Tamaño y Participación del Mercado de Bromobenceno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bromobenceno por Mordor Intelligence

El tamaño del mercado de bromobenceno en 2026 se estima en USD 1,24 mil millones, creciendo desde el valor de 2025 de USD 1,19 mil millones, con proyecciones para 2031 que muestran USD 1,55 mil millones, creciendo a una CAGR del 4,55% durante 2026-2031. Esta expansión está arraigada en el papel indispensable del bromobenceno como precursor de reactivo de Grignard que sustenta intermediarios farmacéuticos de alto valor y productos químicos especializados. La externalización continua de síntesis complejas a organizaciones de fabricación por contrato, especialmente en Asia-Pacífico, mantiene altas las tasas de utilización, mientras que el sostenido gasto de capital en semiconductores amplía la demanda de grados de disolvente de calidad electrónica. Las empresas que integran la extracción de bromo en la cadena ascendente con el procesamiento de bromobenceno en la cadena descendente mantienen ventajas de costos que preservan los márgenes a pesar de las fluctuaciones en los precios de las materias primas. El endurecimiento regulatorio en Europa y América del Norte eleva los costos de cumplimiento, aunque la selectividad sintética del compuesto y su menor volatilidad en comparación con muchos análogos clorados respaldan un nivel de demanda estable. El mercado de bromobenceno también se beneficia de innovaciones de proceso, como la producción de Grignard en flujo continuo, que aumentan los rendimientos, reducen los residuos y abren nuevas ventanas de aplicación en materiales avanzados.

Conclusiones Clave del Informe

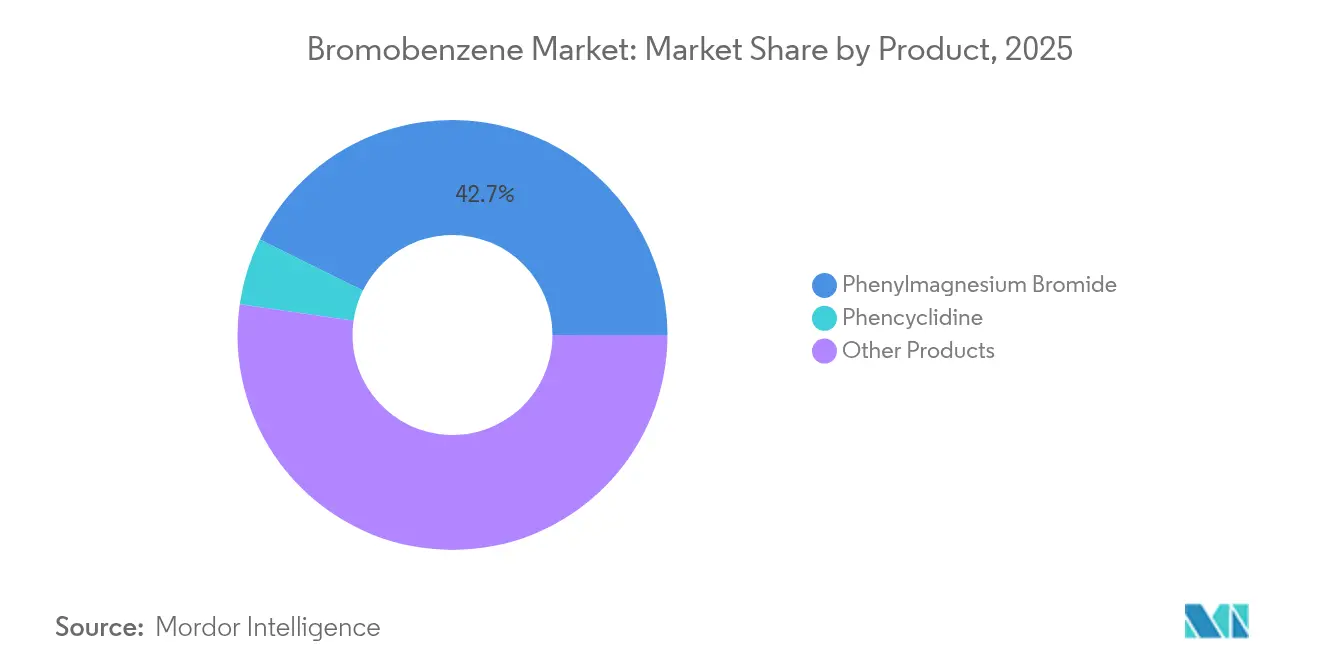

- Por categoría de producto, el bromuro de fenilmagnesio lideró con el 42,68% de la participación del mercado de bromobenceno en 2025, mientras que la fenciclidina capturó una pequeña pero especializada porción del 5,03% en el mismo año.

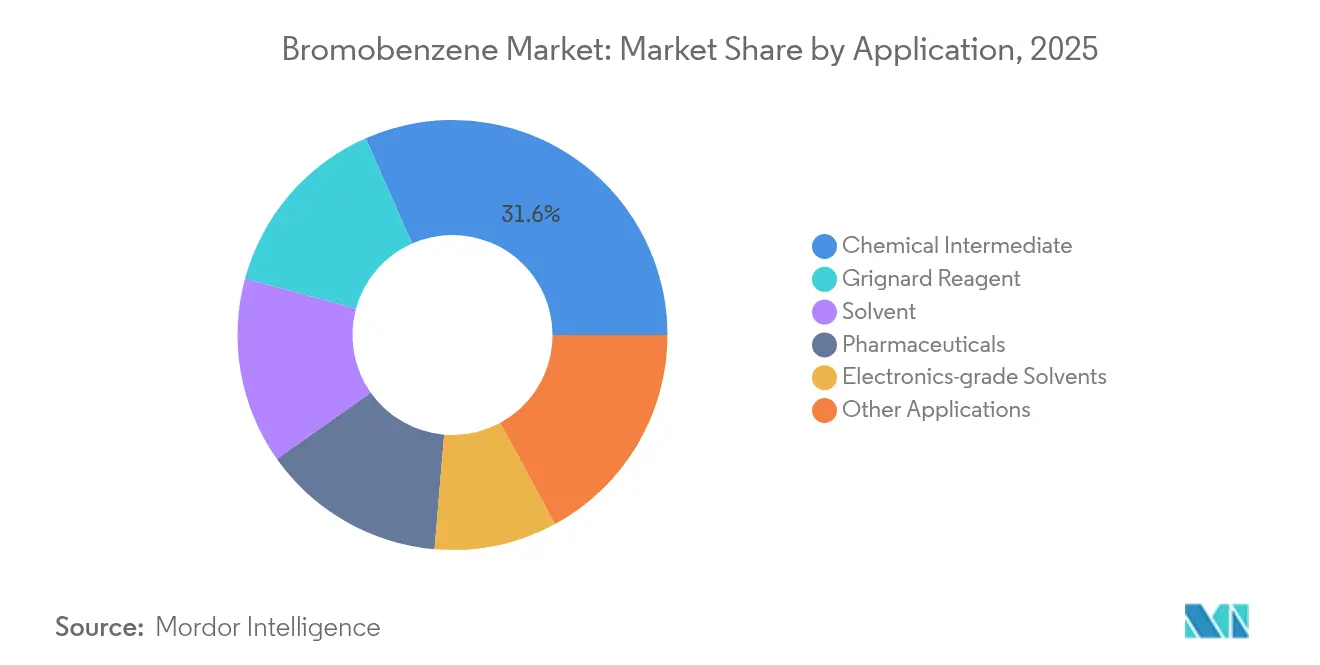

- Por aplicación, el segmento de intermediarios químicos representó el 31,62% de la participación del tamaño del mercado de bromobenceno en 2025, mientras que los disolventes de grado electrónico registraron la CAGR de pronóstico más alta del 5,43% hasta 2031.

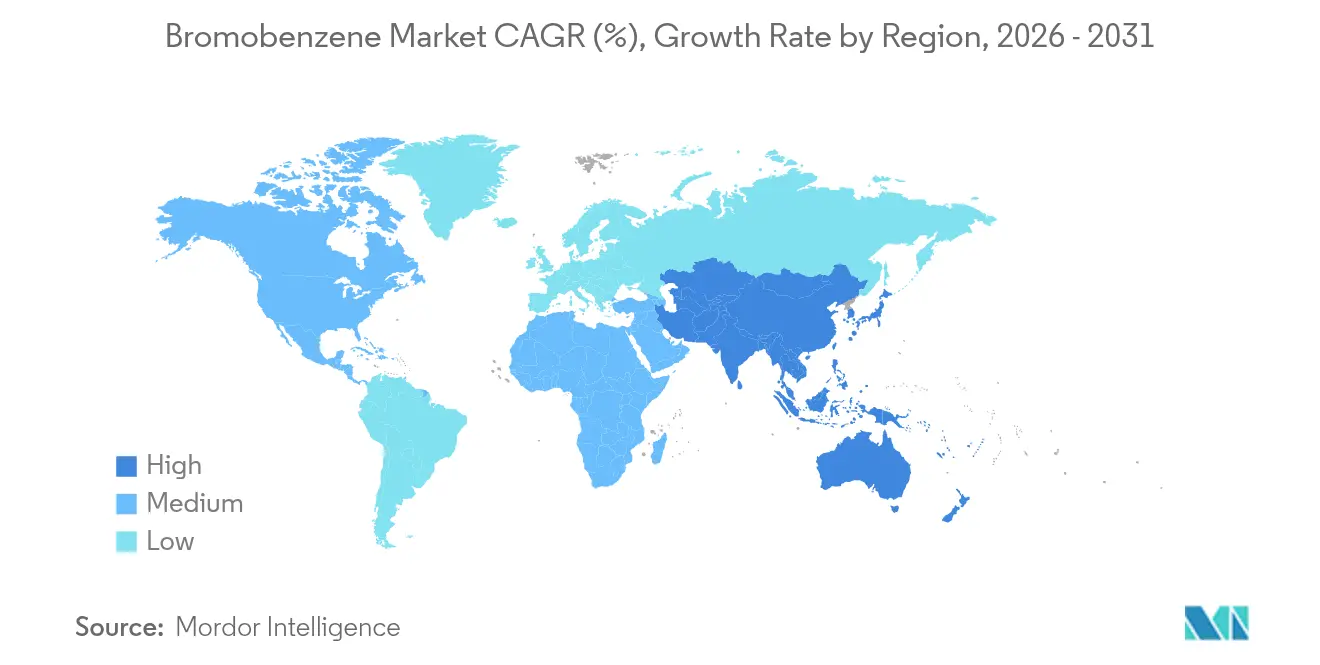

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 41,72% en 2025 y se proyecta que registre la CAGR regional más pronunciada del 5,62% hasta 2031, respaldada por el ecosistema integrado de bromo de China y los planes de expansión de capacidad de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bromobenceno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la externalización farmacéutica en Asia-Pacífico | +1.20% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Expansión de la fabricación basada en Grignard para intermediarios de alto valor | +0.90% | Global, con concentración en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de disolventes de alta pureza en electrónica | +0.80% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Auge en la producción por contrato de APIs psicoactivos | +0.60% | Global, regiones dependientes de regulación | Corto plazo (≤ 2 años) |

| Transición hacia disolventes de bajo contenido de COV en revestimientos | +0.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización Farmacéutica en Asia-Pacífico

El auge de la externalización en ciencias de la vida está redefiniendo los perfiles de demanda de bromobenceno en India, China y el Sudeste Asiático. Las organizaciones regionales de desarrollo y fabricación por contrato han escalado líneas de brominación y síntesis organometálica para asegurar contratos de suministro occidentales para APIs psicoactivos y oncológicos. La armonización regulatoria bajo las directrices de la ICH simplifica la transferencia de tecnología, mientras que la abundante materia prima de bromo de China reduce los costos logísticos, reforzando la competitividad de precios para la producción descendente de bromuro de fenilmagnesio.

Expansión de la Fabricación Basada en Grignard para Intermediarios de Alto Valor

Las empresas farmacéuticas, agroquímicas y de materiales están ampliando su uso del acoplamiento cruzado de Grignard para acceder a estructuras complejas con mayor rendimiento. Los reactores de flujo continuo aumentan la productividad espacio-tiempo y suprimen las reacciones secundarias, convirtiendo al bromuro de fenilmagnesio derivado del bromobenceno en un nucleófilo rentable para difíciles formaciones de enlaces carbono-carbono[1]G. Cahiez y F. Alami, "Avances Recientes en la Química de los Reactivos de Grignard," Journal of Organometallic Chemistry, sciencedirect.com . Los emergentes acoplamientos homo catalizados por rodio amplían el alcance del bromobenceno hacia síntesis de inhibidores de integrina y otras terapias de vanguardia[2]N. Gensch et al., "Acoplamiento Homo Catalizado por Rodio de Bromuros de Arilmagnesio," Beilstein Journal of Organic Chemistry, beilstein-journals.org .

Creciente Demanda de Disolventes de Alta Pureza en Electrónica

Los nodos de semiconductores cada vez más pequeños aumentan la sensibilidad a la contaminación, elevando las especificaciones de pureza de los disolventes. El bromobenceno de grado electrónico respalda la limpieza de obleas, la litografía y la síntesis de precursores de OLED gracias a su estrecho perfil de ebullición y su fuerte solvatación de moléculas π-conjugadas. Las expansiones de fábricas de semiconductores en Taiwán y Corea del Sur programadas hasta 2028 reservan contratos adicionales de suministro para grados ultrapuros.

Auge en la Producción por Contrato de APIs Psicoactivos

Las cadenas de desarrollo de fármacos centradas en la salud mental dependen cada vez más de rutas sintéticas controladas que emplean bromuro de fenilmagnesio para estructuras de carbono clave. Las CDMOs especializadas con sistemas validados de manejo de bromobenceno obtienen acuerdos de suministro a largo plazo, ya que los innovadores buscan certeza regulatoria y menor exposición al gasto de capital. La expansión del mercado depende del cumplimiento multijurisdiccional de las regulaciones sobre narcóticos, aunque la visibilidad de ingresos sigue siendo sólida para los actores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de precios de los aromáticos clorados | -0.70% | Global, particularmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones más estrictas de REACH/TSCA sobre organobromuros | -0.90% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de bromo de los productores del Mar Muerto | -0.50% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios de los Aromáticos Clorados

El descuento de precio del 15-20% del clorobenceno desafía la adopción del bromobenceno en formulaciones sensibles al costo. El diferencial se amplió en 2024 tras el aumento de los precios de la materia prima de bromo por interrupciones en el suministro, lo que llevó a algunos formuladores a rediseñar rutas de síntesis en torno a aromáticos clorados. Los productores contrarrestan destacando la superior selectividad del bromobenceno y sus menores temperaturas de reacción, aunque la agresiva igualación de precios erosiona los márgenes.

Restricciones más Estrictas de REACH/TSCA sobre Organobromuros

La actualización de REACH de 2025 impone mayores costos de expediente y posibles autorizaciones específicas de uso para muchos intermediarios brominados, amplificando el gasto en cumplimiento para los proveedores europeos. Los programas paralelos de evaluación de riesgos de la TSCA extienden el escrutinio en los Estados Unidos. Los clientes enfrentan incertidumbre sobre el estado futuro de registro, lo que lleva a algunos a probar preventivamente alternativas no brominadas a pesar de los sacrificios en rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Bromuro de Fenilmagnesio Domina las Aplicaciones de Síntesis

El bromuro de fenilmagnesio representó el 42,68% del mercado de bromobenceno en 2025, subrayando su ubicuidad como reactivo de Grignard para la construcción de enlaces de carbono en flujos de trabajo farmacéuticos y de productos químicos especializados. Las adaptaciones de química de flujo mejoraron la utilización del espacio y redujeron los volúmenes de disolvente, aumentando el tiempo de actividad del reactor para este producto estrella. Los integradores farmacéuticos continúan priorizando la adquisición de bromuro de fenilmagnesio porque las sustituciones a menudo comprometen el rendimiento o la estereoquímica. Esta estabilidad de la demanda protege al mercado de bromobenceno de la volatilidad más amplia de los organobromuros. La intensificación continua del proceso y una ruta de brominación electroquímica protegida por patente capaz de lograr una eficiencia farádica del 90% están preparadas para mejorar la competitividad, aunque los métodos por lotes consolidados siguen siendo dominantes en muchas plantas asiáticas.

Otros productos, incluidos los derivados brominados en posición orto y para, además de productos químicos de investigación especializados, forman en conjunto una cola diversificada que atiende a intermediarios agroquímicos, de ciencia de materiales y de fragancias. Aunque estos nichos son más pequeños en volumen, exigen márgenes más altos por kilogramo que moderan la ciclicidad de los ingresos. La fenciclidina, con una participación del 5,03%, ilustra el patrón: los estrictos controles regulatorios limitan la escala, pero la demanda recurrente de protocolos terapéuticos validados mantiene elevadas las realizaciones de precios. A largo plazo, las ganancias incrementales en la selectividad de flujo continuo pueden permitir que los productos de pequeño volumen erosionen la participación del bromuro de fenilmagnesio, pero es probable que el mercado de bromobenceno en general permanezca concentrado en productos hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Intermediarios Químicos Lideran la Utilización del Mercado

La fabricación de intermediarios químicos representó el 31,62% del tamaño del mercado de bromobenceno en 2025, ya que la funcionalidad de bromuro de arilo del compuesto permite sustituciones nucleofílicas eficientes, centrales para la síntesis de productos químicos finos. Los modelos de externalización híbrida, mediante los cuales los innovadores retienen el control del diseño de rutas pero delegan el escalado a CDMOs asiáticas, anclan un rendimiento sostenido en este segmento. La fabricación de reactivos de Grignard ocupa el segundo lugar, absorbiendo grandes volúmenes de bromuro de fenilmagnesio para reacciones posteriores, seguida del uso como disolvente. La demanda de disolventes de grado electrónico es pequeña en términos absolutos, pero su CAGR del 5,43% supera fácilmente a otras líneas de aplicación porque cada nueva fábrica de obleas exige umbrales de contaminación de clase cero que el bromobenceno puede cumplir. La adopción se acelerará a medida que los proyectos de fábricas en Corea del Sur y Taiwán entren en funcionamiento a partir de 2026, impulsando estipulaciones contractuales para suministros plurianuales.

El uso final farmacéutico está entrelazado con los intermediarios químicos, pero merece un seguimiento separado porque los estrictos requisitos de validación limitan la sustitución de proveedores. La creciente prevalencia de cadenas de desarrollo de APIs psicoactivos añade una capa de demanda dedicada que amortigua las caídas en el consumo de productos químicos básicos. Los revestimientos y otros usos industriales forman en conjunto una larga cola de oportunidades emergentes donde la baja volatilidad y la solvatación específica del bromobenceno superan a los aromáticos más ligeros. Sin embargo, la penetración total sigue siendo baja debido a la sensibilidad al precio y la continua visibilidad regulatoria. La diversa exposición a aplicaciones, por tanto, aísla al mercado de bromobenceno de los choques en mercados finales específicos, al tiempo que preserva el potencial alcista en nichos de alta intensidad tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, con una participación del 41,72% en 2025, es el epicentro operativo y de demanda del mercado de bromobenceno. China es un productor significativo de bromo elemental, lo que respalda las plantas cercanas de bromobenceno y bromuro de fenilmagnesio en la cadena descendente. Estas instalaciones atienden tanto a formuladores locales como a contratos de exportación. Aarti Industries de India y otros grupos nacionales están invirtiendo entre INR 1.500 y 1.800 millones de rupias en la eliminación de cuellos de botella y la integración hacia atrás para asegurar la disponibilidad de bromo y cumplir con los límites de impurezas más estrictos exigidos por los compradores europeos. Los clústeres electrónicos de Japón y Corea del Sur generan volúmenes incrementales para grados de disolvente ultrapuros. Los países del Sudeste Asiático añaden capacidad de procesamiento por encargo a bajo costo que respalda la CAGR general de la región hasta 2031.

América del Norte sigue siendo un centro tecnológico crítico para el mercado de bromobenceno, aunque su consumo es inferior al de Asia-Pacífico. Los Estados Unidos albergan cadenas de investigación farmacéutica avanzada que especifican intermediarios derivados del bromobenceno para activos oncológicos y del sistema nervioso central de próxima generación. Las operaciones de salmuera de Albemarle Corporation en Arkansas fortalecen la resiliencia del suministro local y moderan la volatilidad de precios. Los compradores canadienses y mexicanos aseguran materias primas regionales a través de importaciones spot, aunque su producción doméstica sigue siendo limitada. El impulso regulatorio bajo la TSCA fomenta la inversión en síntesis más ecológicas, pero también eleva los umbrales de registro que los usuarios más pequeños encuentran onerosos.

Europa opera bajo el régimen regulatorio más estricto, pero mantiene flujos de demanda especializados en aplicaciones de alto valor. Los productores alemanes de productos químicos finos emplean la recuperación de bromo en circuito cerrado para reducir las emisiones, garantizando la continuidad del suministro a pesar de los costos de los expedientes de REACH. Las multinacionales farmacéuticas con sede en Suiza, Francia y el Reino Unido impulsan la demanda de intermediarios de bromobenceno de grado GMP utilizados en sustancias farmacológicas de alta potencia y pequeños lotes. Los parques químicos de Europa del Este atraen formulaciones por contrato que se benefician de menores costos laborales y acceso al mercado único de la Unión Europea. A pesar del consumo limitado en Oriente Medio y África, la significativa capacidad de producción de bromo de Jordania la posiciona como un pivotal centro regional de materias primas, lo que podría impulsar futuros proyectos de bromobenceno. América del Sur sigue siendo un consumidor pequeño pero creciente, ya que los productores agroquímicos brasileños y argentinos exploran bromuros aromáticos para nuevos ingredientes activos.

Análisis de la cadena de valor

El suministro ascendente de bromobenceno depende del benceno y del bromo elemental, con una disponibilidad y una volatilidad de precios de insumos vinculadas al acceso al bromo procedente de activos salinos y de los ecosistemas regionales de bromo. Los productores integrados que obtienen bromo en las etapas iniciales y gestionan la bromación y purificación posteriores pueden proteger mejor los costos de entrega cuando el bromo escasea, mientras que los proveedores no integrados dependen más de la adquisición spot y de acuerdos de maquila (tolling) que pueden amplificar las oscilaciones.

La actividad intermedia incluye la bromación (comúnmente catalizada por hierro) y la purificación, como la destilación al vacío, para cumplir con especificaciones de alta pureza (incluidos grados del 99%+ para compradores farmacéuticos y de laboratorio). La distribución posterior se divide entre el suministro a granel para intermediarios químicos y las cadenas de valor de reactivos de Grignard, donde el bromuro de fenilmagnesio impulsa la demanda derivada, además de canales de lotes más pequeños para farmacéutica, calificación de solventes de grado electrónico y catálogos de laboratorio o investigación. En la práctica, las fichas de datos de seguridad (SDS), los perfiles de impurezas y los requisitos de trazabilidad condicionan el acceso a usos finales de mayor margen. Los clústeres de Asia-Pacífico, especialmente en China e India, concentran tanto la producción como el consumo, lo que ayuda a los CDMO y a los clientes de química fina a gestionar los plazos de entrega, mientras que los exportadores siguen gestionando pasos de calificación adicionales para los mercados regulados.

Panorama Competitivo

El mercado de bromobenceno está moderadamente fragmentado. Albemarle Corporation integra la extracción de bromo en campos de salmuera con la optimización de materias primas de cloro-álcali, lo que le permite entregar volúmenes estables a un costo de entrega más bajo. Shandong Henglian Chemical y otros productores chinos agrupan instalaciones en las provincias de Shandong y Hebei para aprovechar la proximidad al bromo elemental en la cadena ascendente. Emplean reactores de tanque agitado energéticamente eficientes y reciclan el ácido bromhídrico para reducir los residuos. Los actores indios, como Aarti Industries, se centran en grados de alta pureza alineados con las especificaciones de la farmacopea europea y han instalado líneas de destilación al vacío automatizadas para cumplir con límites más estrictos de metales y cloruros.

La adopción de tecnología diferencia a los competidores. La producción de Grignard en flujo continuo mejora el control de la reacción, permitiendo un mayor rendimiento sin riesgos de seguridad relacionados con la escala. Los avances en brominación electroquímica reportados a escala de laboratorio prometen ahorros del 15-20% en materias primas y emisiones fugitivas de halógenos casi nulas. Albemarle y Lanxess han pilotado adaptaciones de pilas de celdas que podrían comercializarse en un plazo de tres años. Mientras tanto, los productores asiáticos más pequeños dependen de la brominación por lotes heredada, pero mantienen la competitividad a través de mano de obra de bajo costo e incentivos a la exportación. Los especialistas europeos compensan los mayores costos mediante modelos de servicio orientados al cliente e identificación de perfiles de impurezas a medida.

Los movimientos estratégicos a lo largo de 2024 y 2025 destacan la carrera por la capacidad y el cumplimiento normativo. Aarti Industries elevó su guía de gasto de capital para escalar un nuevo bloque de brominación multipropósito. Lanxess duplicó la capacidad de alcohol bencílico en el estado de Washington, impulsando indirectamente el consumo interno de bromobenceno. Los reguladores chinos aceleraron las aprobaciones de licencias para parques químicos integrados que recuperan corrientes de bromuro de hidrógeno, reduciendo los obstáculos de permisos ambientales para la expansión. Los participantes de la industria continúan estudiando rutas aromáticas de base biológica, aunque la comercialización sigue siendo lejana debido a los bajos rendimientos y la disponibilidad limitada de materias primas naturales.

Líderes de la Industria del Bromobenceno

Aarti Industries Limited

Albemarle Corporation

Lanxess AG

Merck KGaA

Shandong Henglian Chemical Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en grados de mayor especificación y con uso intensivo de servicios, donde los compradores pagan por un control coherente de impurezas, documentación y manejo validado. La demanda de solventes de grado electrónico, aunque menor que los volúmenes de intermediarios químicos, crea margen para los productores que puedan demostrar un control más estricto de metales y contaminación iónica y luego mantener ciclos de calificación de varios años vinculados a las cadenas de suministro de semiconductores y pantallas. En el lado farmacéutico y de química fina, la externalización continua de síntesis complejas hacia CDMO de Asia-Pacífico amplía el grupo abordable de proveedores que pueden entregar lotes estables para química de Grignard e intermediarios de reacciones de acoplamiento, respaldados por inversiones en purificación (por ejemplo, destilación al vacío) y sistemas de seguridad de procesos.

Una segunda oportunidad es la resiliencia de la cadena de suministro mediante la integración hacia atrás y la diversificación del abastecimiento de bromo, reforzada por recordatorios recientes de que las interrupciones locales pueden repercutir en la disponibilidad de organobromados. Albemarle ha destacado que la empresa conjunta Jordan Bromine Company volvió a operar a plena capacidad tras un impacto relacionado con inundaciones en los volúmenes a principios de 2026, lo que concuerda con el enfoque de los compradores en la redundancia y la estrategia de inventario para intermediarios vinculados al bromo. El cumplimiento normativo también funciona como un diferenciador, no solo como un costo, ya que los marcos de registro y restricción de REACH, junto con los requisitos de TSCA y otros inventarios mencionados en la documentación de los proveedores, elevan el valor de aquellos vendedores que pueden mantener expedientes coherentes y gestión responsable del producto en todas las regiones.

Desarrollos recientes del sector

- Mayo de 2026: Aarti Industries Limited informó sus resultados consolidados del año fiscal 2026 y reiteró el progreso continuo en las iniciativas de crecimiento e integración, incluidas acciones destinadas a optimizar la utilización de la capacidad. Para las carteras vinculadas al bromobenceno, estas iniciativas de ejecución y utilización influyen en el suministro confiable hacia programas de intermediarios y química especializada posteriores.

- Febrero de 2026: Albemarle Corporation señaló que la empresa conjunta Jordan Bromine Company (JBC) en Jordania se vio afectada temporalmente por un evento de inundación y posteriormente volvió a operar a plena capacidad. El incidente subrayó cómo la continuidad operativa en grandes activos de bromo puede afectar la disponibilidad y los precios en los intermediarios derivados del bromo, incluidas las cadenas de valor del bromobenceno.

- Mayo de 2024: Aarti Industries continuó avanzando en su programa de capital multianual centrado en la eliminación de cuellos de botella y la integración hacia atrás, alineándose con expectativas de impurezas más estrictas de los mercados de exportación regulados. Este tipo de inversión respalda bromuros aromáticos de mayor pureza y ayuda a los productores nacionales a competir en calidad y garantía de suministro más allá de los grados básicos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor generado por la venta de bromobenceno como producto químico en todas las regiones, contabilizado en el punto en que se comercializa para su uso en síntesis posteriores o como solvente.

Exclusiones de alcance: Se excluyen los productos farmacéuticos terminados, los productos agroquímicos formulados y los derivados posteriores en los que el bromobenceno ya no se vende como insumo distinto.

Descripción general de la segmentación

- Por Producto

- Bromuro de Fenilmagnesio

- Fenciclidina

- Otros Productos

- Por Aplicación

- Reactivo de Grignard

- Disolvente

- Intermediario Químico

- Productos Farmacéuticos

- Disolventes de Grado Electrónico

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base de hechos y evitar construir el modelo sobre suposiciones que no puedan sustentarse. Se consultaron fuentes públicas como estadísticas de aduanas y arancelarias para productos químicos aromáticos, registros de seguridad y clasificación química (por ejemplo, fichas de datos de seguridad y listados regulatorios), e indicadores macroeconómicos vinculados a la producción industrial y química.

Para fundamentar las señales del lado de la demanda, también se utilizaron fuentes como estadísticas comerciales de las Naciones Unidas, publicaciones de agencias reguladoras y químicas de EE. UU. y la UE, revistas de química revisadas por pares que analizan rutas de síntesis y usos, y actualizaciones de asociaciones comerciales sobre fabricación química. Además, se revisaron informes anuales, presentaciones para inversores y cobertura de prensa creíble sobre ampliaciones de capacidad, paradas de mantenimiento y comentarios sobre la demanda. Se utilizaron de forma selectiva datos e inteligencia financiera de empresas, una base de datos de patentes y una base de datos de importaciones y exportaciones a nivel de envío para confirmar supuestos clave cuando los datos públicos eran escasos. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se realizó trabajo primario para poner a prueba lo observado en los datos publicados, especialmente en torno a la división de usos entre intermediarios químicos, solventes y demanda relacionada con reactivos de Grignard. Se conversó con actores de toda la cadena de valor, como productores, distribuidores y funciones de compras y producción en usuarios posteriores, y se cubrieron Asia-Pacífico, EMEA y América para poder reconciliar los efectos regionales de precios y disponibilidad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 20% | Asia-Pacífico: 44% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 33% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 19% |

Dimensionamiento y pronóstico del mercado

El modelo comienza con una construcción descendente en la que los indicadores de producción y comercio de aromáticos bromados se traducen en un grupo abordable de demanda de bromobenceno, que luego se asigna por región según la intensidad de fabricación y la exposición al uso final. Una vez establecida esa estructura, corroboramos los totales mediante aproximaciones ascendentes selectivas, como rangos de precios muestreados por región y una verificación de precio medio de venta (ASP) por volumen para los principales segmentos de aplicación, seguidas de ajustes cuando las dos perspectivas no coinciden.

Los insumos clave utilizados en el modelo incluyen volúmenes de importación y exportación para los códigos químicos relevantes, tasas de operación regionales y señales de cambio de capacidad, movimientos típicos de la combinación de pureza y grado, la demanda a nivel de aplicación proveniente de productos farmacéuticos e intermediarios químicos, y los diferenciales de precios observados por región y tipo de contrato. Cuando surgieron brechas en las verificaciones ascendentes, se resolvieron mediante una aproximación conservadora utilizando promedios de períodos adyacentes y rangos confirmados en entrevistas, y luego se volvieron a probar frente a los totales de control descendentes.

Para el pronóstico, se utilizó un análisis de escenarios que permitiera reflejar diferentes resultados para la actividad farmacéutica y de químicos especializados posterior, junto con la escasez de suministro derivada de paradas de planta y capacidad incremental. Los escenarios se anclaron a las opiniones de expertos recabadas en entrevistas, y el pronóstico final se seleccionó solo después de que la trayectoria a corto plazo resultara coherente con los flujos comerciales y el comportamiento de los precios.

Validación de datos y ciclo de actualización

Los resultados se validaron triangulando el modelo con señales independientes, como balanzas comerciales, dirección de precios regionales y noticias de capacidad, y verificando luego que el consumo implícito no contradijera patrones de uso realistas. Cualquier variación considerable entre regiones o aumentos súbitos en la demanda implícita se marcaron, se revisaron en varias etapas por analistas y se aclararon mediante contactos de seguimiento cuando fue necesario.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes ampliaciones de capacidad, paradas prolongadas o cambios abruptos en las restricciones comerciales. Antes de la entrega, un analista realiza una revisión completa de los insumos y supuestos clave para que los clientes reciban una visión actualizada alineada con los datos más recientes disponibles.

Tamaño del mercado de bromobenceno de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el bromobenceno pueden parecer diferentes incluso cuando el nombre del tema es el mismo, porque el alcance subyacente y el punto de conteo no siempre están alineados. Las diferencias suelen surgir de si el número representa el producto químico independiente, de qué años se toman como base y de cómo se convierte el precio entre regiones.

Los productos farmacéuticos terminados y los productos agroquímicos formulados quedan fuera del alcance de Mordor Intelligence para este mercado, lo cual es una de las razones por las que nuestro valor de 2026 no se mueve en la misma dirección que las estimaciones que combinan el bromobenceno con ingresos posteriores de nivel superior. También aparecen brechas cuando una estimación utiliza una ventana histórica corta con una sola instantánea de precios, mientras que otra suaviza los precios entre contratos y regiones, y luego aplica un momento de conversión de divisas diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,24 mil millones USD (2026) | |

| Consultora global A | 1,28 mil millones USD (2024) | Utiliza una base de 2023 con una actualización del valor de mercado de 2024, y la ventana de dimensionamiento parece estar vinculada a un horizonte de pronóstico más corto, lo que puede amplificar los efectos de precios spot y desplazar el nivel interanual frente a una base de 2026. |

| Editorial del sector B | 1,40 mil millones USD (2024) | Utiliza 2024 como año base y presenta varios recortes de participación de segmentos superpuestos (grado, pureza, aplicación y uso final), lo que puede llevar a un conteo más amplio del mismo grupo de demanda y a un total más alto si no se normaliza a categorías mutuamente excluyentes. |

La tabla muestra que la mayor parte de la dispersión se explica por los diferentes años base y por lo estricta que se mantiene la definición del bromobenceno como producto químico comercializado frente a su combinación con el valor posterior. Al mantener los insumos vinculados a los flujos comerciales, las señales de capacidad y los rangos de precios verificados mediante entrevistas, los pasos de dimensionamiento se mantienen suficientemente claros como para volver a ejecutarse y actualizarse sin necesitar datos de difícil acceso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bromobenceno?

El tamaño del mercado de bromobenceno alcanzó USD 1,24 mil millones en 2026 y se prevé que llegue a USD 1,55 mil millones en 2031 a una CAGR del 4,55%.

¿Por qué el bromuro de fenilmagnesio domina la demanda de productos?

El bromuro de fenilmagnesio capturó el 42,68% del volumen de 2025 porque es el reactivo de Grignard preferido para la formación de enlaces carbono-carbono en síntesis farmacéutica y de productos químicos especializados.

¿Qué región consume más bromobenceno?

Asia-Pacífico mantuvo el 41,72% de la demanda global en 2025 debido a las cadenas de suministro de bromo integradas en China y el aumento de la externalización farmacéutica en India.

¿Cómo están influyendo las regulaciones en el mercado de bromobenceno?

Los marcos más estrictos de REACH y TSCA elevan los costos de cumplimiento y crean incertidumbre en el registro, reduciendo la CAGR proyectada en un estimado del 0,9%.

¿Cuáles son las aplicaciones de más rápido crecimiento?

Los disolventes de grado electrónico muestran la CAGR de pronóstico más alta del 5,43%, ya que los fabricantes de semiconductores endurecen las especificaciones de pureza de los disolventes.

¿Quiénes son los actores clave en la industria del bromobenceno?

Albemarle Corporation, Aarti Industries, Shandong Henglian Chemical, Merck KGaA y Lanxess lideran el sector en 2024.

Última actualización de la página el: