Tamaño y Participación del Mercado de Cepillos de Dientes de Bambú

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

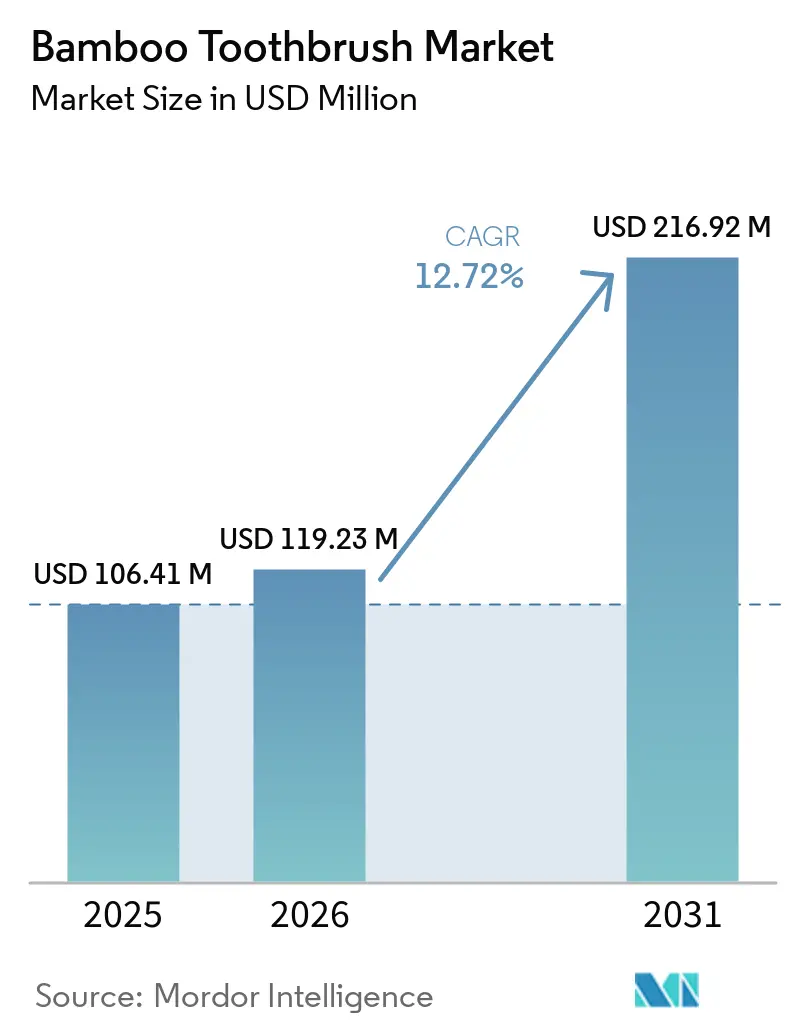

| Tamaño del Mercado (2026) | 119.23 Millones de dólares |

| Tamaño del Mercado (2031) | 216.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cepillos de Dientes de Bambú por Mordor Intelligence

Se espera que el tamaño del mercado de cepillos de dientes de bambú crezca de 106,4 millones de USD en 2025 a 119,2 millones de USD en 2026, y se prevé que alcance los 216,9 millones de USD en 2031 a una CAGR del 12,7% durante 2026-2031. El mayor escrutinio sobre el uso del plástico, un creciente cambio de los consumidores hacia productos de cuidado personal ecológicos y una aceptación cada vez mayor de artículos biodegradables por parte de los minoristas están impulsando el mercado de cepillos de dientes de bambú. Este mercado está evolucionando; los consumidores ahora priorizan el embalaje, la trazabilidad de los materiales y el rendimiento del producto, en lugar de simplemente optar por una alternativa ecológica a los cepillos de plástico tradicionales. Si bien la competencia sigue siendo fragmentada, lo que permite prosperar a las marcas más pequeñas, esto subraya la importancia de las certificaciones y una narrativa de producto convincente para las marcas que compiten por espacio en estantes y pedidos en línea recurrentes. El mercado de cepillos de dientes de bambú está transitando de compras esporádicas por primera vez hacia ciclos de reemplazo más consistentes, respaldados por modelos de suscripción, demanda del sector hotelero y extensiones de líneas de productos. Sin embargo, persisten desafíos en áreas como la eliminación de cerdas, los precios premium y las preocupaciones sobre la durabilidad. Como resultado, el crecimiento se inclina hacia las marcas hábiles en armonizar las afirmaciones de sostenibilidad con la utilidad práctica.

Conclusiones Clave del Informe

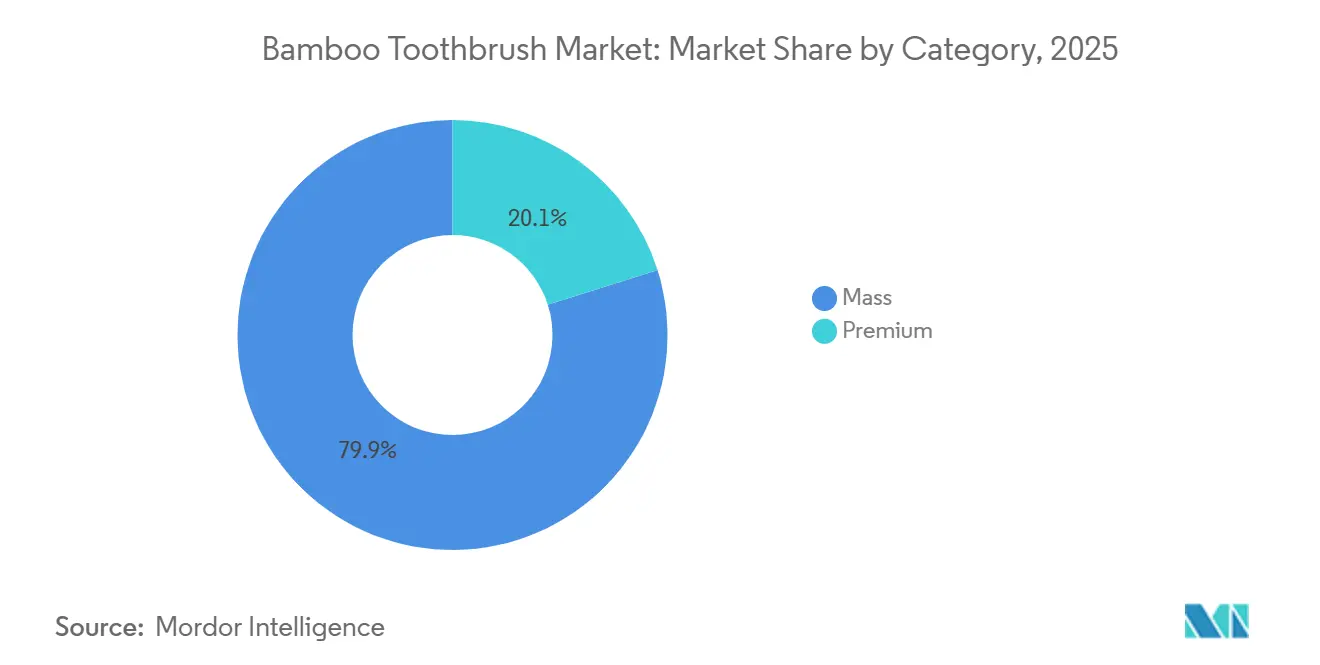

- Por categoría, el segmento masivo representó el 79,89% de la participación global del mercado de cepillos de dientes de bambú en 2025, mientras que se prevé que el segmento premium crezca a una CAGR del 13,18% durante 2026-2031.

- Por usuario final, los adultos representaron la mayor participación del mercado de cepillos de dientes de bambú, con un 78,18% en 2025, mientras que el segmento infantil se proyecta que crezca a la CAGR más rápida del 14,42% durante 2026-2031.

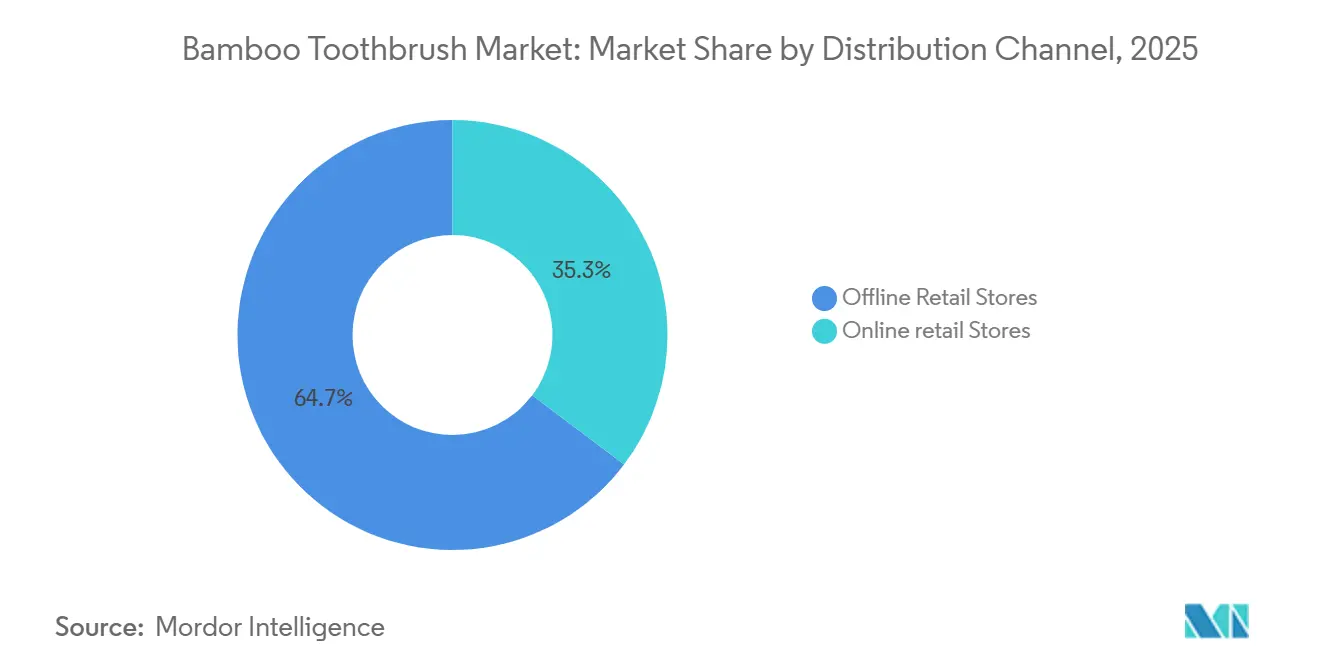

- Por canal de distribución, las tiendas minoristas fuera de línea representaron la mayor participación del mercado de cepillos de dientes de bambú, con un 64,71% en 2025, mientras que se proyecta que las tiendas minoristas en línea crezcan a la CAGR más rápida del 15,21% durante 2026-2031.

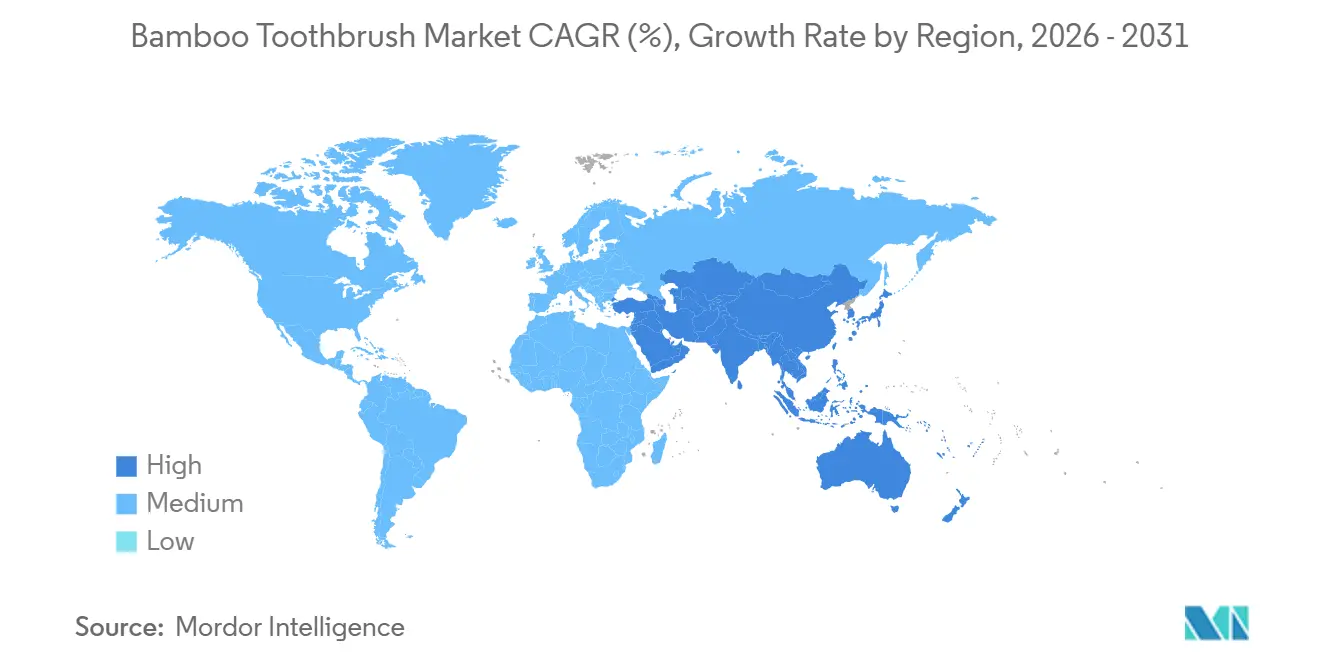

- Por geografía, Asia-Pacífico representó la mayor participación del mercado de cepillos de dientes de bambú, con un 34,74% en 2025, mientras que se proyecta que Europa crezca a la CAGR más rápida del 14,47% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cepillos de Dientes de Bambú

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Cuidado Bucal Libre de Plástico | +3.5% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Afirmaciones de Sostenibilidad que Pasan de Nicho a Corriente Principal | +2.2% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de Suscripción para el Reemplazo de Cepillos de Dientes | +1.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Adquisición Institucional del Sector Hotelero y de Viajes | +1.5% | Global, con ganancias tempranas en Europa, Asia-Pacífico y los mercados de resorts de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Demanda de Trazabilidad en el Abastecimiento y Embalaje de Bambú | +1.2% | Europa y América del Norte, impulsado por el cumplimiento normativo en la UE | Mediano plazo (2-4 años) |

| Preferencia de los Minoristas por Etiquetas Privadas Ecológicas Diferenciadas | +1.0% | América del Norte, Europa, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de cuidado bucal libre de plástico

En el mercado de cepillos de dientes de bambú, el cuidado bucal libre de plástico ha pasado de ser una opción de nicho a una preferencia destacada en la corriente principal. La conciencia global sobre la higiene bucal ha aumentado la adopción de cepillos de dientes a través de campañas de salud pública e iniciativas educativas. La Organización Mundial de la Salud informa que aproximadamente 3.500 millones de personas en todo el mundo sufrirán enfermedades bucales en 2025[1]Fuente: Organización Mundial de la Salud, "Hoja Informativa sobre Salud Bucal 2025 OMS", who.int. La mayor conciencia de los consumidores sobre el uso del plástico en el cuidado personal diario ha impulsado la prueba de cepillos de dientes de bambú, tanto en tiendas físicas como en plataformas digitales. Los minoristas, en particular los que enfatizan productos domésticos de bajo desperdicio, están asignando más espacio en estantes a artículos con un marcado atractivo de sostenibilidad. Esta estrategia no solo mejora la visibilidad de la categoría, sino que también aumenta la probabilidad de compras repetidas. Estas dinámicas son cruciales, dado que el mercado de cepillos de dientes de bambú depende de convertir la curiosidad inicial en un hábito de reemplazos regulares cada pocos meses. El impacto es más pronunciado entre los compradores familiarizados con las etiquetas ecológicas, quienes comparan activamente materiales, embalajes y afirmaciones sobre el fin de vida útil antes de realizar una compra. En consecuencia, si bien una postura libre de plástico por sí sola no es suficiente, sirve como un punto de entrada fundamental que facilita la expansión del mercado de cepillos de dientes de bambú hacia una demografía de clientes más amplia.

Afirmaciones de sostenibilidad que pasan de nicho a corriente principal

En el mercado de cepillos de dientes de bambú, las afirmaciones de sostenibilidad están evolucionando de ser una característica premium a una expectativa estándar. Como resultado, las marcas encuentran cada vez más difícil depender únicamente de un lenguaje ecológico amplio, ya que los consumidores ahora exigen detalles específicos sobre los impactos del ciclo de vida, los materiales y los métodos de eliminación. Una evaluación del ciclo de vida revisada por pares en 2024 encontró que los mangos de los cepillos de dientes de bambú tienen una huella de carbono menor que los de plástico, siempre que el mango se composte adecuadamente y las cerdas se retiren previamente. Esto destaca la necesidad de que los mensajes de sostenibilidad se alineen con las prácticas genuinas de los consumidores, en lugar de limitarse a la jerga del embalaje. En octubre de 2025, The Humble Co. tomó esta ruta más basada en evidencias al introducir una línea de pasta de dientes natural con certificación COSMOS, complementando sus productos de cuidado bucal de origen vegetal existentes. Este cambio señala un movimiento del mercado de cepillos de dientes de bambú hacia puntos de prueba más sólidos, una mayor educación del consumidor y una línea de productos ampliada, yendo más allá de una única afirmación centrada en lo ecológico.

Modelos de suscripción para el reemplazo de cepillos de dientes

Los modelos de suscripción están reformando el enfoque del mercado de cepillos de dientes de bambú para asegurar la demanda recurrente. Dado el encaje natural del producto dentro de un ciclo de reemplazo regular, las marcas en línea encuentran más fácil establecer patrones de compra trimestral predecibles. Esta previsibilidad mitiga la volatilidad de la demanda, un factor crucial para las marcas que gestionan inventarios de bambú, embalaje y accesorios en múltiples canales de venta. Además, mejora la retención de clientes; una vez acostumbrados a la rutina de reabastecimiento, los suscriptores son menos propensos a volver a las alternativas de plástico. En abril de 2025, The Humble Co. subrayó esta tendencia al introducir cabezales de cepillo de dientes reemplazables y un formato de origen vegetal, ambos diseñados para minimizar el desperdicio y promover el uso continuo dentro del ecosistema de la marca. En consecuencia, el comercio por suscripción no solo está impulsando las ventas en línea; está permitiendo que el mercado de cepillos de dientes de bambú logre una visibilidad de ingresos más consistente y cultive una mayor fidelidad del cliente.

Adquisición institucional del sector hotelero y de viajes

La demanda institucional de hoteles, resorts y canales de viajes se está convirtiendo en una capa de apoyo importante para el mercado de cepillos de dientes de bambú. Este canal es relevante porque genera volumen recurrente fuera de la comparación habitual de precios al consumidor que se observa en el comercio minorista. Los equipos de adquisiciones en el sector hotelero tienden a centrarse en el cumplimiento básico de sostenibilidad, la calidad constante del producto y la capacidad de realizar pedidos a escala, lo que se adapta a las fortalezas de los formatos estandarizados de cepillos de dientes de bambú. También brinda a las marcas acceso a los usuarios finales a través de artículos de habitación y kits de viaje, lo que puede respaldar posteriormente la conversión minorista si la experiencia es positiva. El efecto es especialmente útil para el segmento masivo, ya que los pedidos de alto volumen pueden mejorar la planificación de la producción y reducir la presión sobre el costo unitario. Con el tiempo, la adquisición hotelera probablemente seguirá siendo una ruta práctica para que el mercado de cepillos de dientes de bambú amplíe su exposición mientras apoya una demanda estable en un panorama de proveedores fragmentado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Eliminación de Cerdas Sigue Dependiendo de Materiales No Biodegradables | -1.2% | Global, particularmente agudo en mercados con estrictas normas de etiquetado de compostabilidad | Mediano plazo (2-4 años) |

| Precios Premium Frente a Alternativas de Plástico Masivas | -0.8% | Mercados emergentes en Asia-Pacífico, América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Escepticismo sobre el Rendimiento en Durabilidad e Higiene | -0.6% | Global, particularmente entre los usuarios de cepillos de dientes de bambú por primera vez | Corto plazo (≤ 2 años) |

| Infraestructura de Compostaje y Fin de Vida Útil Desigual | -0.4% | Mercados emergentes, con infraestructura fragmentada en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La eliminación de cerdas sigue dependiendo de materiales no biodegradables

El mercado de cepillos de dientes de bambú enfrenta un desafío significativo: el problema de las cerdas. Si bien muchos cepillos de dientes de bambú abordan el dilema de los residuos con mangos biodegradables, las cerdas siguen planteando un desafío de eliminación. Una evaluación del ciclo de vida de 2024 subrayó que los beneficios ambientales dependen de prácticas de eliminación adecuadas, como retirar las cerdas antes de compostar. Sin embargo, muchos consumidores omiten este paso, socavando las afirmaciones de biodegradabilidad total y generando confusión durante la eliminación. En respuesta, las marcas están experimentando con nuevos materiales e introduciendo diseños de cabezales reemplazables. Sin embargo, estas innovaciones no son uniformemente accesibles en todos los rangos de precios y regiones. Como resultado, el mercado de cepillos de dientes de bambú enfrenta un escrutinio continuo hasta que las marcas puedan perfeccionar los diseños de productos y ofrecer instrucciones más claras sobre el fin de vida útil.

Precios premium frente a alternativas de plástico masivas

El precio representa un obstáculo significativo para el mercado de cepillos de dientes de bambú, particularmente en regiones donde los cepillos de plástico convencionales dominan debido a su asequibilidad y accesibilidad. La categoría de cepillos de dientes de bambú prospera en mercados donde los consumidores están dispuestos a pagar un precio premium por la sostenibilidad, el diseño innovador o los materiales ecológicos. Sin embargo, esto crea un vacío en las áreas sensibles al precio. Aquí, si bien los consumidores pueden identificarse con los beneficios ambientales de los cepillos de bambú, a menudo optan por las alternativas de plástico más económicas. Este desafío es pronunciado en el segmento del mercado masivo, donde incluso variaciones de precio menores pueden influir significativamente en las tasas de adopción. Aunque canales como el hotelero y las plataformas en línea han aumentado la visibilidad de la demanda, no han cerrado la brecha de precios minoristas para los consumidores individuales. Para ampliar su presencia, el mercado de cepillos de dientes de bambú debe centrarse en reducir los costos de entrega, simplificar las ofertas de productos y mejorar la comunicación de valor, yendo más allá de los mensajes meramente centrados en lo ecológico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Los Volúmenes Masivos Sostuvieron el Liderazgo Mientras el Premium se Expandió Más Rápido

En 2025, el segmento masivo dominó el mercado de cepillos de dientes de bambú, capturando una participación sustancial del 79,9%. Esta dominancia subrayó su alineación con programas minoristas, kits hoteleros, paquetes de suscripción y otros canales de alta rotación, donde la asequibilidad y un suministro confiable tuvieron prioridad sobre las mejoras de diseño. Además, la industria se benefició a medida que los productos masivos facilitaron una mayor estandarización en materiales, embalaje y adquisición. Esta estandarización permitió a los proveedores escalar sus ofertas a través de diversos grupos de clientes. En esencia, el segmento masivo sirvió como base, impulsando la amplia disponibilidad de la categoría, fomentando las pruebas por primera vez y promoviendo las compras repetidas en el ámbito de los cepillos de dientes de bambú.

Con una previsión de expansión a una CAGR del 13,2% de 2026 a 2031, el segmento premium está destinado a superar a su contraparte masiva en el mercado de cepillos de dientes de bambú. Las ofertas premium se definen cada vez más por un mayor enfoque en el diseño del mango, la composición de las cerdas, las certificaciones y los formatos ecológicos, yendo más allá de un énfasis exclusivo en el bambú. Destacando esta tendencia, The Humble Co. lanzó el Humble Brush 7K en mayo de 2025, con 7.000 cerdas ultrablandas, un mango de origen vegetal, certificación vegana y una promesa libre de PFAS. Esto subraya cómo las marcas premium están entrelazando el rendimiento con la sostenibilidad. En consecuencia, el segmento de mayor crecimiento del mercado de cepillos de dientes de bambú se está asociando cada vez más con un diseño de producto superior y evidencia tangible de calidad, en lugar de simplemente con una marca ecológica.

Por Usuario Final: Los Adultos Dominaron la Demanda Mientras los Niños Registraron el Crecimiento Más Rápido

En 2025, los adultos dominaron el mercado de cepillos de dientes de bambú, representando el 78,2% del mercado. Su liderazgo se derivó de una mayor conciencia ambiental, un sólido poder adquisitivo y una participación activa en canales de compra por suscripción y relacionados con viajes. Además, los formatos orientados a adultos se integraron perfectamente en la fabricación estandarizada, facilitando tiradas de producción más grandes y una colocación más fluida en farmacias, tiendas de salud y plataformas en línea. Este segmento demográfico aportó estabilidad a la industria de cepillos de dientes de bambú, ya que los consumidores adultos estaban más inclinados a aceptar afirmaciones premium, examinar indicadores de certificación y comprometerse con compras repetidas planificadas.

Mientras tanto, el segmento infantil está destinado a crecer a una CAGR del 14,4% de 2026 a 2031, emergiendo como la categoría de mayor crecimiento en el mercado de cepillos de dientes de bambú. Este crecimiento está impulsado por padres que optan cada vez más por productos de cuidado bucal no tóxicos, libres de BPA y sin productos químicos, una elección que resuena con sus objetivos generales de sostenibilidad del hogar. El segmento está evolucionando, favoreciendo ahora tamaños de mango específicos para niños, materiales más suaves y productos cuidadosamente diseñados, en lugar de simplemente versiones miniaturizadas para adultos. A medida que esta tendencia se consolida, el mercado de cepillos de dientes de bambú está destinado a obtener recompensas sustanciales de las decisiones de compra orientadas a la familia, donde la seguridad, la confianza y el compromiso de minimizar el uso de plástico son primordiales. Además, los datos de los Centros para el Control y la Prevención de Enfermedades destacan una preocupación urgente: en 2025, el 11% de los niños de 2 a 5 años tenían caries sin tratar en sus dientes primarios, lo que impulsa aún más la demanda de productos de cuidado bucal de calidad[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Prevalencia de Caries Dental y Selladores en Niños 2025", cdc.gov.

Por Canal de Distribución: El Comercio Fuera de Línea Lideró los Volúmenes Mientras el Comercio en Línea Mejoró la Frecuencia de Compra

En 2025, las tiendas minoristas fuera de línea dominaron el mercado de cepillos de dientes de bambú, representando el 64,7% de las ventas. Muchos consumidores prefirieron inspeccionar el mango, el embalaje y los indicadores de certificación en tiendas físicas antes de probar un nuevo producto de cuidado bucal. Esta experiencia táctil permitió a los compradores evaluar de primera mano la calidad y la ecología del producto, lo que a menudo es un factor crítico para los consumidores con conciencia ambiental. Las farmacias, los establecimientos de alimentos saludables y las tiendas especializadas en productos ecológicos proporcionaron entornos de confianza, aclarando las diferencias entre productos y facilitando las dudas de los compradores por primera vez. Además, estos establecimientos físicos a menudo contaban con personal capacitado que podía orientar a los clientes sobre los beneficios de los cepillos de dientes de bambú, fortaleciendo aún más la confianza del consumidor. Así, incluso con la rápida expansión de los canales digitales, el comercio minorista fuera de línea siguió siendo la base de volumen principal para el mercado de cepillos de dientes de bambú.

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 15,2% de 2026 a 2031, emergiendo como el canal de mayor crecimiento en el mercado de cepillos de dientes de bambú. Las ventas digitales prosperan gracias a los modelos de suscripción, las entregas recurrentes y la comodidad de agrupar cepillos de dientes con otros productos de cuidado bucal. La asociación de 2025 entre Suma Wholefoods y BambuuBrush, presentada a través de la colección ALTER/NATIVE, destacó cómo el acceso mayorista en línea puede reforzar la distribución centrada en lo ecológico, eliminando la necesidad de que cada marca establezca una vasta red directa. A medida que el comercio minorista en línea continúa mejorando la comodidad de compra y promoviendo los reemplazos regulares, su influencia en el mercado de cepillos de dientes de bambú está destinada a expandirse.

Análisis Geográfico

En 2025, Asia-Pacífico dominó el mercado de cepillos de dientes de bambú, capturando el 34,7% de la participación. La ventaja de la región proviene de su acceso a materias primas, sólidas capacidades de fabricación y una base de consumidores locales en expansión. Esta combinación posiciona a Asia-Pacífico de manera más favorable que muchas otras regiones. El éxito del mercado de cepillos de dientes de bambú no depende únicamente de la demanda del usuario final, sino también del abastecimiento y procesamiento eficiente del bambú. La creciente huella de producción de Asia-Pacífico no solo satisface la demanda de exportación, sino que también impulsa las ventas domésticas. En un movimiento notable en 2025, Deotech Korea presentó el cepillo de dientes de bambú Orgeul, elaborado con bambú Moso de origen local, subrayando el giro de la región hacia cadenas de suministro especializadas y transparentes.

Europa está preparada para dominar el mercado de cepillos de dientes de bambú, con previsiones que predicen una sólida CAGR del 14,5% de 2026 a 2031. Los consumidores europeos, hábiles en descifrar etiquetas de certificación, frecuentemente priorizan la sostenibilidad verificada en sus elecciones de cuidado personal, incluso si conlleva un precio premium. En el Reino Unido, los exámenes dentales de 2023-24 destacaron una tendencia preocupante: el 22,4% de los niños de cinco años mostraron signos visibles de caries dental[3]Fuente: Oficina para la Mejora y las Disparidades de la Salud, "Encuesta de Salud Bucal de Niños de 5 Años en Edad Escolar: 2024", gov.uk. Con políticas que enfatizan la reducción del plástico y examinan de cerca las afirmaciones ambientales, Europa emerge como pionera en alternativas que defienden narrativas de materiales transparentes. Esta alineación de regulaciones, estándares minoristas e inclinaciones de los consumidores consolida la posición de Europa como el principal centro de crecimiento para el mercado de cepillos de dientes de bambú en los próximos años.

Si bien América del Norte, América del Sur y Oriente Medio y África contribuyen colectivamente al mercado de cepillos de dientes de bambú, sus trayectorias de crecimiento varían significativamente. América del Norte aprovecha las plataformas en línea establecidas, los hábitos de compra y una creciente aceptación de artículos de cuidado personal con bajo contenido de plástico en el comercio minorista especializado. América del Sur, aún en las etapas iniciales de adopción, enfrenta desafíos de precios y la adecuación de la infraestructura de fin de vida útil. Mientras tanto, Oriente Medio y África están presenciando un crecimiento inicial impulsado por la demanda de los sectores hotelero y de resorts, abriendo una entrada pragmática en naciones donde los canales minoristas ecológicos aún están evolucionando.

Panorama Competitivo

El mercado de cepillos de dientes de bambú sigue siendo fragmentado, con una puntuación de concentración de 4 que indica un control moderado a bajo por parte de los proveedores. Si bien la escala puede proporcionar una ventaja, no garantiza el liderazgo del mercado. Las marcas también deben demostrar un abastecimiento confiable, una calidad de producto consistente y afirmaciones de sostenibilidad creíbles. Para 2026, las empresas que prioricen la divulgación clara de materiales, fomenten las compras repetidas y mantengan un rendimiento de producto consistente dominarán el mercado de cepillos de dientes de bambú. Este énfasis es crucial, ya que los compradores ahora evalúan no solo el mango de bambú, sino también las instrucciones de eliminación, las opciones de embalaje y la credibilidad general del producto antes de realizar una compra.

Las principales marcas de consumo y los especialistas en cuidado bucal de nicho están navegando el mercado de cepillos de dientes de bambú de manera diferente. Colgate-Palmolive aprovecha su amplia agenda de sostenibilidad, impulsando la reducción del embalaje de plástico y estableciendo un objetivo para 2025 de que todo su embalaje sea reciclable, reutilizable o compostable. En contraste, las marcas especializadas se labran su nicho a través de un diseño de producto distintivo, sólidos valores de marca y un enfoque ecológico concentrado. The Humble Co. ejemplificó esta estrategia al introducir cabezales reemplazables y un cepillo de dientes de origen vegetal en abril de 2025, seguido del lanzamiento de su gama de pasta de dientes natural con certificación COSMOS bajo la iniciativa Ungredients en octubre de 2025. Tales maniobras destacan una tendencia: el éxito en el ámbito de los cepillos de dientes de bambú depende cada vez más de establecer una plataforma integral de cuidado bucal en lugar de simplemente vender un único cepillo sostenible.

La estrategia de canal juega un papel fundamental en la configuración de la competencia dentro del mercado de cepillos de dientes de bambú. Mientras que algunas marcas priorizan la visibilidad en tienda para atraer a compradores por primera vez, otras se centran en suscripciones, pedidos directos en línea o redes mayoristas ecológicas para el negocio recurrente. Un ejemplo notable es la colaboración de 2025 entre BambuuBrush y Suma Wholefoods, que muestra cómo una distribución alineada puede ampliar el alcance sin necesitar una vasta infraestructura independiente. En resumen, si bien el mercado de cepillos de dientes de bambú todavía ofrece oportunidades de crecimiento para las marcas más pequeñas, aquellas mejor posicionadas para el futuro más brillante son las que integran a la perfección la certificación, la calidad del producto y la estrategia de canal.

Líderes de la Industria de Cepillos de Dientes de Bambú

Colgate-Palmolive Company

The Humble Co.

WooBamboo

Brush with Bamboo

Bambaw

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Truthbrush ha introducido los primeros cabezales de cepillo de dientes eléctrico de bambú del Reino Unido, diseñados para adaptarse a los mangos de Oral-B. Este movimiento ofrece una opción sostenible y con menos plástico para los 30 millones de usuarios de cepillos de dientes eléctricos del país. Fabricados con cerdas 100% de aceite de ricino, estos cabezales proporcionan un reemplazo ecológico sin interrupciones, eliminando la necesidad de que los usuarios cambien de dispositivo.

- Octubre de 2025: The Humble Co. ha introducido su iniciativa de marca "Ungredients" junto con una gama de pasta de dientes natural con certificación COSMOS, que contiene un 99,4% de ingredientes de origen natural. Envasada en tubos de aluminio reciclables indefinidamente, este lanzamiento amplía la plataforma de cuidado bucal ecológico de la empresa más allá de sus ofertas de cepillos de dientes de bambú. Este paso destaca la estrategia de The Humble Co. de liderar toda la rutina de cuidado bucal natural en lugar de centrarse únicamente en las características del cepillo de dientes.

- Mayo de 2025: The Humble Co. lanzó el Humble Brush 7K, con 7.000 cerdas ultrablandas de origen vegetal y un mango hexagonal fabricado con materiales vegetales. Este cepillo con certificación vegana está libre de PFAS y bisfenol, y está disponible en todo el mundo a través de minoristas seleccionados y canales directos al consumidor. Marcando un giro hacia el segmento de estilo de vida premium, el producto muestra el renovado lenguaje de diseño escandinavo de la marca.

- Abril de 2025: The Humble Co. introdujo cabezales de cepillo de dientes reemplazables diseñados para mangos de Oral-B. Además, presentaron un cepillo de dientes de origen vegetal con estos cabezales reemplazables. El mango del cepillo de dientes, fabricado principalmente con almidón de trigo, cuenta con cerdas derivadas en un 65% de nailon a base de aceite de ricino. Esta innovación aborda directamente el problema del desperdicio de productos.

Alcance del Informe Global del Mercado de Cepillos de Dientes de Bambú

| Premium |

| Masivo |

| Adultos |

| Niños |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América del Sur |

| Oriente Medio y África |

| Por Categoría | Premium |

| Masivo | |

| Por Usuario Final | Adultos |

| Niños | |

| Por Canal de Distribución | Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de cepillos de dientes de bambú?

El tamaño del mercado de cepillos de dientes de bambú se situó en 119,2 millones de USD en 2026 y se prevé que alcance los 216,9 millones de USD en 2031, creciendo a una CAGR del 12,7% durante 2026-2031.

¿Qué región lidera la demanda global de cepillos de dientes de bambú?

Asia-Pacífico lideró en 2025 con una participación del 34,7%, respaldada por su papel como importante base de producción y región consumidora en crecimiento.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Europa se expanda a una CAGR del 14,5% durante 2026-2031, convirtiéndola en el segmento regional de mayor crecimiento en el mercado de cepillos de dientes de bambú.

¿Qué categoría tiene la mayor participación en las ventas de cepillos de dientes de bambú?

El segmento masivo lideró por categoría con una participación del 79,9% en 2025, respaldado por su adecuación con el comercio minorista, el sector hotelero y otros canales de alto volumen.

Última actualización de la página el: