Tendencias del Mercado de Reactores de derivación de Asia y el Pacífico Industria

Necesidad creciente de modernización de las redes de transmisión y distribución

- Las políticas públicas, la economía y los cambios tecnológicos están impulsando el ritmo acelerado de cambio en el sistema de energía eléctrica en la región de Asia y el Pacífico. Las tecnologías transformadoras como los recursos energéticos distribuidos (DER) y las energías renovables definitivamente podrán utilizar las capacidades de la tecnología autónoma a medida que aumente su penetración. Se necesita una modernización de la red eléctrica para dar cabida a todos los rápidos cambios tecnológicos que se producen en la generación, transmisión y distribución de energía eléctrica.

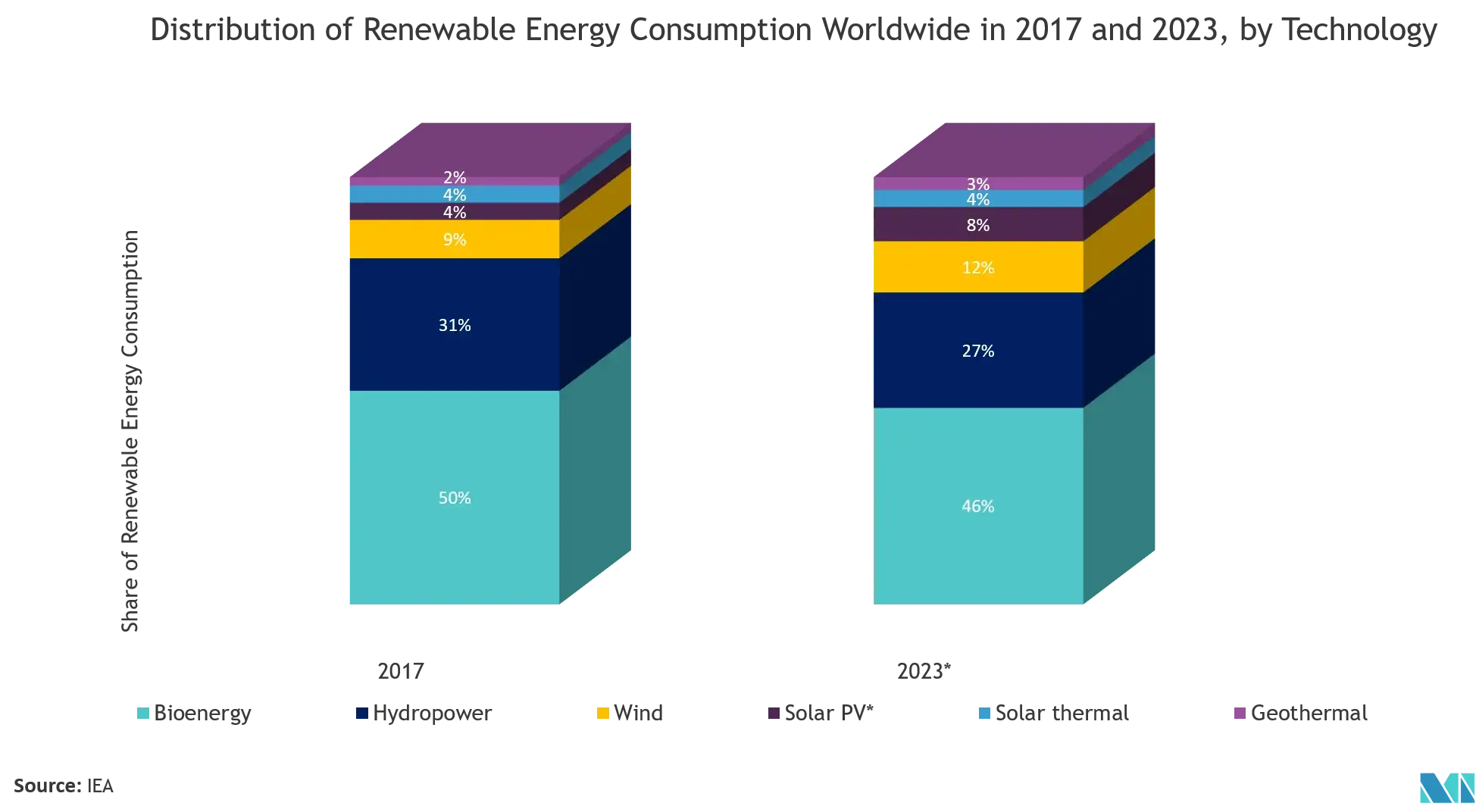

- La mayoría de los gobiernos de todo el mundo han iniciado planes globales de eficiencia energética para cumplir con las regulaciones internacionales mediante la instalación de plantas de energía para aprovechar fuentes de energía renovables, como la solar y la eólica. Esto está imponiendo nuevas exigencias a las redes de transmisión y distribución. El mercado mundial de reactores en derivación está dejando ver los impactos en cascada de estos desarrollos.

- Las tecnologías sin carbono, hidráulica y nuclear, todavía producen alrededor del 27% de la electricidad, pero no se están construyendo nuevas plantas, por diversas razones, y no se puede contar con ellas como parte de la futura solución para la reducción de los gases de efecto invernadero. Por ello, en 2019 se seguirá prestando atención al aumento de las instalaciones solares y eólicas.

- La tecnología de baterías continúa avanzando constantemente tanto en rendimiento técnico como en costo, pero a pesar de los enormes gastos en I+D, especialmente en el sector de vehículos eléctricos (EV), no se han producido avances importantes que cambien drásticamente la relación costo-beneficio.

- Para los países en desarrollo como China e India, se espera que el crecimiento de la carga sea alto, por lo que se puede esperar que los ingresos aumenten para compensar las nuevas inversiones, pero mantener el ritmo del crecimiento de la carga significa que India y China no pueden comenzar a reducir los gases de efecto invernadero hasta la década de 2030. , aunque también construirán fuentes de energía renovables más rápido que todos los demás países.

- El otro determinante que desempeñará un papel importante en la floreciente demanda de reactores en derivación en la región de Asia y el Pacífico es la evolución de los proyectos de IoT y de redes inteligentes. El despliegue de infraestructura basada en plataformas de última tecnología ha dado lugar al desarrollo de redes inteligentes, especialmente en los países avanzados.

- Por lo tanto, las motivaciones, oportunidades y obstáculos en la modernización de la red variarán ampliamente en todo el mundo, lo que resultará no sólo en diferentes estructuras de costos sino también en políticas energéticas, regulaciones de la red y gastos en I+D.

Descargar muestra

India tiene una participación dominante en el mercado de reactores en derivación de Asia y el Pacífico

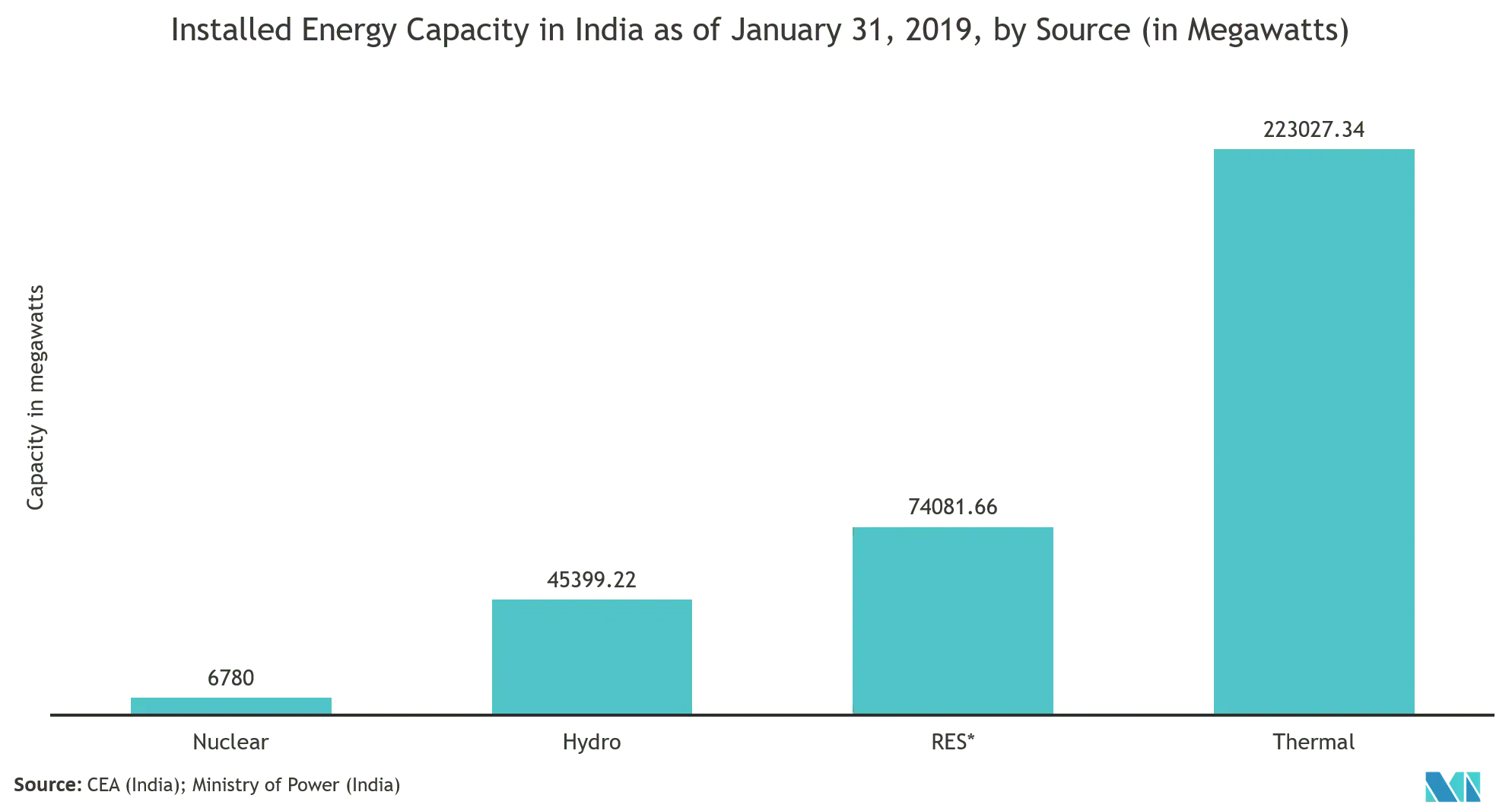

- India es uno de los principales países de la región de Asia y el Pacífico y alberga varias industrias manufactureras, cuyas necesidades energéticas están aumentando rápidamente. Según el informe International Energy Outlook de la EIA 2019, se espera que el consumo de energía industrial de la India casi se triplique para 2050, pasando de 16 cuatrillones de unidades térmicas británicas (Btu) en 2018 a 47 cuatrillones de Btu para 2050, a una tasa anual promedio del 3,4%..

- Además, el país está observando importantes inversiones en la expansión y mejora de su red de transmisión y distribución existente. Por ejemplo, según el Ministerio de Energía de la India, la electricidad generada en la India aumentó de 922,3 mil millones de kilovatios-hora en 2016 a 1050,3 mil millones de kilovatios-hora en 2019.

- El país también está presenciando importantes pérdidas de transmisión debido a pérdidas técnicas y comerciales, lo que obligó al gobierno a lanzar el Programa Reestructurado de Reformas y Desarrollo Energético Acelerado (R-APDRP). Para reducir las pérdidas técnicas, el gobierno ha introducido sistemas de compensación en serie y en derivación en líneas de transmisión largas en una ubicación adecuada.

- Además, el país está siendo testigo de una importante adquisición de líneas de transmisión de electricidad, lo que también está impulsando el mercado de reactores en derivación en el país. En enero de 2020, Indigrid adquirió East-North Interconnection Company Ltd Transmission Company Limited (ENICL), por un valor de 145,7 millones de dólares, de Sterlite Power Transmission Ltd.

- Las empresas de la India también están ampliando su presencia en otros países al realizar proyectos y asociarse con otros actores locales. Por ejemplo, Larsen Toubro Limited (LT), con sede en India, firmó el contrato para el proyecto de reactores y aparamenta híbrida con aislamiento de gas de 380 kV en la región norte del Reino de Arabia Saudita.

- Las necesidades de electricidad de los consumidores industriales y comerciales de la India han disminuido significativamente, mientras que se supone que la demanda residencial ha aumentado. Los impactos inmediatos de la COVID-19 en el sector energético indio se están volviendo evidentes.

- Según la Power System Operation Corporation of India (POSOCO), la energía obtenida el 16 de marzo de 2020, que puede verse como un escenario sin cambios, fue de 3494 MU en comparación con las 3113 MU del 23 de marzo de 2020 por día. del toque de queda voluntario. Disminuyó aún más a un espectro entre 2600-2800 MU entre el 25 y el 31 de marzo de 2020.

- Según ICRA, es probable que el bloqueo impuesto por el gobierno en la región afecte negativamente a la demanda de electricidad de toda la India, y se espera que la demanda disminuya entre un 20% y un 25% interanual durante el período de bloqueo.

- El PLF térmico mensual promedio caería aún más al 50-52% contra el 63% en el período correspondiente del año anterior, debido a una caída considerable en la demanda y, en consecuencia, las empresas de generación de energía, especialmente aquellas sin ningún PPA a largo plazo, se verían afectadas negativamente dado el debilitamiento de las tarifas eléctricas en el mercado de intercambio de energía a corto plazo.

- Aparte de eso, se espera que la COVID-19 tenga un impacto significativo en el estresado sector eléctrico privado de la India, ya que las empresas de distribución suspenderán los pagos a las empresas de generación, ya que los departamentos estatales de electricidad no están tomando medidas coercitivas para recuperar el dinero de los consumidores.

Descargar muestra