Tamaño y Cuota del Mercado de Asbesto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

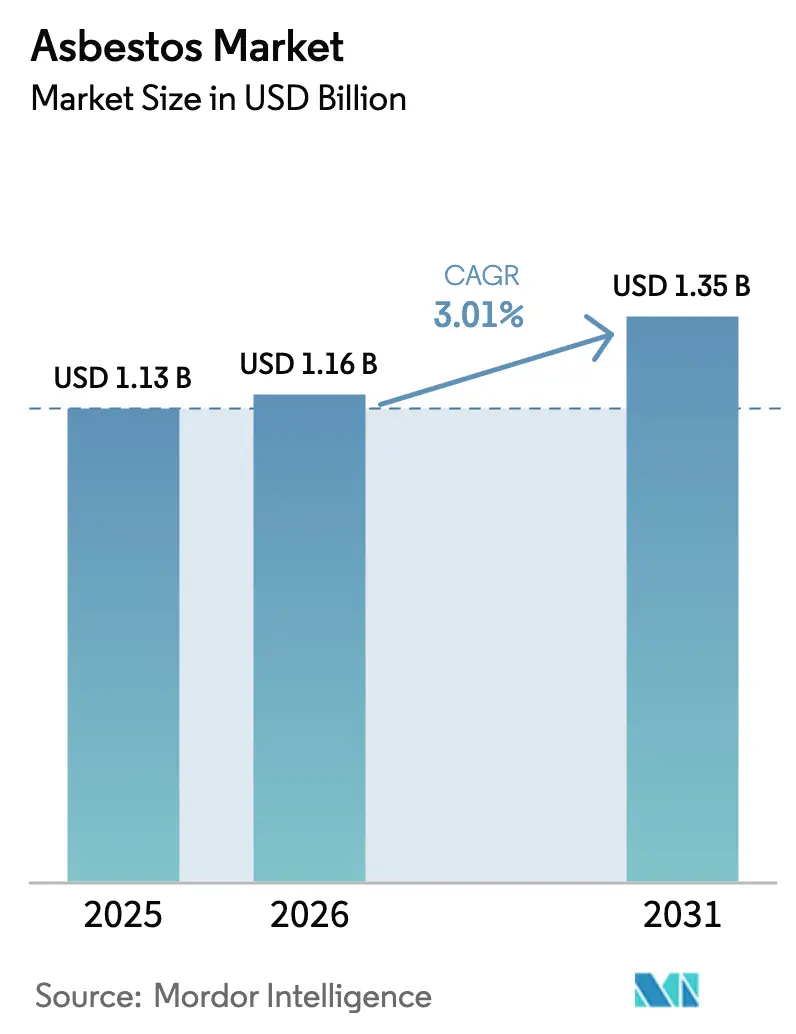

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asbesto por Mordor Intelligence

Se espera que el tamaño del mercado de asbesto crezca de USD 1,13 mil millones en 2025 a USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,35 mil millones en 2031 a una CAGR del 3,01% durante 2026-2031. La competitividad en costos en láminas y tuberías de cemento, los auges de infraestructura en economías emergentes y la débil aplicación normativa continúan contrarrestando las crecientes preocupaciones sanitarias y las prohibiciones totales. Asia-Pacífico ancla la demanda a través de proyectos de vivienda de bajo costo, mientras que Rusia, Kazajistán, Brasil y China mantienen la oferta global concentrada. El arbitraje regulatorio da forma a los flujos comerciales a medida que los productores apuntan a jurisdicciones con normativas permisivas. Simultáneamente, los gastos en litigios y la rápida comercialización de sustitutos más seguros presionan los márgenes y aceleran las migraciones tecnológicas.

Conclusiones Clave del Informe

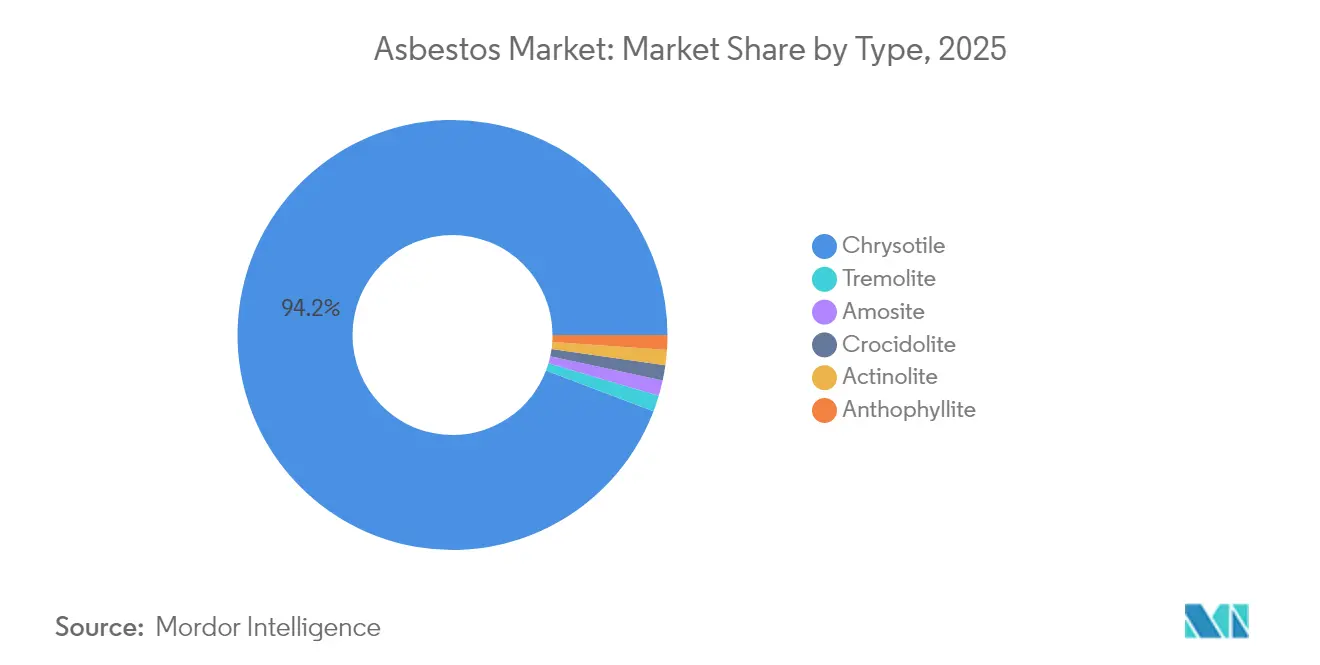

- Por tipo, el crisotilo representó el 94,23% de la cuota del mercado de asbesto en 2025, aunque la tremolita registró la CAGR de pronóstico más alta con un 3,16% hasta 2031.

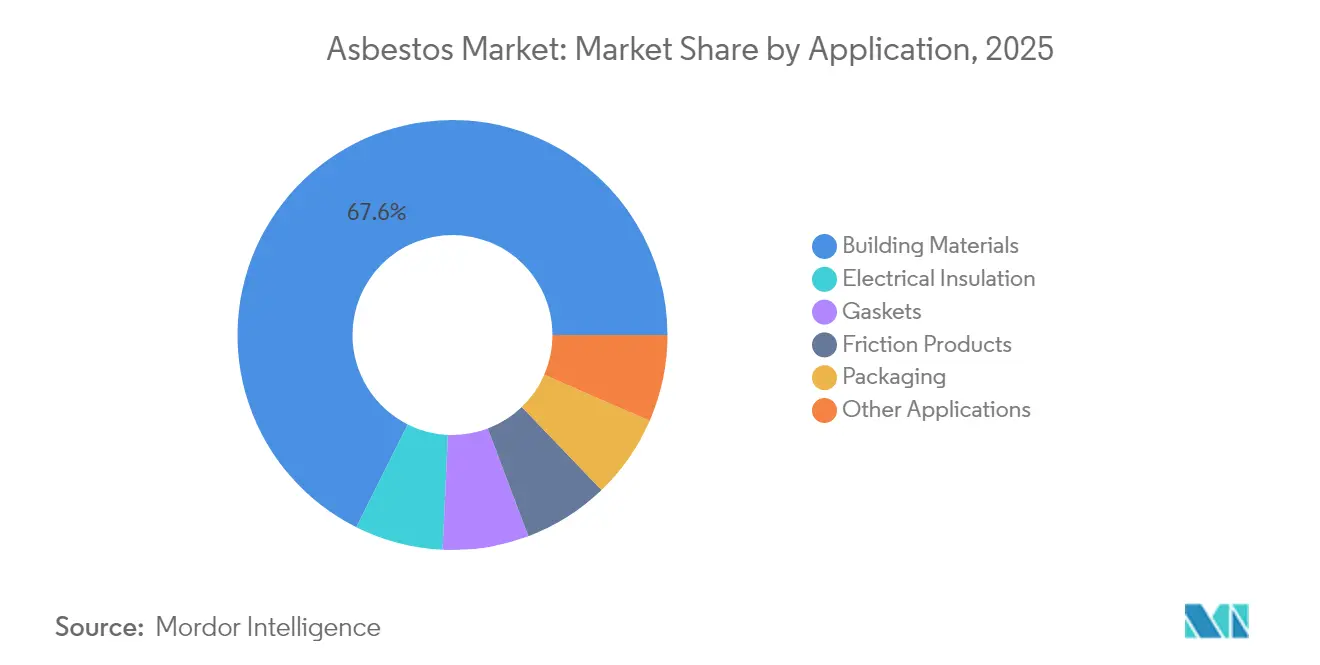

- Por aplicación, los materiales de construcción representaron el 67,62% del tamaño del mercado de asbesto en 2025, mientras que el aislamiento eléctrico avanza a una CAGR del 3,26% hasta 2031.

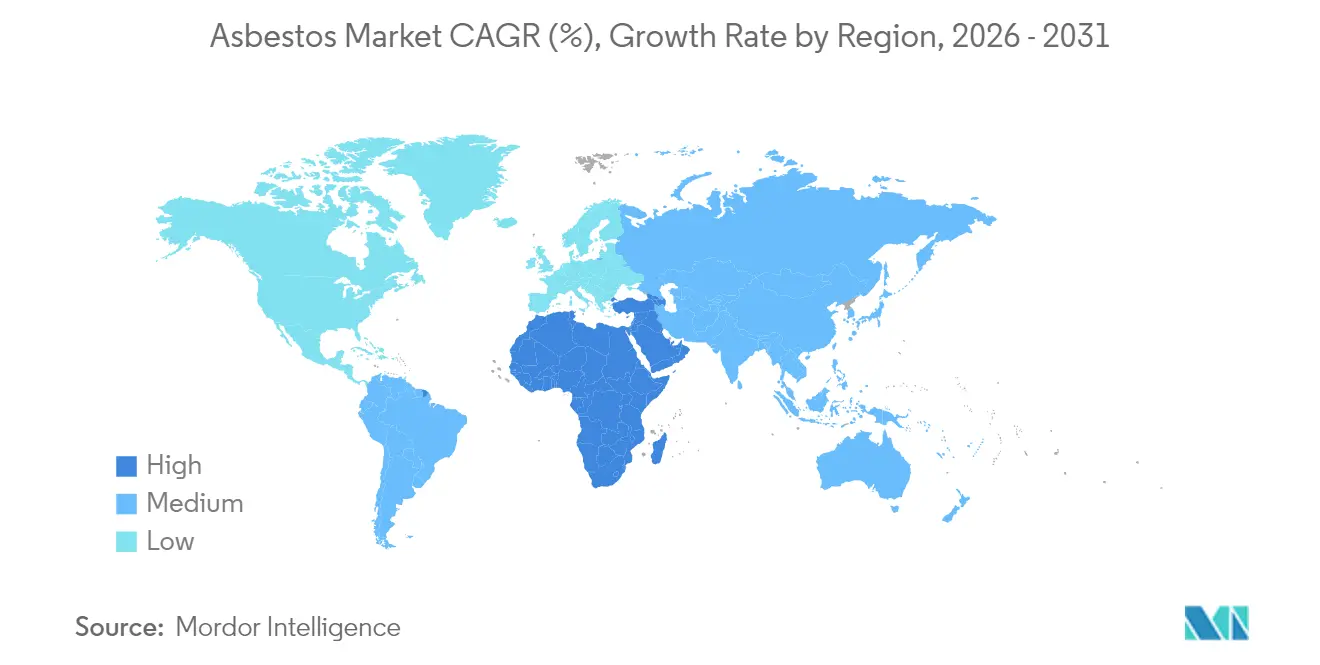

- Por geografía, Asia-Pacífico concentró el 70,62% de los ingresos en 2025; se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 3,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Asbesto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de la Infraestructura en APAC y África que Sostiene la Demanda de Cemento de Asbesto de Bajo Costo | +1.2% | Núcleo APAC, extensión hacia África | Mediano plazo (2-4 años) |

| Aumento de la Actividad de Renovación y Reparación en Inmuebles Construidos con Asbesto (Techos, Tuberías) | +0.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Ventaja de Costo del Crisotilo Frente a Sustitutos Sintéticos para Diafragmas de Cloro-Álcali | +0.6% | Centros industriales globales | Corto plazo (≤ 2 años) |

| Débil Aplicación de las Prohibiciones de Asbesto en Economías Emergentes de Alto Crecimiento | +0.9% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Demanda de Nicho de Juntas Especializadas en el Procesamiento Químico y Petrolero | +0.4% | Centros industriales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la infraestructura en APAC y África que sostiene la demanda de cemento de asbesto de bajo costo

Los programas de vivienda y transporte a gran escala en India, China, Nigeria y Etiopía continúan favoreciendo el cemento de asbesto debido a su ventaja de precio y disponibilidad inmediata. India importó 361.164 toneladas en 2019-2020, principalmente desde Rusia, para alimentar proyectos de techos y tuberías que dominan la vivienda asequible. Las empresas constructoras chinas que se expanden hacia Etiopía y Angola frecuentemente especifican láminas de cemento de asbesto para escuelas rurales y almacenes, reforzando corredores de demanda que vinculan a los productores asiáticos con los constructores africanos. El sector de la construcción de Nigeria históricamente consumió más de 1 millón de toneladas en múltiples proyectos, lo que indica una base de usuarios arraigada que todavía valora la durabilidad del material. La OMS advierte que las enfermedades relacionadas con el asbesto causan 125.000 muertes anuales en todo el mundo, pero los gobiernos que priorizan el control de costos continúan aprobando importaciones. Esta demanda impulsada por la infraestructura sustenta el mercado de asbesto incluso cuando las prohibiciones globales se intensifican.

Aumento de la actividad de renovación y reparación en inmuebles construidos con asbesto

Millones de techos, tuberías de agua y paneles de revestimiento instalados antes de las prohibiciones ahora requieren mantenimiento, lo que impulsa una demanda constante de recubrimientos de encapsulamiento, servicios de remoción y paneles de reemplazo. Los contratistas especializados invierten en recintos de presión negativa, filtración HEPA y disposición certificada, lo que eleva los costos iniciales a USD 150.000 y más, según encuestas del sector. Estados Unidos consumió 110 toneladas de crisotilo provenientes de existencias en 2024, exclusivamente para mantenimiento en plantas de cloro-álcali que aún dependen de diafragmas de asbesto. El programa piloto de remoción de Letonia en 2024 agotó su presupuesto varios meses antes de lo previsto, lo que subraya la carga de trabajo latente en las viviendas más antiguas. Estas actividades de renovación amplían el ciclo de vida del mercado de asbesto al mismo tiempo que fomentan el crecimiento paralelo de materiales alternativos que pueden integrarse en instalaciones existentes sin cambios de diseño.

Ventaja de costo del crisotilo frente a sustitutos sintéticos para diafragmas de cloro-álcali

Durante décadas, los diafragmas de asbesto ofrecieron un rendimiento confiable a voltajes de operación más bajos en unidades de electrólisis de salmuera. Las revisiones de la Comisión Europea entre 1975 y 2004 confirmaron que no existe un sustituto técnicamente equivalente en las celdas existentes, manteniendo tres plantas en Alemania y Polonia dependientes de aproximadamente 300 toneladas de crisotilo[1]Comisión Europea, "Revisión de las Derogaciones de Crisotilo," europa.eu . Esa brecha de costos se está reduciendo a medida que proveedores de membranas como De Nora comercializan soluciones poliméricas que reducen el consumo de energía y los residuos peligrosos. La EPA de Estados Unidos, no obstante, emitió en 2024 una norma que elimina gradualmente el crisotilo, lo que obliga a conversiones progresivas de plantas hasta 2037 y señala a los mercados emergentes que la economía de la tecnología del statu quo se está deteriorando. Hasta que entre en plena vigencia el cumplimiento, los operadores sensibles al precio en Asia, África y América Latina continúan adquiriendo fibra de crisotilo, sosteniendo un flujo de nicho pero rentable para los mineros.

Débil aplicación de las prohibiciones de asbesto en economías emergentes de alto crecimiento

India prohibió la minería en 1993, sin embargo sigue siendo el mayor importador de asbesto del mundo y alberga una industria valorada en USD 2.000 millones que emplea a aproximadamente 300.000 personas en más de 100 fábricas. Nigeria no reporta estadísticas oficiales de mortalidad por asbesto, lo que refleja vacíos de datos que dificultan la aplicación de políticas. La conciencia pública es baja; las encuestas en los corredores industriales de India muestran que los residentes raramente reconocen el asbesto como cancerígeno a pesar de la exposición generalizada. Estos vacíos regulatorios permiten que las láminas y tuberías de bajo precio sigan siendo la opción predeterminada en la construcción rural, manteniendo el mercado de asbesto arraigado incluso cuando la opinión global cambia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de Prohibiciones Nacionales (Por Ej., Eliminación Gradual del Crisotilo en EE. UU. por la EPA en 2024) | -1.8% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Litigios y Seguros para Productores y Usuarios Finales | -1.1% | América del Norte y UE, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Rápida Comercialización de Fibrocemento sin Asbesto y Materiales de Fricción para Frenos | -0.7% | Global, adopción más rápida en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de prohibiciones nacionales (p. ej., eliminación gradual del crisotilo en EE. UU. por la EPA en 2024)

Estados Unidos prohibió las importaciones de crisotilo en marzo de 2024 y estableció plazos de conversión gradual que se extienden hasta 2037 para usos especializados. El Congreso de México avanzó en una prohibición general en enero de 2024, ampliando la zona de no uso en toda América del Norte. Más de 60 países aplican ahora prohibiciones totales, y organismos multilaterales como la OMS continúan promoviendo iniciativas de sustitución. Solo el sector de cloro-álcali enfrenta costos de conversión de entre USD 2.800 millones y USD 3.400 millones en virtud del conjunto de normas actualizado. A medida que cada economía importante implementa restricciones, los proveedores pierden acceso al mercado, lo que comprime el consumo global y redirige la fibra hacia destinos permisivos cada vez más reducidos.

Aumento de los costos de litigios y seguros para productores y usuarios finales

Las aseguradoras pagaron USD 1.800 millones en reclamaciones por asbesto en 2022, un salto del 9% que presiona las reservas y eleva las primas para fabricantes y contratistas. Los pasivos corporativos globales alcanzaron los USD 73.000 millones, lo que impulsó reestructuraciones como la presentación de solicitudes de protección por quiebra bajo el Capítulo 11 por parte de filiales de Berkshire Hathaway a principios de 2025. 3M reservó USD 523 millones para cubrir reclamaciones vinculadas a respiradores, lo que ilustra cómo los actores periféricos también asumen una exposición sustancial. Las tendencias de inflación social en Estados Unidos añadieron 7 puntos porcentuales al crecimiento de la responsabilidad civil durante 2023, amplificando los valores de los acuerdos extrajudiciales y las indemnizaciones por jurado. Estas cargas financieras impulsan a las empresas a abandonar los segmentos de asbesto, acelerar la investigación en sustitución o ceder carteras a vehículos especializados en gestión de pasivos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El predominio del crisotilo enfrenta presión regulatoria

El crisotilo capturó el 94,23% de la cuota del mercado de asbesto en 2025 porque los constructores, fabricantes de automóviles y operadores de cloro-álcali prefieren sus fibras flexibles y su relativa disponibilidad. Rusia representó el 48% de la producción minera mundial en 2025, seguida de Kazajistán, Brasil y China; no obstante, las sanciones y los problemas logísticos redujeron las exportaciones rusas del 65% al 48% desde 2020. La tremolita exhibió una CAGR del 3,16% hasta 2031, la más alta dentro del mercado de asbesto, debido a aplicaciones metalúrgicas especializadas y de escudos térmicos donde los sustitutos siguen siendo costosos. La prohibición de la EPA en 2024 eliminó el acceso del crisotilo al lucrativo mercado de Estados Unidos, señalando que los tipos de anfíbol podrían heredar una participación residual solo en jurisdicciones sin prohibiciones. A medida que más países se alinean con las recomendaciones de la OMS, la demanda por tipo se fragmentará en nichos geográficos estrechos, haciendo que la oferta sea más volátil.

Muchos productores ya segmentan el inventario por destino. Las minas rusas canalizan grados premium de crisotilo hacia India y China, mientras que la fibra de grado medio se destina a África y América Latina, donde los estándares de construcción son más bajos. En contraste, la demanda de anfíbol está ahora casi en su totalidad impulsada por la investigación, con universidades y empresas de ciencia de materiales que solicitan microcantidades para experimentos controlados en filtración y cerámica de alta temperatura. Estos cambios ilustran un mercado de asbesto bifurcado que simultáneamente se contrae en volumen pero persiste en nichos de alta precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El liderazgo de los materiales de construcción bajo asedio

Los materiales de construcción representaron el 67,62% del consumo en 2025 debido a su asequibilidad en viviendas de bajos ingresos. India sola construyó más de 100.000 viviendas rurales con techos de cemento de asbesto durante el último año fiscal, respaldando la cuota de los materiales de construcción. El aislamiento eléctrico registró una CAGR del 3,26% hasta 2031, lo que refleja la demanda en transformadores de uso intensivo y cables de hornos donde la resistencia al choque térmico y la rigidez dieléctrica superan las preocupaciones sanitarias. Los productos de fricción, como las pastillas de freno, disminuyeron en América del Norte y Europa, pero se mantuvieron estables en África y partes de Asia donde las regulaciones de seguridad vial son menos estrictas. El embalaje, otrora un nicho considerable, se redujo a medida que se endurecieron las normas de alimentos y farmacéuticos.

Las láminas alternativas de fibrocemento ahora superan en precio a los paneles de asbesto por solo USD 0,15 por metro cuadrado en algunos mercados del sudeste asiático, erosionando la ventaja de costo histórica. El cambio impuesto por la EPA hacia celdas de membrana en instalaciones de cloro-álcali también reducirá los pedidos de fibra para diafragmas. Los fabricantes de juntas adoptan cada vez más láminas comprimidas sin asbesto, citando una mejor capacidad de sellado y menores emisiones fugitivas. En consecuencia, el mercado de asbesto está perdiendo sus pilares de aplicación más importantes incluso mientras persisten los nichos industriales más pequeños.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico generó el 70,62% de los ingresos del mercado de asbesto en 2025, liderado por la posición de India como el mayor importador mundial con el 44% del volumen global. La región empleó a aproximadamente 300.000 trabajadores en más de 100 plantas, creando una inercia económica que resiste las reformas basadas en criterios sanitarios. China siguió siendo tanto un gran consumidor como productor, y las proyecciones de salud pública prevén 15.000 muertes anuales por enfermedades relacionadas con el asbesto para 2035, lo que subraya los costos sociales del uso continuado. Indonesia, Vietnam y Filipinas también mantienen normativas permisivas, canalizando fibra de las minas rusas y kazajas hacia líneas de techos y tuberías. Estos factores consolidan el dominio de Asia-Pacífico en el mercado de asbesto incluso cuando la defensa internacional en su contra se intensifica.

América del Norte experimentó un cambio estructural tras la prohibición del crisotilo por parte de Estados Unidos en 2024. El consumo interno cayó a 110 toneladas provenientes exclusivamente de existencias heredadas, y las plantas de cloro-álcali deben completar las conversiones a membranas para 2037. Canadá, otrora un productor significativo, ahora exporta casi todo el asbesto extraído a Asia, pero enfrenta presión externa para cerrar operaciones. La prohibición provisional de México cerraría la última salida regional, consolidando una moratoria continental que influye en los flujos comerciales globales. Los litigios siguen siendo la carga histórica definitoria de la región, con miles de millones en reclamaciones pendientes que presionan los balances en los sectores de la construcción, gases industriales y bienes de consumo.

Europa mantiene una política de tolerancia cero para los nuevos usos del asbesto, habiendo implementado prohibiciones en todos los estados miembros durante la década de 1990. La remediación de instalaciones heredadas domina ahora la actividad, incluida la remoción de tableros aislantes en escuelas y edificios públicos. La Comisión Europea todavía concede derogaciones limitadas para celdas de cloro-álcali de baja tensión donde el desmantelamiento seguro es técnicamente complejo, pero esas excepciones se están reduciendo. Programas nacionales como el piloto de Letonia en 2024 demuestran que la demanda de remediación a menudo supera la capacidad fiscal, lo que sugiere una larga cola de actividad en servicios de asbesto. Estas experiencias impulsan la innovación en láminas alternativas de fibrocemento y tecnologías de membrana que las empresas exportadoras ahora venden a Asia, África y América Latina.

Panorama Competitivo

El mercado de asbesto está moderadamente consolidado en torno a un puñado de mineros. PJSC Uralasbest de Rusia produjo el 21% del crisotilo mundial y suministró el 41% de la producción rusa en 2025, exportando aproximadamente el 80% de su fibra de grados 4-6[2]Uralasbest, "Ficha de Datos de la Empresa," uralasbest.ru . Kostanay Minerals JSC en Kazajistán elevó su presencia en el mercado al 26% de las exportaciones globales tras mejoras de capital que mejoraron la recuperación de mineral. SAMA Mineração de Amianto Ltda. en Brasil posee la mina de asbesto a cielo abierto activa más grande del mundo y representó el 15% del suministro mundial, con el 90% enviado a Asia y MEA. Ningbo Xinyan Friction Materials Co., Ltd. ilustra la integración aguas abajo, equilibrando líneas de productos con y sin asbesto para cubrir el riesgo regulatorio y exportando entre el 80% y el 90% de su producción a 30 países.

La estrategia competitiva enfatiza el liderazgo en costos y la proximidad al mercado. Las empresas rusas y kazajas ofrecen precios FOB entre un 15% y un 20% inferiores a los de la fibra brasileña debido a rutas de envío más cortas hacia India, consolidando cuota de mercado a pesar de las sanciones. Los productores invierten en beneficiación para entregar fibras de mayor resistencia a la tracción para juntas especializadas, preservando los márgenes en volúmenes decrecientes. Al mismo tiempo, los actores líderes están creando fondos de gestión de pasivos heredados o adquiriendo seguros de responsabilidad civil para tranquilizar a prestamistas y clientes. Velan Inc., por ejemplo, liquidó sus pasivos por asbesto antes de aceptar una oferta de adquisición, lo que señala que los balances saneados son un requisito previo para las transacciones corporativas en este espacio. La brecha competitiva se amplía entre los mineros que se reconvierten hacia asociaciones en tecnología de sustitutos y los que permanecen atrapados en la extracción de materias primas.

Líderes de la Industria del Asbesto

PJSC Uralasbest

JSC Orenburg Minerals

Kostanay Minerals JSC

SAMA Mineração de Amianto Ltda.

BHARAT ASBESTOS & RUBBER CO.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: La EPA finalizó una prohibición sobre la importación, procesamiento, fabricación, distribución y uso del asbesto crisotilo en virtud de la TSCA (Ley de Control de Sustancias Tóxicas), dirigida al uso en diafragmas de cloro-álcali, productos de fricción de consumo, juntas, bloques de freno y más.

- Mayo de 2022: Visaka Industries Ltd anunció la expansión de su división de Cemento de Asbesto (ACD, por sus siglas en inglés) en la unidad de Raebareli en Uttar Pradesh. La empresa puso en marcha una nueva línea de producción con una capacidad de 1,00 lakh MTPA para producción comercial.

Alcance del Informe Global del Mercado de Asbesto

El asbesto es un mineral de silicato fibroso de origen natural que se diferencia en seis tipos distintos, cada uno de los cuales está compuesto de cristales fibrosos largos y delgados. El mercado de asbesto está segmentado por tipo, aplicación y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África). Por tipo, el mercado está segmentado en crisotilo, amosita, crocidolita, antofilita, tremolita y actinolita. Por aplicación, el mercado está segmentado en materiales de construcción, aislamiento eléctrico, productos de fricción, embalaje, juntas y otras aplicaciones. El informe también cubre tamaños de mercado y pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Crisotilo |

| Amosita |

| Crocidolita |

| Tremolita |

| Actinolita |

| Antofilita |

| Materiales de Construcción |

| Aislamiento Eléctrico |

| Productos de Fricción |

| Embalaje |

| Juntas |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Crisotilo | |

| Amosita | ||

| Crocidolita | ||

| Tremolita | ||

| Actinolita | ||

| Antofilita | ||

| Por Aplicación | Materiales de Construcción | |

| Aislamiento Eléctrico | ||

| Productos de Fricción | ||

| Embalaje | ||

| Juntas | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de asbesto?

El tamaño del mercado de asbesto alcanzó los USD 1,16 mil millones en 2026 y se prevé que crezca hasta USD 1,35 mil millones en 2031.

¿Qué región domina la demanda global?

Asia-Pacífico controla el 70,62% de la demanda, impulsada por la posición de India como el principal importador y la continua expansión de la infraestructura.

¿Qué tipo de asbesto es el más prevalente?

El crisotilo representa el 94,23% del consumo global, aunque su predominio está bajo presión regulatoria.

¿Cómo afectará la prohibición de la EPA de EE. UU. al comercio global?

La prohibición del crisotilo en 2024 elimina un mercado importante, obliga a las plantas de cloro-álcali a realizar conversiones para 2037 y redirige el suministro hacia Asia, África y América Latina.

¿Qué impulsa el crecimiento de la demanda a pesar de los riesgos para la salud?

Las ventajas de costo en los productos de cemento, la débil aplicación normativa en los mercados emergentes y la escasez de sustitutos en ciertas aplicaciones industriales sostienen el consumo.

Última actualización de la página el: