Markt-Trends von Analyse des Holzzellstoffhandels Industrie

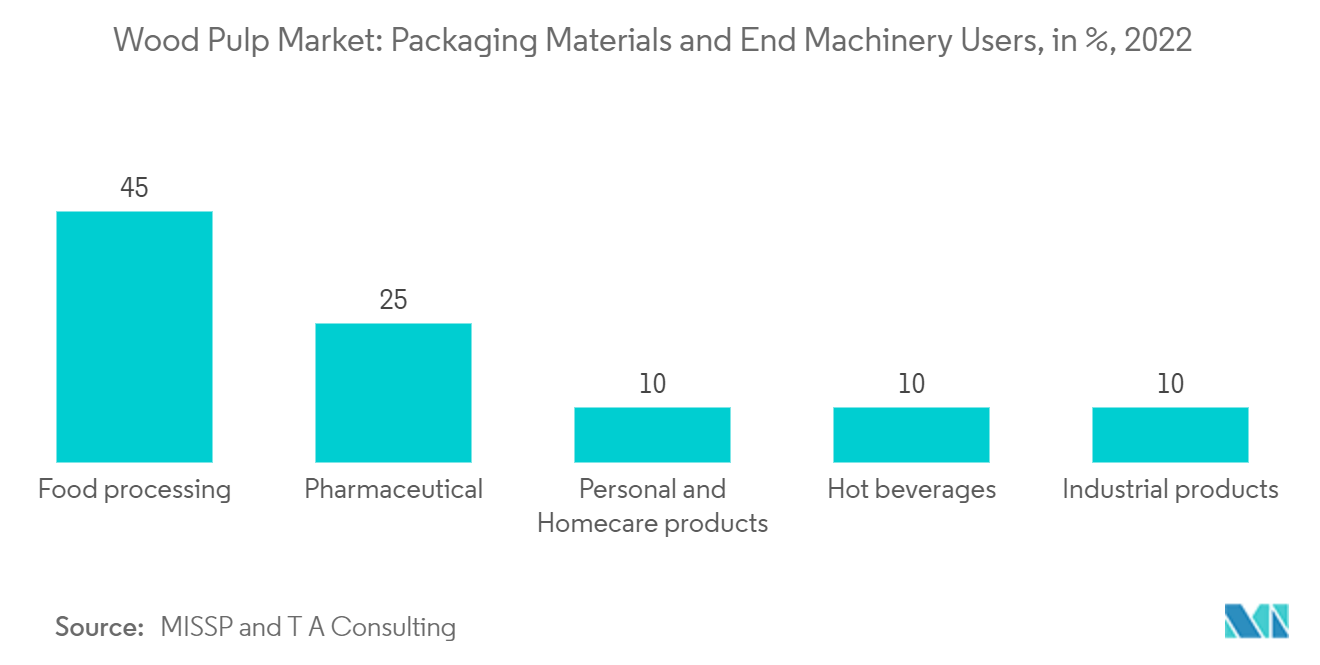

Große Nachfrage nach Verpackungs- und Industriepapieren

- Die Papierindustrie wächst weltweit ständig, da der Papierverbrauch im Verbrauchermarkt endlos ist. Mit neuen Möglichkeiten in Branchen wie Hotellerie, Verpackung, Online-Märkten und dem Bewusstsein der Menschen für persönliche Hygiene machen die sich verändernde Welt und die Verbesserung des Lebensstils des Einzelnen in jeder Branche einen Unterschied. Diese Änderungen werden sich positiv auf die Zellstoff- und Papierindustrie auswirken. Der Markt wird aufgrund des Prognosezeitraums expandieren.

- Papier und Zellstoff werden in China in größeren Mengen produziert als in jedem anderen Land, wobei die Vereinigten Staaten die zweithöchste Menge produzieren. Bis zum Jahr 2030 will die Europäische Union (EU) ihr Ziel erreichen, 55 % aller Kunststoffverpackungen zu sammeln und zu recyceln. Die Nachfrage nach Online-Versand wirkt sich auf die Papier- und Zellstoffproduktion aus. Es gab einen Übergang von der Verwendung von Papier zum Drucken hin zur Verwendung von Materialien für die Verpackung. Die Produktivität ist als direkte Folge des Aufkommens neuer Technologien gestiegen.

- In letzter Zeit steigt die Nachfrage nach fettbeständigen Verpackungen. Dieser Bestandteil findet sich in den unterschiedlichsten Verpackungsgütern und in der Gastronomie. Für die Herstellung fettbeständiger Verpackungen werden natürliche Alternativen anstelle von Fluorchemikalien verwendet.

- Hersteller sind auf der Suche nach Alternativen zu erdölbasierten Produkten, die sowohl biologisch abbaubar als auch umwelt- und umweltfreundlich sind, da sich die Verbraucher aufgrund technologischer Verbesserungen stärker um die Umwelt kümmern.

- Durch die positive Förderung der Make in India-Politik hat die indische Regierung eine Strategie zur Senkung der Steuersätze für neue Produktionsunternehmen umgesetzt, um Indien zu einem globalen Produktionszentrum zu machen. Angesichts der Notwendigkeit, dass inländische Unternehmen mit multinationalen Unternehmen konkurrieren müssen, plant die Regierung außerdem, den Sektor unter den Akteuren weiter anzugleichen, indem sie verschiedene Initiativen zur Förderung der Verpackungsentwicklung sowie des technologischen Fortschritts startet. Dies wird einen wachsenden Markt im Prognosezeitraum erwarten.

Beispiel herunterladen

Der asiatisch-pazifische Raum ist der größte Markt

- Der asiatisch-pazifische Raum ist der weltweit größte Markt für die Zellstoffindustrie, und China und Indien sind die wichtigsten Länder, die den Markt ankurbeln. Indien verwendet Papier als Hauptverpackungsquelle und macht 5 % der weltweiten Produktion aus. Die Nachfrage nach Papier für FMCG-Produkte und verzehrfertige Lebensmittelverpackungen steigt weiter. Verpackungspapier macht 55 % der wichtigsten in der heimischen Papier- und Kartonindustrie produzierten Papiersorten aus. Dies wird das Wachstum des Papiermarktes fördern und den Markt in den kommenden Jahren ankurbeln.

- Die Entwicklung der chinesischen Zellstoff- und Papierindustrie stößt bei Wissenschaftlern, politischen Entscheidungsträgern und internationalen Produzenten auf zunehmendes Interesse. Die Zellstoff- und Papierindustrie ist eine der ganz wenigen Branchen in China, in denen es zu Lieferengpässen kommt.

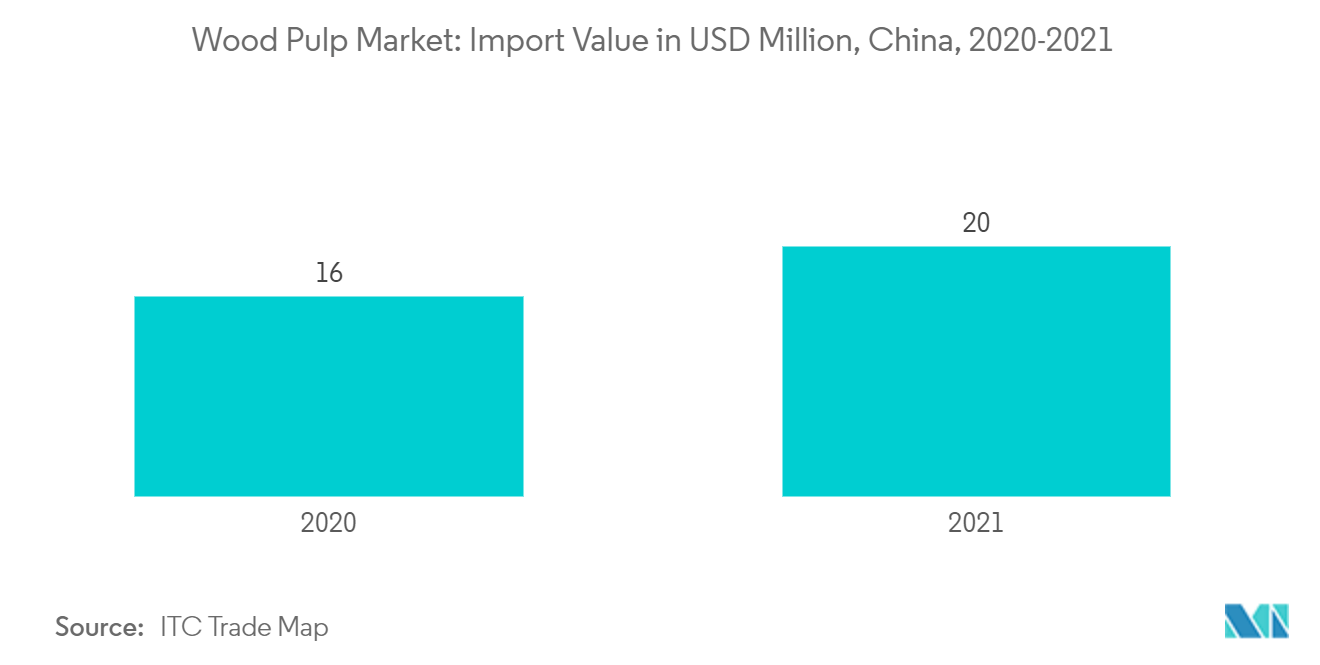

- Aufgrund veralteter Produktionstechniken und des Mangels an hochwertigen Rohstoffen kann die heimische Produktion den heimischen Bedarf, insbesondere bei hochwertigen Papier- und Kartonprodukten, nicht decken. Daher importiert China im Gegensatz zu anderen chinesischen Produkten mehr Zellstoff- und Papierprodukte als exportiert. Im Jahr 2021 steigerte China seine Chemiezellstoffimporte mit einem Anteilswert von 33,5 % auf rund 20,1 Mio. USD, eine Steigerung gegenüber dem Vorjahr.

- Viele Zellstoff- und Papierunternehmen haben aggressive Expansionspläne für Investitionen in neue Holzzellstoffkapazitäten in China bekannt gegeben. Zwischen 2019 und 2021 wurden 30 Holzzellstoffprojekte mit einer Kapazität von mehr als 30 Millionen Tonnen angekündigt. Mehr als 60 % der angekündigten Kapazität sind konzentriert in der Autonomen Region Guangxi der Zhuang und der Provinz Hubei. Neben den Vorteilen der Vorwärtsintegration, die die Wirtschaftlichkeit der Zellstoffproduktion in China verbessern, sind günstige politische Maßnahmen der lokalen Regierung die Haupttreiber für die erhebliche Welle der Kapazitätserweiterung.

Beispiel herunterladen