Größe und Marktanteil des UK-Katzenfuttermarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.99 Milliarden US-Dollar |

| Marktgröße (2026) | 3.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UK-Katzenfuttermarkts durch Mordor Intelligence

Die Größe des UK-Katzenfuttermarkts wird voraussichtlich von 2,99 Milliarden USD im Jahr 2025 auf 3,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,79 % im Zeitraum 2026–2031 einen Wert von 3,96 Milliarden USD erreichen. Premiumisierung, Abonnementhandel und wachsender tierärztlicher Einfluss stützen gemeinsam den Nachfrageverlauf, auch wenn die Haushaltsbudgets enger werden. Der Sektor profitiert von einem großen Bestand an Katzen, die in Haushalten im Vereinigten Königreich leben, ein Niveau, das stabile Stückverkäufe über alle Preissegmente hinweg sichert. Die Widerstandsfähigkeit wird zusätzlich dadurch untermauert, dass Tierhalter angeben, ihre eigenen Lebensmittelausgaben zu kürzen, bevor sie bei der Katzenernährung Abstriche machen – eine Haltung, die den Umsatz in wirtschaftlichen Krisenzeiten schützt. Strengere Regeln der Lebensmittelstandard-Behörde (Food Standards Agency) zu Gesundheitsaussagen begünstigen kapitalstarke Marktteilnehmer, die die Wirksamkeit von Zutaten dokumentieren können, während Brexit-bedingte Handelsreibungen den Einzelhandel zu einer stärkeren lokalen Beschaffung bewegen und heimischen Herstellern einen Kosten- und Lieferzeit-Vorteil verschaffen. Gleichzeitig treiben Rohstoffinflation und intensiver Wettbewerb im Lebensmitteleinzelhandel die Innovation bei Insektenprotein, recyclingfähigen Verpackungen und Direktvertrieb an Verbraucher (DTC)-Logistik voran, da Marken Margenschutz anstreben, ohne auf Mehrwert zu verzichten.

Wesentliche Erkenntnisse des Berichts

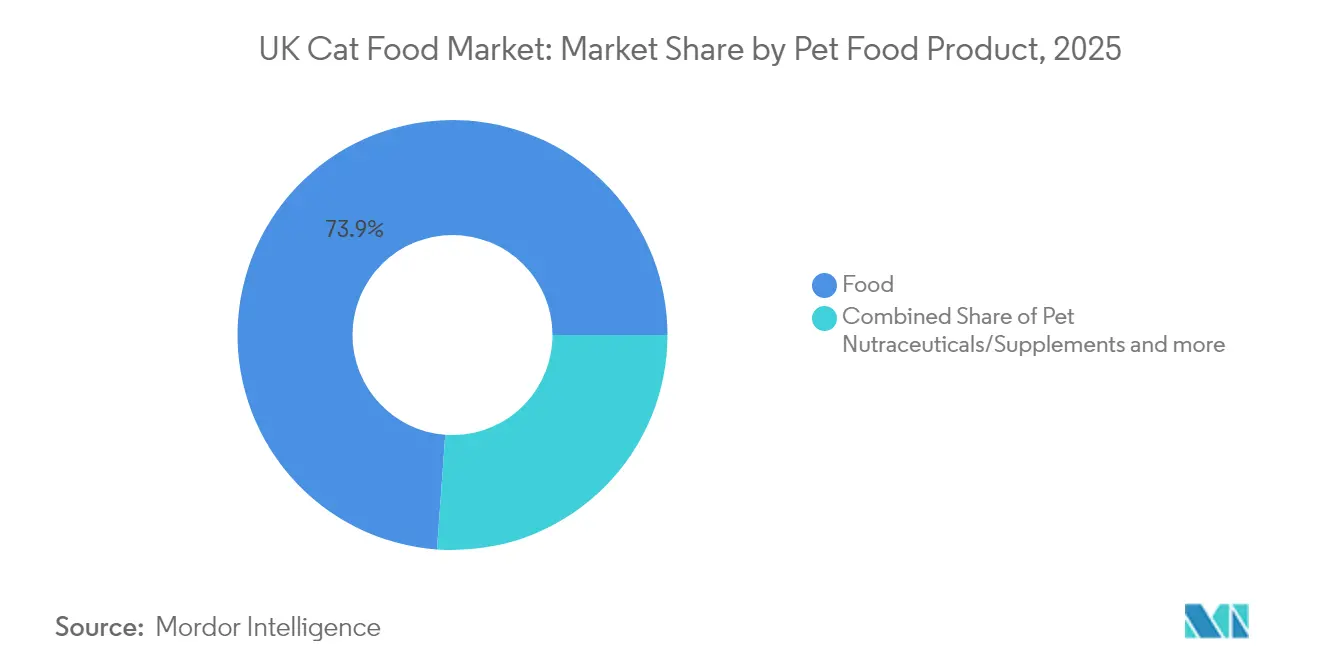

- Nach Tiernahrungsprodukt hielt das breite Futtersegment im Jahr 2025 einen Anteil von 73,85 % an der Größe des UK-Katzenfuttermarkts. Tierische Nutrazeutika und Nahrungsergänzungsmittel verzeichnen bis 2031 voraussichtlich den schnellsten CAGR von 10,1 %.

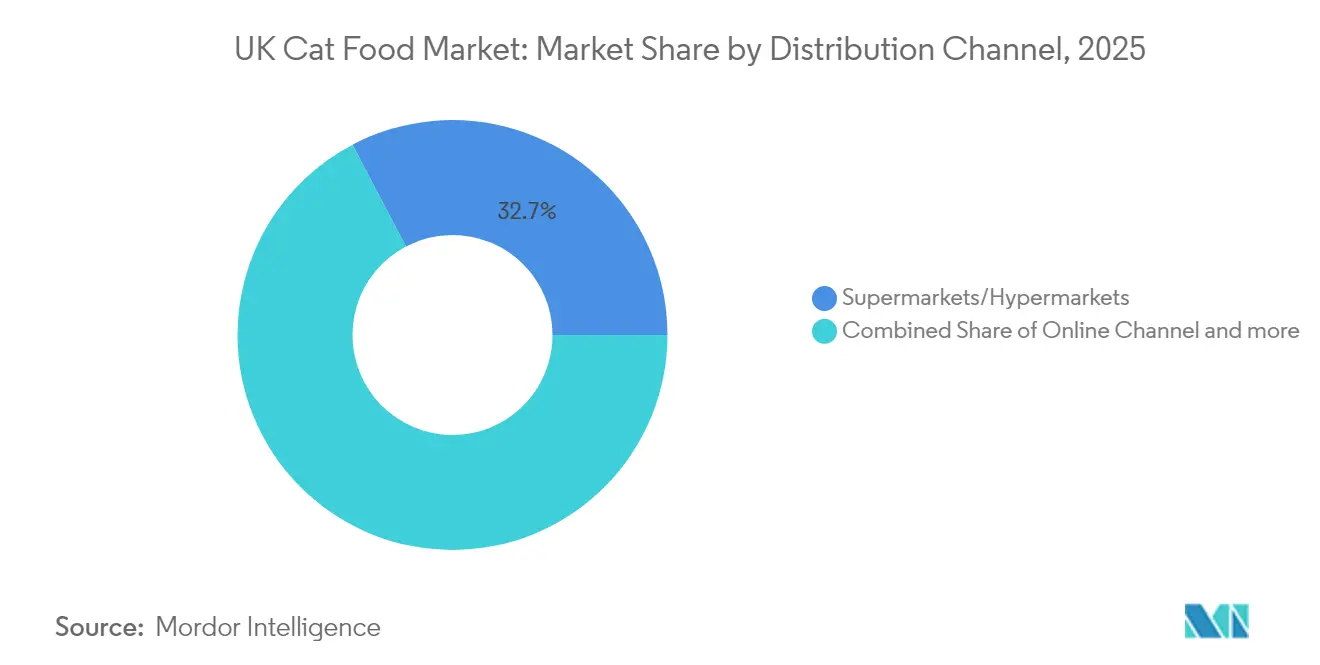

- Nach Vertriebskanal entfielen im Jahr 2025 32,70 % des Marktanteils im UK-Katzenfuttermarkt auf Supermärkte und Hypermärkte, während Online-Kanäle bis 2031 mit einem CAGR von 5,43 % wachsen sollen.

- Mars, Incorporated, Nestlé (Purina), Diamond Pet Foods, Farmina Pet Foods und Hill's Pet Nutrition erzielten zusammen 28,31 % des Umsatzes im Jahr 2024, was die fragmentierte Marktlandschaft unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im UK-Katzenfuttermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Premiumisierung und Übernahme von Zutaten in Lebensmittelqualität | +1.2% | Vereinigtes Königreich, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Boomende Abonnement- und Direktvertrieb an Verbraucher (DTC)-Dienste | +0.8% | Vereinigtes Königreich, angeführt von London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Katzenpopulation und Ausgabenresilienz durch Haustiervermenschlichung | +0.9% | Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Tierärztliche Befürwortung gezielter Felines-Gesundheitsdiäten | +0.7% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Expansion der E-Commerce-Logistik und Schnelllieferung | +0.6% | Vereinigtes Königreich, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und Innovation bei neuartigen Proteinen (Insekten, kultiviert) | +0.4% | Vereinigtes Königreich, Erstanwender in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Premiumisierung und Übernahme von Zutaten in Lebensmittelqualität

Marken sind in der Lage, die Qualität von Zutaten durch klinische Datenerfassung, Premium-Regalflächen und digitale Präsenz zu validieren. Die kürzlich erfolgte Kapitalerhöhung von KatKin in Höhe von 25 Millionen GBP (32 Millionen USD) zur Erweiterung der Frischmahlzeit-Kapazität signalisiert das Investorenvertrauen in ihre hochwertige Marktposition[1]Quelle: KatKin, „Über KatKin,” katkin.com. Über 60 % der Haushaltsabnehmer nennen Gesundheitlichkeit heute als ihren primären Entscheidungsfaktor, ein Aspekt, der durch die Kennzeichnungsvorschriften der Lebensmittelstandard-Behörde (Food Standards Agency) verstärkt wird, die eine wissenschaftliche Untermauerung von Ernährungs- oder Wellness-Aussagen vorschreiben. Verpackungsupgrades hin zu portionierten Beuteln aus recyclingfähiger Folie entsprechen zudem den Erwartungen der Tierhalter an Nachhaltigkeit und Bequemlichkeit. Premiumisierung erweitert daher gleichzeitig die Margen und hebt die gesamte Werteobergrenze des UK-Katzenfuttermarkts an.

Boomende Abonnement- und Direktvertrieb an Verbraucher-Dienste

Abonnementmodelle schaffen verlässliche Cashflows und vertiefen die Datentransparenz bei Fütterungsmustern. KatKin versorgt bereits mehr als 200.000 Katzen und hat über 70 Millionen Mahlzeiten ausgeliefert, was im Jahr 2024 skalierbare Wirtschaftlichkeit und geringe Abwanderungsrate belegt. Interne Daten zeigen, dass 53 % der Abonnenten ihre Filialbesuche reduziert haben, was den Druck auf etablierte Einzelhändler erhöht, Omnichannel-Investitionen zu beschleunigen. Mars stellt 1 Milliarde USD für prädiktive Analysen und Automatisierung der letzten Meile bereit, die 2024 ähnliche personalisierte Angebote untermauern sollen[2]Quelle: Mars Incorporated, „Ankündigung der digitalen Investition,” mars.com. Die daraus resultierende Wettbewerbsintensität beschleunigt Innovationszyklen und differenziert den UK-Katzenfuttermarkt weiter von langsameren Lebensmittelkategorien.

Wachsende Katzenpopulation und Ausgabenresilienz durch Haustiervermenschlichung

Mit 12,5 Millionen Katzen in 29 % der Haushalte stützt das Populationswachstum die wiederkehrende Nachfrage. Im Jahr 2025 geben Umfragen zufolge 63 % der Tierhalter an, dass sie eher ihr persönliches Lebensmittelbudget kürzen würden, als bei der Tierernährung Kompromisse einzugehen – eine Haltung, die den Umsatz in wirtschaftlich schwierigen Zeiten abschirmt. Steigende männliche Adoptionsraten von 27 % belegen ein wachsendes demografisches Engagement. Dieses Verhaltensmuster unterstützt Premiumpreisstrategien und rechtfertigt Investitionen in Produktinnovationen, da Tierhalter Ernährung zunehmend als präventive Gesundheitsversorgung und nicht als Massenkonsum betrachten. Der Trend wird durch den Einfluss sozialer Medien und tierärztliche Aufklärungskampagnen verstärkt, die eine ordnungsgemäße Ernährung als wesentlich für Langlebigkeit und Lebensqualität von Katzen positionieren.

Tierärztliche Befürwortung gezielter Felines-Gesundheitsdiäten

Verschreibungspflichtige Diäten für renale, diabetische oder Verdauungserkrankungen profitieren von klinischer Gatekeeping-Funktion. Die Wettbewerbs- und Marktbehörde (Competition and Markets Authority) stellt fest, dass Medikamente und damit verbundene Ernährung einen großen Anteil am Klinikumsatz ausmachen, wobei durchschnittliche Verschreibungsgebühren von 17 GBP (21 USD) anfallen. Marken wie Hill's und Royal Canin nutzen langjährige Praxisbeziehungen, um Marktanteile zu halten und Premium-Preise zu rechtfertigen. Stellungnahmen der Britischen Tierärztevereinigung (British Veterinary Association), die evidenzbasierte Fütterungsregimes fordern, verleihen therapeutischen Formaten zusätzliche Glaubwürdigkeit[3]Quelle: Britische Tierärztevereinigung (British Veterinary Association), „Positionserklärungen zur Tierernährung,” bva.co.uk.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.9% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Kennzeichnungs- und Funktionsaussagen-Regulierung im Vereinigten Königreich | -0.5% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Preiskonkurrenz durch Eigenmarken bei Lebensmitteldiscountern | -0.7% | Vereinigtes Königreich, am stärksten in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Risiko der Verbraucherzurückhaltung bei steigenden Lebenshaltungskosten | -0.6% | Vereinigtes Königreich, konzentriert in einkommensschwachen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Rohstoffpreisschwankungen erzeugen Margendruck entlang der gesamten Lieferkette, da Protein-, Getreide- und Verpackungskosten den Dynamiken der globalen Agrar- und Energiemärkte unterworfen bleiben. Der OECD-FAO-Agrarausblick hebt die anhaltende Volatilität bei Futterzutatenpreisen hervor, wobei Proteinquellen besonders von Klimaschwankungen und geopolitischen Spannungen betroffen sind, die globale Handelsströme stören. Globale Konzerne sichern ihr Risiko durch diversifizierte Beschaffung und Terminkontrakte ab, doch kleinere Hersteller absorbieren Preissprünge direkt, mit dem Risiko einer Sortimentsbereinigung oder Preiserhöhungen, die den Premium-Aufwärtstrend im UK-Katzenfuttermarkt verlangsamen könnten. Die Volatilität betrifft insbesondere Nassfutterformulierungen, die einen höheren Proteingehalt erfordern, was Trockenfutterherstellern Wettbewerbsvorteile verschafft, die Zutaten leichter austauschen können, während sie Nährwertprofile beibehalten.

Verschärfte Kennzeichnungs- und Funktionsaussagen-Regulierung im Vereinigten Königreich

Die Regulierungsdurchsetzung nimmt unter den Leitlinien der Lebensmittelstandard-Behörde (Food Standards Agency) zu, die eine Substanziierung von Gesundheits- und Ernährungsaussagen erfordern und Compliance-Kosten verursachen, die kleinere Hersteller überproportional belasten. Die aktualisierte Leitlinie der Behörde zur Kennzeichnung von Tiernahrung schreibt spezifische Dokumentation für funktionale Aussagen zu Verdauungsgesundheit, Gelenkunterstützung und Fellzustand vor und erfordert klinische Nachweise, die sich viele Marken nicht leisten können. Brexit-Divergenz fügt für Unternehmen, die in die EU exportieren, doppelte Zertifizierungsebenen hinzu, was den Overhead erhöht und Produktentwicklungszyklen verlängert. Start-ups sind überproportional belastet, was den Markteintritt abschrecken und mittelfristig die SKU-Vielfalt einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tiernahrungsprodukt: Therapeutische Diäten treiben Premium-Wert an

Das Futtersegment hielt im Jahr 2025 einen Anteil von 73,85 % an der Größe des UK-Katzenfuttermarkts. Tierische Nutrazeutika und Nahrungsergänzungsmittel verzeichnen bis 2031 voraussichtlich den schnellsten CAGR von 10,1 %. Innerhalb der Nahrungsergänzungsmittel stehen Probiotika und Omega-3-Kapseln ganz oben auf der Wunschliste der Tierhalter für Verdauungsgleichgewicht und Fellglanz, während Milchbioaktivstoffe bei Immunitätsregimen für ältere Katzen an Bedeutung gewinnen. Verschreibungspflichtige renale und diabetische Diäten wachsen stetig, da die Screening-Raten in Kliniken steigen und die durchschnittliche Lebenserwartung von Katzen zunimmt. Trockenes Kibble bleibt das dominante Teilsegment für preisbewusste Haushalte, doch Nassfutterbeutel gewinnen durch Argumente zur Schmackhaftigkeit und Flüssigkeitszufuhr Marktanteile. Innovationen bei Snacks konzentrieren sich auf Zahnkauartikel, die Genuss mit messbaren Mundgesundheitsvorteilen verbinden.

Sekundäre Effekte entstehen, wenn sich FuE-Budgets auf zustandsspezifische Nährstoffe oder neuartige Texturen verlagern, die die Compliance bei der Dosierung erhöhen. Konsistente tierärztliche Befürwortung stützt die Premium-Akzeptanz und positioniert therapeutische Kategorien als strukturelle Wachstumssäule innerhalb des breiteren UK-Katzenfuttermarkts. Marken investieren in schmackhafte Technologien, um ergänzende Aromen zu überdecken und eine nahtlose Beimischung zu Hauptmahlzeiten zu ermöglichen. Gleichzeitig reduziert regulatorische Klarheit über zulässige Nährstoffmengen Neuformulierungszyklen. Diese Dynamiken erhöhen die Wechselkosten, sobald Tierhalter klinische Verbesserungen beobachten, was Käufer an höhere Preissegmente bindet und den Ausblick auf die Größe des UK-Katzenfuttermarkts stärkt.

Nach Vertriebskanal: Digitaler Anteil wächst rasant

Supermärkte und Hypermärkte erzielten im Jahr 2025 einen Marktanteil von 32,70 % am UK-Katzenfuttermarkt, während Online-Kanäle bis 2031 mit einem CAGR von 5,43 % wachsen sollen. Prädiktive Nachfüllalgorithmen reduzieren Fehlbestände – ein Schwachpunkt, der Käufer früher in den stationären Handel trieb. Mars und Nestlé Purina setzen Machine-Learning-Modelle ein, die Diätanpassungen basierend auf Alter oder tierärztlichem Feedback vorschlagen und die Kundenbindung stärken. Supermärkte und Hypermärkte behaupten ihre Relevanz durch breites Sortiment und One-Stop-Einkaufskomfort, müssen jedoch Margeneinbußen durch umfangreiche Preisanpassungsinitiativen hinnehmen. Fachgeschäfte betonen hauseigene Ernährungsberater, die Diätdiagnostik anbieten, sowie Treueprogramme, die Online-Bundles spiegeln.

Convenience-Stores decken Notfallbedarf ab, besonders in ländlichen Gebieten, wo Liefernetzwerke der letzten Meile hinterherhinken. Tierärztliche Praxen stärken ihren Einfluss auf verschreibungspflichtige Produkte durch Pauschalrabatte auf Dienstleistungen und Ernährung. Das sich verändernde Kanalgemisch unterstreicht, wie Lieferkettenflexibilität und Multikanal-Ansätze gemeinsam die Kaufwege prägen und den Wettbewerb im UK-Katzenfuttermarkt intensiv halten.

Geografische Analyse

London und Südostengland generieren den höchsten Pro-Tier-Ausgabenbetrag, angetrieben durch eine dichte Millennial-Bevölkerung, enge Tierarztbeziehungen und frühe Technologieübernahme. Die Abonnementdurchdringung übersteigt in diesen Regionen bereits Katzenbestände, was ungefähr dem Doppelten des nationalen Durchschnitts entspricht. Nordengland und Schottland leisten größere Volumenanteile bei Trockenfutterprodukten, wo Wertorientierung vorherrscht. Hier richten Marken ihre Kommunikation stärker auf funktionale Leistung als auf exotische Zutaten aus, um pragmatische Käufer anzusprechen.

Das Brexit-Grenzzielbetriebsmodell (Border Target Operating Model) führt neue tierärztliche Bestätigungen für importierte tierische Nebenprodukte ein, was die Lieferzeiten von kontinentalen Lieferanten verlängert. Inländische Hersteller nutzen dies, indem sie lokale Herkunft und schnellere Regalbestückung hervorheben. Wales und Nordirland, mit überdurchschnittlichen Zuwächsen bei Mehrtier-Haushalten, werden zu strategischen Testgebieten für mittelpreisige Premium-Hybride, die Ansprüche auf Lebensmittelqualität mit zugänglichen Einheitsgrößen verbinden. Tele-Tierarzt-Plattformen erweitern den Zugang zu therapeutischen Diäten in dünn besiedelten ländlichen Gebieten, glätten regionale Disparitäten und verbreitern die Reichweite des UK-Katzenfuttermarkts.

Die Inspektionskapazität variiert je nach lokaler Behörde, was die Durchsetzungsintensität der Kennzeichnungsgesetze der Lebensmittelstandard-Behörde (Food Standards Agency) beeinflusst. Hersteller mit landesweiten Compliance-Teams können sich über verschiedene Zuständigkeitsbereiche hinweg flexibel anpassen, während kleinere Unternehmen das Risiko von Lieferstopps tragen, die den Cashflow belasten. Derartige Verfahrensfeinheiten beeinflussen auf subtile Weise die Abfolge von Produkteinführungen und den Werbeaufwand nach Geografie.

Wettbewerbslandschaft

Mars, Incorporated, Nestlé (Purina), Diamond Pet Foods, Farmina Pet Foods und Hill's Pet Nutrition erzielten zusammen 28,31 % des Umsatzes im Jahr 2024, was die fragmentierte Marktlandschaft mit Multi-Marken-Portfolios und Skaleneffizienzen unterstreicht. Eigenmarken durchdringen jeden Lebensmittelhandelsgang und zwingen Marktführer, sich durch FuE und Omnichannel-Loyalitätsökosysteme zu differenzieren, statt sich nur auf die Regalpositionierung zu verlassen. Mars investiert 1 Milliarde USD in Daten und Logistik und beschleunigt damit personalisierte Mahlzeitenpläne und Einstunden-Lieferung im Jahr 2024. Nestlé Purina lanciert seinen eigenen Abonnement-Hub und signalisiert damit, dass der direkte Besitz von Haushaltsdaten die Bindung an Drittanbieter übertrifft.

Agile Disruptoren wie KatKin, Yora Pet Foods und Meatly nutzen Nischen in frischen, Insekten- oder kultivierten Proteinbereichen. Ihre Marketingstrategie nutzt Nachhaltigkeitswissenschaft und transparente Beschaffung, um umweltbewusste Tierhalter anzusprechen. Der mittelgroße Marktteilnehmer Pets Choice expandiert durch Akquisitionen und hat kürzlich Nutriment integriert, um in den Rohfütterungsmarkt einzusteigen. Strategische Allianzen zwischen Tierärzten und Herstellern verschärfen das Gatekeeping bei therapeutischen Formulierungen und erhöhen die Eintrittsbarrieren für Marktteilnehmer ohne medizinische Qualifikationen.

Eigenmarken setzen auf extrem schlanke SKUs und Einkaufsvolumina, um mittelständische Marken unter Druck zu setzen, die auf traditionelle Supermarktgänge beschränkt sind. Diese Polarisierung treibt den UK-Katzenfuttermarkt in Richtung einer Hantelstruktur mit wissenschaftsgetriebenen Premium-Angeboten auf der einen Seite und Niedrigstpreisangeboten auf der anderen, mit immer weniger Raum für undifferenzierte Mainstream-Produkte.

Marktführer im UK-Katzenfuttermarkt

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

FARMINA PET FOODS

Mars Incorporated

Nestle (Purina)

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Inspired Pet Nutrition übernahm Butcher's Pet Care und erweiterte damit sein Portfolio an Premium-Hunde- und Katzenfuttermarken. Die Übernahme stärkt die Position von Inspired Pet im Markt des Vereinigten Königreichs und verschafft Zugang zum etablierten Einzelhandelsvertriebsnetz und den Produktionskapazitäten von Butcher's.

- Oktober 2024: Mars Petcare gab eine Investition von 1 Milliarde USD in digitale Infrastruktur und künstliche Intelligenz bekannt, um Direktvertrieb an Verbraucher-Dienste zu verbessern. Diese Investition umfasst den Ausbau von E-Commerce-Plattformen, den Einsatz prädiktiver Analysen für die Nachfrageprognose und die Entwicklung personalisierter Ernährungsempfehlungssysteme.

- Juli 2024: Hill's Pet Nutrition stellte seine neuen MSC (Marine Stewardship Council)-zertifizierten Pollack- und Insektenproteinprodukte für Haustiere mit empfindlichem Magen und Hautproblemen vor. Sie enthalten Vitamine, Omega-3-Fettsäuren und Antioxidantien.

Berichtsumfang des UK-Katzenfuttermarkts

Futter, Tierische Nutrazeutika/Nahrungsergänzungsmittel, Tiersnacks, Tierärztliche Diätnahrung für Haustiere sind als Segmente nach Tiernahrungsprodukt abgedeckt. Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte sind als Segmente nach Vertriebskanal abgedeckt.| Futter | Nach Teilprodukt | Trockenes Tierfutter | Nach Teilkategorie Trockenes Tierfutter | Kibbles |

| Sonstiges Trockenes Tierfutter | ||||

| Nasses Tierfutter | ||||

| Tierische Nutrazeutika/Nahrungsergänzungsmittel | Nach Teilprodukt | Milchbioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralstoffe | ||||

| Sonstige Nutrazeutika | ||||

| Tiersnacks | Nach Teilprodukt | Knusprige Snacks | ||

| Zahnpflegesnacks | ||||

| Gefriergetrocknete und Jerky-Snacks | ||||

| Weiche und kaubare Snacks | ||||

| Sonstige Snacks | ||||

| Tierärztliche Diätnahrung für Haustiere | Nach Teilprodukt | Derma-Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundpflegediäten | ||||

| Renale Diäten | ||||

| Harnwegserkrankungen | ||||

| Sonstige Tierärztliche Diäten |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Sonstige Kanäle |

| Nach Tiernahrungsprodukt | Futter | Nach Teilprodukt | Trockenes Tierfutter | Nach Teilkategorie Trockenes Tierfutter | Kibbles |

| Sonstiges Trockenes Tierfutter | |||||

| Nasses Tierfutter | |||||

| Tierische Nutrazeutika/Nahrungsergänzungsmittel | Nach Teilprodukt | Milchbioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralstoffe | |||||

| Sonstige Nutrazeutika | |||||

| Tiersnacks | Nach Teilprodukt | Knusprige Snacks | |||

| Zahnpflegesnacks | |||||

| Gefriergetrocknete und Jerky-Snacks | |||||

| Weiche und kaubare Snacks | |||||

| Sonstige Snacks | |||||

| Tierärztliche Diätnahrung für Haustiere | Nach Teilprodukt | Derma-Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundpflegediäten | |||||

| Renale Diäten | |||||

| Harnwegserkrankungen | |||||

| Sonstige Tierärztliche Diäten | |||||

| Nach Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Hypermärkte | |||||

| Sonstige Kanäle | |||||

Marktdefinition

- FUNKTIONEN - Tiernahrung ist in der Regel darauf ausgelegt, dem Haustier eine vollständige und ausgewogene Ernährung zu bieten, wird aber in erster Linie als funktionales Produkt verwendet. Der Umfang umfasst die von Haustieren aufgenommenen Futter- und Ergänzungsmittel einschließlich tierärztlicher Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Haustiere verabreicht werden, fallen in den Geltungsbereich.

- WIEDERVERKÄUFER - Unternehmen, die Tiernahrung ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Tierhalter gelten als Endverbraucher im untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und sonstige Kanäle fallen in den Geltungsbereich. Geschäfte, die ausschließlich tier-bezogene Basis- und Spezialprodukte anbieten, fallen in den Geltungsbereich der Fachgeschäfte.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Tiernahrung | Der Umfang der Tiernahrung umfasst das von Haustieren verzehrbare Futter einschließlich Futter, Snacks, tierärztlicher Diäten und Nutrazeutika/Nahrungsergänzungsmittel. |

| Futter | Futter ist Tierfutter, das für den Verzehr durch Haustiere bestimmt ist. Es ist formuliert, um essentielle Nährstoffe bereitzustellen und den Ernährungsbedarf verschiedener Haustierarten zu decken, darunter Hunde, Katzen und andere Tiere. Diese werden im Allgemeinen in Trocken- und Nasstierfutter unterteilt. |

| Trockenes Tierfutter | Trockenes Tierfutter kann extrudiert/gebacken (Kibbles) oder geflockt sein. Es hat einen niedrigeren Feuchtigkeitsgehalt, typischerweise etwa 12–20 %. |

| Nasses Tierfutter | Nasses Tierfutter, auch als Dosentierfutter oder feuchtes Tierfutter bekannt, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt im Vergleich zu trockenem Tierfutter, oft zwischen 70–80 %. |

| Kibbles | Kibbles sind trockenes, verarbeitetes Tierfutter in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um ausgewogene Ernährung für verschiedene Haustiere wie Hunde, Katzen und andere Tiere zu bieten. |

| Snacks | Tiersnacks sind besondere Lebensmittelartikel oder Belohnungen, die Haustieren gegeben werden, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden besonders beim Training eingesetzt. Tiersnacks werden aus verschiedenen Kombinationen von Fleisch oder fleischbasierten Materialien mit anderen Zutaten hergestellt. |

| Zahnpflegesnacks | Tierische Zahnpflegesnacks sind speziell formulierte Snacks, die eine gute Mundhygiene bei Haustieren fördern sollen. |

| Knusprige Snacks | Es ist eine Art Tiersnack mit fester und knuspriger Textur, die eine gute Nährstoffquelle für Haustiere sein kann. |

| Weiche und kaubare Snacks | Weiche und kaubare Tiersnacks sind eine Art Tierfutterprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und formbaren Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt wurden. |

| Gefriergetrocknete und Jerky-Snacks | Gefriergetrocknete und Jerky-Snacks sind Tierleckereien, die durch ein spezielles Konservierungsverfahren zubereitet werden, ohne den Nährstoffgehalt zu beeinträchtigen, was zu langlebigen, nährstoffreichen Snacks führt. |

| Harnwegsdiäten | Dies sind Handelsdiäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Renale Diäten | Dies sind spezialisierte Tiernahrungsprodukte, die zur Unterstützung der Gesundheit von Haustieren mit Nierenerkrankungen oder Niereninsuffizienz formuliert sind. |

| Diäten bei Verdauungsempfindlichkeit | Diäten bei Verdauungsempfindlichkeit sind speziell formuliert, um den Ernährungsbedarf von Haustieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu decken. Diese Diäten sind so konzipiert, dass sie leicht verdaulich sind und die Symptome von Verdauungsproblemen bei Haustieren reduzieren. |

| Mundpflegediäten | Mundpflegediäten für Haustiere sind speziell formulierte Diäten zur Förderung der Mundgesundheit und -hygiene bei Haustieren. |

| Getreidefreies Tierfutter | Tierfutter, das keine üblichen Getreidesorten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden häufig von Tierhaltern bevorzugt, die alternative Optionen suchen oder deren Haustiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Tierfutter | Hochwertiges Tierfutter, das mit überlegenen Zutaten formuliert ist und im Vergleich zu Standard-Tierfutter häufig zusätzliche Ernährungsvorteile bietet. |

| Natürliches Tierfutter | Tierfutter aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Bio-Tierfutter | Tierfutter wird aus biologischen Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und genetisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsverfahren zur Produktion von trockenem Tierfutter, bei dem die Zutaten unter hohem Druck und hoher Temperatur gegart, gemischt und geformt werden. |

| Sonstige Haustiere | Sonstige Haustiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Tierfutter beeinflussen seine Attraktivität und Akzeptanz durch Haustiere. |

| Vollständiges und ausgewogenes Tierfutter | Tierfutter, das alle essenziellen Nährstoffe in angemessenen Proportionen bereitstellt, um den Ernährungsbedarf von Haustieren ohne zusätzliche Nahrungsergänzung zu decken. |

| Konservierungsstoffe | Dies sind Substanzen, die dem Tierfutter zugesetzt werden, um seine Haltbarkeit zu verlängern und Verderb zu verhindern. |

| Nutrazeutika | Lebensmittelprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten und häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen enthalten. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit sowie die Immunfunktion bei Haustieren unterstützen. |

| Antioxidantien | Verbindungen, die helfen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem von Haustieren zu unterstützen. |

| Haltbarkeit | Die Dauer, in der Tierfutter nach seinem Herstellungsdatum für den Verzehr sicher und ernährungsphysiologisch geeignet bleibt. |

| Verschreibungspflichtige Diät | Spezialisiertes Tierfutter, das unter tierärztlicher Aufsicht zur Behandlung spezifischer Erkrankungen formuliert wird. |

| Allergen | Eine Substanz, die bei einigen Haustieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenfutter | Nasses Tierfutter, das in Dosen verpackt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter aufweist. |

| Diät mit begrenzten Zutaten (Limited Ingredient Diet, LID) | Tierfutter, das mit einer reduzierten Anzahl von Zutaten formuliert ist, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstgehalte bestimmter Nährstoffe in Tierfutter. |

| Gewichtsmanagement | Tierfutter, das Haustieren helfen soll, ein gesundes Gewicht zu halten oder Gewichtsverlust zu unterstützen. |

| Sonstige Nutrazeutika | Dazu gehören Präbiotika, Antioxidantien, Ballaststoffe, Enzyme, ätherische Öle und Kräuter. |

| Sonstige Tierärztliche Diäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellgesundheit, Herzpflege und Gelenkpflege. |

| Sonstige Snacks | Dazu gehören Rohhäute, Mineralblöcke, Leckereien zum Ablecken und Katzenminze. |

| Sonstiges Trockenes Tierfutter | Dazu gehören Getreideflocken, Mischfutter, Mahlzeitentopper, gefriergetrocknete Lebensmittel und luftgetrocknete Lebensmittel. |

| Sonstige Tiere | Dazu gehören Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Sonstige Vertriebskanäle | Dazu gehören Tierarztpraxen, lokale nicht regulierte Geschäfte sowie Futter- und Hofgeschäfte. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus Grundeinheiten namens Aminosäuren bestehen und das Wachstum und die Entwicklung von Haustieren fördern. Peptide sind kurze Ketten aus 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Haustieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralstoffe | Mineralstoffe sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Haustieren essentiell sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Felines Unteres Harnwegssyndrom (Feline Lower Urinary Tract Disease) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen