Markt-Trends von LNG-Bunkerung in Südamerika Industrie

Es wird erwartet, dass die Zunahme maritimer Aktivitäten den Markt ankurbeln wird

- Die Region ist die Heimat des Panamakanals und stellt etwa 15 % der gesamten Handelsdienstleistungen weltweit dar, da die Region die Heimat einiger der größten Ölfördernationen wie Brasilien, Venezuela und Argentinien ist. Es wird erwartet, dass die Öl- und Gasaktivitäten, insbesondere die Offshore-EP-Aktivitäten, weiter zunehmen und die maritimen Aktivitäten vorantreiben werden.

- Darüber hinaus liegt die Region genau auf der Handelsroute der Vereinigten Staaten und asiatischer Länder. Die Region bietet ein enormes Potenzial für die Ausweitung der LNG-Bunkeraktivitäten, da sie zu einem Umschlagplatz für Kraftstoffverbraucher werden könnte, die der Handelsroute in die Karibik, Mittel- und Südamerika folgen.

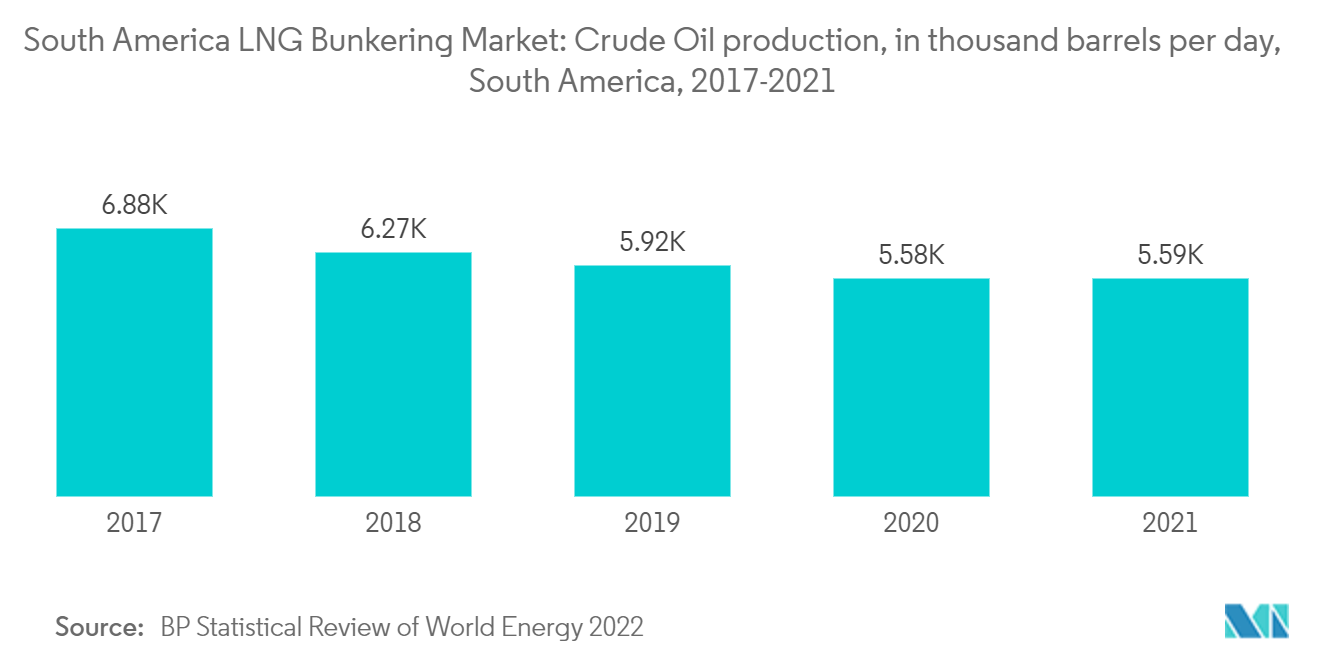

- Die Region ist auch ein Zentrum für die Offshore-Erdöl- und -Gasexploration sowie für Offshore-Windenergie. Im Jahr 2021 lag die kumulierte Rohölproduktion der Region bei fast 5588.000 Barrel pro Tag und war in den letzten Jahren rückläufig. Um den Rückgang umzukehren und in einem Hochpreisumfeld von den Ölreserven zu profitieren, investieren die meisten Länder in der Region stark in den Kohlenwasserstoff-EP-Sektor, um mehr Kohlenwasserstoffe zu produzieren und die Öleinnahmen zu maximieren.

- Brasilien hat mehrere große Offshore-Upstream-Projekte in der Pipeline und wird voraussichtlich bis 2025 mehr als 20 % zur weltweiten Offshore-Rohöl- und Kondensatproduktion beitragen. Der Großteil der Produktion wird voraussichtlich aus dem Pão de Açúcar im Campos-Becken stammen und Carcará-Felder.

- Auch in Argentinien hat die argentinische Regierung im September 2021 am Mittwoch einen Gesetzentwurf an den Kongress geschickt, um Investitionen in Kohlenwasserstoffe zu fördern, um die inländische Produktion in der riesigen Schieferformation Vaca Muerta und darüber hinaus zu steigern und die Öl- und Gasexporte anzukurbeln.

- Im Dezember 2022 unterzeichneten das staatlich unterstützte argentinische Energieunternehmen YPF und das malaysische Unternehmen Petronas ein MoU, in dem sie einen Plan zum Bau eines 10 Milliarden US-Dollar teuren Verflüssigungsterminals und der dazugehörigen Infrastruktur ankündigten.

- In Guyana ist der Offshore-StabroekBlock einer der bedeutendsten Kohlenwasserstofffunde in diesem Jahrzehnt, und im Oktober 2021 aktualisierte ExxonMobil, der Betreiber des Blocks, seine Schätzung der förderbaren Kohlenwasserstoffressourcen auf 10 Milliarden Barrel Öläquivalent.

- Um sein Kohlenwasserstoffpotenzial zu nutzen, hat Guyana mit der Entwicklung des Rests seiner unterentwickelten Kohlenwasserstoff-Wertschöpfungskette begonnen. GoInvest, eine Regierungsbehörde Guyanas, gab im Oktober 2021 bekannt, dass das Land den Bau einer 220 km langen Unterwasser-Gaspipeline plant, die eine Kapazität für den Transport von etwa 50 MMSCFD aus den von ExxonMobil betriebenen Projekten Liza Phase 1 und 2 haben wird. Die Pipeline wird auch ein geplantes Gaskraftwerk mit Gas versorgen, dessen Bau voraussichtlich im Jahr 2022 beginnen wird.

- Daher wird erwartet, dass steigende Investitionen im Offshore-Öl- und Gassektor die Nachfrage nach LNG-Bunkeranlagen für Seeschiffe, insbesondere OSVs, ankurbeln werden, und daher wird erwartet, dass erhebliche Investitionen in die Meeresinfrastruktur den Markt im Prognosezeitraum antreiben werden.

Beispiel herunterladen

Brasilien wird ein deutliches Wachstum des Marktes verzeichnen

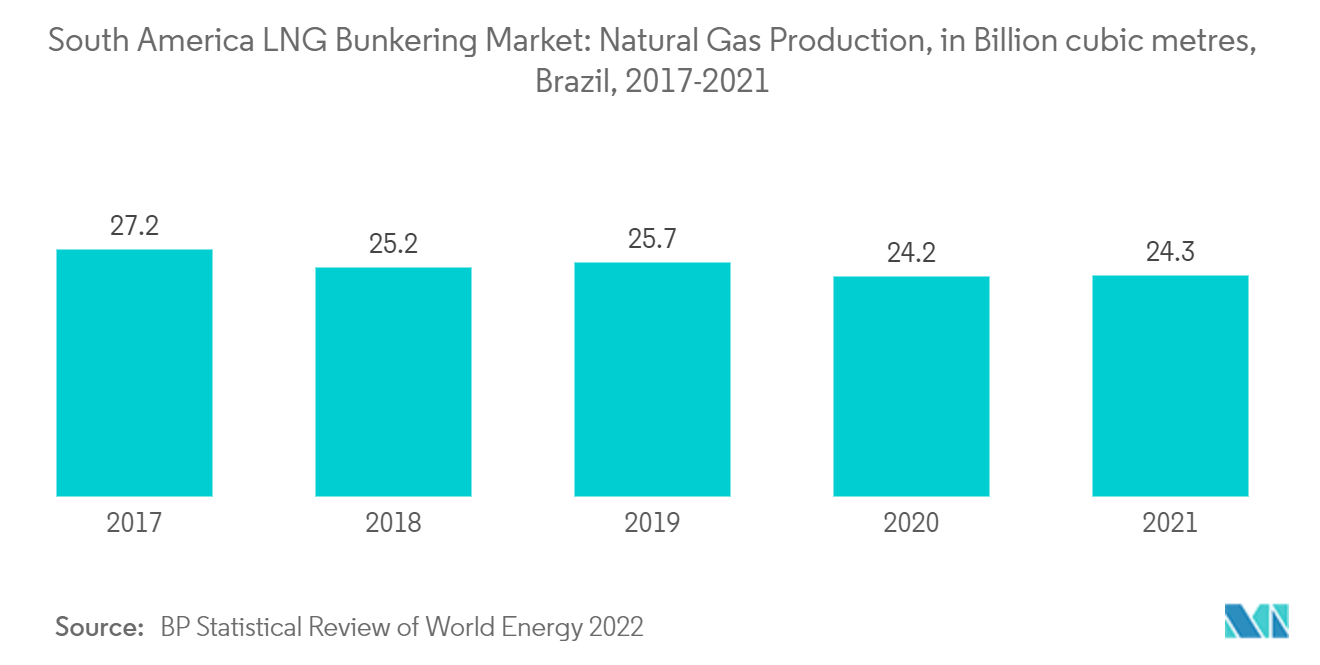

- Im Jahr 2021 entfielen rund 52 % der südamerikanischen Rohölproduktion auf Brasilien. Darüber hinaus trug das Land im Jahr 2021 rund 16 % zur Erdgasproduktion der Region bei. Aufgrund seines steigenden Produktionsvolumens entwickelte sich das Land zum größten Ölproduzenten der Region.

- Im Jahr 2021 hat die Erdgasproduktion in Brasilien 24,3 Milliarden Kubikmeter erreicht und verfügt über insgesamt nachgewiesene Erdgasressourcen von 12,3 Billionen Kubikmetern. Das Vorhandensein solch großer Gasreserven und die wachsende internationale Nachfrage nach LNG dürften den LNG-Bunkermarkt in den kommenden Jahren ankurbeln.

- Angesichts des erwarteten Anstiegs der Öl- und Gasproduktion wird daher erwartet, dass die Handelsaktivitäten zwischen Brasilien und dem Rest der Welt weiter zunehmen. Mit zunehmender Gasproduktion wird erwartet, dass Brasilien die LNG-Produktion steigern wird, und in der Folge wird erwartet, dass der Markt für LNG-Bunkerung schnell wächst.

- Beispielsweise unterzeichnete Kanfer Shipping AS im November 2022 einen Partnerschaftsvertrag mit Nimofast Brasil SA, um ab 2025 kleine und mittlere LNG-Schifffahrten, kleine schwimmende Speichereinheiten (FSU) und LNG-Bunkerlösungen in Brasilien zu etablieren. Solche Entwicklungen unterstreichen die wachsende Nachfrage nach LNG. Daher wird erwartet, dass Brasilien in naher Zukunft zu einem aufstrebenden Markt für die LNG-Bunkerung wird.

- Die Verwendung von LNG als Schiffskraftstoff nimmt gemäß den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) weltweit stetig zu. Allerdings haben die LNG-Bunkeraktivitäten in der südamerikanischen Region mit Ausnahme von Brasilien im Vergleich zu anderen Regionen nicht zugenommen.

Beispiel herunterladen