Markt-Trends von Satellitenfertigungs- und Startsysteme für Nordamerika Industrie

Das Aufkommen wiederverwendbarer Trägerraketen senkt die Kosten für Satellitenstarts

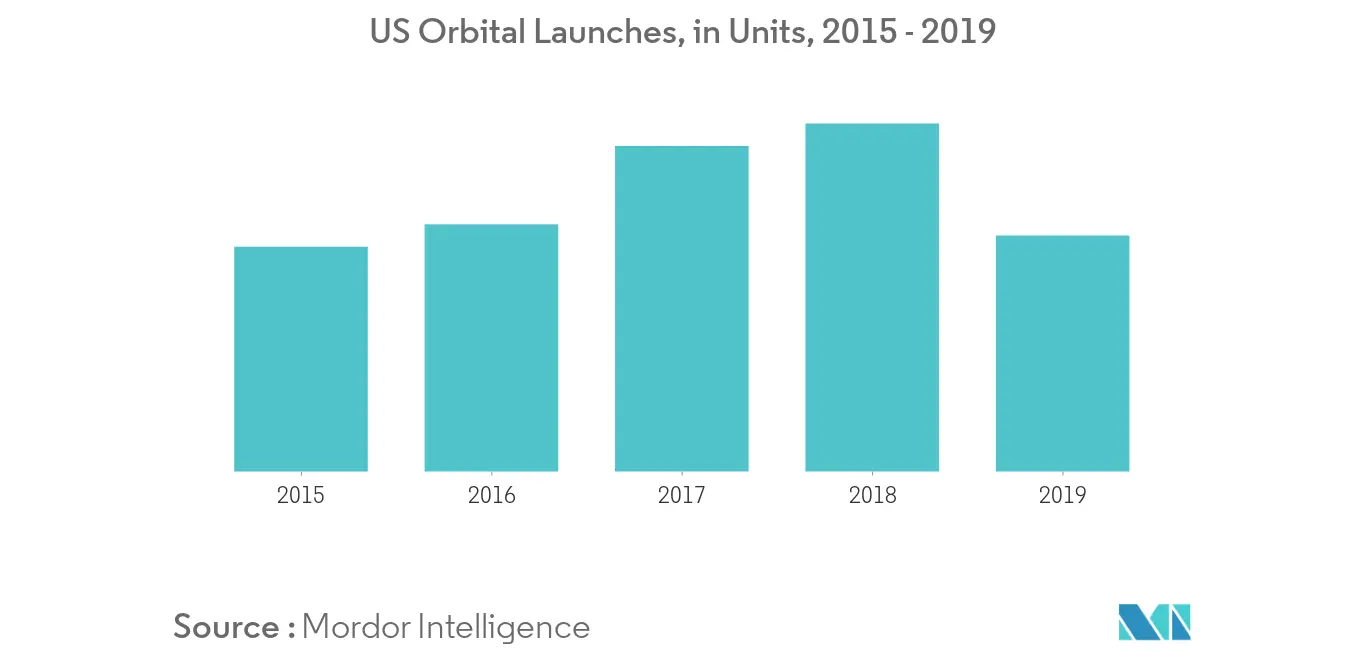

Die assoziierten Kosten eines Satellitensystems sind enorm und machen den größten Teil davon für den Start und die Platzierung im Orbit aus. Die relative Positionierung eines Satelliten ist entscheidend für die Steigerung seiner Wirksamkeit. Daher sind angemessene Überlegungen zu kritischen Missionsparametern wie Raketentyp, Nutzlastgröße und gewünschter Flugbahn von entscheidender Bedeutung, um einen erfolgreichen Einsatz sicherzustellen. Die Entwicklung vollelektrischer Satelliten hat dazu geführt, dass konventionelle Energiesysteme abgeschafft wurden, die eine zusätzliche Belastung für die Trägerraketen darstellten. Somit können mehrere vollelektrische Satelliten auf einer einzigen Trägerrakete untergebracht werden, beispielsweise Falcon 9, Ariane 5, Atlas 5, Proton, Sojus, Sea Launch und Delta IV, was zu einem drastischen Rückgang der assoziativen Startkosten geführt hat. Beispielsweise können zwei Satelliten der Boeing 702-Serie auf einem einzigen Ariane-5-Startmodul montiert werden, was zu einer Kosteneinsparung von bis zu 25 % im Vergleich zu den bestehenden individuellen Satellitenstartoptionen führen kann. Mehrere Unternehmen, die Startdienste für Satelliten anbieten, investieren in die Forschung und Entwicklung kostengünstiger Startsysteme. Beispielsweise hat Rocket Lab, ein in den USA ansässiges Unternehmen, eigenständig eine Rakete namens Electron entwickelt, die voraussichtlich die Kosten und die Zeit für den Start der Satelliten ins All senken wird. Der Electron besteht aus fortschrittlichen Carbon-Verbundwerkstoffen für eine starke und leichte Flugstruktur und verfügt über einen Sauerstoff-/Kerosin-Pumpenmotor, der einen Spitzenschub von 192 kN liefern kann. Es hat eine maximale Nutzlastkapazität von 496 Pfund und eignet sich daher typischerweise für elektrisch betriebene Kleinsatelliten. Berichten zufolge bieten die einzigartige Struktur und Merkmale, wie beispielsweise der innovative Antriebszyklus, erhebliche Einsparungen bei den Startkosten. Da außerdem die kritische Antriebseinheit der Trägerrakete nach der Platzierung des Satelliten in der Umlaufbahn sicher wiederhergestellt wird, kann die Trägerrakete in kürzester Zeit an eine neue Treibstoffquelle angeschlossen und für eine bestimmte Anzahl anstehender Missionen geflogen werden. Somit wird der Preisverfall die Gesamtzahl der Satellitenstarts fördern und damit die Einnahmen des im Prognosezeitraum fokussierten Marktes steigern

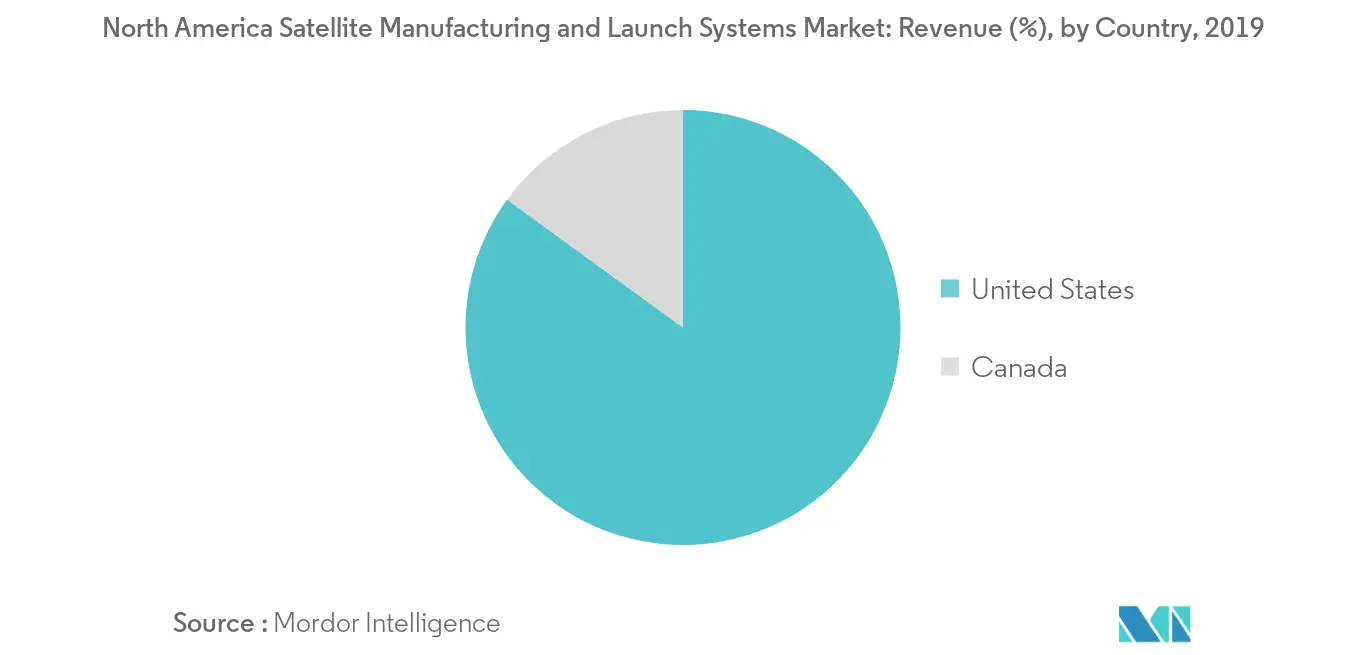

Die Vereinigten Staaten werden den Markt im Prognosezeitraum dominieren

Aufgrund der Fülle an Potenzialen in verschiedenen Aspekten kommerzieller und militärischer Anwendungen hat der Einsatz von Satelliten in den USA erhebliche Akzeptanz gefunden. Viele kleine und private Technologieanbieter investieren in die Entwicklung und den Start kostengünstiger Satelliten. Auch die Präsenz namhafter Satellitenhersteller und -startfirmen wie NASA und SpaceX hat die Satellitenindustrie im Land gestärkt. Um ihre Verteidigungsfähigkeiten zu stärken, haben die US-Raumfahrtbehörden mehrere Forschungs- und Entwicklungsprojekte initiiert und investieren stark in die Entwicklung fortschrittlicher Militärsatelliten für Kommunikation und Überwachung. Beispielsweise erhielt Boeing im April 2019 einen Auftrag über 605 Millionen US-Dollar für die Produktion des 11. Wideband Global Satellite (WGS)-Kommunikationssatelliten der US Air Force. Die WGS-Konstellation stellt Breitbandkommunikation für das US-Militär und seine Verbündeten bereit und die Herstellung des Satelliten wird voraussichtlich bis November 2023 abgeschlossen sein. Mit der WGS will die US-Luftwaffe eine widerstandsfähigere Architektur für ihre Weltraummissionen entwickeln. Außerdem erhielt United Launch Services, eine Tochtergesellschaft der United Launch Alliance (ULA), im Februar 2019 vom US-Verteidigungsministerium einen Auftrag über 441,7 Millionen US-Dollar für den Start von Militärsatelliten in die Umlaufbahn. Der Vertrag umfasst die Produktion von Trägerraketen, die Missionsintegration, den Missionsstart und andere Aktivitäten im Zusammenhang mit dem Satellitenstart. Der Vertrag beinhaltet auch eine Option für zusätzliche Startdienste für das weltraumgestützte Infrarotsystem (SBIRS) GEO-6-Programm (Start 2022 geplant) und das SBIRS GEO-5-Programm (Start 2021 geplant), deren Sensorfunktionen Teil der Infrarotüberwachung und Raketenwarnung. Es wird erwartet, dass solche Entwicklungen die Nachfrage nach Satelliten in den USA im Prognosezeitraum steigern werden