Markt-Trends von Unterwasserbrunnenintervention Industrie

Entwicklung von Tiefsee- und Ultra-Tiefsee-Reservaten

- Es wird erwartet, dass die Investitionen im Zusammenhang mit Tiefseeprojekten vor 2025 begrenzt sein werden. Die Erschließung dieser Ressourcen ist in der Regel teurer, es dauert länger, bis sie ihre volle Produktion erreichen, und erfordern aufgrund ihrer Präsenz an abgelegenen Standorten zusätzliche Investitionen in die Infrastruktur. Es wird jedoch erwartet, dass die meisten Projekte, die sich derzeit in der Entwicklung befinden, ihren Betrieb fortsetzen.

- Trotz hoher Fixkosten und der Notwendigkeit langer Vorlaufzeiten von der Projektkonzeption bis zur ersten Produktion bieten Offshore-Tiefseeölprojekte große Produktionsmengen, mit denen über den Lebenszyklus der Lagerstätte relativ niedrige Betriebskosten pro Barrel erzielt werden können.

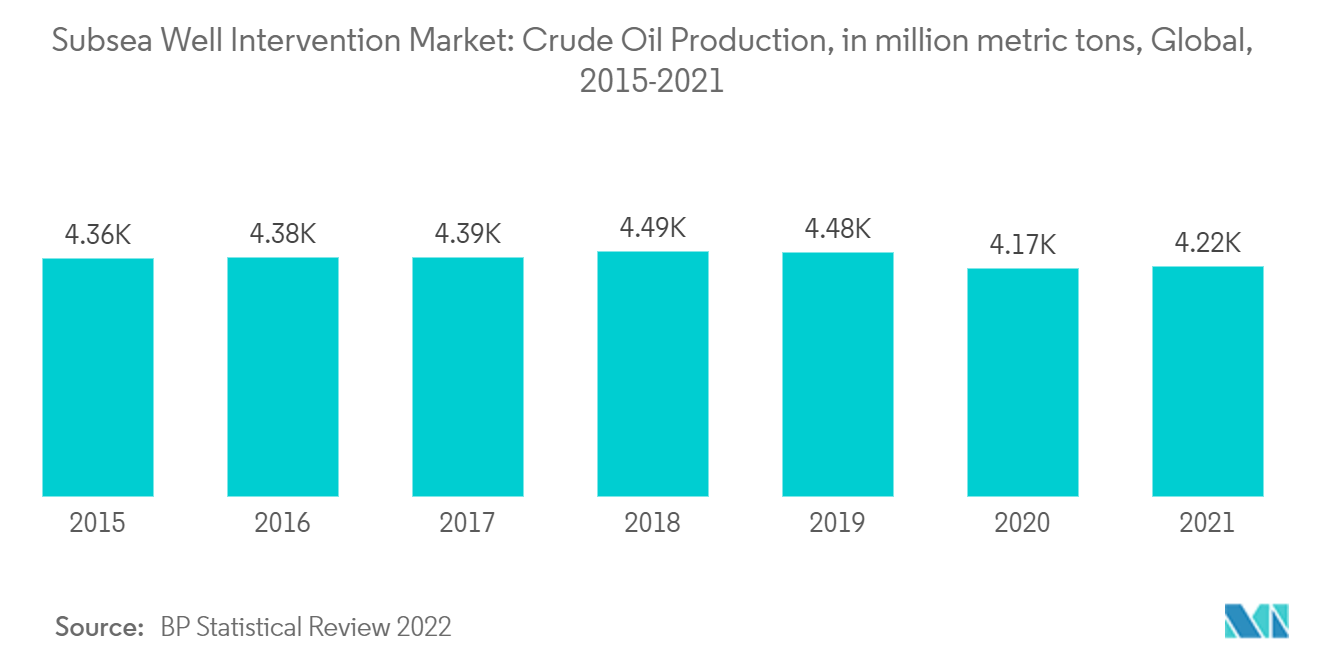

- Im Jahr 2021 belief sich die weltweite Rohölproduktion auf rund 4,2 Milliarden Tonnen. Mit der steigenden Zahl reifer Ölfelder in den letzten Jahren kam es zu einem Wachstum der Offshore-Explorations- und Produktionsaktivitäten (EP). Im Perm-Becken beispielsweise, dem derzeit wichtigsten Becken in Bezug auf die Rohölproduktion, ist die Produktion aus alten Bohrlöchern zurückgegangen, und es gibt in diesen Gebieten kaum noch Potenzial für Entdeckungen. Infolgedessen verlagert sich die Öl- und Gasindustrie in tiefer gelegene Offshore-Regionen, um nach Öl und Gas zu suchen, um den steigenden Bedarf zu decken.

- Außerdem haben Offshore-Projekte eine lange Vorlaufzeit und sind teuer. Bevor die Betreiber in die Produktionsinfrastruktur investieren, bauen sie andere Infrastruktur auf, die hohe CAPEX erfordert. Daher dürfte die Entwicklung der Projekte, für die die FIDs bereits in Anspruch genommen wurden und mit deren Entwicklung begonnen wurde, die Investition durch Einnahmen aus der Öl- und Gasförderung weiterhin amortisieren. Es wird erwartet, dass diese Projekte in der ersten Hälfte des Prognosezeitraums wesentliche Treiber sein werden.

- Im Jahr 2021 entfielen etwa 30 % der weltweiten Rohölproduktion auf die Offshore-Öl- und Gasindustrie. Der Nahe Osten, die Nordsee, Brasilien, der Golf von Mexiko und das Kaspische Meer sind die wichtigsten Offshore-Öl- und Gasförderregionen. Darüber hinaus wird erwartet, dass die Verfügbarkeit reichlich vorhandener Ressourcen in Verbindung mit einem erhöhten Potenzial zur Gewinnung von Öl und Gas aus Tiefsee- und Ultratiefseegebieten eine große Chance für den untersuchten Markt darstellt.

- Alle oben genannten Faktoren haben im Untersuchungszeitraum die Nachfrage nach Eingriffen in Unterwasserbrunnen vorangetrieben.

Beispiel herunterladen

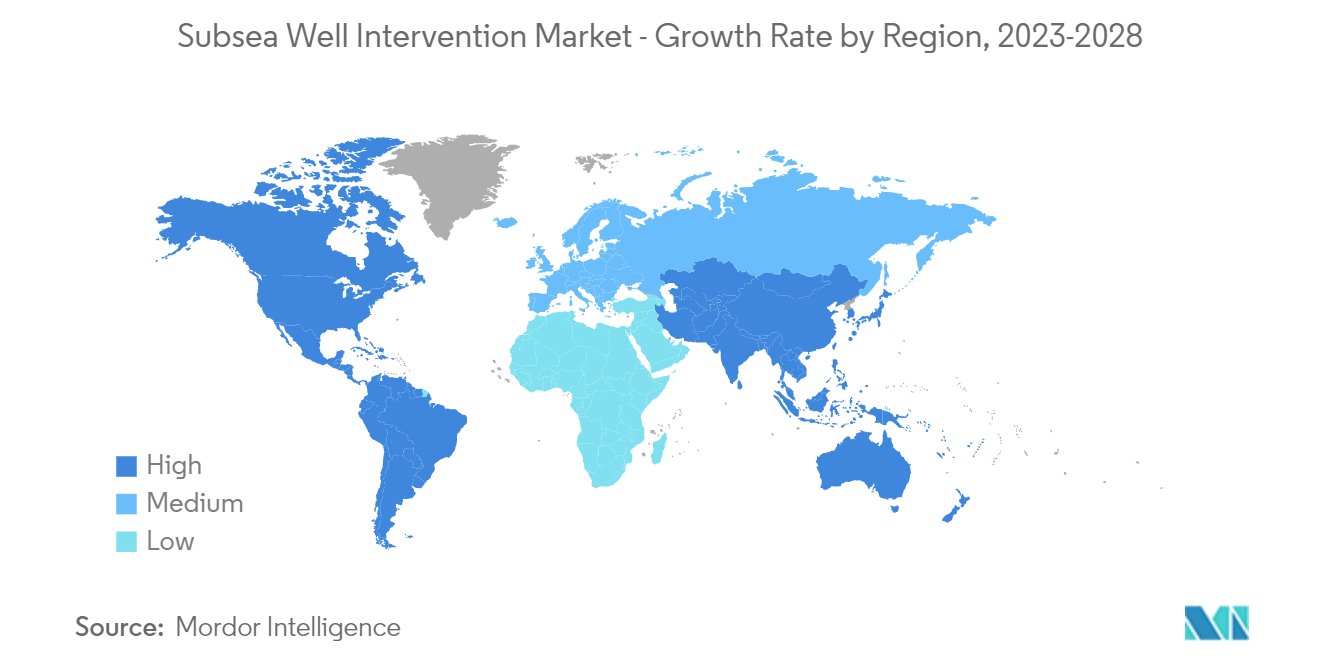

Nordamerika wird den Markt dominieren

- Es wird erwartet, dass Nordamerika den Markt für Unterwasserbohrlochinterventionen dominieren und im Prognosezeitraum deutlich wachsen wird.

- In Nordamerika werden Offshore-Öl- und Gasprojekte aufgrund der verbesserten Effizienz und der Straffung der Lieferkette immer wettbewerbsfähiger, was zu sinkenden Offshore-Bohrkosten geführt hat.

- Im Hinblick auf staatliche Unterstützung und Politik startete die Bundesregierung der Vereinigten Staaten eine Auktion für mehr als 80,9 Millionen Acres, die sie 2021 für die Öl- und Gasproduktion pachten wollte.

- Da die Vereinigten Staaten stark in den Ausbau ihrer Öl- und Gasproduktionskapazitäten investieren, ist der Golf von Mexiko zu einem globalen Hotspot für Offshore-Bohrungen geworden. Im Jahr 2021 war die Region Golf von Mexiko für 97 % bzw. 15 % der Offshore- bzw. gesamten Kohlenwasserstoffproduktion der USA verantwortlich. Die Region verfügt über eine der weltweit höchsten Dichten an Offshore-Ölfelddienstleistungen.

- Die Vereinigten Staaten haben in der Vergangenheit mehrere Anreize für Flachwasserbohrungen geschaffen, beispielsweise niedrige Lizenzgebühren und Änderungen für die bereits gepachteten Flachwasserfelder, beispielsweise eine Senkung der Lizenzgebühren von 18 % auf 12,5 % mit dem Ziel, sie zu erhöhen EP-Aktivitäten in flachen Gewässern.

- Daher wird erwartet, dass die zunehmenden Öl- und Gasaktivitäten in der Region im Prognosezeitraum die Nachfrage nach Unterwasserbohrlocheingriffen in der Region Nordamerika erhöhen werden.

Beispiel herunterladen