Markt-Trends von Unterwasserpumpe Industrie

Tiefseesektor wird den Markt dominieren

- Die Öl- und Gasindustrie ist in einer wachsenden Bewegung auf der Suche nach neuen Techniken und Technologien, die ihnen dabei helfen können, die Einnahmen aus bestehenden Brachflächen und neuen Anlagen durch Steigerung ihrer Produktion zu maximieren.

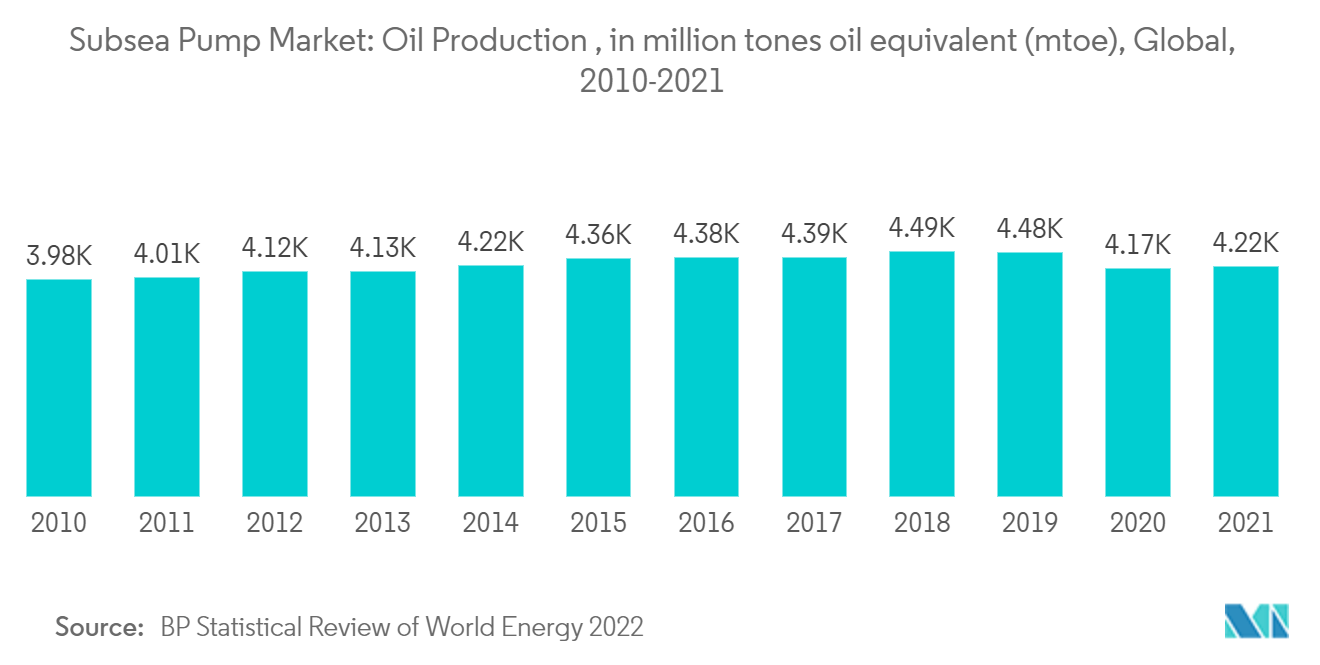

- Im Jahr 2021 belief sich die weltweite Rohölproduktion auf rund 4,2 Milliarden Tonnen. Explorations- und Produktionsaktivitäten in verschiedenen Wassertiefen sind zu einer Herausforderung für die Offshore-Industrie geworden. Da sich die Unterwasserentwicklungen immer weiter ins Meer und in tiefere Gewässer verlagerten, nahm der technische Schwierigkeitsgrad kontinuierlich zu. Für Tiefwassererschließungen wird eine breite Palette von Unterwasserlayouts und Produktionssystemen verwendet, die mit dem Gesamtprozess und der Ausrüstung für Bohrungen, Felderschließung und Feldbetrieb verbunden sind.

- Mit der steigenden Zahl reifer Ölfelder in den letzten Jahren kam es zu einem Wachstum der Offshore-Explorations- und Produktionsaktivitäten (EP). Im Perm-Becken beispielsweise, dem derzeit wichtigsten Becken in Bezug auf die Rohölproduktion, ist die Produktion aus alten Bohrlöchern zurückgegangen, und es gibt in diesen Gebieten kaum noch Potenzial für Entdeckungen. Infolgedessen verlagert sich die Öl- und Gasindustrie in tiefer gelegene Offshore-Regionen, um nach Öl und Gas zu suchen, um den steigenden Bedarf zu decken.

- Außerdem haben Offshore-Projekte eine lange Vorlaufzeit und sind teuer. Bevor die Betreiber in die Produktionsinfrastruktur investierten, bauten sie andere Infrastrukturen auf, die hohe Investitionskosten erforderten. Daher dürfte die Entwicklung der Projekte, für die die FIDs bereits in Anspruch genommen wurden und mit deren Entwicklung begonnen wurde, die Investition durch Einnahmen aus der Öl- und Gasförderung weiterhin amortisieren. Es wird erwartet, dass diese Projekte in der ersten Hälfte des Prognosezeitraums wesentliche Treiber sein werden.

- Im Jahr 2021 entfielen etwa 30 % der weltweiten Rohölproduktion auf die Offshore-Öl- und Gasindustrie. Der Nahe Osten, die Nordsee, Brasilien, der Golf von Mexiko und das Kaspische Meer sind die wichtigsten Offshore-Öl- und Gasförderregionen. Darüber hinaus wird erwartet, dass die Verfügbarkeit reichlich vorhandener Ressourcen in Verbindung mit einem erhöhten Potenzial zur Gewinnung von Öl und Gas aus Tiefsee- und Ultratiefseegebieten eine große Chance für die Untersuchung des Marktes darstellt.

- Darüber hinaus verzeichneten die Tiefsee- und Ultratiefseeprojekte während des stabilen Ölpreisumfelds einen Umsatzanstieg, da die Projekte, die aufgrund niedriger Rohölpreise nicht rentabel waren, in Betrieb genommen wurden und die Investitionsausgaben erhöhten.

- Angesichts der zunehmenden Offshore-Explorationsinvestitionen und der Ölförderung aus neu erschlossenen Feldern wird daher erwartet, dass der Tiefseesektor im Prognosezeitraum den Markt dominieren wird.

Beispiel herunterladen

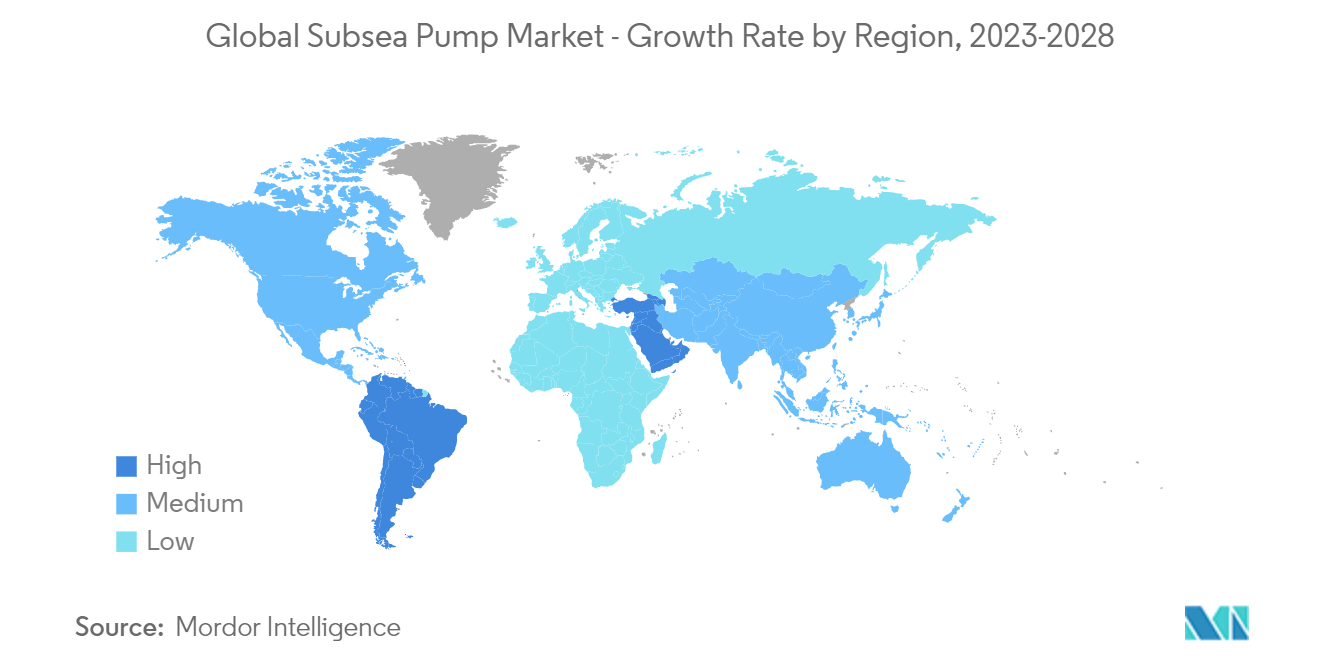

Südamerika verzeichnet deutliches Wachstum

- In der Region kam es in den letzten Jahren zu erheblichen Offshore-Öl- und Gasaktivitäten. Dies ist auf die im Vergleich zu Offshore-Öl- und Gasprojekten weltweit niedrigeren Breakeven-Preise und wettbewerbsfähigen Amortisationszeiten zurückzuführen, die sie in den aktuellen turbulenten Zeiten widerstandsfähiger machen.

- Im Jahr 2021 war Brasilien das Land mit den höchsten Öl- und Gasausgaben in Südamerika. Die Offshore-Vorsalzölfelder des Landes förderten rund 50 % der gesamten Ölproduktion, die bis Ende 2020 auf etwa 75 % anstieg. Diese zunehmende Produktion und Abhängigkeit von Offshore-Öl- und Gasfeldern ist auf stetig sinkende Produktionskosten zurückzuführen zu verbesserter Bohrtechnologie, wachsendem Fachwissen in der Offshore-Öl- und Gasindustrie und einer verbesserten Infrastruktur.

- Darüber hinaus beliefen sich die CAPEX des argentinischen staatlichen Ölunternehmens YPF im Jahr 2021 auf rund 2,71 Milliarden US-Dollar, was einem Anstieg von fast 74 % im Vergleich zum Wert im Jahr 2020 entspricht (CAPEX im Jahr 2020 1,55 Milliarden US-Dollar); Das Unternehmen plant, die CAPEX im Öl- und Gassektor des Landes, insbesondere im Upstream-Bereich, im Prognosezeitraum weiter zu steigern.

- Kolumbien zeigt Anzeichen einer Entwicklung im Öl- und Gassektor des Landes. Im Jahr 2021 hat das staatliche kolumbianische Ölunternehmen Ecopetrol ein CAPEX-Ziel von 5 Milliarden US-Dollar festgelegt, was einer Steigerung von etwa 30 % gegenüber dem erwarteten Wert (3,5 Milliarden US-Dollar) im Jahr 2021 entspricht. Dieser erwartete Anstieg ist auf Explorations- und Produktionsprojekte zurückzuführen In- und Ausland nehmen zu. Die jüngsten Investitionen und bevorstehenden Projekte im Tiefseebereich dürften das Wachstum des Unterwasserpumpenmarktes im Prognosezeitraum in der Region Südamerika vorantreiben.

- Aufgrund der oben genannten Punkte und der jüngsten Entwicklungen wird für Südamerika im Prognosezeitraum ein deutliches Wachstum des Unterwasserpumpenmarktes erwartet.

Beispiel herunterladen