Marktgröße von Europa Wasserautomatisierung und -instrumentierung Industrie

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

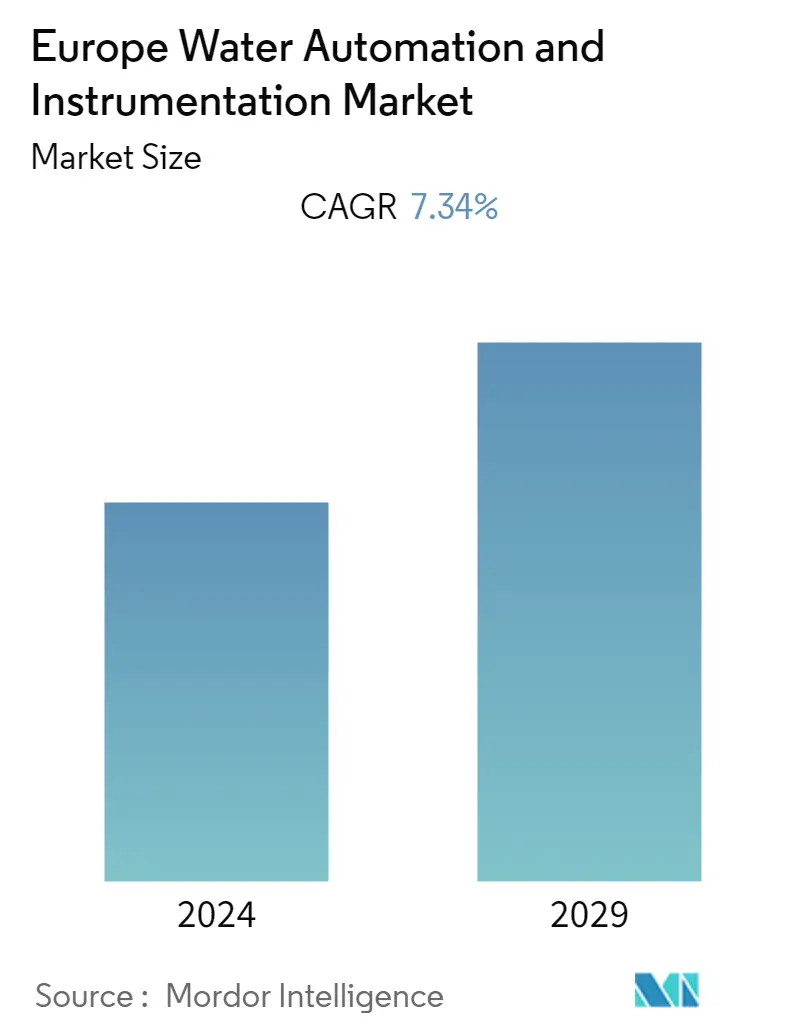

| CAGR | 7.34 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Wasserautomatisierung und -instrumentierung in Europa

Es wird erwartet, dass der europäische Markt für Wasserautomatisierung und -instrumentierung im Prognosezeitraum 2021 – 2026 eine jährliche Wachstumsrate von 7,34 % verzeichnen wird. Es wird geschätzt, dass der europäische Markt für Wasserautomatisierung und -instrumentierung in den kommenden Jahren wachsen wird. Dieser Anstieg ist auf verschiedene Faktoren zurückzuführen, darunter den erhöhten Wasserverbrauch in Bereichen wie der Stromerzeugung, Abwasseraufbereitungsanlagen, der Bereitstellung von sauberem Wasser usw

- Die Verwaltung der Betriebskosten erwies sich als eine der größten Herausforderungen für die Akteure der Wasserwirtschaft, da die Regierungen Vorschriften erlassen und die Trinkwasserressourcen erschöpft sind. Arbeits- und Energiekosten machen den größten Anteil der OPEX für Wasserversorger aus.

- Mehrere Technologieentwicklungen im Bereich der Wasserautomatisierung, die derzeit auf dem Markt erforscht werden, umfassen intelligente Überwachungstechnologien mit Druck- und akustischen Sensoren zur Erkennung, Meldung und Reduzierung von Wasserverlusten über drahtlose Überwachungssysteme; und die jüngsten Fortschritte im Wassermanagement durch die Optimierung der Abwasseraufbereitung und des Recyclings, da sich die Verfolgungsdaten und das wissenschaftliche Verständnis weiter verbessern.

- Als Non-Revenue Water (NRW) bezeichnet man Wasser, das verloren geht, bevor es einen Kunden erreicht. Verluste können durch Lecks im Verteilungsnetz, bei einem Diebstahl usw. entstehen. Nach Angaben der Weltbank können die Gesamtkosten für Wasserversorger durch nichteingenommenes Wasser weltweit konservativ auf 141 Milliarden US-Dollar pro Jahr geschätzt werden, davon ein Drittel Es kommt in Entwicklungsländern vor. Die steigende Nachfrage nach einer Reduzierung nicht umsatzwirksamer Wasserverluste führte dazu, dass Wasserversorger fortschrittliche Wassermanagementlösungen einführten.

- Die in der Wasserindustrie eingesetzten Instrumentierungs- und Automatisierungslösungen müssen regelmäßig gewartet werden. Daher liegt der Druck beim Endbenutzer der Ausrüstung, der die Wartungskosten während der gesamten Lebensdauer des Produkts tragen muss. Auch ihre Wartung und Handhabung erfordert hohes Geschick. Folglich stehen Hersteller beim Betrieb von Automatisierungs- und Steuerungssystemen aufgrund des Mangels an qualifizierten und qualifizierten Bewerbern vor Schwierigkeiten.

- Der Ausbruch von COVID-19 stoppte die Produktion und störte die Lieferkette, was zu einem schwächeren Wachstum der Industrieproduktion und einem Rückgang der Produktion mehrerer Arten von Geräten, wie z. B. Sendern, führte und sich auf den Einsatz von HMI-SCADA-Systemen und verteilten Steuerungssystemen auswirkte.