Größe und Marktanteil des europäischen Silage-Impfstoffmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

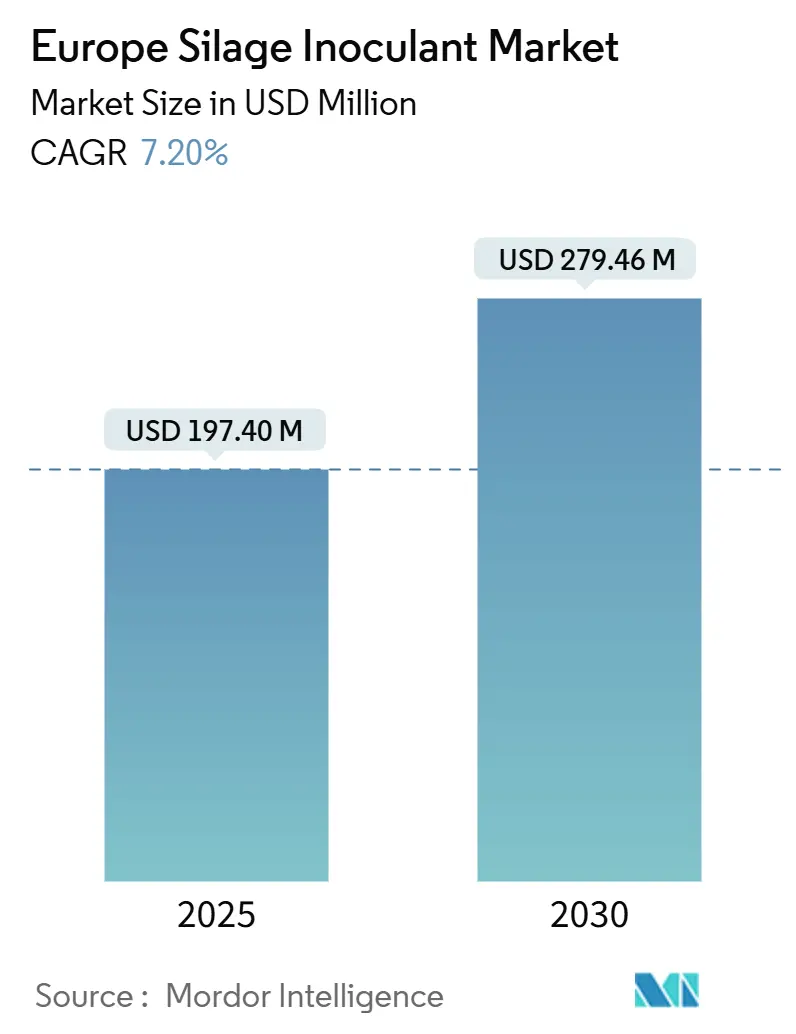

| Marktgröße (2025) | 197.40 Millionen US-Dollar |

| Marktgröße (2030) | 279.46 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Silage-Impfstoffmarktes durch Mordor Intelligence

Die Marktgröße des europäischen Silage-Impfstoffmarktes beträgt im Jahr 2025 197,4 Millionen USD und soll bis 2030 auf 279,46 Millionen USD anwachsen, was einer CAGR von 7,20 % über den Prognosezeitraum entspricht. Die zunehmende Intensivierung der Nutztierhaltung, strengere Treibhausgasziele der Europäischen Union und die breite Einführung von Präzisionslandwirtschaftsplattformen schaffen gemeinsam ein günstiges Nachfrageumfeld. Produktinnovationen konzentrieren sich nun auf Mehrfachstamm-Mischungen, die die aerobe Stabilität verbessern – ein Merkmal, das in mediterranen Produktionszonen mit wärmeren Entnahmebedingungen sehr geschätzt wird. Die Marktkonsolidierung beschleunigte sich im Jahr 2024 nach der Fusion von Novozymes und Chr. Hansen zur Bildung von Novonesis, wodurch ein Biosolutions-Powerhouse mit einem geschätzten Jahresumsatz von 217 Millionen USD entstand[1]Quelle: Animal Biosolutions, „Wichtiger und integraler Bestandteil' von Novonesis, sagt EVP.” novonesis.com. Unterstützende politische Instrumente, darunter Ökoregelungen der Gemeinsamen Agrarpolitik (GAP) und nationale Biomethan-Strategien, beschleunigen die Akzeptanz weiter, indem sie die Amortisationszeiten für betriebsinterne Verbesserungen der Fermentation verkürzen.

Wichtigste Erkenntnisse des Berichts

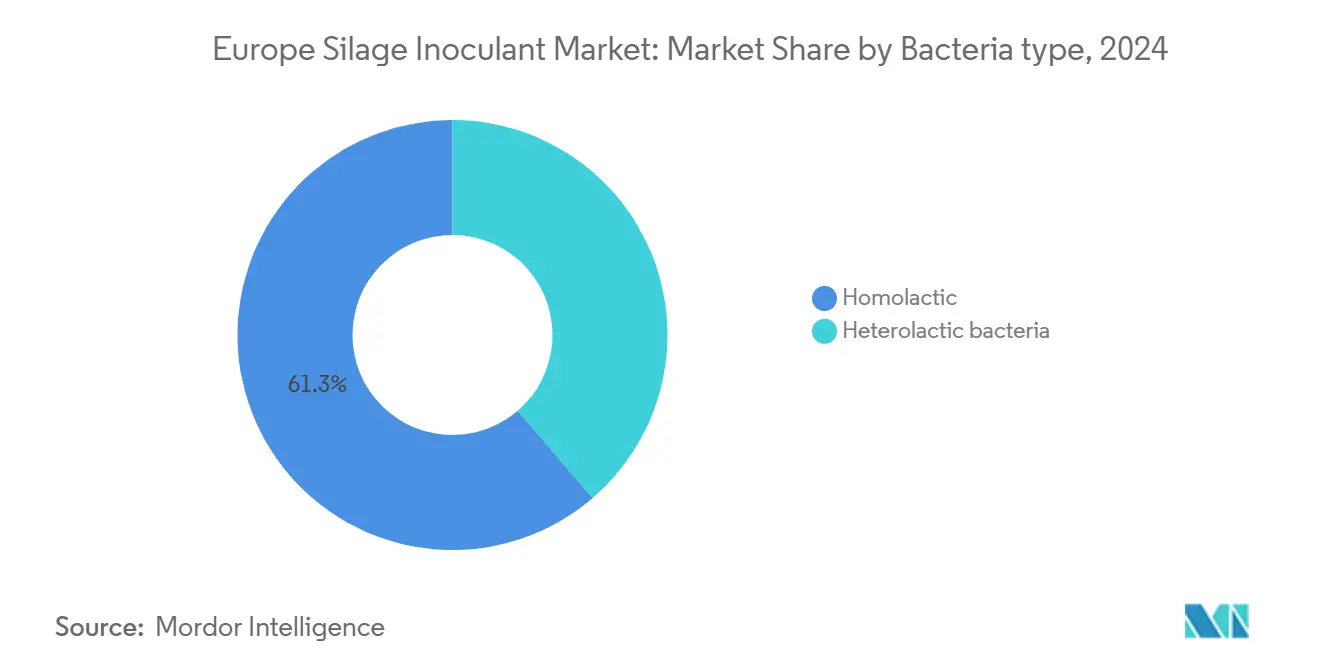

- Nach Bakterientyp entfielen im Jahr 2024 61,30 % des Marktanteils des europäischen Silage-Impfstoffmarktes auf homolaktische Bakterien, während heterolaktische Bakterien bis 2030 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

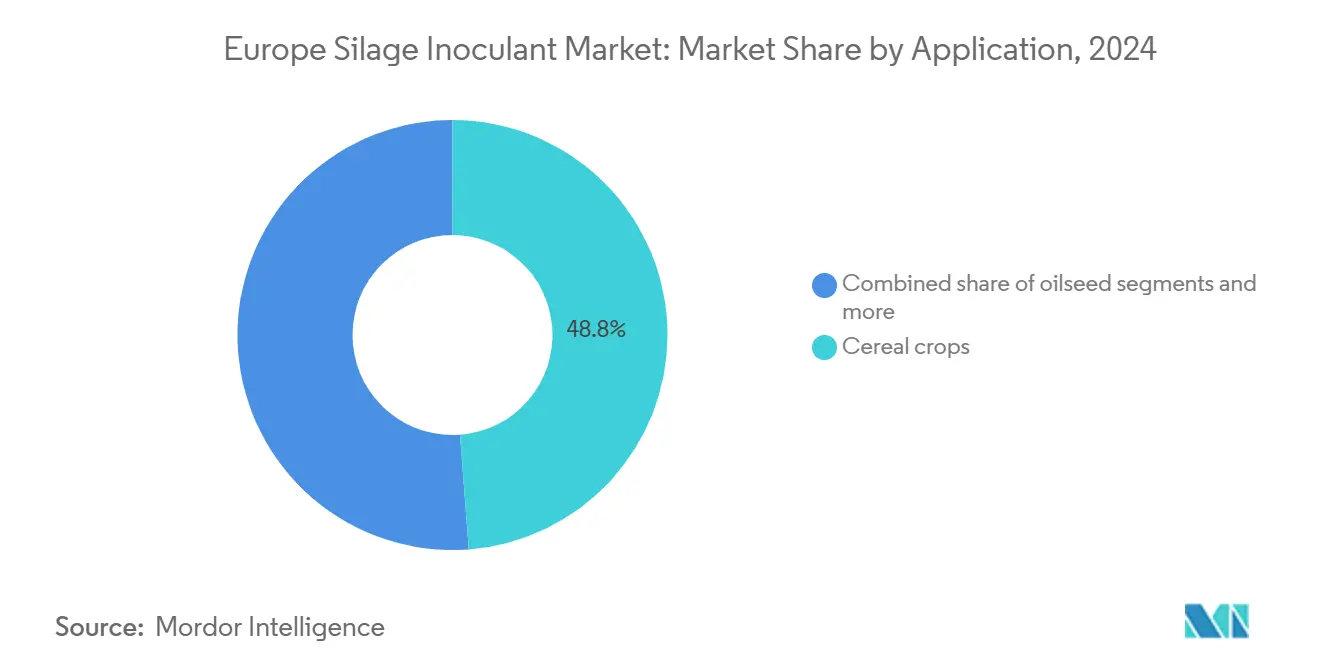

- Nach Anwendung entfielen im Jahr 2024 48,80 % der Marktgröße des europäischen Silage-Impfstoffmarktes auf Getreidekulturen. Für Ölsaaten wird bis 2030 eine CAGR von 8,60 % prognostiziert.

- Nach Geografie führte Deutschland im Jahr 2024 mit einem Umsatzanteil von 24,40 %, und Spanien verzeichnet die höchste prognostizierte CAGR von 7,40 % bis 2030.

Trends und Erkenntnisse im europäischen Silage-Impfstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung hochwertiger Tierernährung | +1.2% | Deutschland, Frankreich und die Niederlande als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach tierischem Protein | +1.0% | Gesamteuropäisch mit Beschleunigung in Osteuropa | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für die betriebsinterne Fermentationseffizienz | +0.8% | Europa und das Programm zur Unterstützung von Grüngas (Green Gas Support Scheme) des Vereinigten Königreichs | Kurzfristig (≤ 2 Jahre) |

| Druck durch Methanemissionsminderungs-Protokolle | +1.1% | Einhaltung des Europäischen Grünen Deals | Mittelfristig (2–4 Jahre) |

| Ausbau betriebseigener Biogasanlagen unter Nutzung von Silagerückständen | +0.7% | Biogascluster in Deutschland, Italien und Frankreich | Langfristig (≥ 4 Jahre) |

| KI-gestützte, kulturspezifische Silage-Impfstoff-Verschreibungen | +0.4% | Führende Länder der digitalen Landwirtschaft in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung hochwertiger Tierernährung

Europäische Nutztierproduzenten priorisieren zunehmend die Optimierung der Futterqualität, da die Milchpreise volatil bleiben und die Produktionskosten steigen. Premium-Silage-Impfstoffe ermöglichen Landwirten, einen höheren Trockenmassegehalt zu erhalten und die Verdaulichkeit zu verbessern, was sich direkt in höheren Milcherträgen und verbesserten Futterverwertungsquoten niederschlägt. Der deutsche Milchwirtschaftssektor veranschaulicht diesen Trend, wo die durchschnittliche Milchleistung im Jahr 2024 8.059 Kilogramm pro Kuh erreichte, unterstützt durch fortschrittliche Silagekonservierungstechniken. Dieser ernährungsbezogene Fokus erstreckt sich über traditionelle Milchwirtschaftsregionen hinaus, wobei osteuropäische Produzenten ähnliche Strategien übernehmen, während sie ihre Betriebe modernisieren, um auf integrierten europäischen Märkten wettbewerbsfähig zu sein.

Steigende Nachfrage nach tierischem Protein

Die europäischen Proteinverzehrsmuster treiben eine anhaltende Expansion der Nutztierhaltung voran, insbesondere in den Bereichen Geflügel und Aquakultur, wo silagebasierte Futtersysteme eine kosteneffektive Produktion unterstützen. Der jährliche europäische Proteinkonsum wird bis 2030 voraussichtlich um 2,1 % steigen und die Expansion der Nutztierhaltung in den Segmenten Geflügel und Aquakultur aufrechterhalten[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Tierernährung,” Efsa.europa.eu. Dieser Nachfrageschub erzeugt nachgelagerten Druck für eine effiziente Rauhfutterkonservierung, da die Futterkosten 60–70 % der gesamten Produktionskosten in der Nutztierhaltung ausmachen. Silage-Impfstoffe werden zu unverzichtbaren Werkzeugen zur Aufrechterhaltung einer gleichbleibenden Futterqualität das ganze Jahr über und zur Reduzierung von Verderbnisverlusten, die ohne ordnungsgemäße Konservierung 15–20 % erreichen können.

Staatliche Subventionen für die betriebsinterne Fermentationseffizienz

Die Gemeinsame Agrarpolitik 2023–2027 weist den Mitgliedstaaten 420 Milliarden USD zu, mit spezifischen Ökoregelungen, die Technologien zur Reduzierung von Treibhausgasemissionen aus der Landwirtschaft unterstützen[3]Quelle: Europäische Kommission, „GAP 2023–27,” EC.europa.eu. Das französische Programm FranceAgriMer bietet bis zu 43.400 USD pro Betrieb für Anlagen zur anaeroben Vergärung, während das deutsche Bundesamt für Landwirtschaft und Ernährung Investitionszuschüsse von bis zu 40 % der förderfähigen Kosten für Fermentationsinfrastruktur gewährt. Diese Subventionen schaffen direkte Anreize für die Einführung von Silage-Impfstoffen, indem sie die Amortisationszeiten für verbesserte Konservierungssysteme von 3–4 Jahren auf 18–24 Monate verkürzen.

Druck durch Methanemissionsminderungs-Protokolle

Silage-Impfstoffe mit spezifischen Bakterienstämmen können die Methanemissionen während der Fermentation im Vergleich zu unbehandelter Silage um 8–12 % reduzieren und schaffen damit Compliance-Wege für Betriebe, die mit CO₂-Bepreisungsmechanismen konfrontiert sind. Die Europäische Methanstrategie zielt auf eine Emissionsreduzierung von 35 % bis 2030 ab und positioniert die Silagekonservierungstechnologie als kosteneffektives Minderungswerkzeug im Vergleich zu Futteradditiven oder Stallmodifikationen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Impfstoffmischungen | -0.9% | Preissensibles Osteuropa, Kleinlandwirtschaftsregionen | Kurzfristig (≤ 2 Jahre) |

| Geringe Bekanntheit bei Kleinlandwirten und Hobbyfarmen | -0.6% | Ländliche Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Divergenz nach dem Brexit verlangsamt die Zulassungen im Vereinigten Königreich | -0.3% | Speziell der Markt des Vereinigten Königreichs | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette gegenüber Kühlkettenausfällen bei Lebendkulturen | -0.4% | Vertriebsabhängig, ländliche Logistik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Impfstoffmischungen

Fortgeschrittene Mehrfachstamm-Produkte kosten 1,30–1,63 USD pro Metrische Tonne behandelter Silage, was in einigen Systemen 3 % der Produktionskosten entspricht. Osteuropäische Produzenten, die mit engeren Margen arbeiten, verschieben die Einführung oft trotz nachgewiesener Kapitalrendite-Verhältnisse von 10:1, insbesondere wenn die Getreidepreise an den Rohstoffmärkten hoch bleiben. Diese Kostensensibilität führt zu einer Marktsegmentierung, bei der einfache Einstamm-Produkte in preisbewussten Segmenten dominieren, während Premium-Mehrwirkstoff-Formulierungen in intensiven Milchvieh- und Rinderhaltungsbetrieben mit höheren Gewinnmargen an Bedeutung gewinnen.

Geringe Bekanntheit bei Kleinlandwirten und Hobbyfarmen

Rund 10,5 Millionen europäische Betriebe bewirtschaften weniger als 5 ha, vielen fehlt es an Beratungsdienstleistungen. Diese Produzenten verlassen sich häufig auf traditionelle Konservierungsmethoden und verstehen möglicherweise nicht die wirtschaftlichen Vorteile bakterieller Impfstoffe, insbesondere hinsichtlich reduzierter Trockenmasseverluste und verbesserter Futterqualität. Mechanismen zur Wissensvermittlung bleiben über die Mitgliedstaaten hinweg fragmentiert, wobei in einigen Regionen dedizierte Beratungsdienste für Silagemanagement fehlen, die kleineren Betrieben die Wertversprechungen von Impfstoffen demonstrieren könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bakterientyp: Verlagerung hin zu aerober Stabilität

Homolaktische Stämme machen 61,30 % des europäischen Silage-Impfstoffmarktes im Jahr 2024 aus und spiegeln damit ihre schnelle pH-Senkungsfähigkeit wider, die Verderbniskeime in feuchtigkeitsreicher Grassilage unterdrückt. Diese Dominanz positioniert die Marktgröße des europäischen Silage-Impfstoffmarktes in diesem Segment prominent, wobei die etablierte Akzeptanz unter Milchviehproduzenten ein beständiges inkrementelles Wachstum antreibt. Allerdings kämpfen Betriebe zunehmend mit größeren Bunkeranschnittsflächen und langsameren täglichen Entnahmeraten, durch die Silage längere Zeit Sauerstoff ausgesetzt wird.

Heterolaktische Mischungen wachsen daher mit einer CAGR von 7,80 %, dem schnellsten Tempo im europäischen Silage-Impfstoffmarkt, da sie Essig- und Propionsäure erzeugen, die Hefen und Schimmelpilze während der aeroben Exposition hemmen. Versuche zeigen Haltbarkeitsverlängerungen von drei bis fünf Tagen im Vergleich zu ausschließlich homolaktischen Kontrollgruppen. Mediterrane Milchwirtschaftsbetriebe berichten von Entnahme-Temperaturreduktionen von 6 °C, was Hitzeschäden und Nährstoffverluste eindämmt. Lieferanten bündeln schnell fermentierende Stämme mit heterofermentativen Bakterien, um sowohl pH-Kontrolle als auch aerobe Stabilität in einem einzigen Beutel zu erfassen, und erzielen damit einen hohen Preisaufschlag.

Nach Anwendung: Ölsaaten gewinnen an Dynamik

Getreidekulturen halten im Jahr 2024 einen Anteil von 48,80 % an der Marktgröße des europäischen Silage-Impfstoffmarktes. Maissilage mit hohem Trockenmassegehalt bleibt allgegenwärtig, da sie hochleistenden Milchkühen konzentrierte Energie liefert. Variabler Ernte-Feuchtigkeitsgehalt und Zuckergehalt bei Getreide verleihen Impfstoffen eine klare Rolle bei der Reduzierung des Fermentationsrisikos, was zu Akzeptanzraten von über 70 % in Deutschland und den Niederlanden führt. Hülsenfruchtkulturen verzeichnen eine stetige Nachfrage als Proteinquellen für Viehrationen, während andere Anwendungen, einschließlich Wurzelfrüchte und Spezialgräser, Nischenmarktsegmente bedienen.

Ölsaatsilage, hauptsächlich Raps und Sonnenblume, schreitet mit einer CAGR von 8,60 % voran und ist die dynamischste Anwendung im europäischen Silage-Impfstoffmarkt. Die Biodieselkapazität in der Europäischen Union steigt jährlich, und Ölmühlen verkaufen entölten Presskuchen zurück an die Futtermittelkette. Die Konservierung von Ölsaatfutter erfordert spezialisierte Impfstoffe, die den erhöhten Lipidgehalt berücksichtigen, der andernfalls das Wachstum von Milchsäurebakterien behindern kann. Lieferanten formulieren Mischungen mit hoher Pufferkapazität zur pH-Stabilisierung in Rapssilage und erschließen damit eine Premiumnische mit höheren Margen als bei konventionellen Produkten.

Geografische Analyse

Deutschland repräsentiert 24,40 % der Wertverkäufe im Jahr 2024 und bildet den Anker des europäischen Silage-Impfstoffmarktes. Die Milchviehbestände sind hoch, und mehr als die Hälfte der Betriebe setzt GPS-gesteuerte Erntemaschinen ein, die eine präzise Dosierung von Silage-Impfstoffen ermöglichen. Deutschlands 9.500 Biogasanlagen schaffen einen zusätzlichen Anreiz für gut konserviertes Futter, das den Methanertrag maximiert. Durch die Gemeinsame Agrarpolitik (GAP) geförderte Anreize lenken Kapital in Richtung Fermentationseffizienz und stärken das Nachfragewachstum. Frankreich rangiert auf dem zweiten Platz und profitiert von integrierten Rinderhaltungssystemen in der Bretagne und der Normandie, wo Silage bis zur Hälfte des jährlichen Rationenvolumens ausmacht.

Regionale Genossenschaften bündeln zunehmend den Verkauf von Silage-Impfstoffen mit agronomischer Beratung, was die Akzeptanzraten in die Höhe treibt. Das Biomethan-Einspeisevergütungsprogramm des Landes bietet Landwirten eine alternative Einnahmequelle und verknüpft die Silagequalität mit dem Energieertrag. Spanien wird bis 2030 voraussichtlich eine CAGR von 7,40 % verzeichnen – die höchste unter den großen Volkswirtschaften –, da intensive Rinder- und Milchvieh-Feedlots in Kastilien-León und Aragón zunehmen. Das heiße Klima im Süden Spaniens erhöht das Verderbnisrisiko und macht heterolaktische Mischungen besonders attraktiv.

Italien und das Vereinigte Königreich bilden ausgereifte, aber stetig wachsende Märkte. Italiens Biomethan-Offensive im Rahmen des Nationalen Aufbau- und Resilienzplans finanziert neue Anlagen zur anaeroben Vergärung, die auf hochwertigem Futter angewiesen sind. Das Wachstum des Vereinigten Königreichs wird durch divergierende Regulierungsprozesse gedämpft, doch Premium-Milchwirtschaftsbetriebe in Nordirland und Schottland halten die Akzeptanzdynamik aufrecht. Osteuropa, bestehend aus Polen, Ungarn und Rumänien, bietet erhebliches ungenutztes Potenzial. Modernisierungsinitiativen, die eng mit dem EU-Beitrittsprozess verbunden sind, haben das Interesse an kosteneffizienten Einstamm-Produkten geweckt und machen die Teilregion zu einem aufstrebenden Wettbewerbsfeld für Anbieter der zweiten Reihe.

Wettbewerbslandschaft

Der europäische Silage-Impfstoffmarkt zeigt eine moderate Fragmentierung, wobei die fünf größten Anbieter zusammen etwa die Hälfte des Marktanteils halten, während zahlreiche regionale Spezialisten lokalisierte agronomische Nischen bedienen. Novonesis (Novonesis A/S) hält nach seiner Fusion im Jahr 2024 den größten Einzelanteil und nutzt 38 Forschungszentren und 23 Produktionsstätten, um Produktentwicklungszyklen zu verkürzen. Lallemand legt den Schwerpunkt auf proprietäre Bakterien wie Lactobacillus buchneri NCIMB 40788, unterstützt durch betriebliche Anwendungsprüfungen, die die Kundenbindung stärken. Cargill Inc. und Archer Daniels Midland Company integrieren Impfstoffe in breitere Futtermittelzusatzstoff-Portfolios und nutzen Cross-Selling, um große Accounts zu erschließen.

Strategische Schritte konzentrieren sich auf technologische Differenzierung und digitale Integration. Volac International Limited erweiterte seine Ecosyl-Linie um Formulierungen für verlängerte Entnahmefenster und koppelte den Produktverkauf im Jahr 2024 mit Feuchtigkeitssensoren, die automatische Dosierungsempfehlungen auslösen. EW Group GmbH stärkte seine Position in der Tierernährung durch gezielte Akquisitionen und vergrößerte die in Impfstoffprodukten verwendeten Stammbanken. Die Markteintrittsbarrieren bleiben hoch, da die europäischen REACH-Protokolle (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) kostspielige Sicherheitsdossiers erfordern, was etablierten Akteuren mit regulatorischer Expertise zugute kommt.

Kooperationen mit Präzisionslandwirtschaftsplattformen schaffen neue Bindungsmechanismen. Lieferanten bündeln Silage-Impfstoffe mit Software für variable Ausbringungsmengen und erfassen granulare Nutzungsdaten zur Feinabstimmung von Formulierungen. Die daraus resultierenden Rückkopplungsschleifen beschleunigen die Stammoptimierung und festigen den Wettbewerbsvorteil bei Akteuren, die sich kontinuierliche Forschungs- und Entwicklungsinvestitionen leisten können.

Marktführer der europäischen Silage-Impfstoffbranche

Alltech, Inc.

Cargill Inc.

Lallemand Inc.

Archer Daniels Midland Company

Novonesis (Novonesis A/S)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kemin Industries brachte PROSIDIU auf den Markt, ein Futterprodukt zur Bekämpfung von Pathogenen auf Basis von Peroxysäure, das in Brasilien und Südasien zugelassen wurde, während die Zulassungsanträge in Europa und Nordamerika noch bearbeitet werden.

- März 2024: EW Nutrition übernahm die europäische Produktlinie BIOMIN BIOSTABIL von DSM-Firmenich. Die Akquisition überträgt das Eigentum an einer etablierten Produktlinie für Silage-Impfstoffe auf EW Nutrition und erweitert seine Präsenz in ganz Europa.

- Januar 2024: Die Europäische Kommission stellte 1,1 Milliarden USD für deutsche staatliche Beihilferegelungen zur Verbesserung des Tierschutzes bereit. Diese Maßnahmen fördern zusammen mit Futtermittelsicherheitsvorschriften und Anreizen für fortschrittliche Futtermitteltechnologien die Einführung von Silage-Impfstoffen in Futterformulierungen.

Berichtsumfang des europäischen Silage-Impfstoffmarktes

Silage-Impfstoffe sind Zusatzstoffe, die anaerobe Milchsäurebakterien (MSB) enthalten und zur Steuerung und Verbesserung der Fermentation in Silage eingesetzt werden. Der europäische Silage-Impfstoffmarkt ist nach Typ (Homolaktische Bakterien und Heterolaktische Bakterien), Anwendung (Getreidekulturen, Hülsenfruchtkulturen, Ölsaaten und sonstige Anwendungen) sowie Geografie (Spanien, Vereinigtes Königreich, Frankreich, Deutschland, Russland, Italien und übriges Europa) segmentiert. Der Bericht bietet Marktschätzung und -prognose in Wert (USD) für die oben genannten Segmente.

| Homolaktische Bakterien |

| Heterolaktische Bakterien |

| Getreidekulturen |

| Hülsenfruchtkulturen |

| Ölsaaten |

| Sonstige Anwendungen |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Russland |

| Übriges Europa |

| Nach Bakterientyp | Homolaktische Bakterien |

| Heterolaktische Bakterien | |

| Nach Anwendung | Getreidekulturen |

| Hülsenfruchtkulturen | |

| Ölsaaten | |

| Sonstige Anwendungen | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Silage-Impfstoffmarkt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 279,46 Millionen USD erreichen und mit einer CAGR von 7,20 % wachsen.

Welcher Bakterientyp hat den größten Anteil in Europa?

Homolaktische Bakterien führten im Jahr 2024 mit einem Anteil von 61,30 %, unterstützt durch die Vorteile der schnellen Ansäuerung.

Warum wachsen heterolaktische Impfstoffe schneller?

Sie bieten eine überlegene aerobe Stabilität während der Entnahme – ein kritischer Bedarf in wärmeren mediterranen Klimazonen –, was eine CAGR von 7,80 % antreibt.

Welches Kultursegment wächst am schnellsten?

Ölsaatsilage, insbesondere Raps und Sonnenblume, schreitet mit einer CAGR von 8,60 % voran, angetrieben durch das Wachstum der Biodieselindustrie.

Welches Land führt die Marktnachfrage in Europa an?

Deutschland macht 24,40 % des Gesamtumsatzes aus, gestützt durch seinen großen Milchviehbestand und den Biogassektor.

Wie tragen Silage-Impfstoffe zu den Zielen zur Methanemissionsminderung bei?

Bestimmte Bakterienstämme reduzieren das Methan in der Fermentationsphase um bis zu 12 % und unterstützen damit die Einhaltung der Europäischen Methanstrategie.

Seite zuletzt aktualisiert am: