Marktgröße von Europa Operational Intelligence Industrie

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

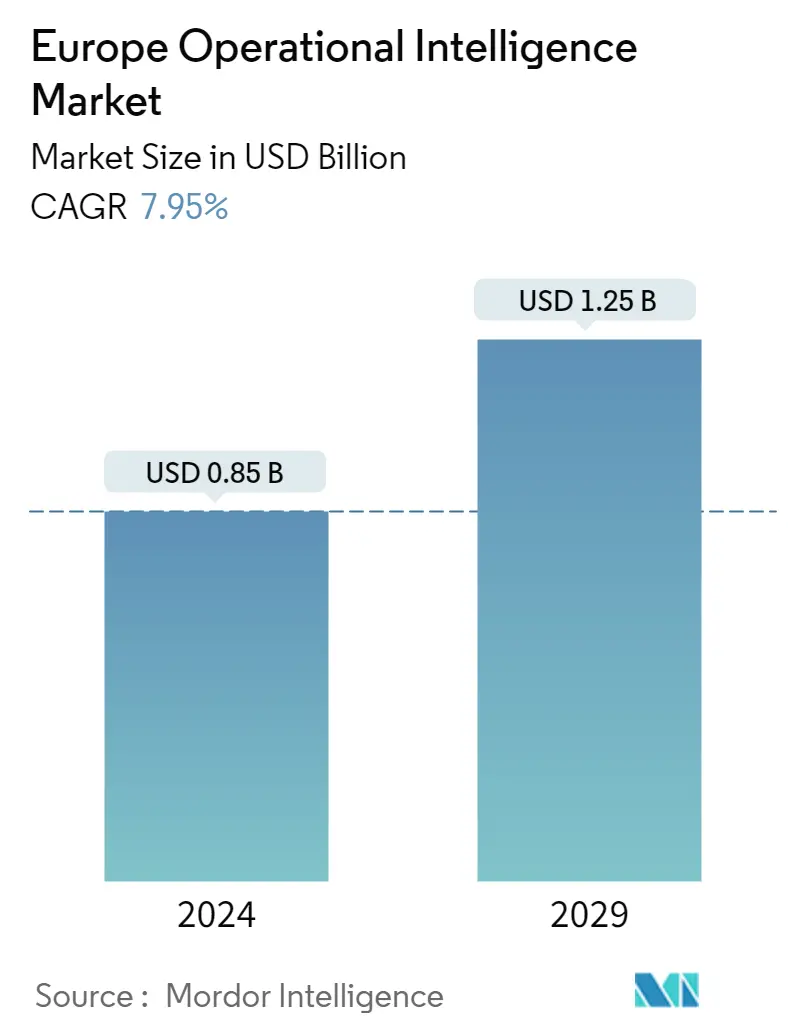

| Marktgröße (2024) | USD 0,85 Milliarden |

| Marktgröße (2029) | USD 1,25 Milliarden |

| CAGR(2024 - 2029) | 7.95 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Operational Intelligence in Europa

Die Größe des europäischen Operational Intelligence-Marktes wird im Jahr 2024 auf 0,85 Milliarden US-Dollar geschätzt und soll bis 2029 1,25 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 7,95 % im Prognosezeitraum (2024–2029) entspricht

- Der Bedarf an Datenqualitätskontrolle, Datenerkennung und Datenvisualisierung zwingt Unternehmen zum Einsatz von Operational-Intelligence-Software. Lokale ESB- und BPM-Lösungen (Business Process Management) eignen sich gut für vertikale Skalierbarkeit und lassen sich gleichzeitig in die komplexen internen Systeme und Architekturen einer Organisation integrieren.

- In Europa setzen verschiedene Branchen auf Big-Data-Analysen und das Internet der Dinge (IoT), was wiederum das Wachstum des Marktes für operative Intelligenz vorantreibt. Allerdings bremsen die hohen Kosten für Operational-Intelligence-Tools das Wachstum des Operational-Intelligence-Marktes. Der Einsatz von OI-Tools und deren komplexe Programmierung wird für Unternehmen zu einer kostspieligen Angelegenheit. Aufgrund von Faktoren wie dem hohen Kostenfaktor und dem Bedarf an qualifizierten Fachkräften für den Betrieb der Software könnte das Marktwachstum in der Region besser ausfallen.

- Viele Branchen investieren in ihre digitalen Infrastrukturen. Außerdem investieren viele europäische Länder stark in ihre digitale Infrastruktur. Dennoch wurden private und öffentliche Initiativen gestartet, um die Qualifikationslücke zu schließen und die Cloud-Einführung zu beschleunigen. Während der Epidemie erhöhten 53 % der Unternehmen in der Europäischen Union, die zuvor fortschrittliche digitale Technologien implementiert hatten, ihre Investitionen in die Digitalisierung. Im Vergleich dazu nutzten 34 % der nicht-digitalen EU-Unternehmen die Krise als Chance, in ihre digitale Transformation zu investieren.

- Es wird erwartet, dass die Cloud-Einführung aufgrund zusätzlicher Vorteile wie Skalierbarkeit, Kosteneinsparungen, Zugänglichkeit und zentralisiertem Service erhebliche Marktanteile gewinnen wird. Beispielsweise kündigten GE Healthcare und Amazon Web Services (AWS) im August 2022 die erste europäische Cloud-Bereitstellung von Edison True PACS beim Royal Orthopedic Hospital NHS Foundation Trust in Birmingham an. Ziel des Projekts ist es, Radiologen intelligente Produktivitätstools zur Verfügung zu stellen, die ihnen dabei helfen, ihre Lesegeschwindigkeit zu erhöhen, Fehler zu minimieren, die Diagnosegenauigkeit zu verbessern und sicherere Diagnosen zu stellen.

- Europa hatte die höchste Akzeptanzrate von Cloud-Diensten. Laut Eurostat, der Statistikbehörde der Region, ist die Zahl der Unternehmen, die in die Cloud migrieren, deutlich gestiegen. In ihrem veröffentlichten Bericht Cloud Computing Statistics on the Use by Enterprises berichtete die Agentur, dass das EU-weite Wachstum von 23 % bei der Migration von Unternehmen in die Cloud von Malta (65 %), Zypern (50 %), Ungarn (50) angeführt wurde %), Deutschland (45 %) und das Vereinigte Königreich (45 %). Laut NetApp ist die Hybrid-Cloud-Infrastruktur Europas beliebteste Cloud-Bereitstellungsmethode.

- Darüber hinaus besteht der Hauptvorteil einer OI-Implementierung darin, dass betriebliche Probleme und Chancen angegangen werden können, wenn sie auftreten, oder sogar bevor sie auftreten, wie bei der vorausschauenden Wartung. Operational Intelligence ermöglicht es Führungskräften und Mitarbeitern außerdem, jeden Tag fundiertere und bessere Entscheidungen zu treffen. Letztendlich können erhöhte Transparenz und Einblick in die Geschäftsabläufe bei richtiger Verwaltung zu höheren Umsätzen und Wettbewerbsvorteilen gegenüber der Konkurrenz führen.

- Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den europäischen Markt für operative Intelligenz. Viele Unternehmen waren mit Störungen konfrontiert und mussten ihre Abläufe anpassen. In einigen Branchen wie dem Gesundheitswesen und der Logistik stieg die Nachfrage nach Operational-Intelligence-Lösungen zur Bewältigung von Herausforderungen. Allerdings führten wirtschaftliche Unsicherheiten zu Budgetbeschränkungen für Technologieinvestitionen in anderen Branchen.