Tamanho e Participação do Mercado de Pequenos Eletrodomésticos do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

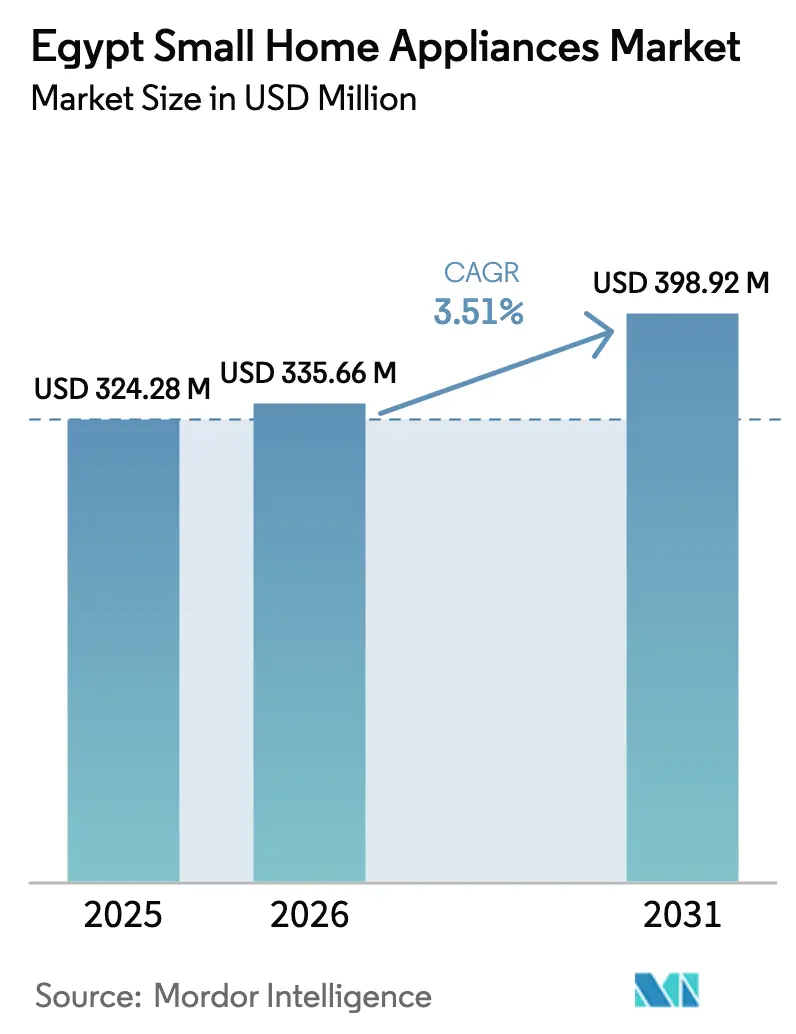

| Tamanho do mercado no ano base (2025) | 324.28 Milhões de dólares |

| Tamanho do Mercado (2026) | 335.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 398.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.51% CAGR |

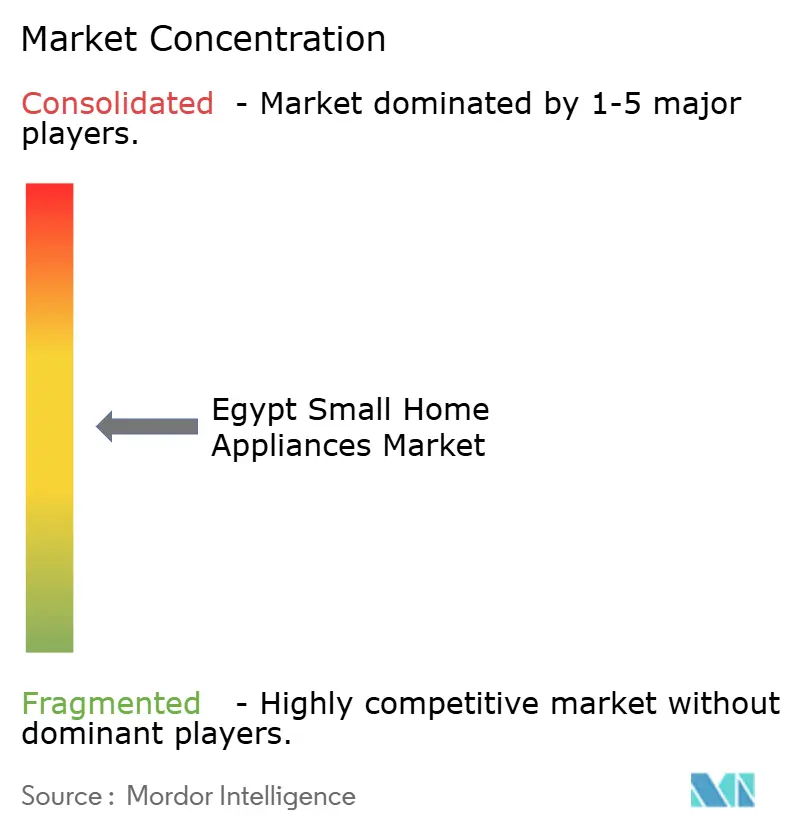

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Eletrodomésticos do Egito por Mordor Intelligence

Espera-se que o tamanho do mercado de pequenos eletrodomésticos do Egito aumente de USD 324,28 milhões em 2025 para USD 335,66 milhões em 2026 e atinja USD 398,92 milhões até 2031, crescendo a uma CAGR de 3,51% ao longo de 2026-2031. O apoio político à localização, a crescente adoção de modelos com eficiência energética e a orientação exportadora das novas expansões de capacidade estão moldando o equilíbrio competitivo e o perfil de crescimento de longo prazo. O governo está utilizando licenças douradas, isenções fiscais e menores tarifas de importação de maquinário para ancorar a produção multinacional no Egito, ao mesmo tempo em que incentiva os fabricantes a atingirem limites mais elevados de conteúdo local. Esses incentivos alinham-se para reduzir a fatura nacional de importações e construir uma base de exportação regional na África e no Oriente Médio. Os fabricantes também estão incorporando motores inversores e componentes de maior eficiência para cumprir as regras de rotulagem e atender à necessidade dos consumidores de gerenciar os custos de eletricidade. As oscilações cambiais e os elevados custos de insumos continuam sendo obstáculos, mas reforçam o argumento exportador para produtos fabricados localmente e incentivam mais fornecedores a qualificar fabricantes de componentes egípcios para cadeias de valor regionais.

Principais Conclusões do Relatório

- Por tipo de produto, espremedor de frutas e liquidificadores detinham 17,12% da participação do mercado de pequenos eletrodomésticos do Egito em 2025, e as fritadeiras a ar estão previstas para expandir a uma CAGR de 4,12% até 2031.

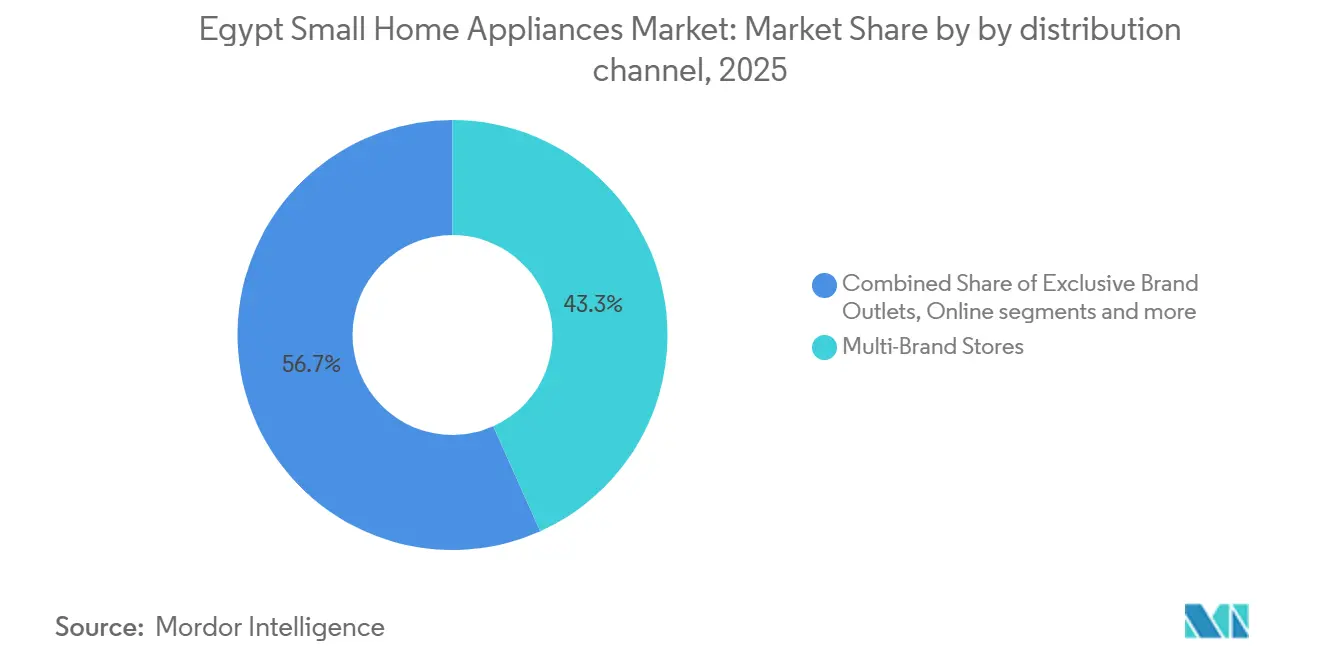

- Por canal de distribuição, as lojas multimarcas responderam por 43,31% da participação do mercado de pequenos eletrodomésticos do Egito em 2025, enquanto os canais online devem crescer a uma CAGR de 4,83% durante 2026–2031.

- Por geografia, o Grande Cairo capturou 39,13% da participação do mercado de pequenos eletrodomésticos do Egito em 2025, e Alexandria e a Região Costeira são as áreas de crescimento mais rápido, com uma CAGR de 4,38% ao longo de 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pequenos Eletrodomésticos do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e migração urbana | +0.9% | Nacional, concentrado no Grande Cairo, Nova Capital Administrativa e Nova Alamein. | Médio prazo (2-4 anos) |

| Proliferação do comércio eletrônico e maturidade da logística de última milha | +0.7% | Nacional, mais forte no Grande Cairo, Alexandria e cidades do Delta, com centros de distribuição | Curto prazo (≤ 2 anos) |

| Demanda por dispositivos com eficiência energética em meio ao aumento das tarifas de energia elétrica | +0.6% | Nacional, ganhos iniciais em novos desenvolvimentos urbanos, incluindo Nova Cairo e Sheikh Zayed | Médio prazo (2-4 anos) |

| Incentivos governamentais para montagem local e fornecimento de componentes | +0.8% | Zonas industriais nacionais, incluindo 10 de Ramadã, 6 de Outubro, Cidade Badr e Borg El Arab | Longo prazo (≥ 4 anos) |

| Penetração de compre agora e pague depois e microcrédito | +0.5% | Nacional, maior adoção em segmentos urbanos de renda média | Curto prazo (≤ 2 anos) |

| A expansão de moradias para aluguel e o menor tamanho dos domicílios estão impulsionando a demanda por eletrodomésticos compactos | +0.6% | Centros urbanos em todo o país, especialmente Grande Cairo, Alexandria, Giza e novos empreendimentos de uso misto | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Migração Urbana

O Egito está passando por uma urbanização sustentada, com cerca de 43% da população vivendo em áreas urbanas e essa proporção continuando a crescer à medida que a migração interna direciona os domicílios para cidades como o Grande Cairo e Alexandria, onde as oportunidades de renda são maiores[1]ONU-Habitat, "Urbanização no Egito: População Urbana e Crescimento," unhabitat.org, seção Números urbanos. A migração urbana está cada vez mais concentrada em novas cidades planejadas, incluindo a Nova Capital Administrativa, Nova Cairo e Nova Alamein, que são projetadas em torno de fornecimento confiável de energia, conectividade de fibra óptica e infraestrutura residencial moderna. Esses empreendimentos favorecem plantas de apartamentos compactas e acabamentos de cozinha padronizados, acelerando a demanda por pequenos eletrodomésticos eficientes e que economizam espaço. Incorporadoras e construtoras nessas zonas atuam como catalisadores iniciais para a adoção de eletrodomésticos, particularmente para modelos com eficiência energética e premium adequados a espaços menores. Em paralelo, os concentrados pipelines de habitação urbana fortalecem as redes de pós-venda para instalação, manutenção e peças de reposição, melhorando o valor de vida útil do produto e apoiando ciclos de substituição mais rápidos e maior adoção de eletrodomésticos de especificações superiores nos principais mercados urbanos metropolitanos e satélites.

Proliferação do Comércio Eletrônico e Maturidade da Logística de Última Milha

O mercado de comércio eletrônico do Egito atingiu aproximadamente EGP 60 bilhões (USD 1,18 bilhão), com 21.800 empresas operando online, representando aproximadamente 14,9% da receita nacional total[2]Fonte: CAPMAS, Sexto Censo Econômico – Comércio Eletrônico no Egito, resumo do youm7.com dos dados oficiais do CAPMAS, mostrando valor de comércio eletrônico de EGP 60 bilhões e 21,8 mil empresas online, youm7.com. Os canais online oferecem cada vez mais soluções de pagamento integradas, opções de parcelamento e entrega no dia seguinte ou no mesmo dia nas principais cidades, ampliando o acesso a uma gama mais ampla de SKUs, incluindo pequenos eletrodomésticos de nível médio e premium, para domicílios com restrições de tempo. As parcerias com fintechs reduziram o atrito no processo de compra, com provedores de financiamento ao consumidor licenciados reportando forte adoção e maiores volumes de transações para eletrônicos e dispositivos domésticos em 2024. As plataformas de financiamento ao consumidor e os aplicativos de varejo permitem que os compradores parcelam os pagamentos em 6 a 24 meses, incentivando upgrades para modelos de maior qualidade. Os varejistas omnicanal aproveitam as redes de lojas como centros de microdistribuição, permitindo serviços de clique e retire e devoluções mais rápidas, melhorando a satisfação geral do cliente, enquanto as contínuas inovações em logística e pagamentos continuam a impulsionar o crescimento no mercado de pequenos eletrodomésticos do Egito.

Demanda por Dispositivos com Eficiência Energética em Meio ao Aumento das Tarifas de Energia Elétrica

Os padrões de eficiência energética e os requisitos de rotulagem são agora obrigatórios para muitas categorias domésticas, sinalizando um caminho político claro em direção ao menor consumo de eletricidade no nível dos dispositivos. Os fabricantes respondem adicionando motores inversores, componentes de corrente contínua sem escovas e software de controle redesenhado para melhorar os perfis de uso de quilowatt-hora e se qualificar para classes de eficiência mais elevadas. O regime de rotulagem fornece aos varejistas e compradores um parâmetro transparente para comparar o desempenho, o que apoia a precificação premium para modelos conformes e melhora o escoamento de SKUs mais novos. Organismos de teste independentes credenciados no Egito relatam aumento nas solicitações de certificação para classes de maior eficiência, refletindo tanto a conformidade quanto a demanda dos consumidores. Programas vinculados ao financiamento verde apoiaram a modernização de fábricas que reduziram o uso de energia na produção, e esses investimentos também se traduzem em melhorias de eficiência no nível do produto que atendem às metas regulatórias.

Incentivos Governamentais para Montagem Local e Fornecimento de Componentes

Licenças douradas, isenções de imposto corporativo por vários anos e menores tarifas alfandegárias sobre maquinário de produção reduzem os custos iniciais e encurtam o tempo de entrada no mercado tanto para players multinacionais quanto locais. O arcabouço de incentivos inclui níveis geográficos que concedem deduções maiores em zonas designadas, o que incentiva a dispersão de fábricas para cidades industriais fora do Cairo central. A política tarifária distingue entre kits CKD, subconjuntos e produtos acabados, o que recompensa projetos que aumentam o conteúdo local por meio de programas de qualificação de fornecedores. A simplificação administrativa e as vias de aprovação unificadas melhoraram a visibilidade para os investidores sobre os cronogramas de comissionamento de plantas. Essas medidas reforçam coletivamente uma mudança estrutural de localização que sustenta o fornecimento de componentes no Egito e apoia o posicionamento exportador do mercado de pequenos eletrodomésticos do Egito.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta inflação e depreciação da libra egípcia | -1.2% | Nacional, pressão aguda sobre os domicílios de menor renda em todo o país | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos vinculada a importações | -0.5% | Nacional, significativa para fabricantes dependentes de componentes importados | Médio prazo (2-4 anos) |

| O aumento dos preços de eletricidade está reduzindo as compras discricionárias de eletrodomésticos | -0.6% | Nacional, com maior impacto em áreas residenciais urbanas e periurbanas | Médio prazo (2–4 anos) |

| Acesso limitado dos consumidores a serviços de pós-venda e peças de reposição fora das principais cidades | -0.4% | Cidades secundárias e municípios rurais, incluindo o Alto Egito e regiões de fronteira | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação e Depreciação da Libra Egípcia

As pressões macroeconômicas reduzem os orçamentos discricionários para dispositivos não essenciais, aumentando a sensibilidade ao preço e prolongando os ciclos de substituição no mercado de massa. A inflação em mobiliário e equipamentos domésticos permaneceu elevada no final de 2025, o que levou os varejistas a recalibrar preços e promoções para manter o fluxo de clientes. A volatilidade nas taxas de câmbio e nos preços de commodities eleva os custos de insumos para cobre, chapa metálica e eletrônicos, e nem todos os fabricantes conseguem fazer hedge ou absorver esses aumentos. Marcas com redes globais de compras têm mais alavancas para gerenciar a volatilidade dos insumos, enquanto os produtores locais recorrem a descontos táticos quando a demanda diminui. A bifurcação resultante favorece SKUs premium com eficiência energética para compradores abastados e desacelera a adoção de produtos de nível médio entre os segmentos sensíveis ao preço.

Volatilidade da Cadeia de Suprimentos Vinculada a Importações

Uma parcela considerável dos principais insumos ainda provém de fornecedores estrangeiros, o que expõe as fábricas locais a redirecionamentos de frete, congestionamentos portuários e prazos de entrega mais longos durante perturbações regionais. Os ajustes no transporte marítimo em 2024 e 2025 prolongaram os prazos de entrega dos centros asiáticos para os portos egípcios, elevando os custos de desembarque e forçando níveis mais altos de estoque de segurança de componentes críticos. As filas de certificação e teste aumentaram nos laboratórios, acrescentando dias de liberação que imobilizam capital de giro e atrasam a entrada no mercado de modelos atualizados. Os fabricantes responderam estabelecendo fornecimento duplo para insumos não críticos e validando fornecedores egípcios para embalagens, chicotes elétricos e montagens simples. Essas mitigações reduzem a exposição, mas ainda acarretam custos de manutenção mais elevados, comprimindo as margens operacionais no mercado de pequenos eletrodomésticos do Egito durante períodos de volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Liderança de Categoria Mascara Trajetórias de Crescimento Divergentes

Espremedores de frutas e liquidificadores responderam por 17,12% das receitas de 2025, refletindo o uso amplo em todas as faixas de renda e um caminho claro para upgrades para modelos de maior potência ou com múltiplos acessórios no mercado de pequenos eletrodomésticos do Egito. As fritadeiras a ar são a categoria de crescimento mais rápido, com uma CAGR de 4,12% até 2031, apoiadas por preferências de culinária saudável, rápida adoção da tecnologia de fritadeira a ar e frequentes promoções no varejo em unidades de 3,5 a 12 litros. Os varejistas listam modelos de entrada e nível médio em várias marcas, e o mix abrange menus predefinidos, controles digitais e cestas maiores adequadas ao preparo para famílias. Cafeteiras, chaleiras e processadores de alimentos continuam sendo itens utilitários do dia a dia para cozinhas essenciais, apoiados por faixas de preço que permitem upgrades dentro da mesma marca. Os aspiradores de pó são divididos em modelos de barril e verticais para necessidades tradicionais, e unidades sem fio do tipo bastão ou robóticas que atendem aos requisitos de armazenamento e conveniência em apartamentos.

A variedade de faixas de preço e o ecossistema de acessórios impulsionam as escolhas de configuração à medida que os compradores avaliam o espaço no balcão, a funcionalidade e a durabilidade no setor de pequenos eletrodomésticos do Egito. Os líderes de categoria expandem os pacotes de acessórios para processadores e liquidificadores, enquanto as marcas de baixo custo focam em designs simples e reparáveis para manter a acessibilidade. Os varejistas também aproveitam pacotes que combinam um liquidificador com um processador ou chaleiras com torradeiras, criando pacotes de valor que aumentam o escoamento quando as promoções são realizadas. As estratégias de sortimento dos comerciantes refletem picos sazonais em ventiladores e aquecedores, e compras de ciclo mais longo em categorias de preparo de alimentos na cozinha, enquanto gerenciam o estoque por região e temporada. A fragmentação de categorias apresenta espaço para diferenciação de marca, e um robusto suporte de pós-venda incentiva compras repetidas e upgrades ao longo do tempo.

Por Canal de Distribuição: O Crescimento Online Dissimula o Domínio Duradouro das Lojas Físicas

As lojas multimarcas responderam por 43,31% do mercado em 2025, oferecendo testes práticos de produtos e atendimento imediato, que continuam sendo atrativos para compradores de eletrodomésticos que valorizam o toque e a experiência no mercado de pequenos eletrodomésticos do Egito. Os varejistas implantam zonas de experiência para categorias-chave e oferecem opções de financiamento na loja, garantias estendidas e demonstrações de produtos que conduzem os compradores pelo funil. As lojas exclusivas de marca reforçam o engajamento ao apresentar novas linhas e ao realizar vendas cruzadas de SKUs complementares e planos de serviço no ponto de venda. Os canais online devem crescer a uma CAGR de 4,83% até 2031, impulsionados por pagamentos integrados, entrega de última milha nas principais cidades e maior visibilidade de SKUs em todas as faixas de preço. Os parceiros de financiamento ao consumidor e os aplicativos de varejo estão aumentando a conversão e o tamanho dos carrinhos online, e as operações omnicanal conectam lojas e plataformas digitais para um atendimento flexível.

Fora do Grande Cairo e de Alexandria, as taxas de entrega adicionais e as janelas de vários dias moderam a adoção online, preservando o papel dos bazares independentes e das redes regionais no mercado de pequenos eletrodomésticos do Egito. Os varejistas usam redes de lojas para alcançar áreas onde o dinheiro em espécie é preferido, e mantêm relacionamentos com instaladores e prestadores de serviços locais para manter os custos de pós-venda previsíveis. Os compradores empresariais nos canais de hotelaria e saúde adquirem pequenos eletrodomésticos em grandes quantidades e assinam contratos de serviço que suavizam a receita, particularmente para máquinas de café, chaleiras e aspiradores. Em todos os canais, o compartilhamento de dados entre varejistas e marcas está melhorando as decisões de sortimento e o posicionamento de preços por região e formato de loja. Controles mais rígidos sobre qualidade e certificações também beneficiam o varejo organizado, aprofundando a confiança e reduzindo as devoluções em categorias onde a autenticidade da marca é importante.

Análise Geográfica

O Grande Cairo capturou 39,13% das receitas de 2025 devido à sua escala, densidade de pontos de venda e concentração de instalações de fabricação de eletrodomésticos, que juntos criam um hub integrado de produção e vendas para o mercado de pequenos eletrodomésticos do Egito. A habitação em novas cidades ao redor da capital está impulsionando a demanda por eletrodomésticos compactos e com eficiência energética, incluindo opções embutidas e de perfil reduzido que se adequam a espaços de cozinha menores. O comissionamento de fábricas e a qualificação de fornecedores são frequentemente realizados em cidades industriais próximas ao Cairo, permitindo um tempo de entrada no mercado mais rápido e uma cobertura de pós-venda mais robusta. As adições de capacidade voltadas para exportação por multinacionais que operam no Egito também se coordenam com os nós de logística e distribuição da região da capital. Os compradores da área da capital adotam dispositivos premium em taxas mais elevadas, o que apoia a introdução de novos recursos e funções conectadas à frente da média nacional.

Alexandria e a Região Costeira são as áreas de crescimento mais rápido, com uma CAGR de 4,38% até 2031, impulsionadas pela proximidade portuária, fluxos comerciais e turismo sazonal que cria demanda em massa por dispositivos de hotelaria. A atividade exportadora e os componentes de entrada fluem pelos portões costeiros, reduzindo os custos de transporte para fábricas e distribuidores que atendem aos mercados próximos. O equipamento sazonal de residências e resorts costeiros impulsiona as vendas de chaleiras, cafeteiras e aspiradores durante meses específicos, exigindo uma gestão dinâmica de estoque. A demanda costeira por produtos com classificação energética premium fica atrás da região da capital, mas a disponibilidade de produtos e a expansão da presença no varejo estão reduzindo essa diferença. Novos investimentos nas zonas industriais costeiras apoiam montagem adicional e fornecimento de componentes, atendendo tanto aos canais domésticos quanto de exportação.

O Delta do Nilo e os demais municípios contribuem com demanda estável por meio de uma combinação de varejo organizado, pontos de venda independentes e plataformas online com janelas de entrega mais longas. A seleção de produtos se alinha com as faixas de renda e com a disponibilidade de eletrificação e banda larga, o que influencia a adoção de SKUs conectados. Os varejistas posicionam redes de instaladores e centros de serviço para construir confiança em áreas onde o mercado de usados e os canais informais permanecem ativos. Os padrões sazonais de vendas para produtos relacionados ao clima orientam o posicionamento de estoque e os calendários promocionais em todo o Delta e no Alto Egito. À medida que a logística amadurece e o financiamento regulamentado se torna mais acessível, os compradores regionais ganham acesso a mais marcas e a planos de parcelamento que reduzem os custos iniciais para modelos de nível médio.

Cenário Competitivo

O campo competitivo está estruturado em três níveis: marcas de escala local, plataformas multinacionais e marcas especialistas voltadas para categorias de nicho no mercado de pequenos eletrodomésticos do Egito. Os campeões locais aproveitam cadeias de suprimentos verticalmente integradas e produção de componentes contratada para abastecer várias marcas, ao mesmo tempo em que avançam seus próprios portfólios de produtos. Os fabricantes multinacionais estão acelerando uma mudança para montagem e conteúdo local, trabalhando com parceiros egípcios para qualificar peças e atender às regras de conteúdo de exportação para acordos comerciais regionais. Os especialistas ajustam os portfólios para preparo de café, preparo de alimentos na cozinha e culinária compacta, frequentemente combinando ciclos de inovação com parcerias no varejo que ampliam o alcance físico e digital.

As adições de capacidade multinacional fornecem um fluxo constante de volume pronto para exportação e apoiam a amplitude de SKUs domésticos em todas as faixas de preço. As adições de capacidade multinacional fornecem um fluxo constante de volume pronto para exportação e apoiam a amplitude de SKUs domésticos em todas as faixas de preço. A BSH inaugurou seu primeiro site de produção africano em 2025 com uma capacidade anual de 350.000 unidades focada em eletrodomésticos de cocção, e metade da produção é destinada à exportação para o Oriente Médio, África e além[3]BSH Hausgeräte GmbH, "Nova Planta da BSH no Egito," bsh-group.com, press.bsh-group.com. A Beko começou a implementar um parque industrial e hub de exportação no Egito, incluindo fornos e refrigeradores com alocações de exportação significativas, apoiados pela produção de marcas de terceiros. A Electrolux confirmou seu compromisso de expandir as operações no Egito em 2025, posicionando-a para o crescimento das exportações e ganhos incrementais de participação de mercado. Esses movimentos elevam o perfil exportador das plantas sediadas no Egito e capacitam as empresas a adaptar os portfólios de produtos às preferências regionais, preservando as vantagens tarifárias vinculadas ao conteúdo local.

A diferenciação de marca em nichos premium e especializados é visível em sistemas de café, processadores de cozinha e dispositivos de limpeza doméstica conectados. A Panasonic fez parceria com um distribuidor de casa inteligente no final de 2025 para trazer dispositivos habilitados para IoT ao Egito, sinalizando a demanda por ecossistemas conectados que combinam eletrodomésticos com plataformas de automação residencial[4]Fonte: Panasonic Oriente Médio, "Panasonic Nomeia NexGen como Parceira no Egito," panasonic.com, panasonic.com. Os fabricantes de dispositivos de café e as marcas de sistemas de cozinha continuam a atualizar seus portfólios, com ecossistemas de acessórios e pacotes de recursos impulsionando upgrades a partir dos modelos de entrada. Samsung e outras multinacionais mantêm capacidade em categorias adjacentes e podem ingressar em linhas selecionadas de pequenos eletrodomésticos à medida que as parcerias locais e os sinais de demanda se fortalecem. Esses movimentos estratégicos ampliam o conjunto de recursos disponíveis aos consumidores e pressionam os líderes de categoria a manter um ritmo de atualizações de hardware e software.

Líderes do Setor de Pequenos Eletrodomésticos do Egito

Fresh Electric

Unionaire

LG Electronics

Samsung Electronics

Midea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Panasonic fez parceria com a NexGen para expandir soluções de casa inteligente no Egito, com a NexGen atuando como distribuidora exclusiva e prestadora de serviços para dispositivos habilitados para IoT com foco em eficiência energética e conectividade.

- Julho de 2025: O Midea Group expandiu sua presença africana investindo em novas fábricas de máquinas de lavar e refrigeradores no Egito. A empresa planejou o início da produção em 2025, aproveitando a localização estratégica do Egito e o apoio governamental para fortalecer a fabricação e as exportações regionais.

- Junho de 2025: A BSH Home Appliances inaugurou sua primeira instalação de produção na África, localizada na Cidade 10 de Ramadã. O site possui uma capacidade de produção anual de 350.000 unidades, com aproximadamente 50% da produção destinada à exportação para vários mercados internacionais.

- Março de 2025: A Beko, pertencente à Arçelik, anunciou o lançamento oficial da marca Hitachi no Egito, juntamente com planos de fabricação local no Parque Industrial Beko Egito, como parte de um investimento de USD 110 milhões focado em refrigeradores, lava-louças e aspiradores de pó.

Escopo do Relatório do Mercado de Pequenos Eletrodomésticos do Egito

Os pequenos eletrodomésticos são máquinas semiportáteis ou portáteis, basicamente utilizadas em plataformas como bancadas e mesas para realizar determinadas tarefas domésticas. Eles incluem tipos portáteis de aparelhos elétricos, como eletrodomésticos de cocção, processamento/preparo de alimentos, cuidados pessoais, limpeza de pisos, etc.

O Relatório do Mercado de Pequenos Eletrodomésticos do Egito é segmentado por tipo de produto (cafeteiras, processadores de alimentos, grelhas e torradeiras, chaleiras elétricas, espremedores de frutas e liquidificadores, fritadeiras a ar, aspiradores de pó, panelas de arroz elétricas, outros pequenos eletrodomésticos), canal de distribuição (lojas multimarcas, lojas exclusivas de marca, online, outros canais de distribuição), tecnologia (convencional, inteligente/conectado) e geografia (Grande Cairo, Alexandria e Região Costeira, Delta do Nilo, Restante do Egito). As previsões de mercado são fornecidas em termos de valor (Milhões de USD).

| Cafeteiras |

| Processadores de Alimentos |

| Grelhas e Torradeiras |

| Chaleiras Elétricas |

| Espremedores de Frutas e Liquidificadores |

| Fritadeiras a Ar |

| Aspiradores de Pó |

| Panelas de Arroz Elétricas |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarcas |

| Lojas Exclusivas de Marca |

| Online |

| Outros Canais de Distribuição |

| Grande Cairo |

| Alexandria e Região Costeira |

| Delta do Nilo |

| Restante do Egito |

| Por Tipo de Produto | Cafeteiras |

| Processadores de Alimentos | |

| Grelhas e Torradeiras | |

| Chaleiras Elétricas | |

| Espremedores de Frutas e Liquidificadores | |

| Fritadeiras a Ar | |

| Aspiradores de Pó | |

| Panelas de Arroz Elétricas | |

| Outros Pequenos Eletrodomésticos | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Lojas Exclusivas de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Grande Cairo |

| Alexandria e Região Costeira | |

| Delta do Nilo | |

| Restante do Egito |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de pequenos eletrodomésticos do Egito?

O mercado está em USD 335,66 milhões em 2026 e deve atingir USD 398,92 milhões até 2031 a uma CAGR de 3,51%.

Quais categorias de produtos lideram e quais estão crescendo mais rapidamente no Egito?

Espremedores de frutas e liquidificadores lideram com 17,12% de participação em 2025, enquanto as fritadeiras a ar são as de crescimento mais rápido, com uma CAGR de 4,12% até 2031.

Como os canais de distribuição estão evoluindo para pequenos eletrodomésticos no Egito?

As lojas multimarcas permanecem dominantes com uma participação de 43,31% em 2025, e os canais online estão se expandindo a uma CAGR de 4,83% à medida que os pagamentos e a entrega de última milha melhoram.

Qual é o mix de tecnologia para pequenos eletrodomésticos no Egito?

Os produtos convencionais representam 81,31% do volume de 2025, e os dispositivos inteligentes ou conectados devem crescer a uma CAGR de 4,47% até 2031.

Quais regiões respondem pela maior e mais rápida demanda em crescimento?

O Grande Cairo detém 39,13% das receitas de 2025, e Alexandria e a Região Costeira são as de crescimento mais rápido, com uma CAGR de 4,38%.

Página atualizada pela última vez em: