Marktgröße und Marktanteil für Automobil-Fahrgestelldynamometer in China

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

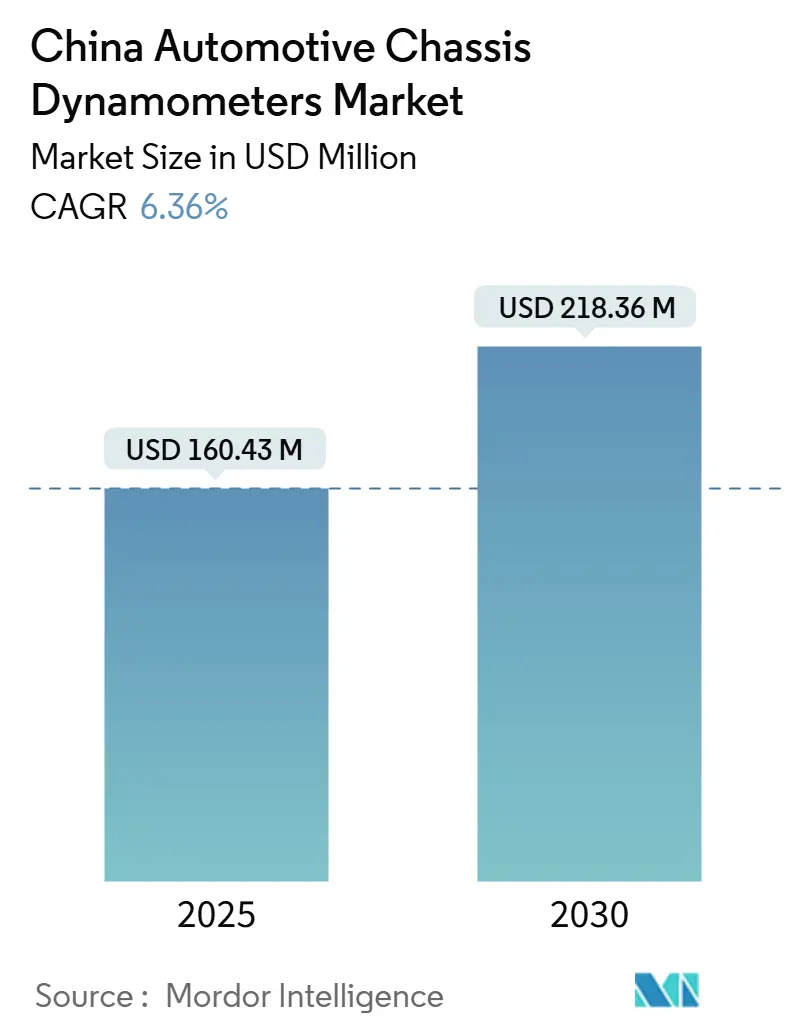

| Marktgröße (2025) | 160.43 Millionen US-Dollar |

| Marktgröße (2030) | 218.36 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Fahrgestelldynamometer in China von Mordor Intelligence

Die Marktgröße für Fahrgestelldynamometer in China erreichte im Jahr 2025 einen Wert von 160,43 Millionen USD und wird bis 2030 voraussichtlich 218,36 Millionen USD erreichen, was einer CAGR von 6,36 % entspricht. Der Fahrgestelldynamometer-Markt in China profitiert von der rasanten Durchdringung durch Fahrzeuge mit neuer Energie (NEV), einem regulatorischen Schwenk hin zu China-VI- und WLTP-konformen Prüfzyklen sowie von Provinzsubventionen, die inländische Gerätehersteller begünstigen. Die Ausweitung der Elektrofahrzeug-Forschung und -Entwicklung in den Labors der Erstausrüster (OEM), verbunden mit der Integration von durch künstliche Intelligenz (KI) gesteuerten digitalen Zwillingswerkzeugen, verändert die Prüfzellspezifikationen, um sowohl die Emissionskonformität als auch die komplexe Validierung elektrischer Antriebsstränge zu ermöglichen. Der Fahrgestelldynamometer-Markt in China zieht weiterhin Investitionen an, da OEMs versuchen, Produktentwicklungszyklen zu verkürzen, Lieferkettenrisiken bei Präzisionssensoren und Seltenerdmaterialien zu mindern und Anlagen für künftige Wasserstoff-Brennstoffzellenplattformen zukunftssicher zu machen. Die Versorgungsvolatilität bei Präzisionswalzenstahl und Sensorkomponenten, wie von globalen Rohstoffexporteuren dokumentiert, bleibt die wichtigste operative Herausforderung für internationale Lieferanten.

Wichtigste Erkenntnisse des Berichts

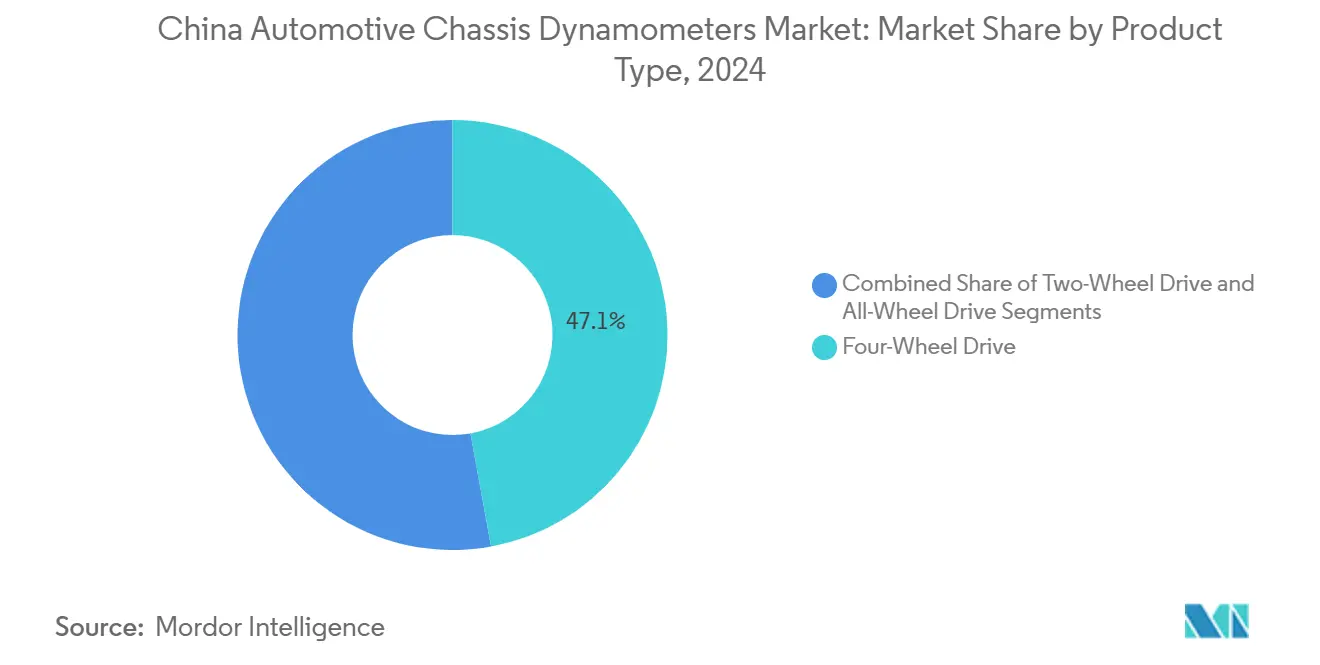

- Nach Produkttyp entfielen im Jahr 2024 47,13 % des Marktanteils für Fahrgestelldynamometer in China auf Vierradantriebssysteme, während Allradantriebskonfigurationen bis 2030 voraussichtlich mit einer CAGR von 8,11 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,31 % der Marktgröße für Fahrgestelldynamometer in China auf die Emissionsprüfung, während Elektro- und autonome Komponententests bis 2030 mit einer CAGR von 9,85 % die höchste prognostizierte CAGR verzeichnen werden.

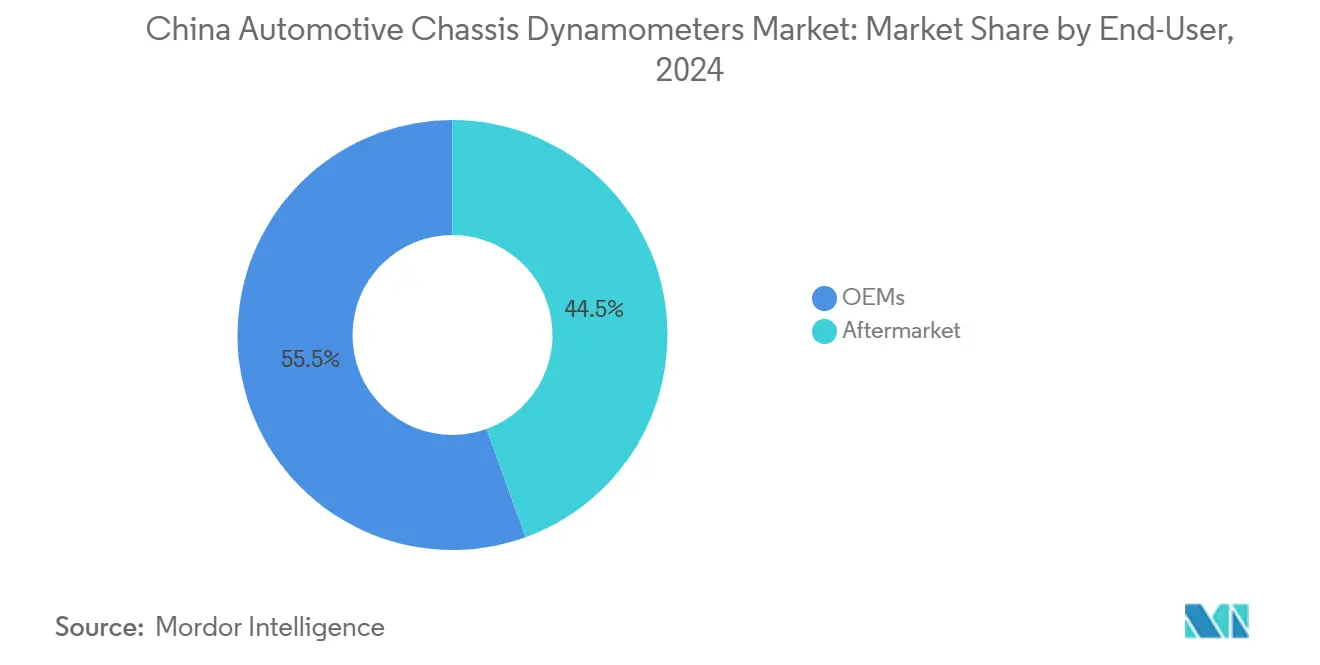

- Nach Endnutzer hielten OEM-Labors im Jahr 2024 55,53 % der Marktgröße für Fahrgestelldynamometer in China und werden voraussichtlich das Wachstum mit einer CAGR von 8,73 % bis 2030 anführen.

- Nach Antriebsart entfielen im Jahr 2024 39,65 % des Marktanteils für Fahrgestelldynamometer in China auf Plattformen für batterieelektrische Fahrzeuge, während Brennstoffzellenelektrofahrzeuge mit einer CAGR von 7,67 % bis 2030 die schnellste Expansion verzeichnen werden.

Trends und Erkenntnisse zum Markt für Automobil-Fahrgestelldynamometer in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der NEV-Produktionskapazität | +1.1% | Guangdong, Jiangsu, Shanghai, Zhejiang | Mittelfristig (2–4 Jahre) |

| Interne Forschungs- und Entwicklungsprüfzellen | +0.9% | Peking, Shanghai, Guangdong, Anhui | Mittelfristig (2–4 Jahre) |

| Strenge Emissionsvorschriften | +0.8% | National, mit früher Umsetzung in Peking, Shanghai, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Integration von digitalem Zwilling und NVH-Simulation | +0.7% | Peking, Shanghai, Shenzhen, Suzhou | Langfristig (≥ 4 Jahre) |

| Aftermarket-Leistungstuning | +0.6% | Peking, Shanghai, Guangzhou, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Subventionen für Prüfgerätehersteller | +0.4% | Zhejiang, Jiangsu, Guangdong, Anhui | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der NEV-Produktionskapazität (BEV und HEV)

Die NEV-Produktion überstieg im Jahr 2024 15 Millionen Einheiten und schuf eine dringende Nachfrage nach Hochdurchsatz-Prüfständen, die in der Lage sind, elektrische Antriebsstränge, das thermische Verhalten von Batterien und Rekuperationsbremssysteme zu validieren. Provinzen der ersten Kategorie betreiben dedizierte NEV-Linien, die jeweils Fahrgestelldynamometer-Installationen für Konformitäts- und Qualitätsprüfungen erfordern. Der Fahrgestelldynamometer-Markt in China skaliert daher direkt mit dem NEV-Montageaufkommen, da Fabriken Mehrzweckzellen ausstatten, die sowohl konventionelle als auch elektrifizierte Fahrzeuge abdecken. Lokale Subventionen verringern die Anschaffungskostenlücke zwischen inländischen und importierten Systemen und beschleunigen die Beschaffung. Die Anforderung, Energieverbrauchsangaben nach harmonisierten WLTP-Zyklen zu zertifizieren, festigt die Relevanz von Fahrgestelldynamometern in Chinas Elektrifizierungsfahrplan weiter.

Aufbau interner Forschungs- und Entwicklungsprüfzellen für elektrische Antriebsstränge durch OEMs

Globale und inländische Automobilhersteller internalisieren nun kritische Tests elektrischer Antriebsstränge, um geistiges Eigentum zu schützen und Iterationszyklen zu verkürzen. Neue Labors integrieren Vierradantriebsdynamometer mit Hochgeschwindigkeitsbatterieemullatoren, Kammern für thermisches Durchgehen und Validierungsvorrichtungen für Over-the-Air-Updates. Solche Einrichtungen betten häufig KI-Analysen ein, die Anomalien über Tausende von Datenkanälen in Echtzeit erkennen, Ausfallzeiten reduzieren und vorausschauende Wartung ermöglichen. Erhebliche Kapitalallokationen unterstreichen den strategischen Wert von Prüfkapazitäten; das Pekinger Zentrum von Daimler im Wert von 172 Millionen USD bietet ein Vorbild für künftige Installationen. Da immer mehr OEM-Standorte in Betrieb gehen, erzielt der Fahrgestelldynamometer-Markt in China mittelfristig nachhaltige Geräte- und Serviceerlöse.

Strenge China-VI- und WLTP-konforme Emissionsvorschriften

China-VI-Protokolle erfordern NOx-Reduktionen von mehr als 60 % gegenüber früheren Standards und schreiben die Fahrwiderstandsvalidierung auf Fahrgestelldynamometern für alle Fahrzeugklassen vor. Die Angleichung an europäische WLTP-Verfahren standardisiert die Prüfstandspezifikationen und erhöht die Messpräzision sowohl für Partikelzahlen als auch für den elektrischen Energieverbrauch. Anlagen müssen nahtlos zwischen ICE-Emissionssonden und Hochspannungsleistungsanalysemodulen wechseln, was die Nachfrage nach hybriden Dynamometerlösungen antreibt. Die Kraftfahrzeugstandardisierungsagenda des MIIT für 2025 verschärft die Sicherheitskriterien für Elektrofahrzeuge weiter und zwingt zu Prüfzellaufrüstungen, die Eindämmung von thermischem Durchgehen der Batterie und Hochspannungsverriegelungsprüfungen umfassen.[1]Qiang Zhang et al., "Zahnradfehlerdiagnose auf Basis digitaler Zwillinge," MDPI.COM, mdpi.com

Bedarf an KI-gestützter Integration von digitalem Zwilling und NVH-Simulation

Digitale Zwillingsmodule, die mit Fahrgestelldynamometern gekoppelt sind, rekonstruieren die vollständige Fahrzeugdynamik in der Cloud und ermöglichen es Ingenieuren, beschleunigte Dauerhaltbarkeitsszenarien durchzuführen, die auf physischen Strecken Monate dauern würden. In die Steuerungssoftware eingebettete Algorithmen des maschinellen Lernens liefern eine Fehlerdiagnosegenauigkeit von 99 % und reduzieren ungeplante Wartungsarbeiten. Mit dem Wachstum autonomer Fahrstapel wird der Dynamometer zu einer Hardware-in-the-Loop-Plattform, die Sensorfusion und Traktionssteuerungslogik unter reproduzierbaren Bedingungen validiert. Anbieter, die KI, Multiphysiksimulation und traditionelle Fahrzyklus-Replikation nativ zusammenführen, verschaffen sich einen Wettbewerbsvorteil im sich entwickelnden Fahrgestelldynamometer-Markt in China.[2]Ministerium für Industrie und Informationstechnologie, "Arbeitsschwerpunkte zur Kraftfahrzeugstandardisierung 2025," GOV.CN, gov.cn

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -1.0% | National, insbesondere kleinere Prüfeinrichtungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Sensorlieferkette | -0.7% | National, mit Fertigungskonzentration in Jiangsu, Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Komplexe Laborautomatisierung | -0.6% | Peking, Shanghai, Guangdong, Jiangsu | Mittelfristig (2–4 Jahre) |

| Reduzierung durch virtuelle Simulation | -0.3% | Technologiezentren Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten bei Mehrachsen-Dynamometer-Installationen

Mehrachsige Fahrgestelldynamometer, die Torque-Vectoring-Elektroallradfahrzeuge handhaben, erfordern verstärkte Böden, leistungsstarke Elektroanschlüsse und spezialisierte Kühlung, was die Anschaffungskosten weit über 3 Millionen USD pro Zelle treibt. Die Betriebskosten steigen weiter aufgrund des Bedarfs an qualifiziertem Personal und des erhöhten Energieverbrauchs bei Rekuperationsbremssimulationen. Kleinere unabhängige Labors haben Schwierigkeiten, solche Investitionen zu amortisieren, was die Geräteumschlagzyklen verlangsamt und eine Kostenbarriere schafft, die eine breitere Durchdringung des Fahrgestelldynamometer-Markts in China dämpft. Während Provinzzuschüsse die anfänglichen Ausgaben abfedern, hängt die langfristige Rentabilität von Auslastungsraten ab, die nur große OEMs oder Tier-1-Zulieferer garantieren können.

Volatilität in der Lieferkette für Präzisionswalzenstahl und Sensoren

Chinas Exportbeschränkungen für Seltenerdmagnete und die globale Belastung beim Präzisionsstahlwalzen haben die Vorlaufzeiten für Walzen und hochauflösende Drehmomentsensoren erhöht. Internationale Anbieter sehen sich Lieferverzögerungen von vier bis sechs Monaten gegenüber, was die Inbetriebnahmepläne für Prüfzellen verzögert und die Projektkosten erhöht. Inländische Hersteller mit nahem Zugang zu Rohstoffquellen nutzen die Störung und verbessern ihren Anteil am Fahrgestelldynamometer-Markt in China. Dennoch bedrohen wiederkehrende Versorgungsengpässe die Wartungszyklen und veranlassen Labors, kritische Ersatzteile auf Vorrat zu halten, was zusätzliche Lagerkosten verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Allradantriebskonfigurationen treiben die Marktentwicklung voran

Vierradantriebsvorrichtungen hielten im Jahr 2024 47,13 % des Marktanteils für Fahrgestelldynamometer in China und unterstreichen den anhaltenden Bedarf an Pkw-Tests. Das Segment bleibt ein Umsatzfundament, doch die Marktgröße für Allradantriebssysteme im Fahrgestelldynamometer-Markt in China wird voraussichtlich mit einer CAGR von 8,11 % wachsen, angetrieben von Elektro-SUVs und Premiumplattformen, die eine synchronisierte Drehmomentkontrolle an jeder Achse erfordern. Provinzlabors rüsten bestehende Zweiradantriebsstände mit unabhängigen Walzeneinheiten und leistungsstärkeren Absorbern nach und streben breitere Prüfbereiche an. Hardwarelieferanten reagieren mit der Einführung modularer Walzen, die in weniger als einer Stunde zwischen Vorderradantrieb, Hinterradantrieb und Allradantrieb wechseln können, wodurch die Stände flexibel bleiben, ohne die Investitionskosten zu erhöhen. Da NEV-Architekturen auf Doppelmotorlayouts konvergieren, wird die Nachfrage nach Allradantriebskompatibilität die traditionelle Vierradantriebsdominanz bis 2029 voraussichtlich übertreffen.

Parallel dazu bleiben kompakte Zweiradantriebssysteme für die Validierung von Kleinwagen, Nutzfahrzeugprogrammen und akademischen Forschungszentren mit begrenzten Budgets bestehen. Obwohl ihr Anteil voraussichtlich schrittweise sinken wird, stabilisiert sich die Basisnachfrage aufgrund von Flottenkonformitätsprüfungen und Fahrzeugkontrollen für Fahrdienste, die von kommunalen Regulierungsbehörden vorgeschrieben werden. In Zukunft könnten integrierte Nabenmotor-Prüfvorrichtungen einen Teil des walzenbasierten Volumens kannibalisieren, doch Dauerhaltbarkeitsläufe in der Entwicklungsphase und Homologationszyklen werden die Walzendynamometernutzung über alle Antriebsarten hinweg im Fahrgestelldynamometer-Markt in China weiterhin verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Elektrofahrzeugtests gestalten den traditionellen Emissionsfokus um

Emissionsmessstände kontrollierten im Jahr 2024 42,31 % der Marktgröße für Fahrgestelldynamometer in China, was den anhaltenden Bedarf an Partikel- und Gasverifizierung bei reinen Verbrennungsmotor- und Hybridfahrzeugen belegt. Das Segment für Elektro- und autonome Komponenten befindet sich jedoch auf einem CAGR-Kurs von 9,85 %, angetrieben durch Batteriedegradationsstudien, Motoreffizienz-Mapping und Over-the-Air-Softwarevalidierung. Der Fahrgestelldynamometer-Markt in China reagiert mit kombinierten Abgasprobennahmeköpfen und Hochspannungsleistungsanalysatoren, die in einem einzigen Gehäuse koexistieren und die Umrüstzeit verkürzen.

Antriebsstrangdauerhaltbarkeits- und Kraftstoffeffizienzanwendungen nehmen eine Mittelstellung ein, da OEMs Prüfpläne harmonisieren, die thermische Belastungen des Verbrennungsmotors neben Schwellenwerten für thermisches Durchgehen des Wechselrichters überwachen. Forschungsinstitute nutzen KI zur Interpretation großer Datensätze aus mehrachsigen Kraftmessdosen und fördern so den Stand der Technik bei der Drehmomentvektorkontrolle. Der Trend stimuliert eine ergänzende Nachfrage nach Dynamometer-Datenanalysepaketen, durch Firewalls geschützten Cloud-Gateways und Cybersicherheitsprüfungen – Serviceschichten, die nun messbare Erlöse im breiteren Fahrgestelldynamometer-Markt in China beitragen.

Nach Endnutzer: OEMs beschleunigen interne Prüfkapazitäten

OEM-Labors kontrollierten im Jahr 2024 55,53 % der Marktgröße für Fahrgestelldynamometer in China und werden andere Segmente mit einer CAGR von 8,73 % bis 2030 übertreffen. Der Wettbewerbsdruck zum Schutz des geistigen Eigentums bei Elektromotoren und Fahrzyklusalgorithmen veranlasst Automobilhersteller, Dynamometerkapazitäten zu internalisieren. Mega-Campus beherbergen nun Dutzende von klimatisierten Zellen mit Kaltstartvermögen bei -30 °C und Rekuperationsbremsprofile für Vierradantrieb. Dieser Maßstab erschließt Mengenrabatte von Geräteanbietern, erzeugt aber auch Nachfrage nach proprietärer Automatisierungssoftware – eine lukrative Nische im Kundendienst.

Aftermarket-Tuner, Motorsportteams und unabhängige Emissionsprüfzentren halten einen stabilen Anteil am Fahrgestelldynamometer-Markt in China, indem sie leistungsorientierte Verbraucher und behördliche Stichprobenkontrollen bedienen. Diese Einrichtungen priorisieren kostengünstigere Fahrgestelldynamometer und rüsten häufig überschüssige OEM-Vorrichtungen auf. Staatliche Fahrzeugersatzanreize leiten zusätzliches Volumen in Prüfspuren, insbesondere in Städten der ersten Kategorie, und schaffen einen wiederkehrenden Erlösstrom für Dienstleister, die sowohl emissionsarme Benzinmotoren als auch 800-V-Siliziumkarbid-Wechselrichter kalibrieren können.

Nach Antriebsart: Batterieelektrische Fahrzeuge führen die Markttransformation an

Batterieelektrische Fahrzeuge (BEV) sicherten sich im Jahr 2024 39,65 % des Marktanteils für Fahrgestelldynamometer in China, was Chinas Spitzenposition in der globalen Elektrofahrzeugproduktion widerspiegelt. Robustes BEV-Wachstum treibt kontinuierliche Anfragen nach Hochgeschwindigkeits-Walzenanordnungen mit geringem Auslaufwiderstand an, die für über 250 km/h ausgelegt sind, sowie nach Optionen zur Rückspeisung von Rekuperationsenergie ins Netz. Die dem BEV-Test zugeschriebene Marktgröße für Fahrgestelldynamometer in China skaliert daher im Gleichschritt mit den Gigafactory-Produktionsmengen.

Brennstoffzellenelektrofahrzeuge (FCEV) verzeichnen mit 7,67 % die schnellste CAGR, da nationale Wasserstoffentwicklungs-Roadmaps in Pilotflotten im Logistik- und öffentlichen Verkehrssektor umgesetzt werden. Für FCEV-Labors bestimmte Dynamometer integrieren Wasserstoffleckdetektionssensoren, explosionsgeschützte Gehäuse und Befeuchtungsmodule, die Stapelbetriebsumgebungen nachbilden. Hybridmodelle erhalten den Prüfbedarf aufrecht, da WLTP-Sequenzen sowohl Auspuffemissionen als auch elektrische Effizienz quantifizieren und Doppelmodus-Messvorrichtungen erfordern. Obwohl reine Verbrennungsmotoren rückläufig sind, erhalten Optimierungsprogramme für kostensensible Märkte einen Basisbedarf für traditionelle Emissionsdynamometertests aufrecht und verlängern die Erlöskontinuität über alle Antriebsarten hinweg im Fahrgestelldynamometer-Markt in China.

Geografische Analyse

Der östliche Küstengürtel dominiert den Fahrgestelldynamometer-Markt in China und deckt sich mit der Dichte der Automobilfertigung und der strengen Umweltdurchsetzung. Die Provinz Guangdong führt sowohl bei Geräteinstallationen als auch bei Serviceerlösen und nutzt ihre mehrstufige NEV-Lieferkette sowie kommunale Subventionen, die die Dynamometer-Anschaffungskosten für lokale OEMs ausgleichen. Einrichtungen in Guangzhou betreiben 24-Stunden-Rotationsschichten zur Abwicklung von Vorlieferungsinspektionen und schaffen eine stetige Nachfrage nach Sensorkalibrierung und Walzenoberflächenbearbeitung im Kundendienst. Das benachbarte Jiangsu ergänzt diesen Cluster mit einem Präzisionsfertigungsökosystem, das hochtolerante Walzen und geschmiedete Kraftmessdosen herstellt und so die vorgelagerte Versorgung für den breiteren Fahrgestelldynamometer-Markt in China effektiv verankert.

Shanghai bildet ein zweites Epizentrum und beherbergt globale Forschungs- und Entwicklungszentralen sowie Start-up-Inkubatoren, die KI-gestützte Prüfabläufe priorisieren. Die Metropole bietet bis 2025 Fahrzeugersatzanreize in Höhe von 15.000 RMB und katalysiert den Wechsel in Prüfzyklen, da Flotten auf NEV-Plattformen umsteigen. Labors in Shanghais Freihandelszone Lingang integrieren häufig digitale Zwillings-Dashboards, die Spannungshotspots in Echtzeit visualisieren und das iterative Design beschleunigen. Das benachbarte Zhejiang profitiert von Überlaufnachfrage, insbesondere da einheimische Prüfgerätehersteller Provinzzuschüsse nutzen, die darauf abzielen, den inländischen Anteil an hochwertiger Instrumentierung bis 2027 auf etwa 75 % zu erhöhen. Diese Maßnahmen stärken den regionalen Anteil am Fahrgestelldynamometer-Markt in China und fördern einen Talentpool, der sowohl in Automatisierungstechnik als auch in Fahrzeugdynamik versiert ist.

Nördliche Zentren tragen spezialisierte Dynamik bei. Peking, Chinas faktisches Nervenzentrum der Automobilpolitik, lenkt Forschungsgelder in die Sicherheitsvalidierung autonomer Fahrzeuge und erfordert vielseitige Dynamometervorrichtungen mit LiDAR- und Radarinterferenzkammern. Anhui, angetrieben durch die Produktion von Elektrobussen und Logistikfahrzeugen, ist auf Tieftemperaturprüfkammern angewiesen, die Plateaubedingungen auf westlichen Routen nachbilden. Westliche Provinzen sind noch im Entstehen, aber für Kapazitätsverlagerungen im Rahmen nationaler Richtlinien zur ausgewogenen Industrieentwicklung vorgesehen. Da Hersteller Redundanz gegenüber Küstenüberlastung anstreben, stellen diese Binnenregionen die nächste Grenze für den Fahrgestelldynamometer-Markt in China dar.

Wettbewerbslandschaft

Der Fahrgestelldynamometer-Markt in China ist mäßig konzentriert, wobei die drei führenden Anbieter gemeinsam einen moderaten Marktanteil halten. HORIBA verankert die Führungsposition durch seine VULCAN 4 x 4 Compact-Plattform, die für Drehmomentstöße von Elektrofahrzeugen und Energierückgewinnungsmodi optimiert ist und dabei eine Zyklus-zu-Zyklus-Wiederholbarkeit von 97 % erreicht. Die strategische Roadmap für 2028 sieht eine neue Produktionsstätte vor, die die globale Kapazität um 20 % steigern soll, um schnellere Lieferzeiten für chinesische Kunden zu gewährleisten.

AVL nutzt seine PUMA 2-Software für maschinelles Lernen, um eine geschlossene Automatisierung anzubieten, menschliche Eingriffe zu minimieren und den Durchsatz um etwa 15 % zu verbessern. Das Unternehmen investiert einen erheblichen Teil seines Jahresumsatzes in Forschung und Entwicklung und positioniert sich so, um virtuelle Sensormodelle einzubetten, die Datenlücken bei transienten Fahrereignissen schließen. Der inländische Herausforderer Jiangsu Lanmec beschleunigt durch lokalisierte Lieferketten und verkürzt die durchschnittliche Lieferzeit auf ein wettbewerbsfähiges Niveau gegenüber ausländischen Konkurrenten. Provinzsteuergutschriften auf inländische Geräte und Vorzugsfinanzierungen erhöhen weiter die Wettbewerbsfähigkeit seiner Angebote und stärken schrittweise den Einfluss inländischer Marken auf den Fahrgestelldynamometer-Markt in China.

Lieferkettengegenwind verändert die Beschaffungsstrategien der Wettbewerber. Seltenerdmagnetbeschränkungen erhöhen die Drehmomentsensorkosten und veranlassen Anbieter, von aufstrebenden Lieferanten in Jiangxi und Sichuan doppelt zu beziehen. Unternehmen schwenken auch auf cloudbasierte Fernserviceverträge um, die Echtzeit-Zustandsdiagnosen liefern, wiederkehrende Erlösströme generieren und gleichzeitig Reisebeschränkungen abmildern. Da KI-Funktionen und Wasserstoffsicherheitsmodule zum Standard werden, wird die Lösungsbreite – nicht allein die Walzenleistung – die Marktanteilsgewinne im sich entwickelnden Fahrgestelldynamometer-Markt in China bestimmen.

Marktführer in der Branche für Automobil-Fahrgestelldynamometer in China

HORIBA Ltd.

Jiangsu Lanmec Technology Co., Ltd.

AVL List GmbH

Mustang Dynamometer

AA4C Automotive Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: COSBER begann mit der Serienproduktion eines synchronen 4WD-Dynamometers für EV-Entladesimulationstests.

- März 2024: ZF Group skizzierte Pläne, den Umsatzanteil im asiatisch-pazifischen Raum bis 2030 von 25 % auf 30 % zu steigern, unterstützt durch schrittweise steigende Forschungs- und Entwicklungsausgaben in China.

Berichtsumfang für den Markt für Automobil-Fahrgestelldynamometer in China

| Zweiradantrieb |

| Vierradantrieb |

| Allradantrieb |

| Antriebsstrangprüfung |

| Emissionsprüfung |

| Kraftstoffeffizienzanalyse |

| Elektro- und autonome Komponententests |

| Forschung und Entwicklung |

| Sonstige |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge |

| Batterieelektrische Fahrzeuge |

| Brennstoffzellenelektrofahrzeuge |

| Nach Produkttyp | Zweiradantrieb |

| Vierradantrieb | |

| Allradantrieb | |

| Nach Anwendung | Antriebsstrangprüfung |

| Emissionsprüfung | |

| Kraftstoffeffizienzanalyse | |

| Elektro- und autonome Komponententests | |

| Forschung und Entwicklung | |

| Sonstige | |

| Nach Endnutzer | OEMs |

| Aftermarket | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Hybrid-Elektrofahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Brennstoffzellenelektrofahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fahrgestelldynamometer-Markts in China?

Der Markt wird im Jahr 2025 auf 160,43 Millionen USD geschätzt und soll bis 2030 218,36 Millionen USD erreichen.

Wie schnell wächst die Nachfrage nach Allradantrieb-Dynamometern?

Allradantriebsvorrichtungen werden bis 2030 voraussichtlich eine CAGR von 8,11 % verzeichnen, da Elektro-SUVs und Premiummodelle zunehmen.

Welches Endnutzersegment kauft die meisten Fahrgestelldynamometer in China?

OEM-Labors halten 55,53 % der Ausgaben und wachsen am schnellsten mit einer CAGR von 8,73 %, da sie die Tests elektrischer Antriebsstränge internalisieren.

Warum sind KI-gestützte digitale Zwillinge beim Dynamometertesting wichtig?

Digitale Zwillingsmodelle in Kombination mit maschinellem Lernen erreichen eine Fehlerdiagnosegenauigkeit von 99 % und verkürzen Entwicklungszyklen, was sie zu einem integralen Bestandteil moderner Laboreinrichtungen macht.

Welche Lieferkettenrisiken beeinflussen Dynamometer-Lieferpläne?

Beschränkungen bei Seltenerdmagneten und Volatilität bei Präzisionswalzenstahl verlängern die Vorlaufzeiten um bis zu sechs Monate und können die Projektkosten erhöhen.

Welcher Antriebstyp zeigt das stärkste Wachstumspotenzial?

Brennstoffzellenelektrofahrzeuge verzeichnen eine CAGR von 7,67 %, angetrieben durch staatliche Unterstützung für Wasserstoffmobilitätspiloten in Logistik und öffentlichem Verkehr.

Seite zuletzt aktualisiert am: