Größe und Marktanteil des australischen Heimtextilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

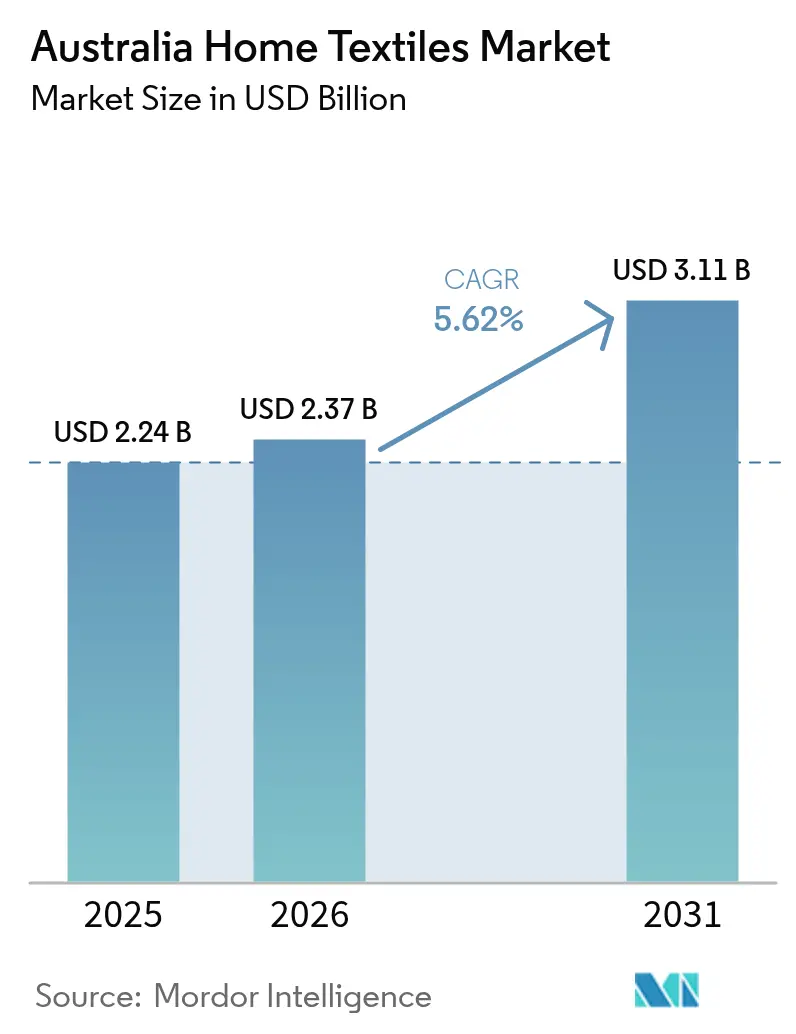

| Marktgröße im Basisjahr (2025) | 2.24 Milliarden US-Dollar |

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

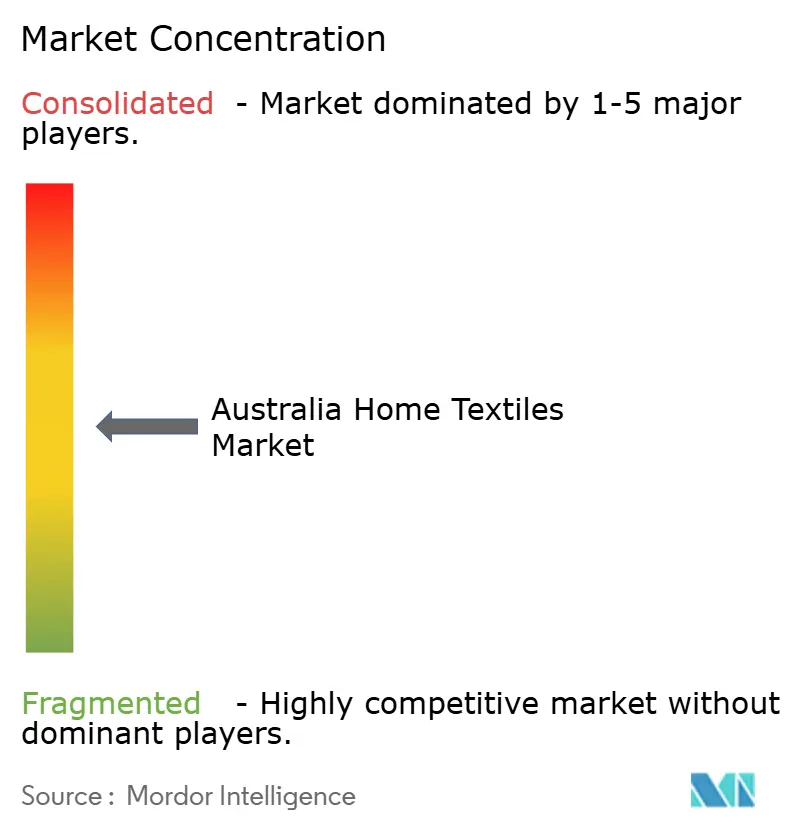

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Heimtextilienmarktes von Mordor Intelligence

Die Größe des australischen Heimtextilienmarktes wird im Jahr 2026 auf USD 2,37 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,24 Milliarden, mit Projektionen für 2031 von USD 3,11 Milliarden, was einem CAGR von 5,62 % über 2026–2031 entspricht. Anhaltende Renovierungsaktivitäten, die verstärkte Nutzung hochwertiger Naturfasern und staatliche Unterstützung für die inländische Beschaffung halten den Schwung aufrecht, auch wenn sich die allgemeinen Ermessensausgaben normalisieren. Haushalte der Millennials und der Generation Z verlagern weiterhin Reise- und Unterhaltungsbudgets in Richtung Heimverbesserungen und stärken die Nachfrage nach aufeinander abgestimmten Bett-, Bad- und Polsterkollektionen. Klimaadaptive Innovationen wie Nanodiamant-Kühltextilien verbessern die Produktdifferenzierung, während Omnichannel-Fulfillment-Modelle Online-Interesse in Ladenbesuche oder Schließfachabholungen mit minimalem Aufwand umwandeln. Inländische Mühlen profitieren von strengeren Kreislaufwirtschaftsregeln, die längere Produktlebenszyklen und höhere Recyclinganteile fördern, müssen jedoch weiterhin Rohstoffpreisschwankungen und Arbeitskräftemangel bewältigen.

Wichtigste Erkenntnisse des Berichts

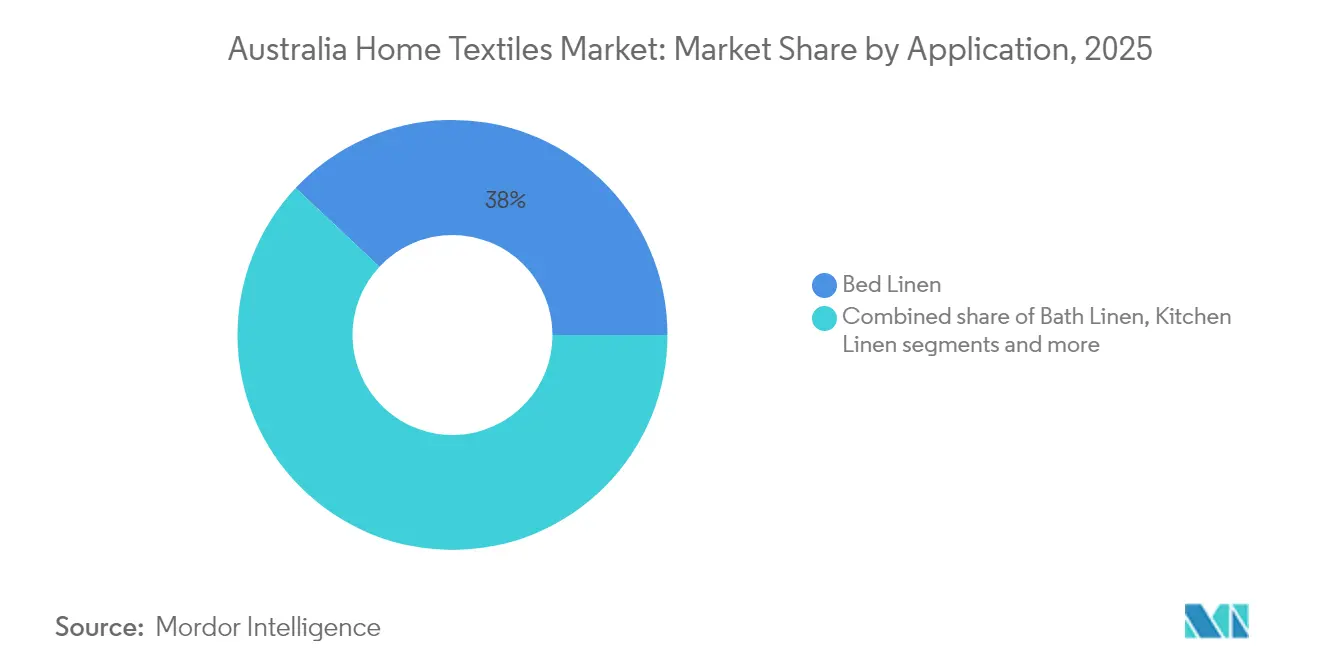

- Nach Anwendung führte Bettwäsche mit einem Umsatzanteil von 38,02 % am australischen Heimtextilienmarkt im Jahr 2025; Polsterstoffe werden bis 2031 voraussichtlich mit einem CAGR von 5,82 % wachsen.

- Nach Material entfiel auf Baumwolle im Jahr 2025 ein Anteil von 40,78 % an der Größe des australischen Heimtextilienmarktes, während alternative Naturfasern bis 2031 voraussichtlich mit 5,63 % wachsen werden.

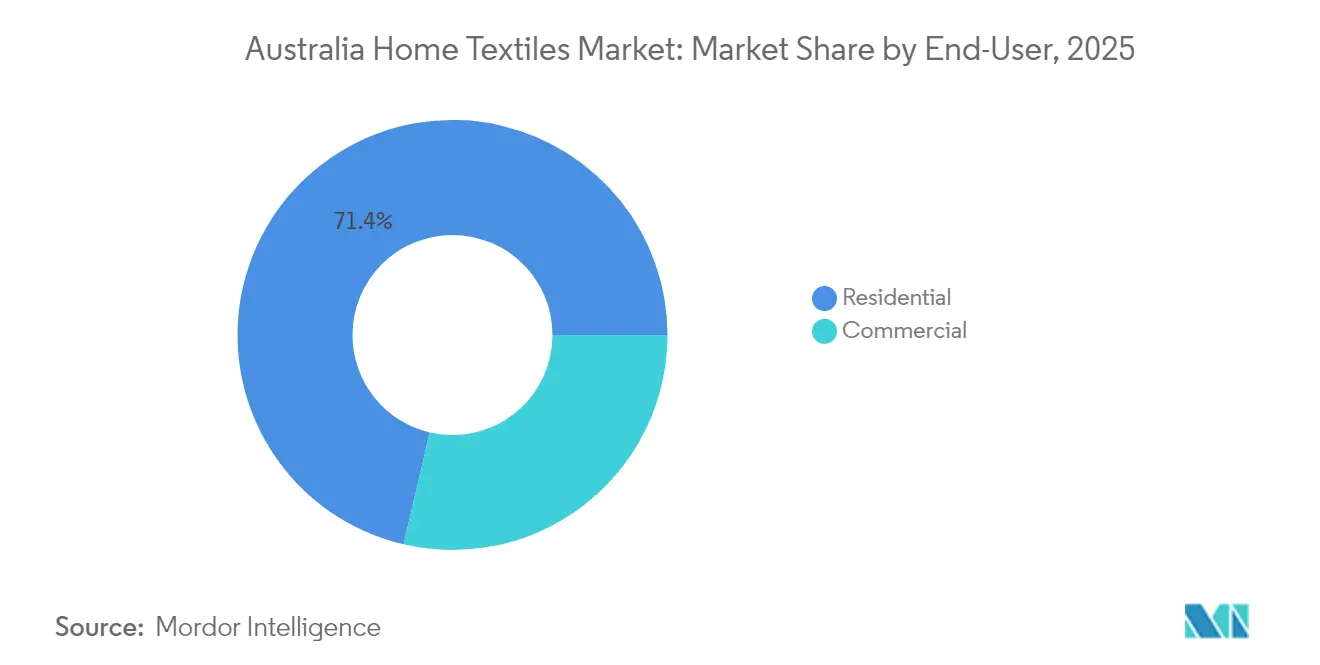

- Nach Endverbraucher entfielen auf private Käufe im Jahr 2025 71,35 % des Marktanteils am australischen Heimtextilienmarkt, und das gewerbliche Segment wächst bis 2031 mit einem CAGR von 5,78 %.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel im Jahr 2025 65,12 % des australischen Heimtextilienmarktes; der B2B-Direktvertrieb verzeichnet den höchsten prognostizierten CAGR von 5,66 % bis 2031.

- Nach Region hielt New South Wales im Jahr 2025 einen Anteil von 23,22 % an der Größe des australischen Heimtextilienmarktes; Queensland liegt auf Kurs für einen CAGR von 6,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Heimtextilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwung bei den Renovierungsausgaben | +1.2% | Großstadtkorridore in NSW, VIC, QLD | Mittelfristig (2–4 Jahre) |

| Premiumisierung hin zu Naturfasern | +0.9% | Sydney, Melbourne, Gold Coast | Langfristig (≥ 4 Jahre) |

| E-Commerce und Click-and-Collect | +0.8% | Metropolregionen und aufstrebende Regionalzentren | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Beschaffung lokaler Inhalte | +0.6% | Canberra und Landeshauptstädte | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsvorschriften | +0.5% | NSW-Führung; Übernahme durch VIC und QLD | Langfristig (≥ 4 Jahre) |

| Klimaadaptive intelligente Textilien | +0.4% | Tropische und aride Bundesstaaten: QLD, NT, WA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwung bei den Renovierungsausgaben

Ausgaben für Heimverbesserungen machen mittlerweile rund 40 % der gesamten Wohnbautätigkeit aus, und die Genehmigungsbewertungen in Brisbane, Sydneys Northern Beaches und Melbournes östlichen Vororten steigen weiter. Verbraucher, die während der Pandemie-Lockdowns überschüssige Haushaltsersparnisse angehäuft haben, investieren weiterhin in Weicheinrichtungs-Upgrades, die hotelartigen Komfort zu Hause schaffen. Umzonierungsanreize zur Förderung von Nebengebäuden stimulieren ebenfalls neue Textilkäufe, wenn Hausbesitzer Einliegerwohnungen oder Studios hinzufügen. Nationale Banken berichten, dass Eigenkapitalentnahmen zunehmend Innenrenovierungsprojekte finanzieren, was hochpreisige Bettwäschesets und maßgefertigte Vorhänge weiter unterstützt. Großflächige Einzelhändler rotieren saisonale Farbpaletten schnell, um Wiederholungskäufe zu erfassen, die durch diese laufenden Umgestaltungen ausgelöst werden.

Premiumisierung hin zu Naturfasern

Ein gesteigertes Gesundheitsbewusstsein treibt Käufer zu atmungsaktiver, hypoallergener Bettwäsche aus Bio-Baumwolle, Leinen, Hanf und Bambus. Inländische Marken heben Zertifizierungen wie den Global Organic Textile Standard und Oeko-Tex hervor, um Vertrauen aufzubauen und Preisaufschläge von 20–30 % zu erzielen. Einzelhandelsanalysen zeigen steigende Mitnahmequoten für Zubehör wie Bettbezüge und Decken, wenn Käufer mit einem Bio-Faser-Betttuch beginnen, was die Warenkorbwerte erhöht. Der Wandel steht auch im Einklang mit staatlichen Abfallreduzierungszielen, die biologisch abbaubare Inputs gegenüber Synthetika bevorzugen. Mühlen, die weniger bekannte Fasern wie Jute oder Kapok mischen können, erzielen Vorteile als Erstanbieter, da Einzelhändler „neue Naturfasern”-Kollektionen zusammenstellen.

E-Commerce und Click-and-Collect

Der Online-Umsatz mit Heimtextilien überstieg 2024 das Äquivalent von USD 45,9 Milliarden, und Kassendaten zeigen, dass Click-and-Collect mittlerweile 70 % der digitalen Bestellungen ausmacht. Schließfachnetzwerke in stark frequentierten Geschäften, die von IKEA Rhodes eingeführt wurden, verkürzen die letzte Meile für sperrige Bettdecken und Kissen und halten gleichzeitig die Frachtemmissionen niedrig. Suchmaschinengesteuerte Entdeckungstrichter führen Käufer zu virtuellen Mustertools, und die anschließende Ladenabholung fördert zusätzliche Ausgaben für Dekorationsakzente. Marktplatzerweiterungen bei BIG W und MyDeal vergrößern die SKU-Anzahl für Nischenfasern und maßgefertigte Größen, die physische Regale nicht aufnehmen können. Dennoch bleiben Rückgabelogistik ein Kostenfaktor, was Investitionen in KI-gestützte Größen- und Stoffberater zur Minimierung von Überraschungen bei Passform und Haptik vorantreibt.

Mandate zur Beschaffung lokaler Inhalte

Das Future Made in Australia Act 2024 verpflichtet Bundesbehörden, inländische Wertschöpfungsquoten bei der Vergabe von Textilaufträgen über USD 0,62 Millionen (AUD 1 Million) zu bewerten. Ähnliche Kriterien gelten für Landes- und Verteidigungsprojekte und lenken Aufträge für Leinen, Handtücher und Vorhänge zu konformen Lieferanten. Mittelgroße Mühlen in regionalen Zentren arbeiten mit Sozialunternehmen zusammen, um Arbeitskräftepipelines zu sichern und die Beschäftigungsschaffungs-Benchmarks des Gesetzes zu erfüllen. Der Status als bevorzugter Lieferant bringt längere Vertragslaufzeiten, die Kapitalausgaben für energieeffiziente Färbeanlagen rechtfertigen. Für Einzelhändler wird die Herkunftskennzeichnung zu einem Marketinginstrument, das bei Verbrauchern Anklang findet, die die lokale Fertigungsökosysteme unterstützen möchten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baumwollpreisvolatilität | -0.8% | Wichtige Baumwollverarbeitungskorridore in NSW und QLD | Kurzfristig (≤ 2 Jahre) |

| Importgetriebener Preisdruck | -1.1% | Landesweit, akut in Massenmarktkanälen | Mittelfristig (2–4 Jahre) |

| Mangel an Fertigungsfachkräften | -0.6% | Industriecluster in NSW, VIC, SA | Mittelfristig (2–4 Jahre) |

| Steigende Wasser- und Energiekonformitätskosten | -0.4% | Regionen mit wasserintensiver Verarbeitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baumwollpreisvolatilität

Die globalen Referenzpreise schwankten in den letzten 18 Monaten zwischen USD 0,80 und USD 1,20 pro Pfund, was die Margen der Mühlen komprimiert und Absicherungsstrategien erschwert. Überschwemmungen entlang der Macquarie- und Namoi-Flüsse haben die Ernten eingeschränkt und plötzliche Faserengpässe verursacht, obwohl Exportverpflichtungen bestehen blieben. Spinnereien verlassen sich auf Mischungen aus mehreren Herkunftsländern, um die Versorgung zu glätten, doch Frachtengpässe treiben die Einstandskosten weiter in die Höhe. Einzelhändler reagieren, indem sie Aktionskalender staffeln und die Stoff-GSM anpassen, um Einstiegspreispunkte zu schützen. Die Wollproduktion auf einem Jahrhunderttief eliminiert ein traditionelles Substitut und setzt Mühlen dem Risiko der Substitution durch Synthetikfasern aus, was Nachhaltigkeitsnarrative verwässern könnte.

Importgetriebener Preisdruck

Inländische Fabriken konkurrieren mit Pakistan und China, deren kombinierte Bettwäscheexporte USD 1,3 Milliarden übersteigen. Günstige Handelsabkommen und niedrigere Versorgungstarife ermöglichen es Offshore-Produzenten, Fertigwaren zu Preisen zu liefern, die australische Zuschnitt-und-Näh-Betriebe oft um 25 % unterbieten. Eigenmarkenkäufer für Discountketten nutzen diese Lücke, um aggressive Preisleitern aufrechtzuerhalten und Verbrauchererwartungen an dauerhafte Preisnachlässe zu festigen. Lokale Marken kontern mit limitierten Auflagen und Rückverfolgbarkeitsfunktionen, müssen aber dennoch höhere Löhne und Konformitätskosten decken. Das wachsende Kostengefälle droht das Mengenwachstum für in Australien hergestellte Produkte im mittleren Marktsegment zu begrenzen[1]Australisches Büro für Agrar- und Ressourcenökonomie und -wissenschaften, „Statistiken zu landwirtschaftlichen Rohstoffen”, agriculture.gov.au .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bettwäsche verankert den Umsatz, Polsterstoffe gewinnen an Dynamik

Bettwäsche erzielte 2025 38,02 % des Umsatzes im australischen Heimtextilienmarkt und festigte damit seine Rolle als Kategorie-Einstiegspunkt für wiederkehrende Haushaltskäufe. Das Segment profitiert von hohen SKU-Erneuerungsraten, die durch saisonale Farbprognosen und die Dominanz von Queen-Size-Matratzen angetrieben werden, was die Bestandsplanung vereinfacht. Das Wachstum resultiert auch aus gebündelten Wertpaketen, die Betttücher mit Kissenbezügen und Bettbezügen kombinieren und den Umsatz pro Transaktion steigern. Polstertextilien verzeichnen, obwohl sie von einer kleineren Basis ausgehen, einen lebhaften CAGR von 5,82 %, da gewerbliche Renovierer klimaadaptive Stoffe spezifizieren, um aktualisierte Brand- und Raumluftqualitätscodes zu erfüllen. In Wohnumgebungen fördern Homeoffice-Arrangements die Neupolsterung von Sofas und Bürostühlen und unterstützen die Nachfrage nach strapazierfähigen, aber taktilen Geweben.

Bei Teppichen und Flächenteppichen dämpft die anhaltende Vorliebe für harte Oberflächen wie Ingenieurholz und poliertem Beton das Mengenwachstum, doch akustische und thermische Überlegungen halten hochwertige Wollmischteppiche in architektonischen Projektspezifikationen. Badetextilien behalten einen stetigen Schwung, der mit Hotelrenovierungszyklen und Badezimmerrenovierungszuschüssen im Rahmen staatlicher Wohnenergie-Effizienzprogramme verbunden ist. Die Nutzung von Küchentextilien stabilisiert sich nach dem Kochboom 2021–22 auf dem Niveau vor der Pandemie, aber Nischenartikel wie bienenwachsbeschichtete wiederverwendbare Lebensmitteltücher tauchen in Null-Abfall-Haushalten auf. Insgesamt schützt die Kategoriediversifizierung Einzelhändler vor Nachfrageschocks und ermöglicht einen ausgewogenen Lagerumschlag über alle Jahreszeiten hinweg.

Nach Material: Baumwolle dominiert, neue Naturfasern diversifizieren

Baumwolle behielt 2025 einen Anteil von 40,78 % am australischen Heimtextilienmarkt, doch ihr Anteil wird schrittweise verwässert, da Hanf-, Bambus- und Leinenmischungen umweltbewusste Verbraucher ansprechen. Marken nutzen australisch angebaute Baumwolle, um lokale Inhaltsregeln zu erfüllen, und mischen sie oft mit importierten Langstapelsorten, um Weichheitsmetriken zu verbessern. Die Übernahme alternativer Fasern, die mit 5,63 % wächst, wird durch Verbraucheraufklärungskampagnen vorangetrieben, die Atmungsaktivität und geringere Pestizidanforderungen hervorheben. Wolle steht trotz ihres Traditionscharakters vor einem eingeschränkten Angebot und steigenden Preisen, was das Interesse an superfein-Merino-Baumwoll-Hybriden weckt, die Kosten und Leistung ausbalancieren. Durchbrüche beim chemischen Recycling versprechen, Post-Consumer-Polyester wieder in Kisseneinlagen einzubringen und Materialkreisläufe zu schließen, ohne die Fülle zu beeinträchtigen.

Zertifizierungslogos dienen als Kurzform für Qualität und Nachhaltigkeit, wobei Oeko-Tex Standard 100 und GOTS-Labels prominent auf Verpackungen und E-Commerce-Listings angezeigt werden. Blockchain-Rückverfolgbarkeitspiloten der Einzelhändler, die Farm-to-Finish-Wege detaillieren, ermöglichen Preisaufschläge. Da sich Lieferketten lokalisieren, erproben Mühlen in Geelong und Albury kurzläufige Hanf-Spinnlinien und positionieren Australien als potenziellen Exporteur von Nischen-Naturfasergarnen. Innovationszuschüsse im Rahmen des National Reconstruction Fund subventionieren Geräteimporte und beschleunigen den Technologietransfer.

Nach Endverbraucher: Privathaushalte führen, Gewerbe beschleunigt

Private Käufer machten 2025 71,35 % des Umsatzes aus und spiegeln das schiere Volumen der Haushalte und den Ersatzzyklus für alltägliche Wäsche wider. Die anhaltende Verlagerung zur hybriden Arbeit hält die Haushaltsbelegung hoch, erhöht die Abnutzungsraten für Bettwäsche und Polsterstoffe und treibt häufigere Upgrades an. Immobilienumschlag löst Starter-Bundle-Käufe für Erstkäufer aus und erfasst die Nachfrage nach aufeinander abgestimmten Schlafzimmer- und Badezimmersets. Im Gegensatz dazu wird der CAGR von 5,78 % des gewerblichen Segments durch die Wiedereröffnung von Hotels, Erweiterungen der Krankenhausbettenkapazität und Bürorenovierungen vorangetrieben, die Mitarbeiterwohlbefinden durch akustische und antimikrobielle Stoffe priorisieren. Mengenbestellungsökonomie und langfristige Lieferverträge untermauern stabile Margen für Lieferanten, die Geschäftskunden bedienen.

Hotelketten bevorzugen zunehmend Wäscheverleihservices, die Investitionsausgaben in Betriebsausgaben umwandeln und eine konsistente Ästhetik über alle Immobilien hinweg gewährleisten. Krankenhäuser und Altenpflegeeinrichtungen übernehmen kupferinfundierte und Silberionen-Stoffe, um Infektionsrisiken zu mindern, was zeigt, wie funktionale Attribute Preisaufschläge sichern. Coworking-Betreiber beauftragen maßgefertigte Vorhänge mit integrierten schalldämpfenden Schichten und erweitern den Anwendungsbereich für höhermargige technische Textilien. Insgesamt diversifiziert die gewerbliche Nachfrage die Einnahmequellen und dämpft makroökonomische Volatilität, die diskretionäre Wohnausgaben beeinflussen könnte.

Nach Vertriebskanal: Omnichannel-Einzelhandel reift

Der B2C-Einzelhandel, der Kaufhäuser, Fachgeschäfte und E-Commerce umfasst, erfasste 2025 65,12 % des Umsatzes, während B2B-Direktverträge inmitten von Reformen bei der öffentlichen Beschaffung an Boden gewinnen. Stationäre Ketten verfeinern erlebnisorientierte Layouts und installieren digitale Kioske, die es Käufern ermöglichen, den Stofhang auf 3D-Raumdarstellungen zu visualisieren, bevor sie Click-and-Collect-Bestellungen aufgeben. Fachgeschäfte nutzen Treueprogramme, die Geburtstagswäsche und Designberatungen anbieten, und vertiefen den lebenslangen Kundenwert. Marktplätze fügen Long-Tail-SKUs hinzu und ermöglichen grenzüberschreitende Verkäufe nach Neuseeland, was die Reichweite der Exporteure erweitert.

Direkt-an-Verbraucher-Start-ups wie Bed Threads eröffnen Showrooms, um Online-Rücklaufquoten zu reduzieren, die mit Farbabweichungen und Haptikerwartungen zusammenhängen. B2B-Portale integrieren sich in staatliche E-Beschaffungsplattformen, automatisieren Konformitätsdokumentation und erleichtern Lieferantenregistrierungshürden. Der Dual-Channel-Ansatz ermöglicht es Mühlen, Produktionsläufe zu segmentieren, indem sie Kleinseriensammlungen Boutiquen widmen und hochvolumige SKUs institutionellen Verträgen zuweisen. Logistikdienstleister führen wiederverwendbare Versandtaschen ein, die mit Kreislaufwirtschaftsmandaten übereinstimmen und Kartonabfall auf der letzten Meile reduzieren.

Geografische Analyse

Die wohlhabenden Einzugsgebiete von Greater Sydney, kombiniert mit seinem robusten Logistikrückgrat, sichern New South Wales' Führungsposition mit 23,22 %. Das Container-Terminal Port Botany unterstützt eine schnelle Importabfertigung für Spezialgewebe, die für Flaggschiff-Stores bestimmt sind, und die Nähe zu Designschulen speist eine kreative Talentpipeline. Staatliche Zuschüsse finanzieren Pilot-Faserrecyclinganlagen, die Post-Consumer-Wäsche in Dämmplatten umwandeln und Kreislaufwirtschaftsansprüche stärken.

Victoria bleibt trotz Betriebskostendrucks das kulturelle Zentrum für Textildesign. Kollaborative Cluster in Collingwood verbinden digitale Druckstudios mit Traditionsmühlen und verkürzen die Prototyp-Vorlaufzeiten für modebewusste Bettbezüge. Die Creative Industries Strategy des Bundesstaates reserviert USD 6,22 Millionen (AUD 10 Millionen) für Exportmentoring, das Boutique-Marken ermöglicht, in asiatische Luxusresort-Konten einzudringen.

Queenslands Bevölkerungszuwächse und klimatische Realitäten untermauern seinen Status als am schnellsten wachsende Region. Tropische Luftfeuchtigkeit treibt die Nachfrage nach feuchtigkeitsableitenden Betttüchern und schimmelresistenten Vorhängen an, Bereiche, in denen der australische Heimtextilienmarkt höhere durchschnittliche Verkaufspreise verzeichnet. Das Gold Coast Health and Knowledge Precinct spezifiziert antimikrobielle Textilien und schafft Ankeraufträge, die Kapazitätserweiterungen für lokale Verarbeiter risikoärmer machen.

Westaustraliens geografische Entfernung veranlasst Einzelhändler, größere Sicherheitsbestände zu halten, was zu erheblichen Vorausbestellungen führt, die die Fabrikauslastung glätten. Wohnungsinvestitionssubventionen in Bergbaustädten stimulieren den Kauf langlebiger Verdunkelungsvorhänge, die die Innenkühlung erhalten. Südaustralien nutzt die Verfügbarkeit von grünem Wasserstoff, um sich als kohlenstoffarmes Färbezentrum zu positionieren, das Marken anspricht, die Scope-3-Emissionsreduzierungen anstreben.

Tasmanien und das ACT übertreffen gemeinsam ihr Bevölkerungsgewicht durch Tourismus bzw. staatliche Beschaffung. Boutique-Lodges entlang der Tasman-Halbinsel spezifizieren handwerkliche Wolldecken, die in den Mühlen von Launceston gewebt werden, während Canberras Behördenausschreibungen strenge Nachhaltigkeits-Scorecards enthalten, die Textilien mit Recyclinganteil bevorzugen. Der extreme UV-Index des Northern Territory beschleunigt Versuche mit UPF50+-Fensterscheers und positioniert die Region als Referenzstandort für sonnenschützende Innovationen.

Wettbewerbslandschaft

Der Wettbewerb im australischen Heimtextilienmarkt ist moderat, wobei etablierte inländische Ketten gegen globale Masseneinzelhändler und digital native Neueinsteiger kämpfen. Adairs reduzierte die SKU-Komplexität um 12 % nach der Einführung des Manhattan SCALE WMS und erschloss USD 3,11 Millionen (AUD 5 Millionen) an jährlichen Einsparungen, die Boutique-Look-Ladenrenovierungen finanzieren. Sheridan setzt RFID-Tags in den Kernbettwäschelinien ein, um die Bestandsgenauigkeit zu verbessern und die Echtzeit-Click-and-Collect-Zuteilung zu ermöglichen. Bed Bath Beyond nutzt Designkooperationen mit lokalen Künstlern und erneuert Drucke vierteljährlich, um Abschreibungsmüdigkeit zu vermeiden.

Amarts Übernahme von Freedom Furniture im Jahr 2025 schafft Einkaufsmacht, die Lieferanten-Vorlaufzeiten komprimiert und die Eigenmarkenpenetration verbessert. IKEA experimentiert mit Abonnement-Bettwäsche, die saisonale Farbvarianten alle sechs Monate tauscht und jüngere Mieter anspricht, die Neuheit ohne große Vorabausgaben suchen. Pillow Talk positioniert sich als Alltags-Premium-Alternative und bietet kostenlose Inneneinrichtungssessions an, die hochmargige Zubehörverkäufe konvertieren. Kleinere Disruptoren wie Ettitude sind Pioniere bei CleanBamboo-Lyocell-Betttüchern und sichern sich Öko-Auszeichnungen, die influencer-geführtes Marketing antreiben.

Unternehmen veröffentlichen mittlerweile routinemäßig jährliche Nachhaltigkeits-Scorecards, die Kennzahlen wie Wasserverbrauch, Energieverbrauch und Lohnstandards hervorheben. Diese Scorecards zielen darauf ab, die Transparenz der Lieferkette zu verbessern, was zu einer kritischen Erwartung im aktuellen Markt geworden ist. Diejenigen ohne Drittanbieter-Verifizierung stoßen jedoch zunehmend auf Skepsis, insbesondere bei städtischen Millennials, die Rechenschaftspflicht und ethische Praktiken priorisieren.

Führende Unternehmen der australischen Heimtextilienbranche

Adairs

Sheridan

Bed Bath N' Table

Pillow Talk

Linen House

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bed Threads diversifizierte sich in Baumwollbettwäsche und bestätigte Pläne für ein Konzeptgeschäft in Melbourne, um sein Online-Franchise zu ergänzen, was einen Schwenk hin zu Omnichannel-Engagement signalisiert.

- Juni 2025: Amart Furniture schloss die Übernahme von Freedom Furniture ab und bildete eine kombinierte Einheit mit einem Umsatz von über USD 1 Milliarde, was die Eigenmarken-Hebelwirkung über Wäsche- und Polstersortimente stärkt.

- Juli 2024: Adairs schloss einen landesweiten Rollout der Manhattan SCALE Lagerplattform ab und erzielte jährliche Einsparungen von USD 3,11 Millionen (AUD 5 Millionen) sowie eine Reduzierung der Auftrags-zu-Versand-Vorlaufzeit um 18 %.

- März 2024: Forscher der RMIT University haben eine Nanodiamant-Kühltextiltechnologie entwickelt, die eine bemerkenswerte Reduzierung der Oberflächentemperaturen um 2–3 °C erreicht. Dieser Durchbruch positioniert Australien an der Spitze innovativer, klimaadaptiver Textillösungen, die auf extreme Wetterbedingungen zugeschnitten sind.

Berichtsumfang des australischen Heimtextilienmarktes

Heimtextilien sind ein Segment der technischen Textilien, das Komponenten umfasst, die in einer häuslichen Umgebung verwendet werden, einschließlich Polsterstoffe, Innenausstattung, Einrichtung, Teppiche, Boden- und Wandbeläge usw. Heimtextilien bestehen aus funktionalen sowie dekorativen Produkten, die zu Hause verwendet werden, wobei der verwendete Stoff sowohl natürliche als auch synthetische Fasern umfasst. Im Allgemeinen werden Heimtextilien durch Weben, Stricken, Häkeln, Knoten und Pressen von Fasern hergestellt. Eine vollständige Hintergrundanalyse des australischen Heimtextilienmarktes, einschließlich einer Bewertung der Wirtschaft, des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamik und Ausgaben der Endverbraucherindustrien, sind im Bericht enthalten. Der australische Heimtextilienmarkt ist segmentiert nach Produkt (Bettwäsche, Badetextilien, Küchentextilien, Polsterstoffe und Bodenbeläge) und nach Vertriebskanal (Supermärkte und Hypermärkte, Fachgeschäfte, Online und andere Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen in Wert (USD Milliarden) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polsterstoffe |

| Teppiche und Flächenteppiche |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| B2C/Einzelhandelskanäle | Masseneinzelhändler (Hypermärkte/Supermärkte) |

| Heimwerkermärkte | |

| Fachgeschäfte | |

| Lokale Einzelhändler | |

| Online | |

| Andere Vertriebskanäle | |

| B2B/Direktvertrieb vom Hersteller |

| New South Wales |

| Victoria |

| Queensland |

| Westaustralien |

| Südaustralien |

| Tasmanien |

| Australisches Hauptstadtterritorium |

| Northern Territory |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polsterstoffe | ||

| Teppiche und Flächenteppiche | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endverbraucher | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Masseneinzelhändler (Hypermärkte/Supermärkte) |

| Heimwerkermärkte | ||

| Fachgeschäfte | ||

| Lokale Einzelhändler | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B/Direktvertrieb vom Hersteller | ||

| Nach Region | New South Wales | |

| Victoria | ||

| Queensland | ||

| Westaustralien | ||

| Südaustralien | ||

| Tasmanien | ||

| Australisches Hauptstadtterritorium | ||

| Northern Territory | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der australische Heimtextilienmarkt bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er USD 3,11 Milliarden erreichen wird, was einem CAGR von 5,62 % über 2026–2031 entspricht.

Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Bettwäsche führt mit einem Anteil von 38,02 % am Umsatz 2025.

Welcher australische Bundesstaat wird bis 2031 voraussichtlich am schnellsten wachsen?

Queensland, unterstützt durch Bevölkerungszuflüsse und Erholung des Tourismus, ist auf einen CAGR von 6,45 % ausgerichtet.

Wie wirken sich Kreislaufwirtschaftspolitiken auf Lieferanten aus?

Erweiterte Herstellerverantwortungsregeln verpflichten Marken, Rücknahmeprogramme zu finanzieren und in Recyclingtechnologien zu investieren, was die Konformitätskosten erhöht, aber den Einsatz hochwertigerer Materialien fördert.

Welcher Vertriebskanal weist die höchste Wachstumsaussicht auf?

B2B-Direktverträge, unterstützt durch Mandate zur Beschaffung lokaler Inhalte, werden voraussichtlich jährlich mit 5,66 % wachsen.

Welche technologische Innovation differenziert Premium-Bettwäschelinien?

Nanodiamant-beschichtete Stoffe, die von der RMIT University entwickelt wurden, senken die Oberflächentemperaturen um bis zu 3 °C und sprechen Verbraucher in heißen Klimazonen an.

Seite zuletzt aktualisiert am: