Markt-Trends von Raffinierungskatalysatoren für den asiatisch-pazifischen Raum Industrie

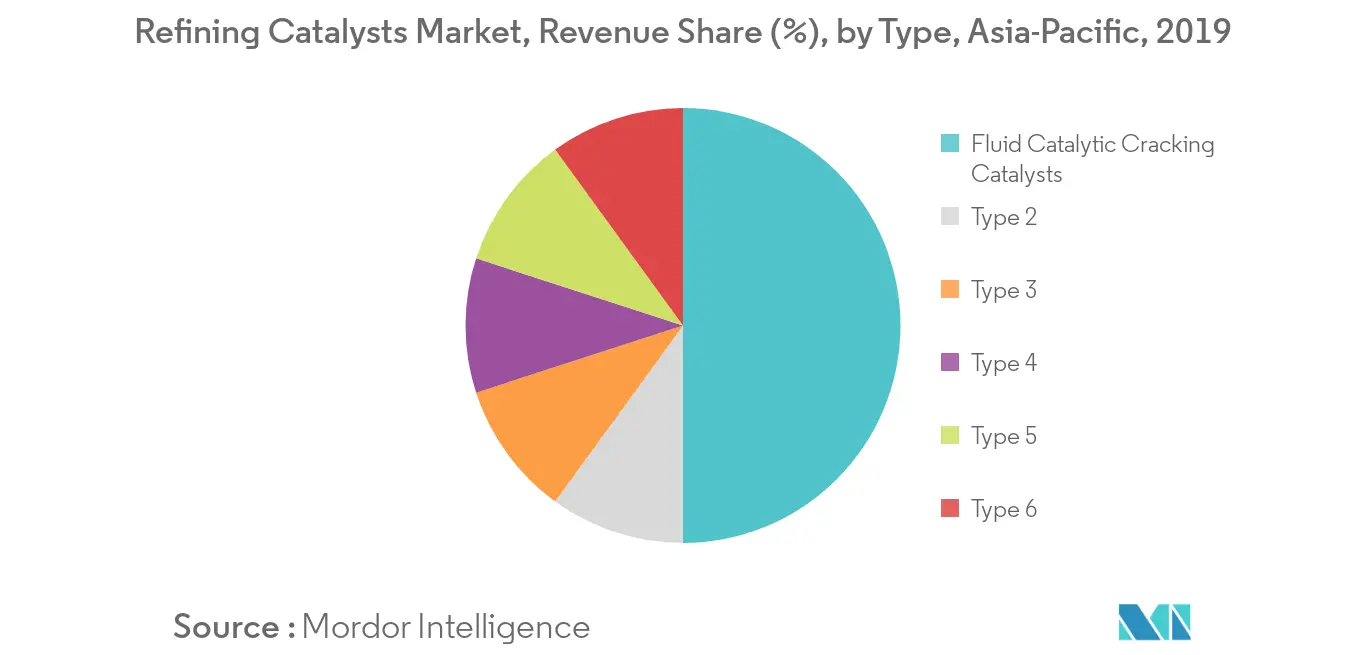

Fluid Catalytic Cracking (FCC)-Katalysatoren werden den Markt dominieren

- Das Fluid Catalytic Cracking (FCC)-Verfahren spielt in Raffinerien eine entscheidende Rolle bei der Herstellung leichterer Produkte aus Rohöl.

- Die FCC-Einheit hilft bei der Umwandlung einer Vielzahl von Zufuhrarten, wie z. B. gekracktem Gasöl, Gasöl, entasphaltierten Gasölen, Vakuum-/atmosphärischen Harzen und anderen, in leichtere und hochwertige Produkte, wie z. B. Dieselöl, Kerosin, LPG, Kerosin und Benzin.

- In der FCC-Einheit wird das Ausgangsmaterial bei hoher Temperatur und mäßigem Druck erhitzt. Gleichzeitig wird das Ausgangsmaterial mit einem Katalysator in Kontakt gebracht, der dabei hilft, die langkettigen Moleküle der hochsiedenden Kohlenwasserstoffflüssigkeiten in kleine Moleküle aufzuspalten, die dann in Form von Dämpfen gesammelt werden.

- Beim FCC-Verfahren werden die Katalysatoren in Form feiner Pulver eingesetzt. Bisher wurden Katalysatoren wie amorphes Siliciumdioxid-Aluminiumoxid zum Cracken von Vakuumgasölen in der FCC-Anlage verwendet. In den frühen 1960er Jahren wurde Zeolith jedoch als FCC-Katalysator kommerziell eingeführt, was einen bedeutenden Fortschritt in der Geschichte des katalytischen Crackens darstellte.

- Aufgrund der oben genannten Faktoren sind FCC-Katalysatoren von großer Bedeutung, um die Marktnachfrage nach Raffineriekatalysatoren im Prognosezeitraum anzukurbeln.

Beispiel herunterladen

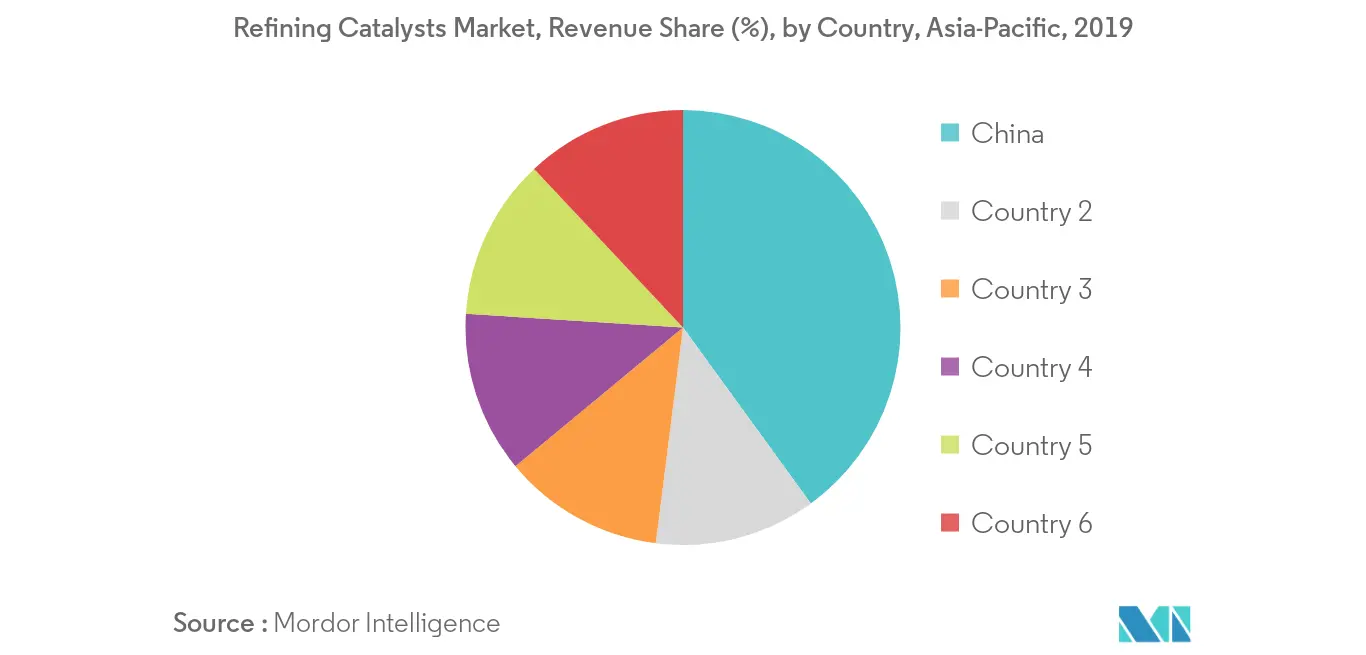

China wird den Markt dominieren

- China ist einer der größten Katalysatorkonsumenten mit hohen Wachstumsraten. Chinas Raffineriekapazität beträgt etwa 14.177.000 Barrel pro Tag, was etwa 14 % der weltweiten Raffineriekapazität ausmacht.

- Der Öl- und Gassektor in China wird von vier nationalen und provinziellen Ölunternehmen dominiert, darunter PetroChina, Sinopec, China National Offshore Oil Corporation (CNOOC) und Yanchang Petroleum. Auf PetroChina entfallen 31 % der gesamten Rohölraffinierungskapazität und auf Sinopec entfallen 45 % der gesamten Rohölraffinierungskapazität des Landes.

- Zhejiang Petrochemical aus China hat mit der ersten Phase seines Ölraffinierungs- und Petrochemiekomplexes begonnen, der bis 2020 in Betrieb gehen wird. Zu diesem Projekt werden zwei Ölraffinerien mit einer Kapazität von fast etwa 400.000 Barrel pro Tag beitragen.

- Chinas Nationale Entwicklungs- und Reformkommission (NDRC) hat ein Raffinerieprojekt von Risun Coal Chemicals Co. in der chinesischen Provinz Hebei mit einer erwarteten Produktionskapazität von 810.000 t Benzin, 2,5 Mio. t Kerosin sowie 3,37 Mio. t Diesel pro Jahr genehmigt Jahr.

- Aufgrund der oben genannten Faktoren wird der Markt für Raffinationskatalysatoren im Land im Prognosezeitraum voraussichtlich wachsen.

Beispiel herunterladen