Tamanho e Participação do Mercado de Máquinas Agrícolas do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

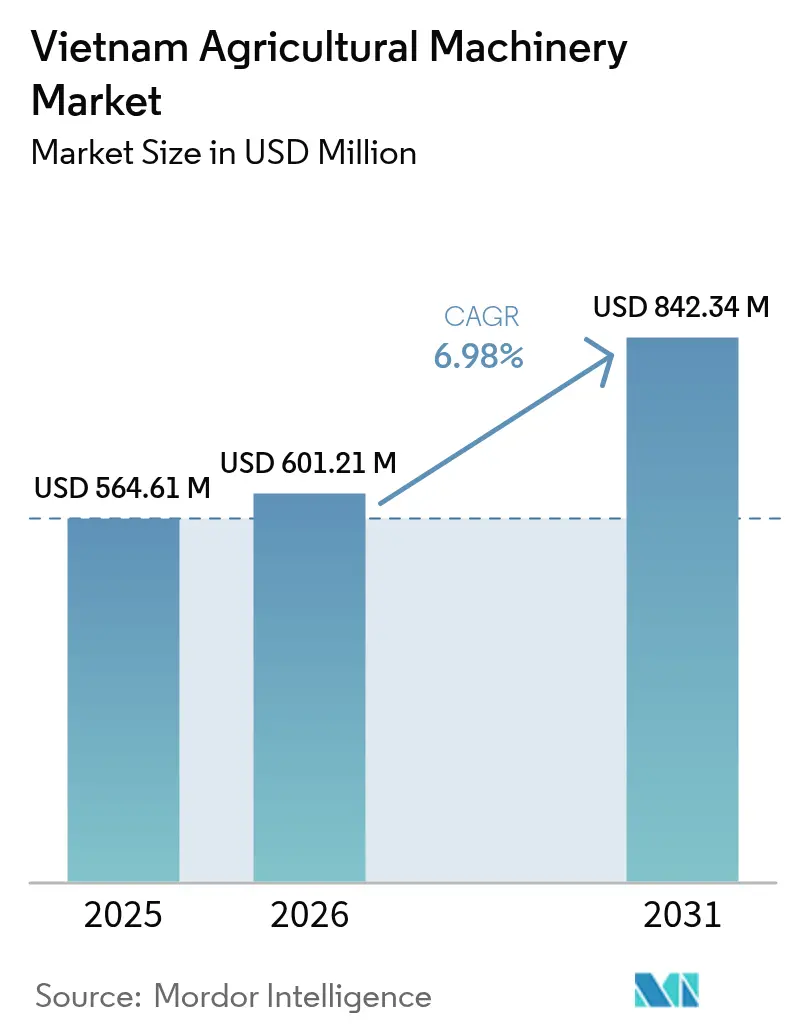

| Tamanho do mercado no ano base (2025) | 564.61 Milhões de dólares |

| Tamanho do Mercado (2026) | 601.21 Milhões de dólares |

| Tamanho do Mercado (2031) | 842.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

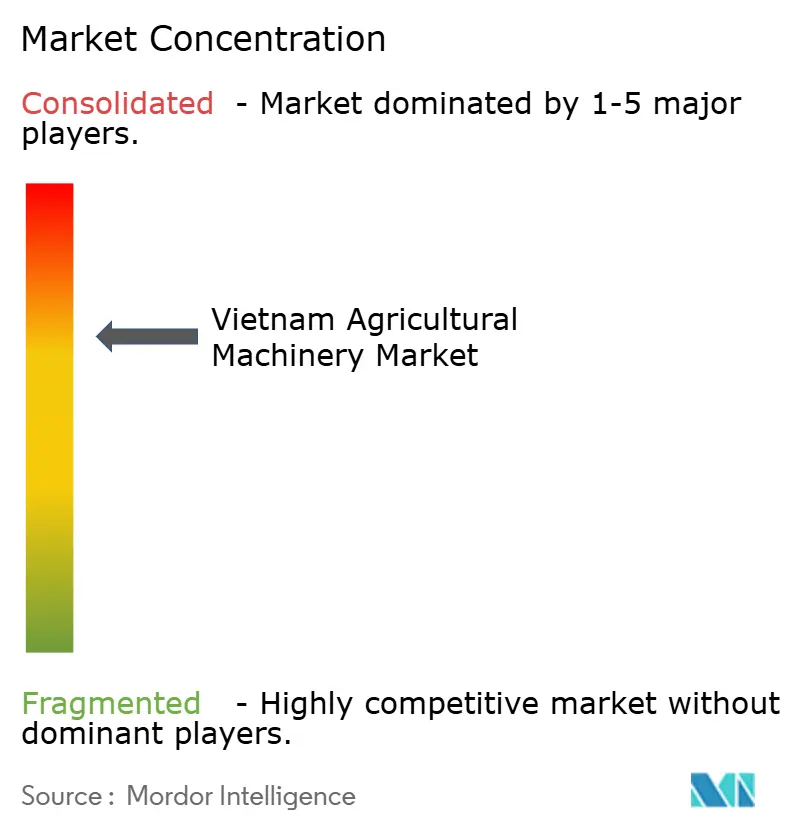

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas do Vietnã por Mordor Intelligence

O tamanho do mercado de máquinas agrícolas do Vietnã foi avaliado em USD 564,61 milhões em 2025 e estima-se que cresça de USD 601,21 milhões em 2026 para USD 842,34 milhões até 2031, a uma CAGR de 6,98% durante o período de previsão (2026-2031). A escassez de mão de obra, os incentivos de crédito vinculados a políticas públicas e a liquidez impulsionada pelas exportações estão reduzindo o período de retorno sobre o investimento em novas máquinas, mesmo que a propriedade rural mediana ainda trabalhe menos de um hectare. O esforço para certificar um milhão de hectares de arroz de baixa emissão está acelerando a demanda por tratores, colheitadeiras e drones habilitados com telemática, capazes de gerar dados de campo auditáveis. A rápida queda de custos nos serviços de pulverização por drone, juntamente com subsídios provinciais que cobrem até 50% das semeadeiras de precisão, está inclinando os pequenos agricultores para o modelo de pagamento por serviço em vez da aquisição direta. Enquanto isso, joint ventures entre montadoras domésticas e fornecedores sul-coreanos ou europeus estão localizando conjuntos motopropulsores e elevando o conteúdo de valor doméstico, criando opções de nível intermediário que equilibram as marcas japonesas premium e as importações chinesas de baixo custo.

Principais Conclusões do Relatório

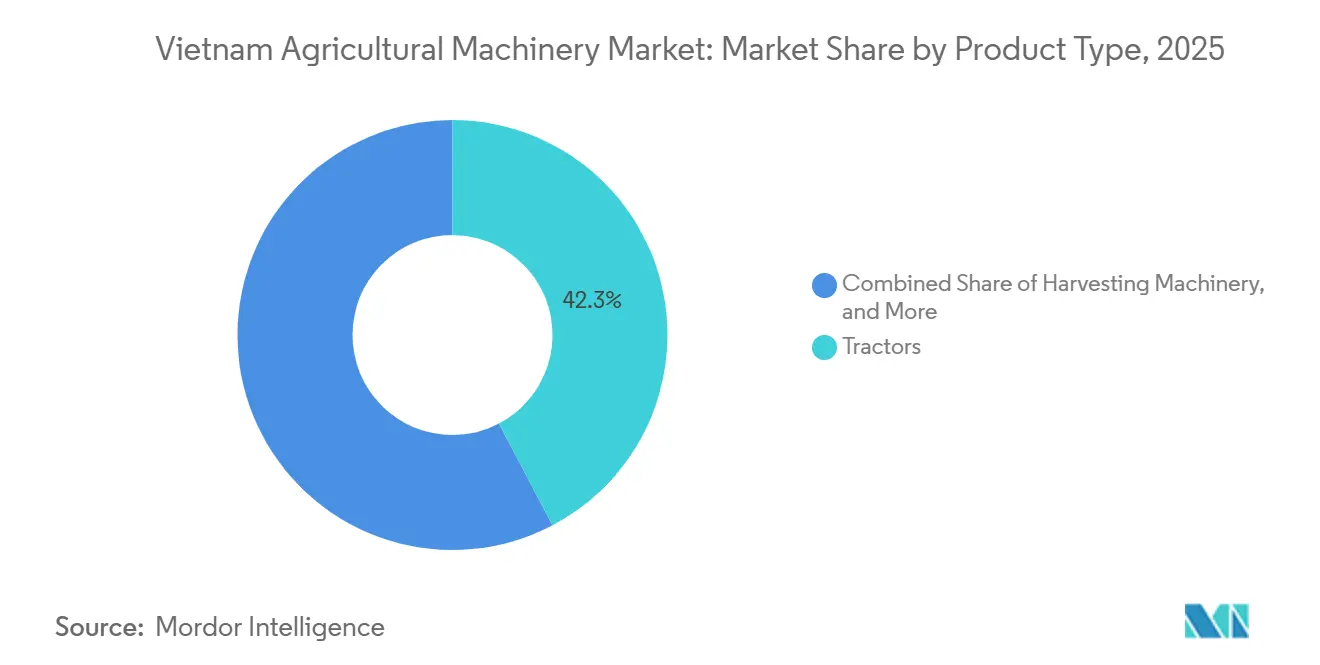

- Por tipo de produto, os tratores capturaram 42,3% da participação do mercado de máquinas agrícolas do Vietnã em 2025, enquanto a pulverização e os drones devem se expandir a uma CAGR de 7,8% até 2031.

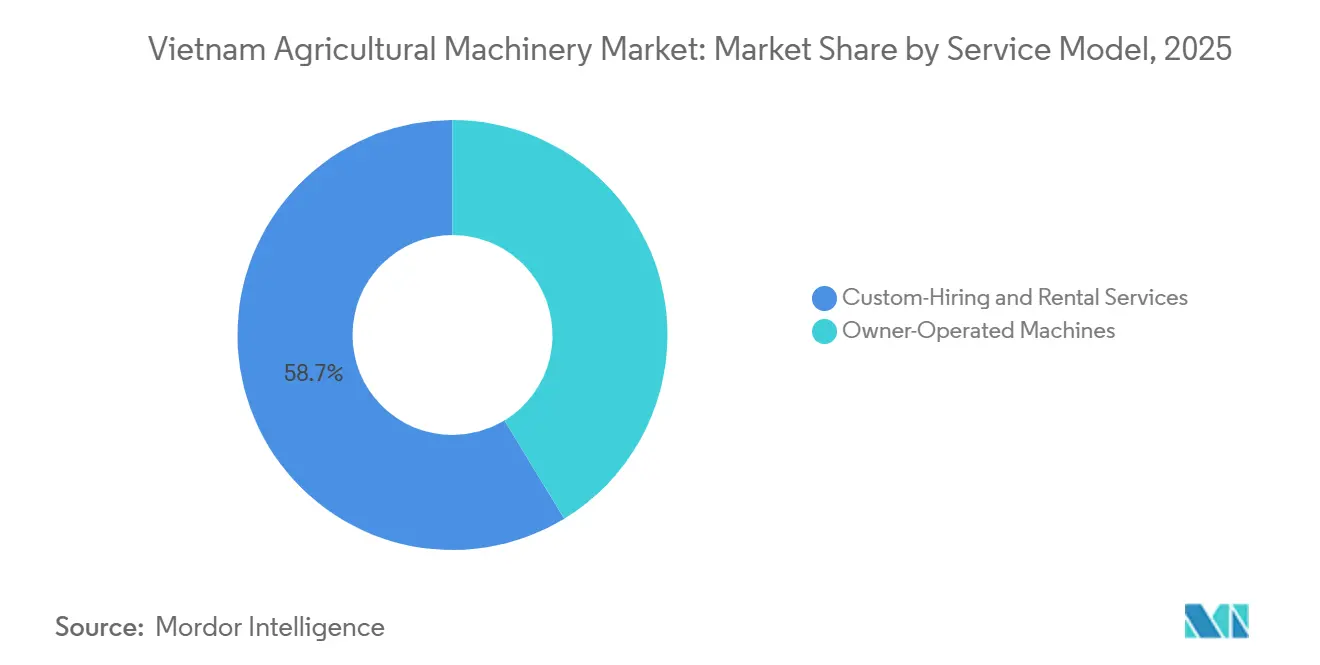

- Por modelo de serviço, os serviços de contratação personalizada e aluguel responderam por 58,7% do tamanho do mercado de máquinas agrícolas do Vietnã em 2025 e devem crescer a uma CAGR de 6,8% até 2031.

- Kubota Corporation, Yanmar Holdings Co., Ltd., Vietnam Engine and Agricultural Machinery Corp (VEAM), Truong Hai Group Corporation (THACO) e Deere & Company (TTC Bien Hoa) responderam por receita significativa no mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas Agrícolas do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do contingente de mão de obra agrícola | +1.1% | Nacional, mais acentuado nos Deltas do Mekong e do Rio Vermelho | Médio prazo (2-4 anos) |

| Expansão das linhas de crédito para mecanização subsidiadas pelo governo | +1.0% | Nacional, adoção inicial em Can Tho, An Giang e Dong Thap | Curto prazo (≤2 anos) |

| Aumento dos fluxos de caixa provenientes das exportações de arroz para financiar a modernização de máquinas | +1.1% | Províncias do Delta do Mekong | Curto prazo (≤2 anos) |

| Queda acentuada nos custos dos serviços de pulverização por drone | +0.8% | Nacional, concentrado nos Deltas do Rio Vermelho e do Mekong | Médio prazo (2-4 anos) |

| Impulso de localização por parte dos fabricantes de equipamentos originais domésticos | +0.6% | Províncias centrais, com transbordamento para o Delta do Mekong | Longo prazo (≥4 anos) |

| Plataformas de monetização de dados na propriedade rural impulsionando a demanda por telemática | +0.4% | Delta do Mekong e Planalto Central | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Contingente de Mão de Obra Agrícola

Em 2025, a força de trabalho agrícola no Vietnã representou 51,94% da força de trabalho rural, uma redução de 4,3% em relação a benchmarks anteriores. O Delta do Mekong registrou o declínio mais acentuado[1]Fonte: Escritório Geral de Estatísticas do Vietnã, "Resultados do Censo Rural, Agrícola e Pesqueiro de 2024", gso.gov.vn. A emigração, os choques climáticos e o envelhecimento da base de agricultores estão forçando os produtores a substituir a mão de obra manual por máquinas, ao mesmo tempo em que o contingente de operadores qualificados capazes de manusear colheitadeiras guiadas por Sistema de Posicionamento Global está se reduzindo. Os serviços de contratação personalizada dominam atualmente as janelas de colheita, mas os salários dos operadores disparam durante os períodos de pico, aumentando o interesse em equipamentos autônomos e semiautônomos. O boletim técnico da Kubota Corporation de janeiro de 2025 confirma pesquisas sobre automação em campos alagados adaptada para condições de monção. À medida que os custos de mão de obra continuam subindo, a mecanização deixa de ser uma opção e passa a ser uma estratégia de sobrevivência.

Expansão das Linhas de Crédito para Mecanização Subsidiadas pelo Governo

A circular bancária de julho de 2024 abriu o leasing financeiro para máquinas agrícolas, complementando uma carteira de crédito verde que atingiu 730 trilhões de dong vietnamitas (aproximadamente USD 29,5 bilhões) no final de 2024[2]Fonte: Banco Estatal do Vietnã, "Circular 26/2024/TT-NHNN sobre Leasing Financeiro para Equipamentos Agrícolas", sbv.gov.vn. Programas provinciais em Can Tho, An Giang e Dong Thap acrescentaram subsídios que cobrem até metade do custo de transplantadoras e semeadeiras de precisão. Projetos de capacitação do Banco Mundial reduzem ainda mais o risco dos credores ao ancorar parcerias público-privadas em cadeias de valor. Modelos cooperativos, como o Vinh Cuong em Ca Mau, relatam economias de custo por hectare de USD 6 a USD 8, pois o fluxo de crédito permite escalar frotas rapidamente. As montadoras domésticas, com preços 10% a 20% abaixo das importações, se beneficiam desproporcionalmente porque os subsídios tornam seus preços mais baixos ainda mais atrativos para os pequenos agricultores.

Aumento dos Fluxos de Caixa das Exportações de Arroz para Financiar a Modernização de Máquinas

As receitas de exportação de arroz atingiram USD 5,7 bilhões em 2024, apesar de volumes menores, canalizando nova liquidez para o mercado de máquinas agrícolas do Vietnã[3]Fonte: Alfândega do Vietnã, "Estatísticas de Exportação de Arroz do Vietnã 2024", customs.gov.vn. As variedades aromáticas premium elevaram as margens, levando os produtores em An Giang, Kien Giang e Dong Thap a substituir colheitadeiras antigas e investir em frotas de drones. O mandato de arroz de baixa emissão de um milhão de hectares vincula a conformidade à receita de créditos de carbono, de modo que as máquinas que registram dados de campo georreferenciados recebem prioridade nas listas de compras dos compradores. A irrigação por molhamento e secagem alternados requer bombas equipadas com sensores, impulsionando ainda mais a adoção de telemática. À medida que o arroz premium atrai preços mais elevados, o ciclo de modernização torna-se autorreforçante.

Plataformas de Monetização de Dados na Propriedade Rural Impulsionando a Demanda por Telemática

O lançamento em outubro de 2024 das plataformas RiceMoRe e FarMoRe introduziu monitoramento georreferenciado e verificação de créditos de carbono especificamente para o arroz de baixa emissão. Essas plataformas visam aprimorar a sustentabilidade fornecendo ferramentas para monitoramento preciso e incentivando práticas ambientalmente responsáveis. Em 2025, a plataforma AgriBrain da TTC AgriS incorporará rastreabilidade em blockchain e análises de inteligência artificial, permitindo que os agricultores documentem ganhos de produtividade de 15%-30% e monetizem créditos de redução de metano. Espera-se que essa plataforma simplifique a gestão de dados e melhore a tomada de decisões para os agricultores. O Ministério da Agricultura e Meio Ambiente pretende conectar 1 milhão de hectares de arrozais até 2026, com tratores e colheitadeiras transmitindo dados em tempo real. Essa iniciativa deve aprimorar significativamente a eficiência operacional e as práticas agrícolas orientadas por dados. Ensaios de campo em Hai Phong indicam que 45% das grandes propriedades já possuem drones, demonstrando a crescente adoção de tecnologias avançadas na agricultura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tamanho altamente fragmentado das propriedades rurais | -1.1% | Nacional, mais grave no Delta do Rio Vermelho | Longo prazo (≥4 anos) |

| Baixa eletrificação rural dificultando tratores elétricos | -0.7% | Províncias remotas, domicílios do quintil mais pobre | Longo prazo (≥4 anos) |

| Crescentes ameaças de cibersegurança às máquinas conectadas | -0.4% | Nacional, mais concentrado onde a adoção da Internet das Coisas é elevada | Médio prazo (2-4 anos) |

| Escassez de operadores qualificados inflacionando os custos de serviço | -0.9% | Nacional, aguda no Delta do Mekong e no Planalto Central | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Tamanho Altamente Fragmentado das Propriedades Rurais

O Vietnã possui muitas propriedades distribuídas em inúmeras parcelas, com tamanho médio inferior a um hectare. Entre essas, a maioria opera em pequenos lotes. Essa fragmentação significativa limita as economias de escala, pois o transporte de máquinas como colheitadeiras para pequenos lotes reduz os ganhos de eficiência. Além disso, campos de formato irregular e caminhos estreitos dificultam o uso de implementos agrícolas maiores. As leis fundiárias impõem restrições à consolidação, limitando as propriedades no Delta do Mekong e em outras regiões. A menos que máquinas ultracompactas sejam desenvolvidas ou que as regulamentações de posse da terra sejam revisadas, essa limitação estrutural deve continuar dificultando o crescimento do mercado de máquinas agrícolas do Vietnã.

Crescentes Ameaças de Cibersegurança às Máquinas Conectadas

Pesquisas revelam que muitos domicílios rurais não têm acesso a informações sobre agricultura digital, enquanto outros enfrentam restrições financeiras, ressaltando preocupações relacionadas à soberania de dados. À medida que as máquinas agrícolas enviam dados de colheita para painéis baseados em nuvem, as questões relativas à propriedade dos dados de produtividade estão se tornando mais proeminentes. O recém-criado Ministério da Agricultura e Meio Ambiente planeja distribuir dados de satélite e sensores em 1 milhão de hectares, potencialmente aumentando o risco de violações de dados. O acesso limitado à banda larga rural complica ainda mais as atualizações de software, e nenhum fabricante de equipamentos originais doméstico oferece atualmente inicialização segura ou autenticação multifator como recursos padrão. Um ataque cibernético bem-sucedido poderia interromper frotas de máquinas durante a colheita, posicionando a cibersegurança como um fator de custo cada vez mais significativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Ancoram a Mecanização enquanto Drones Avançam

Os tratores detinham 42,3% da participação do mercado de máquinas agrícolas do Vietnã em 2025, refletindo seu papel central no preparo do solo em 7,7 milhões de hectares de arrozais. As unidades de tração nas quatro rodas com menos de 35 cavalos de potência dominam porque navegam em taipas estreitas e campos alagados. O mercado de máquinas agrícolas do Vietnã para tratores deve crescer em consonância com as linhas de crédito que reduzem os custos iniciais e com a localização que diminui os preços. Kubota Corporation e Yanmar Holdings Co., Ltd. estão aprimorando modelos de 20 a 40 cavalos de potência com recursos autônomos para suprir a lacuna de mão de obra, enquanto as montadoras domésticas perseguem a faixa abaixo de USD 10.000. Os agricultores que substituem unidades de duas rodas preferem modelos compactos de quatro rodas que também podem ser usados como transporte, ampliando a base endereçável.

A pulverização e os drones, embora representem apenas uma fatia de receita de dígito único médio hoje, registrarão o crescimento mais rápido, a uma CAGR de 7,8% até 2031. A paridade de custo unitário com a pulverização manual e economias de mão de obra de até 75% sustentam essa expansão. O tamanho do mercado de máquinas agrícolas do Vietnã para drones poderia acelerar ainda mais se as regras de licenciamento de pilotos padronizassem a segurança e desbloqueassem a cobertura de seguros. Os registros já ultrapassam 2.800 unidades, e a Real-time Robotics subcota as importações em 20%-30%. Como os drones capturam imagens de culturas em tempo real, eles se alinham com a verificação de créditos de carbono, oferecendo aos adotantes uma segunda fonte de receita.

Por Modelo de Serviço: Serviços de Contratação Personalizada e Aluguel Dominam, mas a Propriedade Persiste

Os serviços de contratação personalizada e aluguel responderam por 58,7% do mercado de máquinas agrícolas do Vietnã em 2025 e são o serviço de crescimento mais rápido, com uma CAGR de 6,8% durante 2026-2031. O modelo se adapta a um cenário em que dois terços das propriedades cultivam menos de meio hectare e não conseguem amortizar grandes ativos. O financiamento de arrendamento com opção de compra, legalizado em 2024, permite que os prestadores de serviços atualizem suas frotas com mais frequência, garantindo que máquinas mais novas se tornem acessíveis aos pequenos agricultores. Cooperativas como a Vinh Cuong demonstram que recursos compartilhados podem reduzir os custos por hectare, tornando a mecanização viável mesmo para agricultores de subsistência.

As máquinas operadas pelo proprietário continuam sendo uma área significativa de despesa, pois 150.000 propriedades comerciais, com média de seis hectares cada, superam os níveis de utilização de ponto de equilíbrio. A participação em programas de créditos de carbono está incentivando alguns produtores a considerar a propriedade devido à necessidade de acesso ininterrupto aos registros de telemática. Se as plataformas de verificação permitirem que os locatários acessem os dados das máquinas de forma contínua, a contratação personalizada provavelmente permanecerá dominante. Na ausência de tal acesso, os agricultores de exportação premium podem voltar a possuir equipamentos especializados, particularmente drones equipados com sensores integrados.

Análise Geográfica

O Delta do Mekong continua sendo o motor do mercado de máquinas agrícolas do Vietnã, tendo atingido a mecanização quase total do preparo do solo até 2023 e processando 98% do arroz com colheitadeiras. As receitas de exportação forneceram capital suficiente para a substituição de colheitadeiras e frotas de drones. A região também está na vanguarda da implementação de protocolos de arroz de baixa emissão, que exigem registro por telemática. Can Tho pretende ter hectares sob cultivo de baixa emissão, indicando demanda consistente por equipamentos apesar dos crescentes riscos climáticos.

O Delta do Rio Vermelho possui a maior densidade de empresas de contratação personalizada, com a maioria das propriedades abaixo de 0,5 hectare e escassez significativa de mão de obra. Os orçamentos municipais de Hanói ajudam a financiar a compra de drones, enquanto Hai Phong registra significativa propriedade de drones entre grandes propriedades rurais. As máquinas ultracompactas encontram aqui sua principal base de compradores, e qualquer política que facilite a consolidação fundiária desbloquearia maior demanda por cavalos de potência em tratores.

As propriedades do Planalto Central têm em média 1,83 hectares, as maiores do país, e se diversificam em laticínios e bovinos de corte, de modo que as vendas de máquinas de forragem crescem a partir de uma base baixa. As regiões montanhosas do norte, limitadas pela instabilidade da rede elétrica, classificadas em 113º lugar mundialmente em qualidade de eletricidade, permanecem dependentes de diesel e atrasadas na mecanização. As lacunas de infraestrutura significam que a maioria dos projetos piloto de tratores elétricos ocorrerá primeiro nos deltas, ampliando a diferença de desempenho regional até que as melhorias na rede elétrica alcancem as áreas montanhosas.

Panorama regulatório

O quadro de políticas de máquinas agrícolas do Vietnã vincula a execução da estratégia de mecanização a mecanismos financeiros e fiscais. O Ministério da Agricultura e do Ambiente continua a implementar a estratégia de mecanização e processamento agrícola por meio da Decisão 3394/QD-BNN-KTHT (2023), enquanto a Circular 26/2024/TT-NHNN do Banco Estatal do Vietnã apoia o arrendamento financeiro de equipamentos agrícolas, ampliando o acesso a atualizações de frota para cooperativas e prestadores de serviços de contratação personalizada.

O cumprimento técnico e o tratamento tributário também foram esclarecidos para categorias-chave de máquinas. Em 2025, o Ministério da Agricultura e do Ambiente emitiu a Circular 98/2025/TT-BNNMT, estabelecendo o QCVN 89:2025/BNNMT (cortadores de grama manuais) e o QCVN 90:2025/BNNMT (colheitadeiras combinadas). A Circular 101/2025/TT-BNNMT orientou então máquinas agrícolas de uso especial a se qualificarem para uma alíquota de IVA de 5%. Em 2026, o Decreto 268/2026/NĐ-CP sobre extensão agrícola (em vigor a partir de 20 de agosto de 2026) substituiu o Decreto 83/2018/NĐ-CP, atualizando o mecanismo pelo qual os programas de extensão podem apoiar o treinamento em mecanização, demonstrações e difusão tecnológica.

Cenário Competitivo

O mercado de máquinas agrícolas do Vietnã é moderadamente concentrado, com Kubota Corporation, Yanmar Holdings Co., Ltd., Vietnam Engine and Agricultural Machinery Corp (VEAM), Truong Hai Group Corporation (THACO) e Deere & Company (TTC Bien Hoa) respondendo por uma parcela majoritária do mercado de máquinas agrícolas do Vietnã em 2025. Kubota Corporation e Yanmar Holdings Co., Ltd. dominam o mercado premium de tratores e colheitadeiras. Sua força reside em redes de revendedores em todo o país e em serviços focados no tempo de atividade.

As montadoras domésticas estão escalando. A Vietnam Engine and Agricultural Machinery Corp (VEAM) investe em soldagem robótica para elevar a qualidade e visa aumentar a participação em tratores até 2026. A joint venture da Truong Hai Group Corporation (THACO) com a LS Mtron Co., Ltd. busca 50% de conteúdo local, alinhando-se com as preferências tarifárias. A nova planta de motores da Kim Long Motor reduz a dependência de conjuntos motopropulsores importados e viabiliza exportações para o Camboja e o Laos.

A estratégia agora se bifurca: os players premium correm em direção à autonomia e à análise de dados, enquanto as marcas de nível intermediário competem em preço e pós-venda localizado. A Real-time Robotics reduz os custos de drones ao mesmo tempo em que oferece suporte em língua vietnamita. Startups de tecnologia agrícola agregam dados de máquinas de múltiplas marcas, reduzindo o aprisionamento tecnológico. Há espaço em branco em unidades robóticas ultracompactas para lotes abaixo de um hectare e em plataformas integradas de créditos de carbono, áreas ainda não exploradas pelos incumbentes.

Líderes do Setor de Máquinas Agrícolas do Vietnã

Kubota Corporation

Vietnam Engine & Agricultural Machinery Corp (VEAM)

Yanmar Holdings Co., Ltd.

Truong Hai Group Corporation (THACO)

Deere & Company (TTC Bien Hoa)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas que vinculam a mecanização à rastreabilidade digital e à produção de baixa emissão criam oportunidades específicas para equipamentos conectados e serviços habilitados por dados que os pequenos agricultores podem acessar por meio de cooperativas. A Resolução 85/NQ-CP (4 de abril de 2026) elevou a agricultura digital, a agricultura circular e os projetos verdes, reforçando a demanda por pacotes de máquinas que combinam tratores, colheitadeiras e pulverização/drones com captura de dados, trilhas de auditoria e ferramentas de consultoria. Com sistemas de rastreabilidade operando em pelo menos 26 províncias e cidades usando mapeamento baseado em código QR e IoT, fabricantes de equipamentos (OEMs) e prestadores de serviços podem empacotar sensores, telemática e documentação pronta para conformidade em ofertas de contratação personalizada para o arroz e outras cadeias de valor orientadas à exportação.

O caminho de comercialização mais imediato parece ser a integração de plataformas liderada por cooperativas, apoiada por parceiros governamentais e internacionais. A Fase 3 do Southern Hemisphere Project, apoiada pelo METI do Japão, começou em abril de 2026 para integrar plataformas de agricultura digital (WACA, FaceFarm, Hanbai) em 400 cooperativas agrícolas em 20 províncias, criando um canal para módulos de gestão agrícola vinculados a máquinas e fluxos de dados padronizados. Incentivos fiscais também apoiam a compra de máquinas de uso especial definidas por meio da orientação de IVA de 5% sob a Circular 101/2025/TT-BNNMT, que incentiva atualizações sincronizadas que reduzem as perdas pós-colheita. Separadamente, o Vietnam Agri-Food Innovation Program (VAFIP) 2026-2030, lançado em julho de 2026 com participação de empresas como a CP Vietnam Livestock Corporation, oferece uma via de entrada público-privada para fornecedores que oferecem manutenção habilitada por IA, conteúdo de treinamento de operadores e gestão de frotas multimarcas para operadores de locação e cooperativas.

Desenvolvimentos recentes do setor

- Junho de 2026: A VEAM aprovou seu plano de desenvolvimento 2026-2030 em sua Assembleia Geral Anual de 2026, incluindo um programa de investimento orçado em cerca de 260 milhões de USD para novos projetos. O plano visa aprimorar a capacidade de fabricação doméstica e ampliar o escopo para localização e parcerias com fornecedores em toda a cadeia de valor de máquinas e trens de força do Vietnã.

- Outubro de 2025: O Departamento de Cooperação e Desenvolvimento Rural do Vietnã e a Kubota Corporation assinaram um memorando de entendimento para estabelecer um centro de logística agrícola verde no Delta do Mekong, que inclui a implantação do sistema digital KSAS Simple Connect da Kubota para cooperativas. O acordo vincula a mecanização à logística e à gestão agrícola habilitada por dados, fortalecendo a presença da plataforma da Kubota em regiões de arroz orientadas à exportação.

- Fevereiro de 2024: O Banco Estatal do Vietnã emitiu a Circular 26/2024/TT-NHNN, permitindo o arrendamento financeiro de máquinas e equipamentos agrícolas. Ao expandir o arrendamento como uma via de financiamento, a circular melhorou os ciclos de renovação de frota para prestadores de serviços de contratação personalizada e cooperativas, apoiando um acesso mais amplo a tratores e colheitadeiras de especificação mais alta sem a propriedade total antecipada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das máquinas agrícolas vendidas e utilizadas no Vietnã para operações agrícolas essenciais, incluindo preparação do solo, plantio, cuidado com as culturas e colheita, ao longo das rotas típicas de compra e uso observadas no país.

Exclusões de escopo: excluímos ferramentas manuais e pequenos implementos não mecanizados, juntamente com linhas de processamento de alimentos pós-colheita que são usadas principalmente após as culturas deixarem a porteira da fazenda.

Visão geral da segmentação

- Por Tipo de Produto

- Tratores

- Por Potência do Motor

- Menos de 15 CV

- 15 a 30 CV

- 31 a 45 CV

- 46 a 75 CV

- Mais de 75 CV

- Por Tipo de Tração

- Tração nas Duas Rodas

- Tração nas Quatro Rodas

- Por Potência do Motor

- Máquinas de Colheita

- Máquinas de Plantio e Semeadura

- Pulverização e Drones

- Máquinas de Feno e Forragem

- Outros Tipos de Produtos

- Tratores

- Por Modelo de Serviço

- Máquinas Operadas pelo Proprietário

- Serviços de Contratação Personalizada e Aluguel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a primeira versão da estrutura de mercado e ancorar o modelo a sinais visíveis no Vietnã. Fontes públicas como as publicações do Escritório Geral de Estatística do Vietnã, publicações do Ministério da Agricultura e Desenvolvimento Rural e estatísticas de comércio alfandegário ajudaram-nos a entender as tendências de importação de máquinas, a direção da mecanização agrícola e a intensidade de cultivo por principais regiões.

Para manter as suposições fundamentadas, também consultamos fontes como a FAOSTAT, indicadores do Banco Mundial e artigos revisados por pares que discutem taxas de mecanização e disponibilidade de mão de obra na agricultura vietnamita. Relatórios anuais de empresas, catálogos de produtos, apresentações a investidores e imprensa local respeitável foram usados para verificar cruzadamente os movimentos de preços e os padrões de distribuição. Quando necessário, assinaturas pagas foram usadas para inteligência financeira de empresas, bancos de dados de patentes e visões de importação e exportação em nível de envio para reduzir lacunas em torno do mix de produtos. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar a narrativa de demanda que a pesquisa documental não consegue mostrar totalmente, especialmente sobre como os agricultores compram, financiam e usam máquinas (unidades próprias versus contratação personalizada e locação). Conversamos com uma combinação de fabricantes e importadores, revendedores e redes de serviço, grandes operadores agrícolas e especialistas locais, e então usamos essas contribuições para confirmar padrões de adoção por principais tipos de cultura e testar as suposições de preços e substituição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 17% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Empresas menores: 21% | Gerentes: 45% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda nacional por máquinas é reconstruída a partir da base de atividade agrícola e de culturas no Vietnã, sendo então filtrada pela adoção de mecanização para chegar ao conjunto de demanda por equipamentos. Na prática, variáveis como área colhida de arroz e culturas industriais, número de ciclos de cultivo, disponibilidade de mão de obra rural, vida média das máquinas e cronograma de substituição, e volumes de importação de máquinas são usadas para moldar a curva de demanda anual.

Após a construção da primeira aproximação, os totais são verificados cruzadamente usando aproximações bottom-up seletivas, como amostragem de preços médios de venda por classe de equipamento, verificações de canal com revendedores e uma consolidação limitada de volumes de fornecedores onde a visibilidade está disponível. Quando surgem lacunas na visão bottom-up, o ajuste é feito por meio de mecanismos explícitos, como mudanças no mix de produtos e utilização de frotas de contratação personalizada, em vez de forçar um censo completo de fornecedores.

Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas sobre os principais fatores, incluindo apoio governamental à mecanização, disponibilidade de crédito, movimento salarial em áreas rurais e o ritmo de consolidação agrícola. O modelo é então estendido ano a ano usando limites realistas de adoção e uma lógica de progressão de preços que separa o movimento cambial das mudanças reais de preços, quando possível.

Validação de dados e ciclo de atualização

A validação é feita em várias etapas para que os números finais não dependam de uma única fonte ou suposição. Comparamos os resultados com sinais independentes, como direção das importações, padrões de cultivo e mudanças visíveis na penetração de equipamentos, e então verificamos saltos de ano a ano que não correspondem ao que os usuários relatam no terreno.

Antes da aprovação final, as anomalias são revisadas por outro analista, e as suposições-chave são reverificadas com ligações de acompanhamento quando a variação é significativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes podem alterar a demanda, como mudanças de política, movimentos cambiais acentuados ou picos súbitos nas importações. Pouco antes da entrega, uma nova revisão é concluída para que a visão reflita os pontos de dados mais recentes disponíveis.

Comparação do dimensionamento do mercado vietnamita de máquinas agrícolas da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para máquinas agrícolas no Vietnã podem parecer muito distantes porque cada publicador delimita o mercado de forma ligeiramente diferente e, em seguida, usa proxies diferentes para traduzir a atividade agrícola em demanda por equipamentos. As diferenças também vêm do ano usado como referência, da forma como os preços são convertidos em USD e de se a contratação personalizada e a atividade de locação são contadas como parte do mercado.

A tabela aponta para uma ampla dispersão, e no modelo da Mordor Intelligence o total inclui a demanda por máquinas ligada a compras por proprietários-operadores, bem como a via de contratação personalizada e serviços de locação, o que tende a elevar o valor contabilizado em comparação com estimativas que apenas somam faturas de venda de equipamentos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,56 bilhão de USD (2025) | |

| Publicador de Pesquisa do Setor A | 0,28 bilhão de USD (2025) | Tende a focar apenas no valor de vendas de equipamentos, o que pode subestimar mercados onde as frotas de contratação personalizada e locação são uma via importante de acesso a máquinas, e onde a rotatividade de equipamentos usados é alta. |

| Publicador de Pesquisa Global B | 0,43 bilhão de USD (2025) | Frequentemente usa uma cesta de equipamentos mais restrita e aplica suposições uniformes de adoção e escalonamento de preços, o que pode não captar os padrões específicos de intensidade de cultivo do Vietnã e o ciclo de substituição mais rápido observado em frotas de uso intenso. |

Quando o mesmo país é medido com diferentes inclusões, os totais naturalmente divergem, mesmo que a narrativa de crescimento pareça semelhante. Ao manter o escopo vinculado à forma como as máquinas são realmente acessadas no Vietnã e ao conectar o modelo a sinais de atividade observáveis, o número final se torna mais fácil de reconciliar e repetir de ano para ano.

Principais Questões Respondidas no Relatório

Com que velocidade os gastos com mecanização crescerão no Vietnã?

O mercado de máquinas agrícolas do Vietnã deve se expandir a uma taxa de crescimento anual composta de 6,98% de 2026 a 2031.

Qual categoria de produto detém a maior participação em vendas?

Os tratores lideraram com 42,3% da participação do mercado de máquinas agrícolas do Vietnã em 2025.

Por que a contratação personalizada é tão comum entre os agricultores vietnamitas?

Dois terços das propriedades cultivam menos de 0,5 hectare, tornando os serviços de aluguel mais econômicos do que a aquisição de máquinas.

O que está impulsionando a demanda por drones agrícolas?

Os custos de serviço caíram para USD 4 a USD 7 por hectare, enquanto as economias de mão de obra chegam a 75%, tornando os drones competitivos em custo.

Como a política governamental apoia a compra de máquinas?

Uma circular bancária de 2024 permite o financiamento por arrendamento e programas provinciais subsidiam até 50% dos custos de equipamentos de precisão.

Quais regiões geram a maior demanda por máquinas?

O Delta do Mekong e o Delta do Rio Vermelho dominam devido à orientação para exportação de arroz e à elevada escassez de mão de obra.

Página atualizada pela última vez em: