Tamanho e Participação do Mercado de Móveis Residenciais do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

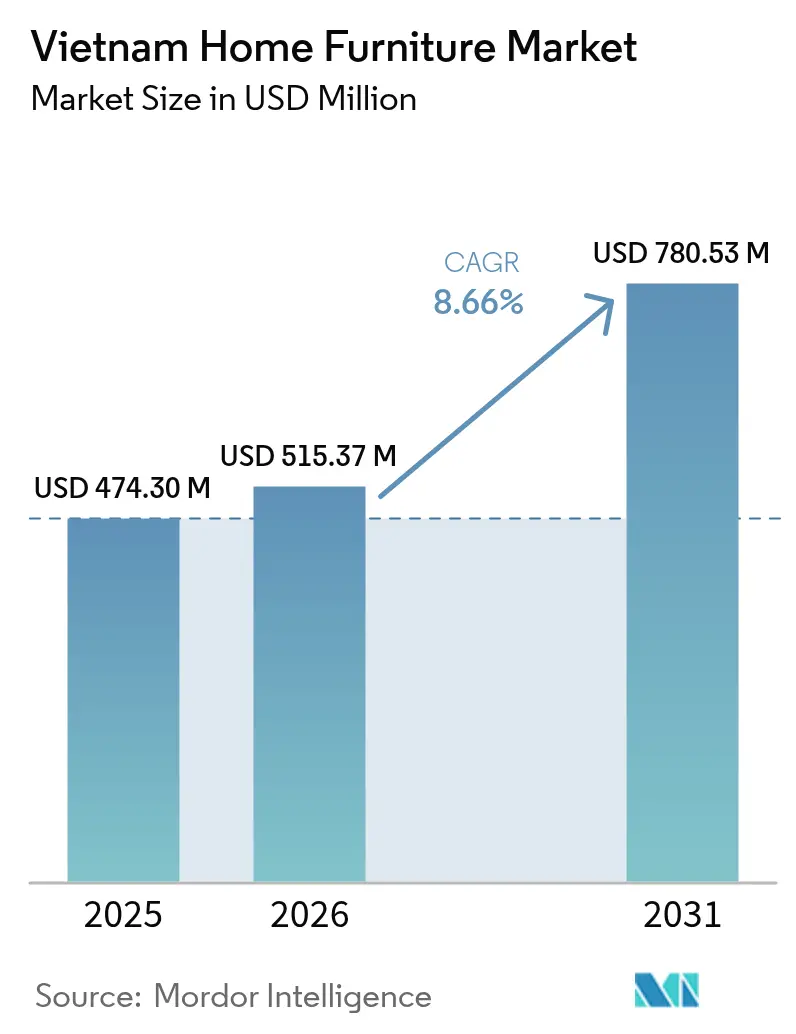

| Tamanho do mercado no ano base (2025) | 474.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 515.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 780.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais do Vietnã por Mordor Intelligence

O tamanho do mercado de móveis residenciais do Vietnã foi avaliado em USD 474,30 milhões em 2025 e estima-se que cresça de USD 515,37 milhões em 2026 para atingir USD 780,53 milhões até 2031, a um CAGR de 8,66% durante o período de previsão (2026-2031). O robusto crescimento econômico, a expansão da renda da classe média urbana e os programas habitacionais apoiados pelo governo estão impulsionando a demanda em todas as faixas de preço. Os influxos de investimento direto estrangeiro no processamento e na fabricação mantêm a tecnologia de produção atualizada e os custos competitivos. A rápida adoção do comércio eletrônico amplia o acesso aos compradores rurais e das cidades secundárias, enquanto o aumento dos preços dos apartamentos cria um efeito riqueza que canaliza a renda disponível para melhorias domésticas. Em conjunto, essas forças reforçam a emergência do Vietnã como o polo mais dinâmico de produção e consumo de móveis do Sudeste Asiático.

Principais Conclusões do Relatório

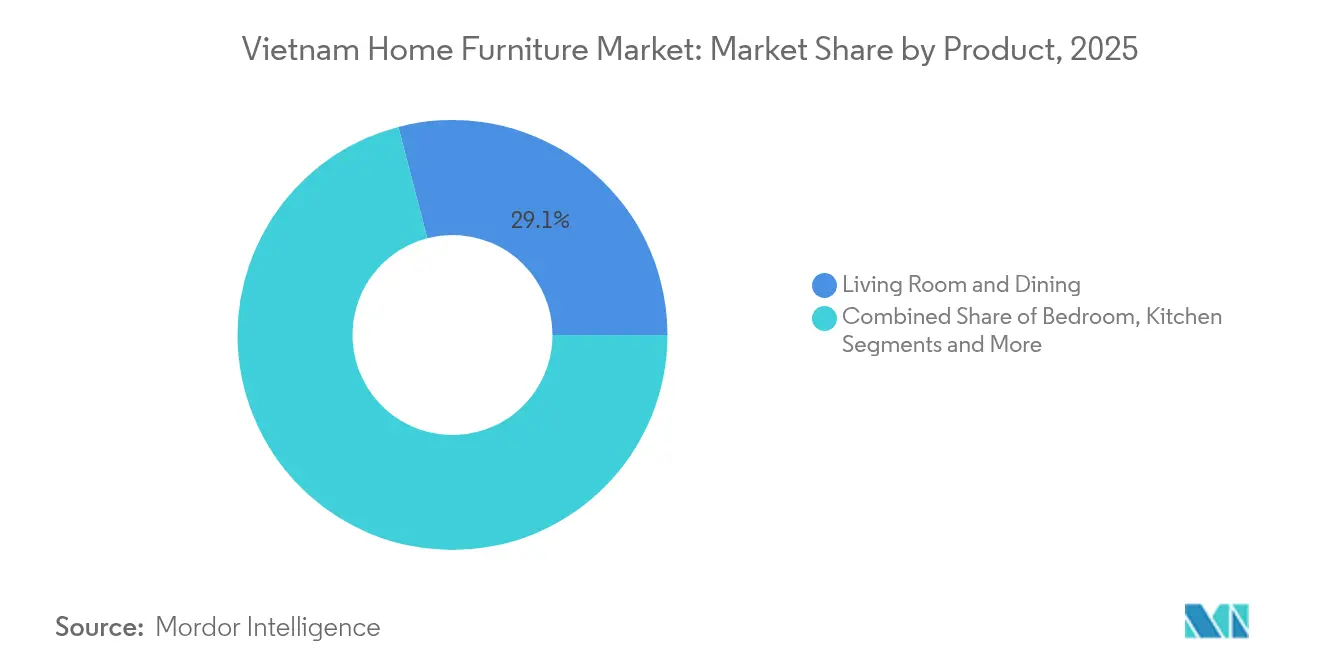

- Por categoria de produto, os Móveis de Sala de Estar e Sala de Jantar lideraram com 29,05% de participação na receita em 2025; os Móveis de Escritório Doméstico têm projeção de expansão a um CAGR de 11,25% até 2031.

- Por material, a madeira capturou 58,14% da participação de mercado de móveis residenciais do Vietnã em 2025, enquanto os materiais plásticos e poliméricos têm previsão de crescimento a um CAGR de 12,35% até 2031.

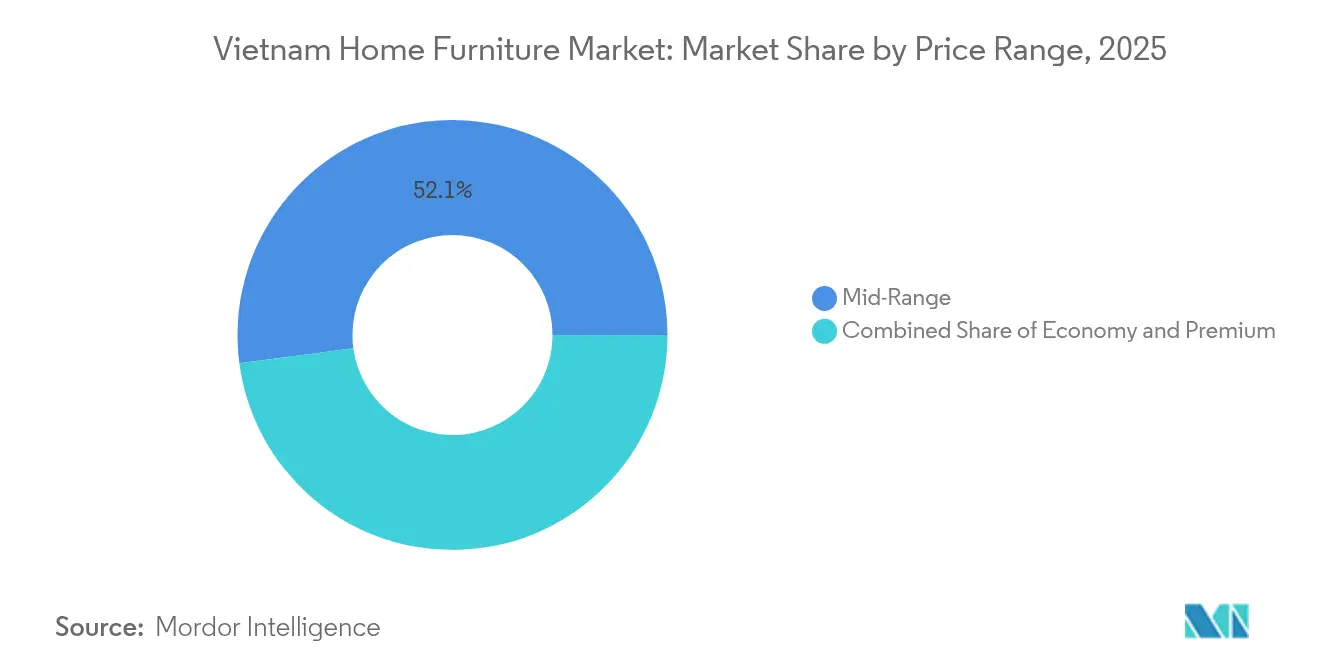

- Por faixa de preço, as ofertas intermediárias representaram 52,10% da participação no tamanho do mercado de móveis residenciais do Vietnã em 2025; os produtos premium estão projetados para avançar a um CAGR de 11,05% no mesmo período.

- Por canal de distribuição, as lojas especializadas em móveis detinham 45,60% da participação de mercado de móveis residenciais do Vietnã em 2025; os canais online devem registrar um CAGR de 13,35% até 2031.

- Por geografia, o sul do Vietnã comandava 39,10% da participação no tamanho do mercado de móveis residenciais do Vietnã em 2025, enquanto o norte do Vietnã tem previsão de crescimento a um CAGR de 9,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais do Vietnã

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível da classe média | 2.1% | Nacional, com concentração em Ho Chi Minh e Hanói | Médio prazo (2-4 anos) |

| Expansão da construção residencial e projetos habitacionais urbanos | 1.8% | Sul e Norte do Vietnã, centros urbanos | Longo prazo (≥ 4 anos) |

| Crescimento robusto das plataformas nacionais de comércio eletrônico | 1.5% | Nacional, com maior penetração em áreas urbanas | Curto prazo (≤ 2 anos) |

| Influxos de investimento direto estrangeiro na fabricação de móveis | 1.3% | Binh Duong, Ho Chi Minh e zonas industriais | Médio prazo (2-4 anos) |

| Adoção de móveis multifuncionais para apartamentos pequenos | 1.2% | Centros urbanos, particularmente Hanói e Ho Chi Minh | Curto prazo (≤ 2 anos) |

| Iniciativa governamental para silvicultura sustentável e madeira certificada | 0.9% | Nacional, com foco nas regiões florestais do Vietnã Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média

O Vietnã conta com uma classe média urbana em rápida expansão, cujo poder de compra sustenta o mercado de móveis residenciais do Vietnã. As vendas no varejo superaram USD 252 bilhões em 2024 e estão em trajetória para atingir USD 350 bilhões até 2025, com as famílias canalizando mais ganhos para bens de estilo de vida. A maior frequência de substituição de móveis sinaliza uma mudança da utilidade básica para a diferenciação por design e marca. A acelerada adoção do trabalho remoto eleva a demanda por mesas e cadeiras ergonômicas entre os jovens profissionais. Os ganhos de renda, portanto, sustentam tanto o núcleo intermediário quanto os nichos premium do mercado de móveis residenciais do Vietnã. A tendência beneficia especialmente os segmentos de Móveis de Escritório Doméstico e Premium, à medida que os arranjos de trabalho remoto e os padrões de consumo orientados ao status redefinem os comportamentos de compra.

Expansão da Construção Residencial e Projetos Habitacionais Urbanos

As metas do governo para 1 milhão de unidades habitacionais sociais até 2030, somadas aos grandes pipelines de incorporadoras, adicionam volume direto para os fornecedores de móveis[1]Fonte: Departamento de Comércio dos EUA, "Atualização do setor de construção do Vietnã 2025," trade.gov . A Vinhomes sozinha entregou quase 15.000 residências em 2023, ilustrando a escala da demanda de consumo final. Os projetos de apartamentos enfatizam layouts que economizam espaço, favorecendo peças modulares e multifuncionais. Os desembolsos com infraestrutura pública sustentam um crescimento anual de 7% na construção até 2027. O ciclo de conclusão previsível oferece aos fabricantes um cronograma claro para o planejamento de estoque dentro do mercado de móveis residenciais do Vietnã. As iniciativas de construção verde, com aproximadamente 430 projetos certificados expandindo-se para 582 até 2030, criam oportunidades para fornecedores de móveis sustentáveis que atendam aos padrões ambientais. O ciclo de construção residencial tipicamente gera compras de móveis dentro de 6 a 12 meses após a conclusão, proporcionando padrões de demanda previsíveis para fabricantes e varejistas.

Crescimento Robusto das Plataformas Nacionais de Comércio Eletrônico

Os gastos online superaram VND 1,23 trilhão por dia no primeiro semestre de 2025, 25% acima do ano anterior. O Shopee lidera com uma participação de 55%, enquanto a rápida ascensão do TikTok Shop está reformulando os custos de merchandising digital. Os móveis agora representam 11% do valor bruto total de mercadoria online, provando que itens volumosos não são mais categorias exclusivamente offline. A política do governo visa que 70% dos cidadãos façam compras online até 2030, reforçando o impulso digital. Consequentemente, o alcance nacional e os menores custos da última milha estão acelerando a penetração do mercado de móveis residenciais do Vietnã nas cidades menores. Os canais digitais reduzem os custos de estoque e os requisitos de showroom, permitindo que os varejistas de móveis ofereçam preços competitivos mantendo as margens de lucro. A trajetória de crescimento do comércio eletrônico beneficia especialmente os consumidores mais jovens que preferem pesquisa e compra online, alinhando-se ao perfil demográfico do Vietnã e aos comportamentos de nativos digitais.

Influxos de Investimento Direto Estrangeiro na Fabricação de Móveis

O processamento e a fabricação atraíram USD 25,58 bilhões em investimento direto estrangeiro durante 2024, representando 66,9% dos compromissos totais de capital. Investidores singaporenses e japoneses estão modernizando a automação, o controle de qualidade e a certificação verde nas fábricas vietnamitas. Os equipamentos modernos elevam a produção disponível tanto para os canais de exportação quanto para os domésticos. Os projetos planejados ao redor do Aeroporto Internacional de Long Thanh prometem eficiências logísticas que reduzem os prazos de entrega. O investimento estrangeiro beneficia especialmente as empresas de móveis por meio da melhoria da infraestrutura logística, uma vez que grandes projetos como o Aeroporto Internacional de Long Thanh aprimoram as capacidades de exportação e a eficiência da cadeia de suprimentos. Os fabricantes de móveis apoiados por investimento direto estrangeiro frequentemente introduzem padrões internacionais de design e certificações de qualidade, elevando a sofisticação geral do mercado e as expectativas dos consumidores.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de consumidores sensível ao preço limita a adoção do segmento premium | -1.4% | Nacional, com maior impacto em cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Panorama varejista fragmentado e amplamente não organizado | -1.1% | Nacional, afetando especialmente a eficiência da distribuição | Longo prazo (≥ 4 anos) |

| Volatilidade dos custos de matérias-primas (madeira e metal) | -0.9% | Nacional, com maior impacto nos polos de fabricação | Curto prazo (≤ 2 anos) |

| Escassez de carpinteiros qualificados em meio à automação da fabricação | -0.8% | Zonas industriais, particularmente Binh Duong e Ho Chi Minh | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Base de Consumidores Sensível ao Preço Limita a Adoção do Segmento Premium

As ofertas intermediárias controlam 52,45% da demanda porque muitas famílias ainda se concentram no valor funcional[2]Fonte: Organização Internacional de Madeiras Tropicais, "Tendências do mercado de madeira do Vietnã 2024," itto.int. As disparidades de renda entre os centros urbanos e as províncias rurais reduzem a disposição de pagar por marcas de luxo globais. Os fortes aumentos nos preços de habitação em Hanói e Ho Chi Minh comprimem os orçamentos discricionários durante os períodos de mobiliamento. A incerteza econômica ainda incentiva os consumidores a adiar melhorias não essenciais. A sensibilidade ao preço se intensifica durante a incerteza econômica, à medida que os consumidores adiam compras de móveis ou optam por alternativas de menor custo quando enfrentam restrições financeiras. A restrição impacta especialmente as marcas internacionais que tentam estabelecer um posicionamento premium, já que os fabricantes locais aproveitam as vantagens de custo para oferecer funcionalidade comparável a preços significativamente mais baixos.

Panorama Varejista Fragmentado e Amplamente Não Organizado

Milhares de pequenas lojas de móveis familiares dominam a distribuição, frequentemente sem sistemas de estoque ou padrões de serviço unificados[3]Fonte: Portal de Comércio de Madeira, "Visão geral do setor de processamento de madeira do Vietnã," timbertradeportal.com. A escala limitada eleva os custos logísticos e dificulta a cobertura nacional de garantia. Os fabricantes enfrentam dificuldades para impor mensagens de marca consistentes ou precificação fora das grandes redes. Os compradores rurais às vezes viajam às cidades para comparar modelos, prolongando o ciclo de compra. A fragmentação, embora preserve a diversidade empreendedora, desacelera os ganhos de eficiência estrutural em todo o mercado de móveis residenciais do Vietnã. O panorama não organizado cria barreiras para a implementação de práticas sustentáveis, certificações de qualidade e conformidade com os requisitos regulatórios emergentes que poderiam aprimorar a reputação do mercado de móveis do Vietnã e a competitividade nas exportações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Trabalho em Escritório Doméstico Catalisa o Realinhamento da Demanda

Os Móveis de Escritório Doméstico registram um CAGR de 11,25% de 2026 a 2031, o mais rápido entre todas as categorias. As peças de Sala de Estar e Sala de Jantar detêm 29,05% de participação, pois a cultura vietnamita valoriza o espaço comunitário. As linhas de Quarto desfrutam de demanda estável por reposição, enquanto as reformas de Cozinha se beneficiam das tendências de culinária moderna. Os produtos de Banheiro e Área Externa permanecem segmentos menores, mas ganham visibilidade à medida que os moradores urbanos buscam otimização de espaço. Os lares multigeracionais impulsionam o interesse em sofás-cama conversíveis e mesas aninháveis que ampliam a funcionalidade dos cômodos. A tendência em direção a designs multifuncionais é evidente em todas as categorias de produtos, com os consumidores vietnamitas buscando cada vez mais móveis que maximizem a utilidade em espaços urbanos de moradia menores. An Cường Wood JSC tem como meta uma receita de VND 4,05 trilhões e um lucro líquido de VND 450 bilhões para 2025, refletindo a confiança do setor na demanda sustentada por produtos em múltiplas categorias.

O mercado de móveis residenciais do Vietnã se beneficia à medida que as políticas de trabalho remoto formalizam rotinas híbridas nos setores de tecnologia e serviços profissionais. Mesas compactas, cadeiras ergonômicas e armazenamento integrado agora lideram as campanhas de vendas online. Os fabricantes adicionam recursos de gerenciamento de cabos e estruturas com altura ajustável para atender às diretrizes de saúde. Os conjuntos de Sala de Estar incorporam pufes modulares que funcionam como armazenamento ou assento para hóspedes. A inovação de produtos, portanto, vincula as mudanças de estilo de vida ao crescimento de volume no longo prazo dentro do setor de móveis residenciais do Vietnã. A segmentação de produtos revela preferências distintas dos consumidores entre faixas etárias, níveis de renda e situações habitacionais, permitindo que os fabricantes desenvolvam ofertas direcionadas que atendam a necessidades específicas do mercado e à sensibilidade ao preço.

Por Material: A Predominância da Madeira Encontra Imperativos de Sustentabilidade

A madeira retém uma participação de 58,14%, sustentada pela tradição de carpintaria qualificada do Vietnã e por cadeias de suprimento robustas. As alternativas em plástico e polímero crescem a um CAGR de 12,35%, pois os jovens proprietários de apartamentos valorizam designs leves e de fácil limpeza. As estruturas metálicas preenchem os nichos de escritório, área externa e modernismo, enquanto os compósitos engenheirados ganham atenção por rótulos ecológicos e economia de custos. As faturas de importação superaram USD 316,36 milhões em madeira dura dos EUA em 2024, elevando o escrutínio sobre a rastreabilidade. A implantação da certificação VNTLAS ajuda os exportadores a cumprirem a Lei Lacey dos EUA e o Regulamento de Madeira da União Europeia. O país importa 4 a 5 milhões de metros cúbicos de matérias-primas anualmente, com parcelas significativas provenientes de regiões de maior risco, impulsionando esforços do setor para garantir conformidade legal e práticas de abastecimento sustentável. A expansão do Grupo Hòa Phát para a produção de pisos de alta qualidade com capacidade de 70.000 m³/ano demonstra estratégias de diversificação de materiais entre os principais fabricantes.

A sustentabilidade pressiona as serrarias a migrarem para madeira de plantação, bambu e polímeros reciclados. A nova linha de pisos de bambu de 70.000 m³ do Grupo Hoa Phat sinaliza a aceitação mainstream de fibras alternativas. Acabamentos sem produtos químicos e lacas com baixo teor de compostos orgânicos voláteis agora são exibidos em showrooms premium. As inovações na pintura em pó de metal prolongam a vida útil dos produtos para área externa sob a umidade tropical. A diversificação de materiais, ao aliviar a volatilidade da madeira bruta, amplia as possibilidades de design em todo o mercado de móveis residenciais do Vietnã. A segmentação de materiais reflete tendências mais amplas em direção à sustentabilidade, otimização de custos e design funcional que atendem às preferências evolutivas dos consumidores vietnamitas e às suas exigências de moradia em ambientes urbanos.

Por Faixa de Preço: As Melhorias Premium Sinalizam a Maturação do Mercado

As linhas premium se expandem a um CAGR de 11,05%, pois compradores aspiracionais investem em peças de destaque. O segmento intermediário permanece a âncora de volume, equilibrando qualidade e acessibilidade para as famílias do mercado principal. As ofertas econômicas ainda têm ressonância nas províncias rurais e entre os moradores de primeiro apartamento. As estratégias de produto entre faixas ajudam as marcas a reter clientes à medida que as rendas aumentam. Os planos de financiamento por meio de carteiras eletrônicas ou parcerias bancárias suavizam as barreiras de custo inicial para as conversões no segmento premium. As parcerias internacionais, como a colaboração do Grupo Hoàng Cương com a marca alemã Junger, introduzem produtos premium com tecnologia avançada e recursos inteligentes que atraem consumidores vietnamitas abastados.

As colaborações internacionais, como a do Grupo Hoàng Cương com a alemã Junger, introduzem recursos de casa inteligente como iluminação controlada por aplicativo. Os fabricantes domésticos respondem com técnicas de entalhe em madeira e laca com estilo local a preços intermediários. O segmento premium inclina-se mais para Ho Chi Minh, onde a demanda de expatriados e corporativa se intersecciona. As lojas rurais exibem modelos de entrada, mas oferecem pedidos por catálogo de itens sofisticados, reduzindo as lacunas de escolha entre urbano e rural. A segmentação por preço permite que os varejistas de móveis implementem estratégias de marketing em camadas, layouts de showroom e abordagens de atendimento ao cliente que atendam às distintas necessidades dos consumidores e aos fatores de decisão de compra em diferentes níveis de renda e preferências de estilo de vida.

Por Canal de Distribuição: O Impulso Digital Reformula o Alcance

As plataformas online crescem 13,35% ao ano, impulsionadas pela acessibilidade dos dados móveis e pelos investimentos logísticos nacionais. As lojas especializadas em móveis ainda gerenciam uma participação de 45,60% por meio de experiências táteis com produtos e personalização no local. Os centros de casa se posicionam como centros completos de renovação, agrupando iluminação e decoração para os compradores que buscam conveniência. Os hipermercados e lojas de departamentos contribuem para as vendas por impulso de itens de embalagem plana e pequeno armazenamento. As estratégias omnicanal integram showrooms virtuais e retirada no mesmo dia na loja para reduzir o abandono de carrinho. Os consumidores vietnamitas pesquisam móveis online cada vez mais antes de realizar compras em loja, criando oportunidades para varejistas que integram efetivamente os pontos de contato digitais e físicos.

O Shopee e o TikTok Shop oferecem aos vendedores ferramentas de transmissão ao vivo que humanizam as demonstrações de produtos e respondem a dúvidas em tempo real. Os modelos de clique e retire reduzem os custos da última milha para remessas volumosas. As lojas independentes digitalizam catálogos para capturar o tráfego de pesquisa online enquanto fecham vendas offline. Os serviços de instalação pós-venda constroem diferenciação à medida que os varejistas eletrônicos puros intensificam a concorrência por preço. A integração perfeita dos canais define o sucesso em todo o mercado de móveis residenciais do Vietnã. Os modelos de distribuição híbrida que combinam marketing e pedidos online com showrooms físicos, entrega e serviço pós-venda aprimoram a experiência do cliente e a eficiência operacional.

Análise Geográfica

O sul do Vietnã lidera o mercado de móveis residenciais do Vietnã com uma participação de 39,10% em 2025, capitalizando os corredores comerciais de Ho Chi Minh e sua profunda base de fabricação. A ampla capacidade portuária agiliza tanto as importações de matérias-primas quanto as exportações de produtos acabados. Os megaprojetos residenciais geram ciclos de mobiliamento previsíveis em torno dos quais os varejistas planejam trimestralmente. Os showrooms de varejo se beneficiam do intenso fluxo urbano e de rendas discricionárias mais elevadas. Os clusters de processamento encurtam os prazos de entrega de pedidos, reforçando a fidelidade dos clientes. A madura infraestrutura varejista da região sul inclui lojas especializadas em móveis já consolidadas, centros de casa e redes emergentes de atendimento de comércio eletrônico que proporcionam cobertura abrangente do mercado. A madura infraestrutura varejista da região sul inclui lojas especializadas em móveis já consolidadas, centros de casa e redes emergentes de atendimento de comércio eletrônico que proporcionam cobertura abrangente do mercado.

O norte do Vietnã está se expandindo a um CAGR de 9,15% devido à aceleração da infraestrutura e ao robusto investimento público. Os crescentes valores dos apartamentos em Hanói criam um efeito riqueza que canaliza capital para melhorias residenciais. Os compromissos habitacionais sociais aumentam as conclusões de unidades nas cidades satélites, impulsionando as vendas em volume das linhas econômica e intermediária. A proximidade com os fornecedores de componentes chineses reduz os custos de frete e amplia as seleções de estilo. Os incentivos governamentais para a indústria de alta tecnologia atraem jovens profissionais que mobíliam novos apartamentos com designs ergonômicos.

O Vietnã Central permanece uma zona estratégica de diversificação que conecta os corredores norte e sul. A demanda de hospitalidade impulsionada pelo turismo alimenta os pedidos para acabamentos de hotéis e resorts. Os governos provinciais apoiam projetos de silvicultura certificada que abastecem as marcenarias locais com madeira legal. Os parques industriais ao redor de Da Nang melhoram o acesso à logística de exportação, permitindo que oficinas menores alcancem compradores globais. O crescimento equilibrado evita a dependência excessiva de uma única costa, protegendo as cadeias de suprimento dentro do mercado de móveis residenciais do Vietnã. A abordagem equilibrada da região central em relação ao desenvolvimento econômico e à sustentabilidade ambiental está alinhada com as crescentes preferências dos consumidores por produtos de madeira certificada e práticas de fabricação sustentável de móveis.

Análise da cadeia de valor

As cadeias de valor de móveis residenciais do Vietnã operam em paralelo: uma cadeia voltada para exportação, dominada por fabricantes maiores e fábricas apoiadas por IED, e uma cadeia doméstica mais informal que abastece as famílias por meio de um varejo fragmentado. Os insumos upstream centram-se em madeira de plantação e importada, madeira compensada, componentes metálicos, plásticos e polímeros, revestimentos e adesivos, e ferragens, enquanto a exposição do setor à volatilidade de preços e prazos de entrega é ampliada pelos volumes de matéria-prima importada (4 a 5 milhões de metros cúbicos anualmente). Rastreabilidade e certificação deixaram de ser requisitos opcionais para se tornarem operacionais, à medida que as empresas adotam FSC e PEFC e práticas de documentação relacionadas para manter acesso a mercados regulamentados, o que torna mais rigorosa a qualificação de fornecedores e o controle de registros em toda a cadeia de suprimentos.

O processamento intermediário inclui secagem em estufa, produção de painéis, corte e revestimento de bordas baseados em CNC, acabamento, embalagem e montagem. As lacunas de capacidade estão cada vez mais ligadas a talento em design e P&D e à digitalização de processos. As rotas downstream dividem-se entre canais B2B de projetos (incorporadoras, empreiteiras e acabamentos de apartamentos) e varejo B2C, onde as lojas especializadas em móveis permanecem importantes, enquanto as plataformas de comércio eletrônico ampliam o alcance além das grandes cidades. Os fluxos logísticos conectam polos de manufatura como Binh Duong a portos usados tanto para importação de insumos quanto para exportação de produtos acabados, e o aumento dos custos de transporte, aliado à complexidade da última milha para itens de grande volume, mantém armazenagem, instalação e pós-venda como diferenciais-chave para marcas estabelecidas.

Panorama Competitivo

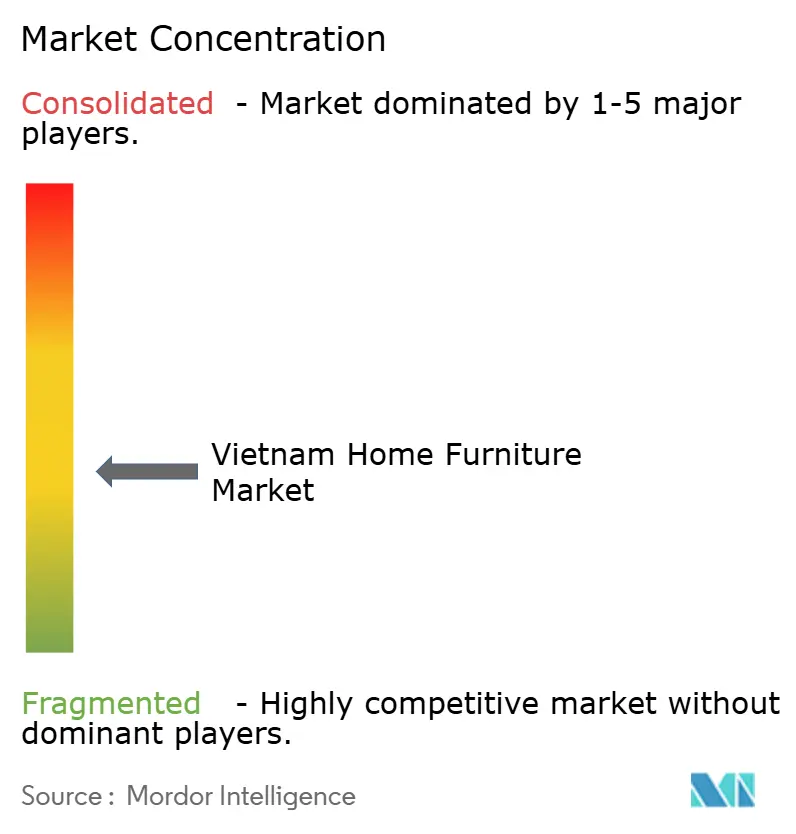

O mercado de móveis do Vietnã apresenta fragmentação moderada com mais de 4.500 empresas de processamento de madeira, 95% das quais são de propriedade privada, criando um ambiente competitivo que equilibra as vantagens de escala com as oportunidades de especialização em nichos em diferentes segmentos e faixas de preço. A Truong Thanh tem como meta USD 1 bilhão em receita até 2030, sinalizando ambições de escala. A An Cường projeta VND 4,05 trilhões em vendas para 2025, apoiada pela expansão de showrooms e acordos B2B. Os entrantes internacionais como IKEA, Ashley e Nitori utilizam franquias e investimentos diretos para localizar os sortimentos. Os clusters focados em exportação em Binh Duong buscam volume de fabricação por encomenda (OEM), enquanto os especialistas domésticos ajustam coleções aos códigos estéticos vietnamitas.

A automação e o marketing digital são os principais alavancadores competitivos. As empresas integram roteadores de controle numérico computadorizado (CNC) e coladeiras de bordas para padronizar a qualidade enquanto reduzem os custos de mão de obra. As marcas nativas de comércio eletrônico capturam compradores da geração millennial com modelos de entrega direta na porta e aplicativos de realidade aumentada. As credenciais de sustentabilidade ganham peso à medida que os certificados VNTLAS se tornam requisitos básicos para compradores dos EUA e da União Europeia. As parcerias como Hoàng Cương–Junger transferem o conhecimento de móveis inteligentes, elevando a sofisticação dos produtos. A adoção de tecnologia se acelera em todo o panorama competitivo, com as empresas investindo em automação, marketing digital e capacidades de comércio eletrônico para aprimorar a eficiência operacional e o alcance de mercado. A dinâmica competitiva se beneficia da força de trabalho qualificada do Vietnã, do clima de investimento favorável e do apoio governamental ao desenvolvimento do setor de fabricação.

As barreiras de entrada ao mercado permanecem moderadas graças à abundância de subcontratadas e ao fornecimento localizado de materiais. No entanto, as expectativas de atendimento ao cliente e as capacidades omnicanal separam cada vez mais os líderes dos retardatários. As oportunidades em espaços vazios persistem em conjuntos modulares multifuncionais e coleções de bambu certificado. No geral, o mercado de móveis residenciais do Vietnã equilibra a eficiência de custos com a rápida evolução do design, mantendo uma rivalidade saudável mas não excessiva. Os disruptores emergentes incluem marcas de móveis nativas do comércio eletrônico que ignoram os canais de varejo tradicionais, empresas especializadas em designs que economizam espaço para apartamentos urbanos e fabricantes que integram tecnologia inteligente e conectividade da Internet das Coisas (IoT) aos produtos de móveis. O panorama varejista fragmentado cria desafios de distribuição, mas também viabiliza múltiplas estratégias de entrada no mercado, desde lojas especializadas tradicionais até plataformas online emergentes que reformulam as abordagens de aquisição e retenção de clientes.

Líderes do Setor de Móveis Residenciais do Vietnã

AA Corporation

An Cường Wood Working JSC

Minh Dương Furniture

Truong Thành Furniture (TTF)

Phú Tài JSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de produtos e sourcing impulsionadas por conformidade criam um espaço claro para móveis e componentes certificados, documentados e rotulados conforme padrões vendidos no Vietnã. A Circular nº 12/2026/TT-BCT (em vigor a partir de abril de 2026) exige que móveis de madeira importados portem certificações de sustentabilidade FSC ou PEFC e manuais de instrução em língua vietnamita alinhados à TCCS 119:2025, o que aumenta a importância de materiais rastreáveis, documentação padronizada para o usuário e sistemas de qualidade entre importadores, varejistas e vendedores de marca própria. A pressão de conformidade nos mercados de exportação, incluindo a obrigatoriedade do Regulamento de Desmatamento da UE para exportações de madeira à UE a partir de 2026, também impulsiona investimentos em cadeia de custódia, dossiês de madeira legal e auditoria de fornecedores, e essas capacidades podem ser reaproveitadas para posicionamento doméstico voltado a madeira e painéis de madeira compensada de origem sustentável.

Modelos digitais e de fornecimento integrado de projetos são outra área ativa de oportunidade, apoiada por mudanças observadas no comportamento dos canais e pela adoção empresarial de ferramentas de planejamento integrado. A intensidade de gastos online no 1º semestre de 2025 (mais de 1,23 trilhão de VND por dia) e o papel crescente de plataformas como Shopee e TikTok Shop sustentam a escala de vendedores de móveis capazes de gerenciar entrega de itens volumosos, montagem e devoluções. Ao mesmo tempo, a demanda de projetos B2B ligada a grandes pipelines habitacionais incentiva soluções integradas que abrangem painéis, superfícies e instalação. Líderes do setor já estão se movendo nessa direção, incluindo a An Cường Wood Working JSC implementando o SAP S/4HANA para conectar produção, finanças e cadeia de suprimentos, além de parcerias ampliadas em soluções de materiais voltadas a incorporadoras. Isso sugere espaço para mais ofertas ODM/OBM, designs modulares para apartamentos e diferenciação orientada por serviços (medição, personalização e pós-venda) em um panorama de varejo que permanece fragmentado.

Desenvolvimentos recentes do setor

- Maio de 2026: A An Cường Wood Working JSC elevou suas metas de negócios para 2026, citando uma retomada no mercado imobiliário doméstico. A ação sinalizou confiança da administração na visibilidade de pedidos no curto prazo, ligada à demanda relacionada à habitação, e sustentou investimentos contínuos em capacidade, canais e programas de produtos alinhados aos ciclos de móveis residenciais.

- Julho de 2025: A An Cường Wood Working JSC aprovou a criação da Green Board Viet Nhat como subsidiária no Parque Industrial Becamex, em Binh Phuoc, com um investimento inicial de 234,9 bilhões de VND por uma participação de 87% e autorização para investimento adicional potencial de até 1,044 trilhão de VND. Essa expansão de presença fortalece a capacidade upstream doméstica para painéis à base de madeira e apoia um fornecimento mais estável para aplicações de móveis residenciais e interiores.

- Dezembro de 2024: A Oppein inaugurou um showroom de franquia B2B em Ho Chi Minh City focado em soluções de cozinha, guarda-roupa e banheiro para projetos comerciais. A expansão aumentou a intensidade competitiva em pacotes de interiores voltados a projetos e reforçou o papel de showrooms de marca na captação de especificações de incorporadoras e empreiteiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de móveis residenciais do Vietnã abrange móveis acabados comprados para uso doméstico no Vietnã e vendidos por meio de varejo offline e online, medidos em valor em USD a preços de cliente final.

Exclusões de escopo: excluímos móveis fabricados principalmente para escritórios, projetos de hospitalidade e outros ambientes não residenciais, além de itens de decoração, eletrodomésticos e materiais de reforma residencial.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis de Escritório Doméstico

- Móveis de Banheiro

- Móveis de Área Externa

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Casa

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição (inclui hipermercados, supermercados, televendas, lojas de departamentos, etc.)

- Por Geografia

- Norte do Vietnã

- Vietnã Central

- Sul do Vietnã

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para construir a estrutura inicial do mercado e ancorá-la a sinais oficiais que podem ser verificados novamente a cada ano. Consultamos fontes públicas como o Escritório Geral de Estatística do Vietnã, as estatísticas comerciais da Alfândega do Vietnã, o Banco Mundial, o UN Comtrade e orientações de produtos e segurança de órgãos normativos que publicam referências relacionadas a móveis. Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa de negócios reconhecida para acompanhar movimentos de preços, mudanças de canais e demanda ligada à habitação.

Para tornar o conjunto de dados mais prático para dimensionamento, também utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, além de um banco de dados de embarques de importação e exportação em nível de remessa para verificação cruzada da direção do fluxo de produtos e da sazonalidade. Como os dados públicos podem ser reportados com defasagem temporal, séries mais antigas foram alinhadas ao ano-base usando contexto de inflação e taxa de câmbio de fontes oficiais, e depois validadas em relação ao que varejistas e distribuidores descreveram em entrevistas. As fontes documentais mencionadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com varejistas, distribuidores, marcas de móveis e participantes de apoio ao ecossistema (como fornecedores de materiais e componentes) em todo o Vietnã. Usamos essas discussões para confirmar quais produtos são tratados como móveis residenciais na prática, como as lojas offline e as vendas online dividem a demanda, e quais movimentos de preço são realistas por categoria. Como se trata de um mercado nacional, os pontos de vista foram equilibrados entre as principais regiões domésticas, e recontatamos os respondentes quando os sinais documentais e as informações das entrevistas não coincidiam.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 17% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 23% | |

| Players menores: 17% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma combinação top-down e bottom-up, mas o modelo central parte de uma visão do pool de demanda ligada ao consumo das famílias vietnamitas. Primeiro, mapeamos o gasto endereçável usando indicadores como conclusões de novas moradias, formação de famílias urbanas, comportamento de renovação e substituição, e a participação de móveis comprados por meio de varejo moderno e comércio eletrônico. Em seguida, os pontos de preço em nível de categoria foram definidos usando faixas de preço de varejo observadas e mudanças de mix validadas por entrevistas, e os totais foram então derivados combinando volumes implícitos com preços médios de venda.

Os totais foram então corroborados por meio de aproximações bottom-up seletivas, quando viável, agregando vendas amostrais de varejistas, throughput de distribuidores e verificações de canal sobre quanto da demanda é importado versus produzido localmente. Quando surgiram lacunas, como transparência limitada para pequenas lojas independentes, usamos pressupostos conservadores de penetração e giro que foram testados com gerentes do mercado. Para a previsão, foi utilizada análise de cenários em torno da atividade habitacional e da sensibilidade do gasto do consumidor, e o caminho final foi selecionado com base no que os entrevistados consideraram um cenário-base realista para o período de 2026 a 2031.

Validação de dados e ciclo de atualização

A validação foi feita verificando se o mercado modelado se movia em linha com sinais independentes, como tendências de importação e exportação relacionadas a móveis, ciclos de entrega de moradias e padrões de expansão de canais reportados por varejistas. Qualquer variação significativa foi investigada, e os pressupostos foram revisados apenas após uma segunda análise que reverificou as evidências de suporte e as notas de entrevistas. Antes da aprovação final, o modelo é revisado passo a passo para que insumos, fórmulas e conversões possam ser rastreados até uma fonte clara ou um pressuposto declarado.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de política, movimentos cambiais acentuados ou disrupções súbitas de demanda. Se um lançamento público atualizado ou uma nova entrevista contradizer a visão existente, os analistas recontatam os respondentes relevantes e reexecutam as partes afetadas do modelo. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a versão mais atual das estimativas.

Tamanho do mercado de móveis residenciais do Vietnã da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para móveis residenciais do Vietnã frequentemente não coincidem porque as empresas fazem escolhas diferentes sobre o que conta como móveis residenciais, quais canais de venda são incluídos e qual tratamento de moeda no ano-base é aplicado. Nosso trabalho procura reduzir essas diferenças mantendo a lógica de categoria simples e depois verificando-a em relação a sinais de demanda e comércio que podem ser repetidos todos os anos.

Alguns números externos combinam itens mais amplos de móveis e relacionados ao lar, o que eleva o total, mesmo que a taxa de crescimento pareça razoável. Para a Mordor Intelligence, apenas móveis residenciais acabados comprados para uso doméstico no Vietnã são contabilizados, e os totais são verificados cruzadamente usando sinais de conclusão de moradias e fluxos de importação e exportação de móveis antes de finalizar a curva.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 474,30 milhões de USD (2025) | |

| Editora de Relatórios do Setor A | 1,10 bilhão de USD (2023) | Usa um ano-base anterior e uma lista de produtos mais ampla que pode misturar móveis residenciais com itens adjacentes e gastos mais amplos com móveis, o que altera o pool de demanda implícito e eleva o total. |

| Boletim de Mercado B | 400,89 milhões de USD (2024) | Frequentemente aplica uma captura de canal e categoria mais restrita para o ano-base e pode não normalizar totalmente as mudanças de mix de preços entre offline e online, o que pode manter o valor inicial mais baixo mesmo que o crescimento seja semelhante. |

A dispersão entre fontes decorre principalmente de escolhas de escopo e do tratamento do ano-base, não de uma única etapa de cálculo. Quando o mercado é vinculado à demanda de compra das famílias e verificado em relação à direção do comércio, o tamanho se torna mais fácil de reproduzir e explicar, o que ajuda os tomadores de decisão a comparar planos entre os anos com menos surpresas.

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda por móveis residenciais no Vietnã em 2031?

O tamanho do mercado de móveis residenciais do Vietnã tem projeção de atingir USD 780,53 milhões até 2031, expandindo-se a um CAGR de 8,66%.

Qual categoria de móveis cresce mais rapidamente no Vietnã?

Os Móveis de Escritório Doméstico estão projetados para crescer a um CAGR de 11,25% até 2031, à medida que o trabalho remoto se torna comum.

Qual material detém a maior participação nos móveis vietnamitas?

A madeira retém 58,14% da demanda devido ao artesanato local e às cadeias de suprimento maduras.

Qual a importância dos canais online para as vendas de móveis vietnamitas?

As plataformas online são o canal de crescimento mais rápido, com previsão de registrar um CAGR de 13,35% e ampliar o alcance rural.

Qual região compra mais móveis no Vietnã?

O sul do Vietnã lidera com 39,10% de participação de mercado, graças à escala econômica de Ho Chi Minh e ao acesso portuário.

Página atualizada pela última vez em: