Tamanho e Participação do Mercado de Câmeras de Vigilância dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

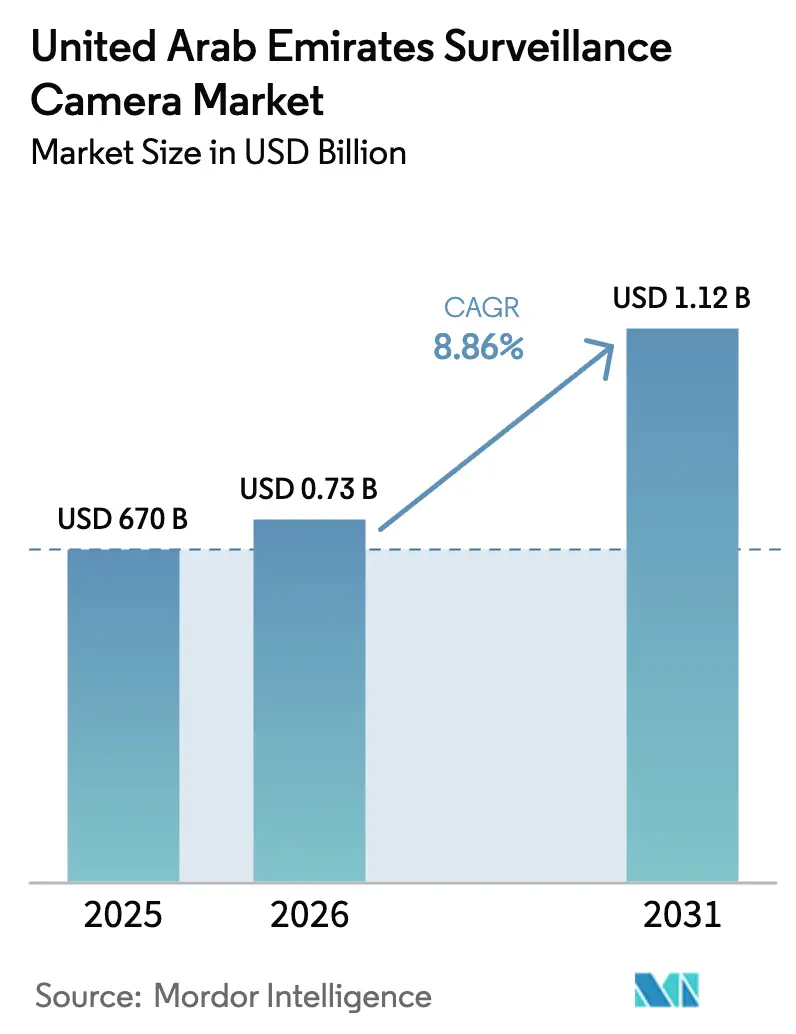

| Tamanho do mercado no ano base (2025) | 670 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Vigilância dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2026 é estimado em USD 729,36 milhões, crescendo a partir do valor de 2025 de USD 670 milhões, com projeções para 2031 mostrando USD 1,12 bilhão, crescendo a um CAGR de 8,86% no período de 2026-2031. A expansão supera a maioria dos pares regionais, sustentada por mandatos regulatórios rigorosos, implantações aceleradas de cidades inteligentes e preparativos de segurança vinculados a megaeventos. Dubai permanece como o maior centro de demanda, enquanto Abu Dhabi está fechando a lacuna com base em atualizações de infraestrutura crítica e fortes agendas de governo digital. A rápida adoção residencial, a transição para imagens 4K e termais, e o uso crescente de hardware de computação de borda estão redesenhando os limites competitivos à medida que os compradores priorizam soluções prontas para análise. Ao mesmo tempo, regras de soberania de dados, restrições de capacidade entre integradores certificados e diferenciais tarifários em hardware premium estão remodelando a economia de implantação em todo o mercado de câmeras de vigilância dos Emirados Árabes Unidos.[1]Agência Reguladora do Setor de Segurança, "Padrões e Especificações Técnicas dos Sistemas de Segurança," sira.gov.ae

Principais Conclusões do Relatório

- Por emirado, Dubai liderou com 43,65% da participação do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2025, enquanto Abu Dhabi tem previsão de crescer a um CAGR de 9,71% até 2031.

- Por setor do usuário final, Governo e Segurança Pública deteve 40,55% da participação de receita em 2025; Residencial e Casas Inteligentes avança a um CAGR de 11,2% até 2031.

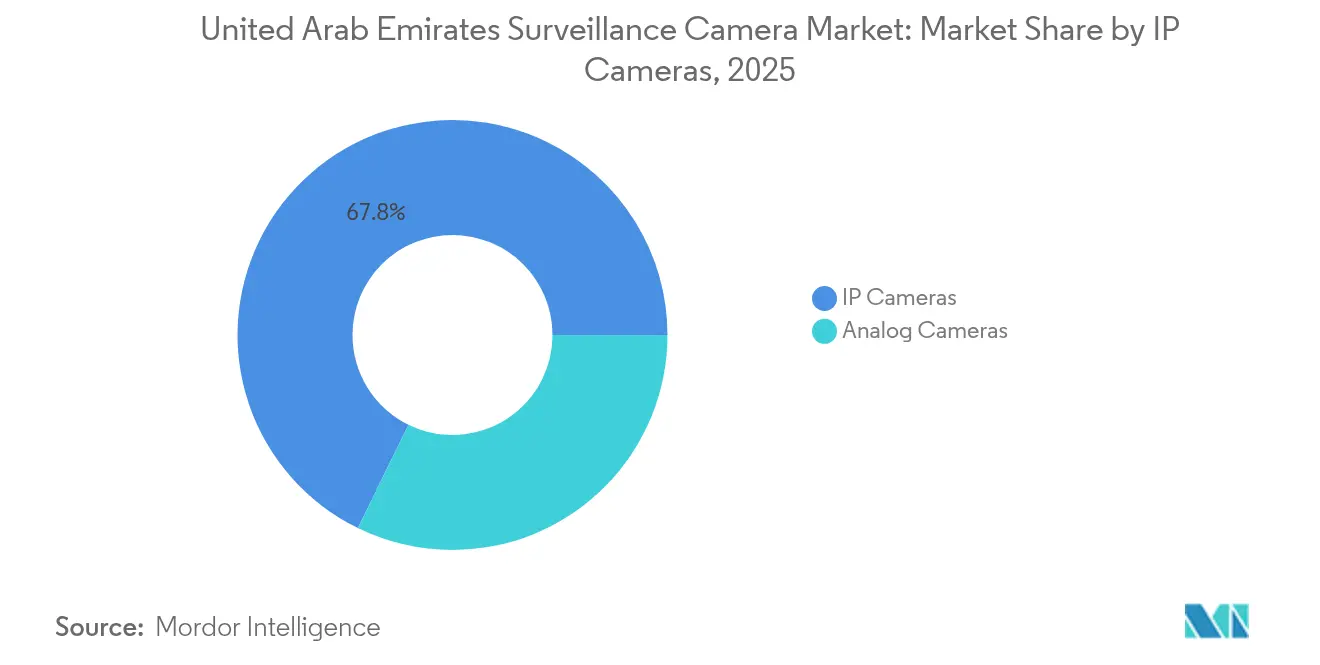

- Por tipo, câmeras IP capturaram 67,75% da participação do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2025; espera-se que o segmento se expanda a um CAGR de 11,36% entre 2026-2031.

- Por fator de forma da câmera, câmeras dome detiveram 30,45% da participação do tamanho do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2025, enquanto câmeras termais têm projeção de crescimento a um CAGR de 10,42%.

- Por resolução, sistemas Full HD responderam por 45,30% do tamanho do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2025, enquanto soluções 4K e superiores devem crescer a um CAGR de 10,5%.

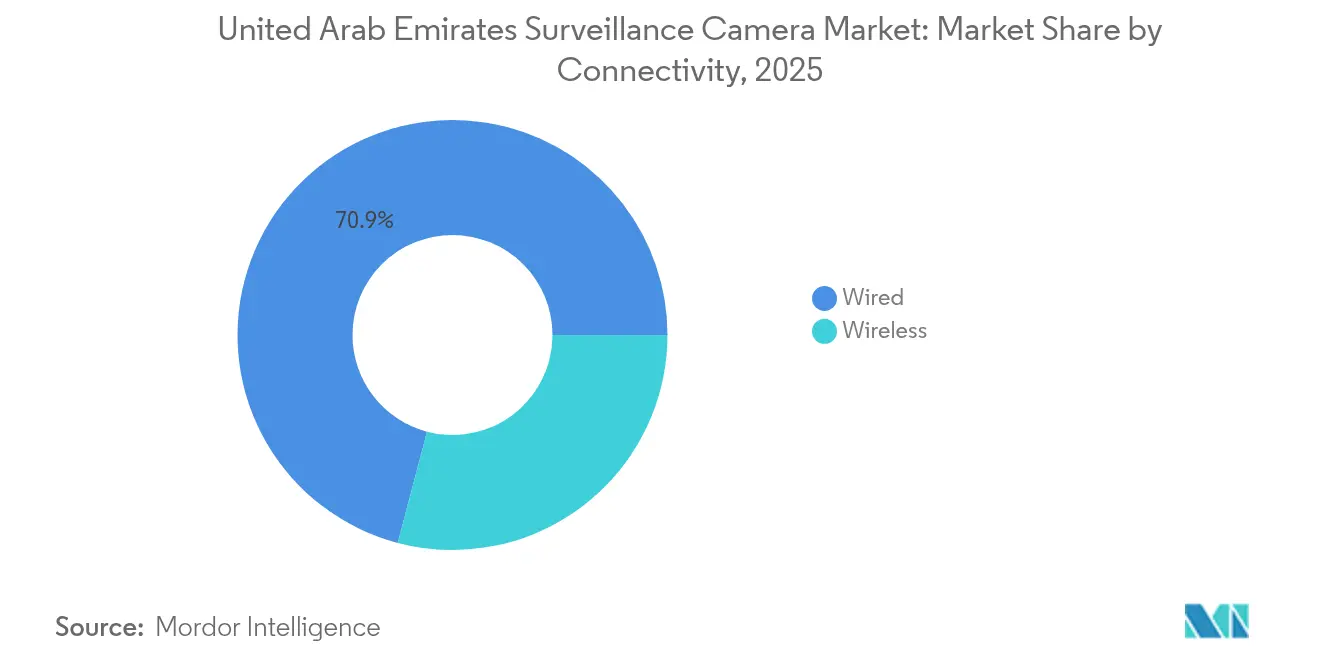

- Por conectividade, implantações com fio representaram 70,90% da participação em 2025; o segmento sem fio registra o maior CAGR projetado de 11,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Câmeras de Vigilância dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração Obrigatória de CFTV IP sob os Padrões de Segurança dos Emirados Árabes Unidos (SIRA, ADQCC) | +2.2% | Nacional, com aplicação mais rigorosa em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Iniciativas Smart Dubai 2030 e Abu Dhabi Digital acelerando análise de vídeo com IA | +1.5% | Dubai e Abu Dhabi, com adoção gradual nos Emirados do Norte | Longo prazo (≥ 4 anos) |

| Preparação para megaeventos (legado da COP28 / Expo City) impulsionando redes densas de câmeras | +1.0% | Dubai, com efeitos de transbordamento para Abu Dhabi | Curto prazo (≤ 2 anos) |

| Incentivos da Estratégia Nacional de IA 2031 para hardware de vigilância com computação de borda | +1.2% | Nacional, com adoção antecipada em Dubai | Médio prazo (2-4 anos) |

| Circular 19/2023 do Banco Central elevando as especificações de CFTV em agências bancárias | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão downstream da ADNOC impulsionando a demanda por segurança de perímetro | +0.6% | Abu Dhabi, com efeitos na cadeia de suprimentos em Dubai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Obrigatória de CFTV IP sob os Padrões de Segurança dos Emirados Árabes Unidos

As revisões dos regulamentos da SIRA e da ADQCC exigem resolução Full HD 1080p, conectividade de rede e instalação certificada para novos sistemas, eliminando efetivamente unidades analógicas de menor qualidade. Operadores de bancos, governo e infraestrutura crítica lideram a onda de atualização, enquanto usuários sensíveis ao preço adiam o investimento até que os prazos de conformidade se aproximem. A escassez de integradores certificados está elevando os prazos de execução dos projetos e as margens de instalação, moldando um segmento de serviços premium e reforçando o mercado de câmeras de vigilância dos Emirados Árabes Unidos como um ecossistema orientado por integradores.

Smart Dubai 2030 e Iniciativas Abu Dhabi Digital Aceleram a Análise com IA

Dubai e Abu Dhabi buscam cobertura total de serviços digitais, catalisando a aquisição de câmeras capazes de executar modelos de IA em nível de borda para gestão de tráfego, energia e espaços públicos. O Projeto Hafnia da Milestone Systems elevou a precisão da análise de tráfego acima de 95% ao treinar modelos em 100 transmissões ao vivo, um referencial que agora é padrão para projetos urbanos. Os planejadores urbanos especificam cada vez mais plataformas interoperáveis que transformam a vigilância de gravação passiva em fontes de dados de operações urbanas em tempo real.

Preparação para Megaeventos Impulsionando Redes Densas de Câmeras

A COP28 sozinha introduziu mais de 12.000 unidades adicionais vinculadas a mecanismos de análise, criando redes de sensores de longo prazo para a Expo City e distritos vizinhos. A infraestrutura legada da Expo 2020 e da Fórmula 1 continua a informar as densidades de cobertura de referência para propriedades comerciais premium, locais de turismo e empreendimentos de uso misto em todo o mercado de câmeras de vigilância dos Emirados Árabes Unidos.

Incentivos da Estratégia Nacional de IA 2031 Impulsionam a Adoção de Computação de Borda

Subsídios governamentais e medidas de atração de talentos aceleram a transição para câmeras com GPUs embarcadas que processam análises localmente, reduzindo o uso de largura de banda e protegendo a residência de dados. O acordo da G42 para importar chips NVIDIA destina um quinto dos volumes para aplicações de vigilância doméstica, aumentando dramaticamente a capacidade de processamento de borda. O consequente aumento de desempenho suporta casos de uso complexos, como identificação facial em zonas de grande fluxo de pessoas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Decreto-Lei Federal 45/2021 sobre Proteção de Dados Pessoais elevando o custo de conformidade | -1.1% | Nacional, com aplicação mais rigorosa em zonas francas | Médio prazo (2-4 anos) |

| Tarifas de importação sobre câmeras 4K e termais em comparação com pares do CCG | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Lacunas de cibersegurança em instalações analógicas legadas atrasando atualizações | -0.8% | Nacional, com maior impacto nos Emirados do Norte | Médio prazo (2-4 anos) |

| Escassez de integradores certificados de vigilância IP inflacionando os prazos dos projetos | -0.7% | Nacional, com escassez aguda em Abu Dhabi e nos Emirados do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Decreto-Lei Federal 45/2021 sobre Proteção de Dados Pessoais

Obrigações abrangentes de privacidade forçam os operadores a implantar criptografia, nomear responsáveis pela proteção de dados e realizar avaliações de impacto para o processamento biométrico. Os custos de conformidade pesam mais sobre as PMEs, atrasando a adoção e promovendo uma mudança para o processamento de borda que mantém as imagens dentro dos limites das instalações.

Tarifas de Importação sobre Câmeras 4K e Termais

Uma estrutura tarifária diferenciada sobre hardware de alta especificação infla as despesas de capital para implantações premium em comparação com os pares do CCG. Os integradores respondem adquirindo unidades parcialmente montadas para conclusão local, fomentando um segmento emergente de agregação de valor doméstico na cadeia de suprimentos do mercado de câmeras de vigilância dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância de IP Acelera a Integração de Análise

Os sistemas IP geraram 67,75% da participação do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2025 e estão registrando um CAGR de 11,36% até 2031, à medida que as organizações priorizam arquiteturas prontas para a nuvem. O tamanho do mercado de câmeras de vigilância dos Emirados Árabes Unidos vinculado a implantações IP tem projeção de crescimento acentuado à medida que os mandatos de Full HD e as aplicações de IA expandem os orçamentos de largura de banda.

A participação analógica continua a diminuir, limitada principalmente a retrofits de pequenas empresas e projetos de emirados do norte com restrições orçamentárias. A compatibilidade nativa do IP com software de reconhecimento facial e análise comportamental consolida sua posição, gerando investimentos paralelos em comutação gigabit, backbones de fibra e matrizes de armazenamento em escala de petabytes.

Por Fator de Forma da Câmera: Imagem Termal Redefine os Parâmetros de Detecção

As unidades dome lideraram as instalações com 30,45% em 2025, valorizadas pela estética discreta no varejo e na hotelaria. Os modelos termais, no entanto, entregam o CAGR mais rápido de 10,42%, pois os operadores de infraestrutura crítica exigem detecção precisa em ambientes com baixa visibilidade e presença de areia.

As câmeras bullet permanecem populares para linhas de perímetro, enquanto as unidades PTZ ganham espaço em corredores de tráfego que exigem rastreamento proativo de sujeitos. A demanda emergente por modelos olho de peixe e box indica uma mudança em direção a ópticas específicas para cada aplicação em todo o mercado de câmeras de vigilância dos Emirados Árabes Unidos.

Por Resolução: A Adoção de 4K Acelera as Capacidades de Análise

As plataformas Full HD responderam por 45,30% do tamanho do mercado de câmeras de vigilância dos Emirados Árabes Unidos em 2025, mas o nível 4K e superior avança a um CAGR de 10,5%, pois os detalhes em grau forense tornam-se uma norma operacional. As matrizes de armazenamento são, portanto, projetadas para taxas de ingestão mais altas, impulsionando vendas secundárias de gravadores de estado sólido e software de compressão inteligente.

As unidades de definição padrão são relegadas a bolsões legados aguardando ciclos de atualização. A demanda dos segmentos governamental e bancário por evidências de alta granularidade está acelerando a implantação de 4K, incorporando ainda mais a análise nos fluxos de trabalho de segurança do dia a dia.

Por Conectividade: O Crescimento Sem Fio Desafia os Paradigmas de Infraestrutura

As conexões com fio mantiveram 70,90% de domínio em 2025, mas as remessas sem fio estão registrando um CAGR de 11,83% até 2031, graças a casos de uso residencial de instalação rápida e baseados em eventos. Topologias híbridas que combinam troncos de fibra com nós de borda em malha sem fio emergem como uma arquitetura de custo otimizado em todo o mercado de câmeras de vigilância dos Emirados Árabes Unidos.

A criptografia aprimorada de 128 bits e os codecs de taxa de bits adaptativa mitigam interferências e preocupações com privacidade, ampliando a aceitação sem fio mesmo em propriedades comerciais de médio porte.

Por Setor do Usuário Final: O Segmento Residencial Perturba a Dominância Comercial

Os projetos de Governo e Segurança Pública contribuíram com 40,55% da receita em 2025, sustentados por orçamentos de cidades inteligentes e diretrizes de aplicação da lei. O tamanho do mercado de câmeras de vigilância dos Emirados Árabes Unidos vinculado a Residencial e Casas Inteligentes, no entanto, está acelerando a um CAGR de 11,2%, à medida que os consumidores integram feeds de segurança em painéis unificados de casas inteligentes.

As atualizações bancárias impulsionadas pela Circular 19/2023, as implantações industriais da ADNOC e os casos de uso de análise no varejo completam a diversidade de demanda, garantindo que os integradores cultivem práticas especializadas por vertical.

Análise Geográfica

Dubai controla 43,65% do mercado de câmeras de vigilância dos Emirados Árabes Unidos, uma posição consolidada por seus movimentos pioneiros em cidades inteligentes e pelas densas redes de sensores pós-Expo que agora sustentam análises de varejo, segurança do turismo e automação de serviços municipais. Os legados de megaeventos fornecem infraestrutura pronta e equipes operacionais qualificadas, elevando a especificação de referência do emirado para novos empreendimentos comerciais.

Abu Dhabi apresenta a perspectiva de CAGR mais alta de 9,71%, à medida que os projetos downstream da ADNOC fortalecem as instalações com linhas termais 4K e câmeras integradas com radar. O ecossistema de startups do Hub71 também canaliza a inovação em IA para aplicações de vigilância que vão desde manutenção preditiva até otimização do fluxo de multidões, reforçando a transição do emirado para implantações de computação de borda.

Sharjah e os Emirados do Norte ficam atrás da curva tecnológica em aproximadamente dois anos, mas apresentam potencial de crescimento significativo. O crescimento de zonas industriais, a expansão de corredores logísticos e a harmonização regulatória gradual fomentam novos contratos para sistemas IP de médio porte. A sensibilidade ao preço sustenta os volumes analógicos, mas os crescentes requisitos de conformidade estão direcionando esses mercados para as normas do mercado de câmeras de vigilância dos Emirados Árabes Unidos estabelecidas por Dubai e Abu Dhabi.

Cenário Competitivo

O mercado de câmeras de vigilância dos Emirados Árabes Unidos apresenta fragmentação moderada. Os fornecedores chineses Hikvision e Dahua dominam os volumes de unidades, aproveitando relações agressivas de preço-desempenho, enquanto Axis Communications, Honeywell e Hanwha Vision defendem segmentos premium enfatizando certificados de cibersegurança e flexibilidade de plataforma aberta. O maior escrutínio dos riscos de soberania de dados restringe as vias do setor público para algumas marcas chinesas, dando aos fornecedores ocidentais e locais uma entrada em licitações de alta conformidade. [3]SourceSecurity.com, "Notícias sobre Hikvision | Notícias de segurança," sourcesecurity.com

Os modelos de parceria estão se multiplicando. A joint venture da Axis no Parque de Investimentos de Dubai combina pesquisa e desenvolvimento global com montagem local para reduzir os prazos de entrega e contornar os obstáculos tarifários. As propostas de Vigilância por Vídeo como Serviço centradas em serviços ganham espaço entre as PMEs que buscam caminhos favoráveis ao OPEX para 4K e análise sem investimento inicial em infraestrutura.

A diferenciação tecnológica está se concentrando em chipsets prontos para borda. A linha habilitada para IA da Hanwha Vision e os lançamentos de análise no dispositivo da Axis na Intersec 2025 demonstram latência reduzida e menores custos de saída para a nuvem. Os roteiros de produtos integram cada vez mais firmware de confiança zero e arquiteturas de inicialização segura para atender aos requisitos do Decreto-Lei Federal 45/2021.

Líderes do Setor de Câmeras de Vigilância dos Emirados Árabes Unidos

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

Axis Communications AB

ZKTeco Co., Ltd.

CP PLUS (Aditya Infotech Ltd)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A G42 concordou em importar mais de 1 milhão de chips de IA NVIDIA anualmente, destinando 20% para implantações de vigilância doméstica.

- Abril de 2025: Dubai expandiu sua rede de vigilância de tráfego habilitada para IA, aproveitando o Projeto Hafnia da Milestone Systems para elevar a precisão do modelo acima de 95%.

- Março de 2025: A ADNOC lançou uma atualização de segurança de perímetro com câmeras termais e detecção por radar em ativos downstream.

- Janeiro de 2025: A Hanwha Vision introduziu suítes de vigilância com IA focadas em casos de uso de segurança urbana.

Escopo do Relatório do Mercado de Câmeras de Vigilância dos Emirados Árabes Unidos

As câmeras de vigilância monitoram áreas públicas à distância, frequentemente em local visível. O tamanho do mercado é definido pela receita gerada com as vendas de câmeras de vigilância em múltiplos setores de usuários finais, comercializadas por diversos fornecedores. Além disso, o estudo aprofunda as tendências de crescimento e a influência dos fatores macroeconômicos no mercado.

O mercado de câmeras de vigilância dos Emirados Árabes Unidos é segmentado por tipo (analógica e baseada em IP) e setor do usuário final (governo, bancos, saúde, transporte e logística, industrial e outros setores de usuários finais [instituições de ensino, varejo e empresas]). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Câmeras Analógicas |

| Câmeras IP |

| Dome |

| Bullet |

| Estilo Box |

| PTZ |

| Termal |

| Olho de Peixe |

| Definição Padrão / HD (≤720p) |

| Full HD (1080p) |

| 4K e Superior |

| Com Fio |

| Sem Fio |

| Governo e Segurança Pública |

| Serviços Bancários e Financeiros (BFSI) |

| Instalações de Saúde |

| Transporte e Logística |

| Industrial e Infraestrutura Crítica |

| Varejo Comercial e Hotelaria |

| Residencial e Casas Inteligentes |

| Instituições de Ensino |

| Abu Dhabi |

| Dubai |

| Sharjah e Emirados do Norte |

| Por Tipo | Câmeras Analógicas |

| Câmeras IP | |

| Por Fator de Forma da Câmera | Dome |

| Bullet | |

| Estilo Box | |

| PTZ | |

| Termal | |

| Olho de Peixe | |

| Por Resolução | Definição Padrão / HD (≤720p) |

| Full HD (1080p) | |

| 4K e Superior | |

| Por Conectividade | Com Fio |

| Sem Fio | |

| Por Setor do Usuário Final | Governo e Segurança Pública |

| Serviços Bancários e Financeiros (BFSI) | |

| Instalações de Saúde | |

| Transporte e Logística | |

| Industrial e Infraestrutura Crítica | |

| Varejo Comercial e Hotelaria | |

| Residencial e Casas Inteligentes | |

| Instituições de Ensino | |

| Por Geografia (Emirado) | Abu Dhabi |

| Dubai | |

| Sharjah e Emirados do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de vigilância dos Emirados Árabes Unidos?

O mercado é avaliado em USD 729,36 milhões em 2026 e deve atingir USD 1,12 bilhão até 2031.

Qual emirado lidera a demanda por câmeras de vigilância?

Dubai responde por 43,65% da demanda nacional, refletindo sua avançada infraestrutura de cidade inteligente.

Por que as câmeras IP estão ganhando participação em relação aos modelos analógicos?

Os mandatos regulatórios para resolução Full HD e integração de rede tornam as plataformas IP essenciais para conformidade e análise com IA.

Como o Decreto-Lei Federal 45/2021 está afetando as implantações?

A lei eleva os requisitos de proteção de dados, levando os usuários a câmeras de computação de borda e aumentando os custos de conformidade para operadores menores.

Qual segmento apresenta o crescimento mais rápido dentro do mercado?

Residencial e Casas Inteligentes está se expandindo a um CAGR de 11,2%, à medida que os consumidores integram a segurança em ecossistemas mais amplos de casas inteligentes.

Qual tendência tecnológica está influenciando mais as compras futuras?

Câmeras 4K e termais habilitadas para borda que suportam análise de IA no dispositivo estão se tornando o novo referencial para instalações premium.

Página atualizada pela última vez em: