Taille et part du marché des caméras de surveillance des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

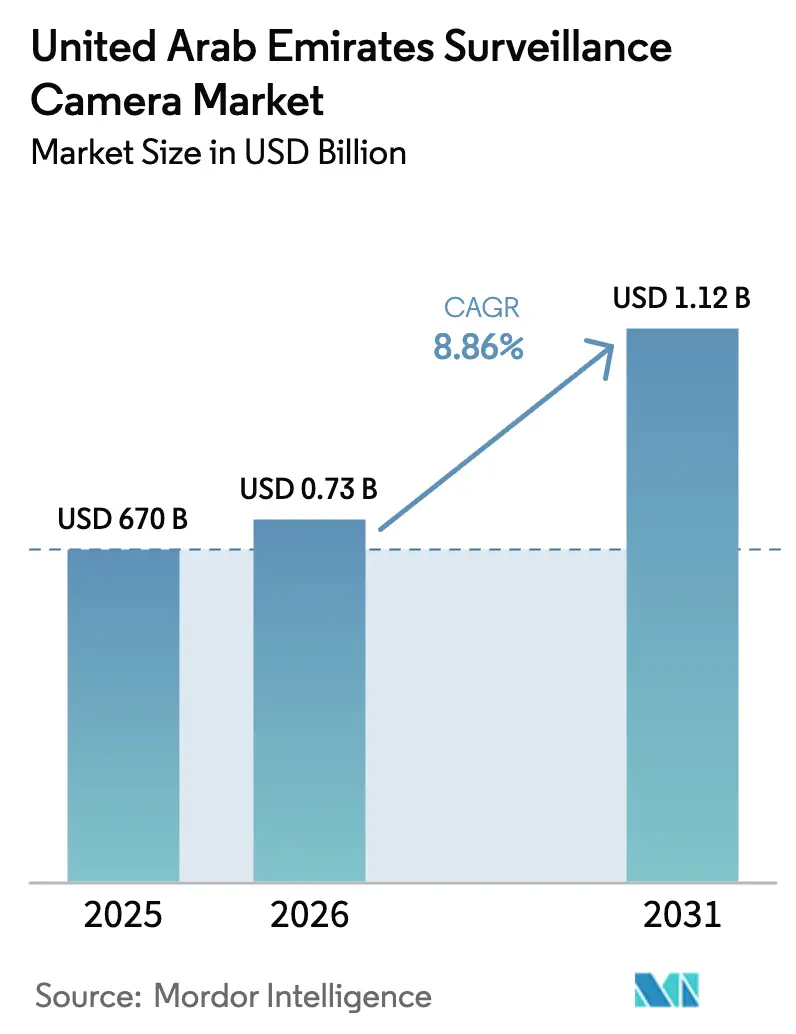

| Taille du marché de l'année de base (2025) | 670 Milliards de dollars |

| Taille du Marché (2026) | 0.73 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de surveillance des Émirats arabes unis par Mordor Intelligence

La taille du marché des caméras de surveillance des Émirats arabes unis en 2026 est estimée à 729,36 millions USD, en progression par rapport à la valeur de 2025 de 670 millions USD, avec des projections pour 2031 indiquant 1,12 milliard USD, soit une croissance à un TCAC de 8,86 % sur la période 2026-2031. Cette expansion dépasse la plupart des marchés régionaux comparables, soutenue par des mandats réglementaires stricts, des déploiements accélérés de villes intelligentes et des préparatifs de sécurité liés aux méga-événements. Dubaï reste le principal centre de demande, tandis qu'Abou Dhabi comble l'écart grâce aux mises à niveau des infrastructures critiques et à de solides programmes de gouvernement numérique. L'adoption résidentielle rapide, le passage aux caméras 4K et à imagerie thermique, ainsi que l'utilisation croissante de matériel de calcul en périphérie redessinent les frontières concurrentielles, les acheteurs privilégiant les solutions prêtes pour l'analytique. Dans le même temps, les règles de souveraineté des données, les contraintes de capacité parmi les intégrateurs certifiés et les différentiels tarifaires sur le matériel haut de gamme remodèlent l'économie des déploiements sur le marché des caméras de surveillance des Émirats arabes unis.[1]Agence de réglementation du secteur de la sécurité, « Normes et spécifications techniques des systèmes de sécurité », sira.gov.ae

Principaux enseignements du rapport

- Par émirat, Dubaï a représenté 43,65 % de la part du marché des caméras de surveillance des Émirats arabes unis en 2025, tandis qu'Abou Dhabi devrait croître à un TCAC de 9,71 % jusqu'en 2031.

- Par secteur d'utilisation finale, le gouvernement et la sécurité publique ont représenté 40,55 % des revenus en 2025 ; le segment résidentiel et maisons intelligentes progresse à un TCAC de 11,2 % jusqu'en 2031.

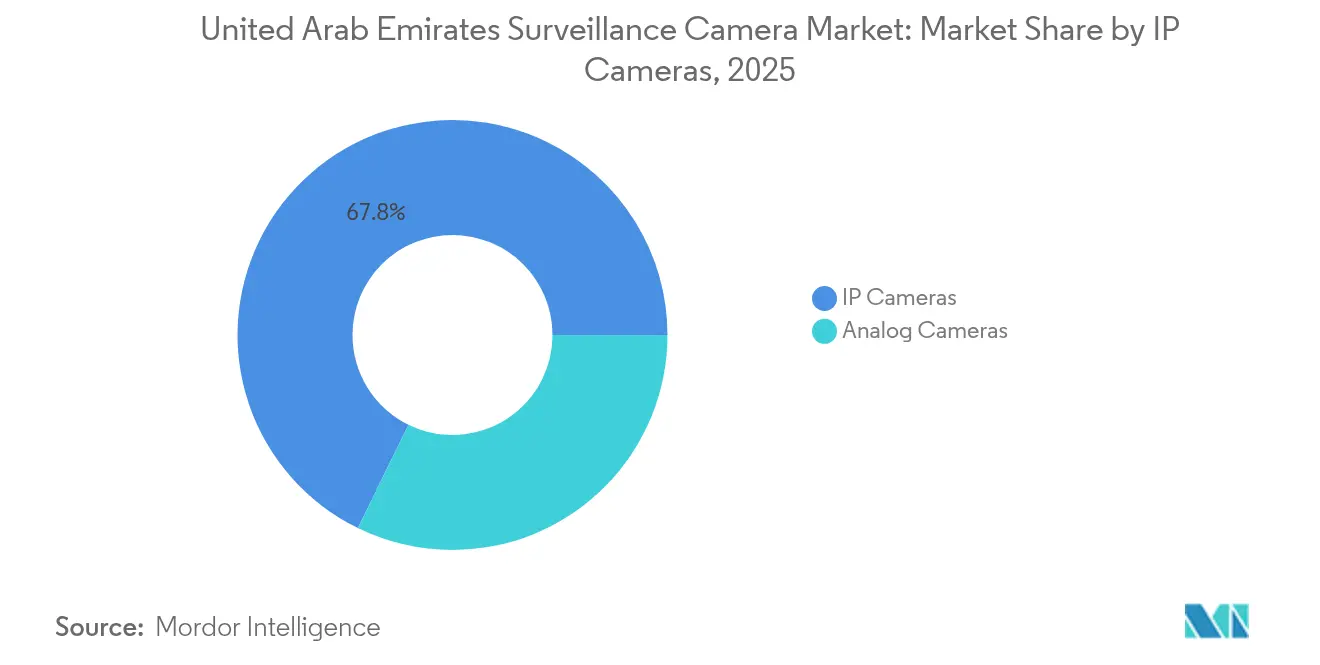

- Par type, les caméras IP ont capté 67,75 % de la part du marché des caméras de surveillance des Émirats arabes unis en 2025 ; le segment devrait se développer à un TCAC de 11,36 % entre 2026 et 2031.

- Par facteur de forme de caméra, les caméras dôme ont détenu 30,45 % de la taille du marché des caméras de surveillance des Émirats arabes unis en 2025, tandis que les caméras thermiques devraient progresser à un TCAC de 10,42 %.

- Par résolution, les systèmes Full HD ont représenté 45,30 % de la taille du marché des caméras de surveillance des Émirats arabes unis en 2025, tandis que les solutions 4K et supérieures devraient croître à un TCAC de 10,5 %.

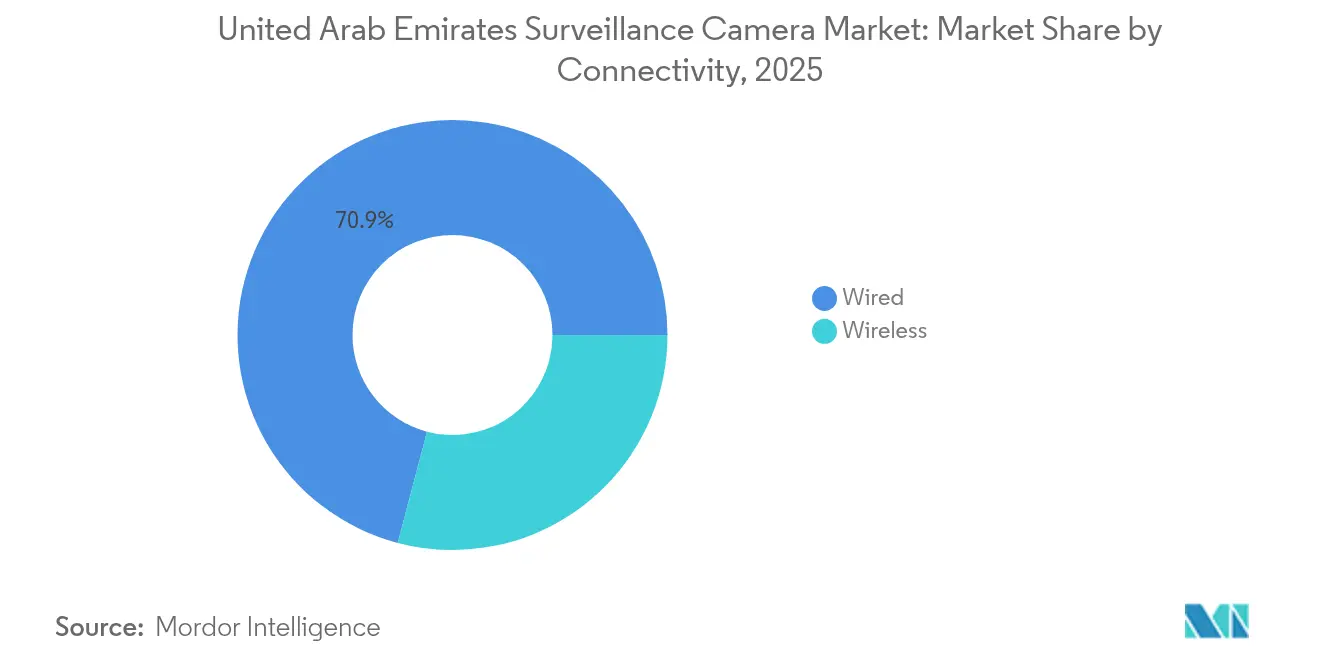

- Par connectivité, les déploiements filaires représentaient 70,90 % de la part en 2025 ; le segment sans fil enregistre le TCAC prévisionnel le plus élevé à 11,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des caméras de surveillance des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration obligatoire de la vidéosurveillance IP dans le cadre des normes de sécurité des Émirats arabes unis (SIRA, ADQCC) | +2.2% | National, avec une application plus stricte à Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Les initiatives Smart Dubai 2030 et Abu Dhabi Digital accélèrent l'analytique vidéo par intelligence artificielle | +1.5% | Dubaï et Abou Dhabi, avec une adoption progressive dans les émirats du Nord | Long terme (≥ 4 ans) |

| La préparation aux méga-événements (héritage de la COP28 / Expo City) favorise des réseaux de caméras denses | +1.0% | Dubaï, avec des effets d'entraînement vers Abou Dhabi | Court terme (≤ 2 ans) |

| Les incitations de la Stratégie nationale d'intelligence artificielle 2031 pour le matériel de surveillance à calcul en périphérie | +1.2% | National, avec une adoption précoce à Dubaï | Moyen terme (2 à 4 ans) |

| La circulaire 19/2023 de la Banque centrale relevant les spécifications de vidéosurveillance des agences bancaires | +0.8% | National | Court terme (≤ 2 ans) |

| L'expansion en aval de l'ADNOC stimulant la demande en sécurité périmétrique | +0.6% | Abou Dhabi, avec des effets sur la chaîne d'approvisionnement à Dubaï | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration obligatoire de la vidéosurveillance IP dans le cadre des normes de sécurité des Émirats arabes unis

Les révisions des réglementations SIRA et ADQCC imposent une résolution Full HD 1080p, une connectivité réseau et une installation certifiée pour les nouveaux systèmes, éliminant de fait les unités analogiques de moindre qualité. Les opérateurs des secteurs bancaire, gouvernemental et des infrastructures critiques mènent la vague de mise à niveau, tandis que les utilisateurs sensibles aux prix retardent leurs investissements jusqu'à l'approche des délais de conformité. La rareté des intégrateurs certifiés allonge les délais de réalisation des projets et augmente les marges d'installation, façonnant un segment de services haut de gamme et renforçant le marché des caméras de surveillance des Émirats arabes unis en tant qu'écosystème piloté par les intégrateurs.

Les initiatives Smart Dubai 2030 et Abu Dhabi Digital accélèrent l'analytique par intelligence artificielle

Dubaï et Abou Dhabi poursuivent une couverture complète des services numériques, catalysant l'acquisition de caméras capables d'exécuter des modèles d'intelligence artificielle en périphérie pour la gestion du trafic, de l'énergie et des espaces publics. Le Projet Hafnia de Milestone Systems a porté la précision de l'analytique du trafic au-delà de 95 % en entraînant des modèles sur 100 flux en direct, une référence désormais standard pour les projets urbains. Les urbanistes spécifient de plus en plus des plateformes interopérables qui font évoluer la surveillance d'un simple enregistrement passif vers des sources de données d'exploitation urbaine en temps réel.

La préparation aux méga-événements favorise des réseaux de caméras denses

La COP28 à elle seule a introduit plus de 12 000 unités supplémentaires reliées à des moteurs d'analytique, créant des réseaux de capteurs à long terme pour Expo City et les quartiers environnants. L'infrastructure héritée d'Expo 2020 et de la Formule 1 continue d'informer les densités de couverture de référence pour les propriétés commerciales haut de gamme, les sites touristiques et les développements à usage mixte sur le marché des caméras de surveillance des Émirats arabes unis.

Les incitations de la Stratégie nationale d'intelligence artificielle 2031 propulsent l'adoption du calcul en périphérie

Les subventions gouvernementales et les mesures d'attraction des talents accélèrent le passage à des caméras dotées de GPU intégrés qui traitent l'analytique localement, réduisant l'utilisation de la bande passante et préservant la résidence des données. L'accord de G42 pour importer des puces NVIDIA réserve un cinquième des volumes aux applications de surveillance domestique, augmentant considérablement la capacité de traitement en périphérie. L'amélioration des performances qui en résulte prend en charge des cas d'usage complexes tels que l'identification faciale dans les zones à fort passage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Décret-loi fédéral 45/2021 sur la protection des données personnelles augmentant les coûts de conformité | -1.1% | National, avec une application plus stricte dans les zones franches | Moyen terme (2 à 4 ans) |

| Droits d'importation sur les caméras 4K et thermiques par rapport aux homologues du CCG | -0.6% | National | Court terme (≤ 2 ans) |

| Les lacunes en matière de cybersécurité dans les parcs analogiques hérités retardant les mises à niveau | -0.8% | National, avec un impact plus élevé dans les émirats du Nord | Moyen terme (2 à 4 ans) |

| La pénurie d'intégrateurs de vidéosurveillance IP certifiés allongeant les délais de réalisation des projets | -0.7% | National, avec des pénuries aiguës à Abou Dhabi et dans les émirats du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Décret-loi fédéral 45/2021 sur la protection des données personnelles

Des obligations complètes en matière de confidentialité contraignent les opérateurs à déployer le chiffrement, à nommer des délégués à la protection des données et à réaliser des analyses d'impact pour le traitement biométrique. Les coûts de conformité pèsent le plus lourdement sur les PME, retardant l'adoption et favorisant un recours au traitement en périphérie qui maintient les images au sein des locaux de l'établissement.

Droits d'importation sur les caméras 4K et thermiques

Une structure de droits différenciée appliquée au matériel haut de gamme alourdit les dépenses d'investissement pour les déploiements premium par rapport aux homologues du CCG. Les intégrateurs répondent en s'approvisionnant en unités partiellement assemblées pour achèvement local, favorisant l'émergence d'un segment national à valeur ajoutée au sein de la chaîne d'approvisionnement du marché des caméras de surveillance des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des caméras IP accélère l'intégration de l'analytique

Les systèmes IP ont généré 67,75 % de la part du marché des caméras de surveillance des Émirats arabes unis en 2025 et suivent un TCAC de 11,36 % jusqu'en 2031, les organisations privilégiant les architectures prêtes pour le cloud. La taille du marché des caméras de surveillance des Émirats arabes unis liée aux déploiements IP devrait augmenter fortement à mesure que les mandats Full HD et les applications d'intelligence artificielle élargissent les budgets de bande passante.

La part des caméras analogiques continue de s'éroder, confinée en grande partie aux modernisations des petites entreprises et aux projets à budget limité dans les émirats du Nord. La compatibilité native des caméras IP avec les logiciels de reconnaissance faciale et d'analyse comportementale consolide leur position, suscitant des investissements parallèles dans la commutation gigabit, les dorsales en fibre optique et les baies de stockage à l'échelle du pétaoctet.

Par facteur de forme de caméra : l'imagerie thermique redéfinit les paramètres de détection

Les unités dôme ont mené les installations avec 30,45 % en 2025, appréciées pour leur esthétique discrète dans le commerce de détail et l'hôtellerie. Les modèles thermiques, cependant, affichent le TCAC le plus rapide à 10,42 % car les opérateurs d'infrastructures critiques exigent une détection précise dans des environnements chargés de sable et à faible visibilité.

Les caméras bullet restent populaires pour les lignes périmètriques, tandis que les unités PTZ gagnent du terrain dans les couloirs de trafic nécessitant un suivi proactif des sujets. La demande émergente pour les modèles fisheye et box indique un passage vers des optiques spécifiques aux applications sur le marché des caméras de surveillance des Émirats arabes unis.

Par résolution : l'adoption du 4K accélère les capacités d'analytique

Les plateformes Full HD représentaient 45,30 % de la taille du marché des caméras de surveillance des Émirats arabes unis en 2025, mais le segment 4K et supérieur progresse à un TCAC de 10,5 % à mesure que le niveau de détail de qualité forensique devient une norme opérationnelle. Les baies de stockage sont ainsi conçues pour des taux d'ingestion plus élevés, stimulant les ventes secondaires d'enregistreurs à état solide et de logiciels de compression intelligente.

Les unités en définition standard sont reléguées aux poches héritées dans l'attente des cycles de mise à niveau. La demande des segments gouvernemental et bancaire pour des preuves à grain fin accélère le déploiement du 4K, intégrant davantage l'analytique dans les flux de travail de sécurité quotidiens.

Par connectivité : la croissance du sans fil remet en question les paradigmes d'infrastructure

Les liaisons filaires ont conservé 70,90 % de la domination en 2025, mais les expéditions sans fil progressent à un TCAC de 11,83 % jusqu'en 2031 grâce aux cas d'usage résidentiels à installation rapide et événementiels. Les topologies hybrides combinant des tronçons en fibre optique avec des nœuds périphériques sans fil maillés émergent comme une architecture optimisée en termes de coûts sur le marché des caméras de surveillance des Émirats arabes unis.

Le chiffrement 128 bits amélioré et les codecs à débit binaire adaptatif atténuent les problèmes d'interférence et de confidentialité, élargissant l'acceptation du sans fil même dans les propriétés commerciales de milieu de gamme.

Par secteur d'utilisation finale : le segment résidentiel perturbe la domination commerciale

Les projets gouvernementaux et de sécurité publique ont contribué à hauteur de 40,55 % des revenus en 2025, soutenus par les budgets des villes intelligentes et les directives des forces de l'ordre. La taille du marché des caméras de surveillance des Émirats arabes unis liée au segment résidentiel et maisons intelligentes, cependant, s'accélère à un TCAC de 11,2 % à mesure que les consommateurs intègrent les flux de sécurité dans des tableaux de bord de maison intelligente à panneau unique.

Les mises à niveau bancaires motivées par la circulaire 19/2023, les déploiements industriels de l'ADNOC et les cas d'usage d'analytique dans le commerce de détail complètent la diversité de la demande, garantissant que les intégrateurs développent des pratiques spécialisées par secteur vertical.

Analyse géographique

Dubaï contrôle 43,65 % du marché des caméras de surveillance des Émirats arabes unis, une position consolidée par ses premières initiatives de ville intelligente et ses réseaux de capteurs denses post-Expo qui soutiennent désormais l'analytique du commerce de détail, la sécurité touristique et l'automatisation des services municipaux. Les héritages des méga-événements fournissent une infrastructure prête à l'emploi et des équipes opérationnelles qualifiées, élevant la spécification de référence de l'émirat pour les nouvelles constructions commerciales.

Abou Dhabi affiche les meilleures perspectives avec un TCAC de 9,71 % à mesure que les projets en aval de l'ADNOC renforcent les installations avec des lignes thermiques 4K et des caméras intégrées à des radars. L'écosystème de start-ups de Hub71 canalise également l'innovation en intelligence artificielle vers des applications de surveillance allant de la maintenance prédictive à l'optimisation des flux de foule, renforçant le passage de l'émirat vers des déploiements à calcul en périphérie.

Sharjah et les émirats du Nord accusent un retard technologique d'environ deux ans mais présentent un potentiel de croissance significatif. La croissance des zones industrielles, l'expansion des corridors logistiques et l'harmonisation réglementaire progressive favorisent de nouveaux appels d'offres pour des systèmes IP de milieu de gamme. La sensibilité aux prix maintient les volumes analogiques, mais l'escalade des exigences de conformité oriente ces marchés vers les normes du marché des caméras de surveillance des Émirats arabes unis établies par Dubaï et Abou Dhabi.

Paysage concurrentiel

Le marché des caméras de surveillance des Émirats arabes unis présente une fragmentation modérée. Les fournisseurs chinois Hikvision et Dahua dominent les volumes unitaires en s'appuyant sur des rapports prix-performance agressifs, tandis qu'Axis Communications, Honeywell et Hanwha Vision défendent les segments premium en mettant l'accent sur les certifications de cybersécurité et la flexibilité des plateformes ouvertes. L'examen accru des risques liés à la souveraineté des données réduit les voies d'accès au secteur public pour certaines marques chinoises, offrant aux fournisseurs occidentaux et locaux une entrée dans les appels d'offres à haute conformité. [3]SourceSecurity.com, « Actualités Hikvision | Actualités sécurité », sourcesecurity.com

Les modèles de partenariat se multiplient. La coentreprise d'Axis dans le parc d'investissements de Dubaï combine la R&D mondiale avec l'assemblage local pour réduire les délais de livraison et naviguer dans les vents contraires tarifaires. Les propositions de vidéosurveillance en tant que service orientées vers les services gagnent du terrain auprès des PME qui recherchent des voies favorables aux dépenses d'exploitation vers le 4K et l'analytique sans investissement initial en infrastructure.

La différenciation technologique se concentre sur les jeux de puces prêts pour la périphérie. La gamme activée par intelligence artificielle de Hanwha Vision et les versions d'analytique sur appareil d'Axis présentées à Intersec 2025 illustrent une latence réduite et des coûts de sortie cloud plus faibles. Les feuilles de route produits intègrent de plus en plus des micrologiciels à confiance zéro et des architectures de démarrage sécurisé pour répondre aux exigences du décret-loi fédéral 45/2021.

Leaders du secteur des caméras de surveillance des Émirats arabes unis

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

Axis Communications AB

ZKTeco Co., Ltd.

CP PLUS (Aditya Infotech Ltd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : G42 a accepté d'importer plus d'un million de puces d'intelligence artificielle NVIDIA annuellement, réservant 20 % aux déploiements de surveillance domestique.

- Avril 2025 : Dubaï a étendu son réseau de surveillance du trafic activé par intelligence artificielle, s'appuyant sur le Projet Hafnia de Milestone Systems pour porter la précision des modèles au-delà de 95 %.

- Mars 2025 : l'ADNOC a lancé une mise à niveau de la sécurité périmétrique intégrant des caméras thermiques et une détection radar sur ses actifs en aval.

- Janvier 2025 : Hanwha Vision a introduit des suites de surveillance alimentées par intelligence artificielle axées sur les cas d'usage de sécurité urbaine.

Portée du rapport sur le marché des caméras de surveillance des Émirats arabes unis

Les caméras de surveillance surveillent les espaces publics à distance, souvent en pleine vue. La taille du marché est définie par les revenus générés par les ventes de caméras de surveillance dans plusieurs secteurs d'utilisation finale vendues par divers fournisseurs. En outre, l'étude examine les tendances de croissance et l'influence des facteurs macroéconomiques sur le marché.

Le marché des caméras de surveillance des Émirats arabes unis est segmenté par type (analogique et basé sur IP) et par secteur d'utilisation finale (gouvernement, banque, santé, transport et logistique, industrie, et autres secteurs d'utilisation finale [établissements d'enseignement, commerce de détail et entreprises]). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Caméras analogiques |

| Caméras IP |

| Dôme |

| Bullet |

| Style boîtier |

| PTZ |

| Thermique |

| Fisheye |

| Définition standard / HD (≤720p) |

| Full HD (1080p) |

| 4K et supérieur |

| Filaire |

| Sans fil |

| Gouvernement et sécurité publique |

| Services bancaires et financiers (BFSI) |

| Établissements de santé |

| Transport et logistique |

| Industrie et infrastructures critiques |

| Commerce de détail et hôtellerie |

| Résidentiel et maisons intelligentes |

| Établissements d'enseignement |

| Abou Dhabi |

| Dubaï |

| Sharjah et émirats du Nord |

| Par type | Caméras analogiques |

| Caméras IP | |

| Par facteur de forme de caméra | Dôme |

| Bullet | |

| Style boîtier | |

| PTZ | |

| Thermique | |

| Fisheye | |

| Par résolution | Définition standard / HD (≤720p) |

| Full HD (1080p) | |

| 4K et supérieur | |

| Par connectivité | Filaire |

| Sans fil | |

| Par secteur d'utilisation finale | Gouvernement et sécurité publique |

| Services bancaires et financiers (BFSI) | |

| Établissements de santé | |

| Transport et logistique | |

| Industrie et infrastructures critiques | |

| Commerce de détail et hôtellerie | |

| Résidentiel et maisons intelligentes | |

| Établissements d'enseignement | |

| Par géographie (émirat) | Abou Dhabi |

| Dubaï | |

| Sharjah et émirats du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des caméras de surveillance des Émirats arabes unis ?

Le marché est évalué à 729,36 millions USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031.

Quel émirat mène la demande en caméras de surveillance ?

Dubaï représente 43,65 % de la demande nationale, reflétant son infrastructure avancée de ville intelligente.

Pourquoi les caméras IP gagnent-elles des parts par rapport aux modèles analogiques ?

Les mandats réglementaires pour la résolution Full HD et l'intégration réseau rendent les plateformes IP essentielles pour la conformité et l'analytique par intelligence artificielle.

Comment le décret-loi fédéral 45/2021 affecte-t-il les déploiements ?

La loi renforce les exigences en matière de protection des données, poussant les utilisateurs vers des caméras à calcul en périphérie et augmentant les coûts de conformité pour les opérateurs de plus petite taille.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Le segment résidentiel et maisons intelligentes se développe à un TCAC de 11,2 % à mesure que les consommateurs intègrent la sécurité dans des écosystèmes de maison intelligente plus larges.

Quelle tendance technologique influence le plus les achats futurs ?

Les caméras 4K et thermiques activées en périphérie qui prennent en charge l'analytique par intelligence artificielle sur l'appareil deviennent la nouvelle référence pour les installations premium.

Dernière mise à jour de la page le: