Tamanho e Participação do Mercado de Fundição sob Pressão de Zinco para Peças Automotivas da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

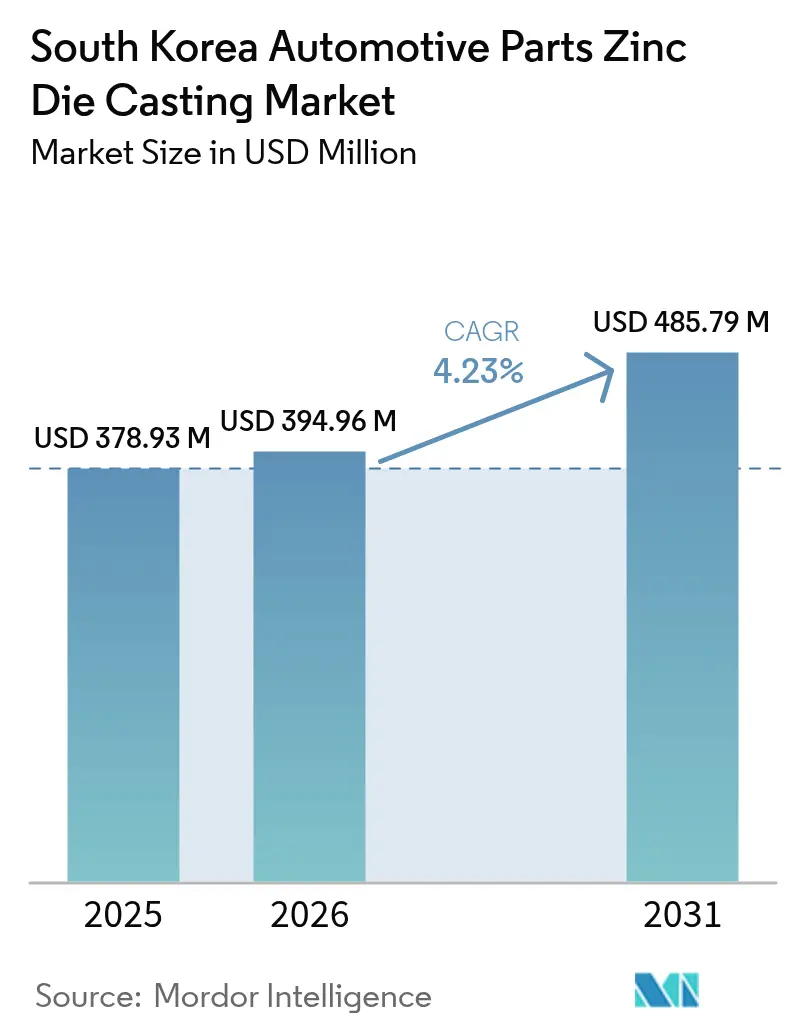

| Tamanho do mercado no ano base (2025) | 378.93 Milhões de dólares |

| Tamanho do Mercado (2026) | 394.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 485.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição sob Pressão de Zinco para Peças Automotivas da Coreia do Sul pela Mordor Intelligence

O tamanho do Mercado de Fundição sob Pressão de Zinco para Peças Automotivas da Coreia do Sul em 2026 é estimado em USD 394,96 milhões, crescendo a partir do valor de 2025 de USD 378,93 milhões, com projeções para 2031 indicando USD 485,79 milhões, crescendo a um CAGR de 4,23% entre 2026 e 2031. O impulso do tamanho do mercado repousa na recuperação dos volumes de montagem doméstica de veículos, nas metas estáveis de eletrificação e nos programas contínuos de localização de OEMs. Os fundos de recuperação para fabricantes automotivos, anunciados em 2024, sustentam novas adições de capacidade e mantêm as carteiras de pedidos saudáveis, apesar das persistentes incertezas tarifárias. Simultaneamente, os mandatos de redução de peso e a migração para componentes de gestão térmica de maior valor estão deslocando as escolhas de ligas para formulações de maior resistência. As melhorias no nível de processo, especialmente os retrofits de fábricas inteligentes em Ulsan, Changwon e Gyeonggi, estão melhorando o rendimento e mitigando os obstáculos relacionados ao custo de energia. A intensidade competitiva permanece moderada, com fundidores sob pressão de médio porte adotando análises de processo em tempo real para garantir acordos de fornecimento de longo prazo com o Hyundai Motor Group e outros OEMs globais.

Principais Conclusões do Relatório

- Por tipo de processo de produção, a fundição sob pressão liderou com 66,42% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025, enquanto a fundição semissólida deve avançar a um CAGR de 4,27% até 2031.

- Por tipo de liga, o zamak 3 representou 41,78% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025, ao passo que as ligas ZA registram o maior CAGR previsto de 4,36% até 2031.

- Por aplicação, os conjuntos de carroceria capturaram 35,92% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025; as carcaças elétricas e eletrônicas apresentam a perspectiva de crescimento mais forte, com um CAGR de 4,31%.

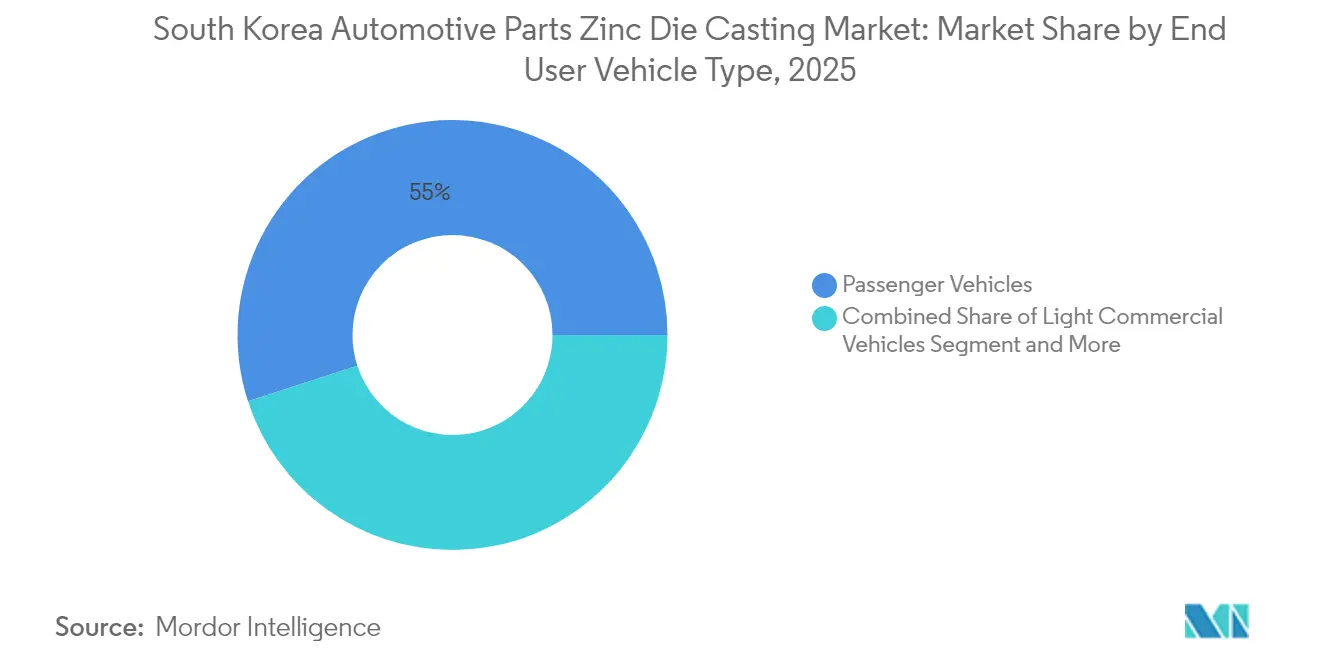

- Por tipo de veículo do usuário final, os veículos de passeio representaram 54,98% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025 e estão expandindo a um CAGR de 4,29% até 2031.

- Por canal de vendas, o canal OEM controlou 82,61% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025 e deverá crescer a um CAGR de 4,27% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fundição sob Pressão de Zinco para Peças Automotivas da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação nos Volumes de Produção Automotiva Doméstica | +1.2% | Nacional, concentrado nos complexos industriais de Ulsan e Changwon | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Veículos Elétricos | +1.0% | Nacional, com concentração nos polos de fabricação de veículos elétricos | Longo prazo (≥ 4 anos) |

| Metas de Redução de Peso | +0.8% | Nacional, com repercussão nos mercados de exportação | Médio prazo (2-4 anos) |

| Pressão de Localização de OEMs | +0.7% | Nacional, com foco na redução da dependência de importações | Médio prazo (2-4 anos) |

| Incentivos Governamentais | +0.6% | Nacional, com foco nos complexos industriais de Gyeonggi e do Sul de Gyeongsang | Médio prazo (2-4 anos) |

| Realinhamento da Cadeia de Suprimentos de Zinco da Coreia | +0.4% | Otimização da cadeia de suprimentos nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação nos Volumes de Produção Automotiva Doméstica Pós-2024

A montagem anual de veículos no complexo de Ulsan da Hyundai voltou ao ritmo pré-pandemia, e uma expansão dedicada a veículos elétricos de KRW 2 trilhões prevista para 2025 reforça a visibilidade de aquisição de peças[1]"Atualização sobre a Expansão da Planta de Ulsan," Hyundai Motor Company, hyundai.com . Mais de 300 fornecedores de primeiro e segundo nível agrupados na região restauraram operações em três turnos, aumentando o fluxo de pedidos para fundições de zinco de precisão usadas em dobradiças de portas, sistemas de limpadores e estruturas de assentos. O aumento nas exportações nacionais cria demanda adicional para fundidores voltados à exportação que atendem plataformas de modelos múltiplos. A recuperação volumétrica ajuda a amortizar investimentos em ferramental e compensa a escalada nos custos de energia, mantendo as margens intactas para peças de alto volume. Os fornecedores agora co-projetam fundições na fase de design, encurtando o tempo de lançamento no mercado para as versões do ano-modelo 2026.

Rápida Adoção de Veículos Elétricos Criando Novas Peças de Gestão Térmica

A transição para veículos elétricos a bateria multiplica a demanda por fundições de zinco para carcaças de eletrônica de potência, estruturas de pacotes de baterias e coletores de refrigerante integrados. O lançamento comercial de um módulo de gestão térmica de veículo elétrico em peça única pela Hyundai WIA em 2023 validou a superior condutividade térmica do zinco para embalagens compactas no compartimento do motor[2]"Módulo Integrado de Gestão Térmica," Hyundai WIA, en.hyundai-wia.com . Ao contrário dos radiadores de motores de combustão, os módulos de veículos elétricos regulam três zonas de calor — bateria, inversor e motor elétrico — exigindo caminhos internos de fluxo intrincados, melhor formados por meio de fundição de zinco sob alta pressão. Os fornecedores domésticos que exportam para marcas de veículos elétricos dos EUA e da Europa se beneficiam da robusta infraestrutura de testes EMC da Coreia, posicionando a fundição sob pressão de zinco como uma solução premium para conformidade térmica e eletromagnética. À medida que os volumes de veículos elétricos avançam em direção à meta nacional de 4,2 milhões de unidades até 2030, a frequência de pedidos para essas peças complexas deve escalar mais rapidamente do que a produção geral de veículos.

Metas de Redução de Peso Impulsionando Fundições de Zinco com Paredes Mais Finas

A pressão regulatória por frotas com carbono neutro leva os OEMs a reduzir cada grama desnecessária. Os controles de processo agora mantêm a espessura da parede próxima a 1,5 mm, preservando a estabilidade dimensional e proporcionando economia de peso de até cerca de um quinto do componente em relação aos projetos de 2022. As ligas ZA avançadas, contendo até 8% de alumínio, elevam a resistência à tração para compensar as seções transversais mais finas. O investimento em insertos de molde com resfriamento conforme melhora as taxas de solidificação e reduz a porosidade, conferindo aos fornecedores coreanos uma reputação de lotes sem retrabalho. Os prêmios de conformidade de peso leve negociados com OEMs de exportação adicionam uma nova camada de receita para fundidores de médio porte.

Incentivos Governamentais para Atualizações de Fábricas Inteligentes

O Ministério das PMEs e Startups subsidiou retrofits digitais para 950 empresas em 2025, financiando sensores, integração de MES e monitoramento de sucata baseado em IA. As oficinas de fundição sob pressão que utilizam câmeras térmicas em linha relatam redução de sucata de um décimo e ganhos mínimos no tempo de ciclo. O Complexo Verde Inteligente de Banwol-Sihwa oferece ERP de logística compartilhada e conexões de transporte verde, reduzindo ainda mais os custos indiretos. A acreditação de fábrica inteligente também serve como selo de qualificação em RFQs globais, aumentando a competitividade nas exportações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Energia e Processamento | -0.9% | Nacional, afetando particularmente as operações intensivas em energia | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Zinco | -0.6% | Cadeia de suprimentos global com impacto nacional | Médio prazo (2-4 anos) |

| Escassez de Projetistas Experientes de Ferramentas e Moldes | -0.5% | Nacional, concentrado nas regiões industriais | Longo prazo (≥ 4 anos) |

| Obstáculos ao Licenciamento Ambiental Urbano | -0.3% | Áreas industriais urbanas, particularmente a região metropolitana de Seul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia e Processamento em Comparação com o Alumínio

As tarifas de eletricidade industrial subiram mais de três quintos entre 2022 e 2024, afetando de forma especialmente severa as linhas de câmara quente intensivas em energia. Embora o zinco funda a temperaturas mais baixas do que o alumínio, a temperatura de manutenção contínua e os reaquecimentos frequentes aumentam o consumo líquido de kWh por quilograma. Algumas fundições de médio porte estão experimentando fornos de indução alimentados por microrredes com suporte fotovoltaico, mas os desembolsos de capital permanecem intimidantes. A pressão imediata é visível em margens operacionais mais estreitas para fundidores contratados de pequeno porte, promovendo a consolidação.

Volatilidade do Preço do Zinco Decorrente de Perturbações no Fornecimento Global

O zinco de referência ficou próximo de USD 2.600 por tonelada em 2024, com oscilações diárias chegando a USD 500, perturbando os custos contratuais. A dependência da Coreia de concentrados importados expõe os compradores a perturbações nas rotas de transporte no Mar Vermelho e no Mar do Sul da China. A participação acionária da Korea Zinc na The Metals Company visa diversificar o fornecimento de níquel e cobalto, mas a estabilidade spot do zinco no curto prazo ainda é esquiva. Programas de hedge e estoques estratégicos amenizam choques de curto prazo, mas aumentam os compromissos de capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo de Produção: A Fundição Semissólida Ganha Impulso

A fundição sob pressão detém 66,42% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025. Por sua vez, a fundição semissólida deve registrar um CAGR de 4,27%; a técnica emergente combina controle de pasta tixotrópica e altas taxas de preenchimento, produzindo peças estruturais com menos vazios e superior resistência à fadiga. Os fabricantes de automóveis que alocam orçamentos para painéis de reforço de bandejas de baterias preferem a fundição semissólida devido às tolerâncias dimensionais mais rigorosas. A fundição sob pressão mantém as economias de escala intactas para maçanetas de portas e reguladores de janelas, preservando alta OEE nas linhas legadas. O monitoramento contínuo de disparos e os êmbolos com acionamento por servo estão elevando os rendimentos de CTQ acima de 97%. Os participantes do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul combinam ambas as tecnologias para equilibrar a economia de volume com aplicações premium.

Apesar de sua alta participação, a fundição sob pressão está sob pressão de otimização de processos para se manter competitiva em custos. Os investimentos em ventilação a vácuo e portões de êmbolo duplo elevam as propriedades mecânicas para próximo dos resultados da fundição semissólida, tornando tênues as fronteiras tradicionais. Os engenheiros de OEMs agora especificam níveis de microporosidade medidos por tomografia computadorizada, empurrando os fundidores em direção a soluções de ferramental híbrido. Clientes estrangeiros que visitam as instalações de Changwon frequentemente contratam execuções piloto paralelas em ambas as tecnologias antes da implantação na linha de produção, prolongando os ciclos de cotação, mas garantindo volumes plurianuais uma vez qualificados.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Liga: As Ligas ZA Desafiam as Formulações Tradicionais

As ligas zamak 3, embora representando 41,78% da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025, são usadas principalmente em carcaças de travas de portas, fechos de capô e molduras internas. O zamak 5, com seu reforçador de cobre, é utilizado para peças de estilo que exigem maior resistência à corrosão. As ligas ZA devem registrar um CAGR de 4,36%, o mais rápido entre as categorias de ligas. Seu teor de alumínio acima de um décimo proporciona resistências à tração superiores a 400 MPa, permitindo seções transversais mais finas sem fluência. Os fornecedores relatam economias de tempo de usinagem de até 18% devido à melhor quebra de cavaco, compensando os prêmios marginais no preço da matéria-prima.

As mudanças nas especificações de materiais frequentemente seguem workshops conjuntos de redução de custos realizados pela Hyundai Mobis e fundidores de primeiro nível. As simulações de ciclo de vida agora consideram espectros de frequência de vibração exclusivos de plataformas de veículos elétricos a bateria, impulsionando a migração para variantes de ligas ZA. À medida que os OEMs se comprometem com metas globais de reciclagem, a superior reciclabilidade das misturas tradicionais de zamak garante volumes de base, assegurando a utilização da capacidade das fundições. O crescimento do tamanho do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul, portanto, reflete vetores de demanda paralelos entre ligas tradicionais e avançadas.

Por Aplicação: Carcaças de Eletrônicos Impulsionam a Inovação

Os conjuntos de carroceria, com 35,92% de participação no tamanho do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025, permanecem vitais porque estruturas de assentos, suportes de trilhos de teto e absorvedores de energia de impacto ainda dependem das propriedades de amortecimento do zinco. Os suportes de acabamento interno se beneficiam da compatibilidade do zinco com galvanização decorativa, sustentando a demanda em nichos. As carcaças elétricas e eletrônicas devem crescer a um CAGR de 4,31%, superando as peças centradas em motor que perdem participação em uma frota eletrificada. Os fundidores estão enviando caixas de inversores blindados com canais de barramento integrados, minimizando as etapas de montagem nas linhas de veículos elétricos.

As peças de motor e transmissão mantêm relevância em veículos híbridos enviados para mercados de exportação com trajetórias de eletrificação mais lentas. Os fundidores remodelam moldes legados com insertos de resfriamento conforme, acelerando os ciclos de resfriamento e compensando os declínios de volume. À medida que o poder de computação no veículo aumenta, a conformidade com EMC impulsiona o novo uso de carcaças de zinco com ranhuras de gaxeta integradas. Os fornecedores que conquistam esse novo negócio frequentemente fornecem engenharia simultânea para alinhar os suportes de montagem com as pilhas de PCB dos OEMs.

Por Tipo de Veículo do Usuário Final: Veículos de Passeio Lideram em Todas as Métricas

Os veículos de passeio comandaram 54,98% do tamanho do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul em 2025 e vão se expandir a um CAGR de 4,29%. A proliferação de modelos, particularmente em crossovers elétricos compactos, aumenta a contagem de componentes por unidade. Os veículos comerciais pesados têm penetração limitada de zinco devido aos ciclos de serviço extremos que favorecem o aço ou o ferro dúctil; no entanto, os acabamentos de cabine e os suportes de estribo ainda usam zinco para proteção contra corrosão. Os veículos comerciais leves mantêm demanda estável impulsionada pelas frotas de entrega de e-grocery em Seul e Busan. As motocicletas representam um nicho de exportação emergente para o Sudeste Asiático; carcaças compactas de ABS e grampos de guidão são frequentemente fornecidos por fundidores coreanos.

O crescimento em veículos de passeio se beneficia dos pactos de livre comércio da Coreia que facilitam as remessas para a UE e o Canadá. As regras de conteúdo local dentro desses pactos favorecem as fundições coreanas, aumentando os volumes de exportação. A modularidade de plataformas permite que uma única família de suportes de zinco se encaixe em três modelos de veículos, gerando economias de escala que concorrentes regionais menores têm dificuldade em igualar.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Vendas: A Dominância dos OEMs Reflete as Tendências de Integração

Os contratos de OEM representaram 82,61% da receita de 2025, sublinhando a cultura de design colaborativo entre os fundidores coreanos e os fabricantes de automóveis, e também crescendo a um CAGR de 4,27% até 2031. Os processos integrados de APQP significam que os fornecedores de fundição participam das revisões de design iniciais, incorporando insights de fabricabilidade antes do início do ferramental. Os canais de pós-venda, que abastecem centros de reparo de colisões e preparadores de performance, crescem a taxas moderadas devido à maior durabilidade dos veículos. No entanto, preparadores especializados que pedem componentes de personalização em pequenos lotes mantêm viável um subconjunto de fundidores por encomenda. Os participantes do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul buscam bases de OEM diversificadas, abastecendo tanto o Hyundai Motor Group quanto OEMs estrangeiros como a Renault Korea e a GM Korea para equilibrar o risco de plataforma.

Os OEMs que apertam os padrões de PPAP obrigam os fornecedores a implementar inspeção automatizada por raios-X e tomografia computadorizada. Os custos de conformidade são compensados por contratos mais longos e pela evitação de duplo fornecimento. Os fundidores que atingem o status de zero PPM frequentemente negociam escalonadores de preço indexados a sobretaxas de metal, preservando as margens em mercados de zinco voláteis.

Análise Geográfica

Os clusters de produção se concentram ao longo do corredor sudeste de Ulsan a Changwon, respondendo por mais da metade da produção nacional de fundição de zinco. Ulsan abriga a planta de montagem de unidades da Hyundai e múltiplas células dedicadas de fundição sob pressão que abastecem estruturas de maçanetas de portas e acessórios de bandejas de baterias. Os canais de logística aprimorados pelo Porto de Ulsan ancoram os fluxos de exportação para a América do Norte e a UE. O complexo industrial de Changwon, estabelecido em 1974, integra usinagem a montante e oficinas de pós-processamento, permitindo entregas just-in-sequence para OEMs de indústria pesada e montadores de veículos nos estaleiros próximos de Geoje. A Zona de Peças para Maquinário de Transporte Avançado do local reserva 692.000 m² para a expansão de fundição automotiva, com locatários recentes adotando fornos de fusão de baixo carbono financiados por programas de eco-crédito provinciais.

O Complexo Industrial Verde Inteligente Banwol-Sihwa de Gyeonggi fornece gêmeos digitais e ERP compartilhado para PMEs, reduzindo os prazos de entrega para pedidos de ferramental de protótipos em até um quinto. A proximidade aos institutos de P&D de Seul fomenta o desenvolvimento colaborativo de ligas, acelerando a migração para variantes ZA. Zonas periféricas como a Zona de Investimento Estrangeiro de Wonju em Gangwon-do oferecem isenções fiscais e terrenos subsidiados para atrair fornecedores globais de primeiro nível, distribuindo a atividade econômica além dos polos legados.

O pacote de incentivos de Gyeongsang do Sul garantiu expansões da Wurth Korea e de outros fabricantes internacionais de ferramentas, fortalecendo as capacidades locais de design de moldes. Esta geografia de múltiplos polos mitiga as perturbações no fornecimento ao mesmo tempo que nutre reservas especializadas de talentos em cada região.

Cenário Competitivo

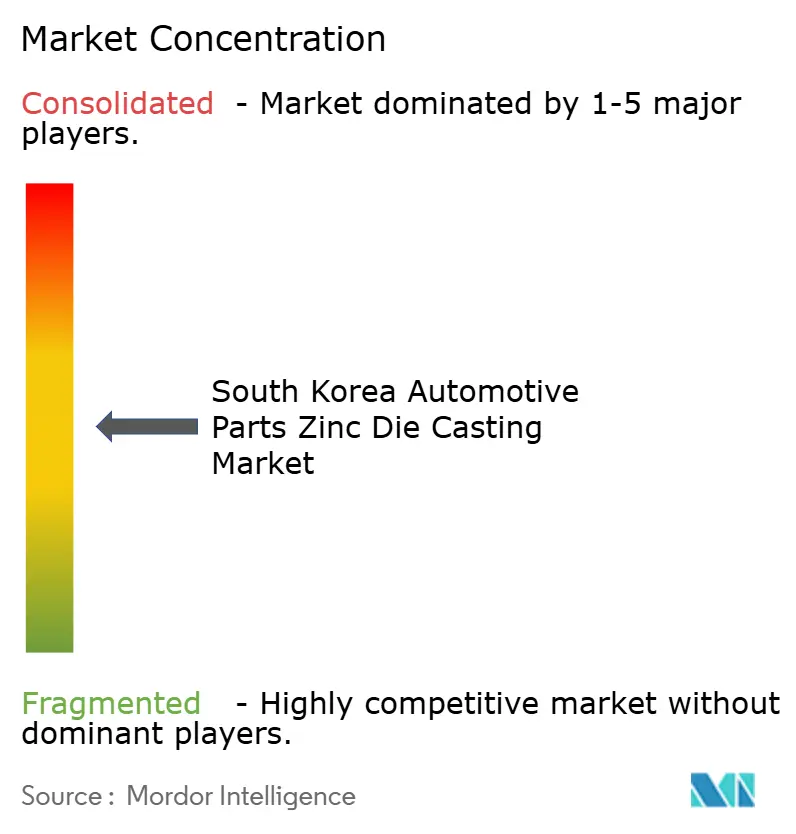

A concentração de mercado permanece moderada: as cinco principais empresas coletivamente detêm uma estimativa de mais da metade da participação do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul. A Hyundai WIA lidera as fundições de gestão térmica e aproveita a integração vertical com o Hyundai Motor Group. A Dynacast Korea concentra-se em microcomponentes de precisão, abastecendo fabricantes globais de inversores para veículos elétricos. A Ryobi Die Casting Korea adapta a tecnologia proprietária de portão a vácuo importada do Japão para garantir suportes de trem de força destinados à Europa. A Ahresty Korea enfatiza peças estruturais e colabora com OEMs em projetos de otimização de zonas de absorção de impacto. Empresas menores como a Seohan Auto e a Sungwoo Hitech investem em acabamento robótico e automação celular para subir na cadeia de valor.

A corrida tecnológica centra-se na maturidade da fábrica inteligente, com as empresas líderes implantando previsão de temperatura de fusão habilitada por IA e lubrificação preditiva de moldes. A proteção da propriedade intelectual no design de moldes ganha importância à medida que as ligas se diversificam.

A atividade de fusões e aquisições está acelerando: um consórcio doméstico de private equity adquiriu quase dois quintos de participação na JYC Foundry no início de 2025 para financiar as atualizações da linha de ligas ZA. O cumprimento das normas químicas K-REACH e a divulgação da pegada de carbono estão rapidamente se tornando qualificadores de licitação para programas de exportação, pressionando as empresas retardatárias em direção a parcerias ou saída.

Líderes do Setor de Fundição sob Pressão de Zinco para Peças Automotivas da Coreia do Sul

Ashok Minda Group

Brillcast Manufacturing LLC

Dynacast

Pace Industries

Sandhar Technologies Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Korea Zinc investiu USD 85,2 milhões na The Metals Company para garantir minerais críticos para as cadeias de suprimentos de veículos elétricos, reduzindo a dependência de importações chinesas.

- Maio de 2024: A Hyundai Mobis comprometeu KRW 90 bilhões para uma planta de módulos de veículos elétricos em Ulsan, com conclusão prevista para o final de 2025, com foco em módulos de chassis e assento do motorista.

- Maio de 2024: O SeAH Group alocou USD 155,3 milhões para a primeira planta coreana de ligas especiais nos Estados Unidos para atender clientes do setor aeroespacial e de defesa.

Escopo do Relatório do Mercado de Fundição sob Pressão de Zinco para Peças Automotivas da Coreia do Sul

A fundição sob pressão é o processo de despejar metal fundido em uma cavidade de molde sob alta pressão para produzir uma peça em uma forma específica. O metal zinco é mais fácil de fundir em comparação com o alumínio e o magnésio. A fundição sob pressão de zinco oferece um alto nível de eficiência de produção, qualidade superior e relação custo-benefício. A fundição sob pressão de zinco é utilizada para fabricar produtos veiculares como cintos de segurança, limpadores de para-brisa, tetos solares e chassis.

O estudo sobre o mercado de fundição sob pressão de zinco para peças automotivas sul-coreano oferece as últimas tendências e desenvolvimentos tecnológicos, bem como a demanda por tipo de processo de produção e tipo de aplicação.

Com base no tipo de processo de produção, o mercado é segmentado em fundição sob pressão, fundição a vácuo e outros tipos de processo de produção. Com base no tipo de aplicação, o mercado é segmentado em conjuntos de carroceria, peças de motor, peças de transmissão e outros tipos de aplicação. Para cada segmento, o dimensionamento e as previsões do mercado serão fornecidos com base no valor (USD).

| Fundição sob Pressão |

| Fundição a Vácuo |

| Fundição por Compressão |

| Fundição Semissólida |

| Zamak 3 |

| Zamak 5 |

| Ligas ZA |

| Outros |

| Conjuntos de Carroceria |

| Peças de Motor |

| Peças de Transmissão |

| Carcaças Elétricas e Eletrônicas |

| Componentes de Interior e Acabamento |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas |

| OEM |

| Pós-venda |

| Por Tipo de Processo de Produção | Fundição sob Pressão |

| Fundição a Vácuo | |

| Fundição por Compressão | |

| Fundição Semissólida | |

| Por Tipo de Liga | Zamak 3 |

| Zamak 5 | |

| Ligas ZA | |

| Outros | |

| Por Aplicação | Conjuntos de Carroceria |

| Peças de Motor | |

| Peças de Transmissão | |

| Carcaças Elétricas e Eletrônicas | |

| Componentes de Interior e Acabamento | |

| Por Tipo de Veículo do Usuário Final | Veículos de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Motocicletas | |

| Por Canal de Vendas | OEM |

| Pós-venda |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul?

O mercado é avaliado em USD 394,96 milhões em 2026, refletindo a recuperação da produção pós-pandemia.

Com que rapidez se espera que o mercado de fundição sob pressão de zinco para peças automotivas da Coreia do Sul cresça?

Projeta-se que se expanda a um CAGR de 4,23%, atingindo USD 485,79 milhões até 2031.

Qual categoria de liga está crescendo mais rapidamente na fundição de zinco sul-coreana?

As ligas ZA apresentam o crescimento mais rápido, com um CAGR de 4,36%, devido à resistência superior e ao potencial de leveza.

Por que as carcaças de eletrônicos são uma aplicação de alto crescimento?

A eletrificação eleva a demanda por fundições de zinco que proporcionam blindagem eletromagnética e gestão térmica para a eletrônica de potência de veículos elétricos.

Qual é a importância do abastecimento pelos OEMs em comparação com os canais de pós-venda?

Os contratos de OEM representam 82,61% da receita de 2025, sublinhando as parcerias de design integrado com os principais fabricantes de automóveis.

Qual é o maior desafio operacional que os fundidores enfrentam hoje?

O aumento dos preços da eletricidade industrial, mais de três quintos desde 2022, pressiona a economia do processamento em câmara quente.

Página atualizada pela última vez em: