Tamanho e Participação do Mercado de Sementes de Arroz de Mianmar

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

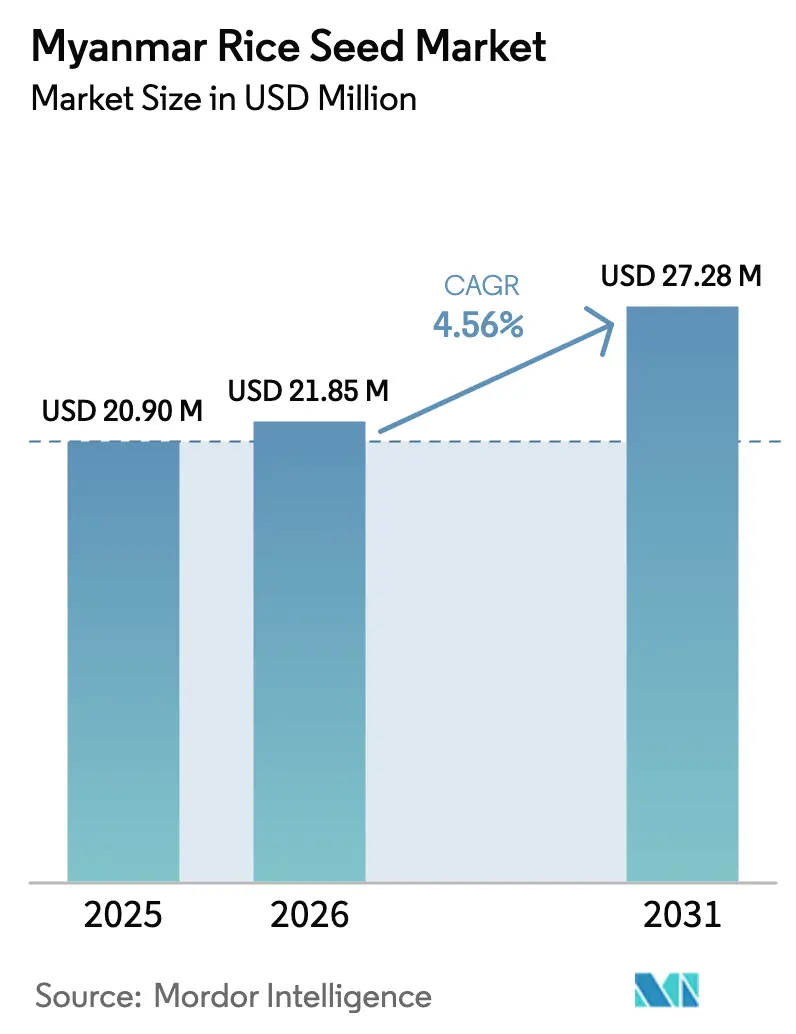

| Tamanho do mercado no ano base (2025) | 20.90 Milhões de dólares |

| Tamanho do Mercado (2026) | 21.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 27.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Arroz de Mianmar pela Mordor Intelligence

O tamanho do mercado de sementes de arroz de Mianmar em 2026 é estimado em USD 21,85 milhões, crescendo a partir do valor de 2025 de USD 20,90 milhões, com projeções para 2031 indicando USD 27,28 milhões, crescendo a uma CAGR de 4,56% no período de 2026 a 2031. A expansão reflete uma demanda estável por sementes certificadas, uma mudança gradual em direção a variedades híbridas e programas conduzidos pelo Estado que favorecem material de plantio com qualidade assegurada. A elevação dos preços do arroz na porta da fazenda, a difusão de ferramentas digitais de comércio de insumos e projetos de sistemas de sementes apoiados por doadores acrescentam ainda mais impulso. No entanto, turbulências políticas, escassez de combustível e o domínio das sementes salvas pelos agricultores moderam as perspectivas de crescimento. Fornecedores multinacionais e domésticos continuam testando modelos de entrada no mercado que combinam redes tradicionais de revendedores com aplicativos para smartphones, enquanto os programas de melhoramento a montante se beneficiam de novos recursos genômicos e de processos simplificados de licenciamento de importação.

Principais Conclusões do Relatório

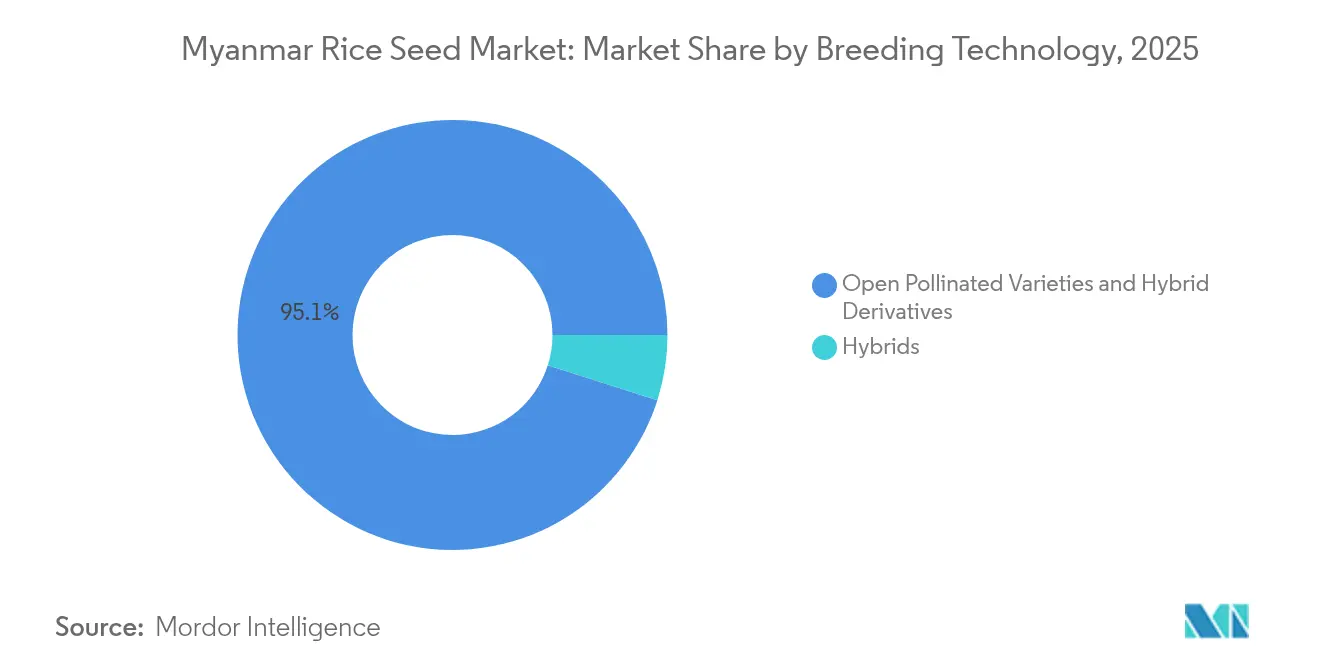

- Por tecnologia de melhoramento, as variedades de polinização aberta e os derivados híbridos detiveram 95,10% da participação do mercado de sementes de arroz de Mianmar em 2025; os híbridos têm projeção de registrar a CAGR mais rápida, de 4,95%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Arroz de Mianmar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iniciativas governamentais para ampliar a produção de sementes certificadas | +1.2% | Nacional, com ganhos iniciais nas regiões de Naypyitaw e Yangon | Médio prazo (2 a 4 anos) |

| Adoção crescente de arroz híbrido para ganhos de produtividade | +0.8% | Regiões centrais de Ayeyarwady, Bago e Sagaing | Longo prazo (≥ 4 anos) |

| Projetos internacionais de sistemas de sementes financiados por doadores | +0.6% | Nacional, concentrado em zonas de desenvolvimento rural | Médio prazo (2 a 4 anos) |

| Preços mais elevados do arroz na porta da fazenda estimulando a demanda por sementes melhoradas | +0.5% | Nacional, mais intenso nas regiões orientadas para exportação | Curto prazo (≤ 2 anos) |

| Plataformas digitais de comercialização de sementes ampliando o acesso rural | +0.4% | Nacional, acelerado em municípios conectados | Curto prazo (≤ 2 anos) |

| Modelos de agricultura por contrato que oferecem crédito de insumos para sementes de qualidade | +0.3% | Regional, concentrado próximo a instalações de processamento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais para Ampliar a Produção de Sementes Certificadas

Em 2025, o Departamento de Agricultura acelerou a reforma da legislação de sementes e lançou uma janela simplificada de licença de importação que processa certificados de material de plantio em até três dias úteis. O Fundo Nacional de Promoção Econômica está alocado para a modernização agrícola, com o desenvolvimento do setor de sementes recebendo atenção prioritária[1]Fonte: Portal Nacional de Comércio de Mianmar, "Certificado de Importação (IC) para Plantas e Produtos Vegetais," myanmartradeportal.gov.mm. Impulsionando os governos regionais a cofinanciar laboratórios de armazenamento refrigerado e análise de sementes. Os mandatos de registro paralelo sob a plataforma Myanmar Rice Online melhoraram a rastreabilidade em 726 grandes armazéns, criando uma espinha dorsal transparente para a distribuição de sementes certificadas. Essas medidas reduzem o risco transacional para melhoristas privados e aumentam a confiança dos agricultores em sementes formalmente rotuladas.

Adoção Crescente de Arroz Híbrido para Ganhos de Produtividade

Evidências recentes do Município de Lewe mostraram que adotantes de sementes certificadas alcançaram 4,05 toneladas métricas por hectare, em comparação com 3,37 toneladas métricas para os não adotantes, com retornos acima do custo variável total chegando a USD 428 contra USD 136, respectivamente[2]Fonte: Centro de Tecnologia Florestal Ásia-Pacífico, "Conhecimento e atitude dos agricultores em relação à adoção de sementes de arroz certificadas no Município de Lewe," ap.fftc.org.tw. Esses dados de desempenho fundamentam os seminários para agricultores organizados pelo IRRI (Instituto Internacional de Pesquisa do Arroz) e pela Federação do Arroz de Mianmar, enquanto melhoristas privados implantam parcelas de demonstração associadas a garantias de recompra. Os lançamentos de recursos genômicos em 2024 agora permitem que melhoristas locais encurtem os ciclos de seleção e adaptem híbridos à ecologia do delta de Mianmar. À medida que os custos das sementes caem e os prêmios de produtividade se estabilizam, projeta-se que a adoção aumente mais rapidamente nas áreas irrigadas de Ayeyarwady.

Projetos Internacionais de Sistemas de Sementes Financiados por Doadores

O apoio internacional ao desenvolvimento catalisou a modernização do sistema de sementes por meio de iniciativas específicas de capacitação e transferência de tecnologia. A concessão do Fundo Global de Inovação à Proximity Designs em setembro de 2024 apoia soluções de "Cultivo de Arroz Sem Queima" que integram variedades de sementes melhoradas com práticas agrícolas sustentáveis, visando 46.000 agricultores de arroz[3]Fonte: Fundo Global de Inovação, "O GIF realiza seu primeiro investimento em Mianmar," globalinnovation.fund. As iniciativas Alimentar o Futuro da Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID) e o projeto de Melhoria do Setor de Fertilizantes do IFDC aprimoraram as cadeias de abastecimento de insumos que sustentam a adoção de sementes certificadas. Essas intervenções abordam restrições sistêmicas, incluindo acesso limitado a sementes de geração inicial, instalações de armazenamento inadequadas e serviços de extensão deficientes que historicamente dificultaram o desenvolvimento do sistema de sementes.

Preços Mais Elevados do Arroz na Porta da Fazenda Estimulando a Demanda por Sementes Melhoradas

Em 2024, os preços do arroz na porta da fazenda subiram em comparação com os níveis de 2023, ampliando as margens para os produtores que adotam insumos que aumentam a produtividade. Os usuários de sementes certificadas obtiveram um prêmio de USD 48 por tonelada métrica sobre os grãos convencionais, reforçando o argumento econômico para a compra anual de sementes. A reserva estratégica da Federação do Arroz de Mianmar, visando 1 milhão de sacas de arroz Pawsan premium, ressalta o crescente interesse comercial na identidade varietal premium e na garantia de qualidade. Os sinais de preço, portanto, se intersectam com o apoio político para induzir os agricultores a recorrer aos canais formais de sementes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Domínio das sementes salvas pelos agricultores e dos canais informais | -1.1% | Nacional, mais intenso em áreas rurais remotas | Longo prazo (≥ 4 anos) |

| Instabilidade política perturbando a logística de insumos | -0.9% | Nacional, concentrado em municípios afetados por conflitos | Curto prazo (≤ 2 anos) |

| Escassez crônica de combustível prejudicando a produção mecanizada de sementes | -0.6% | Nacional, grave nas regiões dependentes de mecanização | Médio prazo (2 a 4 anos) |

| Salinidade do solo costeiro limitando o desempenho das variedades | -0.4% | Regiões costeiras, Delta de Ayeyarwady, Tanintharyi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Domínio das Sementes Salvas pelos Agricultores e dos Canais Informais

Aproximadamente 94% dos produtores de arroz de Mianmar ainda obtêm a primeira semente de vizinhos ou das próprias colheitas de grãos, refletindo redes de confiança social arraigadas e poder aquisitivo limitado. Os ciclos de substituição têm média de quase sete anos, limitando o melhoramento genético e a tolerância a doenças. A resiliência do sistema informal decorre de sua acessibilidade, custo acessível e redes sociais que proporcionam garantia de qualidade por meio da transferência de conhecimento entre agricultores. Esse domínio restringe o melhoramento genético e limita a introdução de variedades resistentes a doenças ou adaptadas ao clima, essenciais para o crescimento da produtividade no longo prazo. Sem intensificação do alcance, os canais informais continuarão a desacelerar a trajetória de crescimento do mercado de sementes de arroz de Mianmar.

Instabilidade Política Perturbando a Logística de Insumos

Os distúrbios pós-2021 restringem a mobilidade dos agentes de extensão e dos distribuidores privados. Agricultores em municípios sob lei marcial, representando 13% de todos os municípios, utilizam significativamente menos os serviços de extensão devido a restrições de acesso à internet e de mobilidade. A logística de insumos enfrenta desafios adicionais decorrentes de atrasos em postos de controle fronteiriços e aumentos nos custos de transporte que impactam particularmente as sementes importadas e os materiais de melhoramento. A implementação do Sistema de Registro de Insumos Agrícolas de Mianmar foi dificultada por restrições de capacidade administrativa e redução da coordenação entre as autoridades centrais e regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

As variedades de polinização aberta e os derivados híbridos detiveram 95,10% do tamanho do mercado de sementes de arroz de Mianmar em 2025, refletindo as preferências arraigadas dos agricultores por cultivares conhecidas que apresentam desempenho confiável sob manejo de baixo uso de insumos. Variedades como Hnan Kar e Sin Thu Kha suportam o cultivo misto e resistem a padrões de monções irregulares. A grande base de sementes salvas e o conhecimento local granular protegem o volume deste segmento, embora o baixo giro de sementes limite a captura de valor para os fornecedores formais.

A semente híbrida, embora representando apenas um pequeno volume, registra a expansão mais rápida, com uma CAGR de 4,95%. Os híbridos da série SL e a linhagem Pearl Thwe, desenvolvida localmente, proporcionam melhorias de produtividade de 15 a 20% quando combinados com nitrogênio equilibrado e drenagem oportuna. A aceitação comercial depende da recompra anual e do maior custo do material de plantio, mas as evidências de campo sobre ganhos na margem bruta impulsionam a adoção nos tratos de delta irrigados. À medida que os agricultores integram transplantadoras mecânicas e doses mais elevadas de fertilizantes, os híbridos podem ampliar o tamanho do mercado de sementes de arroz de Mianmar para o segmento até 2031.

Análise Geográfica

O mercado de sementes de arroz de Mianmar apresenta variação regional significativa impulsionada pelas condições agroecológicas, pelo desenvolvimento de infraestrutura e pela proximidade de instalações de processamento. A região de Ayeyarwady domina a produção de arroz, com os agricultores obtendo a maior parte da renda familiar do arroz, criando uma demanda concentrada por melhorias de sementes e aprimoramentos de produtividade. A extensa infraestrutura de irrigação e as condições favoráveis de cultivo desta região a tornam o principal alvo para a introdução de arroz híbrido e programas de sementes certificadas.

A região de Bago apresenta rotações diversificadas, nas quais o arroz contribui com uma boa parcela da renda agrícola. Os agricultores destinam parte da terra na estação seca às leguminosas, motivando o interesse em variedades de arroz de ciclo curto que liberam mão de obra para culturas alternativas. A demanda por sementes em Bago tem previsão de crescimento anual, o mais rápido do país, auxiliada por corredores logísticos que ligam as usinas ao porto de Yangon. Sagaing depende principalmente de sistemas de sequeiro; as sementes de polinização aberta tolerantes à seca permanecem como padrão. Os dias de campo realizados pelo Departamento de Pesquisa Agrícola destacam os híbridos de economia de água, mas a irrigação limitada restringe a adoção em massa. O isolamento da região e a mecanização limitada criam barreiras adicionais ao acesso e à adoção de sementes. A penetração das plataformas digitais varia significativamente por região, com a cobertura do aplicativo Green Way se estendendo por 329 municípios, mas a eficácia depende da adoção de smartphones e da conectividade à internet, que ainda é limitada nas áreas remotas.

Cenário Competitivo

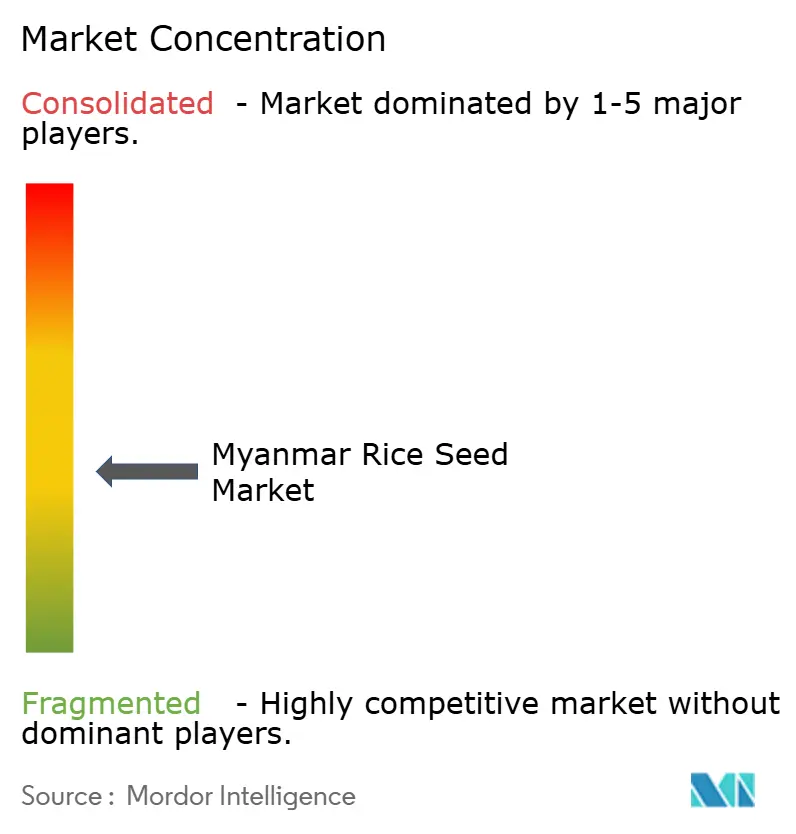

O mercado de sementes de arroz de Mianmar permanece moderadamente fragmentado. Os cinco principais fornecedores — Myanma Awba Group, SL Agritech Corporation (SLAC), Groupe Limagrain, Bayer AG e Dagon Group of Companies — detêm coletivamente uma boa participação em valor, enquanto o restante é dividido entre pequenos multiplicadores domésticos. O Complexo Integrado de Arroz da Myanmar Agribusiness Public Corporation (MAPCO) em Hinthada contrata produtores em um pacote de semente mais mecanização, aumentando o uso de sementes certificadas em sua área de captação de 20.000 ha. Bayer e Syngenta operam por meio de centros regionais em Bancoc, fornecendo sementes híbridas fundadoras e conduzindo ensaios conjuntos de demonstração com o Ministério da Agricultura.

Corteva concentra-se na multiplicação de linhagens parentais sob isolamento em estufa para mitigar os riscos de contaminação por pólen. A adoção de tecnologia representa um diferencial competitivo fundamental, com empresas investindo em ferramentas digitais, agricultura de precisão e análise de dados para aprimorar o engajamento com os agricultores e a prestação de serviços. A plataforma digital Htwet Toe do Myanma Awba Group alcançou mais de 450.000 instalações e resolveu mais de 40.000 consultas de agricultores, demonstrando o potencial para a expansão do mercado habilitada pela tecnologia.

O Projeto do Complexo Integrado de Arroz da MAPCO exemplifica estratégias de integração vertical que combinam fornecimento de sementes, serviços de mecanização, processamento e comercialização sob gestão unificada. O ambiente regulatório permanece subdesenvolvido para culturas geneticamente modificadas, com Mianmar carecendo de legislação abrangente de biossegurança e capacidades de avaliação da segurança alimentar de alimentos geneticamente modificados, criando oportunidades para empresas focadas em melhoramento convencional e desenvolvimento de híbridos, em vez de aplicações biotecnológicas.

Líderes do Setor de Sementes de Arroz de Mianmar

Bayer AG

Dagon Group of Companies

Groupe Limagrain

Myanma Awba Group

SL Agritech Corporation (SLAC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Federação do Arroz de Mianmar expandiu o armazenamento estratégico para 1 milhão de sacas de arroz Pawsan premium para estabilizar os preços domésticos e sustentar a demanda por sementes de qualidade.

- Março de 2024: O Departamento de Pesquisa Agrícola publicou um conjunto de recursos genômicos cobrindo o germoplasma de Mianmar subutilizado para acelerar o melhoramento assistido por marcadores moleculares.

Escopo do Relatório do Mercado de Sementes de Arroz de Mianmar

Híbridos e Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento.| Híbridos | Híbridos Não Transgênicos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos |

| Variedades de Polinização Aberta e Derivados Híbridos |

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes salvas pelos agricultores, que não são rotuladas comercialmente, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes salvas seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área Cultivada - Ao calcular a área cultivada com diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização para Alimentação e Agricultura (FAO), inclui a área total cultivada com uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a porcentagem da área semeada sobre a área total da cultura plantada na estação com o uso de sementes certificadas ou de qualidade, em vez das sementes salvas pelos agricultores.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e é incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Lavoura | São geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, constituída por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e moranga e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a semente de primeira geração produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de insumo e/ou produto desejadas. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-amargo, abóbora-abobrinha, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura