Tamanho e Participação do Mercado de Headsets para Jogos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

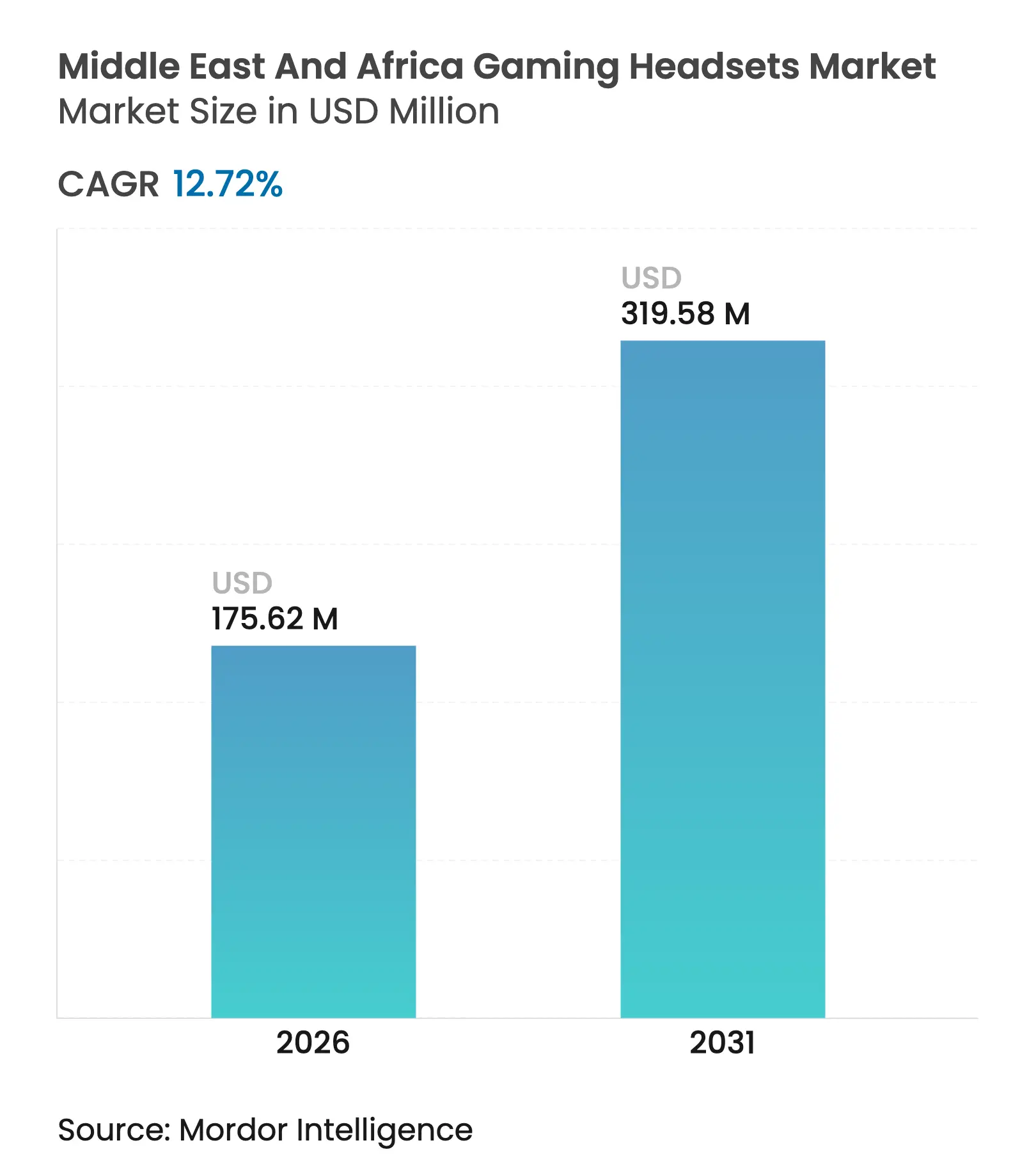

| Tamanho do Mercado (2026) | 175.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 319.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets para Jogos do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de headsets para jogos do Oriente Médio e África em 2026 é estimado em USD 175,62 milhões, crescendo a partir do valor de 2025 de USD 155,80 milhões, com projeções para 2031 indicando USD 319,58 milhões, crescendo a um CAGR de 12,72% no período de 2026 a 2031. A expansão da cobertura de fibra óptica, os lançamentos de redes 5G e os investimentos governamentais em esportes eletrônicos estão ampliando o acesso à banda larga e estimulando a demanda por áudio de alto desempenho. A força do ecossistema de consoles, particularmente em torno do PlayStation 5, continua a ancorar os gastos com headsets premium, enquanto os jogadores com foco em dispositivos móveis aceleram a adoção de headsets multiplataforma. Os avanços em conectividade sem fio híbrida estão reduzindo as diferenças de latência entre dispositivos com fio e sem fio, incentivando atualizações tecnológicas em todas as faixas de preço. A penetração do comércio eletrônico está remodelando a dinâmica do varejo ao oferecer aos consumidores maior variedade de modelos e preços transparentes. Do lado da oferta, a redução da escassez de chips e as novas plataformas de acústica baseadas em inteligência artificial estão possibilitando ciclos de atualização de modelos mais rápidos e recursos de áudio diferenciados.

Principais Conclusões do Relatório

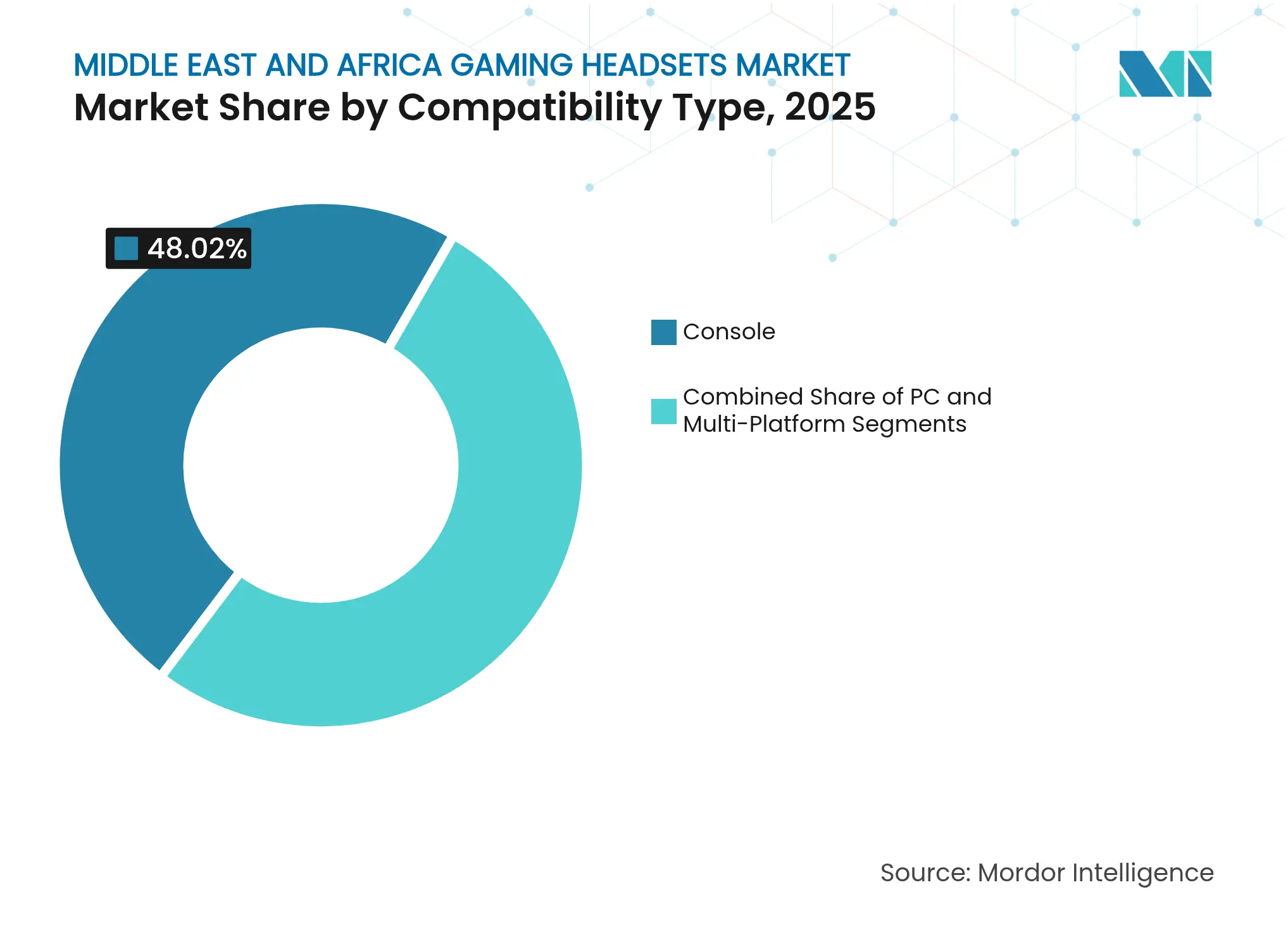

- Por tipo de compatibilidade, os headsets para console lideraram com 48,02% de participação no tamanho do mercado de headsets para jogos do Oriente Médio e África em 2025; os dispositivos multiplataforma/mobile estão se expandindo a um CAGR de 14,05% até 2031.

- Por conectividade, os modelos com fio capturaram 53,22% de participação no tamanho do mercado de headsets para jogos do Oriente Médio e África em 2025, enquanto as soluções sem fio híbridas de rádio duplo têm projeção de crescimento a um CAGR de 18,30% até 2031.

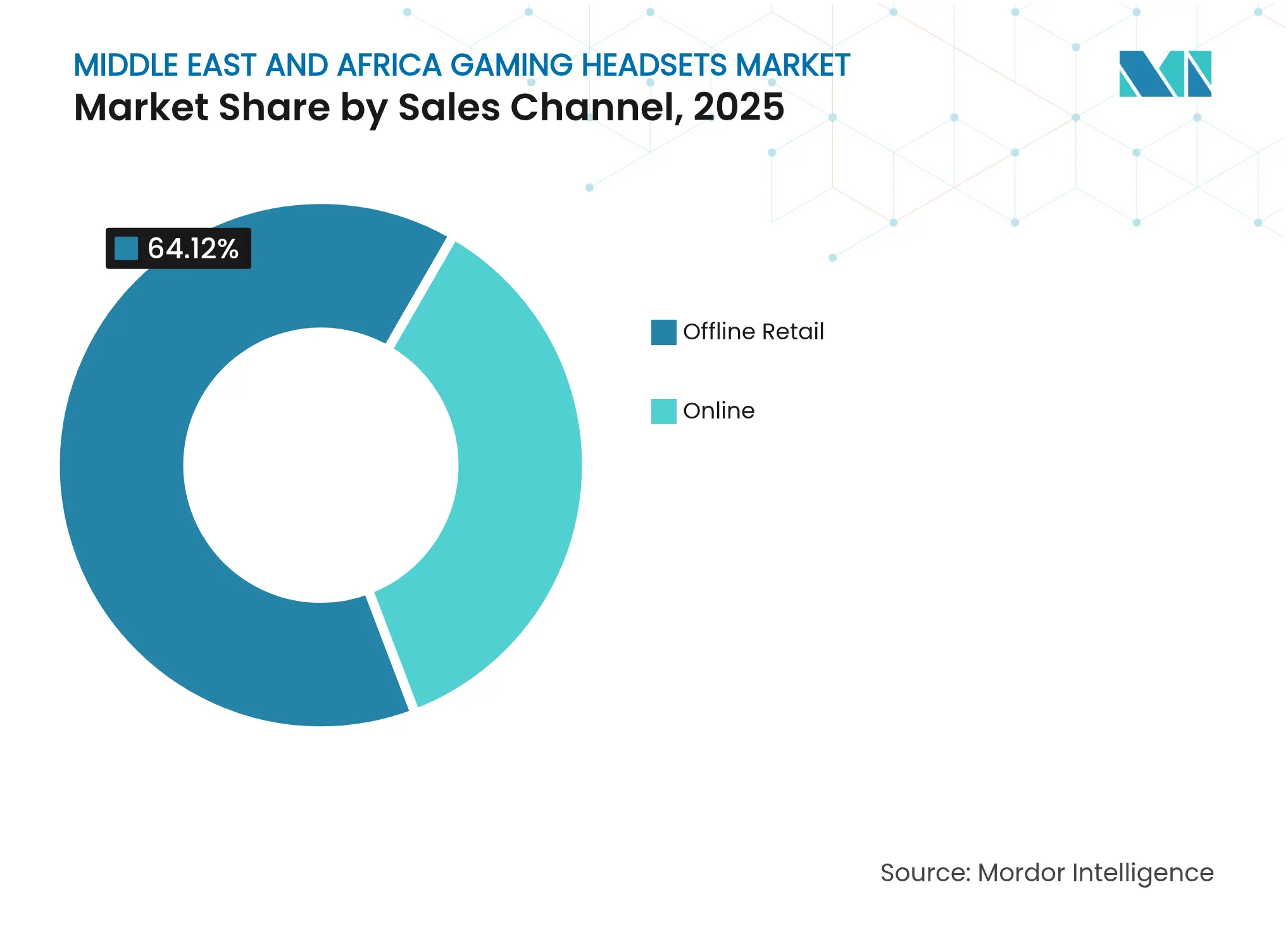

- Por canal de vendas, o varejo físico deteve 64,12% de participação no tamanho do mercado de headsets para jogos do Oriente Médio e África em 2025; as plataformas online apresentam a perspectiva mais forte com um CAGR de 21,20% até 2031.

- Por fator de forma, os designs over-ear representaram 62,54% de participação no tamanho do mercado de headsets para jogos do Oriente Médio e África em 2025 e dominam as vendas em valor, enquanto os fones de ouvido in-ear para jogos devem crescer a um CAGR de 19,60% até 2031.

- Por geografia, a Arábia Saudita contribuiu com 26,63% de participação no tamanho do mercado de headsets para jogos do Oriente Médio e África em 2025, enquanto a Nigéria está posicionada para a expansão mais rápida, com um CAGR de 15,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Headsets para Jogos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da penetração de internet e expansão de fibra acessível | +2.8% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Médio prazo (2-4 anos) |

| Arenas de esportes eletrônicos financiadas pelo governo (Gamers8, etc.) | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤2 anos) |

| Requisitos de áudio 3D "classe Tempest" dos consoles de 9ª geração | +1.9% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Crescimento dos gastos de jogadoras do sexo feminino com headsets | +1.4% | Nigéria, África do Sul | Longo prazo (≥4 anos) |

| Inteligência artificial de moderação de chat de voz em árabe | +0.8% | Mercados do CCG | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Internet e Expansão de Fibra Acessível

A rápida expansão da infraestrutura de fibra elevou a penetração de banda larga urbana para além de 85% na Arábia Saudita e para cobertura quase universal nos Emirados Árabes Unidos, reduzindo a latência e suportando sessões de jogos em nuvem que valorizam headsets premium.[1]Panasonic Marketing Middle East & Africa, "Panasonic Anuncia Estratégia de Negócios para o Exercício Fiscal 24 para Crescimento Sustentado no Oriente Médio e África," panasonic.com As cidades nigerianas registram quedas de latência de 40%, traduzindo-se em maior participação em jogos competitivos e atualizações de headsets. A África do Sul e o Egito combinam 5G com backhaul de fibra, impulsionando a demanda por modelos sem fio multiplataforma. Essas melhorias de infraestrutura prolongam a vida útil da bateria ao transferir o processamento para a nuvem e justificam preços premium à medida que os jogadores percebem vantagens de áudio tangíveis.

Arenas de Esportes Eletrônicos Financiadas pelo Governo

O investimento de USD 45 milhões da Arábia Saudita na implantação de 150 centros de esportes eletrônicos estabelece padrões de áudio profissional que se propagam para as expectativas dos consumidores.[2]Arab News, "Setor de videogames ajuda a remodelar a economia saudita, dizem especialistas," arabnews.com As aquisições em grande escala reduzem os custos dos fabricantes de equipamentos originais, incentivando maior disponibilidade no varejo de headsets certificados. O X-Stadium de Dubai e as instalações apoiadas pela federação do Catar ecoam essa tendência, estimulando a demanda por headsets com microfones de nível de torneio e conformidade com áudio espacial. À medida que os jogadores amadores replicam os padrões das arenas em casa, os preços médios de venda de headsets para console e PC tendem a subir, aumentando a receita por unidade.

Requisitos de Áudio 3D "Classe Tempest" dos Consoles de 9ª Geração

O Tempest 3D AudioTech da Sony processa centenas de fontes de som simultâneas, forçando os usuários a substituir equipamentos estéreo legados por headsets compatíveis capazes de resposta de frequência elevada.[3]Headliner Hub, "PS5 da Sony será lançado com áudio 3D Tempest," headlinerhub.com Os depósitos de patentes em torno de campos de som ambisonicos e HRTF personalizado impulsionam os fabricantes em direção ao ajuste de drivers assistido por inteligência artificial. As ofertas competitivas da Microsoft e da Meta intensificam um ciclo tecnológico que sustenta o crescimento do segmento premium e acelera a convergência de plataformas entre consoles, PCs e dispositivos de realidade estendida.

Crescimento dos Gastos de Jogadoras do Sexo Feminino com Headsets

As jogadoras demandam cada vez mais headsets leves e esteticamente atraentes com microfones aprimorados para streaming e jogos sociais, criando um novo segmento endereçável na Nigéria e na África do Sul. Os fabricantes respondem com variantes de cores, arcos mais estreitos e opções de almofadas de ouvido macias. A compatibilidade multiplataforma é fundamental, refletindo padrões de jogo que abrangem dispositivos móveis, consoles e PCs. A expansão sustentada de dois dígitos do segmento apoia extensões de linha de produtos e campanhas de marketing direcionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Entrada de produtos no mercado cinza e importações paralelas | -1.7% | Nigéria, Egito, África do Sul | Curto prazo (≤2 anos) |

| Fraudes cibernéticas e fricções na regulamentação de pagamentos | -1.2% | Mercados pan-africanos | Médio prazo (2-4 anos) |

| Escassez de centros de serviço/reparo | -0.9% | Centros urbanos rurais e secundários em todo o Oriente Médio e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Entrada de Produtos no Mercado Cinza e Importações Paralelas

Os canais não autorizados precificam os headsets de 20% a 30% abaixo das listagens oficiais, corroendo o valor da marca e a confiança na garantia. As brechas alfandegárias e as disparidades tarifárias criam arbitragem que enfraquece os distribuidores autorizados, especialmente na Nigéria e na África do Sul.[4]Banco Mundial, "Resumo de Comércio do Oriente Médio e Norte da África 2022," wits.worldbank.org Embora as ações da Seção 337 ofereçam recursos legais, a aplicação prática permanece limitada, prejudicando o crescimento do volume oficial no curto prazo.

Fraudes Cibernéticas e Fricções na Regulamentação de Pagamentos

As regras fragmentadas de pagamento transfronteiriço e o alto risco de fraude limitam as compras de alto valor no comércio eletrônico. Embora o novo regulador de jogos dos Emirados Árabes Unidos sinalize progresso, muitos compradores africanos ainda preferem pagamento na entrega ou quiosques locais, restringindo o sortimento de headsets online e desacelerando a penetração do canal digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compatibilidade: A Dominância dos Consoles Impulsiona a Adoção Premium

Os modelos para console asseguraram uma participação de 48,02% no mercado de headsets para jogos do Oriente Médio e África em 2025, refletindo a profunda penetração do PlayStation e do Xbox. Os headsets multiplataforma, no entanto, estão crescendo mais rapidamente, a um CAGR de 14,05%, à medida que os jogadores alternam entre estilos de jogo em dispositivos móveis, consoles e PCs. Nos países do CCG, os headsets premium para console com preços acima de USD 150 ganham tração, enquanto orçamentos abaixo de USD 60 prevalecem na África Subsaariana. Os designs multiplataforma eliminam compras específicas por dispositivo, ampliando os gastos endereçáveis e elevando o preço médio de venda.

Os jogadores móveis de segunda geração estão migrando para os esportes eletrônicos em consoles, sustentando um ciclo de substituição constante. A realidade virtual ainda está em fase inicial, mas sinaliza demanda futura, com as patentes de áudio espacial da Meta sugerindo convergência de ecossistemas. Os fabricantes que incorporam USB-C, Bluetooth LE-Audio e dongles de 2,4 GHz em um único produto capturam os casos de uso mais amplos, mitigando o risco de plataforma e sustentando a fidelidade à marca.

Por Conectividade: A Confiabilidade com Fio Encontra a Inovação Sem Fio

Os dispositivos com fio detinham 53,22% da participação no mercado de headsets para jogos do Oriente Médio e África em 2025, preferidos pelo desempenho de latência em esportes eletrônicos. Os dispositivos sem fio híbridos de rádio duplo, no entanto, registram um CAGR de 18,30%, à medida que o Bluetooth LE-Audio reduz o atraso para níveis próximos aos com fio. Os links digitais USB dominam os torneios, enquanto os conectores analógicos de 3,5 mm recuam. O salto de canal baseado em inteligência artificial e o controle de ruído de banda larga ampliam a base endereçável sem fio, incentivando jogadores de PC e console a adotar designs sem cabo.

A tecnologia de cancelamento de ruído ativo de ouvido aberto apresentada pela NTT Corporation demonstra que conforto e consciência situacional não precisam comprometer a imersão. Os ganhos em densidade de bateria e o carregamento rápido via USB-C minimizam o tempo de inatividade, reforçando a praticidade sem fio para jogos cotidianos e transmissões ao vivo. À medida que o fornecimento de chips melhora, os preços médios de venda sem fio tendem a cair, fomentando a migração entre faixas de preço a partir dos conjuntos analógicos com fio.

Por Canal de Vendas: A Transformação Digital Remodela a Distribuição

O varejo físico capturou 64,12% da receita em 2025 devido à venda experiencial e à disponibilidade imediata do produto. Os especialistas em eletrônicos e os hipermercados exploram demonstrações em exposição que permitem aos consumidores testar a captação do microfone e o conforto das almofadas de ouvido. As redes de brinquedos estão cada vez mais estocando headsets para jogos de nível básico à medida que os jogos cruzam para o entretenimento familiar.

As plataformas online, embora menores, têm previsão de superar todos os canais com um CAGR de 21,20%. O sortimento mais amplo, a descoberta rápida de preços e o marketing liderado por influenciadores impulsionam o tráfego digital, particularmente entre os compradores da Geração Z. As lojas virtuais das marcas permitem atualizações diretas de firmware e programas de fidelidade, aumentando o valor do ciclo de vida. Os gateways de pagamento que integram carteiras locais e triagem de fraudes estão reduzindo o abandono de carrinho, direcionando unidades de maior preço médio de venda por meio de experimentações virtuais e guias de ajuste em realidade aumentada.

Por Fator de Forma: A Evolução do Conforto Impulsiona a Inovação

Os designs over-ear dominaram 62,54% do tamanho do mercado de headsets para jogos do Oriente Médio e África em 2025, valorizados pelo áudio espacial e pelo isolamento passivo. As versões de back fechado se destacam em ambientes competitivos que exigem supressão de ruído, enquanto os modelos de back aberto atraem os audiófilos que preferem um palco sonoro natural. As almofadas de espuma viscoelástica e os metais leves prolongam o uso confortável além de sessões de três horas.

Os fones de ouvido in-ear para jogos estão em uma trajetória de CAGR de 19,60%, impulsionados pelas ligas de esportes eletrônicos em smartphones e pela cultura de streaming. Os perfis Bluetooth com latência reduzida e os drivers miniaturizados trazem acústica de nível de console para dispositivos de bolso. As patentes de detecção de biossinal sugerem um equalizador adaptativo que ajusta a saída à fadiga do usuário, prometendo diferenciação futura de produtos. Os modelos on-ear, embora de nicho, conquistam seguidores entre os passageiros que precisam de áudio compacto, porém imersivo.

Análise Geográfica

A Arábia Saudita reivindicou 26,63% da receita de 2025, impulsionada pela Visão 2030 e por um plano de investimento em jogos de USD 37,7 bilhões por meio do Savvy Games Group. Os 150 centros de esportes eletrônicos do Reino institucionalizam padrões de áudio que se propagam para as compras de uso doméstico. A renda disponível e uma juventude familiarizada com tecnologia direcionam as vendas para headsets sem fio premium com capacidade de som surround.

Os Emirados Árabes Unidos aproveitam o X-Stadium de Dubai e um regulador de jogos recém-formado para atrair editoras globais, reforçando a demanda por headsets que atendam às especificações internacionais de torneios. A economia orientada a eventos do Catar e as certificações da federação de esportes eletrônicos fomentam uma base de consumidores consciente da qualidade. A demografia jovem do Kuwait se traduz em ciclos sustentados de atualização de hardware, enquanto o Bahrein se beneficia dos fluxos regionais de varejo transfronteiriço.

A Nigéria exibe o CAGR mais rápido de 15,05%, impulsionado por uma crescente população de jogadores que migra de ecossistemas móveis para consoles e PCs. A melhoria nos cabos submarinos e os pilotos de 5G reduzem a latência, incentivando atualizações de headsets. Apesar da interferência do mercado cinza, as plataformas de comércio eletrônico localizadas estão escalando ofertas recondicionadas e de nível básico, ampliando a acessibilidade.

A África do Sul permanece a capital dos jogos da África com 24 milhões de jogadores e logística de varejo madura. Uma forte infraestrutura de telecomunicações suporta jogos em nuvem, impulsionando a demanda por headsets sem fio de baixa latência. O grande contingente jovem do Egito sustenta o potencial de volume, embora as oscilações cambiais restrinjam as importações premium. Em toda a África, um crescimento de 77 milhões para 186 milhões de jogadores entre 2015 e 2021 ilustra o espaço para a penetração de headsets.

A preferência pelo idioma árabe molda as especificações de hardware: 41% dos jogadores do CCG desejam jogos localizados e 74% valorizam a representação em árabe. Os fabricantes de equipamentos originais que integram microfones com formação de feixe ajustados para a fonética árabe e processamento de linguagem natural no dispositivo têm condições de conquistar fidelidade. À medida que a localização evolui para uma linha de base esperada, as empresas de headsets se diferenciam por meio de motivos culturais e integração de assistentes de voz que reconhecem dialetos regionais.

Cenário Competitivo

Os participantes globais estabelecidos ancoram o mercado de headsets para jogos do Oriente Médio e África por meio de escala em pesquisa e desenvolvimento e parcerias multiplataforma. Sony, Logitech e Turtle Beach renovam continuamente suas linhas com supressão de ruído baseada em inteligência artificial, motores de áudio 3D e protocolos sem fio certificados para consoles. O segmento de jogos da Sony registrou um aumento de lucro de 37% com o impulso do PlayStation 5, sublinhando o forte acoplamento entre hardware e software. A Logitech entregou um crescimento de 18% nas vendas de jogos ao lançar 11 novos periféricos e otimizar os produtos voltados para jogadores.

Os fornecedores de componentes sinalizam recuperação: o aumento de receita de 17% da TSMC sugere o alívio da escassez de chips que havia restringido a produção de headsets. O SteelSeries da GN Store Nord registrou 7% de crescimento orgânico, auxiliado pelo contínuo investimento na marca. A Corsair expandiu-se para equipamentos de simulação de corrida e ajuste aprimorado por inteligência artificial, aproveitando sinergias entre categorias.

Os novos entrantes em espaços inexplorados concentram-se em estilo voltado para o público feminino, otimização do idioma árabe e logística direta ao consumidor. As patentes em áudio contextual e monitoramento de saúde oferecem caminhos de diferenciação antes de se tornarem requisitos básicos. Os distribuidores regionais usam localização de preços e planos de parcelamento para combater a concorrência do mercado cinza, enquanto as lan houses servem como influentes locais de demonstração para modelos surround premium.

Líderes do Setor de Headsets para Jogos do Oriente Médio e África

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Sony Interactive Entertainment Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sony elevou a previsão de vendas do exercício fiscal para JPY 13,2 trilhões, com as unidades do PlayStation 5 atingindo 74,9 milhões e 129 milhões de usuários ativos mensais.

- Fevereiro de 2025: A GN Store Nord registrou receita de DKK 18,0 bilhões; o SteelSeries alcançou 7% de crescimento orgânico e espera de 7% a 12% em 2025.

- Fevereiro de 2025: A Corsair reportou receita de USD 414 milhões no quarto trimestre de 2024 e crescimento de 20% em relação ao ano anterior em periféricos para jogos e criativos.

- Janeiro de 2025: As vendas de unidades da Changan Automobile no Oriente Médio e África cresceram 51% para 83.000, sinalizando ventos favoráveis mais amplos de adoção tecnológica.

Escopo do Relatório do Mercado de Headsets para Jogos do Oriente Médio e África

Os headsets para jogos, fones de ouvido especializados desenvolvidos para videogames, apresentam qualidade de som superior com microfones integrados para comunicação durante o jogo e frequentemente incluem recursos adicionais como som surround, cancelamento de ruído e conectividade sem fio. Eles aprimoram a imersão nos jogos, proporcionando áudio nítido e facilitando a comunicação fluida, especialmente em cenários de jogos multiplayer e competitivos.

O mercado de headsets para jogos do Oriente Médio e África é segmentado por tipo de compatibilidade (headset para console e headset para PC), por tipo de conectividade (com fio e sem fio), por canal de vendas (varejo e online), por país (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, África do Sul, Egito, Nigéria e restante do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Console |

| PC |

| Multiplataforma / Mobile / VR |

| Com Fio | Analógico de 3,5 mm |

| Digital USB | |

| Sem Fio | Dongle de 2,4 GHz |

| Bluetooth LE-Audio | |

| Rádio Duplo Híbrido |

| Varejo Físico | Especialistas em Eletrônicos |

| Hipermercados e Lojas de Brinquedos | |

| Online | Comércio Eletrônico Geral |

| Lojas Virtuais das Marcas / Venda Direta ao Consumidor |

| Over-Ear / Circumaural | Back Fechado |

| Back Aberto | |

| On-Ear / Supraaural | |

| In-Ear / Fones de Ouvido para Jogos |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| África do Sul |

| Egito |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo de Compatibilidade | Console | |

| PC | ||

| Multiplataforma / Mobile / VR | ||

| Por Conectividade | Com Fio | Analógico de 3,5 mm |

| Digital USB | ||

| Sem Fio | Dongle de 2,4 GHz | |

| Bluetooth LE-Audio | ||

| Rádio Duplo Híbrido | ||

| Por Canal de Vendas | Varejo Físico | Especialistas em Eletrônicos |

| Hipermercados e Lojas de Brinquedos | ||

| Online | Comércio Eletrônico Geral | |

| Lojas Virtuais das Marcas / Venda Direta ao Consumidor | ||

| Por Fator de Forma | Over-Ear / Circumaural | Back Fechado |

| Back Aberto | ||

| On-Ear / Supraaural | ||

| In-Ear / Fones de Ouvido para Jogos | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de headsets para jogos do Oriente Médio e África?

O mercado é avaliado em USD 175,62 milhões em 2026 e tem projeção de atingir USD 319,58 milhões até 2031.

Qual tipo de compatibilidade lidera o mercado de headsets para jogos?

Os headsets específicos para console detêm a maior participação de 48,02%, refletindo os fortes ecossistemas do PlayStation e do Xbox.

Qual é a velocidade de crescimento dos headsets para jogos sem fio?

Os modelos sem fio de rádio duplo híbrido estão registrando um CAGR de 18,30% durante 2026-2031.

Por que a Arábia Saudita é tão importante para os fornecedores de headsets?

As iniciativas da Visão 2030 e um plano de investimento em jogos de USD 37,7 bilhões conferem à Arábia Saudita uma participação de receita de 26,63% e estabelecem padrões de qualidade de áudio em toda a região.

Quais desafios poderiam desacelerar o crescimento do mercado?

As importações do mercado cinza, a fraude em pagamentos cibernéticos e as redes limitadas de reparo subtraem coletivamente cerca de 3,8 pontos percentuais do CAGR previsto.

Qual canal de vendas está se expandindo mais rapidamente?

As plataformas online têm previsão de crescimento a um CAGR de 21,20% à medida que a infraestrutura de comércio eletrônico e a segurança de pagamentos melhoram.

Página atualizada pela última vez em: