Taille et parts du marché des casques gaming au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

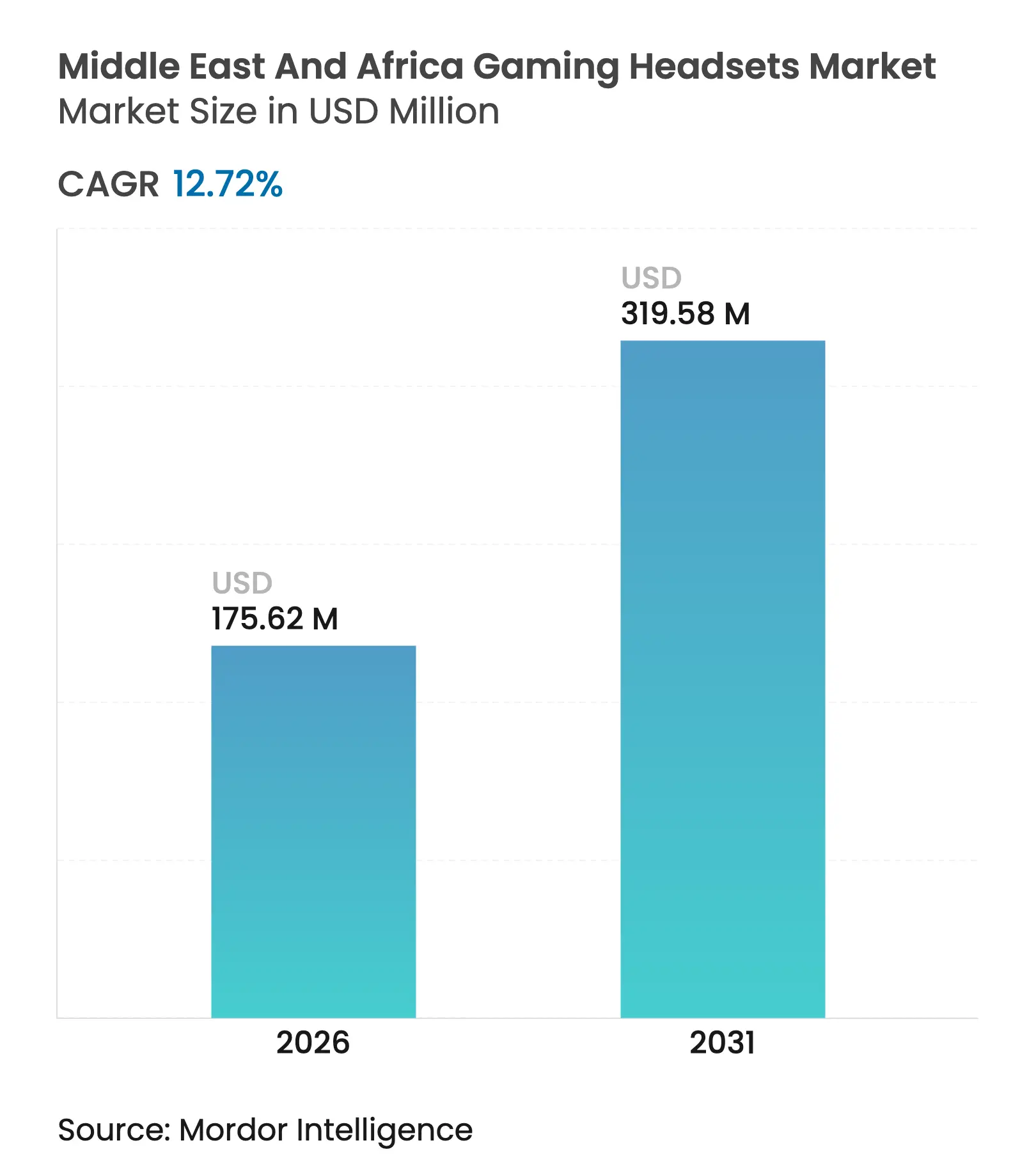

| Taille du Marché (2026) | 175.62 Millions de dollars américains |

| Taille du Marché (2031) | 319.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques gaming au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des casques gaming au Moyen-Orient et en Afrique en 2026 est estimée à 175,62 millions USD, en progression par rapport à la valeur de 2025 de 155,80 millions USD, avec des projections pour 2031 indiquant 319,58 millions USD, soit une croissance à un TCAC de 12,72 % sur la période 2026-2031. L'amélioration de la couverture en fibre optique, le déploiement de la 5G et les investissements publics dans l'esport élargissent l'accès au haut débit et stimulent la demande en audio haute performance. La solidité de l'écosystème console, notamment autour de la PlayStation 5, continue d'ancrer les dépenses en casques premium, tandis que les joueurs axés sur le mobile accélèrent l'adoption de casques multiplateformes. Les avancées en matière de sans fil hybride réduisent les écarts de latence entre les appareils filaires et sans fil, encourageant les mises à niveau technologiques dans toutes les gammes de prix. La pénétration du commerce électronique remodèle la dynamique de la distribution en offrant aux consommateurs un choix de modèles plus large et une tarification transparente. Du côté de l'offre, l'atténuation des pénuries de puces et les nouvelles plateformes acoustiques pilotées par l'IA permettent des cycles de renouvellement de modèles plus rapides et des fonctionnalités audio différenciées.

Principaux enseignements du rapport

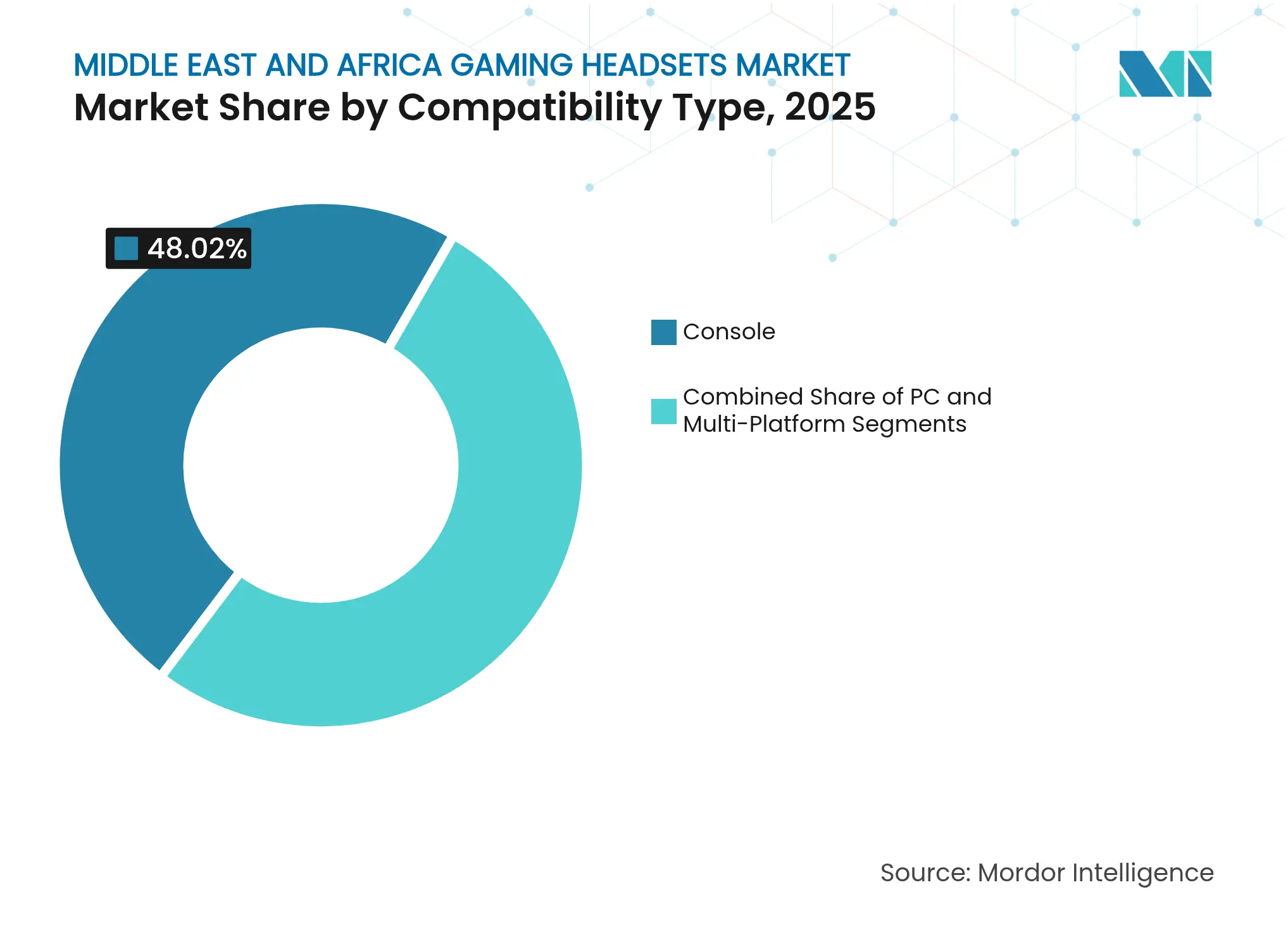

- Par type de compatibilité, les casques pour console ont dominé avec une part de 48,02 % de la taille du marché des casques gaming au Moyen-Orient et en Afrique en 2025 ; les appareils multiplateformes/mobiles progressent au TCAC le plus élevé, soit 14,05 %, jusqu'en 2031.

- Par connectivité, les modèles filaires ont capté 53,22 % de la taille du marché des casques gaming au Moyen-Orient et en Afrique en 2025, tandis que les solutions sans fil hybrides à double radio devraient croître à un TCAC de 18,30 % jusqu'en 2031.

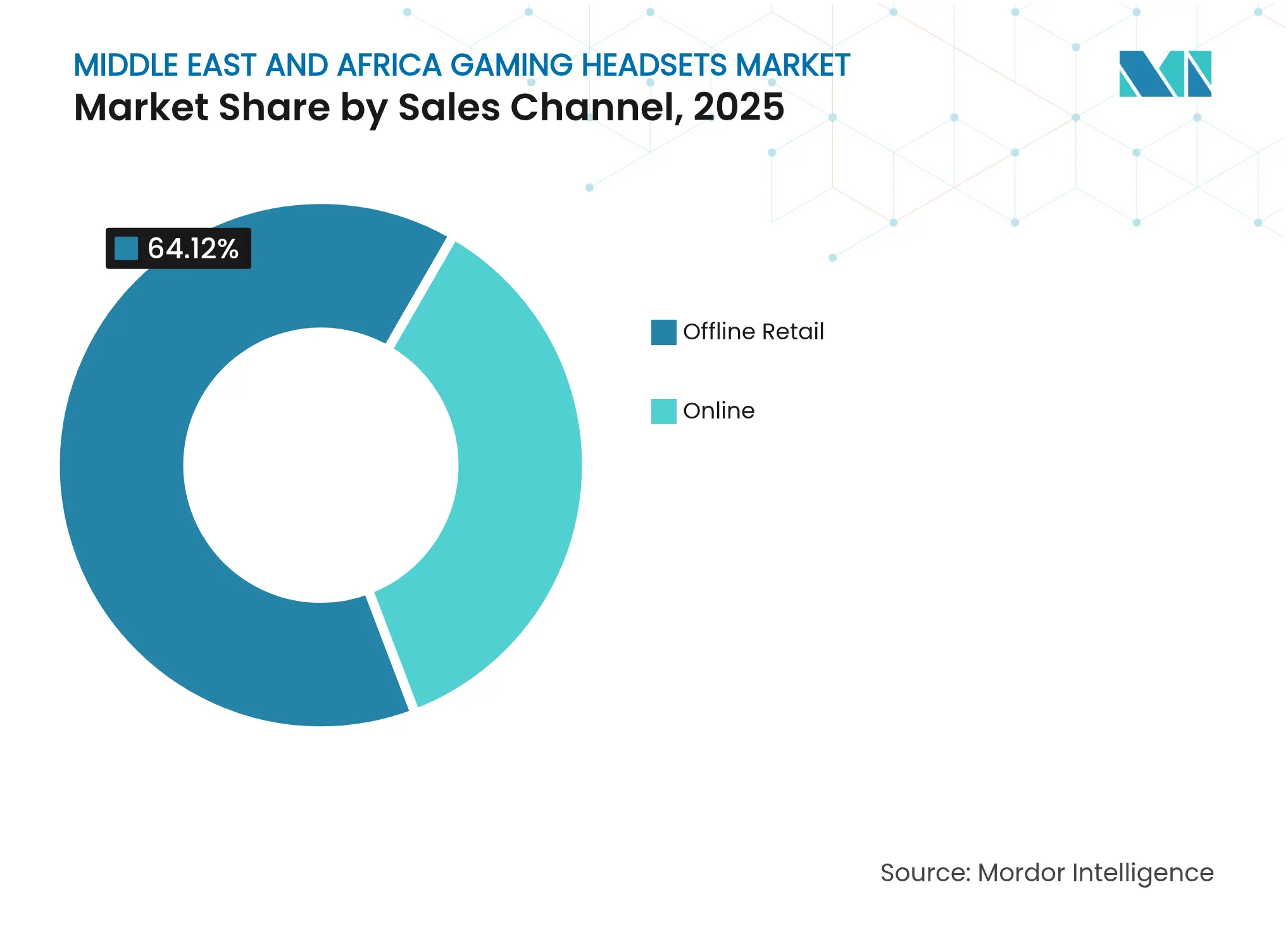

- Par canal de vente, le commerce de détail hors ligne détenait 64,12 % de la taille du marché des casques gaming au Moyen-Orient et en Afrique en 2025 ; les plateformes en ligne affichent les meilleures perspectives avec un TCAC de 21,20 % jusqu'en 2031.

- Par facteur de forme, les modèles supra-auriculaires représentaient 62,54 % de la taille du marché des casques gaming au Moyen-Orient et en Afrique en 2025 et dominent les ventes en valeur, tandis que les écouteurs gaming intra-auriculaires devraient progresser à un TCAC de 19,60 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a contribué à hauteur de 26,63 % de la taille du marché des casques gaming au Moyen-Orient et en Afrique en 2025, tandis que le Nigéria est positionné pour la croissance la plus rapide avec un TCAC de 15,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des casques gaming au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la pénétration d'internet et déploiements de fibre abordable | +2.8% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Moyen terme (2-4 ans) |

| Arènes d'esport financées par l'État (Gamers8, etc.) | +2.1% | Arabie saoudite, Émirats arabes unis, Qatar | Court terme (≤2 ans) |

| Exigences audio 3D de classe « Tempest » des consoles de 9e génération | +1.9% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Croissance des dépenses en casques gaming chez les joueuses | +1.4% | Nigéria, Afrique du Sud | Long terme (≥4 ans) |

| IA de modération des discussions vocales en arabe | +0.8% | Marchés du CCG | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration d'internet et déploiements de fibre abordable

Les déploiements rapides de fibre ont porté la pénétration du haut débit urbain au-delà de 85 % en Arabie saoudite et à une couverture quasi universelle aux Émirats arabes unis, réduisant la latence et prenant en charge les sessions de jeu en nuage qui valorisent les casques premium.[1]Panasonic Marketing Middle East & Africa, "Panasonic annonce sa stratégie commerciale pour l'exercice 24 en vue d'une croissance durable au Moyen-Orient et en Afrique," panasonic.com Les villes nigérianes signalent des baisses de latence de 40 %, se traduisant par une participation accrue aux compétitions et des mises à niveau de casques. L'Afrique du Sud et l'Égypte combinent la 5G avec le raccordement en fibre, stimulant la demande de modèles sans fil multiplateformes. Ces améliorations d'infrastructure prolongent l'autonomie de la batterie en déchargeant le traitement vers le nuage et justifient des prix premium, les joueurs percevant des avantages audio tangibles.

Arènes d'esport financées par l'État

Le déploiement de 150 centres d'esport en Arabie saoudite pour un montant de 45 millions USD établit des normes audio professionnelles qui se répercutent sur les attentes des consommateurs.[2]Arab News, "L'industrie du jeu vidéo contribue à remodeler l'économie saoudienne, selon des experts," arabnews.com Les achats en gros réduisent les coûts des fabricants d'équipements d'origine, favorisant une disponibilité plus large en distribution de casques certifiés. Le X-Stadium de Dubaï et les installations soutenues par la fédération au Qatar font écho à cette tendance, stimulant la demande de casques dotés de microphones de qualité tournoi et conformes à l'audio spatial. À mesure que les joueurs amateurs reproduisent les standards des arènes à domicile, les prix de vente moyens des casques pour console et PC tendent à la hausse, augmentant le chiffre d'affaires par unité.

Exigences audio 3D de classe « Tempest » des consoles de 9e génération

La technologie Tempest 3D AudioTech de Sony traite des centaines de sources sonores simultanées, obligeant les utilisateurs à remplacer leurs équipements stéréo hérités par des casques conformes capables d'une réponse en fréquence élevée.[3]Headliner Hub, "La PS5 de Sony sera lancée avec l'audio 3D Tempest," headlinerhub.com Les dépôts de brevets autour des champs sonores ambisoniques et des HRTF personnalisées poussent les fabricants vers un réglage des haut-parleurs assisté par IA. Les offres concurrentes de Microsoft et Meta intensifient un cycle technologique qui sous-tend la croissance du segment premium et accélère la convergence des plateformes entre console, PC et appareils XR.

Croissance des dépenses en casques gaming chez les joueuses

Les joueuses demandent de plus en plus des casques légers et esthétiquement attrayants dotés de microphones améliorés pour le streaming et le jeu social, créant un nouveau segment adressable au Nigéria et en Afrique du Sud. Les fabricants répondent avec des références en variantes de couleurs, des arceaux plus étroits et des options de coussinets moelleux. La compatibilité multiplateforme est essentielle, reflétant des habitudes de jeu qui s'étendent au mobile, à la console et au PC. L'expansion soutenue à deux chiffres de ce segment soutient les extensions de gammes de produits et les campagnes marketing ciblées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Afflux de produits du marché gris et importations parallèles | -1.7% | Nigéria, Égypte, Afrique du Sud | Court terme (≤2 ans) |

| Fraudes cybernétiques et frictions liées à la réglementation des paiements | -1.2% | Marchés panafricains | Moyen terme (2-4 ans) |

| Manque de centres de service/réparation | -0.9% | Zones rurales et centres urbains secondaires à travers la région MEA | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Afflux de produits du marché gris et importations parallèles

Les circuits non autorisés proposent des casques à des prix inférieurs de 20 à 30 % aux tarifs officiels, érodant la valeur de la marque et la confiance dans les garanties. Les lacunes douanières et les disparités tarifaires créent un arbitrage qui affaiblit les distributeurs agréés, notamment au Nigéria et en Afrique du Sud.[4]Banque mondiale, "Résumé du commerce au Moyen-Orient et en Afrique du Nord 2022," wits.worldbank.org Bien que les actions au titre de la Section 337 offrent des recours juridiques, l'application pratique reste limitée, freinant la croissance des volumes officiels à court terme.

Fraudes cybernétiques et frictions liées à la réglementation des paiements

La fragmentation des règles de paiement transfrontalier et le risque élevé de fraude freinent les achats en ligne de produits à prix élevé. Bien que le nouveau régulateur du jeu vidéo aux Émirats arabes unis signale des progrès, de nombreux acheteurs africains préfèrent encore le paiement à la livraison ou les kiosques locaux, limitant l'assortiment de casques en ligne et ralentissant la pénétration des canaux numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compatibilité : la domination des consoles stimule l'adoption premium

Les modèles pour console ont sécurisé une part de 48,02 % du marché des casques gaming au Moyen-Orient et en Afrique en 2025, reflétant la forte pénétration de PlayStation et Xbox. Les casques multiplateformes, cependant, progressent le plus rapidement avec un TCAC de 14,05 %, les joueurs jonglant entre les styles de jeu mobile, console et PC. Dans les pays du CCG, les casques console premium à plus de 150 USD gagnent du terrain, tandis que les budgets inférieurs à 60 USD prédominent en Afrique subsaharienne. Les conceptions multiplateformes éliminent les achats spécifiques à un appareil, élargissant les dépenses adressables et augmentant le prix de vente moyen.

Les joueurs mobiles de deuxième génération passent à l'esport sur console, soutenant un cycle de remplacement régulier. La VR est naissante mais signale une demande future, les brevets audio spatial de Meta laissant entrevoir une convergence des écosystèmes. Les fabricants intégrant USB-C, Bluetooth LE-Audio et dongles 2,4 GHz dans une seule référence couvrent les cas d'utilisation les plus larges, atténuant le risque lié aux plateformes et maintenant la fidélité à la marque.

Par connectivité : la fiabilité du filaire rencontre l'innovation du sans fil

Les appareils filaires détenaient 53,22 % de la part du marché des casques gaming au Moyen-Orient et en Afrique en 2025, appréciés pour leurs performances en latence dans l'esport. Les appareils sans fil hybrides à double radio enregistrent cependant un TCAC de 18,30 %, le Bluetooth LE-Audio réduisant le délai à des niveaux quasi filaires. Les liaisons numériques USB dominent les tournois, tandis que les prises analogiques 3,5 mm reculent. Le saut de canal basé sur l'IA et le contrôle du bruit en large bande élargissent la base adressable du sans fil, encourageant les joueurs PC et console à adopter des designs sans fil.

La technologie audio à oreille ouverte avec réduction active du bruit dévoilée par NTT Corporation démontre que le confort et la conscience situationnelle n'ont pas à compromettre l'immersion. Les gains en densité de batterie et la charge rapide USB-C minimisent les temps d'arrêt, soulignant la praticité du sans fil pour le jeu quotidien et le streaming en direct. À mesure que l'approvisionnement en puces s'améliore, les prix de vente moyens du sans fil tendent à la baisse, favorisant la migration entre gammes de prix depuis les ensembles filaires analogiques.

Par canal de vente : la transformation numérique remodèle la distribution

Le commerce de détail hors ligne a capté 64,12 % du chiffre d'affaires en 2025 grâce à la vente expérientielle et à la disponibilité immédiate des produits. Les spécialistes de l'électronique et les hypermarchés exploitent les démonstrations en rayon qui permettent aux consommateurs de tester la prise de son du microphone et le confort des coussinets. Les chaînes de jouets stockent de plus en plus de casques gaming d'entrée de gamme à mesure que le jeu vidéo s'étend au divertissement familial.

Les plateformes en ligne, bien que plus modestes, devraient surpasser tous les canaux avec un TCAC de 21,20 %. Un assortiment plus large, une découverte rapide des prix et un marketing porté par les influenceurs génèrent du trafic numérique, notamment auprès des acheteurs de la génération Z. Les boutiques en ligne des marques permettent des mises à jour directes du micrologiciel et des programmes de fidélité, améliorant la valeur sur le cycle de vie. Les passerelles de paiement intégrant des portefeuilles locaux et le filtrage des fraudes réduisent l'abandon de panier, orientant les unités à prix de vente moyen plus élevé via des essais virtuels et des guides de taille en réalité augmentée.

Par facteur de forme : l'évolution du confort stimule l'innovation

Les modèles supra-auriculaires ont dominé 62,54 % de la taille du marché des casques gaming au Moyen-Orient et en Afrique en 2025, appréciés pour l'audio spatial et l'isolation passive. Les versions à dos fermé excellent dans les environnements compétitifs nécessitant une suppression du bruit, tandis que les modèles à dos ouvert séduisent les audiophiles qui préfèrent une scène sonore naturelle. Les coussinets en mousse à mémoire de forme et les métaux légers permettent un port confortable au-delà de trois heures.

Les écouteurs gaming intra-auriculaires sont sur une trajectoire de TCAC de 19,60 %, portés par les ligues d'esport sur smartphone et la culture du streaming. Les profils Bluetooth à latence réduite et les haut-parleurs miniaturisés apportent une acoustique de qualité console à des appareils de poche. Les brevets de détection de biosignaux laissent entrevoir un égaliseur adaptatif qui ajuste la sortie à la fatigue de l'utilisateur, promettant une différenciation future des produits. Les modèles sur-oreille, bien que de niche, se constituent un public parmi les navetteurs ayant besoin d'un audio compact mais immersif.

Analyse géographique

L'Arabie saoudite a représenté 26,63 % du chiffre d'affaires 2025, portée par Vision 2030 et un plan d'investissement dans le jeu vidéo de 37,7 milliards USD via Savvy Games Group. Les 150 centres d'esport du Royaume institutionnalisent des normes audio qui se répercutent sur les achats à domicile. Le revenu disponible et une jeunesse férue de technologie orientent les ventes vers des casques sans fil premium avec capacité de son surround.

Les Émirats arabes unis s'appuient sur le X-Stadium de Dubaï et un régulateur du jeu vidéo nouvellement créé pour attirer les éditeurs mondiaux, renforçant la demande de casques répondant aux spécifications des tournois internationaux. L'économie événementielle du Qatar et les certifications de la fédération d'esport favorisent une base de consommateurs soucieux de la qualité. La démographie jeune du Koweït se traduit par des cycles de renouvellement matériel soutenus, tandis que Bahreïn bénéficie des flux commerciaux transfrontaliers régionaux.

Le Nigéria affiche le TCAC le plus rapide à 15,05 %, alimenté par une population de joueurs en expansion qui passe des écosystèmes mobiles aux écosystèmes console/PC. L'amélioration des atterrissages de câbles sous-marins et les pilotes 5G réduisent la latence, encourageant les mises à niveau de casques. Malgré les interférences du marché gris, les plateformes de commerce électronique localisées développent des offres reconditionnées et d'entrée de gamme, élargissant l'accessibilité.

L'Afrique du Sud reste la capitale du jeu vidéo en Afrique avec 24 millions de joueurs et une logistique de distribution mature. Une solide infrastructure télécom soutient le jeu en nuage, stimulant la demande de casques sans fil à faible latence. Le large vivier de jeunes en Égypte sous-tend le potentiel de volume, bien que les fluctuations monétaires contraignent les importations premium. À travers l'Afrique, une progression de 77 millions à 186 millions de joueurs entre 2015 et 2021 illustre la marge de progression pour la pénétration des casques.

La préférence pour la langue arabe façonne les spécifications matérielles : 41 % des joueurs du CCG souhaitent des jeux localisés, et 74 % valorisent la représentation en arabe. Les fabricants d'équipements d'origine intégrant des microphones à formation de faisceau accordés pour la phonétique arabe et le traitement du langage naturel embarqué sont en mesure de capter la fidélité. À mesure que la localisation évolue vers une exigence de base, les entreprises de casques se différencient par des motifs culturels et l'intégration d'assistants vocaux reconnaissant les dialectes régionaux.

Paysage concurrentiel

Les acteurs mondiaux établis ancrent le marché des casques gaming au Moyen-Orient et en Afrique grâce à leur envergure en R&D et à leurs partenariats multiplateformes. Sony, Logitech et Turtle Beach renouvellent continuellement leurs gammes avec une suppression du bruit pilotée par l'IA, des moteurs audio 3D et des protocoles sans fil certifiés pour console. Le segment gaming de Sony a enregistré une hausse de 37 % de ses bénéfices sur la dynamique de la PlayStation 5, soulignant le couplage étroit matériel-logiciel. Logitech a réalisé une croissance de 18 % de ses ventes gaming en lançant 11 nouveaux périphériques et en rationalisant ses références orientées joueurs.

Les fournisseurs de composants signalent une reprise : la hausse de 17 % du chiffre d'affaires de TSMC suggère un assouplissement des pénuries de puces qui ont contraint la production de casques. SteelSeries de GN Store Nord a enregistré une croissance organique de 7 %, aidée par un investissement continu dans la marque. Corsair s'est étendu aux équipements de simulation de course et au réglage amélioré par IA, tirant parti des synergies entre catégories.

Les nouveaux entrants sur des espaces non exploités se concentrent sur le style orienté vers les femmes, l'optimisation de la langue arabe et la logistique directe au consommateur. Les brevets sur l'audio contextuel et la détection de la santé offrent des voies de différenciation avant de devenir des standards. Les distributeurs régionaux utilisent la localisation des prix et les plans de paiement échelonné pour contrer la concurrence du marché gris, tandis que les cybercafés servent de lieux de démonstration influents pour les modèles surround premium.

Leaders du secteur des casques gaming au Moyen-Orient et en Afrique

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Sony Interactive Entertainment Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Sony a relevé ses prévisions de ventes pour l'exercice à 13 200 milliards JPY, les unités PlayStation 5 atteignant 74,9 millions, avec 129 millions d'utilisateurs actifs mensuels.

- Février 2025 : GN Store Nord a affiché un chiffre d'affaires de 18,0 milliards DKK ; SteelSeries a réalisé une croissance organique de 7 % et prévoit 7 à 12 % en 2025.

- Février 2025 : Corsair a déclaré un chiffre d'affaires de 414 millions USD au quatrième trimestre 2024 et une croissance de 20 % en glissement annuel dans les périphériques gaming et créatifs.

- Janvier 2025 : Les ventes unitaires de la division MEA de Changan Automobile ont augmenté de 51 % pour atteindre 83 000 unités, signalant des vents favorables plus larges à l'adoption technologique.

Périmètre du rapport sur le marché des casques gaming au Moyen-Orient et en Afrique

Les casques gaming, des écouteurs spécialisés conçus pour les jeux vidéo, offrent une qualité sonore supérieure avec des microphones intégrés pour la communication en jeu et incluent souvent des fonctionnalités supplémentaires telles que le son surround, la réduction du bruit et la connectivité sans fil. Ils améliorent l'immersion dans le jeu, fournissant un audio clair et facilitant une communication fluide, notamment dans les scénarios de jeu multijoueur et compétitif.

Le marché des casques gaming au Moyen-Orient et en Afrique est segmenté par type de compatibilité (casque pour console et casque pour PC), par type de connectivité (filaire et sans fil), par canal de vente (commerce de détail et en ligne), par pays (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Afrique du Sud, Égypte, Nigéria et reste de la région MEA). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Console |

| PC |

| Multiplateforme / Mobile / VR |

| Filaire | Analogique 3,5 mm |

| Numérique USB | |

| Sans fil | Dongle 2,4 GHz |

| Bluetooth LE-Audio | |

| Double radio hybride |

| Commerce de détail hors ligne | Spécialistes de l'électronique |

| Hypermarchés et magasins de jouets | |

| En ligne | Commerce électronique général |

| Boutiques en ligne des marques / Vente directe au consommateur |

| Supra-auriculaire / Circum-auriculaire | Dos fermé |

| Dos ouvert | |

| Sur-oreille / Supra-aural | |

| Intra-auriculaire / Écouteurs gaming |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de compatibilité | Console | |

| PC | ||

| Multiplateforme / Mobile / VR | ||

| Par connectivité | Filaire | Analogique 3,5 mm |

| Numérique USB | ||

| Sans fil | Dongle 2,4 GHz | |

| Bluetooth LE-Audio | ||

| Double radio hybride | ||

| Par canal de vente | Commerce de détail hors ligne | Spécialistes de l'électronique |

| Hypermarchés et magasins de jouets | ||

| En ligne | Commerce électronique général | |

| Boutiques en ligne des marques / Vente directe au consommateur | ||

| Par facteur de forme | Supra-auriculaire / Circum-auriculaire | Dos fermé |

| Dos ouvert | ||

| Sur-oreille / Supra-aural | ||

| Intra-auriculaire / Écouteurs gaming | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des casques gaming au Moyen-Orient et en Afrique ?

Le marché est évalué à 175,62 millions USD en 2026 et devrait atteindre 319,58 millions USD d'ici 2031.

Quel type de compatibilité domine le marché des casques gaming ?

Les casques spécifiques aux consoles commandent la plus grande part avec 48,02 %, reflétant la solidité des écosystèmes PlayStation et Xbox.

À quelle vitesse les casques gaming sans fil progressent-ils ?

Les modèles sans fil hybrides à double radio enregistrent un TCAC de 18,30 % sur la période 2026-2031.

Pourquoi l'Arabie saoudite est-elle si importante pour les fournisseurs de casques ?

Les initiatives Vision 2030 et un plan d'investissement dans le jeu vidéo de 37,7 milliards USD confèrent à l'Arabie saoudite une part de chiffre d'affaires de 26,63 % et établissent des références de qualité audio dans toute la région.

Quels défis pourraient ralentir la croissance du marché ?

Les importations du marché gris, la fraude aux paiements en ligne et les réseaux de réparation limités soustraient collectivement environ 3,8 points de pourcentage au TCAC prévu.

Quel canal de vente se développe le plus rapidement ?

Les plateformes en ligne devraient croître à un TCAC de 21,20 % à mesure que l'infrastructure du commerce électronique et la sécurité des paiements s'améliorent.

Dernière mise à jour de la page le: