Marktgröße und Marktanteil für Gaming-Headsets im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

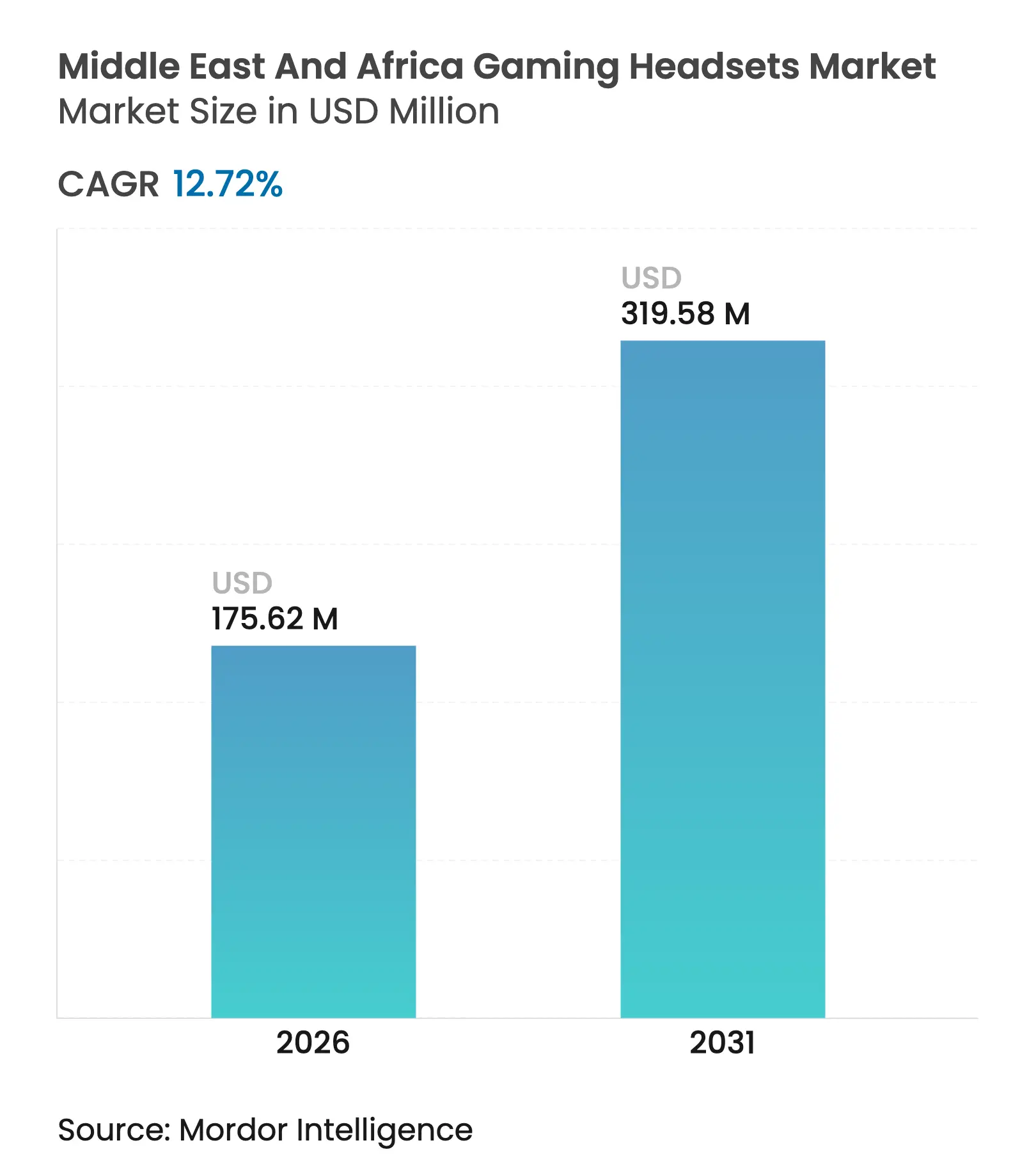

| Marktgröße (2026) | 175.62 Millionen US-Dollar |

| Marktgröße (2031) | 319.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.72% CAGR |

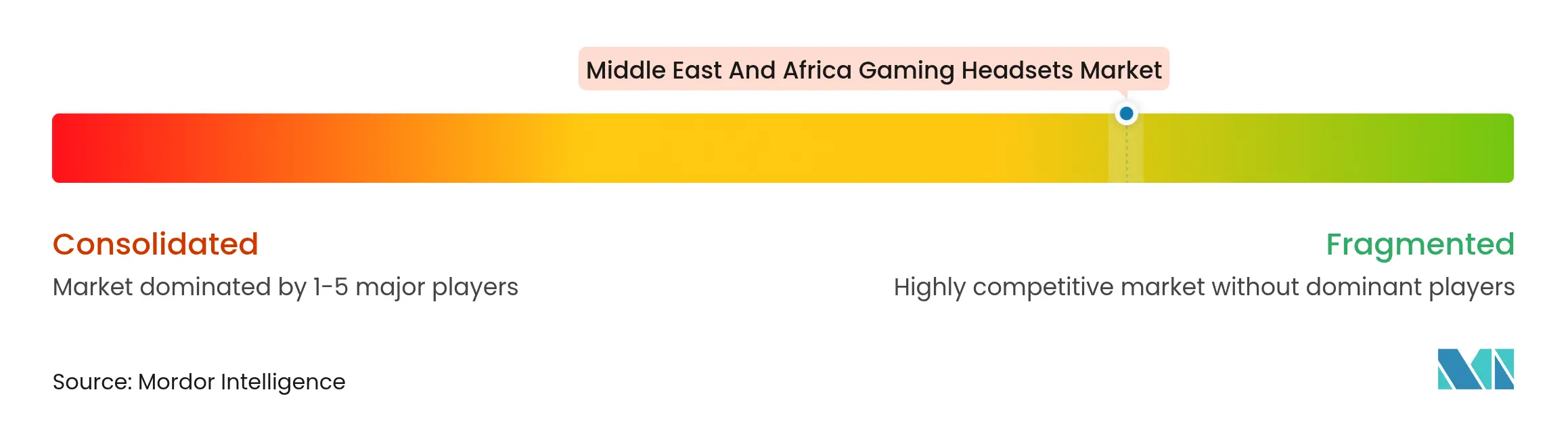

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gaming-Headsets im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Gaming-Headsets im Nahen Osten und Afrika wird im Jahr 2026 auf 175,62 Millionen USD geschätzt, ausgehend von einem Wert von 155,80 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 319,58 Millionen USD, was einem Wachstum von 12,72 % CAGR über den Zeitraum 2026–2031 entspricht. Der Ausbau von Glasfasernetzen, die Einführung von 5G und staatlich geförderte Esports-Investitionen erweitern den Breitbandzugang und stimulieren die Nachfrage nach hochwertigen Audioprodukten. Die Stärke des Konsolen-Ökosystems, insbesondere rund um die PlayStation 5, bleibt ein Anker für Ausgaben im Premium-Headset-Bereich, während Mobile-First-Spieler die Nachfrage nach Multi-Plattform-Headsets beschleunigen. Fortschritte bei hybriden Drahtlostechnologien verringern die Latenzunterschiede zwischen kabelgebundenen und kabellosen Geräten und fördern Technologie-Upgrades in allen Preissegmenten. Die zunehmende Verbreitung des E-Commerce verändert die Einzelhandelsdynamik, indem Verbrauchern eine größere Modellauswahl und transparente Preisgestaltung geboten werden. Auf der Angebotsseite ermöglichen die Entspannung des Chip-Mangels und neue KI-gestützte Akustikplattformen schnellere Modellwechselzyklen und differenzierte Audiofunktionen.

Wichtigste Erkenntnisse des Berichts

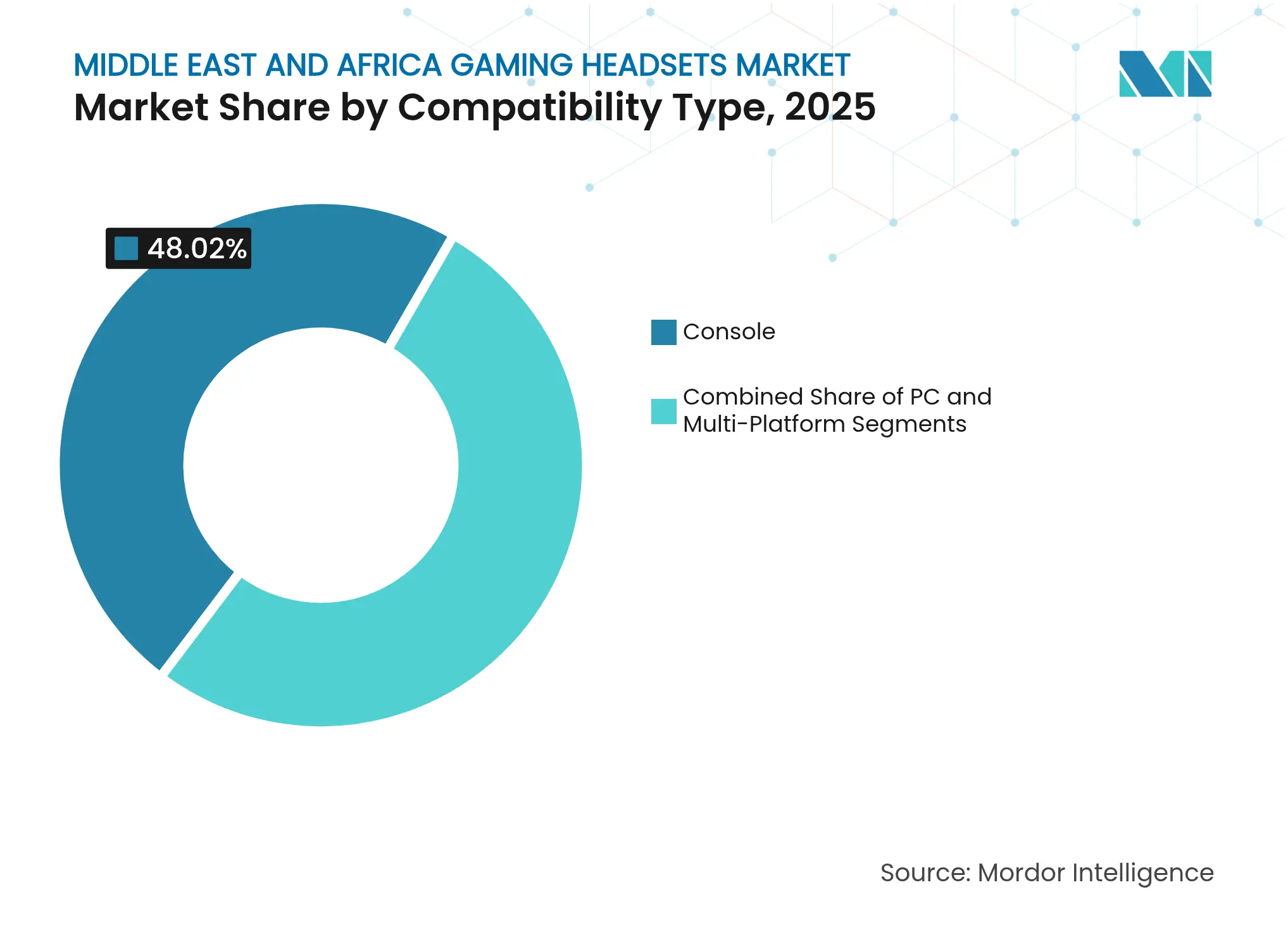

- Nach Kompatibilitätstyp führten Konsolen-Headsets mit einem Anteil von 48,02 % an der Marktgröße für Gaming-Headsets im Nahen Osten und Afrika im Jahr 2025; Multi-Plattform-/Mobil-Einheiten expandieren bis 2031 mit einer CAGR von 14,05 %.

- Nach Konnektivität erfassten kabelgebundene Modelle einen Anteil von 53,22 % an der Marktgröße für Gaming-Headsets im Nahen Osten und Afrika im Jahr 2025, während hybride Dual-Radio-Lösungen bis 2031 voraussichtlich mit einer CAGR von 18,30 % wachsen werden.

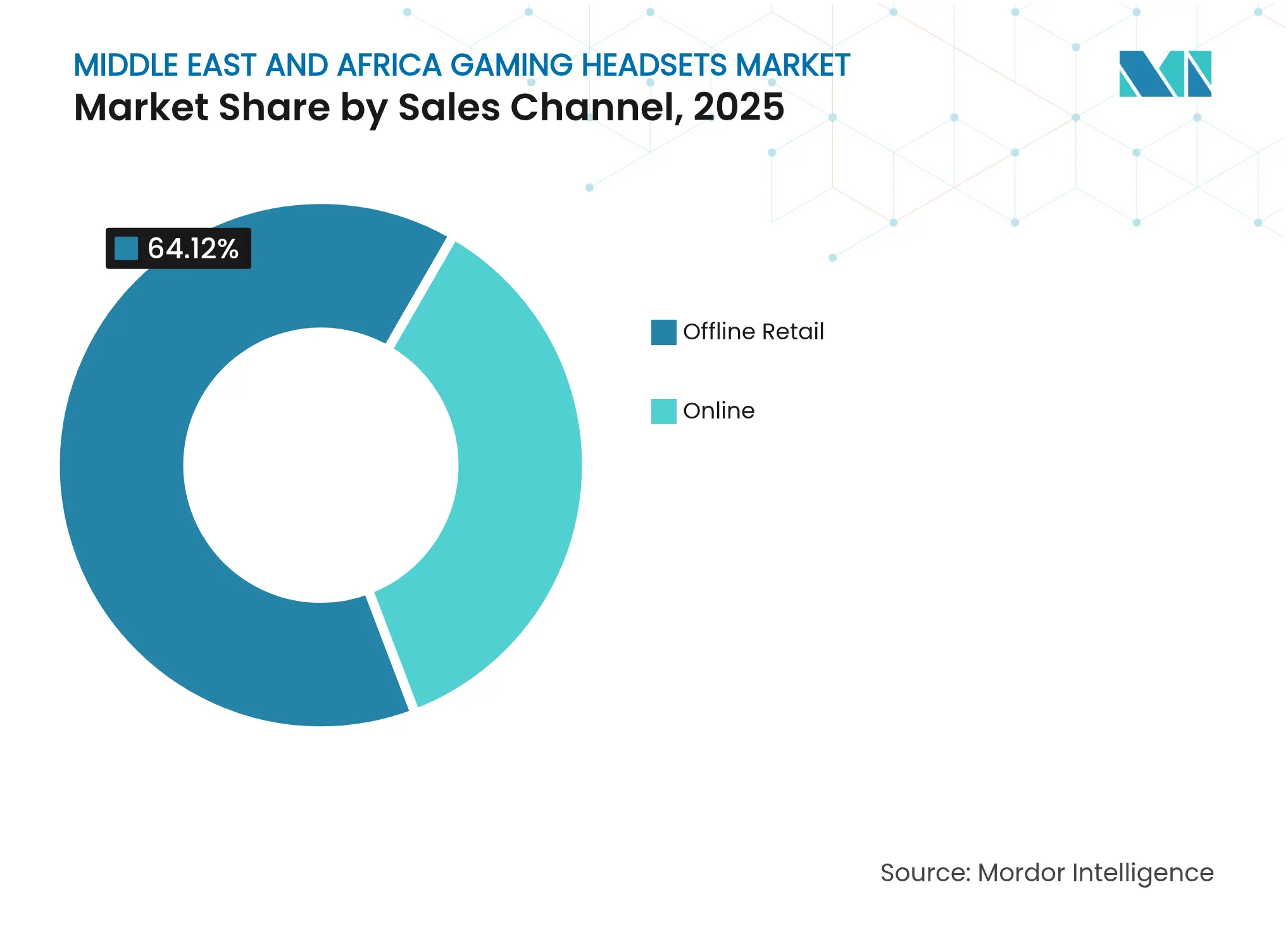

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 64,12 % an der Marktgröße für Gaming-Headsets im Nahen Osten und Afrika; Online-Plattformen verzeichnen die stärkste Wachstumsprognose mit einer CAGR von 21,20 % bis 2031.

- Nach Formfaktor entfielen auf Over-Ear-Designs im Jahr 2025 62,54 % des Marktanteils für Gaming-Headsets im Nahen Osten und Afrika, die den Wertabsatz dominieren, während In-Ear-Gaming-Ohrhörer bis 2031 mit einer CAGR von 19,60 % wachsen sollen.

- Nach Geografie trug Saudi-Arabien im Jahr 2025 26,63 % zum Marktanteil für Gaming-Headsets im Nahen Osten und Afrika bei, während Nigeria mit einer CAGR von 15,05 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Gaming-Headsets im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Internetdurchdringung und erschwinglicher Glasfaserausbau | +2.8% | Saudi- Arabien, VAE, Südafrika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Esports-Arenen (Gamers8 usw.) | +2.1% | Saudi- Arabien, VAE, Katar | Kurzfristig (≤2 Jahre) |

| „Tempest-Klasse” 3D-Audio-Anforderungen der Gen-9-Konsolen | +1.9% | Saudi- Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Wachstum der Headset-Ausgaben weiblicher Spielerinnen | +1.4% | Nigeria, Südafrika | Langfristig (≥4 Jahre) |

| KI zur Moderation arabischer Sprach-Chats | +0.8% | GCC- Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Internetdurchdringung und erschwinglicher Glasfaserausbau

Rasanter Glasfaserausbau hat die städtische Breitbanddurchdringung in Saudi-Arabien auf über 85 % angehoben und in den VAE nahezu eine Vollabdeckung erreicht, wodurch die Latenz gesenkt und Cloud-Gaming-Sitzungen unterstützt werden, die von Premium-Headsets profitieren.[1]Panasonic Marketing Naher Osten & Afrika, „Panasonic kündigt Geschäftsstrategie für FY24 für nachhaltiges Wachstum im Nahen Osten und Afrika an,” panasonic.com Nigerianische Städte berichten von Latenzrückgängen von 40 %, was zu einer höheren Beteiligung am kompetitiven Spielen und zu Headset-Upgrades führt. Südafrika und Ägypten kombinieren 5G mit Glasfaser-Backhaul und treiben die Nachfrage nach kabellosen Multi-Plattform-Modellen an. Diese Infrastrukturverbesserungen verlängern die Akkulaufzeit durch Auslagerung der Verarbeitung in die Cloud und rechtfertigen Premium-Preispunkte, da Spieler spürbare Audiovorteile wahrnehmen.

Staatlich finanzierte Esports-Arenen

Saudi-Arabiens Rollout von 150 Esports-Zentren im Wert von 45 Millionen USD setzt professionelle Audiostandards, die sich auf die Erwartungen der Verbraucher auswirken.[2]Arab News, „Videospielbranche hilft dabei, die saudische Wirtschaft umzugestalten, sagen Experten,” arabnews.com Masseneinkäufe senken die OEM-Kosten und fördern eine breitere Einzelhandelsverfügbarkeit zertifizierter Headsets. Das X-Stadium in Dubai und die von der Katarischen Esports-Föderation unterstützten Einrichtungen spiegeln diesen Trend wider und stimulieren die Nachfrage nach Headsets mit turniertauglichen Mikrofonen und räumlicher Audiokonformität. Da Amateur-Spieler Arena-Standards zu Hause nachahmen, steigen die durchschnittlichen Verkaufspreise für Konsolen- und PC-Headsets, was den Umsatz pro Einheit steigert.

„Tempest-Klasse” 3D-Audio-Anforderungen der Gen-9-Konsolen

Sonys Tempest 3D AudioTech verarbeitet Hunderte gleichzeitiger Tonquellen und zwingt Nutzer dazu, ältere Stereogeräte durch kompatible Headsets mit erhöhter Frequenzantwort zu ersetzen.[3]Headliner Hub, „Sonys PS5 wird mit Tempest 3D Audio auf den Markt kommen,” headlinerhub.com Patentanmeldungen rund um ambisonische Schallfelder und personalisierte HRTF treiben Hersteller zu KI-gestützter Treiberabstimmung. Konkurrierende Angebote von Microsoft und Meta intensivieren einen Technologiezyklus, der das Wachstum im Premium-Segment unterstützt und die Plattformkonvergenz über Konsolen-, PC- und XR-Geräte hinweg beschleunigt.

Wachstum der Headset-Ausgaben weiblicher Spielerinnen

Weibliche Spielerinnen verlangen zunehmend leichte, ästhetisch ansprechende Headsets mit verbesserten Mikrofonen für Streaming und soziales Spielen, was ein neues adressierbares Segment in Nigeria und Südafrika schafft. Hersteller reagieren mit Farbvarianten-SKUs, schmaleren Kopfbügeln und weichen Ohrpolsteroptionen. Multi-Plattform-Kompatibilität ist entscheidend und spiegelt Spielmuster wider, die Mobil-, Konsolen- und PC-Nutzung umfassen. Die anhaltende zweistellige Expansion des Segments unterstützt Produktlinienerweiterungen und gezielte Marketingkampagnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zufluss von Graumarktware und Parallelimporten | -1.7% | Nigeria, Ägypten, Südafrika | Kurzfristig (≤2 Jahre) |

| Cyber-Betrug und Reibungsverluste durch Zahlungsregulierung | -1.2% | Gesamtafrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an Service- und Reparaturzentren | -0.9% | Ländliche und sekundäre städtische Zentren in MEA | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zufluss von Graumarktware und Parallelimporte

Nicht autorisierte Kanäle bieten Headsets 20–30 % unter den offiziellen Listenpreisen an, was den Markenwert und das Vertrauen in die Garantie untergräbt. Zollschlupflöcher und Tarifunterschiede schaffen Arbitragemöglichkeiten, die autorisierte Händler schwächen, insbesondere in Nigeria und Südafrika.[4]Weltbank, „Handelsübersicht Naher Osten & Nordafrika 2022,” wits.worldbank.org Obwohl Maßnahmen nach Abschnitt 337 rechtliche Abhilfe bieten, bleibt die praktische Durchsetzung begrenzt, was das offizielle Volumenwachstum kurzfristig dämpft.

Cyber-Betrug und Reibungsverluste durch Zahlungsregulierung

Fragmentierte grenzüberschreitende Zahlungsregeln und ein hohes Betrugsrisiko hemmen hochpreisige E-Commerce-Käufe. Obwohl die neue Spielregulierungsbehörde der VAE Fortschritte signalisiert, bevorzugen viele afrikanische Käufer weiterhin Nachnahme oder lokale Kioske, was das Online-Headset-Sortiment einschränkt und die Durchdringung digitaler Kanäle verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilitätstyp: Konsolendominanz treibt Premium-Adoption voran

Konsolen-Modelle sicherten sich im Jahr 2025 einen Anteil von 48,02 % am Markt für Gaming-Headsets im Nahen Osten und Afrika, was die tiefe Durchdringung von PlayStation und Xbox widerspiegelt. Multi-Plattform-Headsets wachsen jedoch am schnellsten mit einer CAGR von 14,05 %, da Spieler zwischen Mobil-, Konsolen- und PC-Spielstilen wechseln. In den GCC-Ländern gewinnen Premium-Konsolen-Headsets mit einem Preis über 150 USD an Bedeutung, während in Subsahara-Afrika Budgets unter 60 USD vorherrschen. Plattformübergreifende Designs eliminieren gerätespezifische Käufe, erweitern den adressierbaren Ausgabenrahmen und erhöhen den durchschnittlichen Verkaufspreis.

Mobilspieler der zweiten Generation steigen auf Konsolen-Esports um und unterstützen einen stetigen Ersatzzyklus. VR steckt noch in den Kinderschuhen, signalisiert aber zukünftige Nachfrage, wobei Metas Patente für räumliches Audio auf eine Ökosystemkonvergenz hindeuten. Hersteller, die USB-C, Bluetooth LE-Audio und 2,4-GHz-Dongles in einer SKU integrieren, decken die breitesten Anwendungsfälle ab, mindern das Plattformrisiko und erhalten die Markentreue.

Nach Konnektivität: Kabelgebundene Zuverlässigkeit trifft auf drahtlose Innovation

Kabelgebundene Einheiten hielten im Jahr 2025 53,22 % des Marktanteils für Gaming-Headsets im Nahen Osten und Afrika, bevorzugt aufgrund ihrer Latenzleistung im Esports-Bereich. Hybride Dual-Radio-Geräte verzeichnen jedoch eine CAGR von 18,30 %, da Bluetooth LE-Audio die Verzögerung auf nahezu kabelgebundene Niveaus reduziert. Digitale USB-Verbindungen dominieren den Turnierbetrieb, während analoge 3,5-mm-Klinken zurückgehen. KI-basiertes Kanalhopping und Breitband-Rauschunterdrückung erweitern die adressierbare Basis für Drahtlosgeräte und ermutigen PC- und Konsolenspieler, kabellose Designs zu übernehmen.

Die von NTT Corporation vorgestellte Open-Ear-ANC-Technologie zeigt, dass Komfort und Situationsbewusstsein die Immersion nicht beeinträchtigen müssen. Fortschritte bei der Akkudichte und USB-C-Schnellladung minimieren Ausfallzeiten und unterstreichen die praktische Eignung von Drahtlosgeräten für den täglichen Spielbetrieb und Live-Streaming. Mit verbesserter Chipversorgung sinken die durchschnittlichen Verkaufspreise für Drahtlosgeräte, was eine Preissegmentmigration von analogen kabelgebundenen Geräten fördert.

Nach Vertriebskanal: Digitale Transformation gestaltet den Vertrieb neu

Der stationäre Einzelhandel erzielte im Jahr 2025 64,12 % des Umsatzes dank erlebnisorientiertem Verkauf und sofortiger Produktverfügbarkeit. Elektronikhändler und Verbrauchermärkte nutzen Vorführdisplays, die es Verbrauchern ermöglichen, die Mikrofonaufnahme und den Ohrpolsterkomfort zu testen. Spielzeugketten führen zunehmend Einstiegs-Gaming-Headsets, da Gaming in die Familienunterhaltung übergeht.

Online-Plattformen sind zwar kleiner, werden aber voraussichtlich alle Kanäle mit einer CAGR von 21,20 % übertreffen. Ein breiteres Sortiment, schnelle Preisfindung und von Influencern gesteuertes Marketing treiben den digitalen Datenverkehr an, insbesondere bei Käufern der Generation Z. Marken-Webshops ermöglichen direkte Firmware-Updates und Treueprogramme, was den Lebenszyklus-Wert steigert. Zahlungsgateways, die lokale Geldbörsen und Betrugsprüfung integrieren, reduzieren Warenkorbabbrüche und fördern den Kauf von Einheiten mit höherem durchschnittlichem Verkaufspreis durch virtuelle Anproben und AR-Passformführer.

Nach Formfaktor: Komfortentwicklung treibt Innovation voran

Over-Ear-Designs dominierten im Jahr 2025 mit 62,54 % der Marktgröße für Gaming-Headsets im Nahen Osten und Afrika und werden für räumliches Audio und passive Schallisolierung geschätzt. Geschlossene Versionen eignen sich hervorragend für kompetitive Umgebungen, die Geräuschunterdrückung erfordern, während offene Modelle Audiophile ansprechen, die eine natürliche Klangbühne bevorzugen. Memory-Schaum-Polster und leichte Metalle ermöglichen komfortables Tragen über drei Stunden hinaus.

In-Ear-Gaming-Ohrhörer befinden sich auf einem Wachstumspfad mit einer CAGR von 19,60 %, angetrieben durch Smartphone-Esports-Ligen und Streaming-Kultur. Latenzreduzierte Bluetooth-Profile und miniaturisierte Treiber bringen konsolenähnliche Akustik in taschengroße Geräte. Patente zur Biosignalerfassung deuten auf adaptives EQ hin, das die Ausgabe an die Nutzerermüdung anpasst und zukünftige Produktdifferenzierung verspricht. On-Ear-Modelle, obwohl eine Nische, gewinnen eine Anhängerschaft unter Pendlern, die kompaktes, aber immersives Audio benötigen.

Geografische Analyse

Saudi-Arabien beanspruchte 26,63 % des Umsatzes im Jahr 2025, gestützt durch Vision 2030 und einen Gaming-Investitionsplan von 37,7 Milliarden USD über die Savvy Games Group. Die 150 Esports-Zentren des Königreichs institutionalisieren Audiostandards, die sich auf den Heimkauf auswirken. Verfügbares Einkommen und eine technikaffine Jugend verlagern den Absatz in Richtung Premium-Drahtlos-Headsets mit Surround-Fähigkeit.

Die VAE nutzen das X-Stadium in Dubai und eine neu gegründete Spielregulierungsbehörde, um globale Publisher anzuziehen und die Nachfrage nach Headsets zu stärken, die internationalen Turnierspezifikationen entsprechen. Katars ereignisgetriebene Wirtschaft und Esports-Föderationszertifizierungen fördern eine qualitätsbewusste Verbraucherbasis. Kuwaits junge Bevölkerungsstruktur führt zu anhaltenden Hardware-Erneuerungszyklen, während Bahrain von regionalen grenzüberschreitenden Einzelhandelsströmen profitiert.

Nigeria verzeichnet mit 15,05 % die schnellste CAGR, angetrieben durch eine wachsende Spielergemeinschaft, die von Mobil- auf Konsolen-/PC-Ökosysteme umsteigt. Verbesserte Unterseekabelanbindungen und 5G-Pilotprojekte senken die Latenz und fördern Headset-Upgrades. Trotz Graumarktinterferenz skalieren lokalisierte E-Commerce-Plattformen aufgearbeitete und Einstiegsangebote und erweitern die Zugänglichkeit.

Südafrika bleibt Afrikas Gaming-Hauptstadt mit 24 Millionen Spielern und ausgereifter Einzelhandelslogistik. Ein starkes Telekommunikationsnetz unterstützt Cloud-Gaming und treibt die Nachfrage nach latenzarmen Drahtlos-Headsets an. Ägyptens große Jugendkohorte unterstützt das Volumenpotenzial, obwohl Währungsschwankungen Premium-Importe einschränken. In ganz Afrika verdeutlicht ein Anstieg von 77 Millionen auf 186 Millionen Spieler zwischen 2015 und 2021 das Potenzial für eine höhere Headset-Durchdringung.

Die Präferenz für die arabische Sprache prägt die Hardware-Spezifikationen: 41 % der GCC-Spieler wünschen sich lokalisierte Spiele, und 74 % legen Wert auf arabische Repräsentation. OEMs, die Beamforming-Mikrofone integrieren, die auf arabische Phonetik abgestimmt sind, und On-Device-NLP einsetzen, können Markentreue gewinnen. Da Lokalisierung zu einem erwarteten Standard wird, differenzieren sich Headset-Unternehmen durch kulturelle Motive und Sprachassistenten-Integration, die regionale Dialekte erkennen.

Wettbewerbslandschaft

Globale Marktführer verankern den Markt für Gaming-Headsets im Nahen Osten und Afrika durch Forschungs- und Entwicklungskapazitäten und Multi-Plattform-Partnerschaften. Sony, Logitech und Turtle Beach aktualisieren ihre Produktlinien kontinuierlich mit KI-gestützter Geräuschunterdrückung, 3D-Audio-Engines und konsolenzertifizierten Drahtlosprotokollen. Sonys Gaming-Segment verzeichnete einen Gewinnanstieg von 37 % dank der Dynamik der PlayStation 5, was die enge Hardware-Software-Kopplung unterstreicht. Logitech erzielte ein Wachstum des Gaming-Umsatzes von 18 %, indem 11 neue Peripheriegeräte eingeführt und spielerorientierte SKUs optimiert wurden.

Komponentenlieferanten signalisieren eine Erholung: TSMCs Umsatzanstieg von 17 % deutet auf eine Entspannung des Chip-Mangels hin, der die Headset-Produktion eingeschränkt hat. GN Store Nords SteelSeries verzeichnete ein organisches Wachstum von 7 %, unterstützt durch anhaltende Markeninvestitionen. Corsair expandierte in den Bereich Sim-Racing-Ausrüstung und KI-gestütztes Tuning und nutzte kategorieübergreifende Synergien.

Neueinsteiger konzentrieren sich auf Designs für weibliche Spielerinnen, Optimierung der arabischen Sprache und Direktvertriebslogistik. Patente auf kontextuelles Audio und Gesundheitserfassung bieten Differenzierungsmöglichkeiten, bevor sie zum Standard werden. Regionale Distributoren nutzen Preislokalisierung und Ratenzahlungspläne, um dem Graumarktwettbewerb entgegenzuwirken, während Gaming-Cafés als einflussreiche Vorführorte für Premium-Surround-Modelle dienen.

Marktführer für Gaming-Headsets im Nahen Osten und Afrika

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Sony Interactive Entertainment Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sony erhöhte die Umsatzprognose für das Geschäftsjahr auf 13,2 Billionen JPY, da die PlayStation-5-Einheiten 74,9 Millionen erreichten, mit 129 Millionen monatlich aktiven Nutzern.

- Februar 2025: GN Store Nord erzielte einen Umsatz von 18,0 Milliarden DKK; SteelSeries erzielte ein organisches Wachstum von 7 % und erwartet 7–12 % im Jahr 2025.

- Februar 2025: Corsair meldete einen Umsatz von 414 Millionen USD im vierten Quartal 2024 und ein Wachstum von 20 % im Jahresvergleich bei Gaming- und Kreativperipheriegeräten.

- Januar 2025: Die MEA-Einheitsverkäufe von Changan Automobile stiegen um 51 % auf 83.000, was auf einen breiteren Rückenwind bei der Technologieakzeptanz hindeutet.

Berichtsumfang des Marktes für Gaming-Headsets im Nahen Osten und Afrika

Gaming-Headsets, spezialisierte Kopfhörer für Videospiele, bieten überlegene Klangqualität, integrierte Mikrofone für die Kommunikation im Spiel und umfassen häufig Extras wie Surround-Sound, Geräuschunterdrückung und Drahtloskonnektivität. Sie verbessern das Gaming-Erlebnis, indem sie klaren Ton bieten und eine reibungslose Kommunikation ermöglichen, insbesondere in Mehrspieler- und kompetitiven Gaming-Szenarien.

Der Markt für Gaming-Headsets im Nahen Osten und Afrika ist segmentiert nach Kompatibilitätstyp (Konsolen-Headset und PC-Headset), nach Konnektivitätstyp (kabelgebunden und kabellos), nach Vertriebskanal (Einzelhandel und Online), nach Land (Saudi-Arabien, VAE, Katar, Kuwait, Südafrika, Ägypten, Nigeria und Rest von MEA). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Konsole |

| PC |

| Multi-Plattform / Mobil / VR |

| Kabelgebunden | 3,5-mm-Analoganschluss |

| Digitaler USB-Anschluss | |

| Kabellos | 2,4-GHz-Dongle |

| Bluetooth LE-Audio | |

| Hybrides Dual-Radio |

| Stationärer Einzelhandel | Elektronikhändler |

| Verbrauchermärkte und Spielzeuggeschäfte | |

| Online | Allgemeiner E-Commerce |

| Marken-Webshops / Direktvertrieb an Verbraucher |

| Over-Ear / Ohrumschließend | Geschlossen |

| Offen | |

| On-Ear / Aufliegend | |

| In-Ear / Gaming-Ohrhörer |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Südafrika |

| Ägypten |

| Nigeria |

| Rest des Nahen Ostens und Afrikas |

| Nach Kompatibilitätstyp | Konsole | |

| PC | ||

| Multi-Plattform / Mobil / VR | ||

| Nach Konnektivität | Kabelgebunden | 3,5-mm-Analoganschluss |

| Digitaler USB-Anschluss | ||

| Kabellos | 2,4-GHz-Dongle | |

| Bluetooth LE-Audio | ||

| Hybrides Dual-Radio | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | Elektronikhändler |

| Verbrauchermärkte und Spielzeuggeschäfte | ||

| Online | Allgemeiner E-Commerce | |

| Marken-Webshops / Direktvertrieb an Verbraucher | ||

| Nach Formfaktor | Over-Ear / Ohrumschließend | Geschlossen |

| Offen | ||

| On-Ear / Aufliegend | ||

| In-Ear / Gaming-Ohrhörer | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gaming-Headsets im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf 175,62 Millionen USD geschätzt und soll bis 2031 einen Wert von 319,58 Millionen USD erreichen.

Welcher Kompatibilitätstyp führt den Markt für Gaming-Headsets an?

Konsolenspezifische Headsets haben mit 48,02 % den größten Marktanteil, was die starken PlayStation- und Xbox-Ökosysteme widerspiegelt.

Wie schnell wachsen kabellose Gaming-Headsets?

Hybride Dual-Radio-Drahtlosmodelle verzeichnen im Zeitraum 2026–2031 eine CAGR von 18,30 %.

Warum ist Saudi-Arabien für Headset-Anbieter so wichtig?

Vision-2030-Initiativen und ein Gaming-Investitionsplan von 37,7 Milliarden USD geben Saudi-Arabien einen Umsatzanteil von 26,63 % und setzen Audioqualitätsmaßstäbe in der gesamten Region.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Graumarktimporte, Cyber-Zahlungsbetrug und begrenzte Reparaturnetzwerke reduzieren die prognostizierte CAGR gemeinsam um etwa 3,8 Prozentpunkte.

Welcher Vertriebskanal wächst am schnellsten?

Online-Plattformen sollen mit einer CAGR von 21,20 % wachsen, da die E-Commerce-Infrastruktur und die Zahlungssicherheit verbessert werden.

Seite zuletzt aktualisiert am: