米国昇降機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

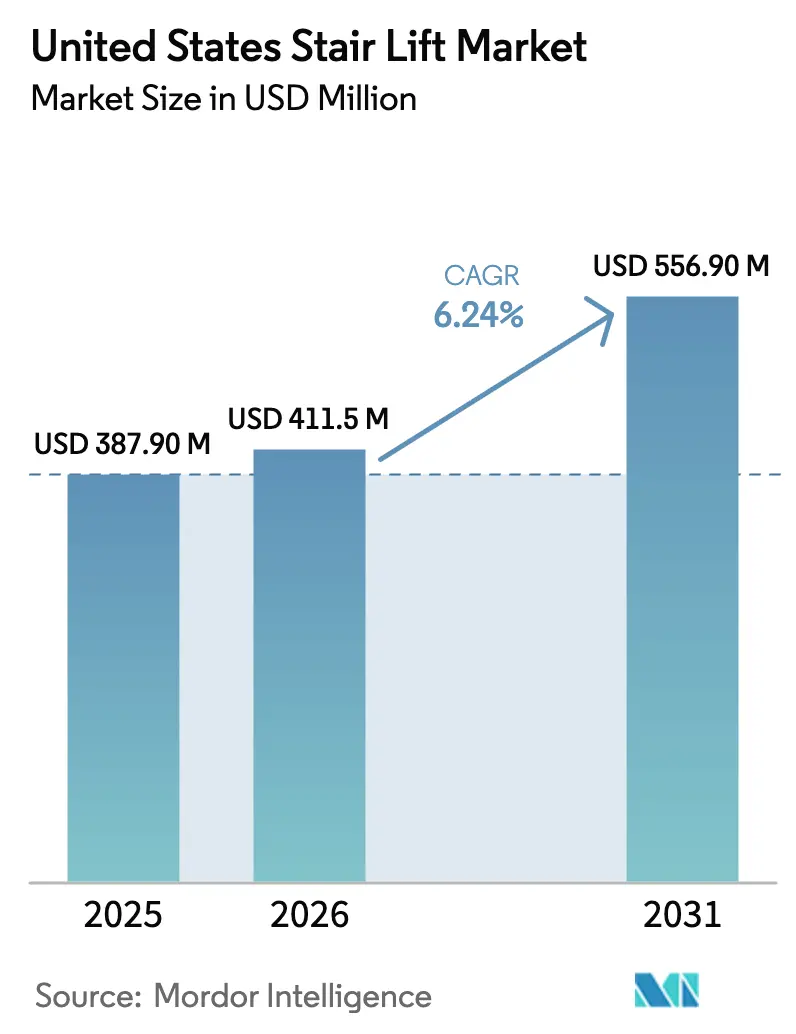

| 基準年の市場規模 (2025) | 387.90 百万米ドル |

| 市場規模 (2026) | 411.5 百万米ドル |

| 市場規模 (2031) | 556.90 百万米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国昇降機市場分析

米国昇降機市場規模は、2025年に3億8,790万米ドル、2026年に4億1,150万米ドルと予測され、2026年から2031年にかけてCAGR 6.24%で成長し、2031年までに5億5,690万米ドルに達する見込みです。需要の強さは、高齢化の進展、急速な技術革新、および所有コストを低減する税制優遇措置を反映しています。直線型レールシステムは、設置業者が1回の訪問でプロジェクトを完了できるため、最も頻繁に選択される構成として依然として主流であり、人件費を抑制し、価格に敏感な高齢者にも訴求しています。曲線型システムは、新築住宅がカスタムレールを必要とする踊り場付きの開放的な階段を採用する傾向が強まる中、より速いペースで拡大しています。レンタルおよびサブスクリプションプログラムは、一括払いよりも予測可能な月額支出を好む中間所得世帯における市場アクセシビリティを向上させています。競争の激しさは中程度であり、老舗ブランドは大規模なディーラーネットワークに依存する一方、デジタルファーストの新規参入者は直接消費者向け販売に注力し、マージンを圧縮しながら見積もりを迅速化し、透明性を高めています。

主要レポートのポイント

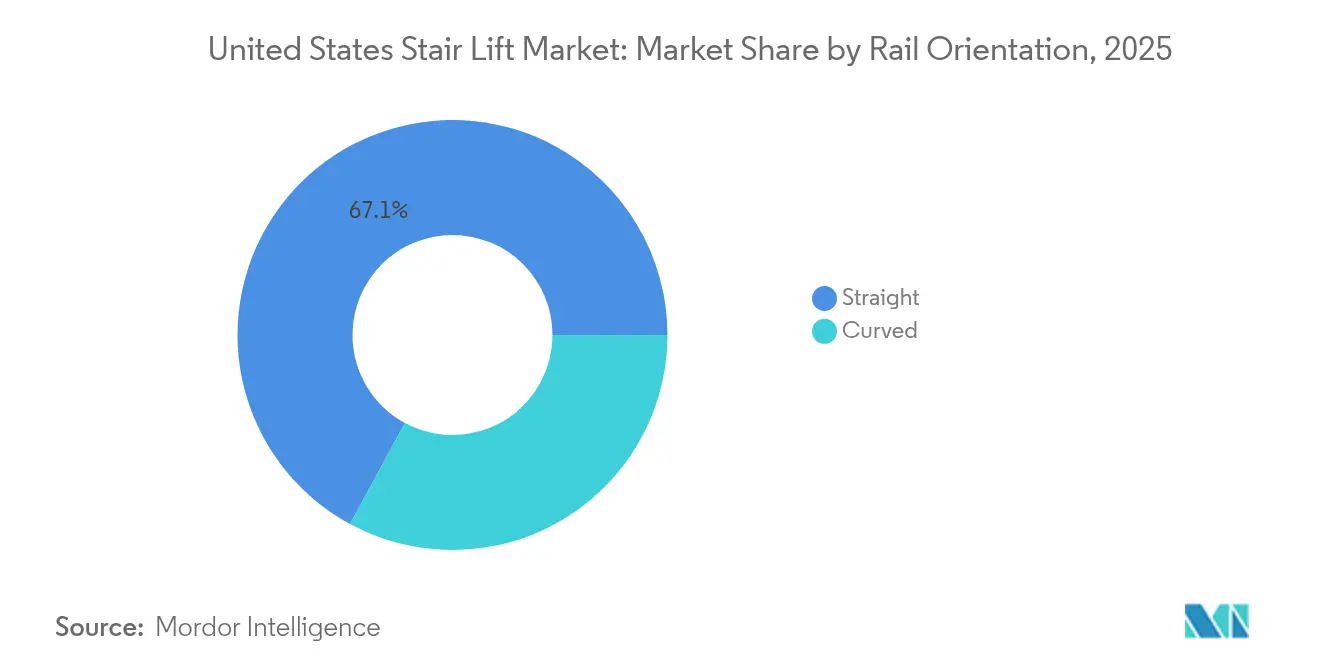

- レール方向別では、直線型構成が2025年の米国昇降機市場シェアの67.10%を占めてリードしており、曲線型システムは2031年までにCAGR 5.98%を記録すると予測されています。

- ユーザー方向別では、着座型モデルが2025年の米国昇降機市場規模の56.10%を占め、立位型モデルは2031年までにCAGR 5.85%で推移しています。

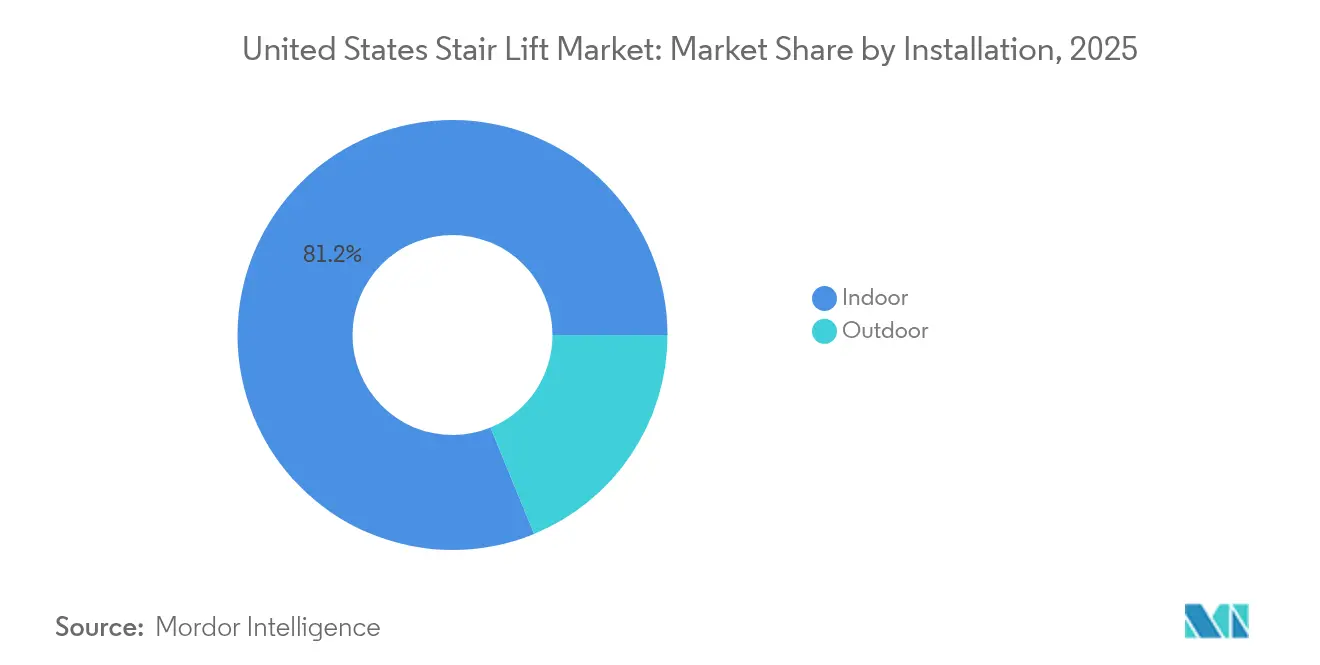

- 設置環境別では、屋内ユニットが2025年に81.20%のシェアで主導しており、屋外システムは2031年までにCAGR 6.05%で拡大すると予測されています。

- 用途別では、住宅向け設置が2025年の収益の75.60%を占め、医療施設は2031年までにCAGR 6.18%で拡大しています。

- 地域別では、南部が2025年の販売の34.70%を占め、西部は2031年までにCAGR 6.21%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国昇降機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と移動障害の急増 | +1.8% | 南部および西部に集中した全国的な影響 | 長期(4年以上) |

| 高齢者向け住宅改修に対する需要の高まり | +1.2% | 全国的、特に郊外および農村部で顕著 | 中期(2〜4年) |

| 住宅アクセシビリティに対する連邦所得税控除 | +0.9% | 全国的、中間所得世帯への影響が大きい | 短期(2年以内) |

| レンタルおよびサブスクリプション型昇降機モデル | +0.8% | 全国的、都市部に集中 | 中期(2〜4年) |

| メディケアパートBを超えた保険償還の拡大 | +0.5% | 全国的、州メディケイドによる差異あり | 長期(4年以上) |

| 予知保全を可能にするスマートコネクテッド昇降機 | +0.4% | 全国的、テクノロジー先進地域での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と移動障害の急増

65歳以上の成人は2040年までに米国人口の22.8%を占めると予測されており、サンベルト州では最も急激な増加が見込まれています。この年齢層の3分の1以上が階段の昇降に困難を感じており、米国昇降機市場を安全な住宅改修の中核的な柱として位置づけています。転倒関連の入院を1件回避するごとに医療システムは3万〜5万米ドルを節約でき、予防的アクセシビリティソリューションに対する支払者の関心を強化しています。移動障害はすでに2,000万人以上の米国人に影響を与えており、着実に拡大する対象市場を裏付けています。転倒防止教育と製品デモンストレーションをセットで提供するメーカーは、在宅での怪我による経済的・健康上のコストを認識した高齢消費者の間でより高いコンバージョン率を達成しています。

高齢者向け住宅改修に対する需要の高まり

介護付き住宅の費用は月額約4,500米ドルであるのに対し、昇降機の設置は一度限りの費用として2,000〜15,000米ドルです。[1]Warrior Service Company、「昇降機のコスト」、warriorservicecompany.org 50歳以上の成人の77%が自宅に住み続けることを希望しており、アクセシビリティ改修への支出は増加し続けています。メディケアアドバンテージの保険会社は、承認された改修に対して最大5,000米ドルを償還する補足給付のテストを行っており、毎秋の加入期間開始時に機器の注文を加速させています。専門の請負業者は現在、直線型または曲線型昇降機、手すり、および拡幅ドアを含むターンキーアクセシビリティパッケージを販売しており、顧客の手続きを簡素化し、プロジェクトの期間を数週間から数日に短縮しています。

住宅アクセシビリティに対する連邦所得税控除

内国歳入庁は納税者が医療上必要な改修費用を控除することを認めており、適格申告者の昇降機の実質的な支出を20〜35%削減しています[IRS.GOV]。企業は障害を持つアメリカ人法の控除を通じて最大5,000米ドルを申請でき、小規模な医療クリニックや小売店がエレベーターの代わりに公共アクセス用昇降機を設置することを促進しています。いくつかの州では最大2,500米ドルの所得税の1対1オフセットを提供しており、この仕組みにより価格が高いにもかかわらずプレミアム曲線型レールの採用が増加しています。複合的な優遇措置により、米国昇降機市場は従来の現金払い購入者を超えて拡大し、独立系ディーラーの受注増加につながっています。

レンタルおよびサブスクリプション型モデルの急速な普及

月額150〜400米ドルのレンタルは、高額な初期費用を管理しやすいキャッシュフローに変換し、リスク回避型の購入者を安心させるメンテナンス訪問をカバーします。リハビリテーション病院は術後患者への短期レンタルを処方するケースが増えており、このグループは現在、全設置件数の約4分の1を占めています。ディーラーによると、レンタル利用者の40%が最終的にユニットを購入しており、レンタルが長期試乗として機能していることを示しています。5年ごとの自動アップグレードを含むサブスクリプションバンドルは、建物の管理組合が恒久的な改修を制限する都市部のコンドミニアムで人気があり、従来エレベーターが主流だった高密度な環境にも米国昇降機市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 曲線型システムの高い購入・設置コスト | -0.8% | 全国的、低所得地域での影響が顕著 | 中期(2〜4年) |

| 民間保険プランにおける限定的な償還 | -0.6% | 全国的、保険会社の方針に依存 | 長期(4年以上) |

| DIY昇降機キットに関する安全上の懸念 | -0.4% | 全国的、規制当局の監視が強化 | 短期(2年以内) |

| 農村地域における設置後のサービスギャップ | -0.3% | 農村部のマウンテンウェストおよびグレートプレーンズ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

曲線型システムの高い購入・設置コスト

曲線型レールのプロジェクトは、すべてのレールがカスタム曲げ加工され、現場で計測・取り付けられるため、7,500〜15,000米ドルの費用がかかります。[2]Handicare Group、「製品価格ガイド」、handicare.com 規模の経済が働かないため価格圧縮が難しく、多くの中間所得世帯が購入を延期または断念しています。保険の適用除外がこの障壁を複雑にしており、ほとんどの保険会社が昇降機を医療用ではない住宅改修として扱っています。一部のメーカーはFDAクラスI機器の指定を取得して耐久性医療機器コードを確保しようとしていますが、追加のコンプライアンス費用が価格緩和を相殺する可能性があり、所得層間での採用が不均一なままとなっています。

民間保険プランにおける限定的な償還

メディケアパートBは昇降機を完全に除外しており、民間保険会社もその方針に倣うことが多く、顧客の約85%が自己負担で支払いを行っています。[3]メディケア、「耐久性医療機器の補償」、medicare.gov 州のメディケイド免除制度は一定の救済を提供していますが、数年にわたる待機リストと厳格な所得上限があります。償還の空白は保険普及率の高い地域での販売量を抑制し、明らかな臨床的ニーズがあるにもかかわらず米国昇降機市場の成長を鈍化させています。メーカーは政策改革のためにロビー活動を行っていますが、長期にわたる規制のタイムラインに直面しており、近期的な戦略は保険会社のサポートの欠如を補うファイナンスプログラムや延長保証に向けられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レール方向別:曲線型システムがプレミアム成長を牽引

直線型レールは、テンプレートベースの製造により設置時間を4時間以内に短縮し、米国昇降機市場における迅速なプロジェクト完了を保証することで、2025年の収益の67.10%を維持しました。このセグメントの予測可能なコストプロファイルは、シンプルさを好む初回購入者やレンタル顧客を引き付けています。曲線型システムは、現代建築がスイッチバック、踊り場、および広がりのある階段を採用するにつれて、CAGR 5.98%で直線型設置を上回るペースで成長すると予測されています。富裕層の高齢者は、美観を維持し、メンテナンスアラートをディーラーに送信するスマートホームダッシュボードとのシームレスな統合を重視するため、高い価格帯を受け入れています。

スマートセンサーはモーター負荷、バッテリー状態、およびレール振動を記録し、故障前に予知保全の呼び出しを可能にしています。曲線型プラットフォームは、オーナーが大きな初期投資を保護するためにプレミアムオプションに投資する傾向があるため、これらの機能の採用が速いです。米国昇降機産業では、手すりに合わせたブラッシュドニッケル、ブロンズ、粉体塗装の色調など、オーダーメイドのレール仕上げへの需要も高まっています。メーカーによると、デザインコンサルテーションを提供することで成約率が8〜10%向上し、スタイルがコスト上の反論ではなく販売促進の手段となっています。

ユーザー方向別:立位型モデルが治療的認知を獲得

着座型ユニットは、昇降中の安定性を優先する作業療法プロトコルに基づき、2025年の販売の56.10%を占めました。臨床医は依然として前庭障害や筋力低下のあるユーザーに着座型昇降機を推奨しており、年齢や所得層を超えた幅広い採用を確保しています。しかし、立位型およびパーチ型構成は、術後患者の下半身トレーニングを促進するとして臨床的な認知を得ており、CAGR 5.85%を記録しています。理学療法士は、関節の柔軟性向上を理由に、リハビリテーション運動にステップスルー動作を組み込んでいます。

立位型モデルの米国昇降機市場規模は小さいものの、膝関節および股関節への圧力を軽減する人間工学的ハンドルバー、折りたたみ式プラットフォーム、および整形外科用クッションの恩恵を受けています。初期のエビデンスによると、立位型昇降機は膝関節置換術後の階段昇降の自立回復に必要な時間を2週間短縮することが示されており、一部の労働者補償保険会社が償還を承認するきっかけとなっています。調整可能なハーネスとリモートモニタリングをバンドルするメーカーは、従来の高齢者層を超えて対象需要を拡大し、スポーツ傷害から回復中の若年ユーザーも取り込んでいます。

設置環境別:屋外用途が新たな課題に直面

制御された温度がモーターとバッテリーの寿命を延ばすため、屋内環境が2025年の支出の81.20%を生み出しました。屋内ユニットには現在、停電時に最大60往復を可能にするリチウムイオンパックが搭載されており、ディーラー調査で強調された一般的な問題点に対応しています。一方、屋外設置は、複数階のパティオ、ガレージロフト、および高架歩道に牽引されて、CAGR 6.05%で増加すると予測されています。マリングレードのアルミニウムレール、UV耐性シート生地、および密封された電子機器により、沿岸部および山岳地帯の気候でも年間を通じた使用が可能です。

地方の許可取得が最大の障壁であり、沿岸部の郡ではハリケーン対応のアンカリングが要求されることが多く、山岳地帯では氷の蓄積を防ぐ除雪設計が必要です。許可申請を代行するディーラーは、住宅所有者の行政的負担を軽減するため、より高い成約率を達成しています。屋外プロジェクトは屋内と比較して20〜30%高いコストがかかりますが、退役軍人や障害者向けの助成金プログラムがプレミアムを部分的に相殺し、低温地域にも米国昇降機市場のリーチを拡大しています。

用途別:医療施設がコンプライアンスソリューションを採用

高齢者が在宅での高齢化戦略を選択する中、住宅向け需要が2025年の収益の75.60%を占めました。音声起動型呼び出し送信機およびAmazon AlexaまたはGoogle Assistantとの統合が中級モデルの標準装備となり、昇降機を広範なリモートケアエコシステムに接続し、1日の乗車回数がベースラインを下回った場合に介護者に警告を発します。医療施設向けの米国昇降機市場規模は小さいものの、病院やリハビリテーションセンターがASME A18.1ガイドラインに基づいて複数階の病棟を改修する中、CAGR 6.18%で拡大しています。

医療機関の購入者は抗菌シートカバーと冗長ブレーキを指定しており、住宅用モデルより平均販売価格が15〜20%高くなっています。昇降機と患者搬送スリングをバンドルすることで、緊急避難時の患者移送時間がさらに短縮されます。複数階にまたがる病床から手術室へのパスウェイを持つ病院では、外科的ターンアラウンドを加速する時間節約効果が実証されており、管理者にとってのROIの根拠を強化しています。感染管理認定を取得したディーラーは優先ベンダーの地位を確保し、消費者市場のサイクルから収益を守っています。

地域分析

南部は、退職者がフロリダ州、テキサス州、ノースカロライナ州に集まる中、2025年の全国販売の34.70%でリーダーシップを維持しました。低い人件費と寛大なメディケイド免除制度が、手頃な価格を広げることで採用を促進しています。1990年代に建設された郊外の住宅は目立つ中央階段を特徴としており、南部の購入パターンを支配する直線型レール設置を簡素化しています。ディーラー密度はアトランタ、ダラス、タンパで最も高く、サービスコールへの平均2日間の対応時間を確保しています。

西部は、カリフォルニア州の75歳以上の年齢層が10年間で32%増加することに牽引され、2031年までにCAGR 6.21%を記録すると予測されています。建築基準法はエネルギー効率の高い機器を義務付けており、下降時にバッテリー電力を再生する昇降機への需要を高めています。高い建設賃金が設置費用を押し上げていますが、富裕層の住宅所有者と退役軍人省の助成金の積極的な活用が販売量を増加させています。地震安全基準により、メーカーは地震時にレールをロックするアンチロールバック機構を導入しており、地震多発地域での製品差別化を図っています。

北東部と中西部は、長年の住宅所有者の間で安定した買い替え需要を生み出していますが、老朽化した建物ではレールのアンカリング前に根太補強が必要なことが多いです。ターンキー大工仕事を提供するディーラーはより高い成約率を確保しています。シカゴ、ボストン、フィラデルフィアの自治体プログラムはアクセシビリティのための小規模助成金を提供しており、価格感度を部分的に緩和しています。人口の流出がこれらの地域における米国昇降機市場全体の軌跡を緩和していますが、ディーラーのサービス契約が定期的な収益を生み出し、キャッシュフローを安定させています。

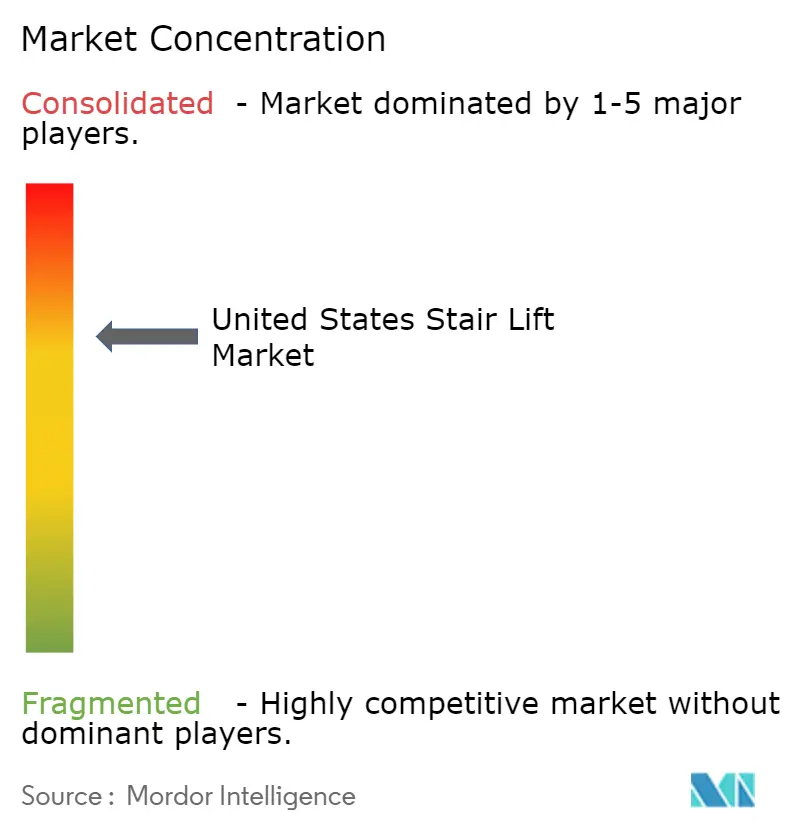

競争環境

4社が2024年の収益の約45%を占めており、米国昇降機市場は中程度に集中した層に位置しています。TK Elevatorはスマートコネクティビティでリードしており、コンポーネントデータをクラウドダッシュボードにストリーミングして予知保全を行うMAX Homeプラットフォームを展開しています。[4]TK Elevator、「MAX Home予知保全」、tkelevator.com Savaria Corporationは、エレベーター、ダムウェーター、プラットフォームリフトなどの複数製品を活用して、ディーラーチャネル内でクロスセルを行っています。[5]Savaria Corporation、「2024年第2四半期業績」、savaria.com Bruno Independent Living Aidsは米国製というポジショニングと強力な退役軍人向けアウトリーチで差別化を図り、Handicare Groupは長期的なコスト懸念を払拭するためにモーターの生涯保証を強調しています。

新興の競合他社は直接消費者向けロジスティクスを展開し、モジュール式延長キット付きの組み立て済み直線型レールを出荷することで設置時間を2時間以内に短縮しています。サブスクリプションモデルは年間メンテナンスをバンドルし、これらの新興参入者を支援する投資家にとって魅力的な予測可能な収益を生み出しています。スマートホームエコシステムとの技術パートナーシップが加速しており、Amazon SidewalkおよびZigbeeとの統合によりディーラーがリモートでトラブルシューティングを行い、現地訪問を25%削減しています。農村部のサービスは依然としてアキレス腱であり、二次都市にモバイル技術者ハブを設置するブランドが人口の少ない地域で競争上の優位性を獲得しています。

米国昇降機産業のリーダー企業

AmeriGlide Distributing 2019, Inc.

Handicare Group AB

ThyssenKrupp Elevator Technology

Stannah Lifts Holdings Ltd.

Acorn Stairlifts Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Savaria Corporationは、D.A. Matotのダムウェーターおよびマテリアルリフト資産の買収から1年を完了し、共有ディーラーネットワークを通じたクロスセルの可能性を強化しました。

- 2025年3月:Lifeward Ltd.はReWalk 7外骨格のFDA認可を取得し、個人用ロボット移動機器として初の商業保険償還を獲得し、昇降機の補償に影響を与える可能性のある基準を確立しました。

- 2025年2月:Independent Living Solutionsはコロラド州での設置カバレッジを拡大し、電力障害が発生しやすい地域向けに自動充電システムを備えたバッテリー駆動昇降機を重点的に展開しました。

米国昇降機市場レポートの範囲

昇降機は、主に障害を持つ人々が階段を上り下りするための機械装置です。操作を簡素化するためのボタン/ジョイスティックが装備されています。高齢者や身体的に不自由な方が機器に容易にアクセスし、操作することができます。低い設置コストとアクセスのしやすさが、昇降機市場の成長を促進する主要な要素の一部です。本調査は、国内のさまざまなベンダーによる昇降機の販売から生み出される収益を対象としています。

米国昇降機市場は、レール方向(直線型、曲線型)、ユーザー方向(着座型、立位型、統合型)、設置環境(屋内および屋外)、および用途(住宅、医療)別にセグメント化されています。

| 直線型 |

| 曲線型 |

| 着座型 |

| 立位型 |

| 統合型(パーチ) |

| 屋内 |

| 屋外 |

| 住宅 |

| 医療施設 |

| その他の用途(商業施設、公共建築物) |

| レール方向別 | 直線型 |

| 曲線型 | |

| ユーザー方向別 | 着座型 |

| 立位型 | |

| 統合型(パーチ) | |

| 設置環境別 | 屋内 |

| 屋外 | |

| 用途別 | 住宅 |

| 医療施設 | |

| その他の用途(商業施設、公共建築物) |

レポートで回答される主要な質問

2026年の米国昇降機市場の規模はどのくらいですか?

市場は2026年に4億1,150万米ドルに達し、予測期間(2026〜2031年)にCAGR 6.24%で成長すると予測されています。

米国昇降機販売で最大のシェアを占めるレール方向はどれですか?

直線型レールシステムは、カスタマイズおよび設置コストが低いため、2025年の収益の67.10%を占めました。

曲線型昇降機がより高価な理由は何ですか?

各曲線型レールはカスタム製造されるため、設計、製造、および設置時間が加算され、総コストが7,500〜15,000米ドルに達します。

最も速い昇降機需要の成長が見込まれる地域はどこですか?

西部は、カリフォルニア州、アリゾナ州、ネバダ州の高齢化人口に牽引され、2031年までにCAGR 6.21%を記録すると予測されています。

保険プランは昇降機をカバーしていますか?

メディケアパートBは昇降機を除外しており、ほとんどの民間保険会社もこれに倣っており、購入者の約85%が自己負担で設置費用を支払っています。

レンタルプログラムは市場にどのような影響を与えていますか?

月額150〜400米ドルのレンタルにより、ユーザーは製品を試用でき、多くの場合購入に転換するため、全体的な採用が拡大しています。

最終更新日: