無毒性ネイルポリッシュ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

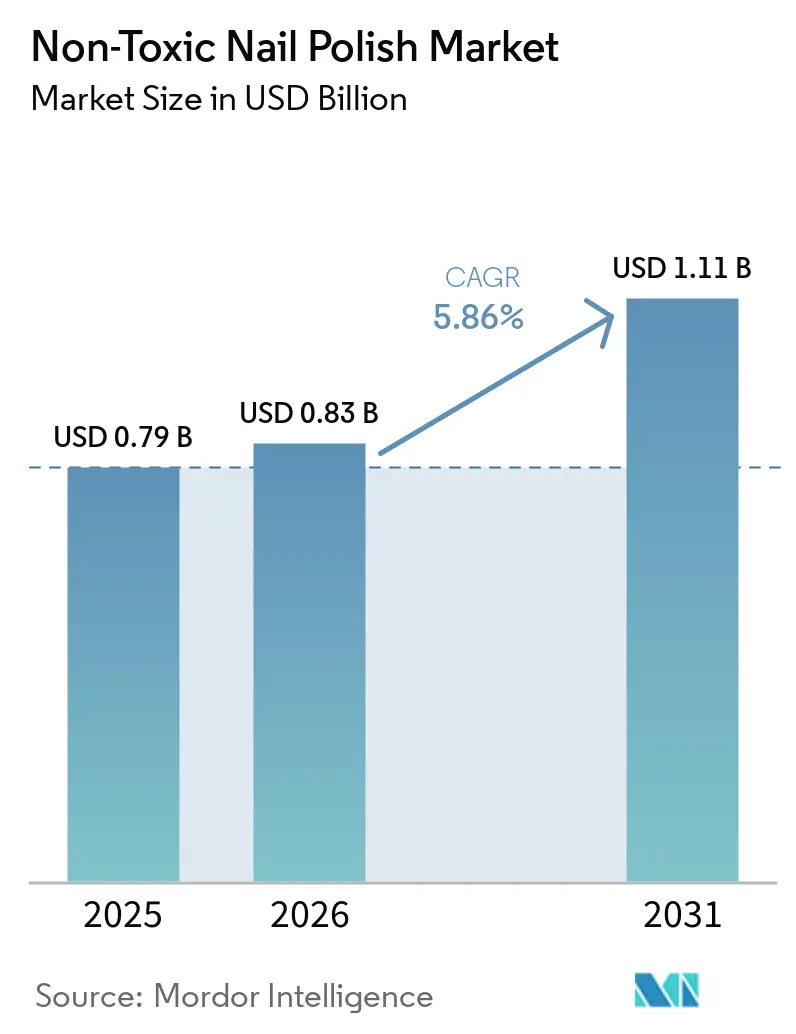

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

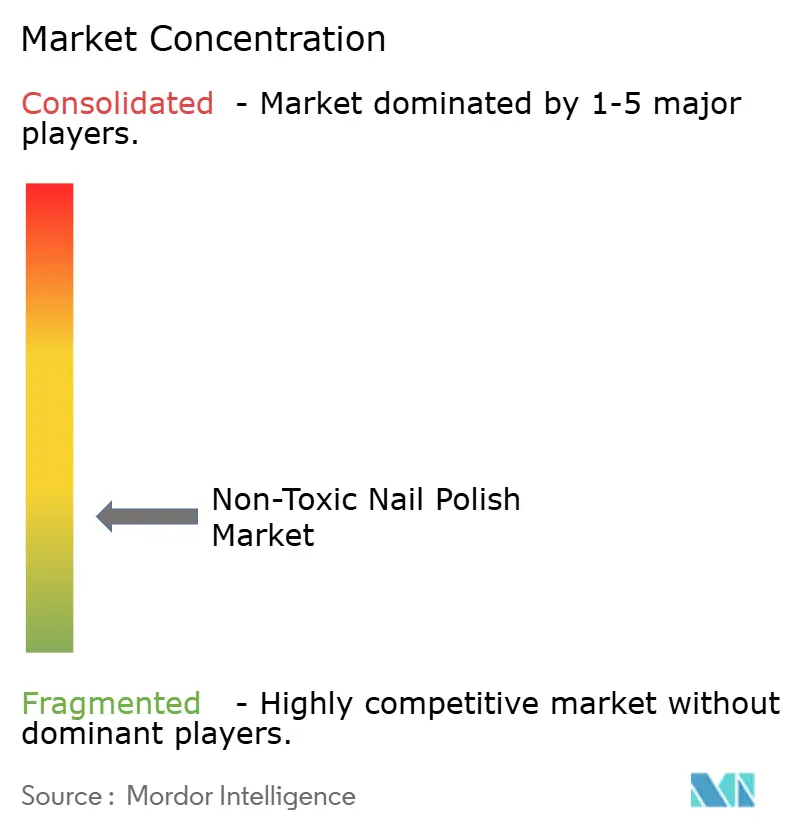

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無毒性ネイルポリッシュ市場分析

無毒性ネイルポリッシュ市場規模は2025年に0.79 ビリオン 米ドルとなり、2026年には0.83 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.9%で成長し、2031年までに1.11 ビリオン 米ドルに達すると予測されています。無毒性ネイルポリッシュ市場は、ニッチなウェルネス分野を超えた存在となっており、消費者はカラーバリエーション、仕上がりの品質、持続性を犠牲にすることなく、より安全な成分プロファイルを求めるようになっています。欧州では、規制(EU)2025/877が2025年9月1日に発効し、既存在庫への移行期間なしにTPOおよびDMTAを禁止したことで、この変化が加速し、対象製品の即時処方変更または販売撤退が余儀なくされました。米国では、MoCRAの枠組みにより製品登録、安全性サポート、および主張の実証の重要性が高まっており、マーケティング用語だけでなく正式なコンプライアンスに基づいてクリーンなポジショニングを構築してきたブランドが有利な立場にあります。原材料コストの上昇、グリーンクレームへの厳しい審査、サプライヤーの分散化といった課題があるにもかかわらず、無毒性ネイルポリッシュ市場は規制の後押し、成分に関するリテラシーの向上、そして小売・サロン・通気性・ハラール志向の需要層にわたる訴求力を拡大する製品イノベーションによって支えられています。

主要レポートのポイント

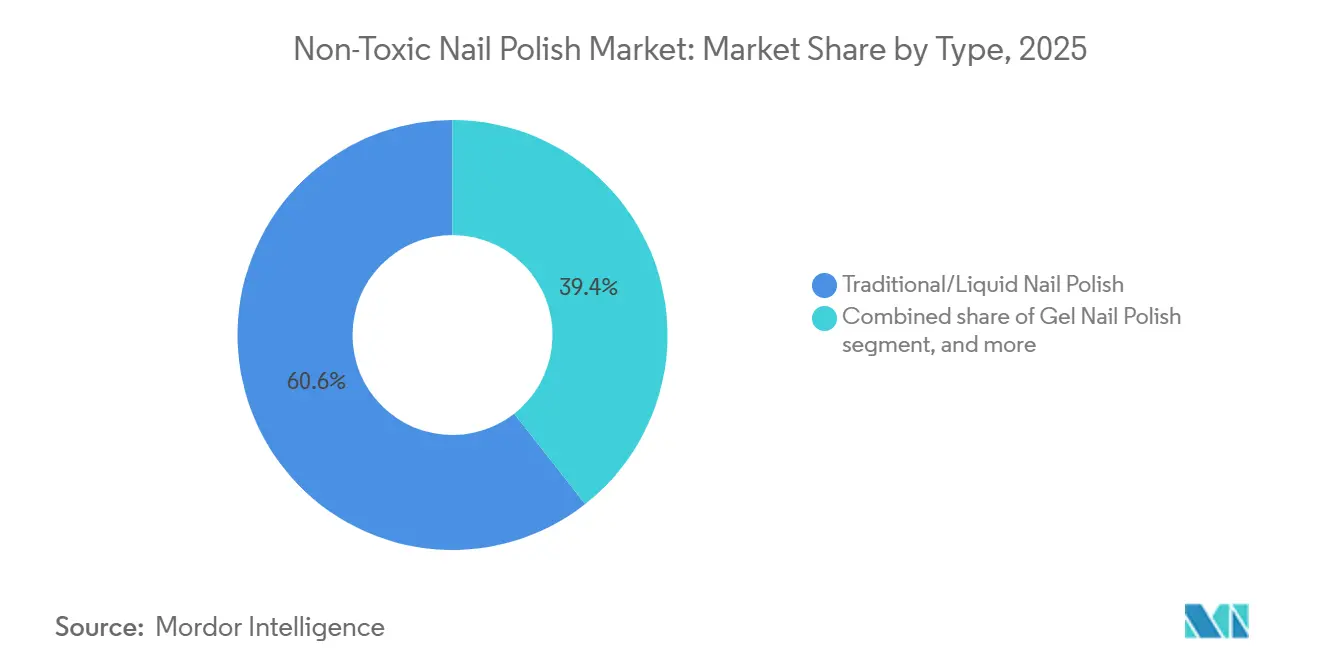

- タイプ別では、トラディショナル/リキッドネイルポリッシュが2025年の無毒性ネイルポリッシュ市場シェアの60.5%を占め、ジェルネイルポリッシュは2031年にかけてCAGR 7.87%で成長すると予測されています。

- コートタイプ別では、ベースコートが2025年のセグメントの80.3%を占め、トップコートは2031年にかけてCAGR 6.59%で拡大すると予測されています。

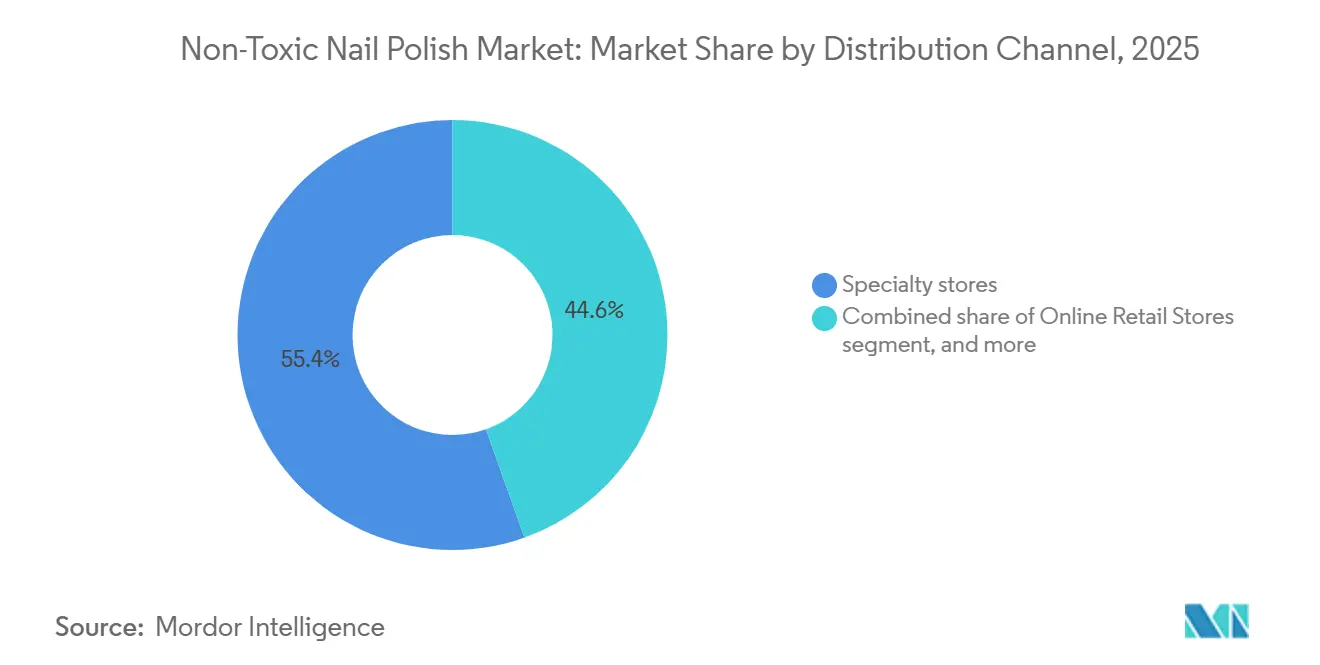

- 流通チャネル別では、専門店が2025年のセグメントの55.43%を占め、オンライン小売店は2031年にかけてCAGR 7.32%で成長すると予測されています。

- 地域別では、北米が2025年の無毒性ネイルポリッシュ市場シェアの36.58%を占め、アジア太平洋は2031年にかけてCAGR 7.81%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無毒性ネイルポリッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンビューティーおよび成分透明性への需要の高まり | +1.5% | 北米と欧州を主要需要センターとするグローバル | 短期(2年以内) |

| 有害化粧品成分に対する規制圧力 | +1.2% | EUを中心に、英国よびアジア太平洋への波及 | 短期(2年以内) |

| ニッチビューティーブランドにおけるEコマースの拡大 | +0.9% | プラットフォーム規模でアジア太平洋と北米が先行するグローバル | 中期(2〜4年) |

| より安全な処方のサロンへの採用 | +0.7% | 北米、欧州、韓国、日本 | 中期(2〜4年) |

| 通気性およびハラール認証製品のイノベーション | +0.8% | 中東・アフリカ、東南アジアを中心に北米・欧州への波及 | 長期(4年以上) |

| ハイブリッドトリートメント・カラー処方によるプレミアム化 | +0.6% | 北米、欧州、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンビューティーおよび成分透明性への需要の高まり

ビューティー分野における消費者の意識は、受動的な関心から積極的なスクリーニングへと移行しており、これが無毒性ネイルポリッシュ市場のより強固な基盤を生み出しています。成分の安全性が単純な人口統計ターゲティングよりも直接的に購買行動に影響を与えるようになっており、ブランドはカラーや仕上がりと同様に信頼性においても競争しています。新製品の発売動向もこの変化を裏付けており、ビーガン、クルエルティフリー、またはウォーターベースと表示されるネイルポリッシュの発売が増加していることは、クリーンなポジショニングが周辺的な戦術ではなく標準的な商業的対応となったことを示しています。このパターンが拡大するにつれ、無毒性ネイルポリッシュ市場は小売アクセスの面で優位性を獲得しています。これは、小売業者がプレミアムな棚割りを付与する前に明確な情報開示とクリーンなクレームをますます求めるようになっているためです。この圧力が重要なのは、成分の透明性が小売業者のスクリーニングプロセスの一部となった場合、品質の低い処方は最終需要が軟化する前でも視認性を失うリスクがあるためです。その結果、無毒性ネイルポリッシュ市場は消費者からの強い需要だけでなく、参加の最低基準を着実に引き上げる厳格な小売フィルターからも恩恵を受けています。

有害化粧品成分に対する規制圧力

規制の変化は、無毒性ネイルポリッシュ市場における最も明確な需要・供給の触媒の一つとなっています。規制(EU)2025/877は、トリメチルベンゾイルジフェニルホスフィンオキシド(TPO)およびジメチルトリルアミン(DMTA)を発がん性・変異原性・生殖毒性(CMR)カテゴリー1B物質に分類し、2025年9月1日より非適合製品の即時撤退を義務付けました。これにより、対象地域のジェルおよびセミパーマネント製品のコンプライアンス対応スケジュールが全面的に見直されました[1]出典:欧州委員会、「委員会規則(EU)2025/877」、EUR-Lex、eur-lex.europa.eu。また、英国においても同様の審査が行われていることが指摘されており、従来のジェル化学に対する規制の境界線は安定化ではなく依然として強化されていることを示唆しています。これが重要なのは、規制が従来のプレイヤーに対して同様の化学プラットフォームでの処方変更を強いている現状において、無毒性ネイルポリッシュ市場がもはや消費者の好みだけに依存しなくなっているためです。すでにコンプライアンス適合または低毒性システムを構築しているブランドは、この局面において混乱が少なく、棚の継続性が高く、サロンや小売バイヤーとの交渉においてより明確な証拠を持っています。

ニッチビューティーブランドにおけるEコマースの拡大

デジタルコマースは、物理的な棚へのアクセスへの旧来の依存を低減することで、無毒性ネイルポリッシュ市場の市場参入経路を変えています。Mordor Intelligenceの分析では、オンライン小売店が2031年にかけてCAGR 7.32%で最も成長の速いチャネルとして特定されており、これはコンパクトな単品、繰り返しのカラー購入、バンドル対応の配送という経済性を持つカテゴリーの特性に合致しています。この環境では、小規模なクリーンブランドが全国的な小売流通を獲得する前に立ち上げ、テスト、スケールアップが可能となり、かつて大手マス系プレイヤーが持っていた最大の防衛力の一つが弱まっています。無毒性ネイルポリッシュ市場はまた、成分フィルター、クリーンバッジ、クリエイター主導のデモンストレーションといったデジタルマーチャンダイジングツールからも恩恵を受けています。これらのツールは、標準的な棚カードでは伝えにくい処方の違いを説明するのに役立ちます。ソーシャルコマースはさらに別の層を加えており、特に開発サイクルが速いインディーブランドにとって、製品発売から消費者フィードバック、再注文行動までの時間を短縮します。その結果、無毒性ネイルポリッシュ市場はチャネルの増分成長だけでなく、明確な成分ストーリーを持つ特化型ブランドに有利な、より柔軟な商業化モデルも獲得しています。

通気性およびハラール認証製品のイノベーション

通気性およびハラール認証フォーマットは、従来のポリッシュでは完全に対応できない需要層を無毒性ネイルポリッシュ市場に提供しています。水の透過性はウドゥーに関係するため、この機会は宗教的慣行と結びついており、通気性のパフォーマンスはいくつかのイスラム教徒が多数を占める市場においてマーケティング機能から機能的要件へと変わっています。この区別が重要なのは、無毒性ネイルポリッシュ市場が製品仕様自体によって標準処方との差別化が生まれるプレミアム需要にアクセスできるためです。また、認証の品質は認証機関によって異なるため、信頼性は成分スクリーニングだけでなく、ブランドが水透過性およびハラールクレームを信頼性の高い文書で裏付けられるかどうかにも依存することが指摘されています。長期的には、特に認証の信頼性が繰り返し購入を左右する東南アジアおよびガルフ市場において、競争が広範なクリーンクレームからより正確なコンプライアンス言語へとシフトする可能性があります。したがって、無毒性ネイルポリッシュ市場は、まだ普及が進んでおらず従来の長持ちする製品からの直接的な代替にさらされにくいニッチを通じて、地理的に拡大する余地があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処方および認証コストの高さ | -0.8% | 北米と欧州の独立系ブランドに最も大きな負担がかかるグローバル | 中期(2〜4年) |

| 従来の長持ちするポリッシュとのパフォーマンスギャップ | -0.7% | 北米と欧州を中心に、ジェル採用の増加に伴いアジア太平洋での関連性が高まる | 中期(2〜4年) |

| グリーンウォッシングおよび有効性クレームに対する消費者の懐疑心 | -0.5% | 北米と西欧を中心に、韓国とオーストラリアでの認知度が高まる | 短期(2年以内) |

| 一部の無毒性システムにおけるカラーバリエーションの狭さと仕上がりの制約 | -0.3% | 北米と欧州のプレミアム需要でより強い関連性を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処方および認証コストの高さ

コストは無毒性ネイルポリッシュ市場にとって依然として重要な抑制要因であり、クリーンな化学は多くの場合、より高価な原材料、より多くの試験、より多くの文書化を必要とします。植物セルロース、ヒマシ油、テンサイエタノールなどのバイオ由来原料は、石油由来の溶剤システムよりも処方コストを引き上げます。コンプライアンスはさらに別の層を加えており、2022年化粧品規制近代化法(MoCRA)は施設登録と製品リスト化を義務付けており、これらの義務は小規模な独立系ブランドよりも規模の大きいブランドの方が吸収しやすい状況です[2]出典:米国食品医薬品局、「ネイルケア製品」、FDA、fda.gov。ブランドがビーガン、クルエルティフリー、環境、ハラールの信頼性を同時に追求する場合、サードパーティ認証も急速に積み重なる可能性があります。この費用は無毒性ネイルポリッシュ市場の成長を止めるものではありませんが、利益率を守り拡大を資金調達するために必要な販売量の閾値を引き上げます。分散した市場では、コスト圧力が統合を促進し、より深い資本アクセスを持つブランドを優遇し、クリーンビューティーの初期段階よりも事業規模の重要性を高めます。

従来の長持ちするポリッシュとのパフォーマンスギャップ

無毒性ネイルポリッシュ市場は依然として実際的な課題に直面しており、耐久性は一部の消費者が従来製品からの切り替えをためらう主な理由の一つです。標準的な樹脂と石油化学系可塑剤を使用した従来のシステムは、特に長持ちへの期待が高いフォーマットにおいて、多くの場合より長いチップ耐性のある持続性を発揮します。また、2025年の安全性レビューでは、主要な樹脂が除外された場合に毒素フリーシステムの接着サポートが低下する可能性があり、パフォーマンスクレームは現行の米国またはEUの規則の下では必ずしも市販前検証によって裏付けられていないことが指摘されています[3]出典:PubMed Central、「ネイル製品の安全性、ネイル産業における健康上の脅威」、NCBI、pmc.ncbi.nlm.nih.gov。これが重要なのは、一度の不十分な試験が、パフォーマンスが低かった個別ブランドをはるかに超えてカテゴリーの認識を形成する可能性があるためです。無毒性ネイルポリッシュ市場は、Butter Londonの2026年の発売(特許取得済みのヘキサナール分子と2週間後のユーザー報告による爪の強化を中心に構築)を含む、トリートメント効果とより強い視覚的結果を組み合わせたハイブリッドシステムを通じて対応しています。それでも、無毒性ネイルポリッシュ市場がクリーンなポジショニングとパフォーマンスへの期待との間に残るギャップを埋めるためには、継続的な製品実証と繰り返し使用への信頼が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トラディショナルポリッシュが規模を維持しながらジェルの処方変更が最速成長を支える

トラディショナル/リキッドネイルポリッシュは2025年の無毒性ネイルポリッシュ市場規模の60.5%を占めており、これは広範な小売普及、使いやすさ、および強い消費者の親しみやすさを反映しています。このフォーマットは紫外線機器を必要としないため、利便性を重視するホームユーザー、時折購入する消費者、小売購入者にとってアクセスしやすい状態を維持しています。無毒性ネイルポリッシュ市場では、製品基準の向上に伴い、リキッドポリッシュのクリーンなポジショニングが3フリーから17フリー、21フリーへと着実に成熟してきました。この進展が重要なのは、消費者に新しい塗布ルーティンを学ばせることなくリキッドフォーマットの訴求力を広げたためです。

ジェルネイルポリッシュは2031年にかけてCAGR 7.87%で成長すると予測されており、無毒性ネイルポリッシュ市場において最も急速に拡大するタイプとなっています。この成長経路は旧来のサロン習慣だけでなく、現在の処方変更サイクルによって形成されており、迅速に適応するブランドが非適合製品によって空いたプレミアムな棚スペースを獲得できます。これは、英国のタイムラインに先駆けたThe GelBottle Inc.のTPOフリーへの移行と、CNDの2026年6月の可視光ランプを使用したSHELLACの再発売によって示されており、ジェルの成長ストーリーが今やレガシーな化学だけでなくコンプライアンス適合のパフォーマンスイノベーションに依存していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コートタイプ別:ベースコートが機能的中核を維持しながらトップコートがトリートメント効果で成長

ベースコートは2025年にセグメントの80.3%を占めており、これは非毒性ネイルポリッシュ市場において下地処理と密着性がいかに中心的な役割を果たしているかを示しています。カラーシステムが密着性や耐久性を支えていた高リスク成分を避けるよう設計されている場合でも、コンプライアントなマニキュアは依然として信頼性の高い第一層に依存しています。これが、ベースコートの需要が小売・プロフェッショナル両方の場面で安定している理由であり、サロンではこの工程をオプションの追加ではなく必須ステップとして扱っています。また、ジェル対応ベースはアクリレートおよびメタクリレートに関する化学的審査に近い位置にあることから、欧州化粧品規制のもとでより厳格なコンプライアンス要件とこのセグメントが結びついていることも、草案は指摘しています。

トップコートは2031年にかけて6.59%のCAGRで成長すると予測されており、非毒性ネイルポリッシュ市場においてコートセグメントの中で最も成長速度の速いカテゴリーとなっています。その理由は単純な代替需要ではなく、トップコートが光沢・保護・目にえるネイルケアを一層で提供するトリートメントキャリアとして再定義されつつあるためです。これにより、消費者が外見のメンテナンスとネイルヘルスサポートの両方として購入を正当化できることから、プレミアム価格設定が支持されています。また、非毒性ネイルポリッシュ業界がコスメティックフィニッシュとケア効果の従来の区別を縮小しようとしている、ハイブリッドなトリートメント・カラー処方へのより広範な移行とも合致しています。

流通チャネル別:専門小売が現在をリードしながらオンラインが次のフェーズを拡大

専門店は2025年のチャネルミックスの55.43%を占めており、無毒性ネイルポリッシュ市場においてキュレーションされた発見が依然として重要であることを示しています。このチャネルは在庫を流通させるだけでなく、買い物客が成分の言語を解釈し、クリーンなクレームを比較し、プレミアム価格を製品の根拠と結びつけるのを助けます。このフォーマットは、購買決定がカラー選択だけでなく信頼、小売業者のキュレーション、スタッフのガイダンスによって形成されることが多いカテゴリーにとって特に重要です。サロンと連携した専門小売はこのポジションを強化しており、プロフェッショナルによる検証がクリーンな処方を試すことへの知覚リスクを低減します。Tenovertenを含むブランドサロン環境への言及は、無毒性ネイルポリッシュ市場がサービスと製品教育が密接に結びついたスペースから依然として恩恵をけているという考えを支持しています。

オンライン小売店は2031年にかけてCAGR 7.3%で成長すると予測されており、無毒性ネイルポリッシュ市場において最も成長の速い市場参入経路となっています。ボトルは軽量で再注文しやすく、バンドル、サブスクリプション、クリエイター主導の発見に適しているため、経済性は有利です。デジタルプラットフォームはまた、インディーブランドが完全な物理的フットプリントを構築せずに購入者にリーチするのを助けており、多くの有力ブランドが従来のチェーンでの流通が限られたままである分散したカテゴリーにおいて重要です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の無毒性ネイルポリッシュ市場シェアの36.58%を占め、主要な地域的地位を維持しました。この地域は、強い成分リテラシー、確立されたクリーンビューティーのマーチャンダイジング、および安全性志向の製品クレームにすでに精通したプレミアム消費者層から恩恵を受けています。これらの要因は、クリーンなポジショニングが単なる試用需要ではなく繰り返し購入に転換できる米国とカナダにおいて、無毒性ネイルポリッシュ市場に支持的な小売環境を提供しています。欧州は主要シェアを持たなくても依然として重要であり、ドイツ、フランス、イタリア、英国はすべて2025年9月のトリメチルベンゾイルジフェニルホスフィンオキシド(TPO)およびジメチルトリルアミン(DMTA)禁止後の処方変更サイクルと密接に結びついており、無毒性ネイルポリッシュ市場はそこで規制によって再形成されています。

アジア太平洋は2031年にかけてCAGR 7.81%で成長すると予測されており、無毒性ネイルポリッシュ市場において最も急速に拡大する地域ブロックとなっています。この地域は可処分所得の増加、デジタルに接続されたビューティー購入者、および新しいフォーマットへの強い開放性を組み合わせており、流通が整えばクリーンな製品が急速にスケールアップできる環境を提供しています。韓国は重要な品質層を加えており、そこの購入者は成分の精査とハイブリッドトリートメントや高度な仕上げシステムを含むテクノロジー主導のビューティーソリューションを試す高い意欲を組み合わせる傾向があります。オーストラリアは無毒性ネイルポリッシュ市場においてまだ小規模な市場ですが、地元のビーガンおよび認証ブランドは輸出に適したクリーンなポジショニングが国内需要を超えた牽引力を構築できることを示しています。

中東・アフリカは無毒性ネイルポリッシュ市場において最も独自の構造的ケースを示しており、通気性およびハラール認証製品が広範な好みだけでなく明確な使用要件に対応しています。サウジアラビアとアラブ首長国連邦は、高い可処分所得、プレミアムビューティー需要、およびハラール適合の処方基準を重視する大規模な消費者層を通じてこのパターンをリードしています。また、中東のビューティー成長に対する経営幹部の期待が高まっていることも指摘されており、流通が改善するにつれて無毒性ネイルポリッシュ市場がそこで突出したプレミアム需要を見込める可能性があるという見方を支持しています。南アフリカは規模が小さいものの、現代的なビューティー小売が拡大し国際的なクリーンブランドが認知度を高めるにつれて初期段階の上昇余地を提供しています。南米では、ブラジルとアルゼンチンが主要な需要センターであり続けていますが、無毒性ネイルポリッシュ市場は北米や西欧と比べてまだ成熟度が低い状況です。

競合環境

無毒性ネイルポリッシュ市場は依然として高度に分散しており、競争は支配的な規模だけでなくブランドアイデンティティ、成分の信頼性、製品アーキテクチャを中心に展開されています。この分野には、強力なフォロワーを持つインディークリーンブランド、専用の安全性重視レンジを持つ確立されたプレイヤー、そして今やクリーンなネイルケアをウェルネスポジショニングの論理的な拡張と見なす隣接するライフスタイルブランドが含まれています。このミックスは、無毒性ネイルポリッシュ市場がカラー、仕上がり、持続性に関する日常的な期待を満たしながら信頼性の高いクレームセットを伝えられる企業を評価することを意味します。また、多くの有力ブランドがマス系従来プレイヤーよりも狭い流通で運営されているため、棚へのアクセスとデジタルでの発見が処方品質とほぼ同様に重要であることも意味しています。

無毒性ネイルポリッシュ市場全体で明確なパターンとして、ブランドが低い閾値の除外リストから17フリー、21フリー以上へと移行するフリーフロムクレームのエスカレーションが見られます。第二のパターンは認証の積み重ねであり、ビーガン、クルエルティフリー、環境、ハラールの認証を組み合わせて信頼を強化し、オーディエンスリーチを広げています。第三のパターンはトリートメントとカラーの融合であり、企業がネイルケア活性成分、強化剤、紫外線保護、または通気性システムを使用してプレミアム価格設定を正当化し、旧来の安全性とパフォーマンスのトレードオフを低減しています。Kure BazaarのRTCレンジはセラムポリッシュのポジショニングとリペアと目に見えるケアを中心に構築された処方ストーリーを通じてこのアプローチを反映しており、Butter Londonの2026年のネイルブラッシュの発売はユーザーテストに裏付けられたカラープラストリートメントフォーマットを通じて同様の論理を示しています。Birkenstockの2026年4月の23フリー、ビーガン、植物由来レンジへの参入は、無毒性ネイルポリッシュ市場が今や隣接するライフスタイルブランドからのバリューチェーン拡大を引き付けるほどの商業的関連性を持つことを示すもう一つの兆候です。

テクノロジーは供給側と需要側の両方から無毒性ネイルポリッシュ市場の競争バランスを変えています。供給側では、強力な研究開発能力を持つ受託製業者が小規模ブランドのバイオベース化学へのアクセスを容易にしており、かつて処方ノウハウだけで生み出されていた参入障壁を低下させています。需要側では、人工知能主導のカラーカスタマイゼーションなどのツールが、歴史的にオフラインの優位性であった広範なアソートメントでさえデジタルタッチポイント全体で複製しやすくなる可能性を示唆しています。無毒性ネイルポリッシュ市場はまた、特に多くの西洋系クリーンブランドが依然として十分に進出していないガルフおよび東南アジア市場において、ハラール通気性および耐久性のあるコンプライアンス適合システムのプロフェッショナルサロン流通においてまだ開かれたスペースがあります。コンプライアンス自体が競争フィルターとなっており、国際標準化機構(ISO)22716に準拠した製造規律とEU化粧品規則との整合性が、クリーンビューティー成長の初期段階よりもバイヤーとの交渉においてより重要になっています。

無毒性ネイルポリッシュ産業のリーダー企業

Zoya

Ella + Mila

Butter London

Kure Bazaar SAS

Pacifica Beauty

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:CNDは、紫外線およびLED硬化を使用しない次世代可視ランプを搭載したCND SHELLACシステムを再発売し、特許取得済みのGLIDE-OFF REMOVALテクノロジーを採用した処方変更済みの無毒性アーキテクチャで約140の新シェードを追加しました。この製品は、EU TPO禁止後の毒素低減ジェル代替品に対するプロフェッショナルサロンセグメントの高まる需要に直接対応しています。

- 2026年4月:Birkenstockは、CARE ESSENTIALSレンジの一部として、テンサイとサトウキビ由来物を含む天然成分を使用し、欧州で100%リサイル可能なガラスボトルで製造された5色の「23フリー」ビーガン植物由来ネイルポリッシュコレクションを発売しました。

- 2026年3月:FiabilaはCosmoprof Bolognaにて、SPF50+カラーシールドネイルポリッシュと、セラミド、脂肪酸、アルガンオイルを含む爪と髪のデュアルファンクション処方のネイル&ヘアミルキーセラムを発表しました。これは紫外線A/紫外線B技術と抗酸化海洋エキスを組み合わせたSPF 50+日焼け止め保護を組み込んだ初のカラーネイルポリッシュであり、ハイブリッドトリートメント・カラーアーキテクチャを大幅に前進させるものです。

グローバル無毒性ネイルポリッシュ市場レポートの範囲

無毒性ネイルポリッシュは、従来の処方によく含まれるホルムアルデヒド、トルエン、DBPなどの特定の化学物質の使用を避けています。無毒性ネイルポリッシュ市場は、タイプ別、コートタイプ別、流通チャネル別、地域別に区分されています。タイプ別では、市場はトラディショナル/リキッド、ジェル、ディップパウダー、その他に区分されています。コートタイプ別では、市場はベースコートとトップコートに区分されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、サロン、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカに区分されています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で作成されました。

| トラディショナル/リキッドネイルポリッシュ |

| ジェルネイルポリッシュ |

| ディップパウダーネイルポリッシュ |

| その他 |

| ベースコート |

| トップコート |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| サロン |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | トラディショナル/リキッドネイルポリッシュ | |

| ジェルネイルポリッシュ | ||

| ディップパウダーネイルポリッシュ | ||

| その他 | ||

| コートタイプ別 | ベースコート | |

| トップコート | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| サロン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の無毒性ネイルポリッシュの規模と2031年の見通しは?

無毒性ネイルポリッシュ市場は2026年に0.83 ビリオン 米ドルとなり、CAGR 5.86%で2031年までに1.11 ビリオン 米ドルに達すると予測されています。

現在最大の製品フォーマットは何ですか?

トラディショナル/リキッドネイルポリッシュは2025年に60.5%のシェアでトップとなりました。これは広範な入手可能性、使いやすさ、および確立されたブランドの親しみやすさを組み合わせているためです。

より広い採用に対する主な制約は何ですか?

処方および認証コストの高さに加え、従来の長持ちする製品との残存する耐久性ギャップが、一部の購入者層でのより広範な切り替えを引き続き制限しています。

最も勢いを増している販売チャネルはどれですか?

オンライン小売店は、クリーンブランドがデジタルでの発見、直接販売、ソーシャルコマースを活用してより速くスケールアップするため、2031年にかけてCAGR 7.3%で成長すると予測されています。

最終更新日: