Taille et part du marché du vernis à ongles non toxique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vernis à ongles non toxique par Mordor Intelligence

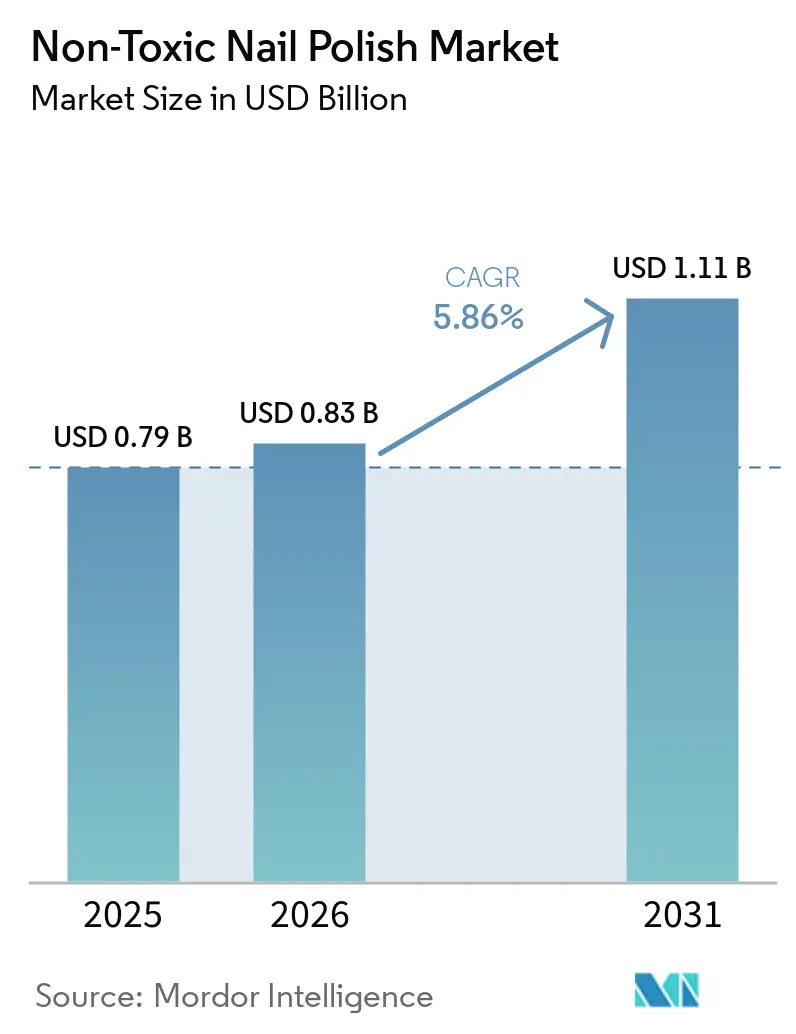

La taille du marché du vernis à ongles non toxique s'élevait à 0,79 milliard USD en 2025 ; elle devrait atteindre 0,83 milliard USD en 2026, puis 1,11 milliard USD d'ici 2031, avec un CAGR de 5,9 % sur la période 2026-2031. Le marché du vernis à ongles non toxique a dépassé le stade de niche bien-être, car les consommateurs attendent désormais des profils d'ingrédients plus sûrs sans renoncer à l'étendue des teintes, à la qualité des finitions ou aux performances de tenue. La réglementation européenne a accéléré cette évolution après l'entrée en vigueur du Règlement (UE) 2025/877 le 1er septembre 2025, qui a interdit le TPO et le DMTA sans période de transition pour les stocks existants, contraignant à une reformulation immédiate ou au retrait des produits concernés. Aux États-Unis, le cadre MoCRA a renforcé l'importance de l'enregistrement des produits, du soutien à la sécurité et de la justification des allégations, ce qui favorise les marques ayant fondé leur positionnement « clean » sur une conformité formelle plutôt que sur un simple discours marketing. Malgré des coûts d'intrants plus élevés, un contrôle plus strict des allégations écologiques et une base de fournisseurs fragmentée, le marché du vernis à ongles non toxique reste soutenu par la dynamique réglementaire, une meilleure connaissance des ingrédients et l'innovation produit qui élargit l'attrait auprès des segments de demande en vente au détail, en salon, pour les produits respirants et orientés halal.

Points clés du rapport

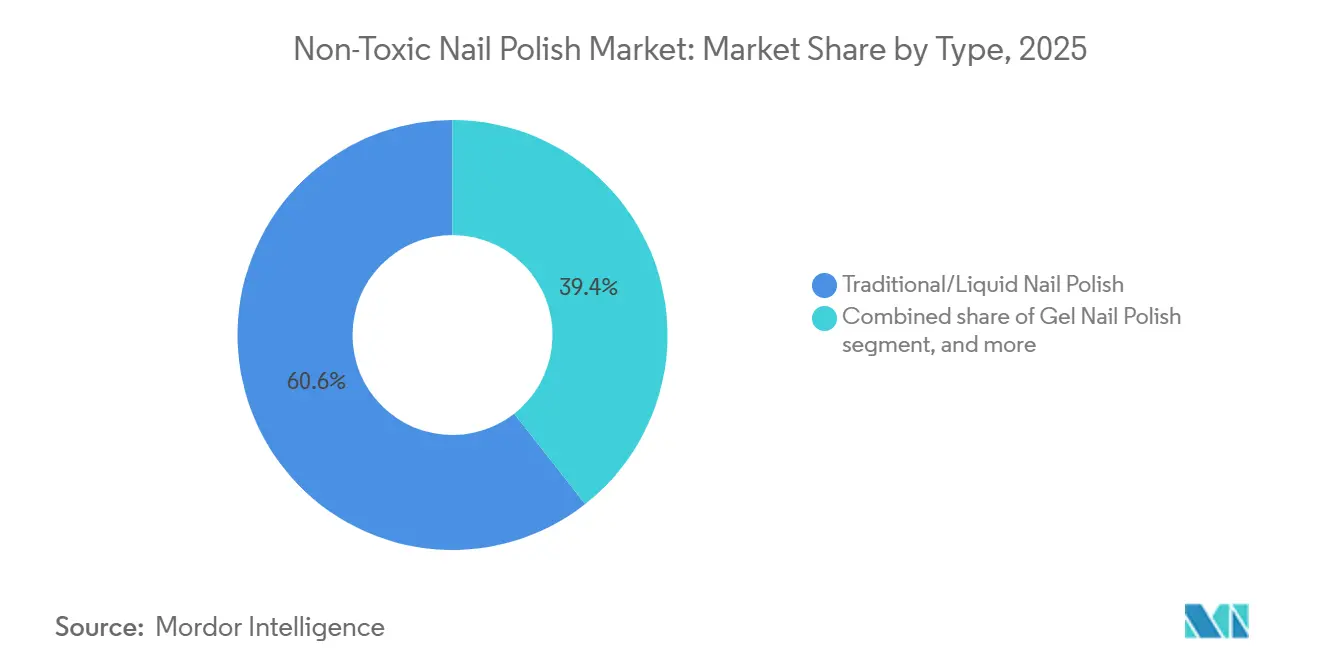

- Par type, le vernis à ongles traditionnel/liquide détenait 60,5 % de la part du marché du vernis à ongles non toxique en 2025, tandis que le vernis à ongles gel devrait croître à un CAGR de 7,87 % jusqu'en 2031.

- Par type d'application, la base coat représentait 80,3 % du segment en 2025, tandis que la top coat devrait progresser à un CAGR de 6,59 % jusqu'en 2031.

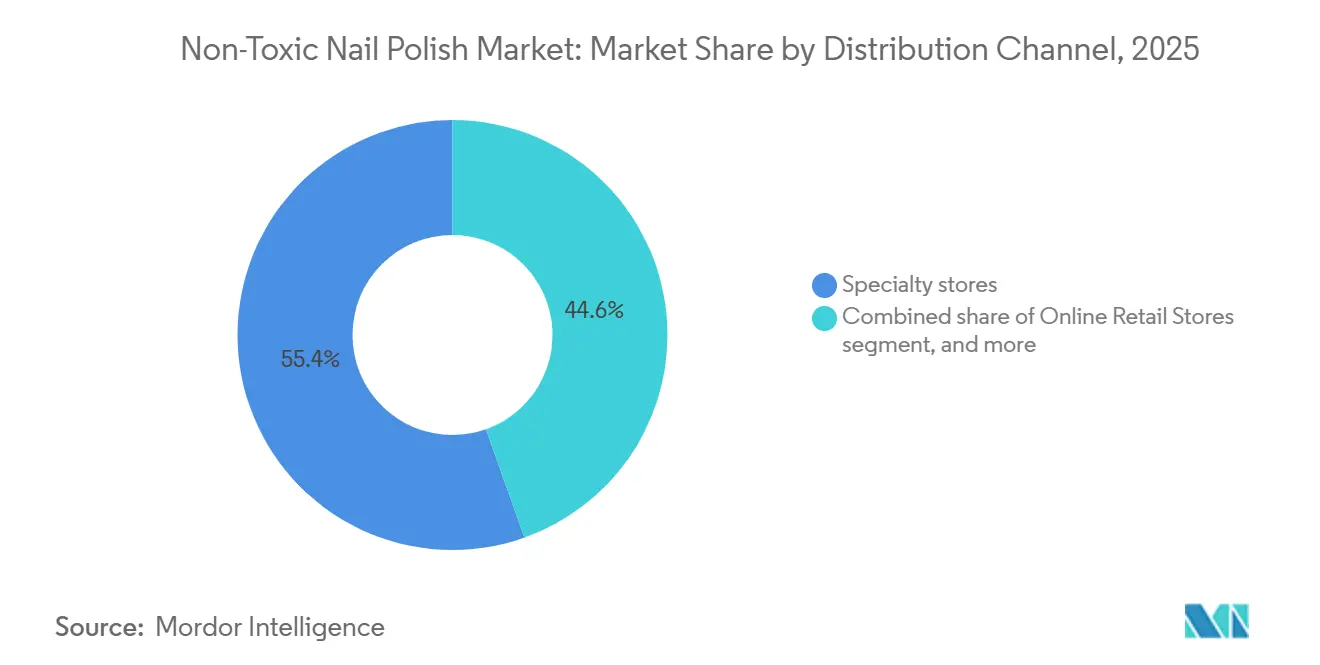

- Par canal de distribution, les magasins spécialisés détenaient 55,43 % du segment en 2025, tandis que les boutiques en ligne devraient croître à un CAGR de 7,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,58 % de la part du marché du vernis à ongles non toxique en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du vernis à ongles non toxique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la beauté clean et la transparence des ingrédients | +1.5% | Mondial, avec l'Amérique du Nord et l'Europe comme principaux centres de demande | Court terme (≤ 2 ans) |

| Pression réglementaire sur les ingrédients cosmétiques toxiques | +1.2% | Cœur de l'UE, avec des répercussions sur le Royaume-Uni et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique pour les marques de beauté de niche | +0.9% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête par échelle de plateforme | Moyen terme (2-4 ans) |

| Adoption par les salons de formulations plus sûres | +0.7% | Amérique du Nord, Europe, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Innovation produit respirant et certifié halal | +0.8% | Moyen-Orient et Afrique, Asie du Sud-Est, avec des répercussions sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Premiumisation par des formules hybrides soin-couleur | +0.6% | Amérique du Nord, Europe, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la beauté clean et la transparence des ingrédients

La sensibilisation des consommateurs dans le domaine de la beauté est passée d'un intérêt passif à un examen actif, ce qui a créé une base plus solide pour le marché du vernis à ongles non toxique. L'analyse montre que la sécurité des ingrédients influence désormais le comportement d'achat plus directement que le simple ciblage démographique, ce qui signifie que les marques se concurrencent sur la confiance autant que sur la couleur ou la finition. L'activité de lancement de nouveaux produits soutient également ce changement, avec davantage de lancements de vernis à ongles décrits comme véganes, sans cruauté envers les animaux ou à base d'eau, ce qui indique que le positionnement clean est devenu une réponse commerciale standard plutôt qu'une tactique marginale. À mesure que ce schéma s'étend, le marché du vernis à ongles non toxique bénéficie d'un avantage en termes d'accès aux rayons, car les détaillants attendent de plus en plus une divulgation claire et des allégations plus propres avant d'accorder un emplacement premium. Cette pression est importante car, une fois que la transparence des ingrédients fait partie du processus de sélection des détaillants, les formulations plus faibles risquent de perdre en visibilité avant même que la demande finale ne fléchisse. Il en résulte que le marché du vernis à ongles non toxique bénéficie non seulement d'une demande consommateur plus forte, mais aussi d'un filtre de distribution plus strict qui relève continuellement le niveau minimum requis pour participer au marché.

Pression réglementaire sur les ingrédients cosmétiques toxiques

L'évolution réglementaire est devenue l'un des catalyseurs les plus clairs de l'offre et de la demande sur le marché du vernis à ongles non toxique. Le Règlement (UE) 2025/877 a classé l'oxyde de diphényl(2,4,6-triméthylbenzoyl)phosphine (TPO) et la diméthyltolylamine (DMTA) comme substances cancérogènes, mutagènes et reprotoxiques (CMR) de catégorie 1B et a exigé le retrait immédiat des produits non conformes à compter du 1er septembre 2025, ce qui a réinitialisé le calendrier de conformité pour les produits gel et semi-permanents dans la région concernée[1]Source : Commission européenne, « Règlement de la Commission (UE) 2025/877 », EUR-Lex, eur-lex.europa.eu. Les commentaires cités dans l'analyse indiquent également un contrôle comparable au Royaume-Uni, ce qui suggère que le périmètre réglementaire autour de la chimie conventionnelle des gels continue de se resserrer plutôt que de se stabiliser. Cela est important car le marché du vernis à ongles non toxique ne dépend plus uniquement d'un discours sur les préférences des consommateurs lorsque la réglementation oblige les acteurs conventionnels à reformuler sur des plateformes chimiques similaires. Les marques qui ont déjà mis en place des systèmes conformes ou à plus faible toxicité abordent cette phase avec moins de perturbations, une continuité en rayon plus rapide et des arguments plus clairs dans leurs discussions avec les salons et les acheteurs de la distribution.

Expansion du commerce électronique pour les marques de beauté de niche

Le commerce numérique modifie la voie d'accès au marché du vernis à ongles non toxique en réduisant l'ancienne dépendance à l'accès physique aux rayons. L'analyse de Mordor Intelligence identifie les boutiques en ligne comme le canal à la croissance la plus rapide, avec un CAGR de 7,32 % jusqu'en 2031, ce qui correspond à l'économie d'une catégorie construite autour d'unités compactes, d'achats répétés de teintes et d'une livraison adaptée aux offres groupées. Dans ce contexte, les petites marques clean peuvent lancer, tester et développer leurs activités sans avoir d'abord à obtenir une distribution nationale en grande surface, ce qui affaiblit l'une des plus grandes barrières autrefois détenues par les acteurs conventionnels de masse. Le marché du vernis à ongles non toxique bénéficie également d'outils de merchandising numérique tels que les filtres d'ingrédients, les badges clean et les démonstrations menées par des créateurs de contenu, car ces outils aident à expliquer les différences de formulation d'une manière qu'une fiche produit standard ne peut souvent pas faire. Le commerce social ajoute une autre dimension car il raccourcit le délai entre le lancement d'un produit, les retours des consommateurs et le comportement de réachat, en particulier pour les marques indépendantes avec des cycles de développement plus rapides. En conséquence, le marché du vernis à ongles non toxique bénéficie non seulement d'une croissance de canal supplémentaire, mais aussi d'un modèle de commercialisation plus flexible qui favorise les marques ciblées avec des histoires d'ingrédients claires.

Innovation produit respirant et certifié halal

Les formats respirants et certifiés halal offrent au marché du vernis à ongles non toxique un bassin de demande que le vernis conventionnel ne peut pas pleinement satisfaire. L'analyse relie cette opportunité à la pratique religieuse, car la perméabilité à l'eau est importante pour le wudu, ce qui transforme la performance respirante d'un argument marketing en une exigence fonctionnelle dans plusieurs marchés à majorité musulmane. Cette distinction est importante car le marché du vernis à ongles non toxique peut accéder à une demande premium là où la spécification du produit elle-même crée une différenciation par rapport aux formulations standard. L'analyse note également que la qualité des certifications varie selon les organismes, ce qui signifie que la confiance dépendra non seulement du contrôle des ingrédients, mais aussi de la capacité de la marque à étayer les allégations de perméabilité à l'eau et halal par une documentation crédible. Au fil du temps, cela pourrait déplacer la concurrence des allégations clean générales vers un langage de conformité plus précis, en particulier en Asie du Sud-Est et dans les marchés du Golfe, où la crédibilité de la certification détermine les achats répétés. Le marché du vernis à ongles non toxique dispose donc d'une marge pour s'élargir géographiquement grâce à un segment encore sous-pénétré et moins exposé à la substitution directe par des produits conventionnels longue tenue.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de formulation et de certification plus élevés | -0.8% | Mondial, avec la charge la plus lourde pour les marques indépendantes en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Écart de performance par rapport aux vernis longue tenue conventionnels | -0.7% | Amérique du Nord et Europe, avec une pertinence croissante en Asie-Pacifique à mesure que l'adoption du gel augmente | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs face aux allégations d'écoblanchiment et d'efficacité | -0.5% | Amérique du Nord et Europe occidentale, avec une visibilité croissante en Corée du Sud et en Australie | Court terme (≤ 2 ans) |

| Profondeur de teintes limitée et contraintes de finition dans certains systèmes non toxiques | -0.3% | Mondial, avec une pertinence plus forte dans la demande premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de formulation et de certification plus élevés

Le coût reste un frein significatif pour le marché du vernis à ongles non toxique, car une chimie plus propre nécessite souvent des matières premières plus coûteuses, davantage de tests et une documentation plus importante. L'analyse pointe vers des intrants biosourcés tels que la cellulose végétale, l'huile de ricin et l'éthanol de betterave sucrière, qui font monter les coûts de formulation au-dessus des systèmes de solvants dérivés du pétrole. La conformité ajoute une autre couche car la loi de modernisation de la réglementation des cosmétiques de 2022 (MoCRA) exige l'enregistrement des installations et la déclaration des produits, et ces obligations sont plus faciles à absorber pour les marques de grande taille que pour les petites étiquettes indépendantes[2]Source : U.S. Food and Drug Administration, « Nail Care Products », FDA, fda.gov. Les certifications tierces peuvent également s'accumuler rapidement lorsqu'une marque poursuit simultanément la crédibilité végane, sans cruauté envers les animaux, environnementale et halal. Cette dépense n'empêche pas le marché du vernis à ongles non toxique de croître, mais elle relève le seuil de volume nécessaire pour protéger les marges et financer l'expansion. Dans un secteur fragmenté, la pression sur les coûts favorise la consolidation, avantage les marques disposant d'un accès plus profond aux capitaux et rend l'échelle opérationnelle plus importante qu'elle ne l'était lors de la phase initiale de la beauté clean.

Écart de performance par rapport aux vernis longue tenue conventionnels

Le marché du vernis à ongles non toxique est encore confronté à un défi pratique, car la durabilité reste l'une des principales raisons pour lesquelles certains consommateurs hésitent à passer des produits conventionnels. L'analyse note que les systèmes conventionnels utilisant des résines standard et des plastifiants pétrochimiques offrent encore une tenue plus longue résistante aux éclats dans de nombreux cas, en particulier dans les formats liés aux attentes de longue tenue. Un bilan de sécurité de 2025 cité dans l'analyse a également noté que les systèmes sans toxines peuvent perdre un certain soutien à l'adhérence lorsque des résines clés sont exclues, tandis que les allégations de performance ne sont pas nécessairement étayées par une validation pré-commercialisation dans le cadre des règles actuelles des États-Unis ou de l'UE[3]Source : PubMed Central, « The Safety of Nail Products, Health Threats in the Nail Industry », NCBI, pmc.ncbi.nlm.nih.gov. Cela est important car un essai décevant peut façonner la perception de la catégorie bien au-delà de la marque individuelle qui a sous-performé. Le marché du vernis à ongles non toxique répond à ce défi par des systèmes hybrides qui combinent des bénéfices de soin avec des résultats visibles plus forts, notamment le lancement 2026 de Butter London, construit autour d'une molécule d'hexanal brevetée et d'un renforcement des ongles rapporté par les utilisateurs après deux semaines. Néanmoins, le marché du vernis à ongles non toxique aura besoin de preuves produit continues et d'une confiance à l'usage répété pour combler l'écart persistant entre un positionnement plus propre et les attentes en matière de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le vernis traditionnel conserve sa part de marché tandis que la reformulation du gel soutient la croissance la plus rapide

Le vernis à ongles traditionnel/liquide représentait 60,5 % de la taille du marché du vernis à ongles non toxique en 2025, ce qui reflète sa large pénétration en grande distribution, sa facilité d'utilisation et la forte familiarité des consommateurs. Ce format bénéficie de ne pas nécessiter d'équipement ultraviolet, ce qui le rend accessible aux utilisateurs à domicile, aux acheteurs occasionnels et aux consommateurs en magasin qui valorisent la commodité. Le marché du vernis à ongles non toxique a également vu le positionnement clean du vernis liquide mûrir régulièrement, les marques passant des premières allégations « 3-free » vers des positionnements « 17-free » et « 21-free » à mesure que les standards produits ont évolué. Cette progression est importante car elle a élargi l'attrait des formats liquides sans obliger les consommateurs à apprendre une nouvelle routine d'application.

Le vernis à ongles gel devrait croître à un CAGR de 7,87 % jusqu'en 2031, ce qui en fait le type à la croissance la plus rapide sur le marché du vernis à ongles non toxique. La trajectoire de croissance est moins façonnée par les anciennes habitudes des salons que par le cycle de reformulation actuel, car les marques qui s'adaptent rapidement peuvent capter des espaces en rayon premium laissés vacants par des produits non conformes. L'analyse illustre cela à travers la transition sans TPO de The GelBottle Inc. en avance sur le calendrier du Royaume-Uni et le relancement en juin 2026 par CND du SHELLAC avec une lampe à lumière visible, qui montrent tous deux que la croissance du gel dépend désormais d'une innovation de performance conforme plutôt que de la seule chimie héritée.

Par type d'application : la base coat constitue le cœur fonctionnel tandis que la top coat progresse grâce au potentiel soin

La Base Coat a représenté 80,3 % du segment en 2025, ce qui montre à quel point la préparation et l'adhérence restent au cœur du marché du vernis à ongles non toxique. Une manucure conforme dépend toujours d'une première couche fiable, surtout lorsque le système de couleur est conçu pour éviter les ingrédients à risque plus élevé qui soutenaient autrefois l'adhérence ou la tenue. Cela explique pourquoi la demande en base coat reste stable aussi bien dans les circuits de vente au détail que professionnels, les salons considérant cette étape comme une exigence plutôt qu'un complément facultatif. Le projet lie également ce segment à des exigences de conformité plus strictes au titre de la réglementation européenne sur les cosmétiques, car les bases compatibles avec le gel se trouvent souvent soumises à un examen chimique plus approfondi concernant les acrylates et les méthacrylates.

La Top Coat devrait croître à un CAGR de 6,59 % jusqu'en 2031, ce qui en fait le segment de couche à la croissance la plus rapide sur le marché du vernis à ongles non toxique. La raison n'est pas une simple demande de remplacement, car la top coat est repositionnée en tant que vecteur de soin apportant brillance, protection et soin visible des ongles en une seule couche. Cela soutient une tarification premium, car les consommateurs peuvent justifier l'achat à la fois comme entretien de l'apparence et soutien à la santé des ongles. Cela s'inscrit également dans le mouvement plus large vers des formules hybrides soin-couleur, où l'industrie du vernis à ongles non toxique cherche à réduire l'ancienne distinction entre finition cosmétique et bénéfice soin.

Par canal de distribution : la distribution spécialisée domine aujourd'hui tandis que le canal en ligne structure la prochaine phase

Les magasins spécialisés détenaient 55,43 % du mix de canaux en 2025, ce qui montre que la découverte guidée reste importante sur le marché du vernis à ongles non toxique. Ce canal fait plus que distribuer des stocks car il aide les acheteurs à interpréter le langage des ingrédients, à comparer les allégations clean et à relier les prix premium à la justification du produit. Le format est particulièrement important pour une catégorie où les décisions d'achat sont souvent façonnées par la confiance, la sélection du détaillant et les conseils du personnel plutôt que par le seul choix de teinte. La distribution spécialisée liée aux salons renforce cette position car la validation professionnelle réduit le risque perçu d'essayer une formule plus propre. La référence de l'analyse aux environnements de salons de marque, notamment Tenoverten, soutient l'idée que le marché du vernis à ongles non toxique bénéficie encore d'espaces où le service et l'éducation produit sont étroitement liés.

Les boutiques en ligne devraient croître à un CAGR de 7,3 % jusqu'en 2031, ce qui en fait la voie d'accès au marché à la croissance la plus rapide dans le secteur du vernis à ongles non toxique. L'économie est favorable car les flacons sont légers, réachetables et bien adaptés aux offres groupées, aux abonnements et à la découverte menée par des créateurs de contenu. Les plateformes numériques aident également les marques indépendantes à atteindre les acheteurs sans construire une présence physique complète, ce qui est important dans une catégorie fragmentée où de nombreuses marques solides restent sous-distribuées dans les circuits traditionnels.

Analyse géographique

L'Amérique du Nord détenait 36,58 % de la part du marché du vernis à ongles non toxique en 2025, ce qui lui a permis de conserver sa position régionale de leader. La région bénéficie d'une forte connaissance des ingrédients, d'un merchandising de beauté clean bien établi et d'une base de consommateurs premium déjà familiarisée avec les allégations produits axées sur la sécurité. Ces facteurs offrent au marché du vernis à ongles non toxique un environnement de distribution favorable aux États-Unis et au Canada, où un positionnement plus propre peut se traduire par des achats répétés plutôt que par une simple demande d'essai. L'Europe reste critique même sans la part de marché dominante, car le marché du vernis à ongles non toxique y est remodelé par la réglementation, l'Allemagne, la France, l'Italie et le Royaume-Uni étant tous étroitement liés au cycle de reformulation qui a suivi l'interdiction de l'oxyde de diphényl(2,4,6-triméthylbenzoyl)phosphine (TPO) et de la diméthyltolylamine (DMTA) en septembre 2025.

L'Asie-Pacifique devrait croître à un CAGR de 7,81 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché du vernis à ongles non toxique. La région combine une hausse des revenus disponibles, un consommateur de beauté connecté numériquement et une forte ouverture aux nouveaux formats, ce qui donne aux produits plus propres la possibilité de se développer rapidement une fois la distribution en place. La Corée du Sud apporte une dimension qualitative importante car les acheteurs y combinent généralement un examen attentif des ingrédients avec une forte volonté d'essayer des solutions beauté à la pointe de la technologie, notamment les traitements hybrides et les systèmes de finition avancés. L'Australie reste un marché plus petit dans le secteur du vernis à ongles non toxique, mais les marques locales véganes et certifiées montrent qu'un positionnement clean adapté à l'export peut construire une traction au-delà de la demande domestique.

Le Moyen-Orient et l'Afrique présentent le cas structurel le plus distinct sur le marché du vernis à ongles non toxique, car les produits respirants et certifiés halal répondent à une exigence d'utilisation claire plutôt qu'à une simple préférence générale. L'Arabie Saoudite et les Émirats Arabes Unis mènent ce schéma grâce à des revenus disponibles élevés, une demande de beauté premium et une large base de consommateurs qui valorise les standards de formulation conformes au halal. L'analyse note également des attentes croissantes des dirigeants quant à la croissance de la beauté au Moyen-Orient, ce qui soutient l'idée que le marché du vernis à ongles non toxique pourrait y connaître une demande premium disproportionnée à mesure que la distribution s'améliore. L'Afrique du Sud reste plus petite, mais offre un potentiel de croissance en phase initiale à mesure que la distribution moderne de la beauté se développe et que les marques clean internationales construisent leur notoriété. En Amérique du Sud, le Brésil et l'Argentine restent les principaux centres de demande, bien que le marché du vernis à ongles non toxique y soit encore moins mature qu'en Amérique du Nord ou en Europe occidentale.

Paysage concurrentiel

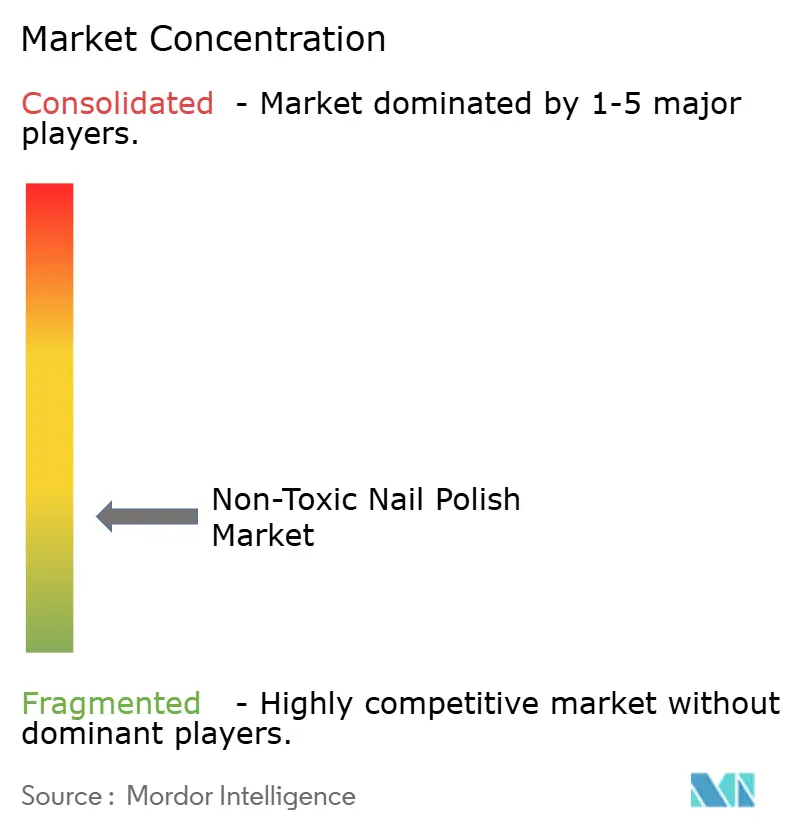

Le marché du vernis à ongles non toxique reste très fragmenté, ce qui maintient la concurrence centrée sur l'identité de marque, la crédibilité des ingrédients et l'architecture produit plutôt que sur la seule domination par la taille. Le secteur comprend des marques clean indépendantes avec de solides communautés, des acteurs établis avec des gammes plus sûres dédiées, et des marques de style de vie adjacentes qui considèrent désormais les soins des ongles plus propres comme une extension logique du positionnement bien-être. Ce mélange signifie que le marché du vernis à ongles non toxique récompense les entreprises capables de communiquer un ensemble d'allégations crédibles tout en répondant aux attentes quotidiennes en matière de teinte, de finition et de tenue. Cela signifie également que l'accès aux rayons et la découverte numérique comptent presque autant que la qualité de la formulation, car de nombreuses marques compétentes opèrent encore avec une distribution plus étroite que les acteurs conventionnels de masse.

Un schéma clair sur le marché du vernis à ongles non toxique est l'escalade des allégations d'exclusion, les marques passant de listes d'exclusion à seuil plus bas vers des positionnements « 17-free », « 21-free » et au-delà. Un deuxième schéma est l'accumulation de certifications, où les accréditations végane, sans cruauté envers les animaux, environnementale et halal sont combinées pour renforcer la confiance et élargir l'audience. Un troisième schéma est la convergence soin-couleur, où les entreprises utilisent des actifs de soin des ongles, des agents fortifiants, une protection ultraviolette ou des systèmes respirants pour justifier une tarification premium et réduire l'ancien compromis sécurité-performance. La gamme RTC de Kure Bazaar reflète cette approche à travers un positionnement sérum-vernis et une histoire de formule construite autour de la réparation et du soin visible, tandis que le lancement Nail Blush 2026 de Butter London montre une logique similaire à travers un format couleur-plus-soin soutenu par des tests utilisateurs. L'entrée de Birkenstock en avril 2026 dans une gamme « 23-free », végane et à base de plantes est un autre signe que le marché du vernis à ongles non toxique a désormais suffisamment de pertinence commerciale pour attirer une expansion de la chaîne de valeur de la part de marques de style de vie adjacentes.

La technologie modifie l'équilibre concurrentiel sur le marché du vernis à ongles non toxique tant du côté de l'offre que de la demande. Du côté de l'offre, les fabricants sous contrat dotés de solides capacités de recherche et développement facilitent l'accès des petites marques à la chimie biosourcée, ce qui réduit le fossé autrefois créé par la seule maîtrise de la formulation. Du côté de la demande, des outils tels que la personnalisation des teintes assistée par intelligence artificielle suggèrent que même des avantages historiquement hors ligne comme la large gamme de produits pourraient devenir plus faciles à reproduire sur les points de contact numériques. Le marché du vernis à ongles non toxique dispose également encore d'un espace ouvert dans la distribution professionnelle en salon pour les systèmes respirants halal et les systèmes conformes durables, en particulier dans les marchés du Golfe et d'Asie du Sud-Est où de nombreuses marques clean occidentales restent sous-représentées. La conformité elle-même devient un filtre concurrentiel, car la discipline de fabrication orientée vers la norme ISO 22716 de l'Organisation internationale de normalisation et l'alignement sur les règles cosmétiques de l'UE comptent davantage dans les discussions avec les acheteurs qu'ils ne le faisaient lors de la phase antérieure de croissance de la beauté clean.

Leaders du secteur du vernis à ongles non toxique

Zoya

Ella + Mila

Butter London

Kure Bazaar SAS

Pacifica Beauty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : CND a relancé le système CND SHELLAC avec une lampe à lumière visible de nouvelle génération qui évite la polymérisation par ultraviolets et LED, accompagnée de près de 140 nouvelles teintes dans une architecture non toxique reformulée avec la technologie brevetée GLIDE-OFF REMOVAL. Le produit répond directement à la demande croissante du segment des salons professionnels pour des alternatives gel à toxicité réduite à la suite de l'interdiction européenne du TPO.

- Avril 2026 : Birkenstock a lancé une collection de vernis à ongles végane et à base de plantes « 23-free » en cinq teintes dans le cadre de sa gamme CARE ESSENTIALS, fabriquée en Europe dans des flacons en verre 100 % recyclable à partir d'ingrédients naturels, notamment des dérivés de betterave sucrière et de canne à sucre.

- Mars 2026 : Fiabila a dévoilé le Color Shield Nail Polish SPF50+ et un Nail'N'Hair Milky Serum (formule double fonction pour les ongles et les cheveux avec des céramides, des acides gras et de l'huile d'argan) au Cosmoprof de Bologne, premier vernis à ongles coloré intégrant une protection solaire SPF 50+ avec technologie ultraviolet A/ultraviolet B et extraits marins antioxydants, faisant avancer de manière significative l'architecture hybride soin-couleur.

Portée du rapport mondial sur le marché du vernis à ongles non toxique

Le vernis à ongles non toxique évite l'utilisation de certains produits chimiques, comme le formaldéhyde, le toluène et le DBP, que l'on trouve souvent dans les formules traditionnelles. Le marché du vernis à ongles non toxique est segmenté par type, par type d'application, par canal de distribution et par géographie. Par type, le marché est segmenté en traditionnel/liquide, gel, poudre à tremper et autres. Par type d'application, le marché est segmenté en base coat et top coat. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne, salons et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Vernis à ongles traditionnel/liquide |

| Vernis à ongles gel |

| Vernis à ongles en poudre à tremper |

| Autres |

| Base coat |

| Top coat |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Boutiques en ligne |

| Salons |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Vernis à ongles traditionnel/liquide | |

| Vernis à ongles gel | ||

| Vernis à ongles en poudre à tremper | ||

| Autres | ||

| Par type d'application | Base coat | |

| Top coat | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Salons | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille en 2026 et les perspectives à l'horizon 2031 pour le vernis à ongles non toxique ?

Le marché du vernis à ongles non toxique s'élève à 0,83 milliard USD en 2026 et devrait atteindre 1,11 milliard USD d'ici 2031 avec un CAGR de 5,86 %.

Quel format de produit est le plus important aujourd'hui ?

Le vernis à ongles traditionnel/liquide était en tête avec une part de 60,5 % en 2025, car il combine une large disponibilité, une utilisation simple et une familiarité de marque établie.

Quels sont les principaux freins à une adoption plus large ?

Des coûts de formulation et de certification plus élevés, ainsi que l'écart de durabilité persistant par rapport aux produits conventionnels longue tenue, continuent de limiter le passage à ces produits dans certains groupes d'acheteurs.

Quel canal de vente gagne le plus en traction ?

Les boutiques en ligne devraient croître à un CAGR de 7,3 % jusqu'en 2031, car les marques clean utilisent la découverte numérique, la vente directe et le commerce social pour se développer plus rapidement.

Dernière mise à jour de la page le: