中東・北アフリカ射孔ガン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

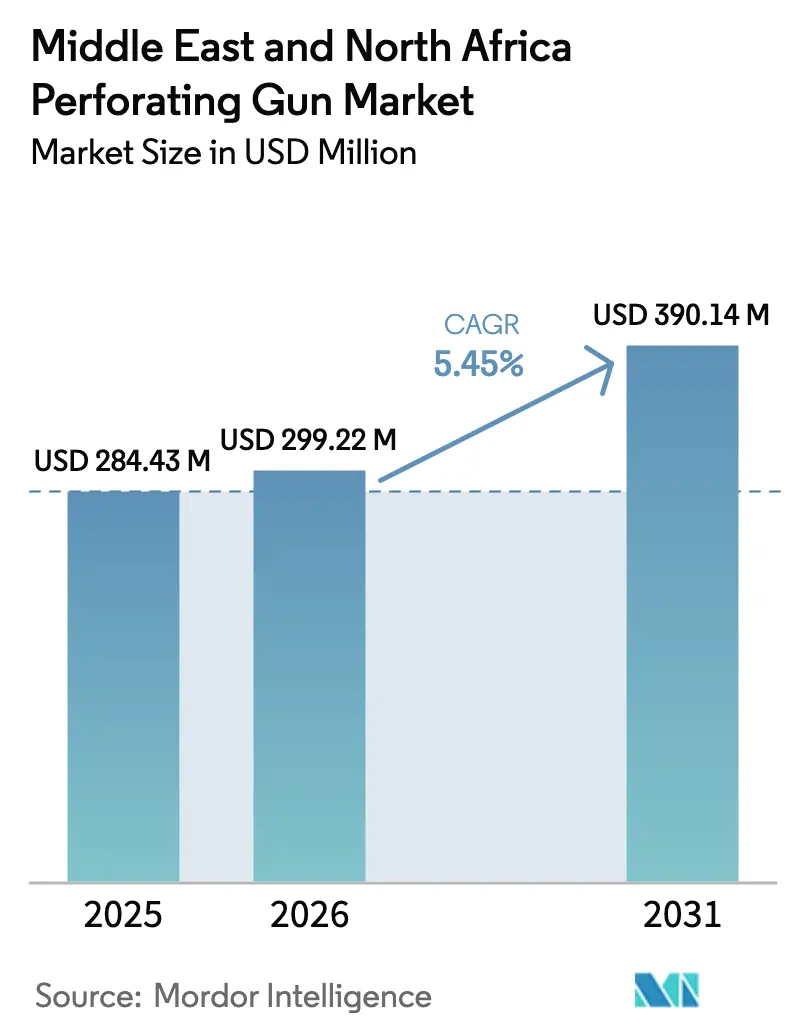

| 基準年の市場規模 (2025) | 284.43 百万米ドル |

| 市場規模 (2026) | 299.22 百万米ドル |

| 市場規模 (2031) | 390.14 百万米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・北アフリカ射孔ガン市場分析

中東・北アフリカ射孔ガン市場規模は、2025年の2億8,443万米ドル、2026年の2億9,922万米ドルから、2031年までに3億9,014万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.45%を記録する見込みです。

この安定した成長を支える要因はいくつかあります。非在来型貯留層における水平掘削キャンペーンは、従来の垂直坑井よりも高いショット密度を必要とし、コンプリーションあたりの射孔ガン使用強度を増大させています。国営石油会社(NOC)は同時に、高額な補完掘削を先送りするため、成熟した陸上油田への再射孔予算を相当規模で投じています。サウジアラムコのiktvaやADNOCの国内付加価値(ICV)フレームワークなどの現地化義務は、サプライチェーンを短縮し、成形炸薬の地域製造を支援し、世界的な物流ショックにもかかわらずリードタイムを安定させています。オペレーターはまた、介入コスト削減のためリグレス搬送、コイルドチュービング、スリックラインを積極的に採用しており、カタールおよびエジプトの海上ガス大型プロジェクトが高圧チュービング搬送システムへの需要を加速させています。こうした背景のもと、統合サービス大手が地域専門業者および国有中国系請負業者に対してシェアを守ろうとする競争力学が激化しています。

主要レポートのポイント

- キャリアタイプ別では、回収可能チュービングガンが2025年の中東・北アフリカ射孔ガン市場規模の30.2%のシェアを占め、2031年にかけてCAGR 8.1%で拡大しています。

- 坑井タイプ別では、水平坑井・傾斜坑井が2025年の中東・北アフリカ射孔ガン市場シェアの64.9%を占めました。

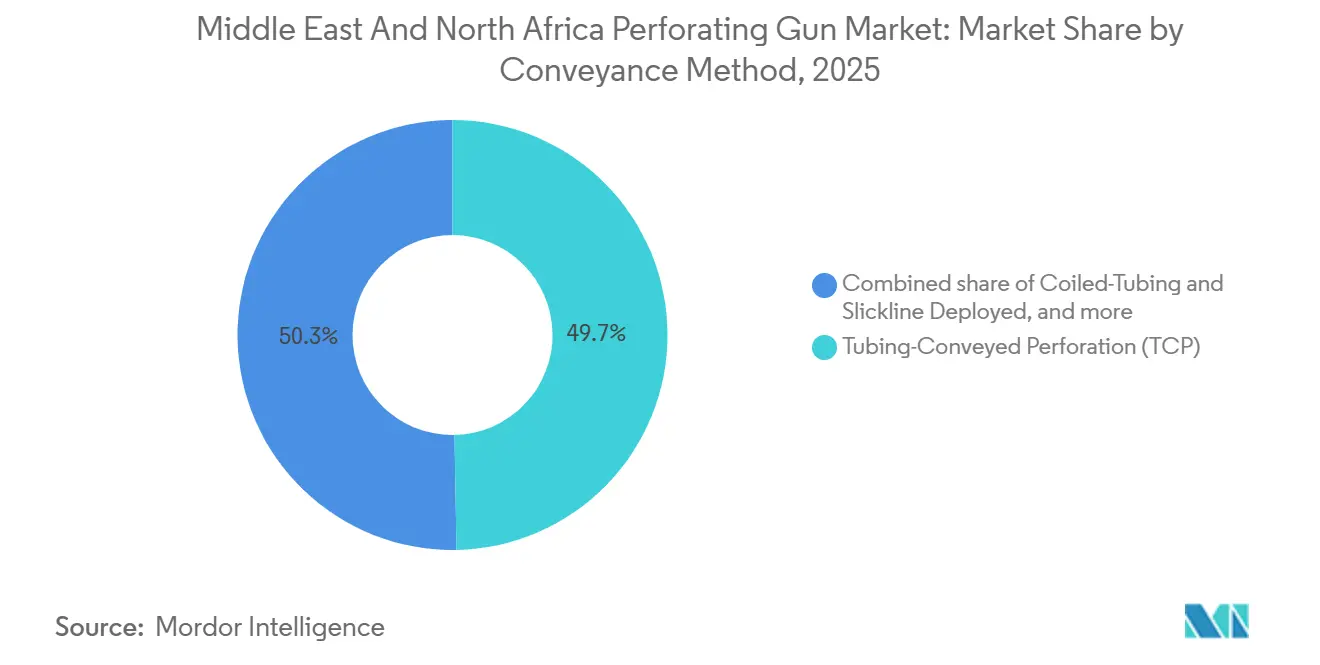

- 搬送方法別では、コイルドチュービングが2031年にかけてCAGR 7.3%を記録すると予測されており、セグメント構成の中で最も高い成長率となっています。

- 用途別では、海上プロジェクトが2025年の中東・北アフリカ射孔ガン市場規模の24.9%を占め、2031年にかけてCAGR 7.8%で拡大しています。

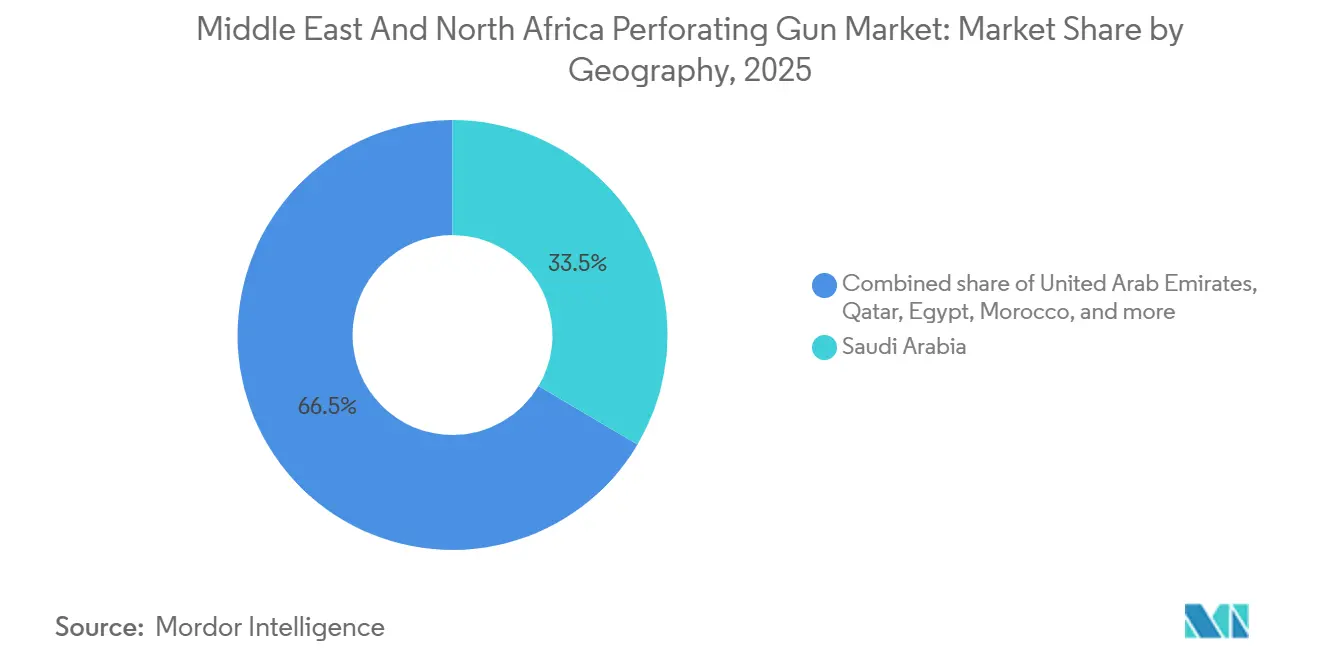

- 地域別では、最大地域であるサウジアラビアが2025年に33.5%の収益シェアを占め、モロッコが2026年~2031年にかけてCAGR 8.0%で最も高い成長率を示す国として予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・北アフリカ射孔ガン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 非在来型水平掘削プログラムの急増 | +1.4% | サウジアラビア(ジャフラ、トゥワイク)、UAE(非在来型ガス)、オマーン | 長期 (4年以上) |

| MENA成熟油田における再射孔キャンペーンの加速 | +1.1% | サウジアラビア(ガワール、サファニヤ)、UAE(陸上油田)、クウェート、アルジェリア | 中期 (2~4年) |

| 国営石油会社による国内射孔機器製造の推進 | +0.9% | サウジアラビア、UAE、カタール | 中期 (2~4年) |

| リグレス坑井廃棄コスト削減のためのコンパクトフラグメンティングガンの採用 | +0.7% | サウジアラビア、UAE、カタール、エジプト | 短期 (2年以内) |

| 2024年以降の原油価格回復後におけるリグレス坑井介入予算の増加 | +0.8% | MENAグローバル、サウジアラビア・UAEへの集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

非在来型水平掘削プログラムの急増

2025年12月のサウジアラビア・ジャフラシェールからの商業生産開始は、地域における非在来型ガスの転換点となり、2031年まで年間200本の水平坑井が計画され、各坑井で8~12の射孔ステージが必要とされています。[1]Saudi Aramco、「ジャフラガスプログラム更新」、aramco.com UAEのディヤブおよびバブ層、オマーンのマブルーク・ノースイースト・プロジェクトにおける同様のタイトガスパイロットも、高ショット密度ガンストリングへの需要を強化しています。長横坑への移行は、デブリを最小限に抑え清掃時間を短縮する回収可能キャリアおよびフラグメンティングキャリアを有利にしています。並行して、現地コンテンツ規則がグローバルベンダーに湾岸地域での成形炸薬の共同製造を義務付け、通関遅延を削減しています。これらのトレンドが総合的に坑井あたりのハードウェア使用強度を高め、中東・北アフリカ射孔ガン市場における長期的な需要を支えています。

MENA成熟油田における再射孔キャンペーンの加速

サウジアラビアのガワール、クウェートのブルガン、ADNOCの陸上ブロックにおける選択的再射孔は、新規坑井掘削コストの10分の1で15%~25%の生産増加をもたらしています。[2]Schlumberger、「クウェート・ブルガン油田ケーススタディ」、slb.com コイルドチュービング搬送により、高コストのワークオーバーを回避したライブウェル介入が可能となっています。アルジェリアとエジプトも薄い産出層で同様の手法を適用し、油田寿命を最大10年延長しています。多くの場合6ヶ月以内という迅速な投資回収が、NOCに坑井サービス予算の増加分を再射孔に充当させる動機を与え、中東・北アフリカ射孔ガン市場の堅固なアフターマーケットを強化しています。

国営石油会社による国内射孔機器製造の推進

アラムコのiktvaプログラムは2022年までに59社の射孔機器サプライヤーを認定し、110億米ドルをサウジアラビアのサプライチェーンに還流させました。ADNOCのICVスキームは2018年以降、地域ベンダーに2,420億AED(659億米ドル)を循環させており、2030年までに900億AEDを目標としています。QatarEnergyも北部ガス田拡張ハードウェアの現地組立を義務付ける契約条項で追随しています。現地化によりリードタイムが12~16週間から約6週間に短縮され、輸送コストの変動を緩和し、地域工場に投資するベンダーに有利な複数年コールオフ契約を確保することで、中東・北アフリカ射孔ガン市場を強固なものにしています。

リグレス坑井廃棄コスト削減のためのコンパクトフラグメンティングガンの採用

フラグメンティングガンまたはカプセルガンは起爆時に分解し、回収作業を不要にしてプラグ・アンド・アバンドン(P&A)の工程を大幅に短縮します。アラムコは2024年にサファニヤの15坑井で消耗型カプセルガンを採用した後、35%のコスト削減を記録しました。ADNOCは海上のウム・シャイフでも同様の効率化を達成し、UAE規制は環境コンプライアンスのためにデブリ低減システムを奨励しています。[3]UAE政府、「1999年連邦法第24号」、uae.gov.ae 廃棄義務に直面する海上プラットフォームは現在、フラグメンティングキャリアを経済的な選択肢として位置付けており、中東・北アフリカ射孔ガン市場内に相当規模のニッチ市場を開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 湾岸ソブリンファンドによる再生可能エネルギーへのCAPEX転換 | -0.6% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 紅海混乱後の鉄鋼・RDX/HMXサプライチェーンの不安定性 | -0.4% | MENAグローバル、輸入依存市場(エジプト、モロッコ、アルジェリア) | 短期(2年以内) |

| 陸上油田における爆発物取扱いへのESG主導の規制強化 | -0.3% | サウジアラビア、UAE、アルジェリア、エジプト(陸上中心市場) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

湾岸ソブリンファンドによる再生可能エネルギーへのCAPEX転換

サウジアラビアの公共投資ファンドは現在、再生可能エネルギーに年間100億米ドルを投じており、UAEはマスダールを通じて2030年までに540億米ドルを目標としています。[4]公共投資ファンド、「再生可能エネルギー投資戦略」、pif.gov.sa こうしたコミットメントは上流予算を圧迫し、10年間で年間射孔ガン量を8%~12%削減する可能性があります。ただし、予算削減を生き残ったプロジェクトは多くの場合、より高度なコンプリーションを必要とし、中東・北アフリカ射孔ガン市場における数量減少を部分的に相殺しています。

紅海混乱後の鉄鋼・RDX/HMXサプライチェーンの不安定性

フーシ派の攻撃により2024年中にスエズ運河の通行量が半減し、輸送時間が2週間延び、運賃が3倍に跳ね上がりました。シームレスチュービング価格は18%上昇し、RDX輸送は6~8週間の遅延を余儀なくされ、エジプトのウェスト・ナイル・デルタ・プロジェクトは12件の射孔作業を延期しました。アラムコやADNOCなど現地製造を持つオペレーターはより高い回復力を示し、中東・北アフリカ射孔ガン市場における地域サプライチェーンの優位性を浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

キャリアタイプ別:回収可能ガンがコスト効率で優位に立つ

回収可能チュービングガンは2025年の中東・北アフリカ射孔ガン市場規模の30.2%を占め、複数ゾーンへの再展開能力により2031年にかけてCAGR 8.1%の見通しを牽引しています。ホロー・キャリアシステムは依然として40.6%で支配的であり、完全なデブリ回収が坑井健全性を保護する高圧炭酸塩岩層において不可欠です。フラグメンティングガンはシェアこそ小さいものの、回収作業の排除によりリグ日数を削減できる海上P&Aキャンペーンで存在感を高めています。セミ消耗型ストリップガンは、狭いクリアランスのケーシングにおけるスルーチュービング作業のニッチを担っています。予測期間を通じて、複数回の介入を必要とする成熟油田は総所有コストの優位性から回収可能キャリアを好む一方、単発の非在来型坑井はコンプリーション時間を短縮する消耗型設計に引き続き依存しています。サービス会社はそれに応じてポートフォリオを拡充しており、Halliburtonは2025年10月にダンマームに4,500万米ドルの工場を開設し、ホロー・キャリアと回収可能キャリアの両方を製造、72%の現地コンテンツを達成してアラムコとの優先ベンダー地位を確固たるものにしました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

坑井タイプ別:水平坑井の優位性がハードウェア使用強度を維持

水平坑井・傾斜坑井は2025年の中東・北アフリカ射孔ガン市場需要の64.9%を占め、2031年にかけてCAGR 6.5%で拡大すると予測されています。ジャフラの各横坑は8~12ステージを必要とし、従来の垂直坑井に比べてガン消費量を4倍にしています。QatarEnergyの延長リーチ海上坑井は5,000フィートを超え、フラクチャークラスターを最適化するためにオリエンテッドショットに依存しています。垂直坑井はアルジェリアとエジプトで引き続き存在感を持ち、既存インフラが低コストのコンプリーションを支えています。UAEの最高石油評議会などの規制機関は現在、貯留層接触を最大化するために水平掘削を奨励しており、高ショット密度システムへの持続的な需要を確保しています。その結果、チュービング搬送およびコイルドチュービング搬送が長横坑においてワイヤーラインを上回り、中東・北アフリカ射孔ガン市場における水平坑井アーキテクチャのリードを強化しています。

搬送方法別:コイルドチュービングがリグレスの上昇余地を取り込む

チュービング搬送射孔(TCP)は2025年に49.7%の収益シェアを維持し、堅固な坑井制御を必要とする高圧コンプリーションに支えられています。しかし、2031年まで年間7.3%の成長が見込まれるコイルドチュービングおよびスリックライン展開は、リグレス経済性で優位に立っています。SchlumbergerのCoilFLEXはクウェートのブルガン油田における介入時間を4日から1.5日に短縮し、リグを新規水平坑井の掘削に解放しました。ワイヤーラインのシェアは、摩擦限界に達する複雑な横坑で低下しています。搬送方法の構成は二極化しており、TCPが新規坑井で支配的であり続ける一方、コイルドチュービングが再射孔を主導しています。この二重構造が、中東・北アフリカ射孔ガン市場を機器クラス全体にわたって競争力のある状態に保っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:ガス大型プロジェクトにより海上シェアが上昇

陸上操業が2025年収益の75.1%を生み出しましたが、海上活動は2031年にかけてCAGR 7.8%の見通しで勢いを増しています。カタールの北部ガス田、エジプトのゾール・ハブ、モロッコの近く開発予定のアンショワ油田が、高圧深水ガンシステムへの需要を牽引しています。海底射孔作業1件あたりのコストは150万米ドルに達することがあり、陸上平均の約4倍であり、坑井数が少ないにもかかわらず収益への影響を増幅させています。オペレーターは海上P&A費用削減のためにフラクチャリングキャリアを指定するケースが増えており、消耗型技術の採用を拡大しています。原油価格が75米ドル/バレルを上回る水準を維持すれば、中東・北アフリカ射孔ガン市場における海上の貢献は現在の4分の1を超えて拡大するでしょう。

地域分析

サウジアラビアは2025年の中東・北アフリカ射孔ガン市場収益の33.5%を占め、アラムコの年間500億~600億米ドルの上流支出と、59社の地域サプライヤーへの購買を誘導するiktvaプログラムに支えられています。ジャフラシェールだけで年間約200本の水平坑井が必要とされ、各坑井が8~12のガンステージを消費することから、2031年まで堅固な需要が確保されています。ガワールやフライスなどの巨大成熟油田における同時進行の再射孔も、スルーチュービングガンの相当量を吸収しています。

アラブ首長国連邦はADNOCのICVフレームワークが2030年までに地域支出900億AEDを目標とし、成形炸薬および起爆コードの地域製造を促進することで続いています。カタールは北部ガス田LNG拡張が高圧仕様の海上坑井120本を予定しており、坑井あたりの平均ガン価値を高めることで3位に位置しています。

老朽化した坑井の膨大な在庫を抱えるアルジェリアとエジプトは、油田寿命延長のためにコイルドチュービング再射孔に資金を投じています。ソナトラックは2024年の坑井介入に21億米ドルを予算計上し、そのうち35%を射孔サービスに割り当てました。エジプトの合弁事業は2024年に2⅞インチチュービングを通過するスリムガンを使用して340坑を射孔し、リグ時間を40%削減しました。

モロッコは現在規模は小さいものの、シャリオット・エナジーのアンショワ開発を背景に2026年~2031年にかけてCAGR 8.0%で成長すると予測されており、深水コンプリーションのワークフローを導入し、特殊ケーシングガンへの需要を喚起するでしょう。2024年にTotalEnergiesおよびEniへのフロンティアライセンス付与により、見込みガス資源が倍増し、射孔需要が次の10年まで続く可能性があります。

その他の地域では、オマーンのマブルーク・ノースイースト・タイトガス・プロジェクトが多段フラクチャリング作業を加えており、イエメンとリビアでは市民不安が上昇余地を引き続き制限しています。全体として、地理的分散が中東・北アフリカ射孔ガン市場のバランスを保ち、湾岸の既存企業が現地化を追求し、北アフリカ諸国が機動力のある新規参入者にマージン上昇の機会を提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

競争環境

3大グローバルサービス大手であるSchlumberger、Halliburton、Baker Hughesは、ハードウェアをより広範なコンプリーションおよび介入サービスとバンドルすることで、中東・北アフリカ射孔ガン市場の約55%~60%を集合的に支配しています。地域の挑戦者はギャップを縮めており、ADNOC Drillingの2021年のIPOは12台のコイルドチュービングユニットと8台のワイヤーラインスプレッドに資金を提供し、国際競合他社より15%~20%低い価格のターンキーパッケージを可能にしました。Sinopec Oilfield Serviceが主導する中国系請負業者は入札を約25%下回りますが、湾岸拠点の製造を優遇する現地コンテンツ基準を満たすことに課題を抱えています。

技術差別化は成形炸薬設計とオリエンテッドショット配置に集中しています。DynaEnergetics社のDS Selectカッパーライナー炸薬は標準品より15%深く貫通し、2025年にサウジアラビアのタイトガス坑井で支持を得ました。WeatherfordのCentricシステムは水平坑井の低側にショットを配置し、ADNOCのバブ油田で初期生産量を16%向上させました。海上P&A向けフラグメンティングガンは介入件数の20%未満と普及が進んでおらず、2031年までに1億8,000万~2億2,000万米ドルの潜在的機会を示しています。

規制コンプライアンス(ISO 10426、API RP 19B)は依然として必須ですが、NOCの現地化プログラムがベンダー選定をますます左右しています。湾岸製造にコミットする企業は複数年コールオフ契約を確保する一方、輸入依存のプレーヤーは市場シェアの侵食リスクに直面しています。競争の激化が予想されますが、高い技術的障壁と安全要件が中東・北アフリカ射孔ガン市場における既存サプライヤーのマージンを引き続き守っています。

中東・北アフリカ射孔ガン産業リーダー

Baker Hughes Company

Schlumberger Limited

Weatherford International PLC

Halliburton Company

Hunting plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:アブダビ国営石油会社(ADNOC)は、2027年までの多額の投資に支えられた現地調達へのコミットメントとともに、石油・ガス生産に関する大胆な計画を発表しました。「エミレーツで製造を」などのイニシアチブが油田サービスおよび機器の現地製造を強化し、射孔システムの地域的なサプライおよび展開を合理化しています。

- 2025年9月:石油開発オマーン(PDO)とSchlumberger(SLB)は、中東・北アフリカの石油・ガス操業向けに特化した射孔炸薬製造施設の初設置となるオマーン射孔技術センターの設立に関する契約を締結しました。

- 2024年9月:射孔およびダウンホールソリューションのグローバルリーダーであるGEODynamicsは、最新のイノベーションであるEPIC Flex Orbit射孔システムを発表しました。この新システムは、既存の堅牢なEPIC Flexシリーズの製品群をさらに強化するものです。

- 2024年2月:GEODynamicsはEPIC射孔技術スイートの特許を取得しました。EPICコレクションには、最も過酷な条件に耐え、より高い安全性、稼働率、および操業効率を実現するEPIC PrecisionおよびEPIC Flexトップローディングガンシステムが含まれています。

中東・北アフリカ射孔ガン市場レポートの調査範囲

射孔ガンは、生産準備のために石油・ガス坑井に孔を開けるために使用されます。石油・ガスが坑井孔内に流入するためには射孔が必要であり、これはガンを坑井内に降下させることで実現されます。

中東・北アフリカ射孔ガン市場は、キャリアタイプ、坑井タイプ、搬送方法、用途、地域別にセグメント化されています。キャリアタイプ別では、ホロー・キャリア、フラグメンティング/カプセル、セミ消耗型ストリップ、回収可能チュービングガンにセグメント化されています。坑井タイプ別では、水平坑井・傾斜坑井および垂直坑井にセグメント化されています。搬送方法別では、ワイヤーライン搬送ケーシングガン、チュービング搬送射孔、コイルドチュービングおよびスリックライン展開システムにセグメント化されています。用途別では、陸上および海上操業にセグメント化されています。地域別では、サウジアラビア、アラブ首長国連邦、カタール、アルジェリア、エジプト、モロッコ、その他の中東・北アフリカにセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| ホロー・キャリア |

| フラグメンティング/カプセル(消耗型) |

| セミ消耗型ストリップ |

| 回収可能チュービングガン |

| 水平坑井・傾斜坑井 |

| 垂直坑井 |

| ワイヤーライン搬送ケーシングガン |

| チュービング搬送射孔(TCP) |

| コイルドチュービングおよびスリックライン展開 |

| 陸上 |

| 海上 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| アルジェリア |

| エジプト |

| モロッコ |

| その他の中東・北アフリカ |

| キャリアタイプ別 | ホロー・キャリア |

| フラグメンティング/カプセル(消耗型) | |

| セミ消耗型ストリップ | |

| 回収可能チュービングガン | |

| 坑井タイプ別 | 水平坑井・傾斜坑井 |

| 垂直坑井 | |

| 搬送方法別 | ワイヤーライン搬送ケーシングガン |

| チュービング搬送射孔(TCP) | |

| コイルドチュービングおよびスリックライン展開 | |

| 用途別 | 陸上 |

| 海上 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| アルジェリア | |

| エジプト | |

| モロッコ | |

| その他の中東・北アフリカ |

レポートで回答される主要な質問

2026年における中東・北アフリカ射孔ガン市場の規模はどのくらいですか?

市場は2026年に2億9,922万米ドルと評価されており、CAGR 5.45%で2031年までに3億9,014万米ドルに成長すると予測されています。

地域需要を支配する坑井タイプはどれですか?

水平坑井・傾斜坑井が2025年需要の64.9%を占め、非在来型ガスおよび延長リーチ海上プロジェクトが坑井あたりの射孔ステージ数を増加させることでCAGR 6.5%で拡大しています。

回収可能ガンがシェアを拡大している理由は何ですか?

回収可能チュービングガンは複数のゾーンにわたって再利用可能であり、総所有コストを低減し、2031年にかけてCAGR 8.1%の見通しを牽引しています。

現地化政策はサプライヤーにどのような影響を与えますか?

iktvaやICVなどのプログラムはリードタイムを短縮し、長期契約を確保し、湾岸製造施設に投資するベンダーを優遇します。

海上用途の見通しはどうですか?

海上射孔需要は、高圧ガンシステムを必要とするカタール、エジプト、モロッコの深水ガス大型プロジェクトに牽引され、2031年にかけてCAGR 7.8%で増加すると予測されています。

最終更新日: