マルタ電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

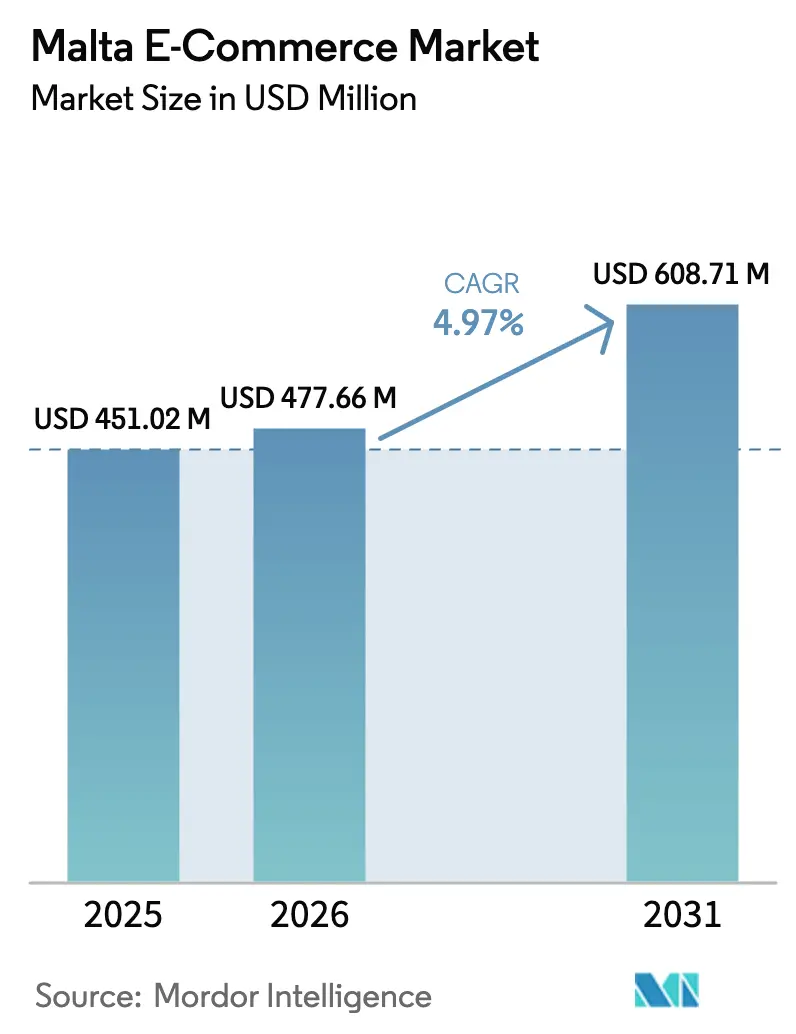

| 基準年の市場規模 (2025) | 451.02 百万米ドル |

| 市場規模 (2026) | 477.66 百万米ドル |

| 市場規模 (2031) | 608.71 百万米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

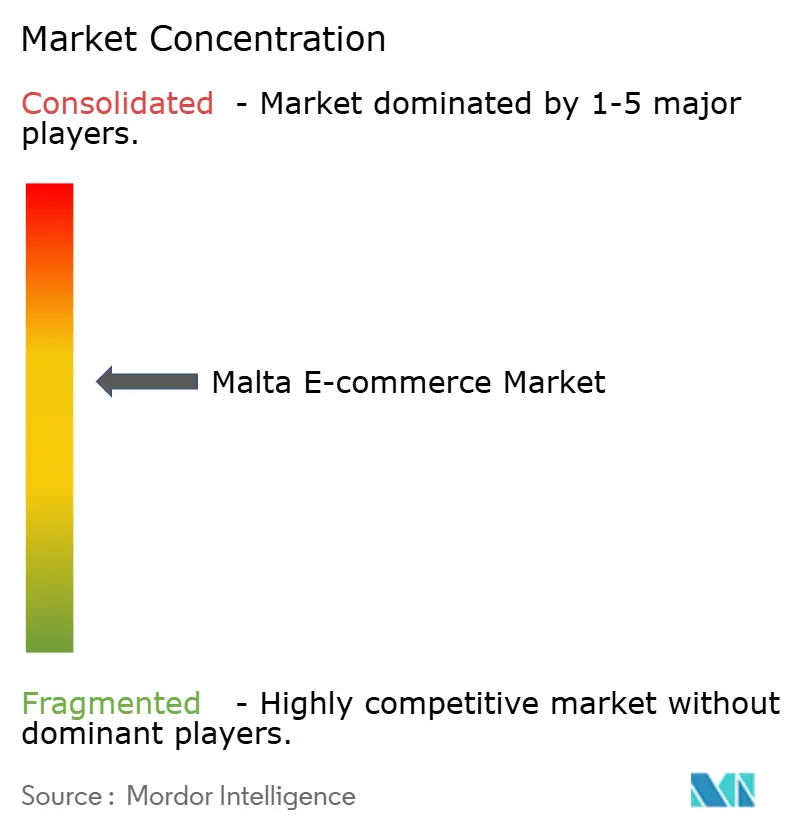

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルタ電子商取引市場分析

マルタ電子商取引市場規模は、2025年の4億5,102万USDから2026年には4億7,766万USDへと成長し、2026年から2031年にかけてCAGR 4.97%で2031年までに6億871万USDに達すると予測されています。全国規模の光ファイバー・ツー・ザ・ホーム網の整備、5G人口カバー率100%、および英語能力の高さが、マルタ電子商取引市場のアドレサブルベースを広げています。越境販売はすでに総支出の38%を占めており、国家電子商取引戦略に基づく付加価値税申告の簡素化がこれを後押ししています。根強い代金引換の慣習、倉庫不足、および高い島嶼割増料金が収益化のスピードを抑制しているものの、即時決済の普及とBNPL(後払い)の浸透がコンバージョン率を押し上げています。適度な競争強度が価格の合理性を保つ一方、プラットフォーム・アズ・ア・サービスツールへの加盟店の関心がストアフロントの立ち上げとオムニチャネルの実験を加速させています。

主要レポートのポイント

- ビジネスモデル別では、B2C取引が2025年のマルタ電子商取引市場の84.34%を占め、一方B2Bは2031年にかけてCAGR 6.57%で拡大しています。

- デバイスタイプ別では、スマートフォンが2025年のマルタ電子商取引市場の69.42%を生み出し、2031年にかけてCAGR 5.13%で推移する見込みです。

- 決済方法別では、デジタルウォレットが2025年のマルタ電子商取引市場の37.68%を占め、BNPLはCAGR 7.23%で最も速い成長が見込まれています。

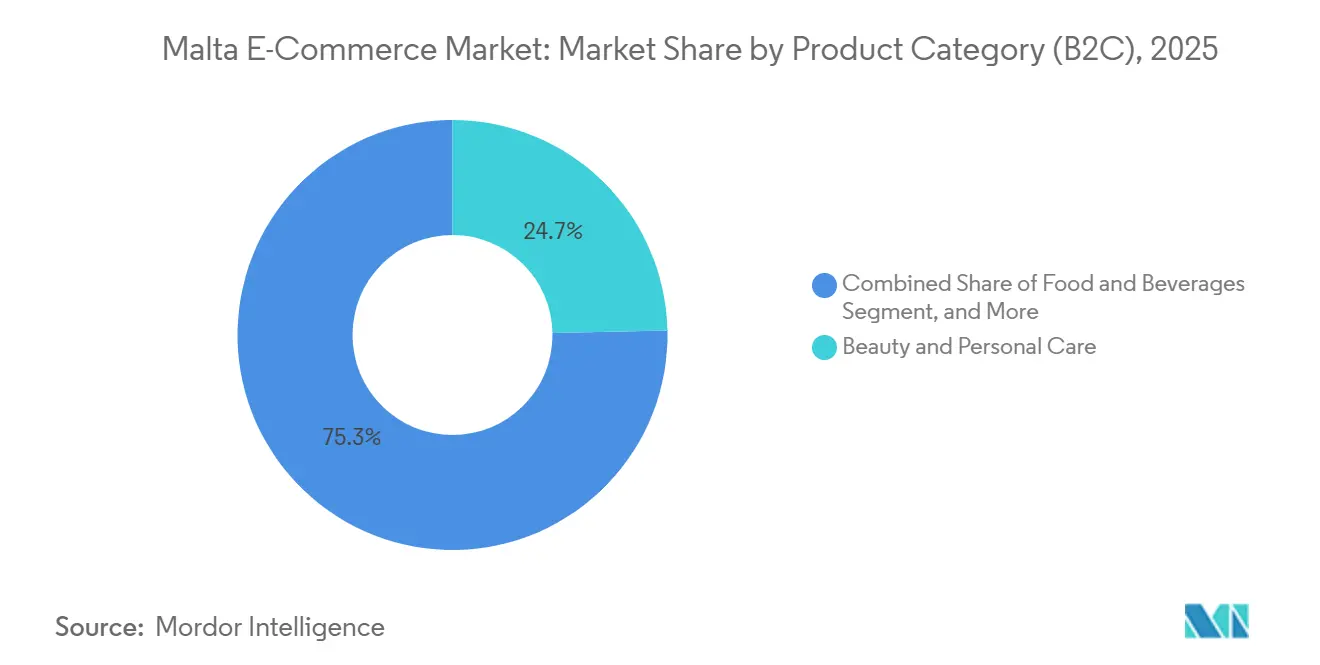

- 製品カテゴリ別では、美容・パーソナルケアが2025年のマルタ電子商取引市場の24.67%でトップとなり、食品・飲料は2031年にかけてCAGR 6.28%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マルタ電子商取引市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全国光ファイバーブロードバンド網が全世帯の95%に到達 | +1.2% | 全国規模、スリーマ、セント・ジュリアンズ、バレッタ都市中心部での早期効果 | 中期(2〜4年) |

| 中小企業向けVAT優遇措置を提供する国家電子商取引戦略2024〜2030年 | +0.9% | 全国規模、ビルキルカラ、モスタの中小企業クラスターでの普及が最も顕著 | 中期(2〜4年) |

| 越境バスケット価値を押し上げる強力な在外居住者・デジタルノマド人口 | +1.1% | 全国規模、スリーマ、セント・ジュリアンズ、ジーラに集中 | 短期(2年以内) |

| 国際プラットフォームの採用を促進する高い英語能力 | +0.8% | 越境流入に対してグローバルな関連性、プラットフォーム選択に対して国内関連性 | 長期(4年以上) |

| 購買者の信頼を高めるPSD2主導の即時決済 | +0.7% | EU全域、マルタは2024年12月の中央銀行ソフトローンチから恩恵を受ける | 中期(2〜4年) |

| シームレスなオンボーディングを促進するe-IDおよび電子署名の普及 | +0.5% | 全国規模、フィンテックおよびマーケットプレイスのデジタル本人確認を支援 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国光ファイバーブロードバンド網が全世帯の95%に到達

GO plcは2025年5月に1億ユーロ(1億1,300万USD)の整備工事を完了し、37万1,000世帯をカバーしました。ユニバーサルギガビットアクセスにより、加盟店はビデオ相談や拡張現実プレビューなどの機能を追加できるようになりますが、これらの機能は収益への影響が現れるまでに12〜18か月のバックエンド統合が必要です。[1]欧州委員会、「デジタル経済・社会指数(DESI)」、ec.europa.eu 光ファイバーはまた、Scan Maltaなどの家電小売業者のラストマイルコストを30%削減するクリック・アンド・コレクトネットワークを支援し、オープンアクセス規制により消費者ブロードバンドの独占的価格設定が防止されています。[2]マルタ通信局、「国家電子商取引戦略2024〜2030年」、mca.org.mt

中小企業向けVAT優遇措置を提供する国家電子商取引戦略2024〜2030年

マイクロ企業向けの月次ではなく四半期ごとのVAT申告により、年間40時間のコンプライアンス負担が軽減され、還付リードタイムが45日に短縮されます。2025年9月までに250万ユーロ(280万USD)の補助金が320の加盟店を支援し、職人やソフトウェア企業の輸出収益ポテンシャルを向上させました。アジアから調達した在庫に対する書類手続きをさらに排除するため、EU輸入ワンストップショップの閾値である150ユーロ(170USD)との整合も図られています。

越境バスケット価値を押し上げる強力な在外居住者・デジタルノマド人口

2025年末時点で、約8,000〜10,000人の許可証保有リモートワーカーがマルタに居住していました。[3]マルタデジタルイノベーション局、「デジタルノマドプログラム統計」、digitalmalta.org.mt 彼らの平均オンラインバスケットは180ユーロ(203USD)に達し、地元住民の95ユーロ(107USD)を大きく上回り、ファッション、家電、サブスクリプションサービスに偏っています。ノマドの需要はまた、コワーキング機器や特産食品のB2B調達を押し上げ、2025年の総商品価値に約1,300万USDを加えています。

PSD2主導の即時決済による購買者の信頼向上

マルタ中央銀行は2025年1月に即時ユーロ決済を義務付け、10秒以内に資金が取消不能となるようにしました。[4]マルタ中央銀行、「即時決済ロールアウト発表」、centralbankmalta.org 加盟店は現在、同日に注文を発送でき、国内配送の配達サイクルが48時間から12時間に短縮されています。即時決済はまたBNPL貸し手の流動性を支え、加盟店割引率を140ベーシスポイント引き下げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海外フルフィルメントへの依存を招く国内倉庫スペースの不足 | -1.3% | 全国規模、シチリアおよびイタリア南部の物流ハブへの波及 | 中期(2〜4年) |

| 根強い代金引換の選好 | -0.9% | 全国規模、ゴゾ農村部およびマルタ南部の村落で最も顕著 | 長期(4年以上) |

| カード非提示詐欺件数の増加 | -0.6% | 全国規模、EUおよび第三国からの越境詐欺ベクターを含む | 短期(2年以内) |

| 小口小包の高い越境配送コスト | -0.8% | 流入については全国規模、流出についてはマルタ加盟店輸出のEU全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

海外フルフィルメントへの依存を招く国内倉庫スペースの不足

マルタが保有する近代的な倉庫ストックはわずか18万m²であり、小包の60%がシチリア経由でルーティングされることを余儀なくされ、島嶼割増料金として27.50ユーロ(31USD)が加算され、輸送に1〜2日が追加されます。高さ制限により建物は12メートルに制限され、立方効率が40%低下する一方、1m²あたり120〜150ユーロ(136〜170USD)のリース料はイタリア南部の2倍です。2025年3月のEuroBridgeによる4,000m²の拡張は4か月で稼働率70%に達し、不足を裏付けています。

根強い代金引換の選好

代金引換は2025年の注文の22%を占め、欧州平均の8%を大きく上回り、ゴゾ農村部では40%に達しています。宅配業者はCOD小包1個あたり2.50〜3.50ユーロ(2.8〜4.0USD)を課し、低価格商品のフルフィルメントコストを最大12%押し上げています。COD下の返品率は28%に上昇し、前払い注文の18%と比較して加盟店マージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:デジタル化が卸売活動を加速

B2Cは2025年の価値の84.34%を占めましたが、中小企業が調達プラットフォームを採用しVAT簡素化を活用するにつれ、B2Bの割合がCAGR 6.57%で最も速く拡大しています。B2B取引のマルタ電子商取引市場規模は、2026年の7,400万USDから2031年には約1億300万USDへと跳ね上がると予測されており、平均注文額1,200USDおよび北アフリカへの再輸出拠点としての群島の役割がこれを後押ししています。

パンデミック期のワークフロー変化がオンライン調達を定着させ、中小企業の76.5%が現在少なくとも月1回はデジタル注文を行っており、2019年の48%から増加しています。再注文の自動化と組み込み型貿易信用が購買者のロックインを深め、消費者小売よりも高い粗利益率を維持しています。B2Cの成長は人口基盤がわずか54万2,000人であり、越境プラットフォームがすでに流出支出の45%を占めているため、CAGR 4.3%で早期飽和の兆しを見せています。

デバイスタイプ別(B2C):スマートフォンがリードを固める

モバイルデバイスは2025年のチェックアウトの69.42%を生み出し、マルタ電子商取引市場規模に占めるモバイルシェアは2031年までに75%に達すると予想されています。完全な5Gカバレッジとワンタップウォレットがコンバージョンを加速させる一方、デスクトップおよびラップトップは高額家電やビジネス購入において引き続き重要であり、緩やかなCAGR 4.6%で相当なシェアを維持しています。

英語能力の高さがローカライズコストを排除し、AmazonおよびZalandoのモバイルアプリがマルタ語翻訳なしに普及することを可能にしています。プログレッシブウェブアプリの採用がパフォーマンスの差をさらに縮め、Apple PayおよびGoogle Payがモバイル取引の45%を処理しています。タブレットおよびその他のデバイスは合わせて取引のニッチな部分にとどまっています。

決済方法別(B2C):BNPLが台頭するもウォレットが優位を維持

デジタルウォレットは2025年に37.68%のシェアを保持し、SEPAの即時決済レールとPSD2のオープンバンキングAPIに支えられています。クレジットカードおよびデビットカードが34.2%で続き、BNPLは2025年の9.8%のシェアから2031年には予測14%へと拡大し、CAGR 7.23%に相当します。

Klarnaは2024年に世界で8,500万人のユーザーを報告し、欧州事業が収益の62%を占めています。即時決済によりBNPLの加盟店割引率は3.2%に低下し、即時クレジット振替の1.8%と比較されますが、より高いバスケットサイズとコンバージョン率の改善がプレミアムを正当化しています。銀行振込やCODを含むその他の方法は合計18.32%の価値シェアを占め、CODの取引シェアは高いものの平均チケット額は低くなっています。

製品カテゴリ別(B2C):フードデリバリーが差を縮める

美容・パーソナルケアは低い返品率と高い購入頻度により2025年の支出の24.67%でトップとなりましたが、WoltとDeliverooが30分以内の食料品配達オプションを拡大するにつれ、食品・飲料がCAGR 6.28%で最も速いペースで成長しています。2031年までに、食品はマルタ電子商取引市場シェアの約20%に近づく可能性があり、都市部の高いモバイル注文密度がこれを後押ししています。ロレアルは2024年に世界で121億ユーロ(137億USD)のオンライン収益を実現し、美容の電子商取引成熟度を示しています。

家電は16.3%のシェア、ファッション・アパレルは18.9%、家具・ホームは12.1%、残りは9.4%を2025年に占めました。すべての二次カテゴリは、BNPLの浸透拡大と越境物流の改善により、4.2%〜5.1%の間で成長しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地理的分析

マルタの316平方キロメートルという地理的条件が独自の電子商取引ダイナミクスを生み出しています。スリーマ、セント・ジュリアンズ、バレッタからなる北部港湾地区は、人口の22%を擁するにもかかわらず、取引量の48%を生み出しています。これは、より高い可処分所得(全国の年間中央値2万4,000ユーロに対して3万2,000ユーロ)、密な商業インフラ、および8,000〜10,000人のデジタルノマドと在外居住者の集中によるものです。GO plcによる2025年5月の全国光ファイバー・ツー・ザ・ホーム整備完了(37万1,000世帯をカバー、転換率94%)が都市部と農村部のブロードバンド格差を解消しました。しかし、電子商取引利用者の浸透率は都市部(92%)の方が農村部のゴゾや南部の村落(68%)よりも高く、これは高齢者層の多さと決済カード保有率の低さによるものです。代金引換は農村部でより普及しており、全国平均の22%に対して取引の35〜40%を占め、1取引あたり2.50〜3.50ユーロの取扱コストが加算されます。

越境電子商取引がマルタ市場を支配しており、Amazon、eBay、Zalandoなどのプラットフォームが2025年の市場価値の45%を占めると推定されています。AmazonによるEUフルフィルメントセンターへの157億ユーロの投資やSHEINのポーランドにおける物流ハブなどの投資が配送時間を短縮し、国内加盟店の利便性上の優位性を侵食しています。越境浸透率は2019年の29%から2025年には推定38%に上昇し、2031年には42〜45%に達すると予測されています。マルタの加盟店は、2025年のMaltaPostによる米国向け小包サービスの停止やAPGヨーロッパによる550ユーロ未満の流入小包への27.50ユーロの割増料金により、アウトバウンド販売において課題に直面しており、価格競争上の不利が生じています。

EUの電子政府サービス成熟度でトップに立ちながらも、マルタの国内電子商取引市場は依然として断片化しており、15〜20の小規模純粋プレイヤーが食料品と家電の18%の市場シェアを保持しています。国家電子商取引戦略2024〜2030年は250万ユーロの電子商取引補助金スキームを導入し、2025年9月までに320件の補助金を交付して加盟店の競争力強化を図っています。しかし、これはZalandoの12億ユーロの物流自動化などの国際的投資と比較すると見劣りします。マルタの加盟店はプラットフォーム・アズ・ア・サービスモデルをますます採用しており、Stripe、Adyen、Meta Adsなどのツールを活用して新製品の市場投入時間を6か月から4週間に短縮していますが、新規顧客獲得コストは1人あたり18ユーロに上昇しています。ゴゾのフェリー依存型物流が配送サイクルに90〜120分を追加し、小包1個あたり8〜12ユーロの割増料金が発生するなど、地域格差が続いており、当日フルフィルメント能力が制限されています。

競争環境

上位5社は2025年に相当なシェアを保持しており、Amazonが市場をリードし、適度に集中した構造を反映しています。国際的大手企業は規模の物流とAIマーチャンダイジングを活用しており、2024年のZalando Assistantの立ち上げがその例です。国内専門業者は迅速なフルフィルメントパートナーシップを通じて食料品に注力しており、Maltasupermarket.comは2025年3月にWoltのAPIに接続し、注文頻度を大幅に向上させました。

SHEINは2024年にポーランドに大規模なハブを開設し、マルタへの配送時間を短縮し、1年以内にファッション支出の相当な割合を獲得しました。地元の挑戦者はマリン機器やゲーミング周辺機器などの垂直ニッチを探索していますが、高いリース費用により専用倉庫の資金調達に課題を抱えています。プラットフォーム・アズ・ア・サービスの採用が増加しており、Shopifyは2024年初頭に世界で相当な収益を報告し、欧州が主要な成長エリアとして浮上しています。国内企業が独自インフラを正当化するための小包密度を達成できるか、それとも第三者物流への依存を続けるかという戦略的問いが依然として重要な課題です。

マルタ電子商取引産業リーダー

YellowBit IT Solutions

Shein

Amazon.com Inc.

Zalando SE

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:マルタ中央銀行が法人向け即時決済のリアルタイム決済を確認し、スキームを小売ユーザー以外にも拡大。

- 2025年3月:EuroBridge Maltaがタル・ハラスに4,000m²の倉庫を開設し、小包滞留を緩和するため容量を3倍に拡大。

- 2025年1月:全国即時ユーロ決済規則が施行され、前払い注文の当日フルフィルメントが可能に。

- 2024年12月:Zalandoが欧州物流バックボーンと統合した生成AI型ショッピングツール「Zalando Assistant」を展開。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査におけるマルタ電子商取引市場は、Mordor Intelligenceの定義に基づき、企業対消費者(BtoC)および企業間取引(BtoB)の両モデルにおいて、ウェブまたはモバイルインターフェースを通じてオンラインで注文・決済された商品およびサービスの総額として定義される。

スコープ除外:純粋なオンライン旅行代理店、請求書支払いポータル、および個人間の分類広告リスティングは本スコープの対象外とする。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン・モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- BNPL

- その他の決済方法

- 製品カテゴリ別(B2C)

- 美容・パーソナルケア

- 家電

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリ

詳細な調査方法論とデータ検証

一次調査

バレッタ、スリーマ、ゴゾのマーケットプレイス運営者、決済処理業者、およびSME加盟店にインタビューを実施し、頻繁にオンラインショッピングを利用する消費者を対象にアンケート調査を行った。これらの議論を通じて、平均バスケットサイズ、スマートフォンのコンバージョン率、および返品行動を検証し、デスクリサーチで残ったギャップを補完した。

デスクリサーチ

国家統計局、Eurostatの電子商取引売上高テーブル、マルタ中央銀行のカード非対面取引レポート、欧州委員会のデジタル経済・社会指数(DESI)、およびEcommerce Europeの国別ファクトシートなど、公開データを起点として需要プールおよびクロスボーダーの強度を把握した。Mordorのアナリストは、DataReportalのトラフィック指標、議会予算書類、およびMaltaPostの配送量から得られたインサイトを重ね合わせ、物流能力を追跡した。D&B HooversおよびDow Jones Factivaなどの有料リソースは、加盟店レベルの収益および四半期変動を説明するニュースイベントを提供した。引用されている情報源は例示であり、データ検証および明確化のために多数の追加出版物が参照された。

ラストマイルソリューションに関する特許出願、現地VAT通達、および企業申告書を第二段階として照合し、インフラ、課税、および消費者行動が連動して変化する様子を明らかにした。

市場規模の算定と予測

トップダウンのウォレットシェアモデルは家計消費を起点としてオンライン普及率を適用し、その後カードおよびデジタルウォレットの取引総額と照合する。サンプリングされた加盟店収益の積み上げは、合計値を確定する前のボトムアップの妥当性チェックとして機能する。インプットには、スマートフォンの注文シェア、平均注文額、クロスボーダー購入比率、BNPLの普及率、インターネットユーザーの成長率、およびVAT込み価格の変動が含まれる。多変量回帰予測により2030年までの値を推計し、加盟店サンプルが少ない場合は中央銀行シリーズに基づく3年移動平均を適用し、その後専門家へのヒアリングを通じて検証する。

データ検証と更新サイクル

アウトプットは3名のアナリストによるレビューを経て、差異が生じた場合は再確認を実施する。モデルは毎年更新され、VAT規則の変更などの重要なイベント後には中間更新を行う。リリース前には最新のデスクトップスキャンを実施し、クライアントが最新の見解を受け取れるようにする。

マルタ電子商取引ベースラインの信頼性について

公表されている推計値は、プロバイダーが異なる支出区分、通貨基準、および更新頻度を採用しているため、しばしば乖離が生じる。Mordorの厳格なスコーピングと年次更新により、こうしたギャップを縮小している。

主なギャップ要因としては、一部の出版社が公共料金支払いを含めていること、他の出版社がマイクロ加盟店を除外していること、および初期データからの未検証の線形成長に依存しているケースが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 453.78 m(2025年) | Mordor Intelligence | - |

| USD 397 m(2024年) | Regional Consultancy A | モバイル専用マイクロ加盟店を除外 |

| EUR 2.4 bn(2023年) | Trade Journal B | 公共料金および旅行を含むすべてのオンライン決済を一括計上 |

| EUR 500 m(2022年) | Global Consultancy A | 一次検証なしの直線的成長を適用 |

これらの対比は、Mordorのスコープを絞った多入力アプローチが、意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

マルタのオンライン小売収益は2026年から2031年の間にどの程度の速さで成長すると予測されていますか?

マルタ電子商取引市場は2026年の4億7,766万USDから2031年には6億871万USDへと拡大し、CAGR 4.97%に相当すると予測されています。

マルタの買い物客の間でオンライン購入を支配するデバイスタイプはどれですか?

スマートフォンは2025年の取引の69.42%を占め、2031年までに活動の75%を超えると予測されています。

B2Bオンライン取引の急増を促進しているものは何ですか?

VAT規則の簡素化、補助金、および中小企業のデジタル調達プラットフォームへの移行が、B2B支出をCAGR 6.57%で推進しています。

なぜ多くのマルタの消費者は依然として代金引換を好むのですか?

根強い信頼の問題、ゴゾの高齢者層、およびカード保有率の低さが、より高いコストと返品にもかかわらずCODを注文の22%に維持しています。

即時ユーロ決済は地元加盟店にどのような影響を与えますか?

リアルタイム決済が国内配送の注文から配達までのサイクルを12時間に短縮し、決済リスクを低減することで、購買者の信頼と加盟店の流動性を高めます。

最終更新日: