アジア太平洋原子力発電所設備市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 成長率 | 5.08% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋原子力発電所設備市場分析

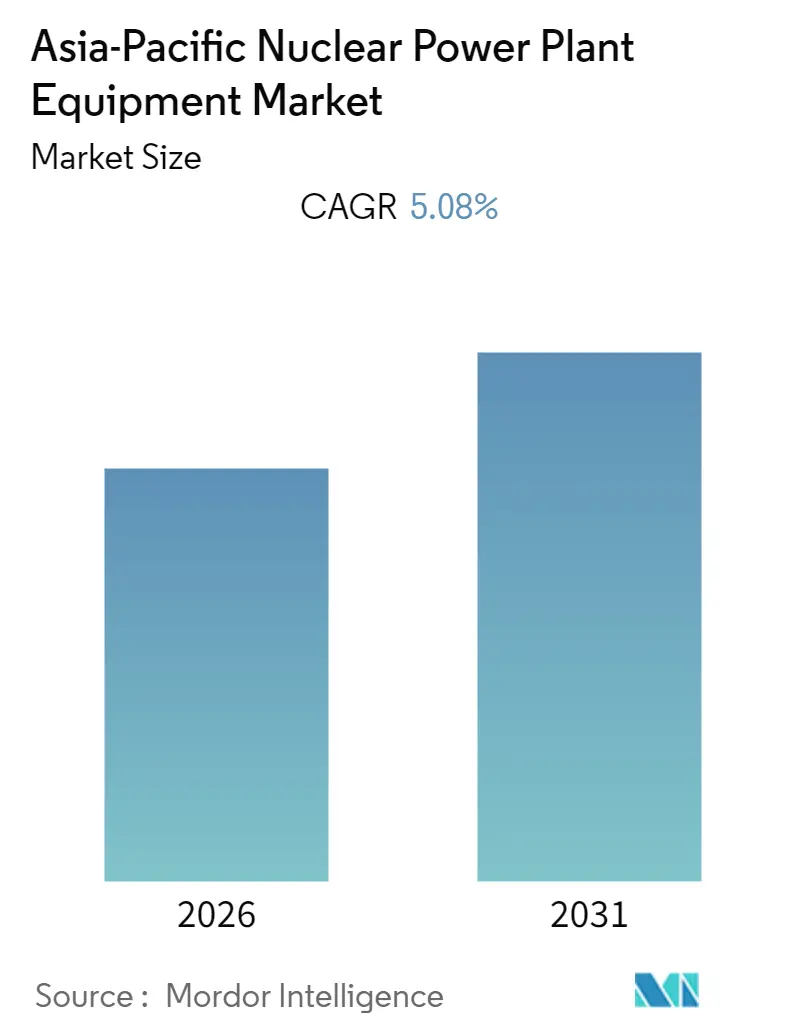

アジア太平洋原子力発電所設備市場規模は、予測期間中に5.08%のCAGRを記録する見込みです。

市場は2020年にCOVID-19の悪影響を受けました。現在、市場はパンデミック前の水準に回復しています。

- 長期的には、増加する人口の増大するエネルギー需要を満たしながらGHG排出量を削減し、国内の持続可能な開発を支援する上での原子力エネルギーの重要な貢献が、予測期間中に市場を牽引すると期待されています。

- 一方、発電における天然ガスおよび再生可能エネルギーとの競争激化が市場成長を抑制しています。

- それにもかかわらず、小型モジュール炉への投資増加は、予測期間中に市場にとって重要な成長機会となると期待されています。

- エネルギー消費の増加、化石燃料埋蔵量の限界、および排出量削減への取り組みにより、中国は予測期間中に原子力発電所設備の最大市場となると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋原子力発電所設備市場のトレンドとインサイト

加圧水型原子炉が市場を支配

- 商業用加圧水型原子炉(PWR)の典型的な設計では、原子炉容器内のコアが熱を生成します。原子炉圧力容器(RPV)のコアには、核燃料、減速材、制御棒、および高圧液体水によって冷却・減速される冷却材が含まれています。PWRは、原子炉容器、蒸気発生器、原子炉冷却材ポンプ、制御棒、加圧器、およびその他の要素で構成されています。

- PWRは最も商業化された原子炉設計タイプであり、アジア太平洋原子力発電所設備市場を支配しています。予測期間における支援政策および今後のプロジェクトにより、PWR原子力発電所は今後数年間にわたって市場を支配すると予想されています。

- 効率が低く初期投資が高いにもかかわらず、PWRは成熟した技術です。運用コストが比較的低いため、成熟した原子力エネルギーセクターを持つ国も若い原子力エネルギーセクターを持つ国も、多くの国がPWR技術に投資しています。この原子炉タイプは予測期間中に市場を支配すると予想されています。

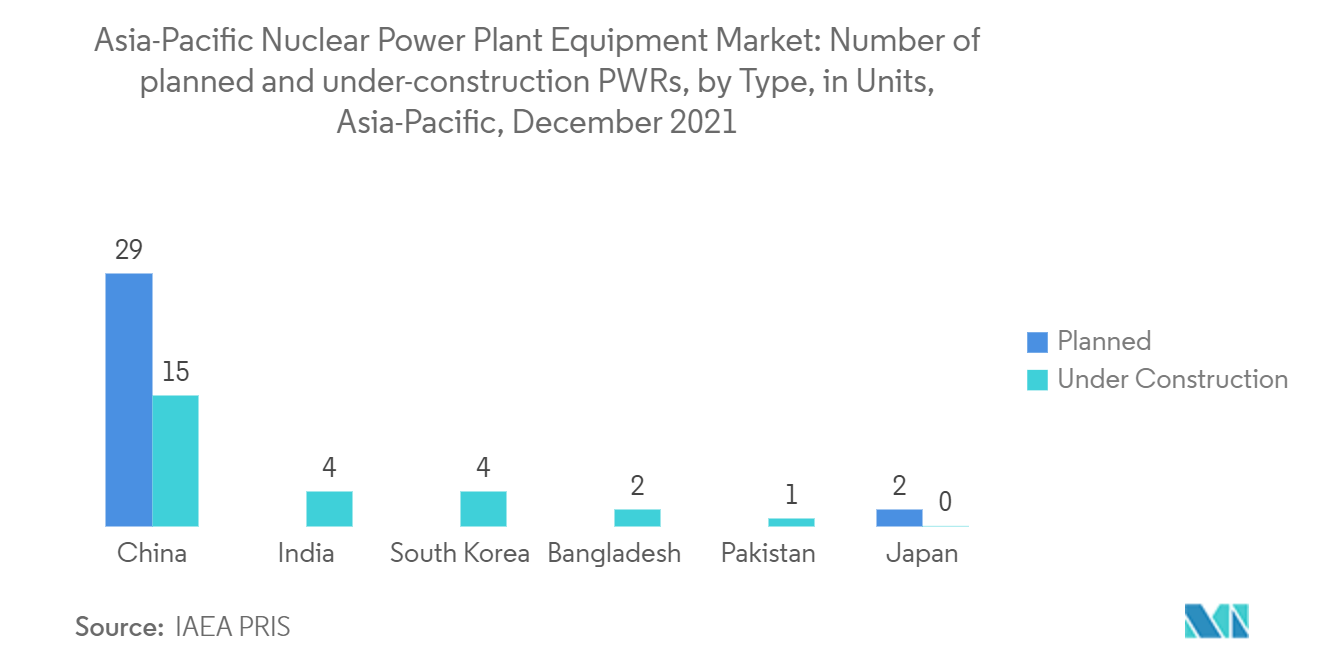

- 2021年12月時点で、アジア太平洋地域では26基のPWRが建設中であり、新たに31基のPWRが建設計画中です。中国は将来の加圧水型原子炉および原子力発電所において先頭を走っており、15基のPWRが建設中、29基のPWR原子炉が建設計画中の支配的な国です。

- PWRは成熟した技術であるため、原子力エネルギー産業が比較的未発達な多くの国がPWRタイプの原子炉の開発に注力しています。バングラデシュ(2基)やパキスタン(2基)などの国は、PWRタイプの原子炉のみを建設しています。さらに、比較的低い運用コストにより、インド(4基)や韓国(4基)など比較的成熟した原子力セクターを持つ一部の国もPWRタイプの原子炉を建設しています。

- このような地域的な発展が、予測期間中にアジア太平洋原子力発電所設備市場を支援するでしょう。

中国が市場を支配

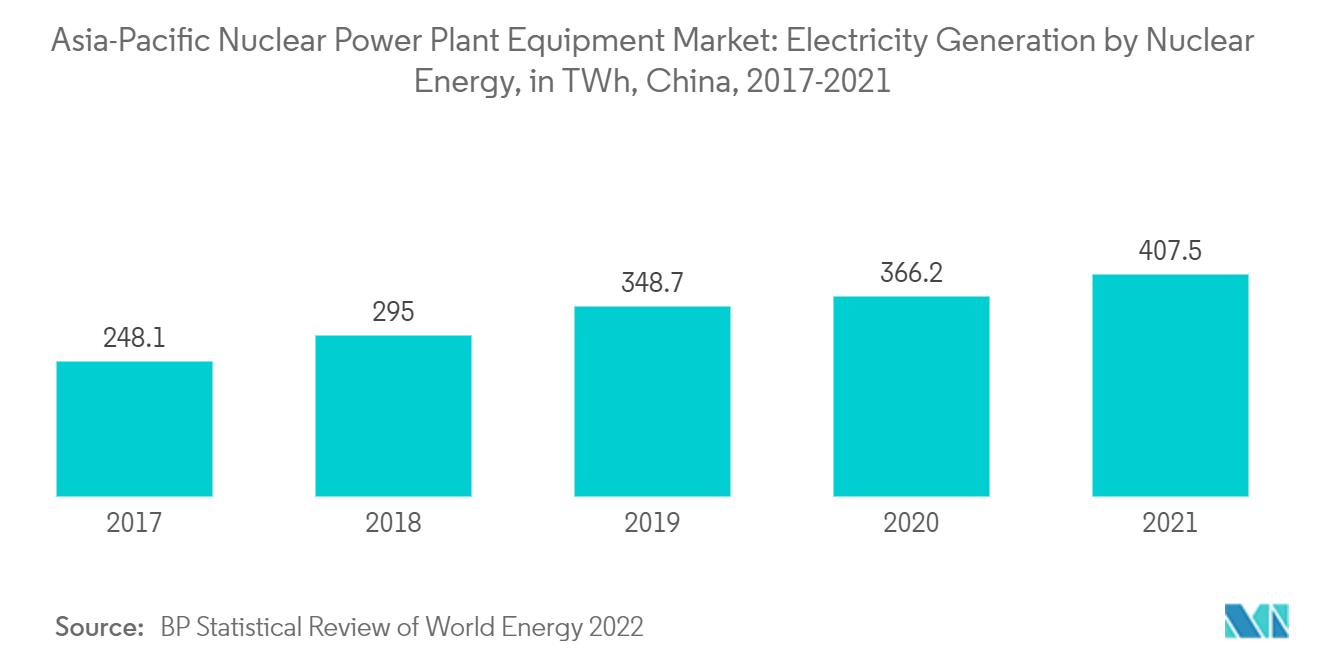

- 中国はアジア太平洋地域における総合エネルギーおよび原子力エネルギーの最大消費国です。2022年12月時点で、同国では16基の原子力発電所が建設中であり、31基が建設計画中です。2021年に原子力エネルギーから407.5TWhの電力を発電し、中国の原子力発電量は2017年から2021年にかけて約65%増加しました。今後のプロジェクトにより、予測期間中もその優位性が継続すると予想されています。

- 中国は予測期間中、設備容量において世界最大の原子力市場の一つになると予測されています。2022年3月、国家能源局(NEA)は2025年までに原子力発電の設置容量を70GWに増加させる目標を設定しました。

- 2021年中に、中国は2基のPWR原子炉を送電網に接続し、2022年1月には正味容量1,000MWの福清6号炉という別のPWR原子炉を送電網に接続しました。2021年1月に運転を開始した福清5号原子炉は、商業運転を開始した最初の華龍一号原子炉(中国の第三世代加圧水型原子炉モデル)でした。中国はまた、2021年中に6基の新しいPWRの建設を開始しました。

- さらに、同国はパキスタン、ルーマニア、イラン、トルコ、エジプト、アルゼンチンなど多くの国に技術を輸出し、PWR原子炉を開発しており、これらの国におけるPWR技術の市場見通しを改善することが期待されています。これらの要因により、中国は予測期間中にPWR原子炉の最大市場の一つになると予想されています。

- 中国の原子力企業に対する安全基準や違法な技術共有に関する懸念という形での否定的な見方があるにもかかわらず、中国は世界の原子力産業の将来的な拡大において重要な役割を果たすと予想されています。

規制環境

アジア太平洋地域全体において、原子力発電所設備の調達は、国際原子力機関(IAEA)の安全要件を参照する傾向が強まっている各国のライセンス制度によって形作られており、規制当局は立地選定、設計、建設、サプライチェーンの品質保証に関する要件を強化している。日本では、原子力規制委員会がIAEAの統合規制レビューサービス(IRRS)ミッション(2026年1月26日から2月6日)を主催し、原子炉本体および補助設備の改修・延命活動に関連する国際基準への規制プログラムの整合を継続的に強化した。

複数の市場では、プロジェクトの許認可や設備適格性確認のスケジュールに影響を与える基本法やガバナンス体制の更新が進んでいる。ベトナムは2026年1月1日に新しい原子力法を施行し、続いて科学技術省通達第07/2026/TT-BKHCN号(2026年3月31日発効)を発出し、立地設計・建設に関する原子力安全関連の技術規制を定めた。IAEAは2026年4月22日、ニントゥアン原子力発電計画の再開に向けた準備措置に関連して、統合原子力インフラレビュー(INIR)報告書をベトナムに手交した。インドは2025年12月20日にSHANTI法への大統領承認を得て枠組みを前進させ、シンガポールの国家環境庁は2026年3月に原子力安全枠組みと環境影響に関する調査を委託し、地域全体で導入前の安全性・ガバナンス準備への注力が強まっていることを示した。

バリューチェーン分析

アジア太平洋地域の原子力発電所設備のバリューチェーンは、核グレードの原材料および大型鍛造品(原子炉圧力容器や蒸気発生器の部品)、専門的な加工・機械加工、原子力品質保証および適格性確認(文書化、トレーサビリティ、検査を含む)、原子炉本体・補助設備のシステムインテグレーション、大型部品の物流、現場据付・試運転支援および長期サービスにまで及ぶ。地域内の供給は、特に日本と韓国における大型鍛造・複雑加工能力の集中によって影響を受けており、EPCおよびOEM主導の統合では、中核設備とポンプ、バルブ、計装制御(I&C)、周辺設備パッケージがまとめて提供される。

サプライチェーンの制約は、人材の厚みおよびサプライヤーの能力(2011年以降、日本の原子力産業における熟練労働者の45%減少が報告されている)、部品の陳腐化、厳格な適格性確認規則の下でデジタルI&Cを用いたプラント刷新を進める難しさに関連している。産業界および政府の取り組みも、サプライヤーの能力と信頼性を強化するために活用されており、日本の経済産業省(METI)と日本原子力産業協会が主導する原子力サプライチェーンプラットフォーム(NSCP)による人材育成・海外事業支援、そしてIAEAやOECD/NEAの作業部会などが推進する原子力サプライチェーン管理手法のより広範な採用が挙げられる。これらの動向は、一部の部品における商業グレード適格化(コマーシャルグレードディディケーション)の重要性、大型部品のロングリード計画、国内・輸出プロジェクトにおける現地化・コンプライアンス要件を満たすための多国間パートナーシップの重要性を高めている。

競合ランドスケープ

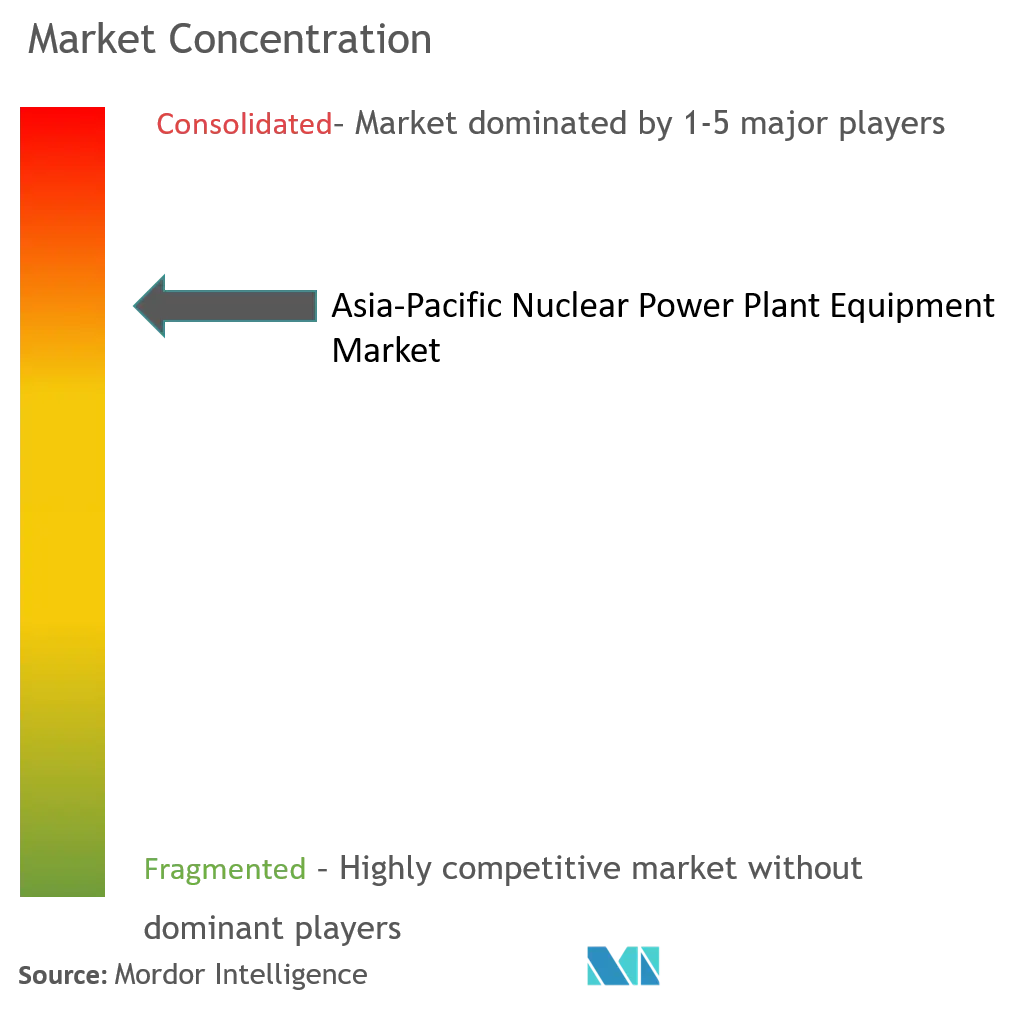

アジア太平洋原子力発電所設備市場は中程度に集約されています。主要企業(順不同)には、Korea Electric Power Corporation、Framatome、Dongfang Electric Corporation Limited、Doosan Corporation、およびGE-Hitachi Nuclear Energyが含まれます。

アジア太平洋原子力発電所設備産業リーダー

Korea Electric Power Corporation

Framatome

Doosan Corporation

Dongfang Electric Corporation Limited

GE-Hitachi Nuclear Energy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新設および再稼働の一連の動きが、アジア太平洋地域における原子炉本体・補助設備の需要を継続的に支えており、中国が主要な基盤市場となっている。2026年6月時点で、EIAデータを引用する報道によれば、中国には稼働中の原子炉が60基(58.7GW)、建設中の原子炉が36基あり、原子炉容器、蒸気発生器、タービン設備、核グレードのポンプ・バルブといったロングリード部品への需要が持続的に支えられている。一方、日本の政策動向は、廃止された原子炉を次世代先進炉で置き換えること、および第7次エネルギー基本計画(2025年2月)の下でのSMRやその他先進концепト技術の研究開発継続を重視しており、これにより高規格材料、先進安全システム、刷新パッケージの対象範囲が拡大している。

調達モデルおよび国内製造・輸出競争力に関連する産業能力の増強も、新たな機会を生み出している。インドでは、SHANTI法(2025年12月承認)の後、Tema India、Walchandnagar Industries、KSB Ltd、Electronet Equipmentsといった設備メーカーによる能力拡大の動き(2026年7月報道)が続き、4×700MWのマヒ・バンスワラ・ラジャスタン原子力発電計画に関するNPCIL-NTPC ASHVINI主導の原子炉本体メガEPC入札(2026年7月報道)などの大規模パッケージ案件もあり、これらは炉本体設備、補助設備、適格認定を受けた下位サプライヤー全体にわたる需要を喚起する可能性がある。韓国では、科学技術情報通信省が2026年5月に第7次原子力振興総合計画(2027-2031年)を開始し、SMRとAI融合を重視するとともに、2026年7月には韓国・米国・日本の三か国間協力覚書が締結され、第三国におけるSMR展開、ベンダー適格性認定、標準化、輸出志向の設備サプライチェーン構築を支援している。

最近の業界動向

- 2026年5月:韓国は「Kニュークリア・ワンチーム」という統一的アプローチのもとで原子力輸出調整を統合し、韓国電力公社(KEPCO)と韓国水力原子力(KHNP)に海外原子力発電プロジェクトの共同推進を求めた。この動きは入札主導権と実行ガバナンスを一元化し、EPC、設備調達、輸出融資に関する協議全体の連携を強化する。また、韓国の設備サプライヤーが単一の国家輸出チャネルを通じてより大規模な国際入札に参加できる基盤を強化するものである。

- 2026年2月:斗山エナービリティは、チェコ子会社のDoosan Skoda Powerとの間で、ドコバニ原子力発電所5号機・6号機向けの蒸気タービンおよびタービン制御システムを供給する3,200億韓国ウォン規模の契約を締結した。この受注は、原子力新設計画に関連する従来型タービン設備への継続的な需要を裏付けるとともに、輸出プロジェクトにおける現地化関連の連携体制を浮き立たせる。また、上流の製造スケジュールおよび適格認定を受けた下位サプライヤーの関与に影響を与える、ロングリードのタービン設備パッケージにおける斗山の役割を強化するものである。

- 2024年12月:フラマトムは、日本原子力研究開発機構(JAEA)、三菱重工業(MHI)、および三菱FBRシステムズと、ナトリウム冷却高速炉実証機の開発を支援する設計協力実施契約を締結した。この契約は、大型軽水炉のサプライチェーンを超えて、地域における先進炉技術協力を拡大するものである。これは、高速炉材料、部品設計、適格性確認プロセスに関する長期的な設備機会を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、アジア太平洋地域の原子力発電所向けに供給される設備から得られる収益を対象とし、稼働中および新設の現場において安全で安定的な発電を可能にする原子炉本体および支援プラントシステムを含む。

対象範囲の除外事項:核燃料供給、使用済燃料処分サービス、および設備供給に付随しないプラント運転・保守(O&M)の労務のみのサービスは除外する。

セグメンテーション概要

- 原子炉タイプ

- 加圧水型原子炉

- 加圧重水型原子炉

- その他の原子炉タイプ

- キャリアタイプ

- 島設備

- 補助設備

- 研究炉

- 地域

- 中国

- インド

- 日本

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

まず、公開されている原子力建設・運転に関する情報から需要の背景を構築し、その後、本市場で用いられる設備カテゴリーとの整合を図る。共通の入力情報には、国際原子力機関などの出典による原子炉・号機の状況データ、および国際エネルギー機関や中国・インド・日本の各国エネルギー省などの出典による発電量・発電容量統計が含まれる。

モデルを実用的なものとするため、政府官報、原子力規制当局のウェブサイト、公開入札ポータルなどの出典を通じて調達・政策動向も追跡し、可能な場合には税関・貿易統計を参照する。財務的な背景情報は、年次報告書や投資家向け説明資料を用いて補足し、開示情報が分散している場合には有料の企業財務・ニュース追跡サービスの契約によって補完する。ここに挙げたデスクリサーチの出典は例示であり、他にも多数の公開文書を相互確認、明確化、検証のために参照した。

一次インタビューおよび調査

OEMおよびサブシステムサプライヤー、EPCおよびプロジェクトマネジメントの専門家、電力会社の調達チーム、独立系原子力エンジニアとの専門家インタビューおよび構造化調査を通じて、規模算定の前提を検証する。アジア太平洋地域の需要はプロジェクト主導型であり、タイミングに敏感であるため、議論は建設スケジュール、原子炉1基あたりの標準的な設備パッケージ、現地化率、そして中国、インド、日本およびその他地域における主要設備グループ別の価格動向に焦点を当てている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):20% | |

| ミドルティア:45% | 機能部門・事業部門リーダー:30% | |

| 中小プレーヤー:20% | マネージャー:50% |

市場規模算定と予測

規模算定は、アジア太平洋地域の原子炉パイプラインおよび稼働中フリートの動向を用いた設備需要プールのトップダウン再構築から始まり、標準的な設備パッケージを原子炉号機の追加や大規模改修サイクルに対応付けることで、設備支出へと変換される。次に、選択的なボトムアップ近似を通じてモデルを検証し、サプライヤー収益のサンプルを積み上げ、標準的な受注規模を確認し、直近の契約・入札事例に対して想定価格の妥当性を検証する。

この計算を導き、再現可能なものとするために、建設中および計画中の号機数、想定される稼働開始の遅延、原子炉タイプの構成比(例えばPWRとPHWRの比率)、炉本体設備と補助設備の分担、そして研究炉設備支出の想定シェアなど、いくつかの実務的な入力情報を用いる。開示が限られている国については、類似規模の号機や建設パターンからの代理的な前提を用いてギャップを補い、一次調査のフィードバックを受けて修正する。

予測にあたっては、発表済みの建設スケジュールおよび政策方針に沿った基本ケースを用いたシナリオ分析に依拠し、専門家の合意に基づいてタイミングと価格を調整する。主な不確実性が引き渡し時期にある場合には、プロジェクトの開始・完了時期に感度分析を適用し、これにより予測の範囲を調達チームが実現可能と考える範囲に留めている。

データ検証と更新サイクル

最終的な合計値を確定する前に、モデルの出力と、原子炉の状況変化、系統発電量の動向、大型設備入札の動向といった独立した情報との間で相互確認を行う。国別の数値が前回のサイクルに対して大きく変動した場合には、前提条件を項目ごとに見直し、関係する回答者に追跡確認の連絡を行い、その変動が実際のものか、あるいはタイミングによるものかを確認する。

この作業は複数の段階を経て検証され、計算の確認から始まり、変動要因の説明が文書化された後、アナリストの最終承認をもって完了する。レポートは毎年更新され、新規号機の承認、計画中止、大型設備受注といった重大な事象が発生した場合には、随時更新が行われる。提供前には最終確認を行い、クライアントには最新の見解が届けられるようにしている。

Mordor Intelligenceによるアジア太平洋原子力発電所設備市場規模と他の公表推計との比較

アジア太平洋地域の原子力発電所設備に関して公表されている市場数値は、テーマが同一に見えても、大きく異なることがある。これは、各発行元が設備収益として何を数えるか、そしてプロジェクトのタイミングをどう扱うかについて、線引きが異なるためである。差異は、通貨のタイミング、改修支出を含めるかどうか、そして長期にわたるプロジェクトサイクルにおける価格変動の想定方法からも生じる。

当社の見解では、この市場における最大の差異要因は、推計がより広範な原子力プラントサービスを組み込んでいるか、あるいはプラント設備の範囲を超えて燃料サイクルや長期O&Mまで拡張しているかどうかであり、これが急成長国の総額を膨らませる要因となっている。もう一つのよくある差異は、新設パイプラインを年間収益にどのように変換するかであり、一部の手法では複数年にわたる受注を単年に前倒しして計上する一方、他の手法では引き渡しのマイルストーンや稼働開始の遅延に基づいて平準化している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 0.00億米ドル(2026年) | |

| 業界データポータルA | USD 47.43 B (2025) | この数値は、はるかに広い支出範囲とより長い調査期間を用いているように見え、原子炉本体、補助設備、研究炉パッケージに供給される設備を超えて、プラント全体のプログラムや隣接する原子力サービスを含んでいる可能性が高い。 |

| 貿易出版社B | USD 9.50 B (2025) | この推計は、世界全体の設備総額のうちアジアのみの割合に近いものと読み取れ、設備の定義がより狭く、プロジェクトのタイミング想定が控えめであるため、複数国にわたる建設計画や大規模改修サイクルを過小評価している可能性がある。 |

公表値の間の差異は、単純な計算方法の違いよりも、範囲とタイミングの選択によるものが主であり、この表はそれを明確に示している。設備が原子炉本体、補助設備、研究炉パッケージへの契約・引き渡しの時点でのみ計上され、稼働開始の遅延が明示的にモデル化されている場合、その結果は実際のプロジェクトの流れとより整合的なものとなり、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

現在のアジア太平洋原子力発電所設備市場の規模はどのくらいですか?

アジア太平洋原子力発電所設備市場は、予測期間(2026年~2031年)中に5.08%のCAGRを記録する見込みです。

アジア太平洋原子力発電所設備市場の主要プレーヤーは誰ですか?

Korea Electric Power Corporation、Framatome、Doosan Corporation、Dongfang Electric Corporation LimitedおよびGE-Hitachi Nuclear Energyが、アジア太平洋原子力発電所設備市場で事業を展開する主要企業です。

このアジア太平洋原子力発電所設備市場レポートはどの年を対象としていますか?

本レポートは、アジア太平洋原子力発電所設備市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年および2025年を対象としています。また、本レポートは2026年、2027年、2028年、2029年、2030年および2031年のアジア太平洋原子力発電所設備市場規模の予測も提供しています。

最終更新日: