アンチノック剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 4.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチノック剤市場分析

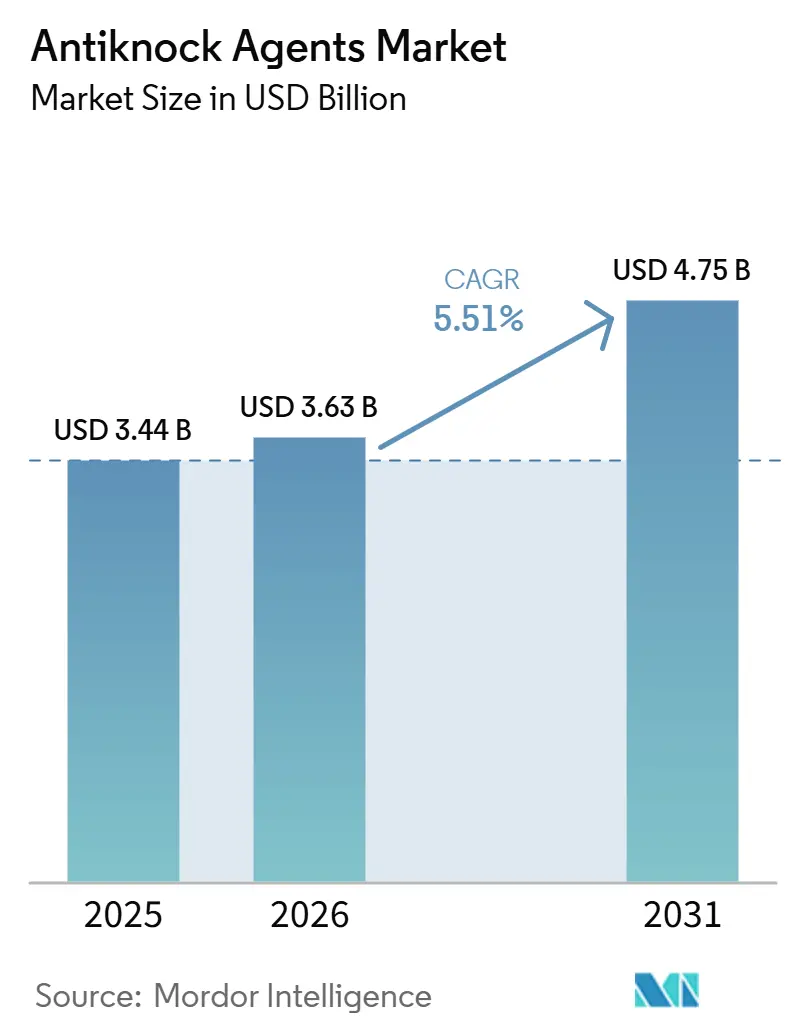

アンチノック剤市場規模は、2025年の34億4,000万USDから2026年には36億3,000万USDに増加し、2031年までに47億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.51%で成長する見込みです。ターボチャージャー付きガソリン直噴エンジン、東南アジアにおける芳香族上限の緩和、および欧州連合の再生可能エネルギー指令IIIが、プレミアムグレードの含酸素化合物ブレンディングの採用を総合的に牽引しています。自動車メーカーは、低速プレイグニッションのリスクを軽減するため、オクタン価仕様を95リサーチオクタン価(RON)以上に引き上げています。このトレンドにより、精製業者はベンゼン系芳香族よりもメチル第三級ブチルエーテル(MTBE)、エチル第三級ブチルエーテル(ETBE)、エタノールを優先するよう促されています。同時に、ドイツ、日本、チリにおける合成燃料(eフューエル)のパイロットプロジェクトが、ドロップイン型ブースターの機会を創出しています。これらのブースターは、パラフィン系合成ガソリンストリームを乱すことなくRONレベルを向上させます。アジア太平洋地域では、製油所のアップグレードと柔軟な燃料基準がトルエンおよびMTBEの需要を支えています。さらに、欧州連合の輸送用再生可能燃料29%義務化が、コンプライアンス目標に対してダブルクレジットを提供するバイオETBE生産設備への投資を誘導しています。北米と欧州では、電気自動車(BEV)の普及拡大によりガソリン総量の減少が見込まれる一方、プレミアムグレードガソリンの消費は増加が予測されています。この成長は、93 RON以上のオクタン価を必要とするターボハイブリッドパワートレインの要件に起因しています。

主要レポートのポイント

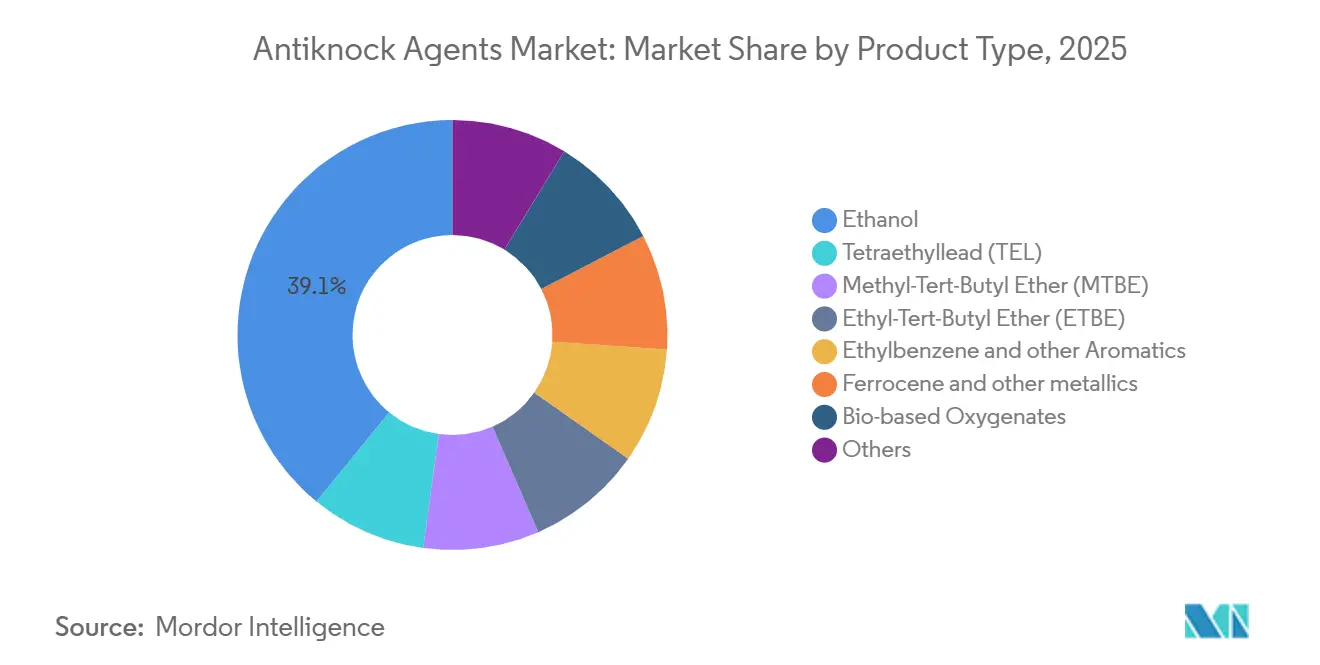

- 製品タイプ別では、エタノールが2025年のアンチノック剤市場シェアの39.11%を占め、バイオベースの含酸素化合物は2031年にかけてCAGR 6.17%で成長する見込みです。

- 形態別では、液体製剤が2025年のアンチノック剤市場シェアの62.14%を占め、2031年にかけてCAGR 5.88%で成長する見込みです。

- 流通チャネル別では、バルクターミナル注入が2025年に44.78%の収益シェアでトップとなり、小売アフターマーケットは2031年にかけてCAGR 6.12%で拡大する見込みです。

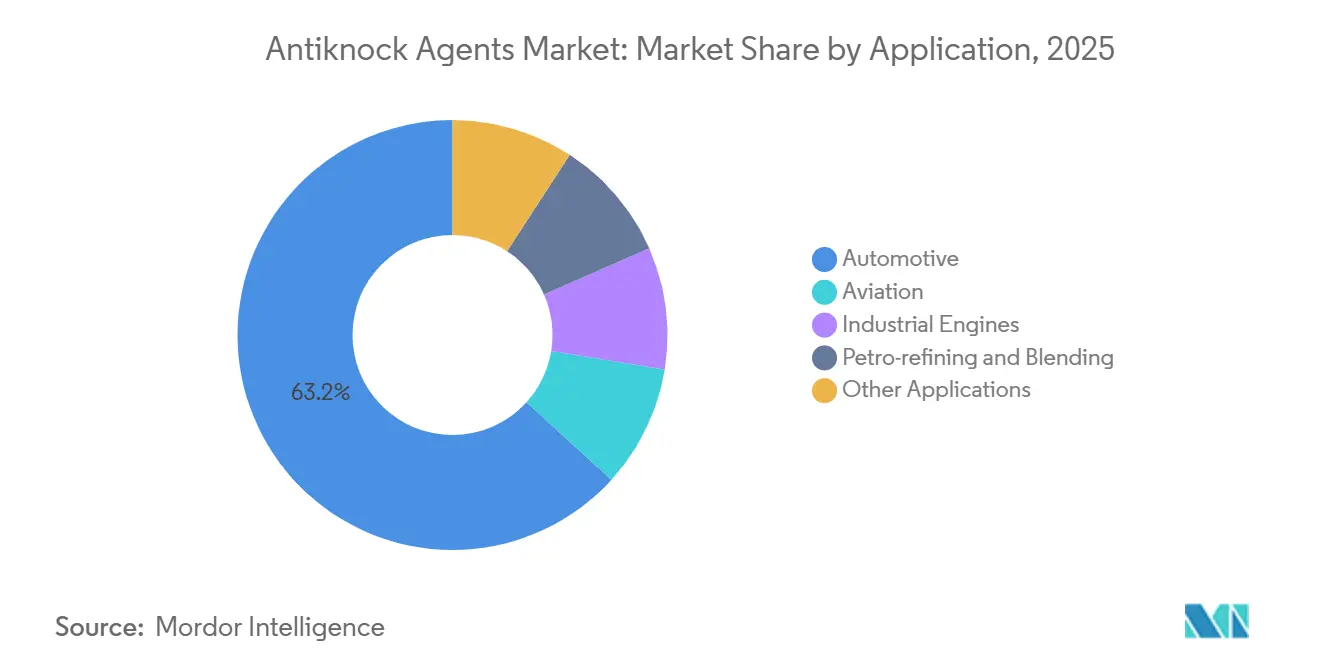

- 用途別では、自動車が2025年のアンチノック剤市場規模の63.24%を占め、石油精製・ブレンディングはCAGR 5.93%で2031年にかけて成長しています。

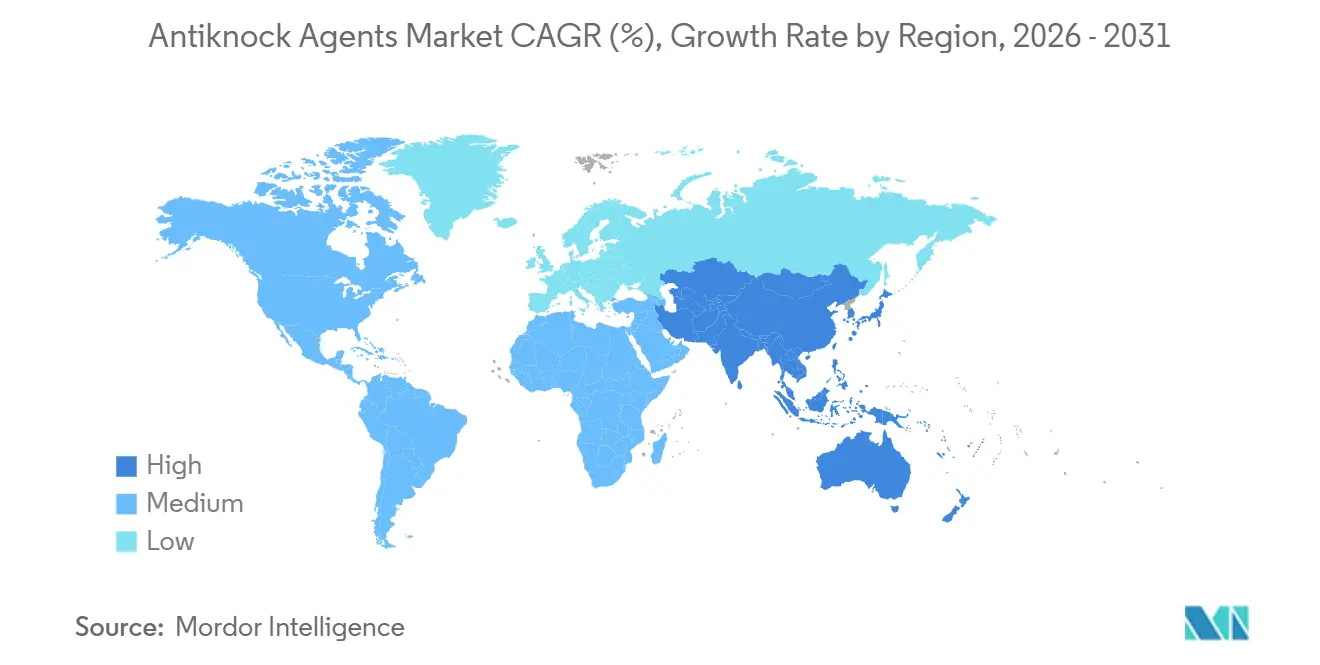

- 地域別では、アジア太平洋が2025年のアンチノック剤市場規模の46.11%を占め、2031年にかけてCAGR 6.28%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンチノック剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高オクタン燃料を必要とするターボチャージャーダウンサイジング | +1.2% | 欧州連合、中国、インド、米国 | 中期(2〜4年) |

| 芳香族規制が緩やかな東南アジアにおける急速なモータリゼーション | +1.4% | インドネシア、ベトナム、タイ、マレーシア | 短期(2年以内) |

| EU再生可能エネルギー目標達成に向けたバイオMTBEおよびバイオETBEの採用 | +0.9% | EU-27、フランス、ドイツ、オランダが主導 | 長期(4年以上) |

| ドロップインオクタン需要を創出するeフューエルパイロットプロジェクト | +0.6% | ドイツ、日本、チリ、サウジアラビア | 長期(4年以上) |

| 共同生産バイオエーテルを可能にするSAFオフガス統合 | +0.4% | 米国、フィンランド、カリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高オクタン燃料を必要とするターボチャージャーダウンサイジング

圧縮比11:1以上の1.2〜2.0リッターターボチャージャーエンジンは、91リサーチオクタン価(RON)燃料の限界近くで動作します。2025年には、14の自動車メーカー(OEM)がTOP TIER規格を採用し、インジェクターデポジットおよび低速プレイグニッションに対処するため、環境保護庁(EPA)の洗浄剤ベースラインの5倍を義務付けました[1]TOP TIER、「燃料規格と要件」、TOPTIERGAS.COM。アルゴンヌ国立研究所の研究によると、エタノール含有量をE10からE15に増加させると、粒子数排出量が18%削減されます。ただし、RONの改善はE20を超えると火炎速度に対するチャージ冷却効果により頭打ちになります。その結果、プレミアム燃料ブレンダーはE10に10〜12体積%(vol%)のエチル第三級ブチルエーテル(ETBE)を配合し、7ポンド毎平方インチ(psi)のリード蒸気圧制限を遵守しながら95+ RONを達成しています。

芳香族規制が緩やかな東南アジアにおける急速なモータリゼーション

インドネシアのユーロ4相当規制では、芳香族45%およびベンゼン1.5%が許容されています。この規制の枠組みにより、Pertaminaはリフォーメート豊富な92 RONガソリンを効率的に供給することができます。2025年、ベトナムのガソリン消費量は8.2%増加しました。しかし、流動接触分解(FCC)アップグレードを欠く製油所を持つ輸入業者は、韓国およびシンガポールからの芳香族ナフサに依存しています。タイではE20が導入されましたが、走行距離の低下に対する懸念から小売販売の12%にとどまっています。一方、高級ハイブリッド車は95 RON以上を必要とし、メチル第三級ブチルエーテル(MTBE)およびエタノールのプレミアム市場を創出しています。

EU再生可能エネルギー目標達成に向けたバイオMTBEおよびバイオETBEの採用

再生可能エネルギー指令III(RED III)の下、輸送用再生可能エネルギー割当は2030年までに29%に引き上げられ、先進バイオETBEはダブルクレジットを受けます[2]欧州委員会、「再生可能エネルギー指令 – 目標と規則」、ENERGY.EC.EUROPA.EU。フランスはすでに6.8 vol%のバイオETBEをブレンドしており、精製業者は水素化植物油(HVO)への追加投資なしに義務を達成できています。Evonikは廃エタノールをイソブチレンに82%の選択性で変換するゼオライト系プロセスを開発し、化石C4ストリームへの依存を低減しています。

ドロップインオクタン需要を創出するeフューエルパイロットプロジェクト

ポルシェのHaru Oniパイロットプロジェクトは、eメタノールをガソリンに変換しており、95 RONを達成するためにETBEを8〜10 vol%添加する必要があります。一方、日本の新エネルギー・産業技術総合開発機構(NEDO)コンソーシアムは、Innospecの非金属添加剤パッケージを使用してフィッシャー・トロプシュ合成ナフサを78から93 RONに向上させています。サウジアラムコの計画中の日産5万バレル(kbpd)のeフューエルプラントは、輸入含酸素化合物に依存する代わりに現地アルキル化を実施し、石油化学統合戦略との整合性を確保する予定です。

制約要因の影響分析*

| 制約要因 | (~) % CAGRへの影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| エタノール 価格の変動性と米国ブレンドウォール制約 | -0.7% | 米国、 ブラジル、EU輸入業者 | 短期 (2年以内) |

| ガソリン需要基盤を侵食する 電気自動車の普及 | -1.1% | 中国、 欧州連合、カリフォルニア州、ノルウェー | 中期 (2〜4年) |

| オクタン価要件を低下させる 次世代エンジン制御 | -0.6% | グローバル、 プレミアムOEMセグメント(ドイツ、日本、米国)に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

エタノール価格の変動性と米国ブレンドウォール制約

2025年1月、コーンエタノール価格は1ガロンあたり1.85USDから8月には2.62USDに上昇し、中西部の干ばつによる14%の収量減少が要因となりました。環境保護庁(EPA)が3,800か所のスタンドで年間を通じたE15を承認したものの、E10ブレンドウォールが追加需要を制限し続けています。ブラジルがエタノールを国内含水用途に転用したため、ロッテルダムの輸入価格は1立方メートルあたり720ユーロ(0.47USD)に上昇しました。

ガソリン需要を侵食する電気自動車の普及

2025年、バッテリー電気自動車(BEV)の販売台数は1,820万台に達し、ガソリン需要を日産42万バレル(kbpd)削減しました。中国がこの減少の60%を占めています。ノルウェーではガソリン需要が11%減少し、サービスステーションの閉鎖とプレミアム専用への移行が進んでいます。カリフォルニア州の先進クリーンカーII規制により、2030年までに年間2.8%のガソリン需要減少が見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオ含酸素化合物がエタノールの主導に続いて台頭

エタノールは2025年のアンチノック剤市場シェアの39.11%を占め、ブラジルのE27〜E30政策および米国の再生可能燃料基準が需要を支えました。しかし、バイオベースの含酸素化合物はアンチノック剤市場で最も急速な成長が見込まれており、2031年にかけてCAGR 6.17%が予測されています。この成長は、再生可能エネルギー指令III(RED III)によるバイオエチル第三級ブチルエーテル(バイオETBE)のダブルカウントと、費用対効果の高いイソブチレンを提供する持続可能な航空燃料(SAF)オフガスの統合に起因しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:液体が主導、添加剤パッケージが注目を集める

液体製剤は2025年のアンチノック剤市場シェアの62.14%を占め、CAGR 5.88%で成長する見込みです。この成長は、パイプラインとの適合性およびターミナル投与プロセスにおける利便性に起因しています。さらに、シェブロンのインライン分析装置がオクタン価の過剰付与を0.4ポイント削減することで運用効率に貢献し、含酸素化合物費用で320万USDのコスト削減をもたらしました。これらの要因は、アンチノック剤市場における液体製剤の重要な役割を示しています。

流通チャネル別:バルク注入が安定、アフターマーケットが加速

バルクターミナルブレンディングは、再生可能燃料基準(RFS)クレジット生成のための規制トレーサビリティ確保における有効性から、2025年予測収益の44.78%を占めました。この手法は、コンプライアンス要件を効率的に満たし、燃料品質の一貫性を維持する能力から広く採用されています。

小売アフターマーケットセグメントは最も急速に成長しており、年平均成長率(CAGR)は6.12%です。この成長は、オンラインプラットフォームを通じて容易に入手可能なフェロセン系燃料添加剤に対する消費者需要の増加によって牽引されています。Lucas Oilなどの企業は、マンガンをフェロセンに置き換える製品の再処方化によりこの成長に貢献し、2025年の売上が18%増加しました。

用途別:自動車が大きなシェア、石油精製が最速成長

自動車セクターは2025年予測量の63.24%を占めました。この大きなシェアは、ガソリン消費における自動車用途への継続的な依存を示しています。一方、石油精製・ブレンディングセグメントはCAGR 5.93%で最も急速に成長している用途です。この成長は、精製業者が必要に応じてガソリン特性を調整できるインラインオクタン価システムの採用によって牽引されています。Sinopecの鎮海アルキル化設備の稼働開始が、95リサーチオクタン価(RON)プールの収率向上に貢献しています。この動向は、芳香族を35%に制限する中国VII規制の実施と整合しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域はアンチノック剤市場収益の46.11%を占め、2031年にかけてCAGR 6.28%で成長する見込みです。中国の3億台規模の車両フリートと95リサーチオクタン価(RON)への移行が、メチル第三級ブチルエーテル(MTBE)需要を牽引しています。インドでは、バーラト・ステージVIIの実施により流動接触分解(FCC)触媒のアップグレードが進んでおり、BASFのFourtivaが芳香族制御を支援しています。日本のハイブリッド車は100 RONプレミアムを必要とし、ガソリン消費全体の減少にもかかわらず高オクタン価販売が6%増加しています。

北米のアンチノック剤市場は安定した量を維持しつつ、オクタン価強度が増加しています。同地域の年間を通じたE15採用とカナダのクリーン燃料規制が、エタノールおよびバイオMTBEの使用を支援しています。メキシコでは関税障壁の低下によりMTBE輸入が増加しています。電気自動車の普及により米国のガソリン消費が年間1.1%減少している一方、ターボハイブリッドの成長がプレミアムグレード燃料への強い需要を維持しています。

欧州は再生可能エネルギー義務化により進展しています。フランスはバイオMTBEの使用量を6.8 vol%に引き上げ、ドイツは二酸化炭素(CO₂)コンプライアンスのために12〜15%ブレンドを目標としています。英国のE10ベースラインは依然として97+ RONプレミアムを許容しており、2025年に9%成長しました。BEVシェアが92%のノルウェーではガソリン消費が11%減少しており、アンチノック剤市場需要がプレミアムセグメントへシフトする将来を示しています。

競合ランドスケープ

アンチノック剤市場は中程度に集中しています。BASFのKeropur TOP TIER+は、洗浄剤、オクタン価、および保証保護の要件に対応しています。Innospecのマンガンフリーのオクタバーンスイートは、中国VIの金属規制に準拠しています。LyondellBasellはChannelviewのメチル第三級ブチルエーテル(MTBE)生産能力を年間62万トン(kt/y)に増強し、ガルフコーストからラテンアメリカへの輸出を支援しています。EvonikとBraskemは、再生可能エネルギー指令III(RED III)のダブルクレジットを確保し、化石C4不足に対処するバイオイソブチレン経路を推進しています。

戦略的取り組みとして、Chevron Oroniteはeフューエルブレンド向けにカスタマイズされたガソリン添加剤プラットフォームの2024年ローンチを計画しています。TotalEnergiesはGonfreville施設をアップグレードし、バイオエチル第三級ブチルエーテル(バイオETBE)を年間15万トン(kt/y)追加生産する予定であり、Phillips 66はChevron RichmondとオフガスのMTBE接続で協力しています。技術の焦点はインライン分析装置と人工知能(AI)駆動のブレンディング制御へとシフトしています。これらの進歩により、Marathon Galveston Bayなどの製油所でオクタン価の過剰付与が0.2以下に削減され、年間480万USDの節約が実現しています。

アンチノック剤業界リーダー

Innospec

Chevron Oronite Company LLC

Afton Chemical

BASF

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BASFはKeropur TOP TIER+洗浄剤オクタン価濃縮物を発売し、リサーチオクタン価(RON)を1.5向上させます。アンチノック剤市場に関連するこの製品により、同社は6か月以内に米国市場の12%のシェアを獲得しました。

- 2024年8月:インディアン・オイル・パニパットはBASFと契約し、Fourtiva流動接触分解(FCC)触媒を導入してオクタン価を向上させ、バーラト・ステージVII基準に適合させました。この動向は、燃料品質向上におけるアンチノック剤の使用と関連しています。

グローバルアンチノック剤市場レポートの調査範囲

アンチノック剤は、ガソリンに添加される化学化合物であり、オクタン価を向上させます。これにより、早期点火(エンジンノッキングとも呼ばれる)を防止し、高圧縮エンジンにおける燃料効率を高めます。これらの添加剤は、ガソリンが点火前により高い温度と圧力に耐えられるようにすることで、エンジンの摩耗を低減し、ピンギング音を最小化します。

アンチノック剤市場は、製品タイプ、形態、流通チャネル、用途、地域別にセグメント化されています。製品タイプ別では、エタノール、四エチル鉛(TEL)、メチル第三級ブチルエーテル(MTBE)、エチル第三級ブチルエーテル(ETBE)、エチルベンゼンおよびその他の芳香族、フェロセンおよびその他の金属系、バイオベース含酸素化合物、その他にセグメント化されています。形態別では、液体、固体、添加剤パッケージ/濃縮物にセグメント化されています。流通チャネル別では、バルクターミナル注入、OEM供給、小売アフターマーケットにセグメント化されています。用途別では、自動車、航空、産業用エンジン、石油精製・ブレンディング、その他の用途にセグメント化されています。本レポートは、主要地域の17か国におけるアンチノック剤の市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されます。

| エタノール |

| 四エチル鉛(TEL) |

| メチル第三級ブチルエーテル(MTBE) |

| エチル第三級ブチルエーテル(ETBE) |

| エチルベンゼンおよびその他の芳香族 |

| フェロセンおよびその他の金属系 |

| バイオベース含酸素化合物 |

| その他 |

| 液体 |

| 固体 |

| 添加剤パッケージ/濃縮物 |

| バルクターミナル注入 |

| OEM供給 |

| 小売アフターマーケット |

| 自動車 |

| 航空 |

| 産業用エンジン |

| 石油精製・ブレンディング |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | エタノール | |

| 四エチル鉛(TEL) | ||

| メチル第三級ブチルエーテル(MTBE) | ||

| エチル第三級ブチルエーテル(ETBE) | ||

| エチルベンゼンおよびその他の芳香族 | ||

| フェロセンおよびその他の金属系 | ||

| バイオベース含酸素化合物 | ||

| その他 | ||

| 形態別 | 液体 | |

| 固体 | ||

| 添加剤パッケージ/濃縮物 | ||

| 流通チャネル別 | バルクターミナル注入 | |

| OEM供給 | ||

| 小売アフターマーケット | ||

| 用途別 | 自動車 | |

| 航空 | ||

| 産業用エンジン | ||

| 石油精製・ブレンディング | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アンチノック剤市場の現在の市場規模は?

アンチノック剤市場規模は、2025年の34億4,000万USDから2026年には36億3,000万USDに増加し、2031年までに47億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.51%で成長する見込みです。

アンチノック剤の需要をリードする地域はどこですか?

アジア太平洋が2025年収益の46.11%を占め、2031年にかけてCAGR 6.28%で成長する見込みです。

2031年にかけて最も急速に成長する製品は何ですか?

バイオベース含酸素化合物、特にバイオMTBEおよびバイオETBEがCAGR 6.17%で拡大する見込みです。

ターボチャージャーエンジンがオクタン価需要に重要な理由は何ですか?

小型ターボチャージャー付きガソリン直噴エンジンはノッキングを回避するために95 RON以上を必要とし、プレミアムアンチノックブレンドへの需要を高めています。

最終更新日: