Taille et part du marché de la gestion du stress au travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.98 Milliards de dollars |

| Taille du Marché (2030) | 14.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du stress au travail par Mordor Intelligence

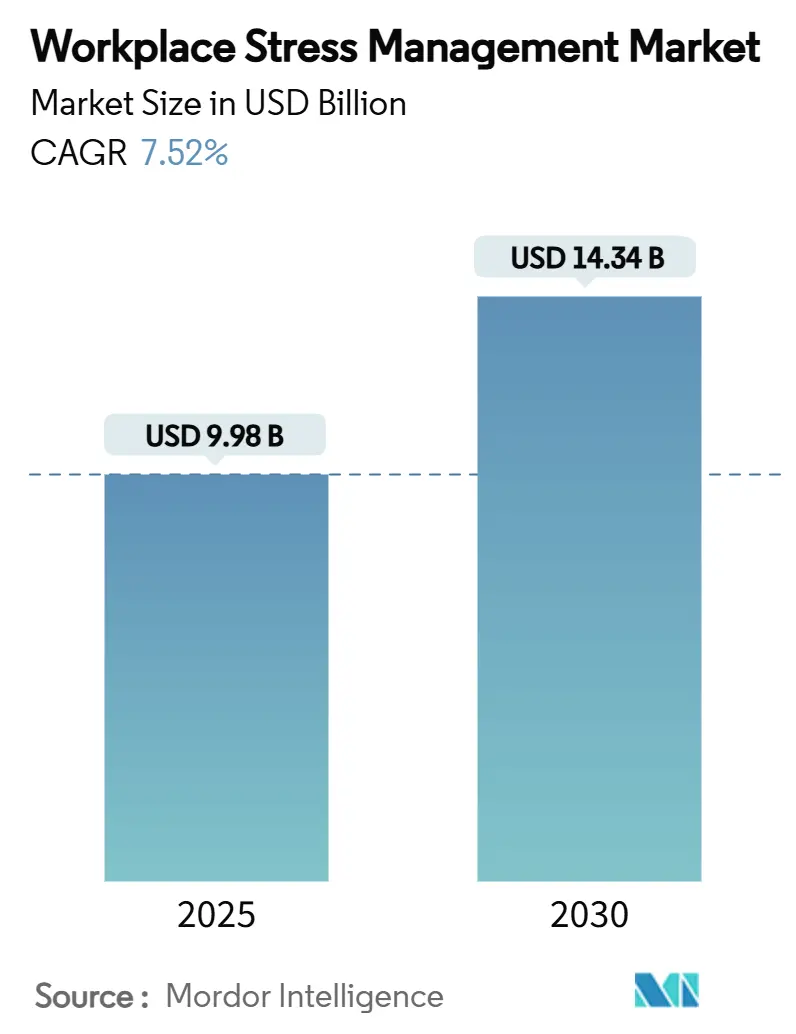

La taille du marché de la gestion du stress au travail s'établit à 9,98 milliards USD en 2025 et devrait atteindre 14,34 milliards USD d'ici 2030, reflétant un CAGR de 7,52 %. Les équipes dirigeantes reconnaissent que la santé mentale des employés influe sur la productivité, l'absentéisme et les dépenses de santé, de sorte que les budgets alloués aux programmes passent des dépenses discrétionnaires à l'investissement stratégique. Les mandats réglementaires en matière de sécurité psychologique, les incitations des assureurs sur les primes liées à la participation aux programmes de bien-être et la diffusion des dispositifs portables de détection du cortisol accélèrent l'adoption. Les études sur le retour sur investissement montrent des gains de 1,17 à 4,33 USD par dollar dépensé en bien-être, renforçant la volonté des directions financières de financer des plateformes évolutives.[1]Ron Z. Goetzel, "Estimation du retour sur investissement des changements dans les risques de santé des employés," Journal of Occupational and Environmental Medicine, journals.lww.com Parallèlement, des décisions marquantes en matière de confidentialité des données incitent les fournisseurs à affiner les protocoles de consentement, renforçant la confiance dans les solutions numériques. Ensemble, ces forces alimentent une demande constante dans tous les secteurs, toutes les tailles d'entreprises et toutes les régions, assurant une expansion soutenue du marché de la gestion du stress au travail.

Principaux enseignements du rapport

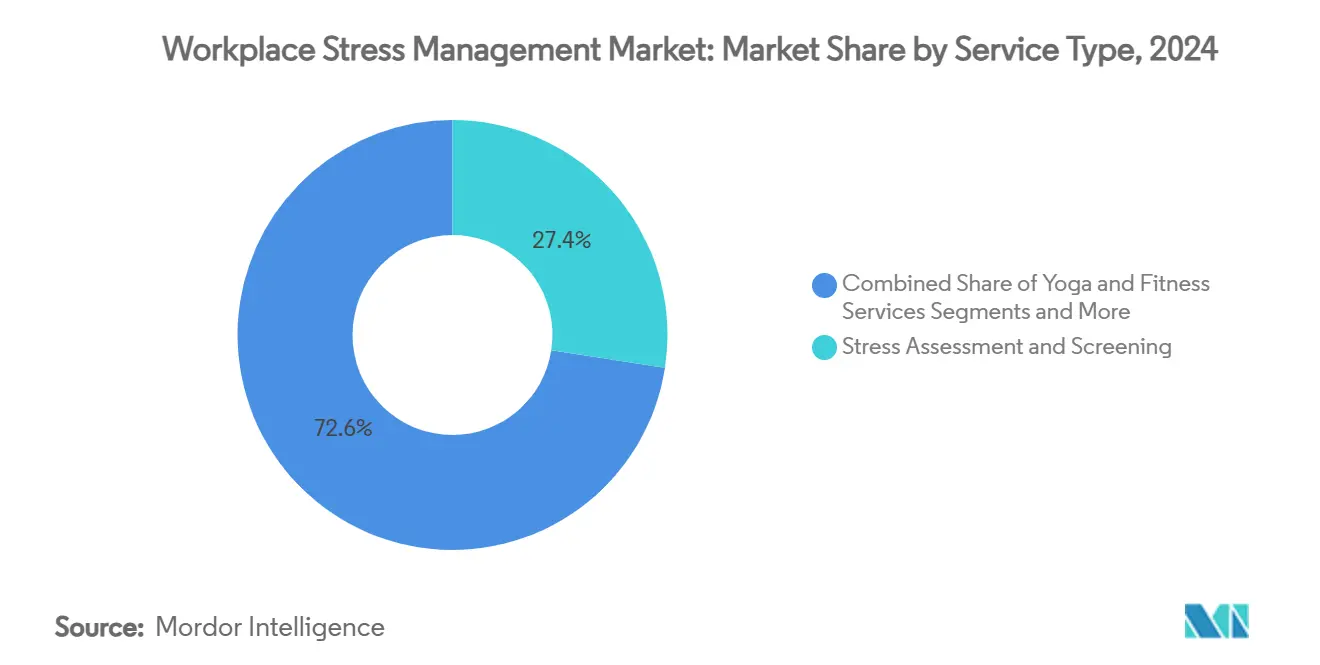

- Par type de service, l'évaluation et le dépistage du stress ont représenté 27,44 % de la part du marché de la gestion du stress au travail en 2024, tandis que les applications mobiles et l'auto-assistance numérique devraient progresser à un CAGR de 11,23 % jusqu'en 2030.

- Par mode de prestation, le modèle sur site a représenté une part de 44,37 % de la taille du marché de la gestion du stress au travail en 2024, mais les services virtuels et exclusivement numériques affichent la croissance la plus rapide avec un CAGR de 11,74 %.

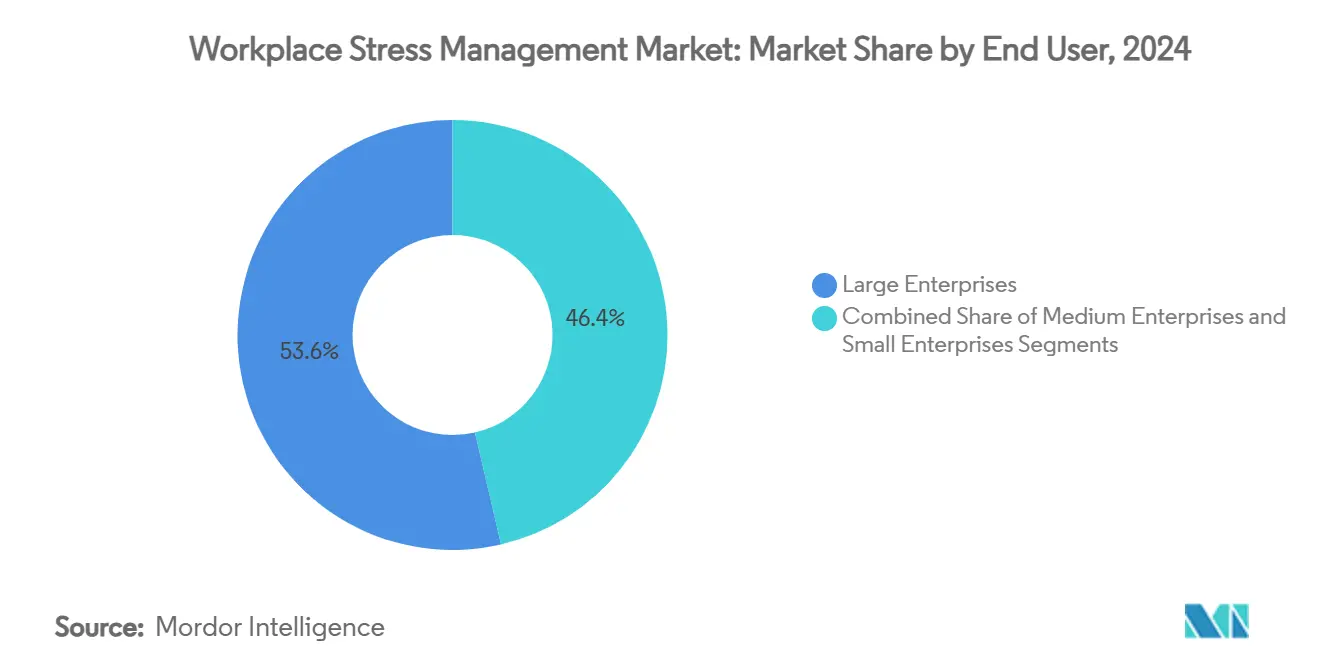

- Par utilisateur final, les grandes entreprises ont détenu 53,63 % du marché de la gestion du stress au travail en 2024, tandis que les petites entreprises se développent à un CAGR de 9,46 % jusqu'en 2030.

- Par secteur d'activité, l'IT et les télécommunications ont contribué à hauteur de 21,36 % des revenus en 2024, tandis que le commerce de détail et le commerce électronique devraient croître à un CAGR de 10,78 % jusqu'en 2030.

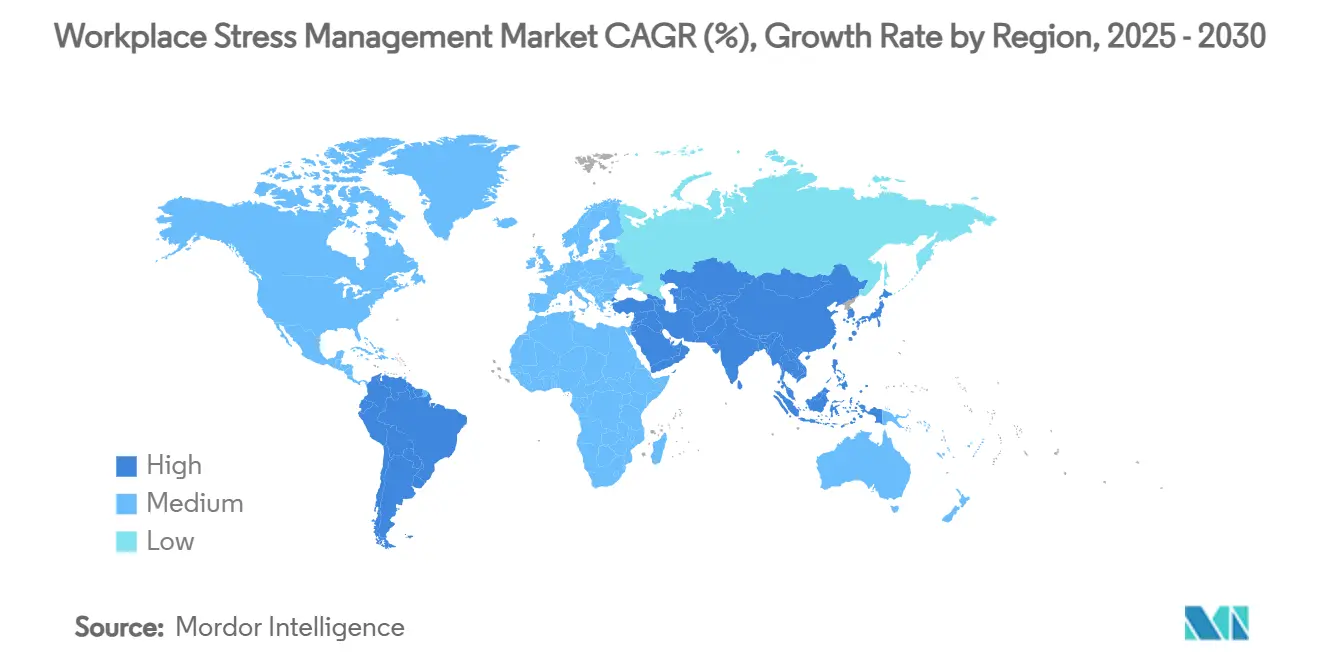

- L'Amérique du Nord a capté 34,68 % de la part du marché de la gestion du stress au travail en 2024 ; l'Asie-Pacifique enregistre le CAGR régional le plus élevé à 9,62 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion du stress au travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de santé liés au stress | +1.8% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires en matière de bien-être mental dans le cadre de la santé et sécurité au travail | +1.2% | Amérique du Nord, Europe, Australie, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Retour sur investissement prouvé de 3 à 4 fois des dépenses de bien-être en entreprise | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Le travail hybride et à distance intensifiant l'épuisement professionnel | +1.1% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Analyse du cortisol par dispositifs portables intégrée aux programmes | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE, suivi par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Remises sur les primes des assureurs liées aux indicateurs clés de performance du stress | +0.7% | Amérique du Nord en tête, extension vers d'autres régions développées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de santé liés au stress

Les dépenses directes et indirectes liées au stress approchent désormais 16 000 USD par employé couvert, la perte de productivité ajoutant 530 milliards USD par an aux charges des employeurs.[2]"Retour sur investissement du bien-être en entreprise," UR Medicine, rochester.edu L'absentéisme, le présentéisme et le turnover représentent 12 à 15 % de la masse salariale, ce qui pousse les directeurs financiers à exiger des mesures préventives. Les données de programmes sur cinq ans montrent une réduction du risque cardiovasculaire chez 48 % des participants, se traduisant par une déflexion significative des sinistres. Alors que les entreprises auto-assurées supportent les coûts médicaux, le marché de la gestion du stress au travail devient une protection fiscale plutôt qu'un avantage discrétionnaire. Les dirigeants considèrent ces programmes comme une couverture contre la hausse des primes d'assurance, garantissant un financement à long terme.

Réglementations obligatoires en matière de bien-être mental dans le cadre de la santé et sécurité au travail

Les législateurs élèvent la sécurité psychologique au même rang que la sécurité physique. Le code australien sur les risques psychosociaux de 2024 oblige les employeurs à atténuer la fatigue et le harcèlement. Les nouvelles réglementations du Victoria reflètent cette approche, tandis que l'application de la loi sur la parité aux États-Unis exige des analyses comparatives détaillées de la couverture en santé mentale. Les audits de conformité et les pénalités potentielles transforment les offres de bien-être facultatives en outils obligatoires de gestion des risques. Les fournisseurs qui intègrent des protocoles fondés sur des données probantes et des rapports prêts pour l'audit sont privilégiés, élargissant le marché de la gestion du stress au travail dans les secteurs réglementés.

Retour sur investissement prouvé de 3 à 4 fois des dépenses de bien-être en entreprise

Des études de cas évaluées par des pairs montrent un retour de 4,33 USD pour chaque dollar investi dans une chaîne d'épiceries régionale, économisant 285 706 USD sur trois ans. L'évaluation sur quatre ans de Highmark a révélé une économie de 1,66 USD par dollar dépensé, confirmant un avantage financier constant. Les publications de la Société des actuaires corroborent ces résultats, donnant confiance aux directeurs financiers. Les économies quantifiables accélèrent les approbations budgétaires, élargissant l'adoption dans les secteurs soucieux des coûts. Le marché de la gestion du stress au travail bénéficie donc autant de preuves financières concrètes que de récits de responsabilité sociale.

Le travail hybride et à distance intensifiant l'épuisement professionnel

Le travail flexible promettait l'équilibre, mais a plutôt brouillé les frontières, accru le présentéisme numérique et renforcé l'isolement. Des études montrent que près de la moitié des employés en télétravail signalent un épuisement professionnel dû à une connectivité permanente.[3]Leonie Hallo, "Expériences et points de vue sur le travail hybride," MDPI, mdpi.com Les équipes hybrides font face à des tensions de coordination et à des perceptions d'iniquité entre le personnel sur site et à distance, ce qui accentue davantage le stress. Les employeurs ajoutent désormais du coaching virtuel et des communautés de soutien entre pairs aux programmes d'aide aux employés, stimulant la demande de plateformes servant de manière transparente les effectifs distribués. Ce changement sous-tend la croissance rapide des modes de prestation virtuels sur l'ensemble du marché de la gestion du stress au travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conseillers en gestion du stress certifiés | –1.4% | Mondial, plus aiguë dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Faible sensibilisation des PME dans les économies émergentes | –0.8% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Résistance à la confidentialité des données liée au suivi biométrique | –1.1% | Europe, Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Fatigue des programmes réduisant l'engagement | –0.9% | Mondial, particulièrement dans les marchés matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conseillers en gestion du stress certifiés

Plus de 152 millions d'Américains vivent dans des zones de pénurie en santé mentale, ne laissant qu'un seul prestataire pour 350 personnes cherchant de l'aide. Le déficit de psychiatres pourrait atteindre 31 000 d'ici 2025, et les trois quarts des praticiens actuels signalent un épuisement professionnel. Les régions rurales ressentent le plus cette pression, car les faibles taux de remboursement découragent les spécialistes. Les programmes en milieu de travail s'appuient donc sur des chatbots d'intelligence artificielle, des réseaux de pairs et des plateformes asynchrones. Bien que ces outils étendent la portée, la supervision clinique reste essentielle, de sorte que les contraintes d'offre pèseront sur le marché de la gestion du stress au travail pendant des années.

Résistance à la confidentialité des données liée au suivi biométrique

Le Commissaire à l'information du Royaume-Uni a exigé que Serco Leisure cesse une surveillance biométrique illicite, établissant un précédent strict en matière de consentement. Les règles de l'UE imposent la proportionnalité et la consultation avant la collecte de données biométriques des travailleurs. Des chercheurs avertissent que les dispositifs de surveillance cognitive pourraient porter atteinte aux droits à la dignité. En réponse, les fournisseurs adoptent des cadres de protection de la vie privée dès la conception et des mécanismes d'adhésion granulaires. Cependant, la crainte de la surveillance freine l'adoption des solutions les plus gourmandes en données, modérant la croissance du marché de la gestion du stress au travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les solutions numériques font évoluer le marché

Le segment de l'évaluation et du dépistage du stress a représenté 27,44 % de la taille du marché de la gestion du stress au travail en 2024, mais les applications mobiles et l'auto-assistance numérique progressent le plus rapidement avec un CAGR de 11,23 %. Les entreprises apprécient les interventions par application car elles s'adaptent à des horaires variés et permettent un accès anonyme. Les bibliothèques de pleine conscience et de méditation, les micro-modules de thérapie cognitivo-comportementale et le chat guidé par intelligence artificielle offrent des points de contact à haute fréquence à un coût marginal faible. Les données d'essais randomisés montrent une réduction cliniquement significative du stress, aidant les équipes d'approvisionnement à justifier les décisions d'investissement. Les employeurs dans l'IT, les services financiers et la santé insistent de plus en plus sur des tableaux de bord de résultats intégrant des données biométriques, l'utilisation des applications et les scores d'enquête.

Les cours de yoga et de remise en forme présentent un attrait modéré mais font face à une banalisation à mesure que les options de diffusion en continu se multiplient. Le biofeedback et le coaching intégré aux dispositifs portables convergent avec les écosystèmes logiciels, reliant directement les capteurs de cortisol aux files d'attente de contenu personnalisé. Les programmes d'aide aux employés évoluent vers des parcours de soins orchestrés qui font progresser les cas de l'auto-assistance au conseil, reflétant la maturité du marché de la gestion du stress au travail. Les fournisseurs capables de proposer une offre de services unifiée couvrant l'évaluation, l'intervention et le reporting des résultats remportent des contrats-cadres pluriannuels.

Par mode de prestation : la transformation virtuelle s'accélère

Le modèle sur site a représenté 44,37 % de la part du marché de la gestion du stress au travail en 2024, mais les plateformes virtuelles et exclusivement numériques enregistrent désormais un CAGR de 11,74 % à mesure que le travail hybride se normalise. La thérapie vidéo en nuage, le coaching mobile par notifications et les laboratoires de relaxation en réalité virtuelle suppriment les barrières géographiques et réduisent les temps de déplacement. Les équipes d'approvisionnement mesurent le succès par les taux d'achèvement des séances et les tendances longitudinales des biomarqueurs, tous deux facilités par les canaux numériques. Les premiers adoptants signalent un doublement des taux de participation après le passage aux formats virtuels, notamment parmi les équipes d'ingénierie distribuées et de service client.

Les retraites hors site et les stages intensifs voient leurs budgets diminuer car les entreprises privilégient un micro-soutien continu aux événements ponctuels. Les modèles mixtes gagnent du terrain, combinant des journées de bien-être annuelles avec un accès à l'application tout au long de l'année. Les fournisseurs affinent la localisation du contenu, la planification par fuseau horaire et les fonctionnalités d'accessibilité pour atteindre les effectifs multirégionaux. À mesure que l'empreinte immobilière des entreprises se réduit, la prestation virtuelle représentera une part croissante des revenus du marché de la gestion du stress au travail.

Par utilisateur final : l'adoption par les petites entreprises s'accélère

Les grandes entreprises ont représenté 53,63 % de la taille du marché de la gestion du stress au travail en 2024 grâce à des infrastructures RH établies et à des régimes d'assurance maladie auto-assurés. Les petites entreprises, cependant, se développent à un CAGR de 9,46 % à mesure que les plateformes SaaS clés en main abaissent les barrières à l'entrée. Les niveaux d'abonnement tarifés par employé simplifient la budgétisation, et les analyses d'utilisation justifient les renouvellements. Les programmes pilotes auprès d'entreprises de moins de 200 employés montrent des réductions du turnover de 12 % en un an.

Des études de cas telles que le projet Yokohama Linkworker prouvent que la sensibilisation public-privé peut augmenter les taux de participation des petites entreprises. Les gouvernements du Japon, de Singapour et d'Australie offrent des remises fiscales pour les dépenses de bien-être certifiées, stimulant davantage l'adoption. Les fournisseurs répondent aux besoins des petites entreprises avec des évaluations prêtes à l'emploi, des formations courtes et des déductions sur la paie intégrées pour les fonctionnalités premium. Ces développements élargissent le marché total adressable des solutions de gestion du stress au travail.

Par secteur d'activité : l'évolution du leadership du secteur technologique

Les entreprises d'IT et de télécommunications ont généré 21,36 % des revenus en 2024, reflétant des charges cognitives élevées, des cycles de publication serrés et des modèles de support disponibles en permanence. Les principaux employeurs proposent des pauses de pleine conscience par application, des cabines de décompression en réalité virtuelle et un équilibrage de la charge de travail basé sur les données. Ces innovations contribuent à contenir l'attrition dans un marché des talents compétitif. Le commerce de détail et le commerce électronique, croissant à un CAGR de 10,78 %, font face au stress lié aux conflits avec les clients, aux pics de demande saisonniers et aux réseaux de magasins dispersés. Les employeurs déploient des conseils mobiles et des analyses de planification des équipes pour réduire l'épuisement professionnel induit par les heures supplémentaires.

Les entreprises de santé et de sciences de la vie affichent une forte adoption alors que le personnel gère à la fois le stress lié aux soins aux patients et les audits réglementaires. Les institutions de banque, de services financiers et d'assurance intègrent des tableaux de bord du stress aux systèmes de gestion des risques, car la fatigue des traders peut déclencher des erreurs coûteuses. Les usines de fabrication adoptent des capteurs portables pour relier les niveaux de stress aux indicateurs de sécurité, réduisant les taux d'incidents. Les établissements d'enseignement, les gouvernements et les organismes du secteur public investissent pour endiguer l'épuisement professionnel des enseignants et des fonctionnaires, qui nuit à la prestation de services. L'élan intersectoriel souligne la pertinence universelle du marché de la gestion du stress au travail.

Analyse géographique

L'Amérique du Nord détient 34,68 % de la part du marché de la gestion du stress au travail en raison de l'application des lois sur la parité, de la maturité des écosystèmes de programmes d'aide aux employés et des programmes de remises des assureurs. Les employeurs américains offrent un accès aux programmes d'aide aux employés à 53 % des travailleurs, mais le taux d'utilisation n'est en moyenne que de 7 % en raison de la stigmatisation et des lacunes de sensibilisation. Les entreprises canadiennes se concentrent sur la productivité plutôt que sur le transfert des coûts, compte tenu de la couverture universelle des soins de santé. Les règles au niveau des États en Californie et à New York stimulent les dépenses de conformité, tandis que les audits fédéraux intensifient les besoins en matière de rapports de données dans tous les secteurs. La région continue de piloter des analyses biométriques, renforçant la demande de plateformes intégrées sur le marché de la gestion du stress au travail.

L'Europe affiche une croissance régulière ancrée dans des solutions de bien-être conformes au RGPD et dans la reconnaissance du bien-être comme droit du travail. Les employeurs nordiques associent des politiques de congés généreuses au coaching numérique de pleine conscience, atteignant un engagement élevé. Les directives de l'UE exigent la consultation des travailleurs lors de la mise en œuvre de technologies de surveillance, de sorte que les fournisseurs promeuvent des tableaux de bord de confidentialité et des analyses anonymisées. Le Brexit complique la prestation de services transfrontaliers, mais les entreprises britanniques continuent de progresser avec des analyses du stress pour compenser les tensions sur le marché du travail. La prochaine loi sur l'intelligence artificielle façonnera la gouvernance des données, mais la plupart des fournisseurs ont aligné leurs feuilles de route, maintenant l'élan sur le marché de la gestion du stress au travail.

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,62 % jusqu'en 2030, l'industrialisation rapide augmentant le stress de la main-d'œuvre. Le Japon et la Corée du Sud investissent dans le conseil numérique pour soutenir les employés vieillissants, tandis que l'Australie applique des codes de sécurité psychosociale, rendant la conformité non négociable. En Asie du Sud-Est, seulement 29,04 % du personnel connaît les options des programmes d'aide aux employés, révélant un besoin non satisfait considérable. La stigmatisation culturelle oriente la demande vers des applications mobiles anonymes, et les subventions gouvernementales pour la numérisation des PME financent l'intégration. Les exportations avancées de capteurs de Taïwan et de Corée intègrent davantage le matériel dans les écosystèmes logiciels, accélérant le marché de la gestion du stress au travail dans toute la région.

Paysage concurrentiel

Le marché de la gestion du stress au travail reste très fragmenté. Les leaders traditionnels des programmes d'aide aux employés tels que ComPsych et ICAS World sont en concurrence avec des acteurs numériques tels que BetterUp, Modern Health et Headspace for Work. Des assureurs comme UnitedHealthcare regroupent des modules de santé mentale avec des plans médicaux, exploitant les données de sinistres pour affiner leurs offres. Trois modèles stratégiques émergent. Les fournisseurs de plateformes de bout en bout offrent évaluation, intervention et analyses dans le cadre d'un seul contrat. Les spécialistes de solutions ponctuelles se concentrent sur des niches telles que la thérapie cognitivo-comportementale en réalité virtuelle ou le biofeedback. Les organisations de santé intégrées intègrent la gestion du stress dans les réseaux de soins primaires, simplifiant les orientations des patients.

Les partenariats technologiques stimulent la différenciation. Les fabricants de dispositifs portables s'associent à des éditeurs de logiciels pour proposer des tableaux de bord de cortisol en temps réel. Les employeurs recherchent des fournisseurs qui prouvent l'efficacité clinique par des essais évalués par des pairs et publient des politiques de confidentialité transparentes. L'activité de fusions et acquisitions signale une consolidation ; l'acquisition d'Urban Sports Club par Wellhub étend les portefeuilles de bien-être hybrides à travers l'Europe. Le dépôt auprès de la SEC de Concentra révèle un réseau de 547 centres et 151 cliniques sur site, soulignant les ambitions d'expansion des acteurs de la santé au travail. La pression sur les prix s'intensifie, mais les fournisseurs qui documentent le retour sur investissement et la conformité réglementaire obtiennent des renouvellements pluriannuels, façonnant le futur leadership sur le marché de la gestion du stress au travail.

Leaders du secteur de la gestion du stress au travail

ComPsych Corporation

Personify Health

UnitedHealthcare

Lyra Health

TELUS Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Infosys s'est associé à la Fondation pour la santé mentale d'Australie pour lancer l'application mobile « Supportive Mind » visant à fournir des ressources en santé mentale en temps réel en Australie et en Nouvelle-Zélande.

- Mars 2025 : Wellhub a finalisé l'acquisition d'Urban Sports Club, élargissant sa présence européenne et intégrant des services de bien-être physique et mental pour répondre au stress croissant des employés.

- Octobre 2024 : Vail Resorts a doublé l'accès aux avantages en santé mentale pour le personnel saisonnier et permanent, signalant l'engagement des employeurs en faveur de la rétention par le soutien au bien-être.

Portée du rapport mondial sur le marché de la gestion du stress au travail

| Évaluation et dépistage du stress |

| Programmes de pleine conscience et de méditation |

| Services de yoga et de remise en forme |

| Ateliers de thérapie cognitivo-comportementale |

| Programmes d'aide aux employés |

| Applications mobiles et auto-assistance numérique |

| Biofeedback et coaching intégré aux dispositifs portables |

| Sur site (en personne) |

| Retraite hors site / Stage intensif |

| Virtuel / Exclusivement numérique |

| Mixte / Hybride |

| Grandes entreprises (> 1 000 employés) |

| Moyennes entreprises (100 à 999) |

| Petites entreprises (< 100) |

| IT et télécommunications |

| Santé et sciences de la vie |

| Banque, services financiers et assurance |

| Fabrication |

| Commerce de détail et commerce électronique |

| Éducation |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Évaluation et dépistage du stress | |

| Programmes de pleine conscience et de méditation | ||

| Services de yoga et de remise en forme | ||

| Ateliers de thérapie cognitivo-comportementale | ||

| Programmes d'aide aux employés | ||

| Applications mobiles et auto-assistance numérique | ||

| Biofeedback et coaching intégré aux dispositifs portables | ||

| Par mode de prestation | Sur site (en personne) | |

| Retraite hors site / Stage intensif | ||

| Virtuel / Exclusivement numérique | ||

| Mixte / Hybride | ||

| Par utilisateur final | Grandes entreprises (> 1 000 employés) | |

| Moyennes entreprises (100 à 999) | ||

| Petites entreprises (< 100) | ||

| Par secteur d'activité | IT et télécommunications | |

| Santé et sciences de la vie | ||

| Banque, services financiers et assurance | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Éducation | ||

| Gouvernement et secteur public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de la gestion du stress au travail ?

La taille du marché de la gestion du stress au travail est de 9,98 milliards USD en 2025 et devrait atteindre 14,34 milliards USD d'ici 2030.

Quelle région est en tête de la génération de revenus pour les programmes de gestion du stress au travail ?

L'Amérique du Nord contribue à hauteur de 34,68 % des revenus en raison des réglementations sur la parité, des incitations des assureurs et de la maturité des cultures de bien-être.

Quel type de service connaît la croissance la plus rapide ?

Les applications mobiles et l'auto-assistance numérique se développent à un CAGR de 11,23 % car les employeurs privilégient des outils évolutifs et disponibles à la demande.

Pourquoi les petites entreprises adoptent-elles des plateformes de gestion du stress ?

La tarification SaaS clés en main, les incitations fiscales et les pressions liées à la rétention des talents poussent les petites entreprises à adopter des options de bien-être abordables.

Comment les réglementations influencent-elles les décisions d'achat ?

Les nouveaux codes de sécurité psychosociale et les audits de conformité aux lois sur la parité font des programmes structurés de gestion du stress une nécessité de conformité plutôt qu'un avantage discrétionnaire.

Quel rôle jouent les dispositifs portables dans la gestion du stress ?

Les données en temps réel sur le cortisol et la variabilité de la fréquence cardiaque alimentent un coaching personnalisé, améliorant l'efficacité de l'intervention précoce et le retour sur investissement des programmes.

Dernière mise à jour de la page le: