Taille et part du marché de la dextrose monohydrate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.95 Milliards de dollars |

| Taille du Marché (2031) | 6.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dextrose monohydrate par Mordor Intelligence

Le marché de la dextrose monohydrate devrait atteindre 4,71 milliards USD d'ici 2025, 4,95 milliards USD d'ici 2026 et 6,41 milliards USD d'ici 2031, avec un CAGR de 5,31 % de 2026 à 2031. La croissance est soutenue par la double fonctionnalité de l'ingrédient : réduire les coûts des recettes dans les aliments transformés tout en respectant les normes compendiales strictes pour la nutrition parentérale. L'augmentation des investissements dans la production régionale d'amidon et l'harmonisation des monographies de la Pharmacopée des États-Unis (USP), de la Pharmacopée européenne (EP), de la Pharmacopée britannique (BP) et de la Pharmacopée japonaise (JP) ont rationalisé les processus de formulation, stimulant la demande pharmaceutique. La diversification des matières premières, notamment le maïs, le blé et le manioc, contribue à gérer les fluctuations des coûts ; cependant, l'inflation des prix de l'énergie et la disponibilité limitée du maïs non-OGM continuent d'impacter les marges en Europe. Les fusions et acquisitions indiquent que les acteurs du marché diversifient leurs portefeuilles de réduction du sucre et s'étendent géographiquement, intensifiant la concurrence tout en renforçant la résilience de la chaîne d'approvisionnement sur le marché mondial de la dextrose monohydrate.

Principaux enseignements du rapport

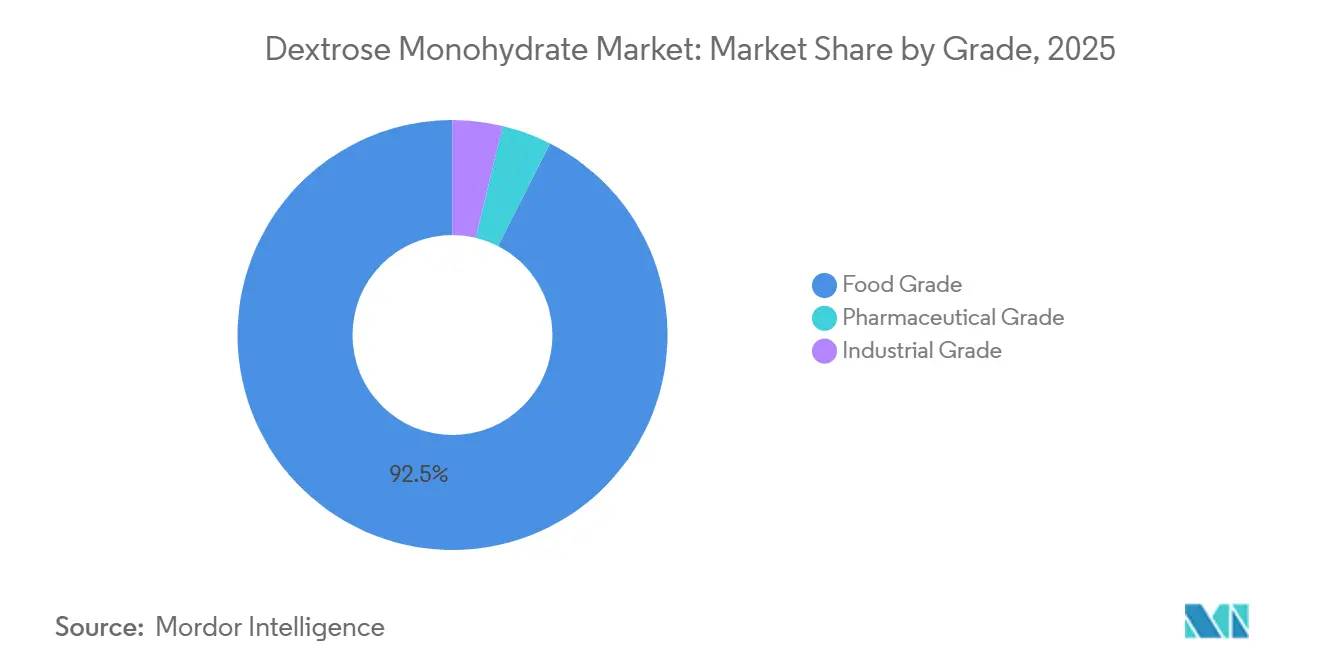

- Par grade, le matériau de grade alimentaire a dominé avec une part de 92,50 % en 2025 ; le grade pharmaceutique progresse à un CAGR de 6,21 % jusqu'en 2031 en raison de la hausse des volumes de nutrition parentérale.

- Par source, l'approvisionnement à base de maïs représentait 78,25 % de la taille du marché de la dextrose monohydrate en 2025, mais la production à base de blé devrait se développer à un CAGR de 6,13 % jusqu'en 2031, les transformateurs de l'UE se tournant vers l'amidon de blé disponible localement.

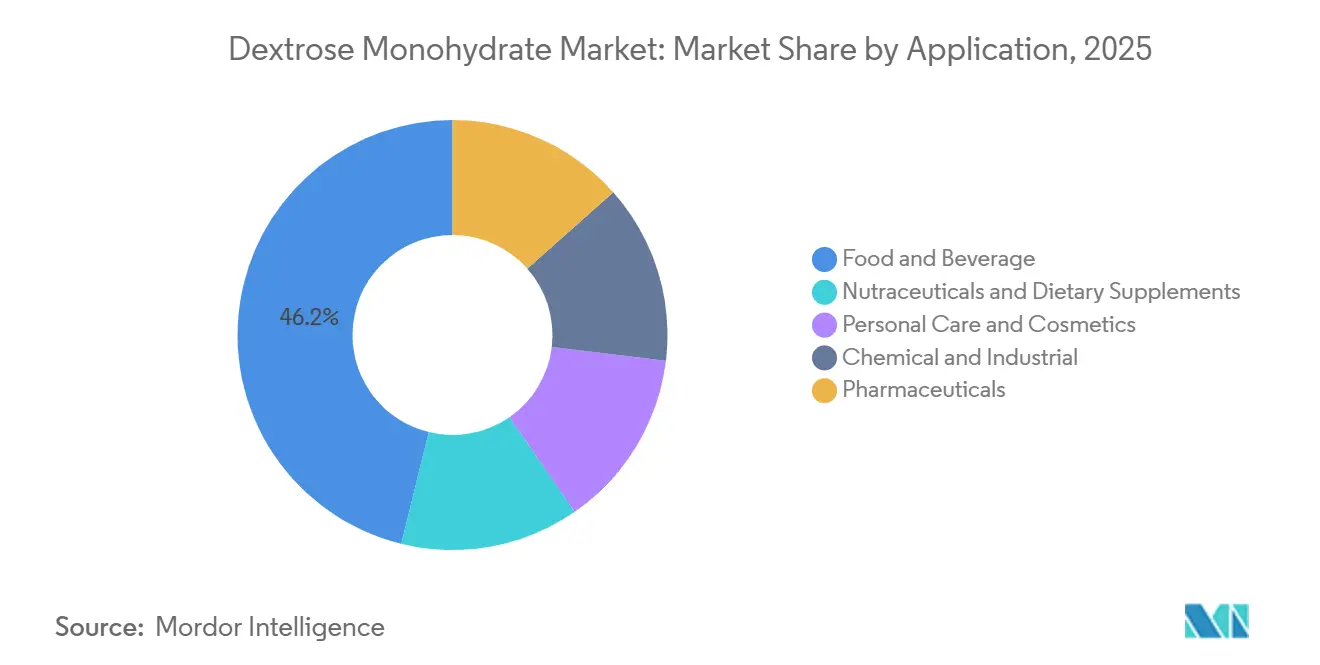

- Par application, l'alimentation et les boissons représentaient 46,17 % de la demande en 2025, tandis que les nutraceutiques devraient progresser à un CAGR de 6,34 % entre 2026 et 2031, portés par les formulations de nutrition sportive.

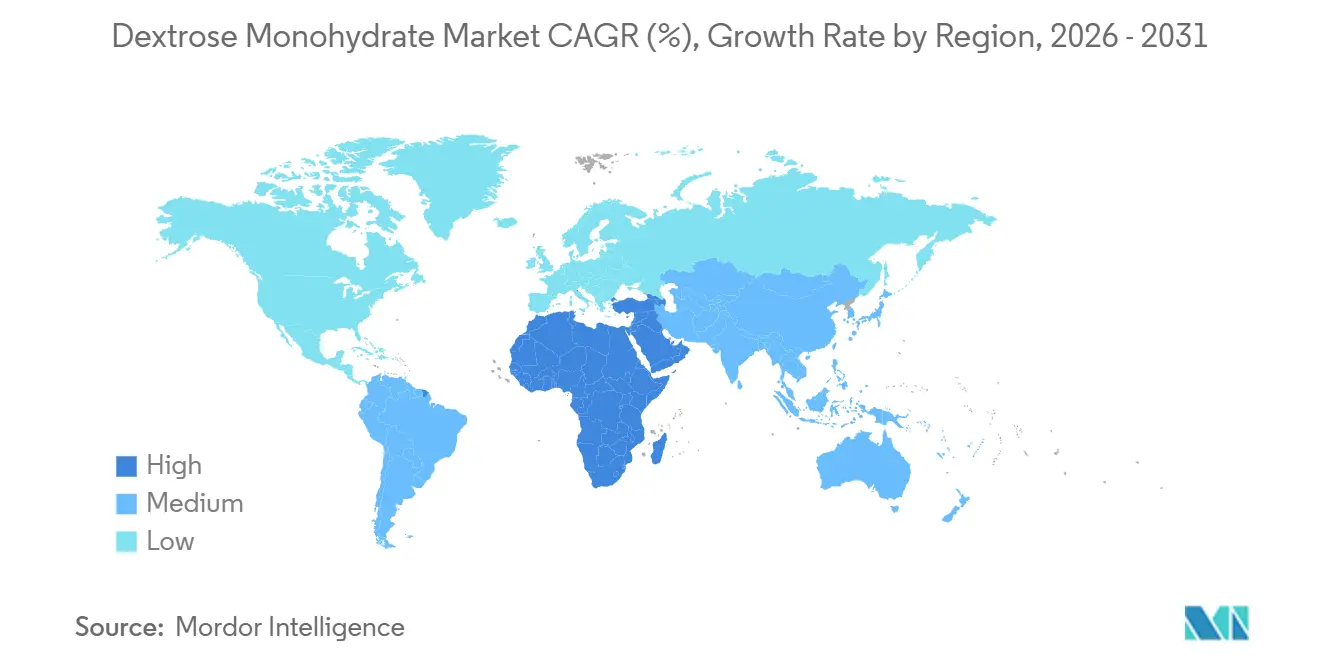

- Par géographie, l'Asie-Pacifique était en tête avec 41,40 % de la part du marché de la dextrose monohydrate en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 6,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la dextrose monohydrate

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des fabricants de produits alimentaires et de boissons (édulcoration à étiquette propre) | +1.2% | Mondial, avec une adoption premium en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption rapide dans la nutrition parentérale et les biologiques injectables | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique | Long terme (≥4 ans) |

| Expansion des capacités de production d'aliments transformés dans les économies émergentes | +1.3% | Cœur APAC, extension vers le MEA et l'Amérique du Sud | Long terme (≥4 ans) |

| Alternative économique d'agglomération et de brunissement au saccharose | +0.8% | Mondial | Court terme (≤2 ans) |

| Adoption dans les formulations d'analogues de viande à base de plantes | +0.6% | Amérique du Nord, UE, centres urbains APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des fabricants de produits alimentaires et de boissons (édulcoration à étiquette propre)

Les variantes certifiées biologiques et sans organisme génétiquement modifié (non-OGM) sont de plus en plus privilégiées par les détaillants en raison de la clarté de leurs listes d'ingrédients. Ces variantes maintiennent des primes de 20 % à 50 %, portées par la superficie certifiée limitée et les contrats à long terme sur les céréales spécialisées qui sécurisent l'approvisionnement pour plusieurs saisons[1]Biostarch, "Dextrose biologique dévoilée," bio-starch.com. Avec une solubilité proche de 100 grammes pour 100 millilitres (g/100 mL) et environ 70 % du pouvoir sucrant du saccharose, ces produits permettent aux formulateurs de remplacer partiellement le saccharose sans compromettre la texture, soutenant leur utilisation dans les produits de boulangerie biologiques, les boissons en poudre et les gels sportifs. La complexité des achats liée à la traçabilité et à la certification constitue une barrière, protégeant les positions premium de la concurrence avec les alternatives de commodité. La croissance à moyen terme sur le marché de la dextrose monohydrate reposera sur l'augmentation des matières premières certifiées et les reformulations par les grandes marques, assurant une expansion durable du marché.

Adoption rapide dans la nutrition parentérale et les biologiques injectables

L'harmonisation compendiale dans le cadre des réglementations de la Pharmacopée des États-Unis (USP), de la Pharmacopée européenne (EP), de la Pharmacopée britannique (BP) et de la Pharmacopée japonaise (JP) a rationalisé les processus d'approvisionnement transfrontalier. Fresenius Kabi propose des poches parentérales contenant de 63 grammes à 165 grammes de dextrose monohydrate, témoignant d'une demande constante pour des produits de haute pureté[2]Fresenius Kabi, "Portefeuille de nutrition parentérale," fresenius-kabi.com. Cet excipient joue également un rôle clé dans la stabilisation des biologiques lyophilisés et le soutien des fermenteurs de culture cellulaire. Le vieillissement des populations en Amérique du Nord, en Europe et en Asie de l'Est stimule l'augmentation des volumes de perfusion, contribuant au potentiel de croissance à long terme de la dextrose monohydrate de grade pharmaceutique sur le marché.

Expansion des capacités de production d'aliments transformés dans les économies émergentes

Les nouvelles usines au Vietnam, en Inde et en Égypte illustrent l'adoption croissante des édulcorants à base d'amidon. Le complexe alimentaire propre de TH Group d'une valeur de 6 000 milliards VND (0,22 milliard USD) et l'expansion de Sanstar à 2 100 tonnes par jour de maïs fournissent des flux de dextrose dédiés aux marchés intérieurs et à l'exportation. Par ailleurs, l'initiative de 150 millions USD de Cairo 3A vise à établir l'Égypte comme fournisseur régional de dextrose de grade pharmaceutique. Ces développements sont concentrés dans des économies à revenus disponibles croissants, soutenant une croissance durable des volumes sur le marché de la dextrose monohydrate.

Alternative économique d'agglomération et de brunissement au saccharose

Avec un niveau de douceur de 70 à 75 % par rapport au saccharose, la dextrose contribue à réduire les coûts des recettes tout en favorisant le brunissement de Maillard, qui améliore la formation de la croûte et l'arôme dans les produits de boulangerie. Sa saveur neutre et sa haute solubilité permettent une substitution transparente en cours de production sans nécessiter de modifications des équipements, facilitant l'adoption dans les opérations sensibles aux coûts. Cependant, l'inflation des prix de l'énergie affecte les marges bénéficiaires finales, liant l'adoption à court terme aux capacités de couverture des transformateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation excessive de sucre et réglementations sur l'obésité | -1.0% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prolifération des sucres à haute intensité/rares (stévia, allulose, fruit du moine) | -0.9% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Long terme (≥4 ans) |

| Volatilité des prix des matières premières d'amidon de maïs et de blé | -0.8% | Mondial, particulièrement aigu dans les régions dépendantes des importations | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation excessive de sucre et réglementations sur l'obésité

Les directives alimentaires 2025-2030 du Département de l'agriculture des États-Unis (USDA) fixent la limite recommandée pour les sucres ajoutés à moins de 6 % de l'apport calorique total, tandis que l'Organisation mondiale de la santé (OMS) recommande un apport en sucres libres inférieur à 5 %. Les taxes européennes sur le sucre et l'étiquetage obligatoire en face avant des emballages visent à réduire l'utilisation des édulcorants caloriques. Ces politiques devraient impacter les catégories discrétionnaires, telles que la confiserie et les sodas, influençant ainsi la demande à court terme sur le marché de la dextrose monohydrate.

Prolifération des sucres à haute intensité/rares

La stévia, l'allulose et le fruit du moine représentent collectivement plus de 2,8 milliards USD, croissant à un taux de croissance annuel composé (CAGR) de 5 à 7 %, et remplacent de plus en plus le sucre dans les formulations à teneur réduite en sucre. L'acquisition quasi complète de PureCircle par Ingredion illustre la diversification des transformateurs d'amidon dans les catégories d'édulcorants. Cependant, l'avis 2023 de l'Organisation mondiale de la santé (OMS) sur les édulcorants non nutritifs introduit une incertitude, susceptible d'affecter les taux d'adoption et d'apporter un soutien partiel au marché de la dextrose monohydrate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la pureté pharmaceutique stimule la croissance premium

Le segment de grade pharmaceutique devrait croître à un taux de croissance annuel composé (CAGR) de 6,21 %, dépassant le marché global de la dextrose monohydrate, porté par l'expansion des programmes de nutrition parentérale dans les hôpitaux et le développement des pipelines de biologiques. La dextrose monohydrate de grade alimentaire devrait représenter 92,50 % de la part de marché d'ici 2025, mais fait face à des défis liés à l'augmentation des tendances de réduction du sucre. La demande de grade industriel reste stable, soutenue par ses avantages en termes de coûts dans la fermentation et les textiles, notamment dans les régions soumises à des exigences réglementaires moins strictes. L'introduction des lignes de production certifiées Pharma Copia de Cairo 3A en Égypte illustre l'émergence de pôles régionaux visant à répondre à la demande croissante en perfusion.

Les acheteurs de grade pharmaceutique privilégient la cohérence lot à lot et la conformité à plusieurs normes compendiales, ce qui contribue à stabiliser les prix face aux fluctuations du marché des matières premières. En revanche, les acheteurs de grade alimentaire doivent équilibrer la prime pour les produits à étiquette propre avec la pression concurrentielle des édulcorants naturels à haute intensité. Cette dynamique reflète un schéma de croissance à deux vitesses au sein du marché plus large de la dextrose monohydrate.

Par source : le blé progresse à mesure que le maïs non-OGM se raréfie

Le maïs représente 78,25 % de l'approvisionnement mondial, permettant des économies d'échelle dans des régions telles que les Amériques et l'Asie. Cependant, la disponibilité limitée du maïs sans organisme génétiquement modifié (non-OGM) en Europe et la hausse des coûts énergétiques favorisent un glissement vers l'amidon de blé, la production à base de blé devant croître à un CAGR de 6,13 % jusqu'en 2031. Tereos s'approvisionne actuellement à 68,6 % en blé pour sa division édulcorants, et son accord d'enlèvement de 150 000 tonnes par an avec Futerro assure la diversification de ses canaux de production.

La dextrose à base de manioc et de pomme de terre émerge comme un segment de niche en expansion, valorisé pour ses attributs sans allergènes et sans gluten. L'investissement d'Amafil de 50 millions ZAR (2,96 millions USD) dans une usine de transformation du manioc au Paraná illustre les efforts de l'Amérique latine pour diversifier les matières premières et renforcer la valeur ajoutée locale. La diversification des matières premières est de plus en plus perçue comme une approche stratégique pour atténuer les perturbations de l'approvisionnement en matières premières et soutenir le marché de la dextrose monohydrate.

Par application : les nutraceutiques dépassent l'utilisation alimentaire traditionnelle

Le segment alimentation et boissons représentait 46,17 % de la part projetée en 2025, tandis que les nutraceutiques axés sur le sport croissent à un CAGR de 6,34 %. Des produits tels que les gels électrolytiques et les boissons de récupération utilisent l'indice glycémique de 100 de la dextrose pour restaurer le glycogène, augmentant la demande pour des variantes biologiques à des prix plus élevés. Les applications pharmaceutiques s'étendent avec la montée en puissance des biologiques, et les produits de soins personnels utilisent la dextrose comme humectant dans les formulations sans rinçage. Cette polyvalence fonctionnelle soutient la résilience sur l'ensemble du marché de la dextrose monohydrate.

Les applications industrielles, notamment les substrats de fermentation et l'encollage du papier, restent sensibles aux prix mais stables, absorbant les capacités lors des périodes de demande réduite dans les applications alimentaires. À mesure que l'utilisation des édulcorants naturels augmente, les formulations à double usage combinant la dextrose avec des alternatives comme la stévia ou l'allulose devraient influencer les futures stratégies de développement de produits.

Analyse géographique

L'Asie-Pacifique devrait représenter 41,40 % de la taille du marché de la dextrose monohydrate en 2025, portée par des investissements significatifs dans la production d'amidon en Chine, en Inde et dans les pays de l'ASEAN (Association des nations de l'Asie du Sud-Est). Des exemples tels que le complexe de TH Group d'une valeur de 6 000 milliards VND (0,22 milliard USD) et l'usine de maïs de Sanstar à 2 100 tonnes par jour illustrent des stratégies d'intégration verticale pour sécuriser l'approvisionnement local en édulcorants. De plus, le commerce transfrontalier facilité par le Partenariat économique régional global (RCEP) améliore la circulation des ingrédients, tandis que les changements alimentaires urbains favorisent les aliments emballés.

Le marché indien de la dextrose monohydrate a connu une activité accrue suite à l'acquisition par Riddhi Siddhi de l'actif de broyage humide de 300 000 tonnes par an de Cargill pour 2 500 millions INR (26,81 millions USD). Cette opération réintroduit Riddhi Siddhi sur un marché historiquement dominé par Roquette, intensifiant la concurrence et ajoutant de nouvelles capacités de production au paysage du marché en Asie du Sud.

L'Amérique du Nord et l'Europe continuent de servir de marchés clés pour la dextrose monohydrate à étiquette propre et de grade pharmaceutique. L'expansion de 100 millions USD d'Ingredion à Indianapolis et sa coentreprise avec Agrana en Roumanie assurent la proximité avec les clients de blé et d'amidon spécialisé. Cependant, la hausse des coûts énergétiques et les politiques de taxe sur le sucre réduisent la demande pour les boissons sucrées traditionnelles, incitant les formulateurs à explorer des systèmes d'édulcorants mixtes.

Le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide sur le marché de la dextrose monohydrate, avec un CAGR prévu de 6,18 %. Les lignes de production certifiées Pharma Copia de Cairo 3A en Égypte, ainsi que la conformité à la norme ISO 22000, améliorent la qualité de la production locale et réduisent la dépendance aux importations.

L'Amérique du Sud, portée par l'accent mis par le Brésil sur le manioc, contribue à la diversification des matières premières sur le marché mondial de la dextrose monohydrate. Cette diversification contribue à atténuer les risques liés à la dépendance à des sources à culture unique, apportant une plus grande stabilité au marché.

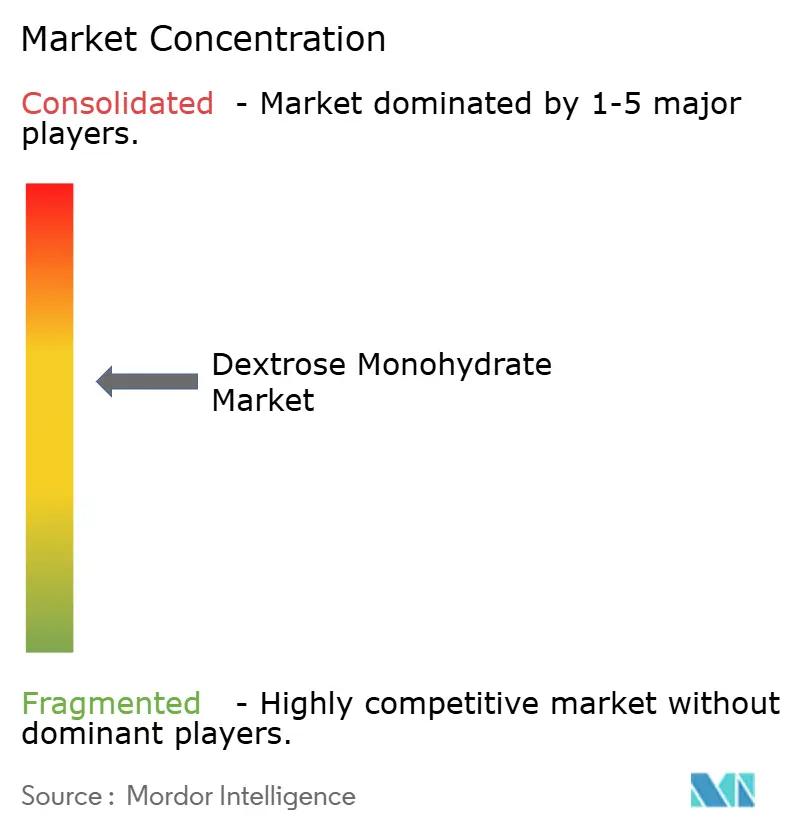

Paysage concurrentiel

Le marché de la dextrose monohydrate est modérément concentré, avec les cinq premières entreprises : Ingredion, Roquette, ADM, Tereos et Cargill. Ingredion a alloué des dépenses d'investissement de 400 à 440 millions USD pour 2026, dont une partie est destinée à l'expansion des lignes de solutions de texture au-delà des édulcorants à base de maïs. De plus, son intégration de PureCircle lui confère un avantage stratégique dans les solutions de réduction du sucre.

Tereos investit 800 millions EUR (927,08 millions USD) dans des initiatives de décarbonisation pour attirer les clients soucieux de l'environnement, tandis que son partenariat avec Futerro sécurise les volumes de production de grade industriel. Roquette étend sa capacité de transformation du blé pour répondre aux exigences sans organisme génétiquement modifié (non-OGM) et a mis en œuvre des améliorations d'efficacité visant à réduire la consommation de gaz de 12 % d'ici 2025. Par ailleurs, l'acquisition d'actifs par Riddhi Siddhi illustre l'intensification de la concurrence régionale en Inde.

Les transformateurs de plus petite taille se concentrent sur la différenciation par des variantes biologiques ou à base de manioc, qui commandent des primes de prix de 20 à 50 %. Cependant, la disponibilité limitée des superficies certifiées contraint l'offre, maintenant des disparités de prix. Les stratégies de couverture avancées distinguent davantage les leaders du marché des acteurs plus petits, la volatilité des prix du maïs et du gaz continuant de façonner la structure à plusieurs niveaux du marché de la dextrose monohydrate.

Leaders du secteur de la dextrose monohydrate

ADM

Cargill

Roquette Frères

Tereos

Ingredion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : TH Group a lancé la construction d'une usine alimentaire propre au Vietnam avec un investissement de 6 000 milliards VND (0,22 milliard USD). L'installation devrait ajouter 852 351 tonnes par an de capacité de production pour les aliments transformés et les fractions d'ingrédients, y compris la dextrose monohydrate, largement utilisée dans les applications alimentaires, de boissons et pharmaceutiques.

- Janvier 2026 : Riddhi Siddhi Gluco Biols a acquis l'usine d'amidon de Davangere de Cargill India, d'une capacité de 300 000 tonnes par an, pour 250 crores INR (30 millions USD). Cette acquisition marque son retour dans le broyage humide du maïs après une décennie. L'installation devrait améliorer la production de dérivés d'amidon, y compris la dextrose monohydrate, et renforcer sa position sur le marché d'Asie du Sud.

Périmètre du rapport mondial sur le marché de la dextrose monohydrate

La dextrose monohydrate est une forme purifiée et cristalline du D-glucose (dextrose-glucose) obtenue à partir d'amidon de maïs ou de pomme de terre. Elle est utilisée comme source d'énergie rapide, édulcorant et liant dans les applications alimentaires et pharmaceutiques. Elle est également utilisée pour traiter l'hypoglycémie (faible taux de sucre dans le sang), soutenir l'hydratation et remédier à la fatigue physique sévère.

Le marché de la dextrose monohydrate est segmenté par grade, source, application et géographie. Par grade, le marché est segmenté en grade alimentaire, grade pharmaceutique et grade industriel. Par source, le marché est segmenté en à base de maïs, à base de blé et autres sources d'amidon (manioc, tapioca, pomme de terre). Par application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, nutraceutiques et compléments alimentaires, soins personnels et cosmétiques, et chimique et industriel. Le rapport couvre également la taille du marché et les prévisions pour la dextrose monohydrate dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Grade alimentaire |

| Grade pharmaceutique |

| Grade industriel |

| À base de maïs |

| À base de blé |

| Autres sources d'amidon (manioc, tapioca, pomme de terre) |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Nutraceutiques et compléments alimentaires |

| Soins personnels et cosmétiques |

| Chimique et industriel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade alimentaire | |

| Grade pharmaceutique | ||

| Grade industriel | ||

| Par source | À base de maïs | |

| À base de blé | ||

| Autres sources d'amidon (manioc, tapioca, pomme de terre) | ||

| Par application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Nutraceutiques et compléments alimentaires | ||

| Soins personnels et cosmétiques | ||

| Chimique et industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la dextrose monohydrate en 2031 ?

La taille du marché de la dextrose monohydrate devrait passer de 4,71 milliards USD en 2025 à 4,95 milliards USD en 2026 et atteindre 6,41 milliards USD d'ici 2031, à un CAGR de 5,31 % sur la période 2026-2031.

Quelle région détient la plus grande part aujourd'hui ?

L'Asie-Pacifique représente 41,40 % de la part de marché en 2025, ce qui en fait le principal contributeur régional.

Pourquoi la demande de grade pharmaceutique croît-elle plus vite que le grade alimentaire ?

La croissance de la nutrition parentérale hospitalière et les pipelines de biologiques nécessitent une dextrose de haute pureté conforme à plusieurs compendiums, entraînant un CAGR de 6,21 % pour les volumes de grade pharmaceutique.

Comment les transformateurs atténuent-ils la volatilité des prix du maïs ?

Les entreprises leaders couvrent leur exposition aux céréales et à l'énergie, se diversifient vers l'amidon de blé ou de manioc, et signent des accords d'enlèvement à long terme pour stabiliser les coûts des intrants.

Dernière mise à jour de la page le: