Taille et Part du Marché de l'Entreposage de Produits Chimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.32 Milliards de dollars |

| Taille du Marché (2031) | 122.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Entreposage de Produits Chimiques par Mordor Intelligence

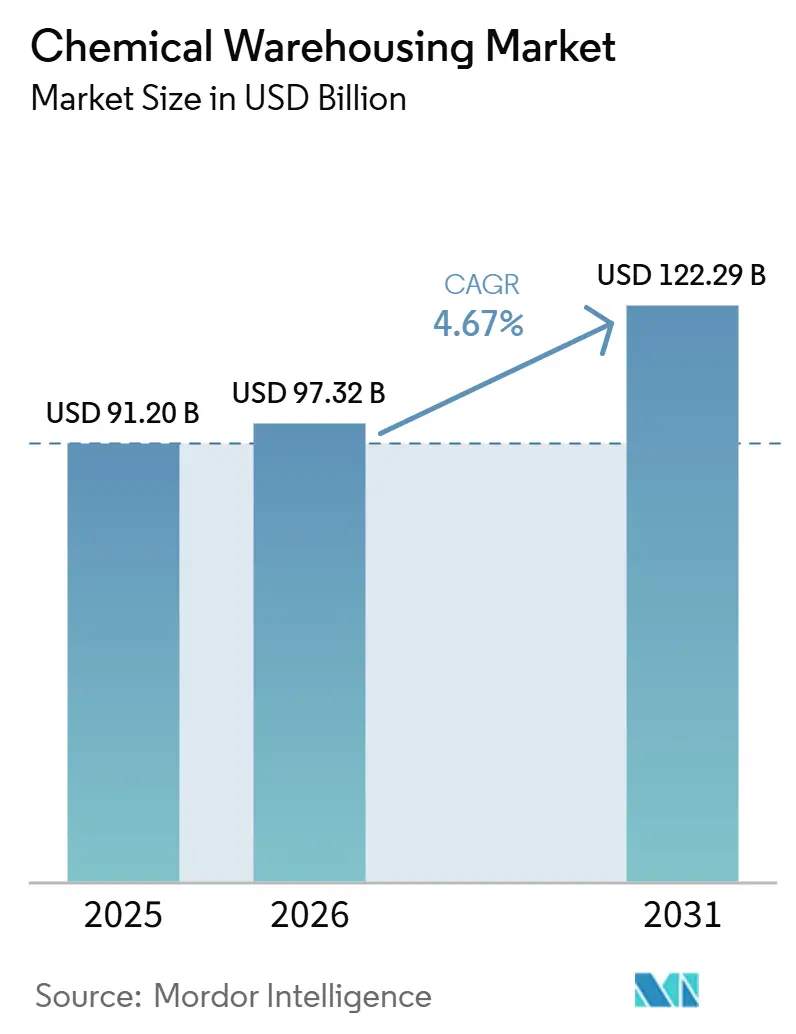

La taille du Marché de l'Entreposage de Produits Chimiques devrait augmenter de 91,20 milliards USD en 2025 à 97,32 milliards USD en 2026 et atteindre 122,29 milliards USD d'ici 2031, avec un TCAC de 4,67 % sur la période 2026-2031.

Les perspectives reflètent un glissement régulier des constructions axées sur les volumes vers des installations à forte contrainte réglementaire, capables de gérer la ségrégation des matières dangereuses, le contrôle de la température et la manutention aux normes pharmaceutiques dans le cadre de règles de sécurité plus strictes. Les opérateurs investissent dans la traçabilité numérique et la surveillance IoT pour se conformer aux exigences en matière de matières dangereuses (HAZMAT), de chaîne du froid et de distribution pharmaceutique sérialisée, ce qui relève le niveau d'exigence pour les nouveaux entrants. Les perturbations commerciales et la volatilité logistique ont encouragé la constitution de stocks tampons pour les intermédiaires critiques, ce qui renforce le rôle du stockage conforme à proximité des ports et des pôles de production. L'Amérique du Nord maintient son leadership grâce à des cadres réglementaires matures (OSHA, EPA et DSCSA), tandis que l'Asie-Pacifique s'accélère sur la base de nouvelles capacités pétrochimiques et de spécialité qui génèrent des besoins immédiats en entreposage avant l'absorption en aval ou l'exportation.

Principaux Enseignements du Rapport

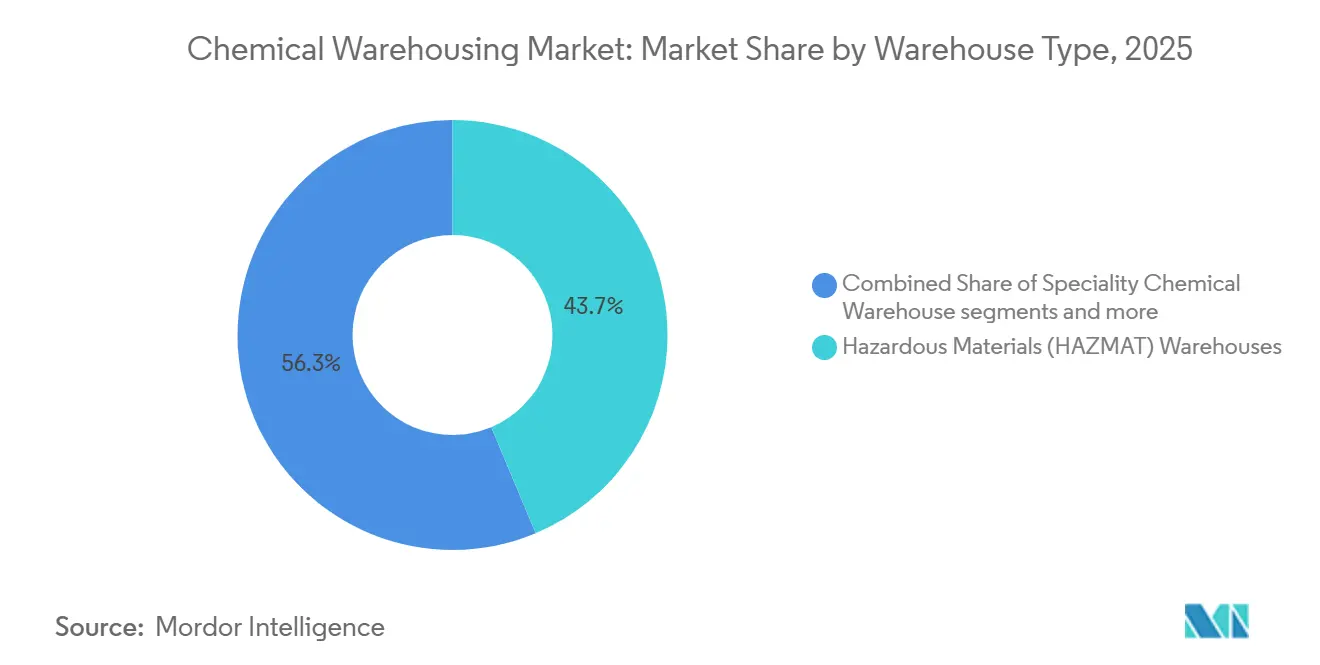

- Par type d'entrepôt, les installations pour matières dangereuses (HAZMAT) ont représenté 43,67 % de la part de marché en 2025 de la taille du marché de l'entreposage de produits chimiques, tandis que les entrepôts à température contrôlée devraient croître à un TCAC de 6,32 % jusqu'en 2031.

- Par type de produit chimique, les liquides inflammables ont représenté 36,21 % de la part en 2025, et les substances toxiques devraient se développer à un TCAC de 6,81 % jusqu'en 2031.

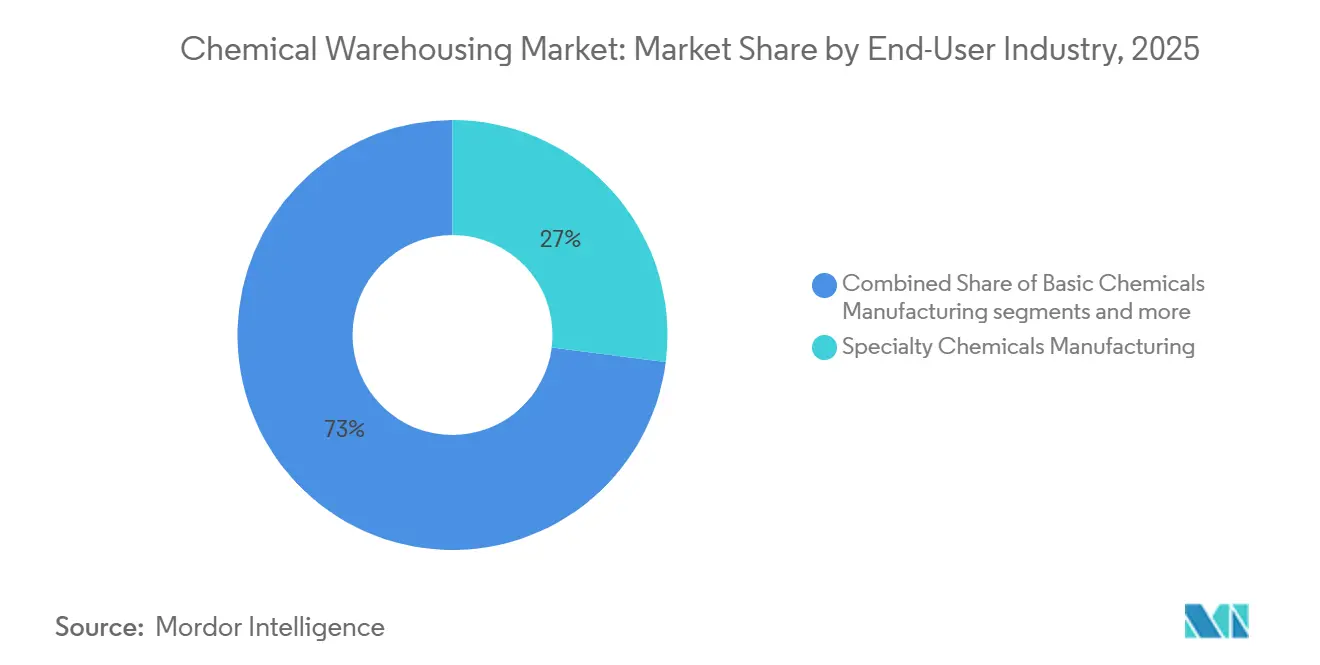

- Par secteur d'utilisation final, la fabrication de produits chimiques de spécialité a détenu 26,74 % de la part en 2025 du marché de l'entreposage de produits chimiques, et les produits pharmaceutiques et les sciences de la vie devraient enregistrer un TCAC de 7,21 % jusqu'en 2031.

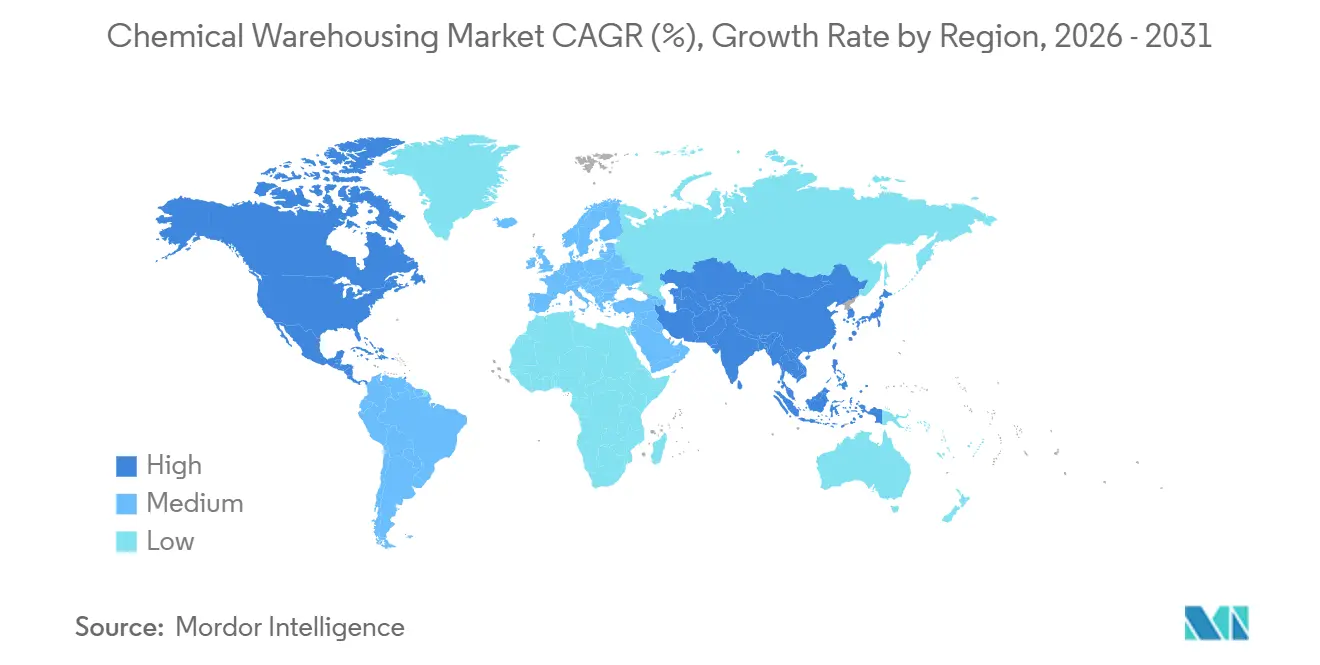

- Par géographie, l'Asie-Pacifique a détenu 34,90 % de la part du marché de l'entreposage de produits chimiques en 2025, et devrait enregistrer le TCAC régional le plus rapide à 5,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Entreposage de Produits Chimiques

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Capacités de Fabrication de Produits Chimiques en Asie-Pacifique | +1.3% | Chine, Inde, Asie du Sud-Est (Malaisie, Singapour, Thaïlande), avec des retombées au Moyen-Orient (Arabie Saoudite) | Moyen terme (2 à 4 ans) |

| Croissance de la Fabrication sous Contrat dans les Économies Émergentes | +0.9% | Inde (ingrédients pharmaceutiques actifs), Chine (produits chimiques de spécialité), Asie du Sud-Est (intermédiaires agrochimiques), avec une demande tirée par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Augmentation du Commerce Mondial de Produits Chimiques Dangereux | +0.8% | Mondial, avec une concentration sur les corridors Asie-Europe via le Corridor du Milieu (Kazakhstan, Azerbaïdjan, Géorgie), et les routes alternatives en mer Rouge | Court terme (≤ 2 ans) |

| Hausse de la Production d'Intermédiaires Pharmaceutiques | +1.1% | Inde, Chine, Europe (INEOS Lavera, France), États-Unis (Cambrex Charles City, IA), avec une impulsion réglementaire de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Besoins de Stockage Saisonnier des Produits Chimiques Agricoles | +0.6% | Inde (Gujarat, Maharashtra), Asie du Sud-Est (Thaïlande, Vietnam), Brésil, Argentine, Midwest des États-Unis | Moyen terme (2 à 4 ans) |

| Essor de la Production de Produits Chimiques pour Batteries destinées aux Véhicules Électriques | +1.0% | Chine, Corée du Sud, États-Unis, Canada (raffinerie de sulfate de cobalt Electra), Europe (stockage d'électrolytes de qualité batterie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion des Capacités de Fabrication de Produits Chimiques en Asie-Pacifique Stimule la Demande Régionale en Entreposage

Les nouvelles capacités de polypropylène et de polyéthylène mises en service en Chine en 2026 intensifient les besoins de stockage à court terme pour les intermédiaires et les résines d'emballage, renforçant la demande d'installations conformes capables de gérer les stocks pendant la mise en service et la montée en puissance du marché. L'orientation politique dans le cadre du prochain plan quinquennal de la Chine met l'accent sur l'efficacité énergétique et les performances en matière d'émissions, ce qui accroît la valeur des entrepôts certifiés capables de démontrer des références avancées en matière de sécurité, de confinement et de durabilité pour rester dans les limites réglementaires[1]Mysteel, "Le 15e Plan Quinquennal de la Chine : De l'Expansion des Capacités à la Restructuration Axée sur les Coûts dans le Raffinage et la Chimie," Mysteel, mysteel.net. L'allocation budgétaire de l'Inde pour trois parcs chimiques dédiés comprend un entreposage commun, signalant que les pôles intégrés réduiront les délais de réalisation des projets et regrouperont les activités de test, de traitement et de stockage sous un même toit. La co-localisation avec des pôles pétrochimiques et de spécialité tels que Dahej réduit les temps d'immobilisation et permet des connexions intermodales, créant un avantage pratique pour les opérateurs qui s'intègrent dans ces écosystèmes afin de capter un débit soutenu. Ensemble, ces éléments dynamisent le marché de l'entreposage de produits chimiques en combinant l'élan de production avec les infrastructures, les normes et l'économie des pôles qui améliorent le taux d'utilisation des entrepôts et le pouvoir de fixation des prix.

La Hausse de la Production d'Intermédiaires Pharmaceutiques Élève les Normes de Stockage Axées sur la Conformité

Les intermédiaires de qualité pharmaceutique, les vaccins, les insulines et les produits biologiques nécessitent un contrôle strict de la température entre 2 et 8 °C ou dans des environnements ultra-froids pour certaines modalités, orientant l'entreposage vers des nœuds de chaîne du froid dédiés avec des équipements calibrés et des zones de température cartographiées. Le régime de sérialisation DSCSA américain pousse les entrepôts à intégrer l'échange de données EPCIS et les identifiants au niveau de l'unité, avec des jalons d'application s'étendant jusqu'en 2026 et des pénalités pour non-conformité, ce qui relève le niveau numérique de référence pour les opérateurs qui servent les dispensateurs et les grossistes. L'Agence Européenne des Médicaments a repris les inspections GDP sur site après les prolongations liées à la pandémie, ce qui accroît le contrôle sur le calibrage, la gestion des déviations et la documentation des audits dans l'ensemble du stockage en chaîne du froid. Ces étapes procédurales augmentent l'intensité capitalistique et la rigueur opérationnelle, consolidant les chargements les plus sensibles auprès des prestataires capables de passer les audits et de maintenir des procédures opérationnelles standardisées robustes dans des conditions réelles de variabilité de la température. En conséquence, des normes plus élevées et une traçabilité sérialisée renforcent la position des acteurs établis de la chaîne du froid au sein du marché de l'entreposage de produits chimiques, en particulier en Amérique du Nord et en Europe, où l'application est rigoureuse.

L'Essor de la Production de Produits Chimiques pour Batteries destinées aux Véhicules Électriques Remodèle l'Infrastructure de la Chaîne d'Approvisionnement en Lithium

La demande croissante de sels de lithium et d'électrolytes utilisés dans les véhicules électriques et le stockage stationnaire réaligne les pratiques de stockage en amont et en aval, notamment la constitution de stocks en phases de forte volatilité des prix et l'entreposage sous atmosphère inerte pour les sels d'électrolytes hautement hygroscopiques. Les pics de prix des intrants clés ont encouragé les producteurs et les transformateurs à constituer des stocks tampons dans l'attente de meilleures conditions tarifaires ou pour éviter les ruptures de stock, ce qui soutient un débit plus élevé pour les zones HAZMAT spécialisées et à température contrôlée au sein des installations conformes. Les nouvelles infrastructures au Moyen-Orient illustrent ce pivot, avec un port chimique dédié à Al Ruwais prévu pour soutenir des expéditions à grande échelle de méthanol, d'ammoniac bas carbone et de soude caustique alimentant les chaînes de précurseurs de batteries vers l'Asie-Pacifique. La conformité se renforce pour les batteries avancées, avec l'harmonisation de la PHMSA introduisant des entrées UN spécifiques et des contraintes d'état de charge pour le transport aérien que les entrepôts doivent opérationnaliser dans leurs flux de documentation et de manutention. Ces changements créent des conditions favorables pour les opérateurs maîtrisant les matériaux électrochimiques, les classifications HAZMAT et les contrôles environnementaux afin de gagner des parts de marché à mesure que l'adoption des véhicules électriques et du stockage se développe.

L'Augmentation du Commerce Mondial de Produits Chimiques Dangereux Intensifie la Demande de Stockage à Proximité des Ports

La suroffre en produits chimiques de base a accru les flux d'exportation depuis l'Asie, ce qui stimule l'activité des terminaux de stockage et des dépôts à proximité des grands corridors maritimes où la manutention des matières dangereuses (HAZMAT) doit être à la fois conforme et rapide. Les points d'inflexion des exportations de matériaux tels que le polypropylène et le PVC ont modifié les schémas d'importation vers l'Asie du Sud et du Sud-Est, ce qui renforce la nécessité d'une plus grande capacité de stockage de marchandises dangereuses autour des ports en expansion. Le risque géopolitique a accru la valeur des stocks stratégiques de matières premières et d'intermédiaires, notamment à proximité des points d'étranglement où une seule perturbation peut se propager en cascade dans les secteurs en aval. Les structures de coûts de l'entreposage européen ont également subi l'impact de la hausse des tarifs de conteneurs et des besoins de réacheminement, ce qui a conduit à des contrats de stockage à plus long terme à des prix premium pour garantir la disponibilité et réduire la volatilité. L'alignement sur l'application renforcée des règles relatives à l'ADR dans l'UE exige désormais des contrôles pré-expédition plus stricts et des normes de documentation unifiées, ce qui modifie la conception des flux de travail dans les entrepôts du dernier kilomètre desservant les liaisons transfrontalières.[2]Registre Fédéral des États-Unis, "Matières Dangereuses : Harmonisation avec les Normes Internationales," PHMSA, federalregister.gov

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tensions Géopolitiques Perturbant les Mouvements Transfrontaliers de Produits Chimiques | -0.9% | Moyen-Orient (détroit d'Ormuz), corridor de la mer Rouge, frontière Ukraine-Russie, voies commerciales États-Unis-Chine | Court terme (≤ 2 ans) |

| Complexité Opérationnelle Élevée dans les Réseaux de Stockage Multinationaux | -0.6% | Mondial, avec une pression aiguë dans les zones réglementaires fragmentées (REACH de l'UE vs. TSCA des États-Unis vs. K-REACH/CSCL en Asie) | Moyen terme (2 à 4 ans) |

| Disponibilité Limitée de Capacités de Stockage en Citernes Spécialisées | -0.5% | Île Jurong de Singapour, Rotterdam/Anvers (Europe), Houston Ship Channel (États-Unis), côtes de Chine/Japon | Moyen terme (2 à 4 ans) |

| Concurrence des Expéditions Directes du Fabricant au Consommateur | -0.4% | Amérique du Nord (relocalisation de la chimie), Chine (distribution nationale), Europe (vrac courte distance) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Tensions Géopolitiques Perturbant les Mouvements Transfrontaliers de Produits Chimiques Contraignent l'Optimisation des Stocks

Les blocus et les réacheminements liés aux conflits ont fait monter les prix de référence du carburant et doublé les références énergétiques clés dans des délais comprimés, forçant les distributeurs de produits chimiques à constituer des stocks tampons plus importants et à réduire la flexibilité du débit à court terme. Les suppléments de prix des grands producteurs et les ajustements sur les polymères et les solvants ont élargi les besoins en fonds de roulement qui immobilisent de l'espace en entrepôt, ce qui réduit la place disponible pour les flux dynamiques. Les acheminements prolongés autour du Cap et les retards de navigation ont créé des pics de congestion et des hausses de tarifs qui peuvent persister après les événements déclencheurs, ce qui complique la planification de l'occupation et de la main-d'œuvre. En Europe, la sous-utilisation des actifs chimiques de base a réduit la capacité de stockage intégrée, amplifiant les pressions dans la manutention spécialisée où les importations doivent être mises en attente et testées avant d'être remises aux utilisateurs finaux. L'effet net est un frein à court terme sur la flexibilité et le coût de service au sein du marché de l'entreposage de produits chimiques pendant les périodes de forte incertitude, alors que les opérateurs équilibrent sécurité, niveaux de service et recouvrement des coûts.

La Disponibilité Limitée de Capacités de Stockage en Citernes Spécialisées Entrave les Flux de Produits Chimiques de Haute Pureté

Les données sectorielles indiquent une croissance des flottes de citernes ISO sans capacité correspondante de dépôts et de terminaux dans certaines régions, ce qui crée des goulots d'étranglement pour les liquides dangereux et de haute pureté lors des inspections ou des attentes de libération de lots. L'Europe a connu des fermetures et une utilisation réduite des actifs dans les vapocraqueurs et les chaînes connexes, ce qui réduit à la fois la production et la disponibilité de stockage adjacente, et intensifie la concurrence pour les créneaux de citernes spécialisées. Les autorisations environnementales et les longs cycles d'examen autour des PFAS et d'autres substances réglementées allongent les délais de réalisation des nouveaux projets de parcs de citernes, ce qui retarde le soulagement du marché dans les corridors industriels denses. Les modifications de la certification technique et l'harmonisation des normes font également évoluer les exigences opérationnelles, ce qui nécessite à son tour des mises à jour des systèmes et des formations au sein des environnements informatiques des expéditeurs et des entrepôts. Le décalage entre une demande à forte conformité et une capacité spécialisée contrainte freine la croissance du débit pour le marché de l'entreposage de produits chimiques dans les géographies concernées à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entrepôt : Les Infrastructures Spécialisées Donnent le Rythme

Les entrepôts de matières dangereuses (HAZMAT) ont représenté 43,67 % en 2025, reflétant les exigences réglementaires en matière de stockage séparé, de systèmes antidéflagrants et de confinement secondaire, qui institutionnalisent la demande de sites certifiés au sein du marché de l'entreposage de produits chimiques. Les contrôles de l'OSHA sur le stockage de liquides inflammables limitent les volumes en dehors des armoires agréées et définissent les seuils des armoires par catégorie, ce qui pousse les opérateurs vers des espaces HAZMAT dédiés régis par des programmes de sécurité détaillés et des audits. Les installations à température contrôlée croissent à 6,32 % grâce aux intermédiaires pharmaceutiques et aux intrants sensibles utilisés dans les batteries avancées, qui nécessitent des plages thermiques étroites et des zones cartographiées maintenues par des systèmes calibrés et des contrôles documentés. Les entrepôts chimiques généraux soutiennent les catégories non dangereuses, mais la composition évolue vers des chargements de spécialité et à forte contrainte réglementaire qui soutiennent des prix premium, des accords de niveau de service et des profils d'incidents plus faibles au fil du temps. Les voies de certification telles que Responsible Care et les vérifications spécifiques aux installations créent une différenciation sur plusieurs années que les nouveaux entrants mettent des années à égaler, ce qui renforce les acteurs établis au sein du marché de l'entreposage de produits chimiques à mesure que les coûts de conformité augmentent.

Les nœuds à température contrôlée déploient la maintenance prédictive et la surveillance continue pour prévenir les excursions thermiques, tandis que les pôles HAZMAT étendent la détection de gaz, la vidéosurveillance et le contrôle d'accès pour se conformer aux cadres relatifs aux produits chimiques d'intérêt et aux codes locaux de prévention des incendies. Les changements réglementaires élargissent le périmètre HAZMAT à mesure que les nouvelles chimies pour batteries reçoivent des classifications UN spécifiques et des contrôles pour le transport aérien que les entrepôts doivent intégrer dans leurs procédures opérationnelles standardisées et leurs formations. Le regroupement au sein des régions d'investissement pétrochimique et chimique reste une stratégie gagnante car les services partagés et les tests peuvent réduire les délais de cycle et simplifier les transferts intermodaux. L'effet net est un leadership durable pour les sites HAZMAT sur le marché de l'entreposage de produits chimiques et une croissance supérieure à la moyenne pour les installations à température contrôlée, à mesure que davantage de produits nécessitent des contrôles thermiques et de qualité stricts.[3]U.S. Hazmat Storage, "Bâtiments de Stockage Chimique Personnalisés," US Hazmat Storage, ushazmatstorage.com

Par Type de Produit Chimique : Les Liquides Inflammables Conservent la Tête

Les liquides inflammables ont représenté 36,21 % des volumes en 2025, maintenant cette catégorie à l'avant-garde du marché de l'entreposage de produits chimiques, les opérateurs maintenant des systèmes de suppression de classe B et assurant la séparation des oxydants et des sources d'ignition. Les directives de l'OSHA exigent une séparation par distance ou par barrière entre les classes incompatibles et des plafonds pour le stockage en conteneurs, ce qui définit les stratégies d'agencement et de rayonnage pour les solvants et les carburants à forte rotation. Les substances toxiques affichent une croissance plus rapide à 6,81 % à mesure que les chaînes pharmaceutiques et de spécialité développent des zones mises en quarantaine et ventilées avec un confinement des déversements dimensionné par rapport au plus grand récipient, ce qui relève le niveau de spécification standard des entrepôts multi-locataires. Les corrosifs et les oxydants exigent des revêtements de sol résistants, des postes de rinçage oculaire à portée de main et une séparation homologuée des combustibles, ce qui ajoute une intensité capitalistique et une spécialisation de conception pour les prestataires conformes.

Les gaz comprimés et les nouvelles codifications des risques font évoluer les exigences en matière d'étiquetage, de documentation et de contrôles d'acceptation, ce qui signifie que les opérateurs doivent continuellement actualiser leurs formations et leurs procédures opérationnelles standardisées pour suivre le rythme des règles harmonisées. Les pics saisonniers des produits agrochimiques créent de courtes pointes de débit élevé qui nécessitent une reconfiguration flexible du stockage et de la manutention des matériaux, tandis que les flux de produits chimiques pour batteries tendent à être plus réguliers tout au long de l'année. La sécurité incendie pour les inflammables continue de s'améliorer grâce à des systèmes de mousse automatisés et à une détection thermique calibrée sur les points d'éclair, tandis que les catégories toxiques s'appuient sur la surveillance de l'air pour maintenir les niveaux de COV dans des seuils acceptables. Ces caractéristiques de conception soutiennent la croissance et relèvent les capacités minimales dans l'ensemble du secteur de l'entreposage de produits chimiques, les clients attendant des résultats prévisibles en matière de sécurité et de qualité lors des audits.

Par Secteur d'Utilisation Final : La Fabrication de Produits Chimiques de Spécialité Commande la Demande

La fabrication de produits chimiques de spécialité a représenté 26,74 % en 2025, reflétant un flux régulier de produits à base de lots qui bénéficient de stocks tampons et d'une mise en attente sous contrôle qualité au sein du marché de l'entreposage de produits chimiques. Les entrepôts desservant les produits de spécialité déploient des contrôles d'humidité et de température adaptés aux pigments, aux catalyseurs et aux tensioactifs, et gèrent la documentation au niveau du lot pour permettre des libérations rapides ou des mises en quarantaine ciblées en cas de déviation. Les produits pharmaceutiques et les sciences de la vie devraient croître à 7,21 %, soutenus par les jalons de sérialisation DSCSA qui exigent l'échange EPCIS, les identifiants au niveau de l'unité et les transferts traçables dans l'ensemble du réseau de distribution. Cette combinaison de conformité numérique et de contrôle thermique favorise les opérateurs disposant d'équipements calibrés, de zones cartographiées et de pratiques documentées de gestion des déviations sous supervision GDP.

Les chaînes de produits de base comme les pétrochimiques de base utilisent de grands terminaux de stockage en citernes et un stockage co-localisé, bien que la pression sur les marges ait conduit à des fermetures et des réductions de production en Europe, ce qui réduit le stockage intégré dans certains complexes. Les produits agrochimiques génèrent des pics saisonniers prévisibles et nécessitent une capacité flexible pour des fenêtres d'expédition concentrées, ce qui oriente les opérateurs vers la location à court terme et des agencements modulaires qui s'adaptent sans reconstruction extensive. Les peintures, revêtements et adhésifs s'appuient sur la stabilité thermique dans des plages de température modérées et sur l'étiquetage SIMDUT ou équivalent pour une distribution conforme, ce qui équilibre les coûts énergétiques et l'intégrité des produits. Les additifs alimentaires et pour l'alimentation exigent une ségrégation nette entre les variantes de qualité pharmaceutique et industrielle, souvent réalisée avec des équipements à code couleur et des flux de circulation dédiés qui préviennent les contaminations croisées lors des audits.

Analyse Géographique

L'Asie-Pacifique a détenu 34,90 % de la part de marché en 2025 et devrait afficher le TCAC le plus rapide à 5,87 % jusqu'en 2031, les importantes additions en résines et en pétrochimiques élargissant les besoins de stockage d'intermédiaires à proximité des pôles de production, des terminaux d'exportation et des centres de test. Les modèles de parcs soutenus par les politiques en Inde canalisent les services partagés, le traitement des effluents et l'entreposage commun dans des cadres de pôles, ce qui améliore le délai de mise sur le marché des nouveaux produits et comprime les risques logistiques pour les opérateurs.[4]NITI Aayog, "Renforcer la Participation de l'Inde dans les Chaînes de Valeur Mondiales," NITI Aayog, niti.gov.in Les investissements régionaux dans des ports chimiques dédiés et des nœuds de stockage, notamment les grandes capacités d'ammoniac et de soude caustique liées aux flux d'exportation, indiquent un glissement vers des infrastructures intégrées soutenant des voies d'expédition à fort volume et à forte conformité. Dans le même temps, les entrepôts de la région Asie-Pacifique déploient une surveillance pilotée par IoT pour satisfaire aux normes GDP et HAZMAT croissantes des marchés de destination, qui s'appuient sur une documentation plus stricte et des protocoles d'alarme à l'intérieur des quatre murs.

L'Amérique du Nord dispose d'un système de règles OSHA, EPA, DOT et DSCSA qui renforcent les voies de certification et les systèmes de qualité documentés dans les opérations HAZMAT et de chaîne du froid, ce qui encourage à son tour la consolidation auprès de prestataires capables de passer les audits de manière cohérente. Les entrepôts desservant les flux de qualité pharmaceutique se sont appuyés sur le transfert de données EPCIS, la sérialisation au niveau de l'unité et les pratiques inviolables qui réduisent les délais de libération et protègent l'intégrité des produits lors des inspections. Pour les catégories dangereuses, les opérateurs maintiennent la ségrégation et la surveillance dans le cadre des règles de confinement des déversements et de classification électrique, qui établissent des capacités minimales que les petites entreprises doivent respecter pour concourir sur les chargements complexes. Cette infrastructure de conformité confère à l'Amérique du Nord une position durable sur le marché de l'entreposage de produits chimiques tout en soutenant des niveaux de service premium pour les produits et ingrédients sensibles.

L'Europe continue d'afficher une surcapacité en produits chimiques de base et une utilisation plus faible pour les vapocraqueurs, ce qui a supprimé une partie du stockage intégré à mesure que les actifs ferment ou réduisent leur production. Les terminaux à proximité des ports de Rotterdam et d'Anvers gèrent un stockage à prix premium pour les intermédiaires de haute pureté qui nécessitent des tests et une manutention contrôlée avant la livraison aux clients, préservant la continuité pour les importateurs confrontés à des pénuries intérieures pour ces capacités spécifiques. Les cycles de perturbation ont accru le recours à des contrats avec des frais de stockage fixes et un accès prioritaire pour réduire l'exposition aux pics du marché spot, ce qui aide les distributeurs européens à planifier des stocks tampons pour les matières premières critiques. Les expansions de capacité planifiées au Moyen-Orient et en Afrique et les ports dédiés sont conçus pour ancrer les flux sortants vers l'Asie-Pacifique et l'Europe, ce qui accroît la valeur stratégique des terminaux conformes reliés aux réseaux de pipelines et aux postes à quai en eau profonde.

Paysage Concurrentiel

Le marché de l'entreposage de produits chimiques reste modérément fragmenté dans l'ensemble, mais les niches réglementées comme les HAZMAT et la chaîne du froid pharmaceutique tendent vers des prestataires ayant de longs historiques d'audit et des certifications multi-sites que les clients institutionnels reconnaissent dans les programmes d'approbation des fournisseurs. Les exigences de conformité et les procédures opérationnelles standardisées documentées, notamment la ségrégation, le confinement secondaire, le calibrage et les analyses des causes profondes, établissent des barrières à l'entrée élevées que les nouveaux venus mettent des années à égaler. Les opérateurs qui démontrent une vérification Responsible Care ou des programmes équivalents ajoutent une crédibilité qui se traduit par des contrats pluriannuels et une réduction du taux de désabonnement dans les segments sensibles où l'intégrité des produits est primordiale. Le positionnement des actifs au sein des pôles chimiques et à proximité des ports différencie davantage les acteurs établis en réduisant les transferts et en raccourcissant les délais de cycle entre les parcs de citernes, les lignes de conditionnement et les terminaux d'exportation.

Les transactions stratégiques et les expansions organiques redéfinissent le périmètre. Une acquisition à grande échelle finalisée en 2024 est en cours d'intégration jusqu'en 2026 pour combiner les réseaux de fret et d'entreposage afin de renforcer le contrôle des transferts et de réduire les risques d'excursion de la chaîne du froid sur les corridors aériens et maritimes. De nouveaux sites en construction neuve et en réhabilitation en Asie du Sud-Est reflètent l'évolution des schémas de production et d'approvisionnement dans la région et positionnent les acteurs mondiaux pour soutenir des empreintes d'approvisionnement diversifiées avec un stockage et une distribution locaux. Pendant ce temps, les opérateurs de terminaux et de dépôts développent les capacités de chauffage, de test et de marchandises dangereuses dans les grands pôles pour servir les flux de haute pureté et gérer les délais de libération des lots dans le cadre de régimes de qualité stricts. Ces mouvements soutiennent un cycle concurrentiel axé sur les services où la profondeur des capacités, la couverture géographique et la prévention des incidents deviennent les principaux leviers de croissance.

La numérisation se répand des programmes pilotes aux déploiements à grande échelle. Le suivi en temps réel des HAZMAT, les alertes basées sur des capteurs et la maintenance prédictive pour le contrôle de la température sont intégrés dans la gestion des entrepôts pour réduire les non-conformités et accélérer les investigations en cas de déviations. Les plateformes logistiques légères en actifs qui unifient le système de gestion du transport (TMS), l'analyse avancée et la surveillance IoT peuvent égaler les niveaux de service des acteurs lourds en actifs en acheminant vers des entrepôts agréés et en alignant la documentation entre les juridictions. L'harmonisation réglementaire menée par la PHMSA a également mis à jour les normes pour les récipients sous pression et les bouteilles de gaz, ce qui relève les exigences techniques et de formation dans les installations qui manipulent des gaz comprimés et des équipements connexes. Dans cet environnement, les prestataires qui combinent des antécédents de conformité avec une visibilité numérique sont mieux positionnés pour remporter des contrats à des tarifs premium au sein du marché de l'entreposage de produits chimiques.

Leaders du Secteur de l'Entreposage de Produits Chimiques

DHL Supply Chain

Kuehne + Nagel

DSV

Rhenus Logistics

BDP International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : ADNOC L&S et TA'ZIZ ont signé un accord de 50 ans pour établir un port chimique dédié à Al Ruwais d'une valeur supérieure à 300 millions USD, avec une mise en service prévue au quatrième trimestre 2026 et un objectif de production de 4,7 millions de tonnes par an en produits chimiques et dérivés.

- Octobre 2025 : Quantix a finalisé l'acquisition de CLX Logistics, combinant les capacités TMS, l'optimisation des itinéraires par intelligence artificielle et le suivi IoT pour améliorer l'efficacité transfrontalière et réduire l'empreinte carbone, en élargissant les services pour les flux de vrac liquide et de produits chimiques internationaux.

- Septembre 2025 : Toray Industries et T2 Corporation ont lancé un essai de camion autonome pour le transport pétrochimique au Japon afin de pallier les pénuries de conducteurs tout en maintenant les protocoles de sécurité HAZMAT.

- Septembre 2025 : Allcargo Supply Chain a mis en service une installation d'entreposage de produits chimiques de catégorie A de 160 000 pieds carrés dans son complexe d'Uran à Navi Mumbai, avec des options de stockage frigorifique, des tranchées séparées, des sprinkleurs à base de mousse et des flux activés par système de gestion d'entrepôt (WMS), s'ajoutant à un réseau de plus de 1,5 million de pieds carrés à travers l'Inde.

Périmètre du Rapport sur le Marché Mondial de l'Entreposage de Produits Chimiques

Le rapport sur le Marché de l'Entreposage de Produits Chimiques est segmenté par type d'entrepôt (entreposage général, entrepôt chimique spécialisé, et autres), par type de produit chimique (liquides inflammables, corrosifs, et autres), par secteur d'utilisation final (fabrication de produits chimiques de base, fabrication de produits chimiques de spécialité, et autres), et par géographie (Amérique du Nord, Amérique du Sud, Asie-Pacifique, et autres). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Entreposage Général |

| Entrepôt Chimique Spécialisé |

| Entrepôts de Matières Dangereuses (HAZMAT) |

| Entrepôts Chimiques à Température Contrôlée |

| Liquides Inflammables |

| Corrosifs |

| Substances Toxiques |

| Oxydants |

| Autres |

| Fabrication de Produits Chimiques de Base |

| Fabrication de Produits Chimiques de Spécialité |

| Produits Pharmaceutiques et Sciences de la Vie |

| Produits Agrochimiques |

| Peintures, Revêtements et Adhésifs |

| Additifs Alimentaires et pour l'Alimentation |

| Pétrole et Gaz / Pétrochimiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Entrepôt | Entreposage Général | |

| Entrepôt Chimique Spécialisé | ||

| Entrepôts de Matières Dangereuses (HAZMAT) | ||

| Entrepôts Chimiques à Température Contrôlée | ||

| Par Type de Produit Chimique | Liquides Inflammables | |

| Corrosifs | ||

| Substances Toxiques | ||

| Oxydants | ||

| Autres | ||

| Par Secteur d'Utilisation Final | Fabrication de Produits Chimiques de Base | |

| Fabrication de Produits Chimiques de Spécialité | ||

| Produits Pharmaceutiques et Sciences de la Vie | ||

| Produits Agrochimiques | ||

| Peintures, Revêtements et Adhésifs | ||

| Additifs Alimentaires et pour l'Alimentation | ||

| Pétrole et Gaz / Pétrochimiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la croissance projetée du marché de l'entreposage de produits chimiques à l'horizon 2031 ?

La taille du marché de l'entreposage de produits chimiques devrait passer de 91,20 milliards USD en 2025 à 122,29 milliards USD d'ici 2031, avec un TCAC de 4,67 % sur la période 2026-2031, porté par le stockage axé sur la conformité, la croissance de la chaîne du froid et la capacité résiliente à proximité des ports.

Quel segment est en tête par type d'entrepôt, et lequel croît le plus vite ?

Les installations pour matières dangereuses ont représenté 43,67 % de la part en 2025, tandis que les entrepôts à température contrôlée devraient afficher la croissance la plus rapide à 6,32 % jusqu'en 2031, portés par la demande pharmaceutique et les produits chimiques pour batteries.

Quelles catégories de produits chimiques dominent les volumes en stockage ?

Les liquides inflammables ont représenté 36,21 % en 2025, soutenus par les normes de manutention des solvants et des carburants, tandis que les substances toxiques croissent à 6,81 % à mesure que les stocks de qualité pharmaceutique et de spécialité se développent sous des règles strictes de ségrégation et de ventilation.

Quelles régions sont les plus importantes pour les opérateurs d'entrepôts chimiques aujourd'hui ?

L'Asie-Pacifique est en tête en matière d'infrastructure de conformité avec 34,90 % de part en 2025, et connaît la croissance la plus rapide, les nouvelles capacités et les flux d'exportation créant des besoins immédiats de stockage dans les pôles et les ports.

Quelles réglementations façonnent les futures exigences en matière d'entrepôts ?

La sérialisation DSCSA, l'harmonisation mise à jour de la PHMSA pour les matières dangereuses et les inspections GDP strictes en Europe établissent des seuils numériques et de processus dans les opérations HAZMAT et de chaîne du froid.

Comment les perturbations logistiques affectent-elles les stratégies d'entreposage ?

Les perturbations augmentent les stocks tampons, prolongent les durées des contrats et orientent le fret vers des installations conformes à proximité des ports pour assurer la continuité des intermédiaires et des matières premières critiques.

Dernière mise à jour de la page le: