Größe und Marktanteil des asiatisch-pazifischen Fitnessringe-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

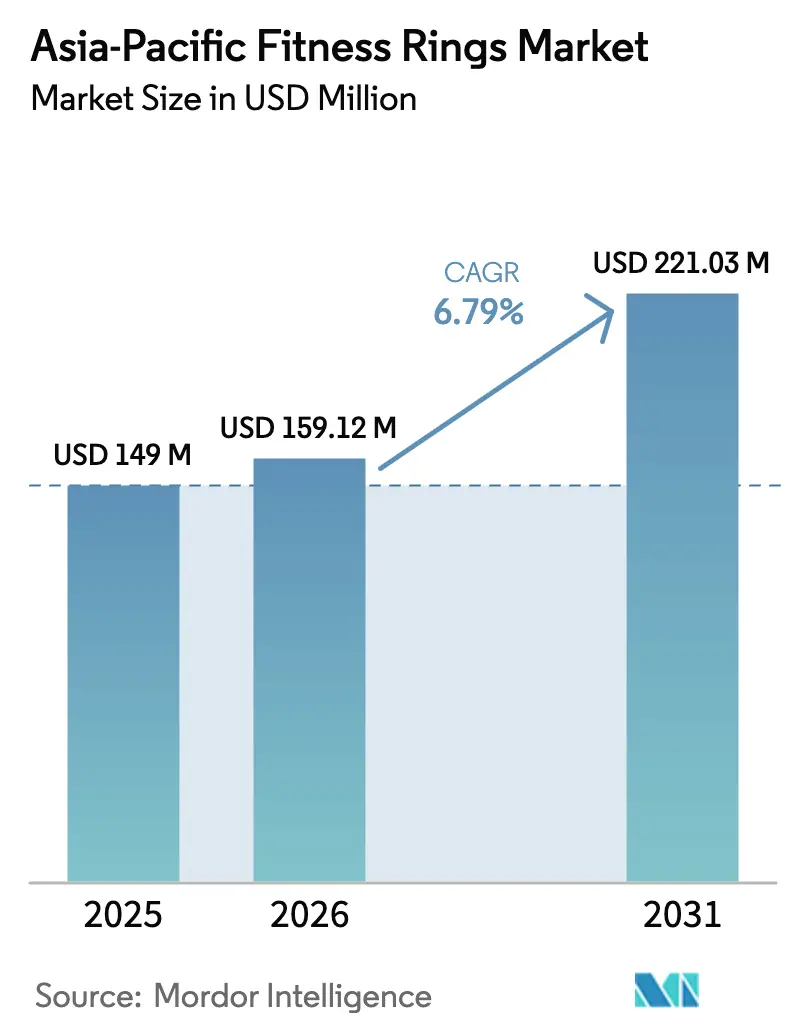

| Marktgröße im Basisjahr (2025) | 149 Millionen US-Dollar |

| Marktgröße (2026) | 159.12 Millionen US-Dollar |

| Marktgröße (2031) | 221.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

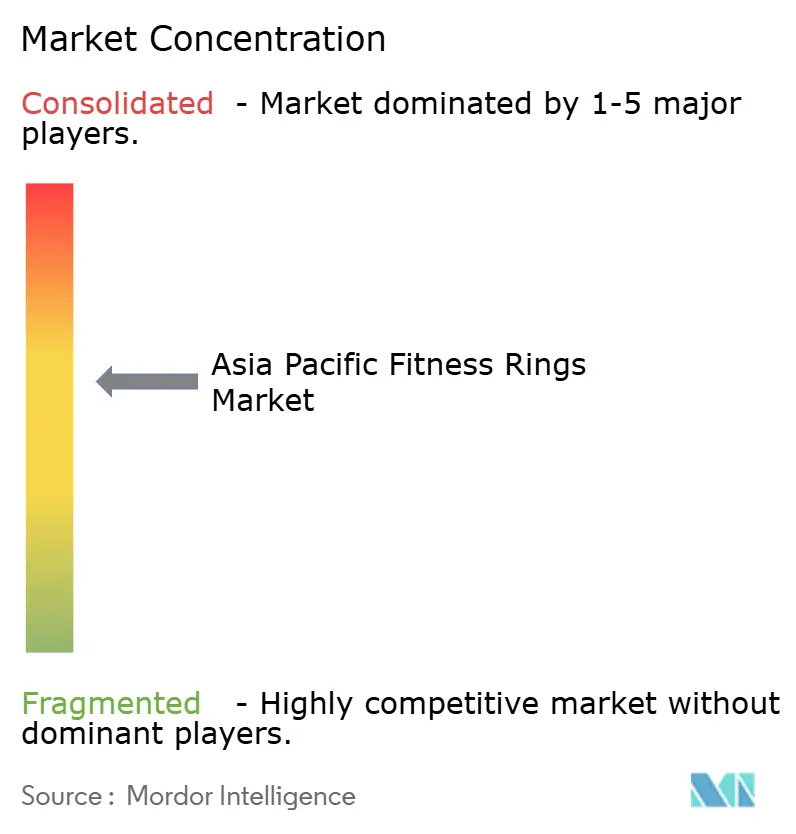

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Fitnessringe-Markts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Fitnessringe-Markts wird voraussichtlich von 149 Millionen USD im Jahr 2025 auf 159,12 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,79 % über den Zeitraum 2026–2031 einen Wert von 221,03 Millionen USD erreichen. Die Nachfrage verlagert sich von auffälligen handgelenkgetragenen Wearables hin zu diskreten fingerbasierten Sensoren, die klinisch hochwertige Herzfrequenzvariabilität, SpO₂, Hauttemperatur und bald auch Glukosewerte mit höherer Genauigkeit als Uhren liefern. Samsungs Markteinführung im Oktober 2024 in Australien und im April 2025 in Neuseeland bestätigte, dass Technologiekonzerne Ringe als zentrale Gesundheitsplattformen und nicht als Nischenzubehör betrachten. Medizingeräteunternehmen validieren diesen Trend; Dexcoms Investition von 75 Millionen USD in Oura Health ist darauf ausgerichtet, kontinuierliches Glukosemonitoring mit Schlaf- und Erholungs-Dashboards zu verbinden und den Fitnessringe-Markt in das Metabolische Gesundheitsmanagement zu erweitern. Parallele Fortschritte in der regionalen E-Commerce-Logistik, der Verbreitung von Kauf-jetzt-zahle-später-Angeboten und der Durchdringung von Mobile-Wallets reduzieren die Kaufhürden. Allerdings dämpfen Zollregelungen in Indien und Indonesien, Datenlokalisierungsvorschriften in China und Singapur sowie Wärmemanagementgrenzen innerhalb von 7-mm-Gehäusen das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

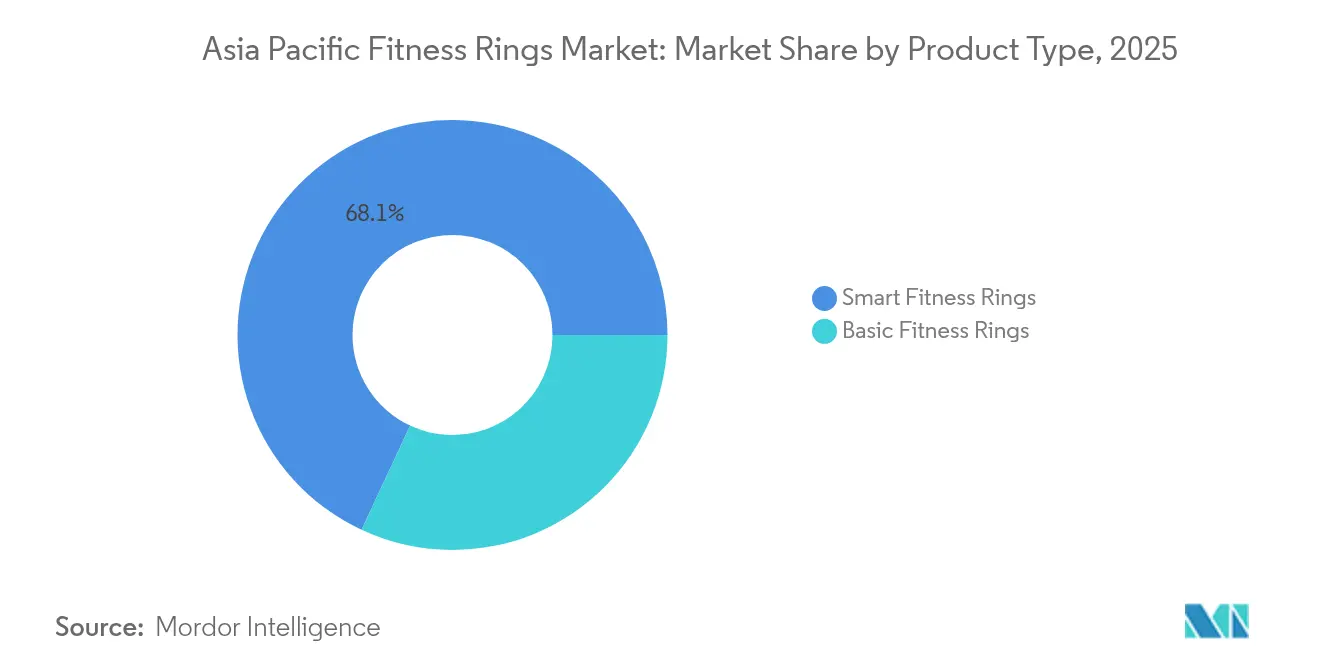

- Nach Produkttyp hielten Smart-Varianten im Jahr 2025 einen Marktanteil von 68,05 % am asiatisch-pazifischen Fitnessringe-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen.

- Nach überwachtem Parameter erfasste die Aktivitäts- und Kalorienverfolgung im Jahr 2025 einen Anteil von 34,15 % an der Größe des asiatisch-pazifischen Fitnessringe-Markts, während das kontinuierliche Glukosemonitoring bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 56,02 % des Umsatzes im asiatisch-pazifischen Fitnessringe-Markt auf Markenwebsites; E-Commerce-Marktplätze werden bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen.

- Nach Preisklasse entfielen im Jahr 2025 48,40 % der Größe des asiatisch-pazifischen Fitnessringe-Markts auf Mittelklassegeräte, während Premium-Ringe über 250 USD bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen werden.

- Nach Land entfiel auf China im Jahr 2025 ein Anteil von 39,78 % an der Größe des asiatisch-pazifischen Fitnessringe-Markts, und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 8,22 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Fitnessringe-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende smartphone-verknüpfte Gesundheitsbewusstheit | +1.2% | Global, mit Schwerpunkten in China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher biometrischer Sensoren | +1.5% | Japan, Südkorea, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Boom bei betrieblichen Wellness- und Versicherungspartnerschaften | +0.9% | Singapur, Malaysia, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der asiatisch-pazifischen E-Commerce-Logistik | +1.3% | China, Indien, Indonesien, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Entstehung von ringbasiertem kontinuierlichem Glukosemonitoring | +1.8% | Global, frühe Einführung in Australien, Singapur, Japan | Langfristig (≥ 4 Jahre) |

| Aufstieg der digitalen Schenkungskultur bei Hochzeiten in Südostasien | +0.4% | Indonesien, Malaysia, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende smartphone-verknüpfte Gesundheitsbewusstheit

Mehr als 1,2 Milliarden Einwohner im asiatisch-pazifischen Raum nutzten im Jahr 2024 Smartphones, und Gesundheits-Apps sind zu fest verankerten Hilfsmitteln statt zu experimentellen Ergänzungen geworden. Samsungs Galaxy Ring setzt Android 11 und höher voraus und bindet Nutzer in das Ökosystem von Samsung Health ein, wodurch der Lebenszeitwert verlängert wird.[1]Samsung Electronics Neuseeland, "Samsung Galaxy Ring kommt nach Neuseeland: Erleben Sie vereinfachtes Wohlbefinden auf Knopfdruck," SAMSUNG.COM Ouras monatliches Abonnement für 5,99 GBP für KI-Einblicke zeigt, dass viele Verbraucher bereit sind, wiederkehrende Gebühren zu zahlen, wenn die Analysen greifbar und relevant sind.[2]Anglia Ruskin University, "Smart-Ringe vs. Smartwatches – Wie schneiden sie im Vergleich ab?" ARU.AC.UK Indische Käufer lehnen Abonnements jedoch häufig ab; boAts Einmalzahlungsmodell für Hardware zu Rs 8.999 (108 USD) gewann schnell an Zugkraft, da es den lokalen Preiserwartungen entspricht. Käufer der Generation Z verlassen sich stark auf Social Commerce, was eine influencer-gerechte Produktpositionierung und Omnichannel-Verfügbarkeit erfordert.

Integration fortschrittlicher biometrischer Sensoren

Die Fingerplatzierung nahe den Radialarterien liefert sauberere Photoplethysmographie-Signale als die Handgelenkplatzierung und ermöglicht die Erfassung genauer SpO₂- und Herzfrequenzvariabilitätswerte, die klinische Schwellenwerte erfüllen. Sky Labs CART-I aus Südkorea erhielt den FDA-Status als Breakthrough Device für kontinuierliche Blutdruckmessung und EKG-Funktionen und bewies damit das medizinische Potenzial des Rings. Oura und Dexcom sind auf dem Weg, CGM-Daten mit Schlaf- und Aktivitätsmetriken zu verknüpfen und damit die 537 Millionen Erwachsenen mit Diabetes im asiatisch-pazifischen Raum anzusprechen. Sonys Patent aus dem Jahr 2024 für gestengesteuerte Ringe deutet auf eine künftige Konvergenz mit Augmented-Reality-Schnittstellen hin.[3]IT Professionals NZ, "Was wir bisher über den gerüchteweise geplanten Apple Smart Ring wissen," ITP.NZ

Boom bei betrieblichen Wellness- und Versicherungspartnerschaften

Versicherer in Singapur und Malaysia experimentieren zunehmend mit wearable-gestützten Zeichnungsmodellen, die anhaltende Aktivität und Schlafqualität belohnen. Cignas Zusammenarbeit mit PAI Health und der 1.700-Personen-Fitbit-Test des Alexandra Hospital zeigen die Bereitschaft, Geräte zu subventionieren, die Schadenkosten senken. Arbeitgeber betrachten Ringe als weniger aufdringlich als Uhren, da Nutzer sie typischerweise über Nacht tragen, was eine kontinuierliche biometrische Erfassung ermöglicht.

Schnelle Expansion der asiatisch-pazifischen E-Commerce-Logistik

Der asiatisch-pazifische E-Commerce erreichte im Jahr 2023 ein GMV von 3,5 Billionen USD und skaliert schnell auf Mobile-Wallet-Schienen. Same-Day-Lieferung in Städten der ersten Kategorie und eine Kauf-jetzt-zahle-später-Durchdringung von über 40 % in China, Japan und Indonesien senken die psychologische Hürde, über 300 USD für einen Ring zu bezahlen. Direktvertriebsmarken profitieren von niedrigeren Akquisitionskosten, sofern sie die Checkout-Prozesse lokalisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von Geräten erhöht Wärmemanagementprobleme | -0.8% | Global, akut in tropischen Klimazonen (Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung des Datenschutzes unter sich entwickelnden asiatisch-pazifischen Gesetzen | -0.6% | China, Singapur, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Zölle auf Bluetooth-fähige Wearables in Indien und Indonesien | -0.5% | Indien, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Batteriezyklen aufgrund des ultradünnen Formfaktors | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von Geräten erhöht Wärmemanagementprobleme

In 7-mm-Titangehäuse gequetschte Sensoren und Funkmodule erzeugen Wärme, die unter 41 °C bleiben muss, um Unbehagen zu vermeiden. Samsung begrenzt die Herzfrequenzabtastung tagsüber, um Energie zu sparen und Wärme zu reduzieren. Es wird erwartet, dass Lithium-Polymer-Zellen schneller degradieren, wenn die Kerntemperaturen 45 °C überschreiten, wodurch die Lebensdauer der Ringe verkürzt wird. Firmware-seitiges Sensor-Duty-Cycling, wie es beim RingConn Gen-2-Gerät mit 12-tägiger Akkulaufzeit eingesetzt wird, mindert die Wärme, schränkt jedoch das kontinuierliche Monitoring ein.

Kosten für die Einhaltung des Datenschutzes unter sich entwickelnden asiatisch-pazifischen Gesetzen

Chinas Gesetz zum Schutz personenbezogener Informationen verpflichtet jeden Anbieter mit mehr als 1 Million Nutzern, Server zu lokalisieren und jährliche Prüfungen einzureichen, was einen Compliance-Mehraufwand von 1–3 Millionen USD verursacht. Singapurs Gesetz zum Schutz personenbezogener Daten und das bevorstehende südkoreanische KI-Gesetz erfordern eine detaillierte Einwilligung und Algorithmus-Erklärbarkeit, was die Onboarding-Hürden erhöht, aber Marken belohnt, die frühzeitig Vertrauen aufbauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smart-Varianten gewinnen Premium-Käufer

Smart-Modelle repräsentierten im Jahr 2025 68,05 % des Umsatzes und werden eine CAGR von 8,56 % verzeichnen, was die Verbraucherpräferenz für KI-gestützte Einblicke unterstreicht. Diese Dominanz festigt Smart-Geräte als Anker des Fitnessringe-Markts. Samsungs Galaxy Ring, der zu einem Preis von 699 AUD angeboten wird, bündelt Schlaf-, HRV- und Temperaturdaten in einem einzigen Energie-Score, der zur täglichen Nutzung anregt. Ouras Abonnementmodell richtet sich an langfristige Gesundheitsenthusiasten, die longitudinale Analysen schätzen.

Basis-Ringe bleiben in Volkswirtschaften relevant, in denen die durchschnittlichen Verkaufspreise nahe 120 USD liegen. boAts gebührenfreies Modell und Noises mittelpreisiger Luna Ring nutzen die Präferenz für Einmalzahlungen. Cross-Selling-Taktiken, wie die Bündelung des Helio Ring von Amazfit mit Smartwatches, erweitern die Reichweite und konsolidieren gleichzeitig Ökosysteme. Regionale Spezialisten wie Ultrahuman zeigen, wie lokalisierter Service und schnelle Garantieabwicklung globale Marken auf ihrem eigenen Terrain übertreffen können.

Nach überwachtem Parameter: CGM-Integration definiert Anwendungsfälle neu

Aktivitäts- und Kalorienverfolgung machte im Jahr 2025 34,15 % der Nachfrage aus und spiegelt die Grunderwartungen der Käufer wider. Dennoch wird das kontinuierliche Glukosemonitoring voraussichtlich mit einer CAGR von 7,74 % wachsen und den breiteren Fitnessringe-Markt von der Fitnessverfolgung hin zum metabolischen Gesundheitsmanagement neu positionieren. Die Fusion von Oura und Dexcom wird es Nutzern ermöglichen, nächtliche Glukoseabfälle mit Schlafunterbrechungen zu korrelieren.

Schlaf- und Erholungsmetriken bleiben zentral, da Ringe über Nacht bequem zu tragen sind. Herz-, SpO₂- und Stressmessung sprechen Nutzer an, die kardiovaskuläre Erkrankungen managen. Sky Labs' FDA-anerkannter Blutdruckring signalisiert eine Pipeline von verschreibungspflichtigen Parametern, die in Verbraucherkanäle eintreten sollen, und erweitert damit die klinische Relevanz der Fitnessringe-Branche weiter.

Nach Vertriebskanal: Marktplätze gewinnen gegenüber Markenwebsites

Markenwebsites machten im Jahr 2025 56,02 % des Umsatzes aus und schützten damit die Margen und das Eigentum an Kundendaten. Samsungs Größenkit-Workflow veranschaulicht, wie Direktkanäle passempfindliche Lagereinheiten verwalten. Marktplätze werden jedoch voraussichtlich mit einer CAGR von 8,21 % schneller wachsen, da Lazada und JD.com Versprechen zur Lieferung am nächsten Tag abgeben, die die Reichweite des Fitnessringe-Markts verbreitern.

Stationäre Berührungspunkte sind nach wie vor wichtig. RingConns Showroom in Yiwu ermöglicht es Großkäufern, die Verarbeitungsqualität zu überprüfen, während Samsung Experience Stores in Bangkok und Singapur ein Premium-Markenerlebnis schaffen. Erfolgreiche Anbieter kombinieren Direktkanäle für Dateneigentum mit Marktplätzen für die Entdeckung.

Nach Preisklasse: Premium-Segment beschleunigt sich durch CGM-Nachfrage

Mittelklasse-Ringe, die zwischen 100 und 250 USD kosten, generierten im Jahr 2025 48,40 % der Größe des Fitnessringe-Markts und entsprechen damit den verfügbaren Einkommensbändern in Indien und Indonesien. Premium-Geräte über 250 USD, angeführt von Samsung, Oura und Sky Labs, werden voraussichtlich eine CAGR von 8,09 % verzeichnen, angetrieben durch Titangehäuse, Glukoseintegration und abonnementbasierte KI.

Economy-Geräte unter 100 USD ziehen Erstkäufer an, haben jedoch hauchdünne Margen. Nachhaltigkeitsnachweise gleichen Preisunterschiede aus; Verbraucher in Indonesien und auf den Philippinen zahlen Aufpreise für recycelbare Gehäuse, was Marken ermöglicht, höhere durchschnittliche Verkaufspreise zu rechtfertigen, ohne das Volumen zu opfern.

Geografische Analyse

China kontrolliert den größten Anteil am regionalen Fitnessringe-Markt, der für 2026 auf 436,49 Millionen CNY (63,26 Millionen USD) und bis 2031 auf 647,22 Millionen CNY (93,8 Millionen USD) prognostiziert wird. RingConns Yiwu-Flaggschiff zeigt, wie inländische Marken Großhandelszentren nutzen, um zu skalieren, ohne hohe Werbeausgaben zu verursachen. Obligatorische Datenlokalisierung erhöht die Eintrittsbarrieren für ausländische Marktteilnehmer, aber die Integration mit Alipay und WeChat Pay ist angesichts ihres 90-prozentigen Wallet-Anteils unerlässlich.

Japan und Südkorea bilden einen hochwertigen Korridor, in dem alternde Bevölkerungen und Versicherungssubventionen die Einführung vorantreiben. Ouras Markteinführung in Japan positioniert den Ring als quasi-medizinisches Gerät, während Samsung seinen dominanten Smartphone-Marktanteil im Heimatmarkt nutzt. Der südkoreanische Innovator Sky Labs veranschaulicht den Vorsprung des Landes bei medizinisch-hochwertigen Wearables.

Indien bietet ein starkes Wachstumspotenzial mit 72.000 versendeten Einheiten im zweiten Quartal 2024 bei einem durchschnittlichen Verkaufspreis von 205 USD. Zölle fördern die inländische Montage; Ultrahumans Anteil von 48,4 % unterstreicht den Vorteil des Erstbewegers. Der Aufstieg des Unified Payments Interface auf 42 % der E-Commerce-Transaktionen vereinfacht die direkte Checkout-Integration und steigert die Konversionsrate. Australien und Neuseeland bestätigen die Zahlungsbereitschaft für Premium-Preise, wobei Samsungs Galaxy Ring zu 699 AUD bzw. 699 NZD eingeführt wurde. Betriebliche Wellness-Pilotprojekte in Singapur und Malaysia deuten auf Unternehmenskanäle hin, bei denen Versicherer die Gerätekosten für eine langfristige Schadensreduzierung übernehmen.

Schwellenmärkte in Indonesien, Vietnam und auf den Philippinen kombinieren eine 70-prozentige Smartphone-Durchdringung mit einer unter 15-prozentigen Wearable-Einführung, was auf Wachstumspotenzial hindeutet, sobald lokale Zahlungsschienen und Ratenzahlungspläne ausgereift sind. Importzölle in Indonesien spiegeln die Indiens wider und drängen Marken zu regionalen Montagepartnerschaften.

Wettbewerbslandschaft

Der asiatisch-pazifische Fitnessringe-Markt bleibt fragmentiert, wobei kein Anbieter einen regionalen Marktanteil von 20 % überschreitet; jedoch ist eine Konsolidierung im Gange. Ultrahuman kontrolliert fast die Hälfte des indischen Markts durch aggressive Lokalisierung, Garantieunterstützung und inländische Produktion. Samsung verfolgt sequenzielle Ländereinführungen, um regulatorische Genehmigungen und Einzelhandelspartnerschaften abzustimmen und die Marge zu erhalten.

Ouras Zusammenarbeit mit Dexcom im Wert von 75 Millionen USD hebt Ringe in den regulierten medizinischen Bereich und setzt einen hohen Maßstab für Datengenauigkeit und Compliance. Sonys Patent für gestengesteuerte Ringe signalisiert breitere Anwendungsfälle jenseits der Gesundheit, die Ringe potenziell mit XR-Headsets und Smart-Home-Ökosystemen verbinden.

Disruptoren wie RingConn betonen eine 12-tägige Akkulaufzeit und Schlafapnoe-Erkennung, während Sky Labs sich auf die Hypertonieversorgung konzentriert. Der Wettbewerbsvorteil beruht nun auf KI-Einblicken aus longitudinalen Datensätzen, was Unternehmen begünstigt, die Hardware mit Cloud-Analysen kombinieren, anstatt sich auf einmalige Geräteverkäufe zu verlassen.

Marktführer der asiatisch-pazifischen Fitnessringe-Branche

Oura Health Oy

Ringly Inc.

Sky Labs Inc.

Jakcom Technology Co., Ltd.

Google LLC (Fitbit Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: RingConn eröffnet sein erstes stationäres Flaggschiffgeschäft in Yiwu, China, und bietet Großkäufern einen physischen Ort, um den Gen-2-Ring mit 12-tägiger Akkulaufzeit und Schlafapnoe-Erkennung vor der Aufgabe von Großbestellungen zu testen.

- Juni 2025: Oura Health und Dexcom schließen das erste Over-the-Air-Update ab, das Echtzeit-Stelo-Glukosemesswerte mit den Schlaf- und Bereitschafts-Dashboards des Oura Ring Gen 3 in Australien, Singapur und Japan synchronisiert.

- April 2025: Galaxy Ring wird am 2. April offiziell an neuseeländische Kunden ausgeliefert und markiert damit die erste Einzelhandelsverfügbarkeit des Geräts in Ozeanien außerhalb Australiens.

- März 2025: Samsung Electronics Neuseeland bestätigte, dass die Vorbestellungen für den Galaxy Ring am 11. März zu einem Preis von 699 NZD (425 USD) beginnen, einschließlich eines Anpassungssets in 11 Größen und vollständiger Samsung Health-Integration.

Berichtsumfang des asiatisch-pazifischen Fitnessringe-Markts

Der Bericht über den asiatisch-pazifischen Fitnessringe-Markt ist segmentiert nach Produkttyp (Basis-Fitnessringe, Smart-Fitnessringe), überwachtem Parameter (Aktivität und Kalorien, Schlaf und Erholung, Herz und SpO₂, Stress und HRV, Körpertemperatur), Vertriebskanal (Markenwebsites, E-Commerce-Marktplätze, Unterhaltungselektronikgeschäfte, Fitness-Fachgeschäfte), Preisklasse (Economy unter 100 USD, Mittelklasse 100–250 USD, Premium über 250 USD) und Land (China, Japan, Südkorea, Indien, Australien, Neuseeland, Singapur, Indonesien, Malaysia, Thailand, Vietnam, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wert (Millionen USD) angegeben.

| Basis-Fitnessringe |

| Smart-Fitnessringe |

| Aktivität und Kalorien |

| Schlaf und Erholung |

| Herz und SpO₂ |

| Stress und HRV |

| Körpertemperatur |

| Markenwebsites |

| E-Commerce-Marktplätze |

| Unterhaltungselektronikgeschäfte |

| Fitness-Fachgeschäfte |

| Economy (unter 100 USD) |

| Mittelklasse (100–250 USD) |

| Premium (über 250 USD) |

| China |

| Japan |

| Südkorea |

| Indien |

| Australien |

| Neuseeland |

| Singapur |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Basis-Fitnessringe |

| Smart-Fitnessringe | |

| Nach überwachtem Parameter | Aktivität und Kalorien |

| Schlaf und Erholung | |

| Herz und SpO₂ | |

| Stress und HRV | |

| Körpertemperatur | |

| Nach Vertriebskanal | Markenwebsites |

| E-Commerce-Marktplätze | |

| Unterhaltungselektronikgeschäfte | |

| Fitness-Fachgeschäfte | |

| Nach Preisklasse | Economy (unter 100 USD) |

| Mittelklasse (100–250 USD) | |

| Premium (über 250 USD) | |

| Nach Land | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Singapur | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Fitnessringe-Markt im Jahr 2026?

Die Größe des Fitnessringe-Markts beträgt im Jahr 2026 159,12 Millionen USD.

Welches Segment hat den größten Umsatzanteil?

Smart-Varianten führen mit 68,05 % des Umsatzes im Jahr 2025.

Welche Wachstumsrate wird für Premium-Ringe erwartet?

Premium-Geräte über 250 USD werden bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen.

Welcher Parameter wächst in kommenden Modellen am schnellsten?

Das kontinuierliche Glukosemonitoring wird voraussichtlich mit einer CAGR von 7,74 % wachsen.

Wie wirken sich Zölle auf internationale Marken in Indien aus?

Indiens Zölle von 10–20 % veranlassen ausländische Marken, eine lokale Montage in Betracht zu ziehen, um wettbewerbsfähig zu bleiben.

Seite zuletzt aktualisiert am: