Größe und Marktanteil des italienischen Heimtier-Nutraceuticals-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

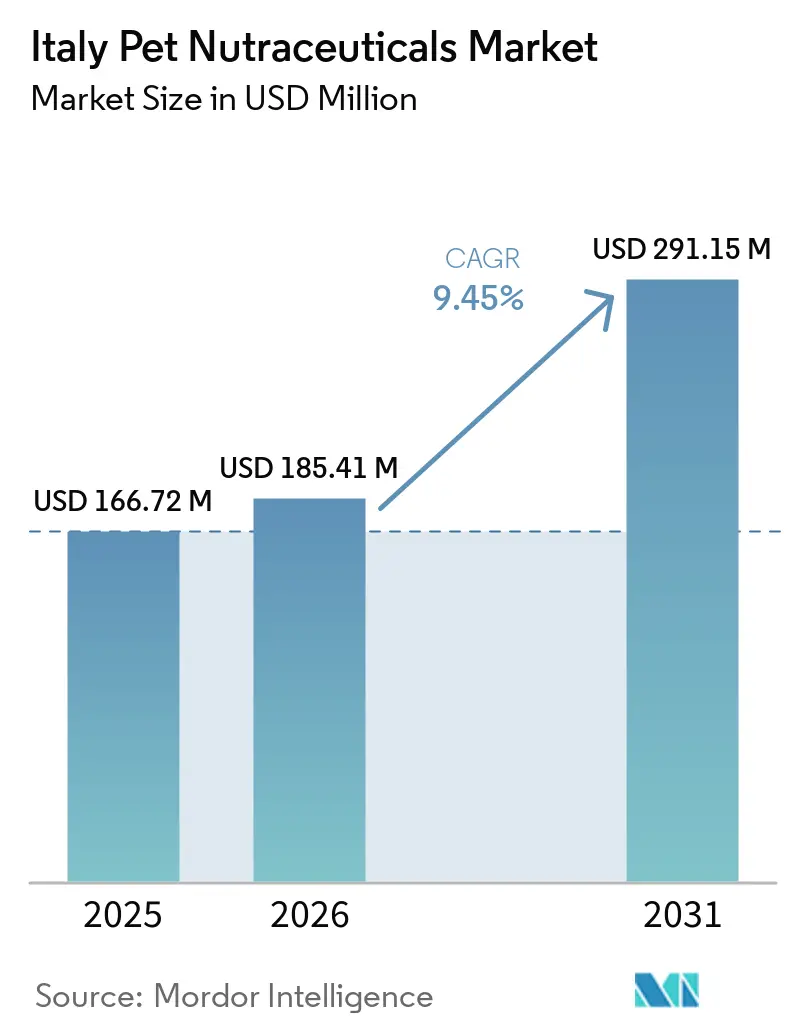

| Marktgröße im Basisjahr (2025) | 166.72 Millionen US-Dollar |

| Marktgröße (2026) | 185.41 Millionen US-Dollar |

| Marktgröße (2031) | 291.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Heimtier-Nutraceuticals-Marktes von Mordor Intelligence

Die Größe des italienischen Heimtier-Nutraceuticals-Marktes wird voraussichtlich von 166,72 Millionen USD im Jahr 2025 und 185,41 Millionen USD im Jahr 2026 auf 291,15 Millionen USD bis 2031 steigen, mit einem CAGR von 9,45 % im Zeitraum 2026–2031. Der Markt wird durch eine große Heimtierbasis von 36,5 Millionen Tieren gestützt[1]FEDIAF, 2025 Fakten & Zahlen: FEDIAF, 2025, europeanpetfood.org, was den adressierbaren Nachfragepool bundesweit breit hält. Die Nachfrage wird auch durch eine hohe Akzeptanz von Nahrungsergänzungsmitteln gestärkt, wobei fast die Hälfte der Hundebesitzer bereits funktionelle Produkte in Tabletten-, Pulver- oder Pastenform kauft. Norditalien bleibt die stärkste Basis für spezialisierte tierärztliche Empfehlungen und wiederkehrende Premium-Käufe, während Süditalien dem Markt einen schnelleren Weg zur Online-Kundengewinnung bietet. Die klinische Unterstützung für Probiotika, Mobilitätsformeln und Darmgesundheitsprodukte verbessert die Produktglaubwürdigkeit und hilft Marken, Premium-Preispunkte in tierärztlichen und Fachkanälen zu halten. Das Wachstum im italienischen Heimtier-Nutraceuticals-Markt steht weiterhin unter Druck durch die Einhaltung von Anforderungen an gesundheitsbezogene Angaben, Schwankungen bei den Zutatenkosten für marine und probiotische Inputs sowie eine stärkere Handelsmarkenaktivität der Einzelhändler in preisgeführten Kanälen.

Wichtigste Erkenntnisse des Berichts

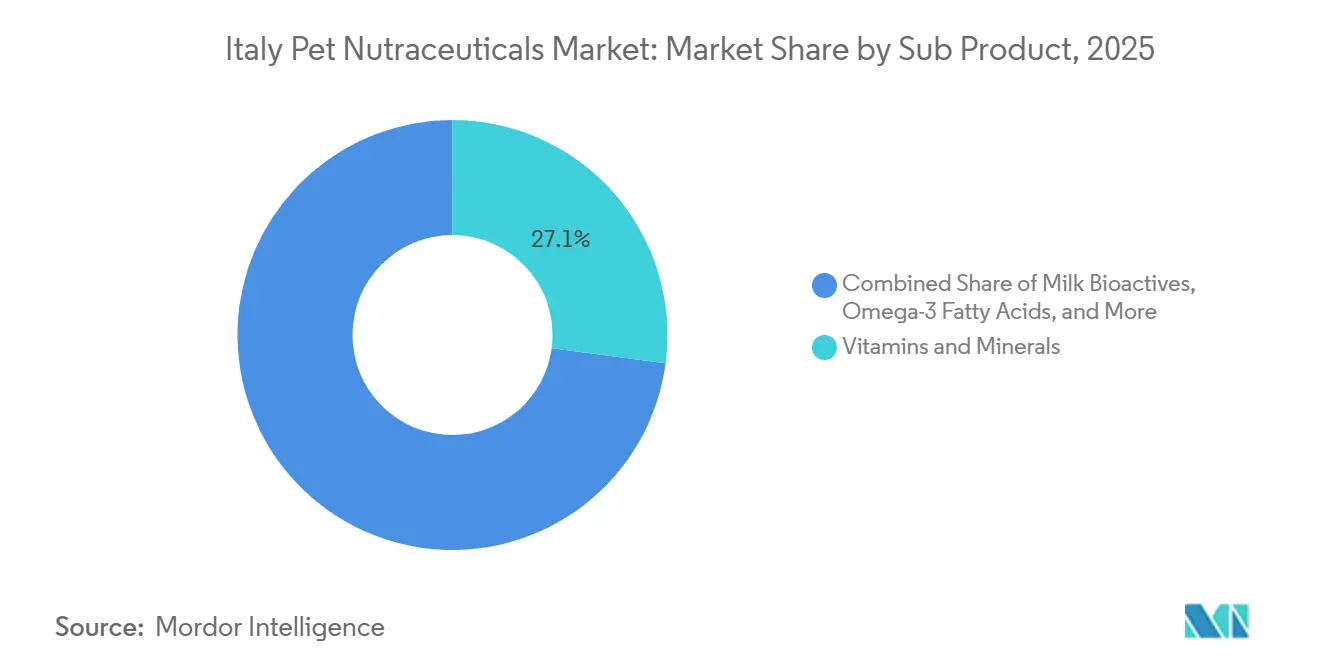

- Nach Teilprodukt entfielen Vitamine und Mineralstoffe im Jahr 2025 auf 27,1 % der Größe des italienischen Heimtier-Nutraceuticals-Marktes, während Probiotika voraussichtlich mit einem CAGR von 10,8 % zwischen 2026 und 2031 wachsen werden.

- Nach Tierart hielten Hunde im Jahr 2025 einen Marktanteil von 63,1 % am italienischen Heimtier-Nutraceuticals-Markt, während Katzen den schnellsten prognostizierten CAGR von 9,9 % zwischen 2026 und 2031 verzeichneten.

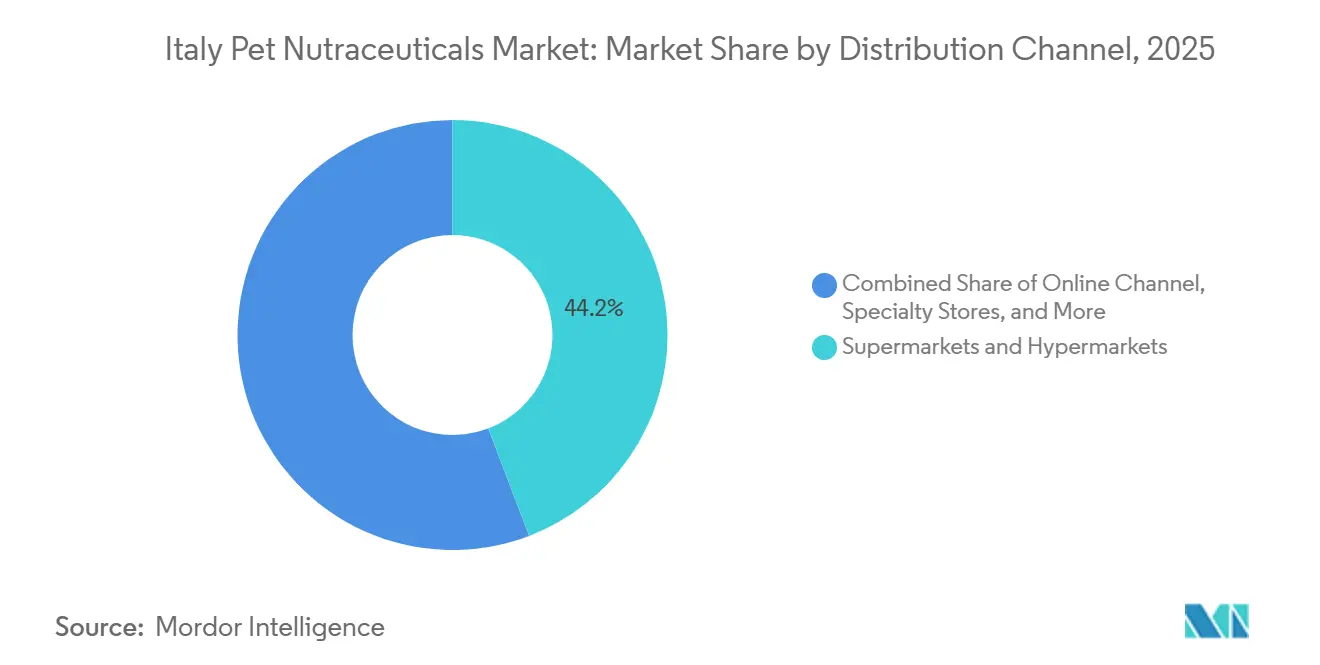

- Nach Vertriebskanal entfielen Supermärkte und Verbrauchermärkte im Jahr 2025 auf 44,2 % der Größe des italienischen Heimtier-Nutraceuticals-Marktes, während der Online-Kanal voraussichtlich mit 11,2 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Heimtier-Nutraceuticals-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Premiumisierung der Ausgaben für Heimtiergesundheit | +1.90% | Gesamtitalien, mit höchster Intensität in Mailand, Turin und Bologna | Kurzfristig (≤ 2 Jahre) |

| Präventive Akzeptanz tierärztlicher Nahrungsergänzungsmittel | +1.60% | Gesamtitalien, mit höchster Klinikdichte in der Lombardei, Latium und Kampanien | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-gestützte Erprobung funktioneller Heimtierformate | +1.40% | Gesamtitalien, mit schnellster Akzeptanz in Süditalien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mobilitäts- und Darmgesundheitsprodukten für alternde Heimtiere | +1.60% | Gesamtitalien, mit stärkerem Wiederkauf in städtischen Haushalten Norditaliens | Mittelfristig (2–4 Jahre) |

| Mikrobiom-gesteuerte Produktdifferenzierung in tierärztlichen Kanälen | +0.80% | Europaweit, mit Italien als hochwertigem Umsetzungsmarkt | Langfristig (≥ 4 Jahre) |

| Nachhaltige Beschaffung von Zutaten als Vorteil beim Regalzugang | +0.70% | Europaweit, mit früher Präferenz im italienischen Facheinzelhandel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Premiumisierung der Ausgaben für Heimtiergesundheit

Italienische Heimtierbesitzer gehen über die Grundversorgung hinaus und geben mehr für Produkte aus, die mit präventivem Wohlbefinden verbunden sind, was den italienischen Heimtier-Nutraceuticals-Markt direkt unterstützt. Die Akzeptanzrate ist bereits breit, wobei fast die Hälfte der Hundebesitzer funktionelle Nahrungsergänzungsmittel kauft, was darauf hindeutet, dass diese Produkte nicht mehr auf ein Nischenpublikum in städtischen Gebieten beschränkt sind[5]La Stampa, "Hunde und Katzen in italienischen Familien: Assalco Zoomark 2026," lastampa.it. Dieses Kaufmuster steht im Einklang mit einem breiteren Wandel hin zu höherwertigen Entscheidungen in der Heimtiergesundheitsversorgung, bei denen Besitzer Unterstützung für Verdauung, Mobilität, Immunität und tägliches Konditionsmanagement suchen, anstatt nur gelegentliche Behandlungen. Die Premium-Nachfrage ist am stärksten in Mailand, Turin und Bologna, wo Haushaltseinkommen und Zugang zu Fachkliniken eine konsistentere Nutzung von Nahrungsergänzungsmitteln ermöglichen. Dieses Muster begünstigt Kategorien mit stärkerem klinischen oder zutatenbasierten Storytelling, da Besitzer in Premium-Segmenten tendenziell mehr für Produkte zahlen, die spezifisch und glaubwürdig wirken. Es gibt auch Fachgeschäften und tierärztlichen Kanälen mehr Spielraum, Premium-Preise zu verteidigen, als dies bei Massenhandelsformaten üblicherweise möglich ist. Infolgedessen erhöht die Premiumisierung nicht nur die durchschnittlichen Verkaufspreise, sondern erweitert auch den kommerziellen Raum für differenzierte Formeln im gesamten italienischen Heimtier-Nutraceuticals-Markt.

Präventive Akzeptanz tierärztlicher Nahrungsergänzungsmittel

Tierärztliche Empfehlungen bleiben einer der stärksten Kaufauslöser im italienischen Heimtier-Nutraceuticals-Markt, da Besitzer dazu neigen, bei Produkten zu bleiben, die in einer Klinik eingeführt wurden. Das Einzelhandelsmonitoring von GS1 Italy zeigte im Jahr 2025 robuste Verkäufe von vitamingekennzeichneten und präbiotikabezogenen Heimtierprodukten[2]Riccardo, "Liest Ihr Hund Etiketten besser als Sie?" Encanto Nutraceutical, 2025, encanto.it, was die wachsende Verbraucherpräferenz für gesundheitsorientierte Heimtier-Nutraceutical-Lösungen unterstreicht. Von Tierärzten empfohlene Produkte behalten in der Regel eine stärkere Kundentreue, da der Kauf an einen Gesundheitsplan gebunden ist und nicht nur an einen Regalvergleich. Dies ist am wichtigsten bei Gelenkunterstützung, Probiotika, Omega-3-Fettsäuren und Verdauungsgesundheit, wo klinische Erklärungen eine größere Rolle beim Wiederkauf spielen. Städtische Gebiete in Norditalien verfügen über ein dichteres Kliniknetzwerk, was Marken einen stärkeren Zugang zu verschreibungsbasiertem Einfluss und eine bessere Umsetzung längerer Nahrungsergänzungsregimes ermöglicht. Unternehmen, die in tierärztliche Ausbildung, klinische Daten und gezielte Praxiskommunikation investieren, sind daher besser positioniert, um Premium-Positionen zu schützen, als Marken, die hauptsächlich auf Sichtbarkeit im Lebensmitteleinzelhandel setzen. Dieser Kanaleffekt hält die präventive Nahrungsergänzung als dauerhaften Nachfragetreiber und nicht als kurzlebigen Einzelhandelstrend im italienischen Heimtier-Nutraceuticals-Markt.

E-Commerce-gestützte Erprobung funktioneller Heimtierformate

Der digitale Einzelhandel erleichtert es Verbrauchern, komplexe Nahrungsergänzungsformate auszuprobieren, und erweitert dadurch den Zugang im gesamten italienischen Heimtier-Nutraceuticals-Markt. Die italienische Heimtierkategorie verzeichnete ein anhaltendes Wachstum im Online-Verkauf, was die Rolle des E-Commerce als wichtigen Kanal für die Entdeckung und den Kauf von Heimtier-Nutraceutical-Produkten unterstreicht. Das ist wichtig, weil Probiotika, Postbiotika, Milch-Bioaktiva und Mobilitätsmischungen oft mehr Erklärung benötigen, als physische Regale bieten können. Online-Plattformen lösen einen Teil dieses Problems durch reichhaltigere Produktseiten, Bewertungen, Abonnements und Empfehlungstools, die erste Kaufentscheidungen vereinfachen. Sie senken auch die Einstiegshürden für Marken, die noch keine nationale Regalabdeckung haben, was besonders in Süditalien relevant ist, wo die digitale Akzeptanz schneller wächst als die Dichte an Fachgeschäften. Die Platzierung von Zooplus und Arcaplanet unter Italiens Top-100-E-Commerce-Unternehmen zeigt, dass die Heimtierversorgung bereits auf einem digitalen Maßstab operiert und nicht in einer frühen Testphase. Dies hält Online-Tests und automatische Nachbestellungen als starken mittelfristigen Wachstumstreiber für den italienischen Heimtier-Nutraceuticals-Markt.

Nachfrage nach Mobilitäts- und Darmgesundheitsprodukten für alternde Heimtiere

Eine alternde Heimtierbasis erhöht die Nachfrage nach Produkten mit wiederholter Nutzung in den Bereichen Mobilität und Verdauungsunterstützung im gesamten italienischen Heimtier-Nutraceuticals-Markt. Daten des Italienischen Nationalen Statistikinstituts, die im Dezember 2025 veröffentlicht wurden, zeigten, dass Haushalte mit Heimtieren zwischen 2020 und 2024 weiter zunahmen, was bedeutet, dass eine große Kohorte von Tieren, die in diesem Zeitraum angeschafft wurden, in Lebensphasen mit höherem Unterstützungsbedarf übergeht. Studien des Animal Science and Technology College haben bedeutende Vorteile durch synbiotische Nahrungsergänzung und durch Mobilitätsformeln mit Eierschalenmembran, Hyaluronsäure, Krill-Omega-3 und Boswellia serrata gezeigt[3]Quelle: H. Shen, Y. Zhao, S. Zhang et al., "Synbiotische Nahrungsergänzung mildert Antibiotika-assoziierte Diarrhö durch Verbesserung der Darmmikrobiota-Zusammensetzung und der Darmbarrierefunktion in einem Hundemodell," Probiotics and Antimicrobial Proteins, springer.com. Diese Erkenntnisse sind kommerziell bedeutsam, da sie Tierärzten und Premium-Einzelhändlern eine solidere wissenschaftliche Grundlage für die Empfehlung längerer Nutzungszyklen geben. Ältere Hunde treiben einen großen Anteil der Mobilitätskäufe an, während die Verdauungsunterstützung sowohl Hunde als auch Katzen umfasst und von einer einfacheren alltäglichen Positionierung profitiert. Da diese Bedürfnisse wiederkehrend und nicht saisonal sind, unterstützen alternde Heimtierdemografien stabilere Wiederkaufmuster als viele Wellness-Kategorien. Dies macht die Nachfrage nach Seniorengesundheit zu einer der deutlichsten strukturellen Stützen für nachhaltiges Wachstum im italienischen Heimtier-Nutraceuticals-Markt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Nutraceutical-Angaben und Belastung durch Etikettierungskonformität | -0.90% | Italien- und EU-weit, mit einer zusätzlichen italienspezifischen Meldeschicht | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Zutatenkosten bei marinen, probiotischen und Spezialzutaten | -0.80% | Globale Lieferkette, mit direkten Margenauswirkungen auf italienische Importeure | Mittelfristig (2–4 Jahre) |

| Preissensibilität im Masseneinzelhandel und Substitution durch Handelsmarken | -0.70% | Gesamtitalien, am stärksten in Supermärkten und Verbrauchermärkten | Kurzfristig (≤ 2 Jahre) |

| Formulierungskomplexität beim Ausgleich von Schmackhaftigkeit und Wirksamkeit | -0.50% | Gesamtitalien, mit art- und rassenspezifischen Aufnahmeunterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Nutraceutical-Angaben und Belastung durch Etikettierungskonformität

Die Einhaltung regulatorischer Vorschriften bleibt eine erhebliche Hürde für den italienischen Heimtier-Nutraceuticals-Markt, da Angaben zu Nahrungsergänzungsmitteln und Etikettierungen sowohl den EU-Regeln als auch italienspezifischen Praktiken entsprechen müssen. Produkte, die nach Italien eingeführt werden, müssen den Regeln für Futtermittelzusatzstoffe und Ergänzungsfuttermittel entsprechen, was die Formulierung von Aussagen zu Gesundheitsunterstützung, Verwendung und Zutatenangaben sensibler macht als in Standard-Konsumgüterkategorien. Eine Produktaussage, die in einem anderen europäischen Markt kommerziell nutzbar ist, muss möglicherweise vor dem Markteintritt in Italien noch umetikettiert oder neu formuliert werden, was Zeit und Kosten für grenzüberschreitende Markteinführungen erhöht. Große multinationale Konzerne können diese Kosten auf breitere Portfolios verteilen, aber kleinere Herausforderer können dies oft nicht so effizient tun. Diese Diskrepanz verlangsamt die Einführung von Innovationen und kann die Anzahl der Premium-Markteinführungen, die jährlich in tierärztliche oder Fachregale gelangen, einschränken. Der Konformitätsdruck begünstigt auch Unternehmen, die bereits über interne Regulierungsteams und dokumentierte Zutatendossiers verfügen, was den Markt für kleinere inländische oder digital-first-Marktteilnehmer schwieriger macht. Aus diesem Grund wirkt die Fragmentierung von Angaben als kommerzielles Hemmnis für Geschwindigkeit, Marge und Skalierung im gesamten italienischen Heimtier-Nutraceuticals-Markt.

Volatilität der Zutatenkosten bei marinen, probiotischen und Spezialzutaten

Die Volatilität der Inputkosten ist eine anhaltende Herausforderung im italienischen Heimtier-Nutraceuticals-Markt, da mehrere stark nachgefragte Produkte von Zutaten mit instabiler Versorgung und Preisgestaltung abhängen. Marine Omega-3-Fettsäuren, probiotische Kulturen und Milch-Bioaktiv-Zutaten sind Versorgungs-, Verarbeitungs- und Transportdrücken ausgesetzt, die sich schneller bewegen können als Einzelhandelspreise[4]Quelle: R. M. Heilmann et al., "Die Auswirkungen der Omega-3-Supplementierung auf den Omega-3-Index sowie Lebensqualitäts- und Schmerzwerte bei Hunden," PubMed Central, pmc.ncbi.nlm.nih.gov. Das ist für viele italienische Käufer schwierig, da lokale Importeure und kleinere Hersteller in der Regel nicht über die gleiche Einkaufsgröße oder Absicherungskapazität wie globale Lieferanten verfügen. Das Problem ist in bewährten Kategorien wie der Omega-3-Unterstützung ausgeprägter, wo die wissenschaftliche Validierung die Nachfrage auch dann stabil hält, wenn die Zutatenmarge sinkt. Wenn die Kosten zu schnell steigen, reagieren Einzelhändler oft damit, einfachere Handelsmarkenalternativen zu fördern oder Preiserhöhungen bei Markenartikeln zu begrenzen. Das kann den Raum für wissenschaftlich geführte Produkte verringern, deren Wert von teureren und besser dokumentierten Wirkstoffen abhängt. Infolgedessen beeinflusst die Volatilität der Zutaten sowohl die Rentabilität als auch den Premium-Produktmix im italienischen Heimtier-Nutraceuticals-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Vitamine verankern die Basis, während Probiotika das Wachstumstempo vorgeben

Vitamine und Mineralstoffe hielten im Jahr 2025 einen Marktanteil von 27,1 % am italienischen Heimtier-Nutraceuticals-Markt und waren damit die größte Teilproduktgruppe, da sie hohes Bewusstsein, routinemäßige Nutzung und breite Distribution in Lebensmitteleinzelhandels-, Fach- und tierärztlichen Kanälen kombinieren. Omega-3-Fettsäuren, Proteine und Peptide folgten als die nächsten kommerziell relevanten Gruppen, unterstützt durch stärkere Nutzung in Mobilitäts-, Haut- und Verdauungsunterstützung. Milch-Bioaktiva und andere Nutraceuticals bleiben auf einem kleineren Maßstab, gewinnen aber an Aufmerksamkeit, da Besitzer eine gezieltere Gesundheitspositionierung suchen.

Probiotika werden voraussichtlich den schnellsten CAGR von 10,8 % zwischen 2026 und 2031 verzeichnen, unterstützt durch wachsende tierärztliche Akzeptanz und einen stärkeren Bestand an peer-reviewten Belegen sowohl bei Hunden als auch bei Katzen. Omega-3-Fettsäuren sowie Proteine und Peptide sind ebenfalls gut für gesundes Wachstum positioniert, da sie mit Gelenkpflege, Entzündungsunterstützung und zustandsspezifischem Management übereinstimmen. Milch-Bioaktiva befinden sich noch in einem früheren Stadium, aber neue Wissenschaft und eine speziellere Positionierung sollten ihre Relevanz schrittweise erweitern. Der Kategorienmix zeigt, dass das Volumen noch in vertrauten Formulierungen liegt, während das zukünftige Wachstum sich hin zu evidenzbasierteren, biologisch differenzierten Produkten im italienischen Heimtier-Nutraceuticals-Markt bewegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Hunde halten die größte Basis, während Katzen das stärkere Aufwärtspotenzial bieten

Hunde machten im Jahr 2025 63,1 % der Größe des italienischen Heimtier-Nutraceuticals-Marktes aus, unterstützt durch höhere Ausgaben für Nahrungsergänzungsmittel pro Tier und stärkere Nutzung in Mobilitäts-, Verdauungs- und allgemeinen Wellness-Routinen. Hunde profitieren auch von stärkerem Klinikengagement, was die tierärztlichen Empfehlungsraten erhöht und die Nutzung von Premium-Produkten steigert. Katzen bildeten das zweitgrößte Wertsegment, während andere Haustiere kleiner blieben, da Produkttiefe und Besitzerbewusstsein außerhalb der Kernbasis von Hunden und Katzen noch begrenzter sind.

Katzen werden voraussichtlich den schnellsten CAGR von 9,9 % zwischen 2026 und 2031 verzeichnen, gestützt durch eine Population von 10,2 Millionen im Jahr 2025 gemäß FEDIAF und einer signifikanten Akzeptanz von Nahrungsergänzungsmitteln. Hunde werden weiter wachsen, da Seniorenpflege und Unterstützung bei chronischen Erkrankungen zunehmen, aber das Felinen-Sortiment hat noch mehr Weißraum in Gelenkpflege, kognitiver Unterstützung und metabolischem Wohlbefinden. Andere Haustiere sollten von einer kleineren Basis aus wachsen, da das Fachbewusstsein zunimmt, insbesondere in Haushalten mit Vögeln und Kleinsäugern. Dieses Muster macht Katzen zur deutlichsten unterentwickelten Chance im italienischen Heimtier-Nutraceuticals-Markt.

Nach Vertriebskanal: Lebensmitteleinzelhandel führt die Reichweite an, während Online-Verkäufe schneller wachsen

Supermärkte und Verbrauchermärkte machten im Jahr 2025 44,2 % des Vertriebs aus und hatten damit die größte Kanalposition im italienischen Heimtier-Nutraceuticals-Markt, da sie eine breite Reichweite und starke Sichtbarkeit für routinemäßige Nahrungsergänzungskategorien bieten. Fachgeschäfte rangierten an zweiter Stelle und blieben wichtig für Premium-Formeln, die von Mitarbeiterberatung und gründlicheren Produkterklärungen profitieren. Convenience-Stores und andere Kanäle waren kleiner und dienten begrenzten Auffüll- und Dringlichkeitskäufen statt einer breiteren regimenbezogenen Nutzung.

Der Online-Kanal wird voraussichtlich mit dem schnellsten CAGR von 11,2 % bis 2031 wachsen, da Abonnements, bildungsgeführte Angebote und nationale Reichweite die Hürden für neuere oder komplexere Produkte senken. Fachgeschäfte sollten ebenfalls weiter wachsen, da Premium-Käufer oft mehr Vertrauen in Zutaten und Verwendung wünschen, bevor sie sich zu Wiederkäufen verpflichten. Supermärkte und Verbrauchermärkte werden weiterhin zentral für die Skalierung sein, aber ihr Wachstum wird stärker durch Handelsmarkendruck und einfachere Preisvergleiche eingeschränkt. Das bedeutet, dass die Kanalexpansion im italienischen Heimtier-Nutraceuticals-Markt wahrscheinlich in Richtung Formate verschiebt, die Zugang, Beratung und Nachfülleffizienz kombinieren.

Geografische Analyse

Italien verfügt über eine breite Nachfragebasis, wobei 54,5 % der Haushalte mindestens 1 Haustier besitzen und die Gesamtpopulation an Heimtieren im Jahr 2025 gemäß FEDIAF 36,5 Millionen beträgt. Dies gibt dem Markt eine starke Tiefe sowohl bei alltäglichen Wellness-Produkten als auch bei gezielteren klinisch empfohlenen Formeln. Italienische Besitzer zeigen auch eine günstige Einstellung zur Prävention, was es einfacher macht, die Nutzung von Nahrungsergänzungsmitteln über die Zeit aufrechtzuerhalten als in Märkten, wo Käufe hauptsächlich episodisch bleiben.

Norditalien bleibt die stärkste kommerzielle Basis für den italienischen Heimtier-Nutraceuticals-Markt, da die Lombardei, Piemont, Venetien und die Emilia-Romagna höheres Einkommen, dichtere tierärztliche Netzwerke und eine tiefere Facheinzelhandelsabdeckung kombinieren. Diese Kombination unterstützt stärkere Premium-Ausgaben und stabilere Wiederkäufe für Probiotika, Gelenkformeln und Omega-3-Produkte. Die Lombardei ist auch als Fertigungs- und Formulierungsbasis für lokale Lieferanten wichtig, die mit natürlichen und mediterranen Zutaten arbeiten. Mittelitalien, angeführt von Rom, verbindet starke klinische Aktivität mit einer wachsenden Online-Kaufgewohnheit, was sowohl etablierten als auch neuen Marken hilft. Süditalien hat eine geringere Fachhandelsdichte, verzeichnet aber eine schnellere Akzeptanz von Heimtier-E-Commerce, was eine Online-first-Expansion dort praktischer macht.

Die inländische Fertigung verleiht dem italienischen Heimtier-Nutraceuticals-Markt eine zusätzliche lokale Schicht, die in vielen europäischen Ländern weniger verbreitet ist. Unternehmen wie Candioli Pharma und NBF Lanes Srl profitieren von lokaler Formulierungsglaubwürdigkeit und tierärztlichen Beziehungen, die in einer Kategorie wertvoll sind, in der Vertrauen die Wiederkaufrate beeinflusst. Italien profitiert auch vom EU-Zugang zu Zutaten und wissenschaftlichen Validierungswegen, was inländischen Produzenten hilft, speziellere Wirkstoffe zu beschaffen und zu positionieren. Diese regionalen und strukturellen Merkmale unterstützen eine weitere Expansion im italienischen Heimtier-Nutraceuticals-Markt, auch wenn Preis- und Regulierungsdruck je nach Kanal und Region variieren.

Wettbewerbslandschaft

Der italienische Heimtier-Nutraceuticals-Markt bleibt mäßig fragmentiert, wobei die führende Gruppe bestehend aus Mars, Incorporated, Nestlé S.A., Vetoquinol, ADM und Virbac bedeutende Positionen hält, ohne den Raum für Spezialisten und lokale Herausforderer zu schließen. Mars, Incorporated und Nestlé S.A. profitieren von breiten Beziehungen in der Tiergesundheit und -ernährung, die ihnen helfen, angrenzende Wellness-Produkte über Einzelhandels- und Fachkanäle zu vertreiben. Vetoquinol und Virbac konkurrieren direkter durch klinisch positionierte Portfolios und tiefen tierärztlichen Zugang, die beide in einer Kategorie wichtig sind, in der Vertrauen und Compliance eine Rolle spielen. ADM spielt eine andere Rolle, indem es Zutatensysteme und schlüsselfertige Wellness-Lösungen liefert, die Formulierern helfen, wissenschaftlich geführte Produkte für den italienischen Markt zu entwickeln. Dies schafft eine geschichtete Wettbewerbsstruktur, in der sowohl die Stärke fertiger Marken als auch die Fähigkeit zur vorgelagerten Zutatenbeschaffung eine Rolle spielen.

Mehrere jüngste strategische Schritte zeigen, wie sich der Wettbewerb im italienischen Heimtier-Nutraceuticals-Markt entwickelt. ADM lancierte PRIOME Joint Health im März 2026 und hatte bereits 2024 sieben schlüsselfertige Wellness-Formeln für die europäischen, nahöstlichen und afrikanischen Regionen eingeführt, was seine wissenschaftlich geführte Zutatenplattform stärkt. Virbac stärkte seine Position im Bereich Katzengesundheit durch die Übernahme von Thyronorm und erweiterte seine Relevanz in der katzenfokussierten Versorgung. Swedencare AB nutzte einen begrenzten Amazon- und Zooplus-Launch, bevor es 2026 zu einem breiteren europäischen Rollout von NaturVet überging, was einen digital-first-Weg nach Italien zeigt. H&H Group erweiterte Zesty Paws im Geschäftsjahr 2025 über europäische Online-Kanäle nach Italien, was bestätigt, dass grenzüberschreitende Premium-Nahrungsergänzungsmarken noch offenen Raum im Markt sehen.

Weißraum ist am stärksten in felinen-spezifischen Formeln, tierärztlich-exklusiven Produkten mit lokal relevanten Belegen und Premium-Linien, die auf rückverfolgbaren Zutaten aufgebaut sind. Italienische Unternehmen wie Candioli Pharma und NBF Lanes Srl bleiben wichtig, da inländische Produktion, Positionierung nach guter Herstellungspraxis und tierärztliches Vertrauen in Fachkanälen noch Gewicht haben. Der Markt ist daher wettbewerbsintensiv, aber nicht geschlossen, und neuere Marktteilnehmer können noch eine Position aufbauen, wenn sie Belege, Kanalpassung und Schmackhaftigkeit gut kombinieren. Dieses Gleichgewicht zwischen großem multinationalem Maßstab und Spezialistenchancen sollte den Wettbewerb im gesamten italienischen Heimtier-Nutraceuticals-Markt über den Prognosezeitraum aktiv halten.

Marktführer im italienischen Heimtier-Nutraceuticals-Markt

Mars, Incorporated

ADM

Vetoquinol

Virbac

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Swedencare AB startete einen vollständigen europäischen Rollout von NaturVet by Swedencare, präsentierte eine aktualisierte Markenidentität und neu formulierte Produkte und unterstützte damit direkt die kommerzielle Bereitschaft der Marke für italienische tierärztliche und Facheinzelhandelskanäle.

- Dezember 2025: Virbac erwarb das Behandlungsmittel für feline Hyperthyreose Thyronorm/Felanorm von Norbrook Laboratories in einer Transaktion im Wert von rund 130 Millionen USD. Diese Übernahme stärkte Virbacs Portfolio für die Gesundheit von Heimtieren durch die Einbeziehung eines prominenten Spezialprodukts für chronische feline endokrine Störungen und festigte damit seine felinen-spezifischen Gesundheits- und Ernährungsangebote in europäischen Märkten, einschließlich Italiens.

- März 2025: Swedencare AB erwarb Summit Vet, ein Unternehmen für tierärztliche Pharmazeutika, um seinen Zugang zum tierärztlichen Kanal in Europa zu verbessern. Summit Vet unterstützte direkt die Expansion von NaturVet in tierärztliche Vertriebsnetzwerke, einschließlich des italienischen Marktes.

Berichtsumfang des italienischen Heimtier-Nutraceuticals-Marktes

Heimtier-Nutraceuticals sind bioaktive Produkte, die aus ernährungsbezogenen, natürlichen oder funktionellen Zutaten gewonnen werden und Heimtieren verabreicht werden, um Gesundheit, Wohlbefinden und Krankheitsmanagement über den grundlegenden Ernährungsbedarf hinaus zu unterstützen. Der italienische Heimtier-Nutraceuticals-Markt ist segmentiert nach Teilprodukt (Milch-Bioaktiva, Omega-3-Fettsäuren, Probiotika, Proteine und Peptide, Vitamine und Mineralstoffe sowie andere Nutraceuticals), nach Tierart (Hunde, Katzen und andere Haustiere) sowie nach Vertriebskanal (Online-Kanal, Fachgeschäfte, Supermärkte und Verbrauchermärkte, Convenience-Stores und andere Vertriebskanäle). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Milch-Bioaktiva |

| Omega-3-Fettsäuren |

| Probiotika |

| Proteine und Peptide |

| Vitamine und Mineralstoffe |

| Andere Nutraceuticals |

| Hunde |

| Katzen |

| Andere Haustiere |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores |

| Andere Vertriebskanäle |

| Nach Teilprodukt | Milch-Bioaktiva |

| Omega-3-Fettsäuren | |

| Probiotika | |

| Proteine und Peptide | |

| Vitamine und Mineralstoffe | |

| Andere Nutraceuticals | |

| Nach Tierart | Hunde |

| Katzen | |

| Andere Haustiere | |

| Nach Vertriebskanal | Online-Kanal |

| Fachgeschäfte | |

| Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Heimtier-Nutraceuticals-Markt im Jahr 2026?

Der italienische Heimtier-Nutraceuticals-Markt hat im Jahr 2026 einen Wert von 185,41 Millionen USD.

Welches Teilprodukt wächst in Italien am schnellsten?

Probiotika wachsen am schnellsten mit einem prognostizierten CAGR von 10,8 % bis 2031, unterstützt durch stärkere tierärztliche Akzeptanz und wachsende klinische Belege.

Welche Tierkategorie generiert den meisten Umsatz?

Hunde bleiben der größte Wertbeitrag und machten im Jahr 2025 63,1 % des Marktanteils aus, aufgrund höherer Ausgaben pro Tier und stärkerer Nutzung in Mobilitäts- und Verdauungsunterstützung.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Kanal wächst am schnellsten mit einem CAGR von 11,2 % zwischen 2026 und 2031, unterstützt durch Abonnements, reichhaltigere Produktaufklärung und einfacheren Zugang in Regionen mit geringerer Fachgeschäftsdichte.

Seite zuletzt aktualisiert am: