Größe und Marktanteil des deutschen Heimtier-Nutraceuticals-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

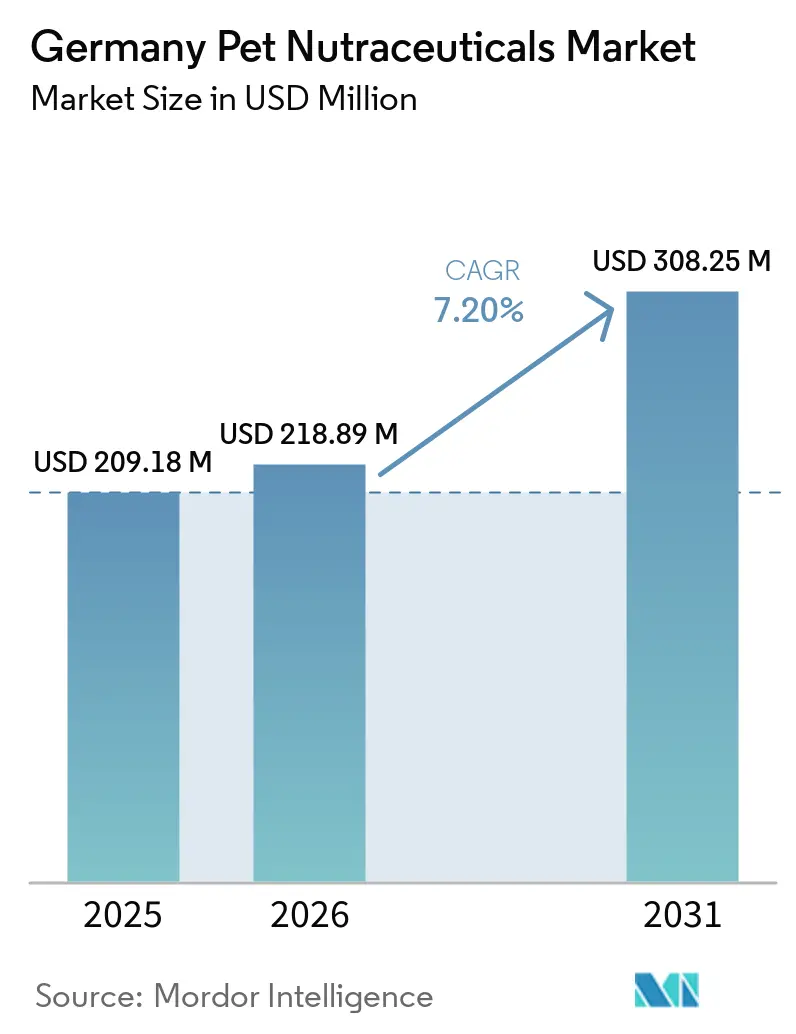

| Marktgröße im Basisjahr (2025) | 209.18 Millionen US-Dollar |

| Marktgröße (2026) | 218.89 Millionen US-Dollar |

| Marktgröße (2031) | 308.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Heimtier-Nutraceuticals-Marktes durch Mordor Intelligence

Die Größe des deutschen Heimtier-Nutraceuticals-Marktes wird voraussichtlich von 209,18 Millionen USD im Jahr 2025 auf 218,89 Millionen USD im Jahr 2026 steigen und bis 2031 308,25 Millionen USD erreichen, mit einem CAGR von 7,2 % über den Zeitraum 2026–2031. Gemäß den Daten des Industrieverbands Heimtierbedarf (IVH) expandiert der deutsche Heimtier-Nutraceuticals-Markt auf der Grundlage einer stabilen Basis an Heimtierbesitz, wobei im Jahr 2025 33,4 Millionen Haustiere in Deutschland erfasst wurden und in 43 % der Haushalte Haustiere vorhanden sind, was die Nachfrage auch dann breit hält, wenn sich Ermessensspielraumkategorien abschwächen[1]Quelle: Industrieverband Heimtierbedarf und Zentralverband der Heimtierbranche, „Der deutsche Heimtiermarkt 2025, Struktur- und Umsatzdaten,” zzf.de. Dieses Muster wird durch die Tatsache verstärkt, dass das breitere Heimtierzubehör-Segment in Deutschland im Jahr 2025 um 4,6 % zurückging, während funktionale Heimtiergesundheitsprodukte weiterhin die Aufmerksamkeit der Käufer auf sich zogen, was zeigt, dass Tierhalter präventive Ernährung als notwendigere Ausgabe betrachten als viele nicht wesentliche Heimtierartikel. Die tierärztliche Akzeptanz gewinnt im deutschen Heimtier-Nutraceuticals-Markt ebenfalls an Bedeutung, da Käufer zunehmend nach Produkten suchen, die mit Verdauungsgesundheit, Mobilität, Hautzustand und Verhaltensunterstützung verbunden sind und eine klarere gesundheitliche Begründung aufweisen. Gleichzeitig bewegt sich die Kategorie in eine diszipliniertere Phase, da regulatorische Compliance, Qualität der Inhaltsstoffe und rückverfolgbare Lieferketten für die Markenauswahl und den Kanalzugang immer zentraler werden.

Wichtigste Erkenntnisse des Berichts

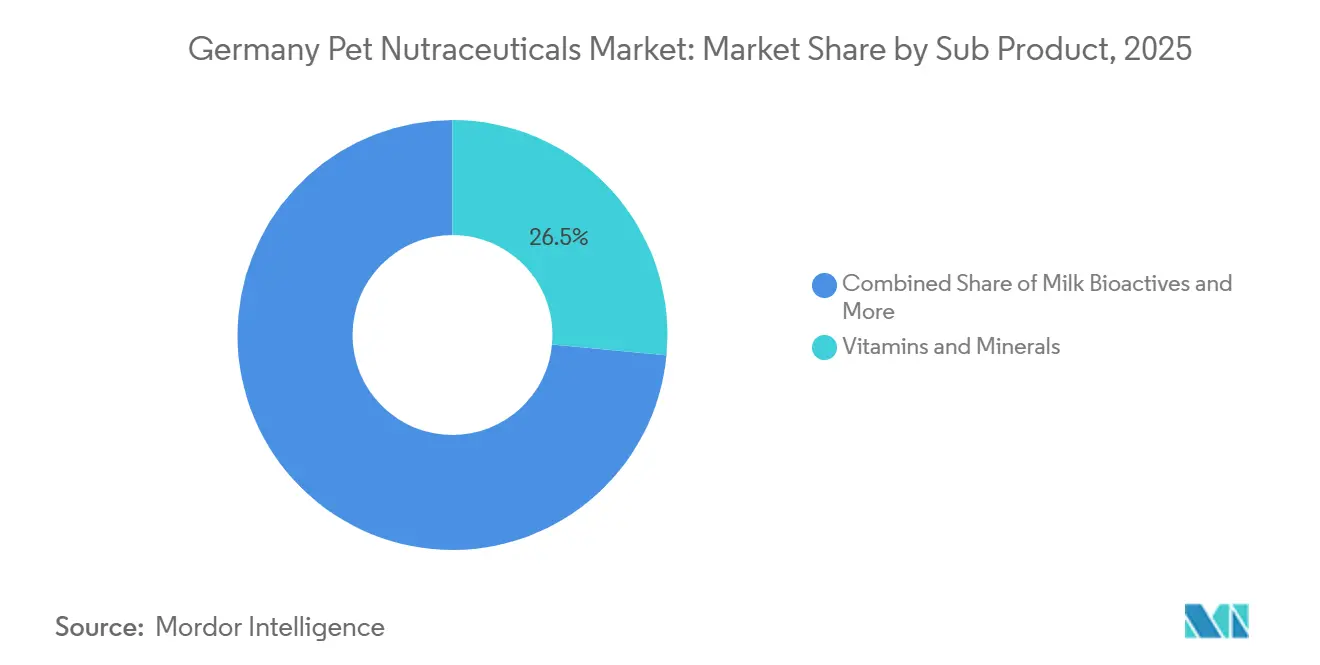

- Nach Teilprodukt führten Vitamine und Mineralstoffe mit einem Anteil von 26,5 % am deutschen Heimtier-Nutraceuticals-Markt im Jahr 2025, und dieses Segment wird voraussichtlich auch den schnellsten CAGR von 7,7 % im Zeitraum 2026 bis 2031 verzeichnen.

- Nach Tierart hielten Hunde im Jahr 2025 den größten Anteil von 51,1 %, und sie sollen im Zeitraum 2026 bis 2031 mit dem schnellsten prognostizierten CAGR von 7,5 % expandieren.

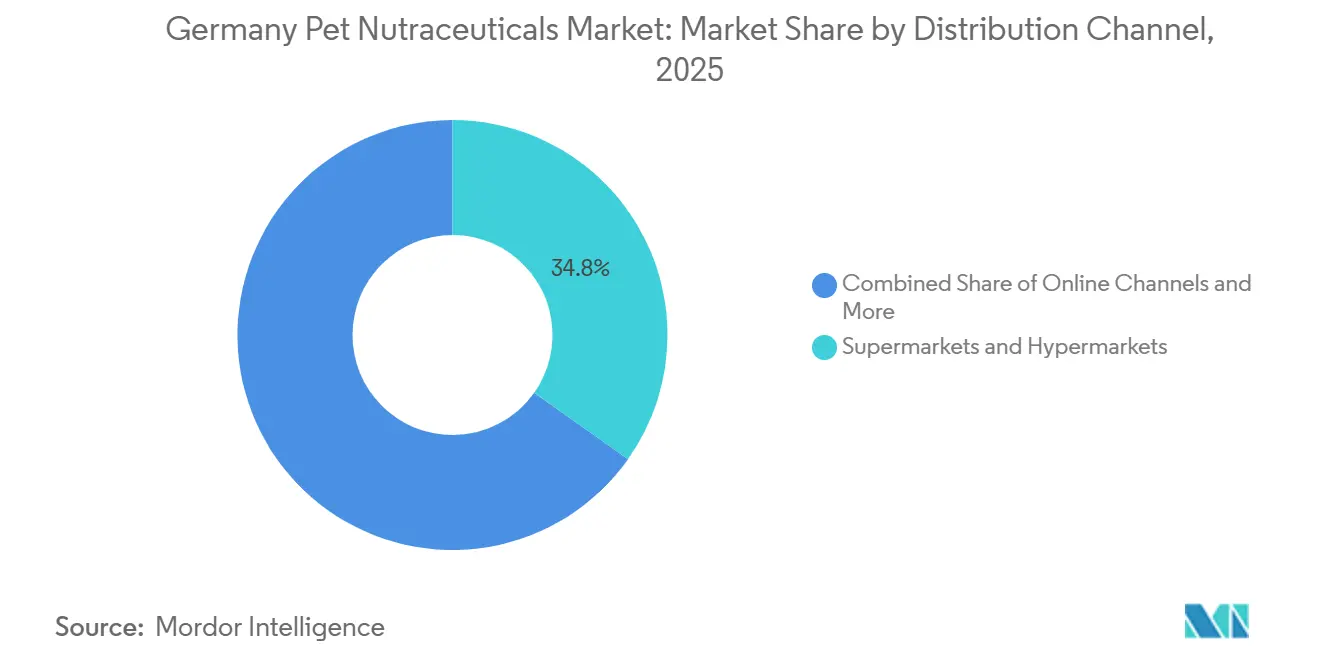

- Nach Vertriebskanal entfielen im Jahr 2025 34,8 % der Größe des deutschen Heimtier-Nutraceuticals-Marktes auf Supermärkte und Verbrauchermärkte, während der Online-Kanal voraussichtlich mit dem schnellsten CAGR von 7,8 % im Zeitraum 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Heimtier-Nutraceuticals-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Humanisierung von Haustieren und Ausgaben für präventives Wohlbefinden | +1.9% | National, mit stärkster Akzeptanz in München, Hamburg und Berlin | Kurzfristig (≤ 2 Jahre) |

| Zunehmende tierärztliche Empfehlung zustandsspezifischer Nahrungsergänzungsmittel | +1.5% | National, überproportional in den tierärztlichen Netzwerken Bayerns und Nordrhein-Westfalens | Mittelfristig (2–4 Jahre) |

| Premiumisierung der Pflegeroutinen für Hunde und Katzen | +1.2% | National, mit früher Konzentration in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Nachbestellverhalten im E-Commerce und Abonnementkäufe | +1.0% | National, höchste Durchdringung in Hamburg, Berlin und München | Kurzfristig (≤ 2 Jahre) |

| Cross-Selling von Gesundheitsprodukten in Mehrtierhaushalten | +0.5% | National, konzentriert in Haushalten mit 3 oder mehr Personen | Mittelfristig (2–4 Jahre) |

| Evidenzbasierte Formulierungen für Mobilität, Verdauung und Hautgesundheit | +0.7% | Globale Beschaffung mit primärer kommerzieller Umsetzung in Deutschland und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Humanisierung von Haustieren und Ausgaben für präventives Wohlbefinden

Der deutsche Heimtier-Nutraceuticals-Markt profitiert von einem stetigen Wandel im Tierhalterverhalten hin zur Vorsorge, anstatt auf sichtbare Erkrankungen zu warten. Laut den Berichten des Industrieverbands Heimtierbedarf und des Zentralverbands der Heimtierbranche besaßen im Jahr 2025 43 % der deutschen Haushalte mindestens ein Haustier, und 67 % der Familien mit Kindern hielten ein Haustier, was auf eine große, emotional engagierte Basis für tägliche Wellnessprodukte hinweist. Derselbe Datensatz zeigte auch, dass 13 % der Haushalte mindestens 2 verschiedene Tierarten hielten, was Wiederholungskäufe über mehrere Tiere im selben Haushalt unterstützt. Dieses breite Besitzmuster ist wichtig, weil Vorsorgeprodukte am ehesten skalieren, wenn die Nachfrage nicht von einem engen Krankheitsereignis oder einem einzelnen klinischen Auslöser abhängt. Es erklärt auch, warum Mainstream-Kategorien wie Vitamine, Verdauungsunterstützung und Fellgesundheit im deutschen Heimtier-Nutraceuticals-Markt Aufmerksamkeit behalten, selbst wenn andere heimtierbezogene Käufe selektiver werden. Da Tierhalter Entscheidungen zur Heimtierpflege mehr wie eine familiäre Wellnessplanung treffen, gewinnen Produkte mit einfacher täglicher Anwendung und klarem Zweck die stärkste Zugkraft.

Zunehmende tierärztliche Empfehlung zustandsspezifischer Nahrungsergänzungsmittel

Tierärztliche Unterstützung wird im deutschen Heimtier-Nutraceuticals-Markt zu einem stärkeren kommerziellen Filter, insbesondere für Produkte, die mit Mobilität, Hautzustand und gastrointestinalem Gleichgewicht verbunden sind. Omega-3-Fettsäuren aus Fischöl verfügen über eine der stärksten Evidenzbasen für orthopädische Unterstützung bei Hunden und bieten Praktikern einen klareren Referenzpunkt bei der Diskussion über den Einsatz von Nahrungsergänzungsmitteln mit Tierhaltern. Dies ist in Deutschland von Bedeutung, weil Produkte, die mit einem definierten Anwendungsfall in den tierärztlichen Kanal eintreten, danach oft reibungsloser in den Fachhandel und in Premium-Online-Angebote übergehen. Das Muster begünstigt Unternehmen, die Ansprüche mit klinischer Logik, Dosierungsklarheit und rückverfolgbaren Inhaltsstoffsystemen untermauern können, anstatt sich nur auf allgemeine Wellnesssprache zu stützen. Es erhöht auch die Hürde für kleinere Marktteilnehmer, da von Tierärzten unterstützte Produkte im deutschen Heimtier-Nutraceuticals-Markt eher Vertrauen aufbauen als generische Formulierungen, die im Regal austauschbar wirken. Langfristig stärkt dies Marken, die frühzeitig in Beziehungen zu Praktikern und in wissenschaftliche Kommunikation investieren.

Premiumisierung der Pflegeroutinen für Hunde und Katzen

Die Premiumisierung verändert den deutschen Heimtier-Nutraceuticals-Markt, weil Tierhalter von einfachen Mehrfachnutzen-Formulierungen zu gezielteren Produkten mit klareren Anwendungsfällen übergehen. Die Kategorie wird nicht mehr nur durch breite Ernährungsunterstützung definiert, da sich mehr Marken durch spezifische Formate und Inhaltsstoffe auf Verdauungsunterstützung, Gelenkpflege, Verhaltensbalance sowie Haut- oder Fellfunktion konzentrieren. Dieser Wandel steht im Einklang mit der breiteren Bewegung in der Heimtierpflege hin zu Produkten, die strukturierten Wellnessroutinen ähneln, anstatt gelegentliche Ergänzungen zu sein. Er belohnt auch Hersteller mit stärkerer Formulierungskompetenz, insbesondere bei Verabreichungssystemen, die empfindliche Wirkstoffe wie Probiotika und Omega-3-Inhaltsstoffe während der Produktion und Lagerung schützen. In der Praxis macht die Premiumisierung den deutschen Heimtier-Nutraceuticals-Markt weniger von Regalfülle und mehr von Evidenz, Schmackhaftigkeit und Wiederholungstreue abhängig. Das schafft mehr Raum für Unternehmen, die Preise durch Qualität und klinische Relevanz verteidigen können, während es die Attraktivität von Formulierungen minderer Qualität mit schwächerer Differenzierung einschränkt.

Nachbestellverhalten im E-Commerce und Abonnementkäufe

Der deutsche Heimtier-Nutraceuticals-Markt erhält auch Unterstützung durch digitales Nachbestellverhalten, da täglich verwendete Nahrungsergänzungsmittel natürlich in Abonnement- und Nachfüllmodelle passen. Sobald ein Produkt Teil einer Fütterungs- oder Pflegeroutine wird, reduziert der Online-Wiederholungskauf die Notwendigkeit einer neuen Kaufentscheidung jeden Monat und hilft Marken, die Nachfrage zu stabilisieren. Dies ist besonders relevant für Vitamine, Verdauungsprodukte und zustandsspezifische Nahrungsergänzungsmittel, die Tierhalter über lange Zeiträume einzusetzen beabsichtigen. Online-Wachstum hilft auch Premium-Produkten, Haushalte zu erreichen, die möglicherweise nicht die gleiche Sortimentstiefe im stationären Lebensmitteleinzelhandel finden. Infolgedessen tun digitale Kanäle im deutschen Heimtier-Nutraceuticals-Markt mehr als nur die Reichweite zu erweitern – sie verbessern auch die Kontinuität der Nutzung und reduzieren den Abbruch, der auftreten kann, wenn Tierhalter im Geschäft erneut suchen müssen. Den stärksten Nutzen ziehen Marken, die klare Produktaufklärung, einfache Nachbestellung und ein Format kombinieren, das zur regelmäßigen Verabreichung passt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und Compliance-Belastung bei Ansprüchen | -1.0% | National, mit EU-weitem Übertragungseffekt und Compliance-Einfluss | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei langfristiger präventiver Nutzung | -0.8% | National, am ausgeprägtesten in Ostdeutschland und einkommensschwächeren städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Inhaltsstoffversorgung bei Spezialzutaten | -0.6% | Globale Beschaffungsnetzwerke mit direkten Auswirkungen auf deutsche Nutraceuticals-Formulierer | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis aufgrund inkonsistenter Produktwirksamkeit | -0.4% | National, verstärkt durch Online-Bewertungsökosysteme und kontextreiches Verbraucherverhalten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und Compliance-Belastung bei Ansprüchen

Der deutsche Heimtier-Nutraceuticals-Markt operiert unter einem strengen regulatorischen Umfeld, was den Kosten- und Zeitdruck für Unternehmen erhöht, die schnell expandieren möchten. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit spielt eine zentrale Rolle bei der Überwachung von Tierarzneimitteln und damit verbundenen Compliance-Funktionen, was regulatorische Bereitschaft zu einer praktischen Anforderung und nicht zu einer Backoffice-Aufgabe macht. Die Futtermittelzusatzstoffregeln der Europäischen Union fügen eine weitere Ebene hinzu, da Produktpositionierung und Inhaltsstoffverwendung mit einem breiteren regionalen Rahmen übereinstimmen müssen und nicht nur mit einer einzelnen nationalen Auslegung. Dies stoppt das Wachstum im deutschen Heimtier-Nutraceuticals-Markt nicht, begünstigt aber größere Unternehmen mit dedizierten Regulierungsteams und mehr Erfahrung mit evidenzgestützten Ansprüchen. Das Ergebnis ist eine Kategorie, in der die Geschwindigkeit bis zur Markteinführung weniger wichtig ist als Compliance-Disziplin und Dokumentationsqualität.

Preissensibilität bei langfristiger präventiver Nutzung

Preissensibilität bleibt eine echte Bremse für den deutschen Heimtier-Nutraceuticals-Markt, weil sich der Wert der präventiven Nutzung oft langsam entfaltet, während die Kosten sofort und wiederkehrend anfallen. Diese Herausforderung ist am stärksten in Kategorien ausgeprägt, die mit Alterung, Mobilität und täglicher Pflege verbunden sind, wo Tierhalter möglicherweise in kurzer Zeit keine dramatische Vorher-Nachher-Veränderung sehen. Das Problem wird in Haushalten mit geringerer Ausgabenkapazität sichtbarer, insbesondere wenn Nahrungsergänzungsmittel mit wesentlichem Heimtierfutter, Tierarztbesuchen und routinemäßigen Pflegeprodukten konkurrieren. Die Heimtierhalterbasis in Deutschland umfasst einen erheblichen Anteil an Einpersonenhaushalten, was die Bereitschaft verringern kann, mehrere Vorsorgeprodukte langfristig aufrechtzuerhalten. Für den deutschen Heimtier-Nutraceuticals-Markt bedeutet das, dass langfristiges Wachstum nicht nur von der Produktverfügbarkeit abhängt, sondern auch von einer klareren Kommunikation der Ergebnisse, besserer Unterstützung bei der Einhaltung und Produktformaten, die es wert erscheinen, Monat für Monat wiederholt zu werden. Marken, die Vorteile nicht leicht verständlich machen können, sind stärker exponiert, wenn Verbraucher beginnen, nicht wesentliche Ausgaben zu kürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Vitamine und Mineralstoffe verankern die breite Nachfrage

Vitamine und Mineralstoffe hielten im Jahr 2025 einen Anteil von 26,5 % am deutschen Heimtier-Nutraceuticals-Markt, und dasselbe Segment wird voraussichtlich auch den schnellsten CAGR von 7,7 % im Zeitraum 2026 bis 2031 verzeichnen. Diese seltene Kombination aus größtem und schnellstem Status spiegelt wider, wie weit Mikronährstoffprodukte für Immunität, Knochenunterstützung, Fellqualität und frühe kognitive Unterstützung eingesetzt werden können, ohne eine enge zustandsspezifische Diagnose zu benötigen. Im deutschen Heimtier-Nutraceuticals-Markt macht diese Flexibilität das Segment über alle Lebensphasen hinweg und sowohl für tierärztliche Empfehlungen als auch für selbstgesteuerte Käufe von Tierhaltern relevant. Es hält die Kategorie auch über mehrere Kanäle hinweg sichtbar, weil das Wertversprechen leicht zu erklären und zu wiederholen ist.

Die Marktchance für Milch-Bioaktiva, Proteine und Peptide wächst, da Produktentwickler und Tierhalter zunehmend spezialisierte Ernährungslösungen jenseits von Standard-Vitaminen suchen. Milchbasierte Bioaktiva gewinnen in Anwendungen für die frühe Lebensphase und die Erholung an Bedeutung, da sie mit Fütterungsstrategien übereinstimmen, die auf jüngere Tiere und Haushalte zugeschnitten sind, die einer lebensabschnittsspezifischen Heimtierpflege Vorrang vor der Behandlung gelegentlicher Symptome einräumen. Proteine und Peptide profitieren ebenfalls von diesem Trend, wobei Unternehmen wie Kemin Industries, Inc. Proteinlösungen anbieten, die darauf ausgelegt sind, die Immun- und Verdauungsgesundheit in Premium-Heimtierernährungsformulierungen zu unterstützen. Andere Nutraceuticals, wie botanische Extrakte und Mobilitätsmischungen, bleiben stärker fragmentiert. Ihre Positionierung verbessert sich jedoch, da die Forschung zu Stress, Verhalten und Gelenkgesundheit weiter zunimmt.

Nach Tierart: Hunde führen den Marktanteil an und treiben schnelleres Wachstum voran

Hunde machten im Jahr 2025 51,1 % der Segmentnachfrage aus und sind damit die größte Tierart im deutschen Heimtier-Nutraceuticals-Markt. Darüber hinaus stellen Hunde das am schnellsten wachsende Segment dar, mit einem prognostizierten CAGR von 7,5 % von 2026 bis 2031. Dieses Wachstum spiegelt eine Verbraucherbasis wider, die zunehmend bereit ist, in Produkte zu investieren, die Mobilität, Stoffwechsel, Hautgesundheit und Aktivität im Laufe der Zeit unterstützen. Der deutsche Heimtier-Nutraceuticals-Markt ist somit durch hundegetriebenes Premium-Wachstum gekennzeichnet und bietet Herstellern Möglichkeiten, höherwertige Programme zu entwickeln, die sich auf das Gesundheitsmanagement von Hunden konzentrieren. Das Marktpotenzial für andere Haustiere bleibt kleiner, bietet aber gezielte Wachstumschancen in Bereichen, in denen artspezifische Produkte im Masseneinzelhandel unterversorgt sind. Kleinsäuger, Ziervögel, Kaninchen und Reptilien sind stärker auf Fachkanäle und informierte Kaufentscheidungen angewiesen, da ihre Ernährungsanforderungen im Mainstream-Einzelhandel weniger standardisiert sind. Infolgedessen ist dieses Segment kommerziell kleiner, aber weniger wettbewerbsintensiv, insbesondere für Produkte mit klarer artspezifischer Positionierung.

Laut dem Industrieverband Heimtierbedarf und dem Zentralverband der Heimtierbranche hatte Deutschland im Jahr 2025 15,7 Millionen Katzen, wobei viele Mehrkatzen-Haushalte vorhanden sind. Dies erhöht das Stückvolumen, wenn Tierhalter eine Nahrungsergänzungsroutine einführen, die auf den gesamten Haushalt anwendbar ist. Das Katzensegment treibt eine starke Nachfrage nach Verdauungsunterstützung, allgemeinen Vitaminen und anderen täglichen Produkten an, die für die routinemäßige Pflege geeignet sind. Darüber hinaus unterstützt das wachsende Bewusstsein der Tierhalter für die Vorteile von Nahrungsergänzungsmitteln und routinemäßigen Pflegeprodukten die Expansion des Marktes weiter. Mehrkatzen-Haushalte bieten Herstellern insbesondere die Möglichkeit, Vorteilspakete und maßgeschneiderte Lösungen anzubieten, um die Bedürfnisse mehrerer Haustiere in einem einzigen Haushalt zu erfüllen.

Nach Vertriebskanal: Lebensmittelreichweite führt, während digitale Nachbestellung beschleunigt

Supermärkte und Verbrauchermärkte machten im Jahr 2025 34,8 % der Kanalnachfrage aus und sind damit der größte Kaufweg im deutschen Heimtier-Nutraceuticals-Markt, da sie zum routinemäßigen Haushaltseinkaufsverhalten passen. Ihre Führungsposition spiegelt auch den Bequemlichkeitsvorteil wider, da Nahrungsergänzungsmittel zusammen mit regulärem Heimtierfutter und wöchentlichen Lebensmitteln gekauft werden können, ohne einen separaten Einkauf zu erfordern. Dieser Kanal funktioniert besonders gut für weithin verstandene Kategorien wie Multivitamine und andere grundlegende Funktionsprodukte, die am Verkaufsort wenig Erklärung benötigen. In der Größenstruktur des deutschen Heimtier-Nutraceuticals-Marktes unterstützt der lebensmittelgeführte Vertrieb das Basisvolumen und hält Einstiegsprodukte für eine breite Tierhaltergruppe sichtbar. Der Online-Kanal ist jedoch der am schnellsten wachsende, mit einem CAGR von 7,8 % bis 2026 bis 2031, was darauf hindeutet, dass Produkte mit wiederholter Nutzung von digitaler Nachfüllung und einem tieferen Sortiment profitieren.

Die Marktchance für Fachgeschäfte und andere Direktkanäle wächst, weil höherwertige Produkte oft mehr Erklärung, stärkere Vertrauenssignale oder eine engere Abstimmung mit tierärztlicher Beratung erfordern. Fachgeschäfte bleiben wichtig für Premium-Formulierungen, bei denen Inhaltsstoffherkunft, klinische Unterstützung und Mitarbeitererklärungen Kaufentscheidungen beeinflussen. Andere Kanäle, einschließlich Direktverbraucherplattformen und tierärztlicher Praxisabgabe, gewinnen ebenfalls an Relevanz, da Unternehmen versuchen, die Produktaufklärung zu kontrollieren und Feedback zu sammeln, das zukünftige Formulierungsarbeiten unterstützen kann. Dies ist im deutschen Heimtier-Nutraceuticals-Markt wichtig, weil Produkte, die eine längere Nutzung erfordern, oft besser abschneiden, wenn Marken Zweck, Dosierung und prognostizierte Vorteile klar erläutern können.

Geografische Analyse

Bayern und Nordrhein-Westfalen waren die größten regionalen Nachfragezentren im deutschen Heimtier-Nutraceuticals-Markt, da sie dichte Heimtierhaltung, starke Kaufkraft und gut entwickelte tierärztliche und Fachhandels-Netzwerke kombinieren. Bayern profitiert von einer Premium-Verbraucherbasis rund um München, die empfänglicher für gezielte Produkte ist, die mit Mobilität, Hautgesundheit, Verdauungsunterstützung und tierärztlich geführter Pflege verbunden sind. Nordrhein-Westfalen fügt durch seine große Bevölkerung und dichte städtische Gebiete wie Köln und Düsseldorf Skalierung hinzu. Die Region ist auch operativ bedeutsam, weil ihre Logistikinfrastruktur die effiziente Bewegung von lagerstabilen und temperatursensiblen Heimtiergesundheitsprodukten in West- und Norddeutschland unterstützt. Zusammen helfen diese beiden Bundesländer, den kommerziellen Ton für den deutschen Heimtier-Nutraceuticals-Markt zu setzen, indem sie sowohl Premium-Nachfrage als auch Vertriebseffizienz konzentrieren.

Hamburg und Berlin spielen im deutschen Heimtier-Nutraceuticals-Markt eine andere Rolle, da sie eher als Innovations- und Frühadoptionszentren fungieren als als breite Volumenhubs. Ihre höhere Konzentration jüngerer, kleinerer und digital engagierter Haushalte unterstützt die Nachfrage nach Premium-Online-First-Produkten und neueren Kategorien wie Mikrobiom-Unterstützung oder verhaltensorientierten Nahrungsergänzungsmitteln. Deutschlands Heimtierbasis umfasst einen erheblichen Anteil an Tieren in Einpersonenhaushalten, und diese Bevölkerungsgruppe ist in Großstädten sichtbarer, wo Bequemlichkeit, Lieferung und Produktaufklärung im Kaufprozess wichtiger sind. Hamburg hat auch praktische Bedeutung als hafengebundenes Eingangstor für importierte Spezialzutaten, insbesondere für meeresbasierte Komponenten, die in Omega-3-Formulierungen verwendet werden. Berlin unterstützt die Premium-Nachfrage durch ein dichtes tierärztliches Netzwerk und eine Verbraucherbasis, die offen für Produkte ist, die auf präventive Pflege und funktionelle Ernährung ausgerichtet sind.

Baden-Württemberg und Niedersachsen bilden die nächste wichtige Schicht des deutschen Heimtier-Nutraceuticals-Marktes, da jedes durch eine andere Stärke Wachstum unterstützt. Baden-Württemberg profitiert von höheren Haushaltseinkommen und einem Verbraucherprofil, das mit abonnementbasierten und Direktverbraucher-Kaufmodellen vertraut ist. Niedersachsen ist bedeutsam, weil es mit veterinärmedizinischer Forschung und akademischer Arbeit rund um die Heimtierernährung verbunden ist, was einen Markt unterstützt, der zunehmend substanziierte Ansprüche und professionelles Vertrauen schätzt. Ostdeutsche Bundesländer wie Sachsen, Thüringen und Brandenburg geben derzeit weniger pro Haustier aus, bleiben aber als mittelfristige Expansionszone relevant, da sich Einkommensmuster und Premium-Heimtierpflegeverhalten weiter angleichen. Das bedeutet, dass der deutsche Heimtier-Nutraceuticals-Markt nicht von einem einheitlichen nationalen Muster angetrieben wird, sondern von einer geschichteten regionalen Struktur, in der westliche und südliche Bundesländer den aktuellen Wert anführen, Stadtstaaten die frühe Produktakzeptanz prägen und östliche Regionen zukünftigen Spielraum bieten.

Wettbewerbslandschaft

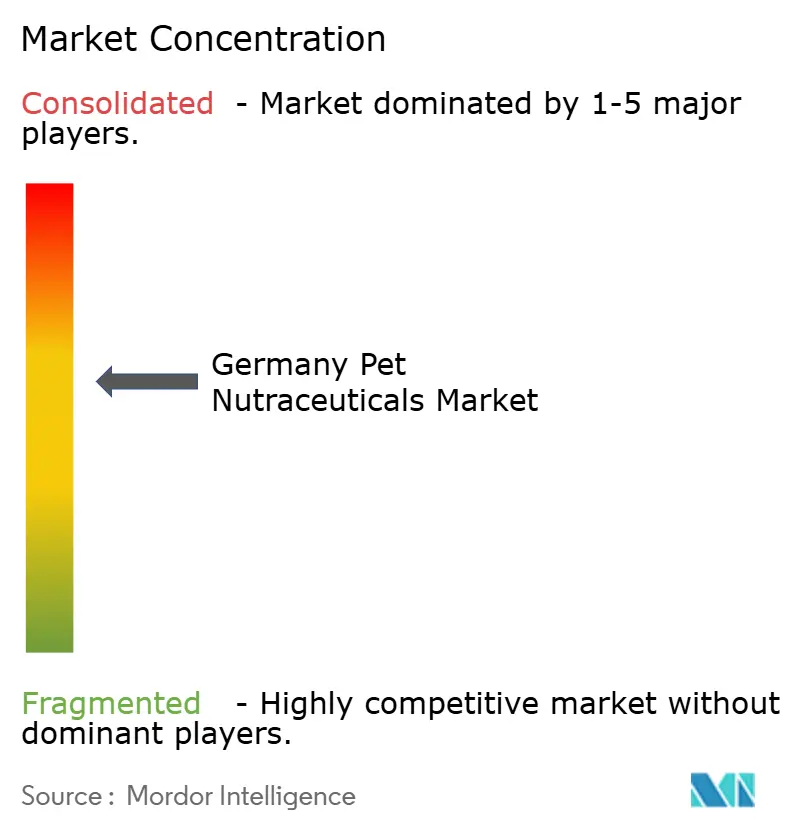

Der deutsche Heimtier-Nutraceuticals-Markt ist mäßig fragmentiert, wobei der Wettbewerb auf Tiergesundheitsunternehmen, Inhaltsstoffspezialisten und Verbraucher-Heimtierernährungsmarken verteilt ist, anstatt von einem dominanten Marktführer kontrolliert zu werden. Mars, Incorporated, Nestle S.A. (Purina), Zoetis Inc., Virbac SA und Vetoquinol S.A. sind für das im Entwurf beschriebene Wettbewerbsfeld relevant. Die erste Gruppe bringt tierärztliche Glaubwürdigkeit, breite Produktportfolios und Vertriebsstärke mit, während die zweite Gruppe den Markt durch Inhaltsstoffplattformen, Formulierungskompetenz und technischen Support prägt. Diese Aufteilung ist wichtig, weil der deutsche Heimtier-Nutraceuticals-Markt zunehmend durch Markenvertrauen und vorgelagerte Kontrolle über Wirkstoffe, Stabilität und Anspruchsunterstützung gewonnen wird. Unternehmen, die diese beiden Ebenen verbinden können, sind besser positioniert, um Premium-Preise zu verteidigen und bevorzugten Zugang zu tierärztlichen, Fach- und digitalen Kanälen zu sichern.

Jüngste Entwicklungen zeigen, dass der Wettbewerb auf der Formulierungs- und Infrastrukturebene zunimmt, nicht nur im Bereich der fertigen Produkte im Regal. DSM-Firmenich AG gab im Februar 2026 bekannt, sein Geschäft mit Tierernährung und -gesundheit für einen Unternehmenswert von 2,2 Milliarden EUR (2,4 Milliarden USD) an CVC Capital Partners zu veräußern, ein Schritt, der Beschaffungsentscheidungen für mittelständische Hersteller neu gestalten könnte, die auf Vitamine, Vormischungen und Spezialwirkstoffe im deutschen Heimtier-Nutraceuticals-Markt angewiesen sind. Im April 2026 führte DSM-Firmenich AG auch Veramaris O3 Max Pure ein und gab Heimtierfutter- und Nahrungsergänzungsmittelherstellern eine mikroalgale Alternative, die Fischöl ersetzen kann, ohne das angestrebte EPA-zu-DHA-Profil zu verändern[2]Quelle: DSM-Firmenich AG, „dsm-firmenich führt Veramaris O3 Max Pure ein, einen nahtlosen Fischölersatz auf dem Petfood Forum 2026,” dsm-firmenich.com. Elanco Animal Health Incorporated trat im Februar 2025 mit Pet Protect in den rezeptfreien Nahrungsergänzungsmittelbereich ein und nutzte eine von Tierärzten formulierte Positionierung sowie das Qualitätssiegel des National Animal Supplement Council, um klinisches Vertrauen in Einzelhandels-Wellnessprodukte zu übertragen[3]Quelle: Elanco Animal Health Incorporated, „Elanco führt Pet Protect von den Herstellern von Advantage ein, von Tierärzten formulierte Nahrungsergänzungsmittel für vollständiges Heimtier-Wohlbefinden,” Elanco Investor Relations, investor.elanco.com. Diese Entwicklungen zeigen, dass der deutsche Heimtier-Nutraceuticals-Markt durch wissenschaftlich fundierte Inhaltsstoffkontrolle, Expansion in angrenzende Kategorien und stärkere Nutzung tierärztlicher Glaubwürdigkeit wettbewerbsintensiver wird.

Weißer Raum bleibt in der Seniorenkatzenversorgung, der Verhaltensunterstützung für städtische Hunde und nachhaltigen Omega-3-Alternativen sichtbar, die alle mit den im Entwurf beschriebenen Bedürfnissen übereinstimmen. Seniorenkatzen sind besonders wichtig, weil Deutschland eine große Katzenpopulation hat und Mehrkatzen-Haushalte Wiederholungskäufe über mehrere Tiere hinweg unterstützen können. Verhaltensunterstützung hat ebenfalls Wachstumspotenzial, da die wissenschaftliche Diskussion rund um die Darm-Hirn-Achse in der Heimtiergesundheitsliteratur sichtbarer wird. Der deutsche Heimtier-Nutraceuticals-Markt bleibt daher offen für Innovationen, aber die besten Möglichkeiten liegen in Nischen, in denen klinische Logik, Premium-Bereitschaft und Produkttreue zusammenkommen können. Deshalb wird die nächste Wettbewerbsphase wahrscheinlich präzise Positionierung gegenüber breiter Kategorieexpansion begünstigen.

Marktführer der deutschen Heimtier-Nutraceuticals-Branche

Mars, Incorporated

Nestle S.A. (Purina)

Virbac SA

Zoetis Inc.

Vetoquinol S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Das deutsche Food-Tech-Startup MicroHarvest gab die Einführung von 15 kohlenstoffarmen, abfallverwertenden mikrobiellen Protein-Heimtiernahrungsprodukten in ganz Europa bis Q2 2026 bekannt. Diese Expansion adressiert die wachsende Nachfrage nach nachhaltigen, darmgesunden und hypoallergenen Produkten im deutschen Heimtier-Nutraceuticals-Markt.

- April 2026: DSM-Firmenich AG stellte Veramaris O3 Max Pure auf dem Petfood Forum 2026 vor, das erste mikroalgale Öl mit einem natürlichen 3:2 EPA:DHA Omega-3-Verhältnis, hergestellt durch Fermentation in geschlossenen Systemen. Dieser schadstofffreie, nicht-GVO-Inhaltsstoff ermöglicht es Heimtiernahrungsmarken in Deutschland und Europa, Fischöl zu ersetzen, ohne die Formulierungsintegrität oder die gesundheitsbezogenen Angaben auf dem Etikett zu beeinträchtigen.

- Februar 2026: DSM-Firmenich AG gab den Verkauf seines Geschäftsbereichs Tierernährung und -gesundheit (ANH) an CVC Capital Partners für 2,2 Milliarden EUR (2,42 Milliarden USD) bekannt und behält einen Eigenkapitalanteil von 20 %. Die ANH-Division wird sich in das Solutions-Unternehmen (Vormischungen, Präzisionsdienstleistungen) und das Essential Products-Unternehmen (Vitamine, Carotinoide) aufteilen, mit einer langfristigen Vitaminliefervereinbarung, die Heimtiernahrung- und Nutraceuticals-Anwendungen, einschließlich in Deutschland, unterstützt.

Berichtsumfang des deutschen Heimtier-Nutraceuticals-Marktes

Heimtier-Nutraceuticals sind funktionale Ernährungsprodukte, die für Haustiere formuliert wurden und gesundheitliche Vorteile über die Grundernährung hinaus bieten, indem sie spezifische Funktionen wie Gelenkgesundheit, Verdauung, Immunität, Haut- und Fellzustand sowie allgemeines Wohlbefinden unterstützen. Sie umfassen typischerweise Omega-3-Fettsäuren, Probiotika, Vitamine, Mineralstoffe, Proteine, Peptide und bioaktive Verbindungen.

Der Bericht über den deutschen Heimtier-Nutraceuticals-Markt ist segmentiert nach Teilprodukt (Milch-Bioaktiva, Omega-3-Fettsäuren, Probiotika, Proteine und Peptide, Vitamine und Mineralstoffe sowie sonstige Nutraceuticals), nach Tierart (Katzen, Hunde und sonstige Haustiere) und nach Vertriebskanal (Convenience-Stores, Online-Kanal und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Milch-Bioaktiva |

| Omega-3-Fettsäuren |

| Probiotika |

| Proteine und Peptide |

| Vitamine und Mineralstoffe |

| Sonstige Nutraceuticals |

| Katzen |

| Hunde |

| Sonstige Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Sonstige Kanäle |

| Teilprodukt | Milch-Bioaktiva |

| Omega-3-Fettsäuren | |

| Probiotika | |

| Proteine und Peptide | |

| Vitamine und Mineralstoffe | |

| Sonstige Nutraceuticals | |

| Tierart | Katzen |

| Hunde | |

| Sonstige Haustiere | |

| Vertriebskanal | Convenience-Stores |

| Online-Kanal | |

| Fachgeschäfte | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie ist die aktuelle Aussicht für Heimtier-Nutraceuticals in Deutschland?

Der deutsche Heimtier-Nutraceuticals-Markt wird im Jahr 2026 auf 218,89 Millionen USD geschätzt und soll bis 2031 bei einem CAGR von 7,2 % im Zeitraum 2026 bis 2031 308,25 Millionen USD erreichen.

Welche Teilprodukt-Kategorie führt die Nachfrage in Deutschland an?

Vitamine und Mineralstoffe sind das größte Teilproduktsegment mit einem Anteil von 26,5 % im Jahr 2025 und auch das am schnellsten wachsende Segment mit einem CAGR von 7,7 % im Zeitraum 2026 bis 2031.

Welche Tierkategorie führt den Markt in Deutschland an?

Hunde hielten im Jahr 2025 den größten Tierart-Anteil von 51,1 %.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Kanal ist der am schnellsten wachsende Vertriebsweg mit einem CAGR von 7,8 % im Zeitraum 2026 bis 2031, unterstützt durch Wiederholungskaufverhalten und abonnementfreundliche Produktnutzung.

Was ist die größte Herausforderung für Marken, die Nahrungsergänzungsmittel für Haustiere in Deutschland verkaufen?

Regulatorische Compliance ist eine wesentliche Einschränkung, da Deutschland strenge Kennzeichnungs-, Futtermittel- und tierärztliche Aufsichtsvorschriften anwendet, was die Markteinführungszeit und die Dokumentationsanforderungen erhöht.

Wo liegen die besten Wachstumschancen für Unternehmen?

Produkte für Seniorenkatzen, Verhaltensunterstützung für städtische Hunde und nachhaltige Omega-3-Alternativen stechen hervor, weil sie zu Deutschlands Heimtierdemografie, Premium-Nachfrage und evidenzorientiertem Kaufverhalten passen.

Seite zuletzt aktualisiert am: