Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Italien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

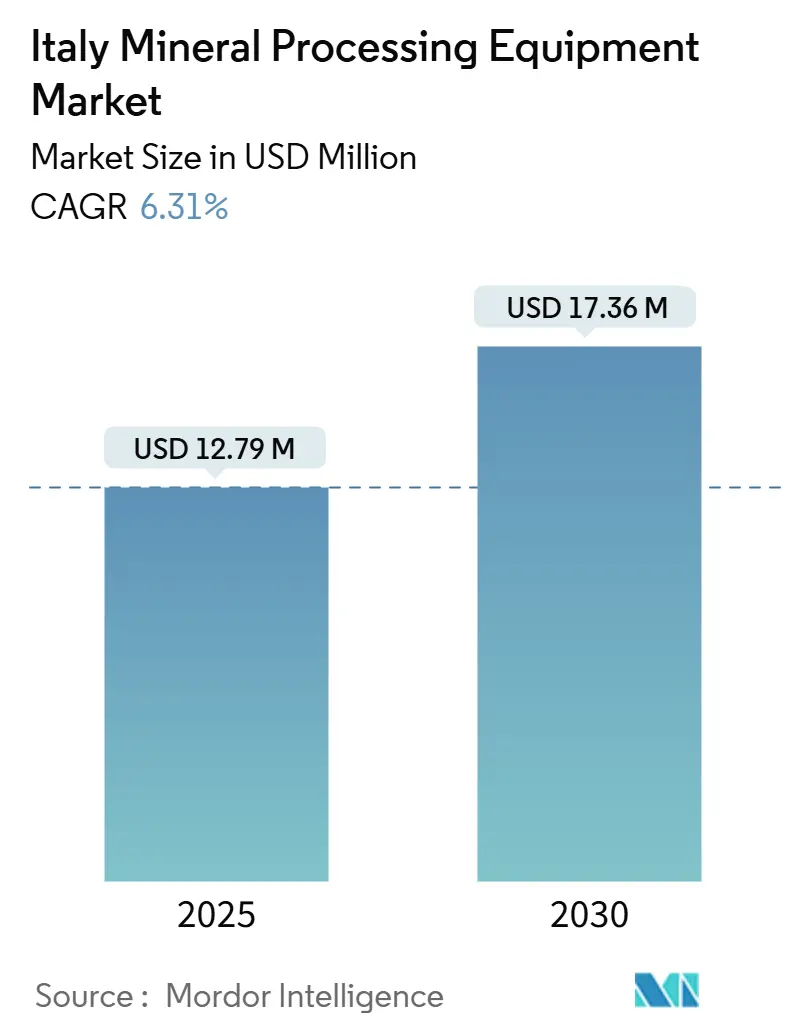

| Marktgröße (2025) | 12.79 Millionen US-Dollar |

| Marktgröße (2030) | 17.36 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Italien von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Italien wird im Jahr 2025 auf 12,79 Millionen USD geschätzt und soll bis 2030 einen Wert von 17,36 Millionen USD erreichen, bei einer CAGR von 6,31 % während des Prognosezeitraums (2025–2030). Die anhaltende Abstimmung zwischen dem Nationalen Aufbau- und Resilienzplan und den EU-Richtlinien zur Mineralsicherheit stützt die Kapitalausgaben. Gleichzeitig verbessert ein Anstieg von Digitaler-Zwilling-Projekten die Anlagenauslastung und senkt die Betriebskosten. Das Reshoring der Keramik- und Metallproduktion fördert kurzfristige Anlagenbestellungen, und EU-Anreize für lokale Lieferketten kritischer Materialien sorgen für langfristige Volumensicherheit. Anbieter, die energieeffiziente Designs mit integrierter Prozessautomatisierung verbinden, nutzen die deutlichste Chance, da die Volatilität der Strompreise das führende Kostenplanungsrisiko bleibt. Die Wettbewerbsdifferenzierung hängt von der Kapazität für schlüsselfertige Dienstleistungen, der Expertise in der Umweltkonformität und der schnellen Ersatzteillieferung in Italiens vielfältigen regionalen Steinbrüchen ab.

Wichtigste Erkenntnisse des Berichts

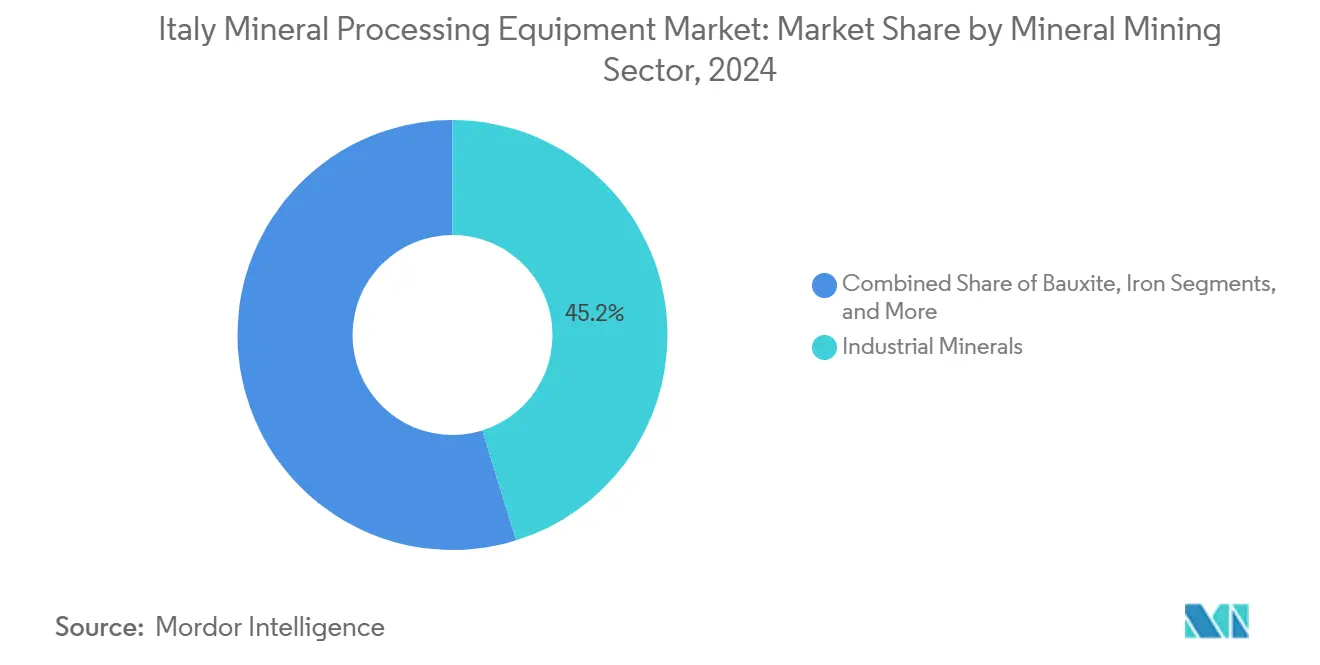

- Nach Mineralbergbausektor führten Industriemineralien mit einem Umsatzanteil von 45,18 % am Markt für Mineralaufbereitungsanlagen in Italien im Jahr 2024, während kritische Batteriemineralien im Mineralbergbausektor mit einer CAGR von 6,43 % bis 2030 voranschreiten.

- Nach Anlagentyp beherrschten Brecher 36,58 % der Marktgröße für Mineralaufbereitungsanlagen in Italien im Jahr 2024, während Prozesssteuerungs- und Automatisierungssysteme zwischen 2025 und 2030 mit einer CAGR von 6,51 % expandieren.

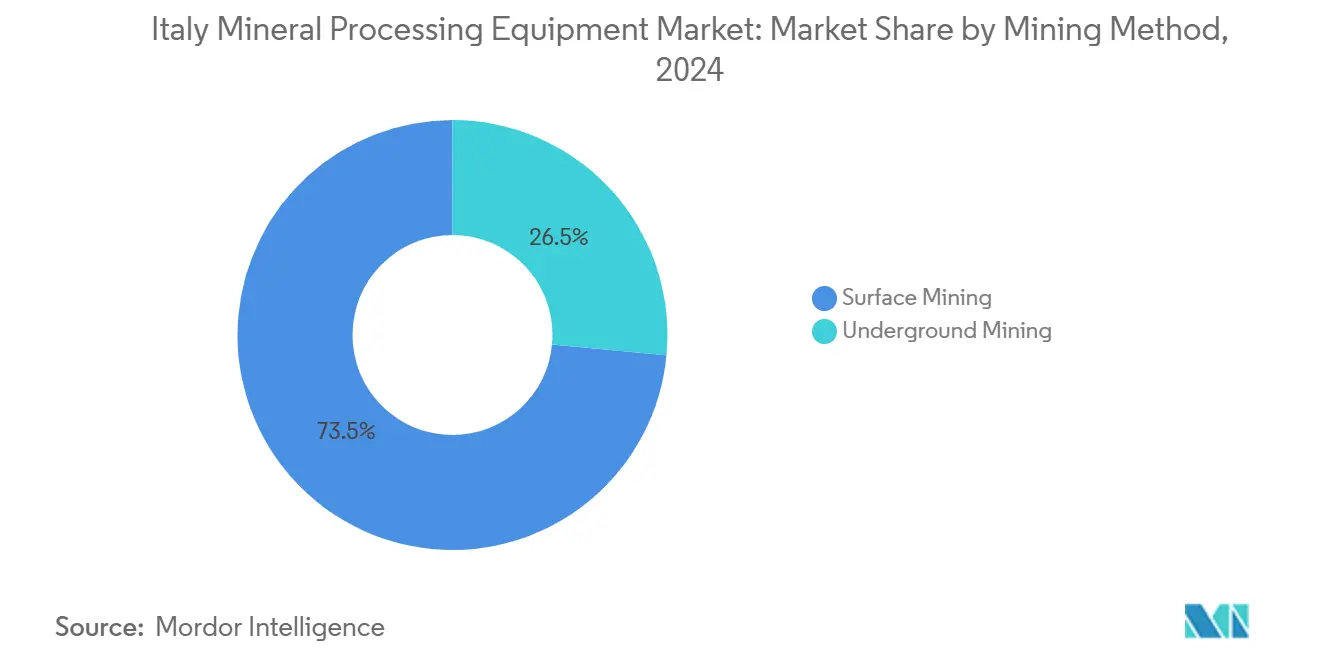

- Nach Bergbaumethode entfielen auf den Tagebau 73,48 % des Marktanteils für Mineralaufbereitungsanlagen in Italien im Jahr 2024, während der Untertagebau mit einer CAGR von 6,47 % bis 2030 am schnellsten wächst.

- Nach Automatisierungsgrad hielten manuelle Anlagen 56,11 % des Marktes für Mineralaufbereitungsanlagen in Italien im Jahr 2024, während vollautomatisierte Linien mit einer CAGR von 6,55 % bis 2030 wuchsen.

Markttrends und Erkenntnisse für Mineralaufbereitungsanlagen in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-finanzierte Bergwerksmodernisierungsprogramme | +1.8% | National, konzentriert in Süditalien und Sardinien | Mittelfristig (2–4 Jahre) |

| Reshoring-getriebene Nachfrage | +1.2% | Industriecluster in Norditalien, Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Anreize des EU-Gesetzes über kritische Rohstoffe | +1.1% | National, mit Prioritätszonen in den Alpen- und Apenninregionen | Langfristig (≥ 4 Jahre) |

| Infrastrukturerneuerung und Konjunkturprogramme im Bauwesen | +0.9% | National, Schwerpunkt auf Hochgeschwindigkeitsbahnkorridoren | Mittelfristig (2–4 Jahre) |

| Einführung von Prozessoptimierung mit digitalem Zwilling | +0.8% | Industriedistrikte in der Lombardei, Venetien, Piemont | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für wasserstoffbetriebene thermische Verarbeitungslinien | +0.3% | Stahl- und Chemiekorridore in Norditalien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-finanzierte Bergwerksmodernisierungsprogramme

EU-Wiederaufbaufonds, die für Upgrades im Mineralsektor vorgesehen sind, senken die Kapitalhürden für kleinere italienische Betreiber. Die fünfte PNRR-Tranche richtete einen erheblichen Betrag auf die industrielle Erneuerung aus, und Mittelzuweisungen für sardische und sizilianische Verarbeitungsanlagen umfassen Ausrüstungsbeschaffungszuschüsse. Kofinanzierungsvereinbarungen ermöglichen es Lieferanten, Verkäufe schneller abzuschließen, während die inländische Fertigungstiefe die Lieferzeiten kurz hält. Regionale Behörden verankern Beschaffungskriterien nun in Energieleistungs- und Emissionsdaten, was Anbietern mit validierten Lebenszyklusbilanzen einen Vorteil verschafft. Die daraus resultierende Ausrüstungsnachfrage verbessert die Fabrikauslastung für italienische OEMs und festigt eine inländische Angebots-Nachfrage-Schleife, die die lokale Wertschöpfung schützt.

Reshoring-getriebene Nachfrage aus der Metall- und Keramikindustrie

Keramikhersteller, die sich um die Emilia-Romagna konzentrieren, überdenken die Beschaffung im Ausland, da die Frachtvolatilität und geopolitische Risiken anhalten. Werke, die auf lokale mineralische Rohstoffe umstellen, benötigen neue Zerkleinerungs-, Klassifizierungs- und Entstaubungslinien, die auf Italiens gemischtgradige Tone zugeschnitten sind. WAMGROUP meldete Auftragsmomentum im Bereich Schüttguthandhabung, was diesen Wandel widerspiegelt[1]„Jahresbericht 2024,” WAMGROUP, wamgroup.com . Daher verzeichnet der Markt für Mineralaufbereitungsanlagen in Italien sofortige Abrufe für modulare Förderer, Schlauchfilter und automatisierte Dosiereinheiten, die sich in die bestehende Ofeninfrastruktur integrieren. Kurze Projektzykluserwartungen begünstigen Plug-and-Play-Angebote, die Ausfallzeiten minimieren.

Anreize des EU-Gesetzes über kritische Rohstoffe

Das Gesetz schreibt vor, dass rund ein Zehntel der in der EU verbrauchten strategischen Mineralien bis 2030 aus inländischen Quellen stammen soll. Projekte, die auf toskanische Lithiumpegmatite und sardische Seltenerdadern abzielen, haben Machbarkeitsstudien beschleunigt. Diese Lagerstätten benötigen Feinmahlmühlen, selektive Flotation und Lösungsmittelextraktionskreisläufe, die sich von denen in Industriemineralsteinbrüchen unterscheiden. Altamins sardischer Wiederentwicklungsplan, der 2015 gestartet wurde, verdeutlicht den Schwenk hin zu Batteriematerial-Fließschemata[2]„Sardische Projekte für kritische Mineralien,” Altamin Ltd., altamin.com . Dieser gesetzliche Druck richtet Kapitalbudgets auf hochpräzise, automatisierungsfertige Ausrüstung aus, die strenge Verunreinigungsgrenzwerte einhalten kann.

Infrastrukturerneuerung und Konjunkturprogramme im Bauwesen steigern die Nachfrage nach Zuschlagstoffen

Webuild meldete einen erheblichen Auftragsbestand, der Schienen-, Metro- und Wasserprojekte abdeckt und hohe Volumina an gebrochenem Gestein und recyceltem Beton bis 2030 garantiert. Steinbrüche von den Alpen bis Sizilien erweitern ihre Kapazitäten und sichern den führenden Anteil der Brecher am Markt für Mineralaufbereitungsanlagen in Italien. MB Crusher bewirbt Vor-Ort-Recyclinganbaugeräte, die Abbruchabfälle in gradierte Zuschlagstoffe umwandeln, in Übereinstimmung mit Beschaffungsregeln, die Recyclinginhalt vorschreiben. Stabile mehrjährige Sichtbarkeit ermöglicht es OEMs, Kapazitätserweiterungen zu planen und günstige Stahllieferverträge auszuhandeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Umweltgenehmigungsverfahren | -0.7% | National, insbesondere in geschützten Alpen- und Küstenzonen | Kurzfristig (≤ 2 Jahre) |

| Volatile Strom- und Erdgaspreise | -0.5% | National, mit akuten Auswirkungen auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Zyklische Bergbauinvestitionen | -0.4% | National, mit Schwerpunkt auf exportorientierten Betrieben | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand in Kultur- und Touristikzonen | -0.3% | Toskana, Umbrien, Küstenregionen, UNESCO-Stätten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Umweltgenehmigungsverfahren

Strengere ökologische Bewertungen verlängern die Genehmigungszyklen sowohl für Neubauprojekte als auch für Nachrüstprojekte. Die Carrara-Marmorsteinbrüche veranschaulichen die Herausforderung; Betreiber müssen für jede Maschinenänderung umfassende Lärm-, Feinstaub- und Wassernutzungsmodelle einreichen. Dies verlängert die Vorlaufzeiten und erhöht die Ingenieurbudgets. Lieferanten mit dokumentierten Zertifizierungen für beste verfügbare Technologien gewinnen Ausschreibungen, wenn Käufer schlüsselfertige Compliance-Pakete suchen. Daher verzeichnet der Markt für Mineralaufbereitungsanlagen in Italien eine Nachfrageverschiebung hin zu hochwertigen, emissionsarmen Designs, was gut kapitalisierte Anbieter begünstigt, die die Leistung mit Drittanbieterdaten zertifizieren können.

Volatile Strom- und Erdgaspreise

Der Bericht von ARERA aus dem Jahr 2024 hob anhaltende Tarifsschwankungen hervor, selbst nachdem die Entlastung durch Energy Release 2.0 für Hochverbrauchsunternehmen gewährt wurde. Betreiber zögern, sich zu stromintensiven Geräten zu verpflichten, es sei denn, die Amortisation ist durch höhere Effizienz oder variable Lastkapazität gesichert. Hersteller reagieren mit der Hinzufügung von Hybridantrieben und Energiespeicherintegration. Magaldis Wärmespeicherlösung beispielsweise speichert überschüssige Wärme zur späteren Verwendung und glättet die Ofenarbeitsspiele. Kapitalentscheidungen koppeln mechanische Spezifikationen zunehmend mit prädiktiver Energiekostenanalyse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Industriemineralien treiben die traditionelle Nachfrage an

Industriemineralien sicherten sich 45,18 % des Marktes für Mineralaufbereitungsanlagen in Italien im Jahr 2024 und bestätigten damit ihre fest verankerte Rolle in den Lieferketten für Keramik, Glas und Bau. Die Nachfrage konzentriert sich in der Toskana und der Emilia-Romagna, wo jahrzehntealte Steinbrüche Kalkstein-, Kaolin- und Feldspatreserven abbauen, die nachgelagerte Fliesen- und Sanitärkeramikwerke versorgen. Upgrades konzentrieren sich auf Staubunterdrückung, modulare Siebe und hocheffiziente Klassifizierer, die verschärfte Feinstaubregelungen erfüllen.

Kritische Batteriemineralien, obwohl noch ein geringer Umsatzbeitrag, verzeichnen eine CAGR von 6,43 % bis 2030 und übertreffen damit jede andere Mineralgruppe. Projekte, die auf toskanisches Lithium und sardische Seltene Erden abzielen, suchen Kreislaufmahlung, Magnetseparation und hydrometallurgische Reaktoren. Die Automatisierungstiefe ist höher als in älteren Steinbrüchen, was die Auftragsgrößen nach oben treibt. Die Marktgröße für Mineralaufbereitungsanlagen in Italien für Batteriematerialprojekte wird voraussichtlich über den Prognosehorizont verdreifacht, gestützt durch EU-Abnahmegarantien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Automatisierungssysteme beschleunigen das Wachstum

Brecher behielten einen Anteil von 36,58 % an der Marktgröße für Mineralaufbereitungsanlagen in Italien im Jahr 2024, gestützt durch die Produktion von Baustellenzuschlagstoffen für Schienen- und Metrokorridore. Feste Backen- und Kegelkonfigurationen dominieren, obwohl mobile Raupeneinheiten in der Nähe städtischer Baustellen Marktanteile gewinnen. Energieeffiziente Antriebspakete und verschleißfeste Metallurgie senken die Lebenszykluskosten und halten die Ersatznachfrage stabil.

Prozesssteuerungs- und Automatisierungssysteme verzeichnen die schnellste Entwicklung mit einer CAGR von 6,51 % bis 2030. Werke rüsten SPS, SCADA und KI-gesteuerte Optimierungssuiten nach, die ungeplante Ausfallzeiten drastisch reduzieren. Die durchschnittlichen Automatisierungsausgaben pro verarbeiteter Tonne steigen, da die Einführung digitaler Zwillinge zunimmt. Die Branche der Mineralaufbereitungsanlagen in Italien sieht sich einem Fachkräftemangel in der Steuerungstechnik gegenüber, sodass Anbieter, die Schulungen bündeln, Serviceumsatzströme erschließen.

Nach Bergbaumethode: Untertagebetriebe gewinnen an Dynamik

Der Tagebau entfiel auf 73,48 % des Marktanteils für Mineralaufbereitungsanlagen in Italien im Jahr 2024, was die zahlreichen Tagebau-Marmor-, Zuschlagstoff- und Puzzolansteinbrüche widerspiegelt. Die Einhaltung neuer Staub- und Sichtschutznormen treibt Siebanlageversetzungen und Einhausungsprojekte voran und stützt die Bestellungen für mechanische Ausrüstung.

Obwohl nur ein Viertel der installierten Kapazität, werden Untertagebetriebe bis 2030 mit einer CAGR von 6,47 % zunehmen. Alpen- und Apenninlagerstätten verlagern sich unter die Erde, um Kultur- und Tourismusbedenken zu begegnen. Dieser Wandel löst Nachfrage nach Niedrigprofil-Lkw, Spritzbeton-Pumpen und ferngesteuerten Skalierern aus. Anbieter mit untertagespezifischen Sicherheitszertifizierungen verzeichnen höhere Ausschreibungserfolgsquoten. Die Marktgröße für Mineralaufbereitungsanlagen in Italien für Untertageprojekte stützt sich auf EU-Finanzierung für Entwässerungs- und Belüftungsinfrastruktur, was mehrjährige Sichtbarkeit sichert.

Nach Automatisierungsgrad: Digitale Transformation beschleunigt sich

Manuelle Anlagen umfassen noch immer 56,11 % der installierten Kapazität, ein Erbe familiengeführter Steinbrüche mit geringer technischer Komplexität. Steigende Arbeitskosten und Kontrollen des Arbeitsschutzes drängen Eigentümer zu halbautomatisierten Nachrüstungen, beginnend mit Wägebandgebern und kamerabasierten Partikelgrößenanalysatoren.

Vollautomatisierte Linien verzeichnen jedoch eine CAGR von 6,55 % bis 2030. Diese Anlagen integrieren Roboterstacker, Zustandsüberwachungssensoren und KI-Planung, die die Zykluszeit verkürzen. Ein Ledergerbereicluster in Santa Croce sull'Arno meldete nach der Einführung fortschrittlicher Analytik über zwei Fünftel weniger Ausfallzeiten, und Bergwerke pilotieren nun ähnliche Systeme. Der Markt für Mineralaufbereitungsanlagen in Italien expandiert, da Zuschüsse die Kosten für die Weiterqualifizierung der Belegschaft ausgleichen.

Geografische Analyse

Norditalien, einschließlich der Lombardei, Piemont und Venetien, erfasst den größten Anteil am Markt für Mineralaufbereitungsanlagen in Italien. Diese Regionen vereinen Ausrüstungs-OEMs, metallmechanisches Know-how und dichte Autobahn- und Bahnverbindungen, die die Logistikkosten minimieren. Werke, die Feldspat und Kaolin verarbeiten, versorgen die europaweite Nachfrage nach Keramikfliesen, während der Chemiesektor der Lombardei die Nachfrage nach hochkontrollierten Mahlanlagen antreibt. Umweltvorschriften erfordern geschlossene Förderer und Unterdruckstaubsysteme, was Automatisierungskomponenten zu traditionellen mechanischen Bereichen hinzufügt.

Mittelitalien konzentriert sich auf den Marmor der Toskana und aufkommende Lithiumvorkommen. Marmorschneiden erfordert schwere Drahtsägen und Wasserkreislaufeinheiten, während Lithium-Pilotanlagen Feinmahlmühlen und Laugungsreaktoren spezifizieren. Die Nähe zu Häfen in Livorno und Piombino vereinfacht den Ausrüstungsimport und den Export von Fertigprodukten und senkt die gesamten Landekosten. Die Infrastrukturerneuerung in Latium generiert Recycling-Zuschlagstoffprojekte, bei denen MB-Crusher-Schaufeln für Abbruchmaterialien vor Ort eingesetzt werden. Dies unterstützt das Wachstum der mobilen Brecherflotte im Markt für Mineralaufbereitungsanlagen in Italien.

Süditalien, einschließlich Sardinien und Sizilien, verzeichnet die schnellste regionale CAGR. EU-Modernisierungsfonds zielen auf das sardische Bergbauerbe ab, wo Altamin und regionale Behörden an der Wiederentwicklung von Seltenen Erden zusammenarbeiten. Die Ausrüstungsnachfrage konzentriert sich auf modulare Flotationsgestelle, Lösungsmittelextraktionszellen und Pasteneindicker, die für wasserarme Bedingungen ausgelegt sind. Siziliens Vulkanbasalt-Steinbrüche verankern ein hochfestes Zuschlagstoffangebot für mediterrane Baumärkte. OEMs passen die Verschleißteilmetallurgie an, um abrasives Lavagestein zu verarbeiten, und integrierte Diesel-Solar-Hybride adressieren Netzstabilitätsbeschränkungen.

Wettbewerbslandschaft

Internationale Hauptakteure, darunter FLSmidth, Metso und Sandvik, behalten führende Positionen, indem sie globale Forschung und Entwicklung mit hoher Außendienstdichte in Italien verbinden. FLSmidth meldete ein Wachstum von knapp über einem Prozent bei den Bergbaudienstleistungsaufträgen im Jahr 2024, was das dienstleistungsintensive Profil der reifen installierten Basis Italiens unterstreicht. Das Mineraliensegment von Metso verzeichnete im dritten Quartal 2024 einen Rückgang der Aufträge, was beweist, dass digital integrierte Upgrades die Rentabilität aufrechterhalten[3]„Zwischenbericht Q3 2024,” Metso Corporation, metso.com .

Italienische mittelständische Spezialisten wie Baioni, Bedeschi, MB Crusher und Tesmec konzentrieren sich auf Nischenkonfigurationen und schnelle Anpassung. MB Crushers tragbare Backenanbaugeräte für recycelte Betonzuschlagstoffe erfüllen Nachhaltigkeitsklauseln in öffentlichen Ausschreibungen. Baioni's auf Kufen montierte Waschanlagen adressieren kleine Steinbruchflächen, während Bedeschi Dreiwalzenbrecher für klebrigen Ton liefert.

Die Differenzierung, die sich auf Industrie-4.0-Fähigkeiten konzentriert, veranlasst mechanische OEMs, Softwareintegratoren zu übernehmen. Piovan fügt seiner Kunststoffwurzeln Steuerungssystemkompetenz hinzu und bietet nun auf Mineralanlagen. Simem Underground Solutions nutzt seine Tunnelbaukompetenz, um maßgeschneiderte Paste-Rückfüllmischer zu liefern. Lieferanten, die Umweltleistungsdaten zertifizieren, gewinnen einen Vorteil in langen Genehmigungszyklen und festigen eine moderate Marktkonzentration.

Marktführer der Branche für Mineralaufbereitungsanlagen in Italien

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: ErreDue S.p.A. sicherte sich einen Vertrag über 1,7 Millionen EUR zum Bau einer Grüner-Wasserstoff-Anlage in Livorno zur Lieferung von 432 kg pro Tag für industrielle Heizung in der Mineralaufbereitung.

- Juli 2024: Tenaris, Snam und Tenova schlossen einen sechsmonatigen Wasserstoffversuch in der Dalmine-Stahlanlage ab, um grünen Wasserstoff in Rohrerwärmungsöfen zu testen und das emissionsreduzierende Potenzial für thermische Verarbeitungslinien zu validieren.

Berichtsumfang für den Markt für Mineralaufbereitungsanlagen in Italien

| Bauxit |

| Eisen |

| Industriemineralien |

| Kritische Batteriemineralien |

| Sonstige |

| Brecher |

| Sieb- und Aufgabeanlagen |

| Förderer und Materialhandhabungssysteme |

| Mahlmühlen und Brecher |

| Prozesssteuerungs- und Automatisierungssysteme |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Industriemineralien | |

| Kritische Batteriemineralien | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Sieb- und Aufgabeanlagen | |

| Förderer und Materialhandhabungssysteme | |

| Mahlmühlen und Brecher | |

| Prozesssteuerungs- und Automatisierungssysteme | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mineralaufbereitungsanlagen in Italien?

Der Markt für Mineralaufbereitungsanlagen in Italien wird im Jahr 2025 einen Wert von 12,79 Millionen USD haben, mit einer CAGR von 6,31 % bis 2030.

Welches Mineralsegment wächst in Italien am schnellsten?

Kritische Batteriemineralien verzeichnen die höchste CAGR von 6,43 %, da EU-Beschaffungsmandate Lithium- und Seltenerdprojekte vorantreiben.

Welche Ausrüstungskategorie führt die Verkäufe an?

Brecher machen 36,58 % des Umsatzes im Jahr 2024 aus, da Infrastrukturprojekte große Zuschlagstoffmengen verbrauchen.

Wie prägen Energiepreise die Ausrüstungsentscheidungen?

Anhaltende Strom- und Erdgasvolatilität drängt Käufer zu energieeffizienten Antrieben und Hybridstromlösungen.

Welcher Automatisierungsgrad expandiert am schnellsten?

Vollautomatisierte Anlagen wachsen mit einer CAGR von 6,55 %, angetrieben durch Industrie-4.0-Anreize und Arbeitskostendrücke.

Wer sind die wichtigsten Lieferanten im Land?

Globale Marktführer FLSmidth, Metso und Sandvik dominieren, während italienische Spezialisten MB Crusher, Bedeschi und Baioni in maßgeschneiderten Nischen florieren.

Seite zuletzt aktualisiert am: