Marktgröße und Marktanteil für Pflanzenwachstumsregulatoren in Deutschland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

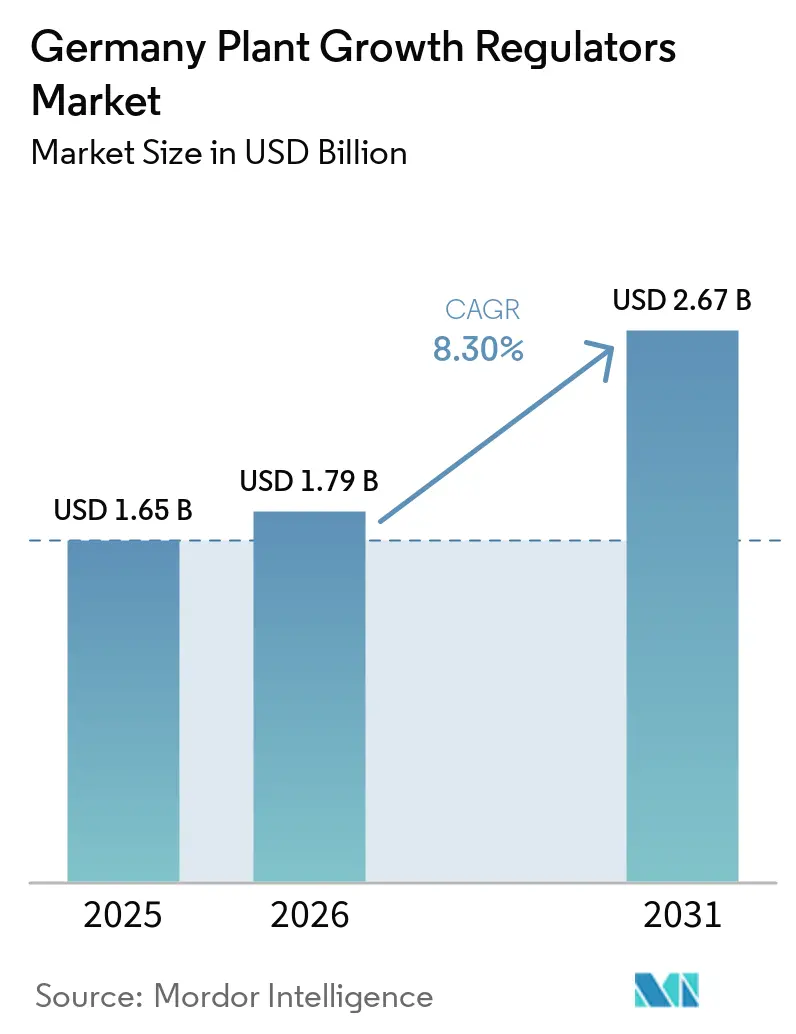

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenwachstumsregulatoren in Deutschland von Mordor Intelligence

Die Marktgröße für Pflanzenwachstumsregulatoren in Deutschland wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 steigen und bis 2031 2,67 Milliarden USD erreichen, mit einem CAGR von 8,30 % über den Zeitraum 2026–2031. Die Nachfrage spiegelt auch Deutschlands dichte Fruchtfolgen und ertragsstarke Getreidesysteme wider, bei denen Lagerungsprävention und Erntehomogenität wiederkehrende Prioritäten darstellen und keine gelegentlichen Entscheidungen über Betriebsmittel sind. Der Kurswechsel der neuen Koalitionsregierung im Jahr 2025 weg von verbindlichen Pestizidreduktionszielen hat den kurzfristigen politischen Druck auf konventionelle Produkte gemindert, auch wenn sich Präzisionsanwendungswerkzeuge weiter auf den Betrieben verbreiten. Gleichzeitig halten verzögerte Erneuerungen im Rahmen der Verordnung (EG) Nr. 1107/2009 der Europäischen Union die Versorgungsplanung bedeutsam, weshalb sich der Markt für Pflanzenwachstumsregulatoren in Deutschland stetig in Richtung breiterer Portfolios bewegt, die konventionelle Wirkstoffe, biologische Optionen und biostimulanziennahe Produkte kombinieren.

Wichtigste Erkenntnisse des Berichts

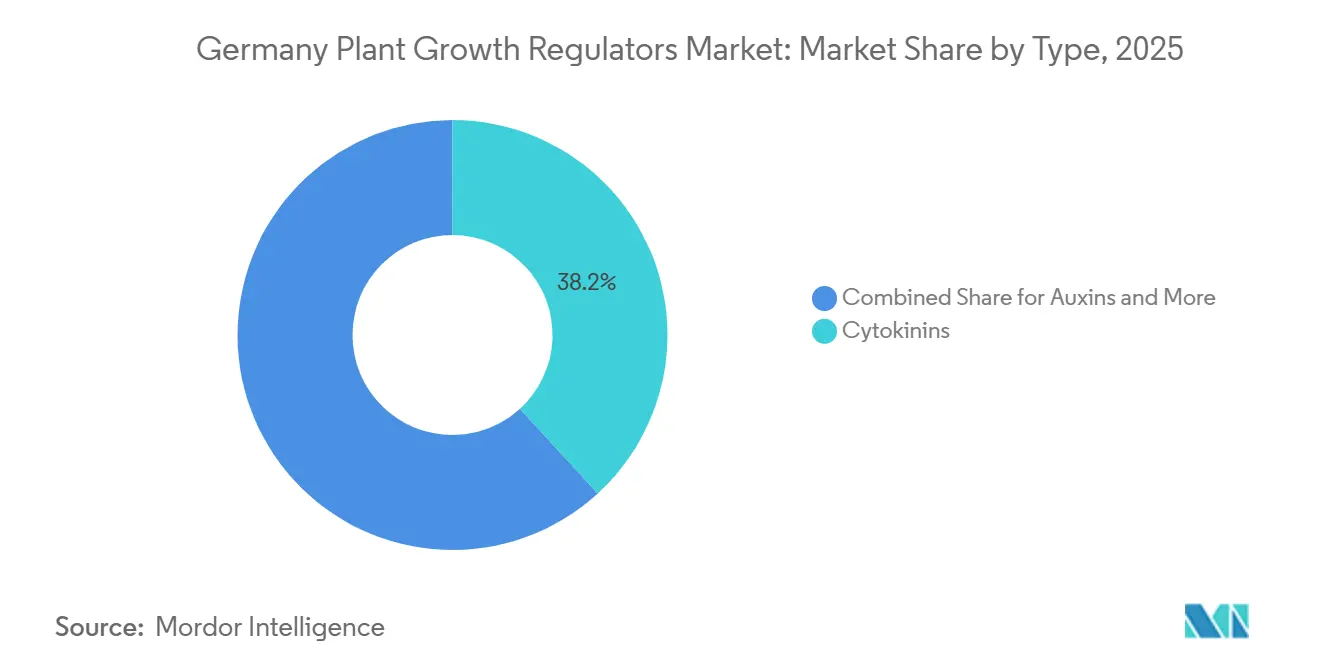

- Nach Typ entfielen Cytokinine im Jahr 2025 auf 38,2 % der Marktgröße für Pflanzenwachstumsregulatoren in Deutschland, während das Auxin-Segment mit einem CAGR von 7,2 % bis 2031 das am schnellsten wachsende ist.

- Nach Formulierung entfielen flüssige Formulierungen im Jahr 2025 auf 72,4 % der Marktgröße für Pflanzenwachstumsregulatoren in Deutschland, wobei dasselbe Segment mit einem CAGR von 8,7 % bis 2031 auch das am schnellsten wachsende war.

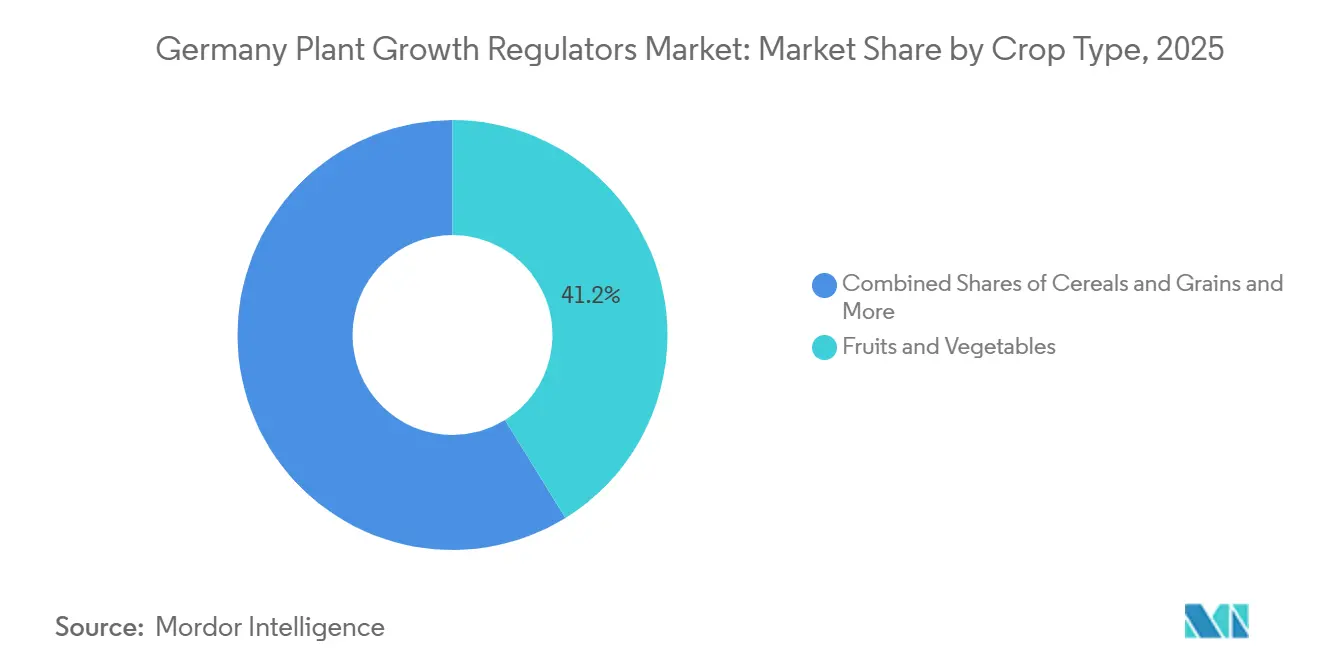

- Nach Kulturpflanzentyp war Obst und Gemüse mit einem Anteil von 41,2 % am Markt für Pflanzenwachstumsregulatoren in Deutschland im Jahr 2025 das größte Segment, während Rasen und Zierpflanzen mit einem prognostizierten CAGR von 7,2 % bis 2031 das am schnellsten wachsende Segment waren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Pflanzenwachstumsregulatoren in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Anbaus hochwertiger Kulturen | +1.6% | National, mit stärkeren Zuwächsen in Bayern, Niedersachsen und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Ertragsoptimierung unter dem Druck der Ernährungssicherheit | +1.4% | National, mit Ausstrahlungseffekten auf europäische Getreidehandelskorridore | Langfristig (≥ 4 Jahre) |

| Stärkerer Fokus auf nachhaltige und ressourceneffiziente Landwirtschaft | +1.2% | National, im Einklang mit den politischen Bereichen der Farm-to-Fork-Strategie der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Konvergenz zwischen Biostimulanzien und Wachstumsregulatoren | +1.0% | National, mit früherem Aufgreifen in intensiven Gartenbauregionen | Mittelfristig (2–4 Jahre) |

| Nationaler Aktionsplan für den nachhaltigen Einsatz von Pflanzenschutzmitteln | +0.8% | National, mit Umsetzungsunterstützung in nitratempfindlichen Roten Zonen | Mittelfristig (2–4 Jahre) |

| Einführung der digitalen Landwirtschaft für die Präzisionsanwendung | +0.7% | National, am stärksten in den nördlichen und östlichen Ackerbauländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Anbaus hochwertiger Kulturen

Deutschlands Gartenbau- und Dauerkulturbasis wächst als Reaktion auf Ziele zur Nahrungsmittelversorgung und stärkere Qualitätsprämien in inländischen und Exportkanälen. Der im Jahr 2025 angekündigte Gartenbau-Aktionsplan zielte darauf ab, die inländische Obst- und Gemüseproduktion auf ein Selbstversorgungsniveau zu heben, was den verstärkten Einsatz von Ausdünnungs-, Größen- und Reifeprodukten direkt unterstützt. Dieser Trend steigert die Nachfrage nach Gibberellinen, Cytokininen, Ethephon und Prohexadion-Calcium bei Kulturen, bei denen Pflanzenarchitektur und Erntezeitpunkt sowohl den Ertrag als auch die Preisrealisierung beeinflussen. Er erweitert auch die Anwendungsbasis des Marktes für Pflanzenwachstumsregulatoren in Deutschland über die Lagerungskontrolle bei Getreide hinaus, insbesondere in Baden-Württemberg und Niedersachsen, wo die Obstproduktion kommerziell bedeutsam bleibt. Da sich die Anbauflächen hin zu wertdichteren Kulturen verschieben, wird die Produktnachfrage nach Anwendungsfall breiter und nach Betriebstyp widerstandsfähiger.

Steigende Nachfrage nach Ertragsoptimierung unter dem Druck der Ernährungssicherheit

Deutschland hat im Jahr 2025 2,86 Millionen Hektar Winterweizen und 1,21 Millionen Hektar Wintergerste angebaut, was die Nachfrage nach Trinexapac-Ethyl und Chlormequat-Chlorid an eine sehr große behandelte Fläche knüpft[1]Quelle: Bundesministerium für Landwirtschaft, Ernährung und Heimat, "Erntebericht 2025: Mengen und Preise," bmel-statistik.de. Die Lagerungsprävention bleibt einer der deutlichsten renditegetriebenen Anwendungsfälle im Markt für Pflanzenwachstumsregulatoren in Deutschland, insbesondere bei Wintergetreide. Wenn Getreidekulturen lagern, entstehen für die Betriebe Ertragsverluste, Ernteineffizienz und Qualitätsminderungen beim Korn, sodass die Pflanzenwachstumsregulierung oft auch dann aufrechterhalten wird, wenn andere Betriebsmittelentscheidungen gestrafft werden. Niedrigere Getreidepreise im Jahr 2025 erhöhten die Notwendigkeit, den erntefähigen Ertrag zu schützen, da die Erzeuger einen verlässlicheren Ertrag je Hektar anstrebten. Das macht den Markt für Pflanzenwachstumsregulatoren in Deutschland beständiger als Betriebsmittelkategorien, die leichter aufgeschoben oder reduziert werden können.

Stärkerer Fokus auf nachhaltige und ressourceneffiziente Landwirtschaft

Nachhaltigkeitsdruck unterstützt ebenfalls den Markt für Pflanzenwachstumsregulatoren in Deutschland, insbesondere dort, wo Erzeuger gleichzeitig Kulturpflanzenstruktur und Nährstoffeffizienz steuern müssen. In stickstoffsensiblen Anbausystemen helfen Produkte, die Internodien verkürzen und gleichzeitig die Kulturpflanzenvitalität erhalten, Landwirten, den Ertrag unter engeren Nährstoffnutzungsbedingungen zu stabilisieren. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit empfahl in seiner Reformarbeit zur Zulassung 2030, dass risikoarmen und biologischen Wirkstoffen mehr Aufmerksamkeit gewidmet werden sollte, was die künftige Produktverfügbarkeit in diesem Bereich unterstützt[2]Quelle: Bundesamt für Verbraucherschutz und Lebensmittelsicherheit, "Plant Protection Product Authorisation 2030 Final Report," bvl.bund.de. Diese regulatorische Ausrichtung unterstützt eine neuere Produktschicht, bei der sich Ansprüche zu Stressmanagement, Nährstoffeffizienz und Wachstumskontrolle zu überschneiden beginnen. Infolgedessen profitiert der Markt für Pflanzenwachstumsregulatoren in Deutschland von Nachhaltigkeitszielen, auch wenn dieselben Ziele ältere Chemie einer strengeren Prüfung unterziehen.

Konvergenz zwischen Biostimulanzien und Wachstumsregulatoren

Die Produktentwicklung weitet sich aus, da biologische und ernährungsgebundene Betriebsmittel so konzipiert werden, dass sie den Hormonhaushalt, die Stresssignalisierung und die Kulturpflanzenstruktur beeinflussen, ohne immer denselben kommerziellen Weg wie klassische Pflanzenschutzmittel zu gehen. Diese Verschiebung ersetzt keine konventionellen Produkte im Markt für Pflanzenwachstumsregulatoren in Deutschland, erweitert aber die Bandbreite der Unternehmen und Produktformate, die um dasselbe agronomische Budget konkurrieren. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit hat bereits Unterstützung für risikoärmere und biologische Wege signalisiert, was dieser Überschneidung in Deutschland eine klarere Betriebsrichtung gibt. Für Lieferanten bedeutet dies, dass Wachstum aus differenzierten Portfolios kommen kann und nicht nur aus zusätzlichem Volumen in etablierten Getreideprogrammen. Für Erzeuger schafft es mehr Wahlmöglichkeiten, wie Wachstumskontrolle mit Stresstoleranz und Kulturpflanzenernährung kombiniert werden kann.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenges Zulassungsrahmenwerk der Europäischen Union | -1.3% | National, verstärkt durch Deutschlands historisch strengen Prüfprozess | Langfristig (≥ 4 Jahre) |

| Variables Betriebseinkommen und schwächere Rohstoffpreise | -0.9% | National, am stärksten in den getreideintensiven nördlichen und östlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Überprüfungsdruck auf wichtige synthetische Wirkstoffe | -1.0% | National, mit stärkeren Auswirkungen auf Produkte, die mit Chlormequat und Ethephon verbunden sind | Mittelfristig (2–4 Jahre) |

| Langsame Zulassung neuer Wirkstoffe | -0.8% | National, insbesondere für biologische und neuartige Dossiers | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges Zulassungsrahmenwerk der Europäischen Union

Das Zulassungsrahmenwerk gemäß der Verordnung (EG) Nr. 1107/2009 der Europäischen Union bleibt ein strukturelles Hemmnis für den Markt für Pflanzenwachstumsregulatoren in Deutschland. Deutschland wendet dieses Rahmenwerk über das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit an, unterstützt durch das Bundesinstitut für Risikobewertung und das Umweltbundesamt, und der Prozess ist sowohl hinsichtlich der Anforderungen an Nachweise als auch der Prüftiefe anspruchsvoll geblieben[3]Quelle: Bundesinstitut für Risikobewertung, "Legal Basis in the Field of Plant Protection Products," bfr.bund.de. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit erklärte im Jahr 2024, dass hohe Compliance-Anforderungen und lange Bearbeitungszeiten Deutschland als zentralen Berichterstatterstandort für neue Dossiers weniger attraktiv gemacht hätten. Das verlangsamt die Einführung neuer Moleküle und erhöht die Kosten für die Portfoliopflege. Das Ergebnis ist ein Markt, in dem der regulatorische Zugang genauso wichtig sein kann wie die agronomische Leistung.

Variables Betriebseinkommen und schwächere Rohstoffpreise

Niedrigere Kulturpflanzenpreise können die Geschwindigkeit des Wertwachstums im Markt für Pflanzenwachstumsregulatoren in Deutschland verringern, auch wenn der agronomische Bedarf bestehen bleibt. Unter diesen Bedingungen halten Erzeuger in der Regel die zentralen Lagerungskontrollprogramme aufrecht, werden aber bei zweiten Durchgängen, Premiumformulierungen und nicht wesentlichen Zusätzen selektiver. Dies verlagert die Kaufentscheidungen hin zu Generikprodukten und Lieferanten, die eine konsistente Feldleistung zu niedrigeren Kosten nachweisen können. Es erhöht auch den Druck auf Unternehmen, deren deutsche Portfolios auf reine Premiumsegmente konzentriert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cytokinine führend, Auxine gewinnen durch Biostimulanzien-Konvergenz

Cytokinine entfielen im Jahr 2025 auf 38,2 % des Marktes für Pflanzenwachstumsregulatoren in Deutschland. Diese Dominanz ist auf die kulturpflanzenspezifischen Anforderungen von Deutschlands Obstgärten, Weinbau und Baumschulpflanzensektoren zurückzuführen und nicht auf die gesamte behandelte Fläche. In Apfel- und Birnenobstgärten in Baden-Württemberg, dem Zentrum der deutschen kommerziellen Obstproduktion (Obstbau), ist 6-Benzyladenin (6-BA) das standardmäßige Cytokinin-Ausdünnungsmittel. Es wird im Stadium der 10–12 mm großen Fruchtknoten ausgebracht, um überschüssige Früchte auszudünnen und gleichzeitig die Zellteilung in den verbleibenden Früchten zu fördern, wodurch der endgültige Fruchtdurchmesser verbessert wird. Dieser doppelte Wirkungsnutzen wird von keiner anderen chemischen Klasse erreicht. Darüber hinaus unterstützt Deutschlands Baumschulpflanzensektor eine konsistente Nachfrage nach Cytokininen durch Gewebekulturvermehrungsprogramme und Behandlungen zur Verzweigung von Mutterpflanzen, bei denen Cytokininanwendungen die Stecklingsausbeute durch Stimulierung des Axillarknospenaustriebs erhöhen.

Auxine sind das am schnellsten wachsende Segment im Marktanteil für Pflanzenwachstumsregulatoren in Deutschland, mit einem prognostizierten CAGR von 7,2 % von 2026 bis 2031. Dieses Wachstum wird durch traditionelle Bewurzelungsanwendungen in der Zierpflanzenvermehrung und die zunehmende Einführung von Biostimulanzien-Auxin-Konvergenzprodukten angetrieben. Auf Indol-3-buttersäure (IBA) basierende Bewurzelungspräparate sind Standard in Deutschlands Zierpflanzenbaumschulen und Sektoren zur Vermehrung von Obstbaumunterlagen, wo Vermehrungsraten die Baumschulwirtschaft direkt beeinflussen. Darüber hinaus erweitert die Verlagerung von synthetischen Auxinprodukten zu aus Meeresalgen gewonnenen Biostimulanzienformulierungen den Markt. Eine im Mai 2024 in Frontiers in Horticulture veröffentlichte Studie zeigte, dass Kelpak, gewonnen aus Ecklonia maxima, das frische Wurzelgewicht um 62 % und die Wurzellänge um 75 % bei Rosenstecklingen im Vergleich zu unbehandelten Kontrollen erhöhte. Diese Ergebnisse nähern sich der Wirksamkeit synthetischer Behandlungen an und unterstreichen die wachsende Überschneidung zwischen Biostimulanzien und Auxinen, die den gesamten adressierbaren Markt für auxinartige Produkte erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Flüssige Formate festigen Dominanz durch Ausrichtung auf Präzisionslandwirtschaft

Flüssige Formulierungen entfielen im Jahr 2025 auf 72,4 % der Marktgröße für Pflanzenwachstumsregulatoren in Deutschland und sind damit das größte Formulierungssegment und das bevorzugte Format für moderne Spritzprogramme. Ihre Position spiegelt einfacheres Tankmischen, zuverlässige Handhabung in mechanisierten Systemen und eine bessere Eignung für Präzisionsanwendungsgeräte wider, die auf deutschen Betrieben eingesetzt werden. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit listete im Mai 2026 mehr als 34 zugelassene Produkte mit Trinexapac-Ethyl auf, die überwiegend in flüssigen Formen wie Emulsionskonzentraten und verwandten Formaten angeboten werden.

Flüssige Formulierungen waren auch das am schnellsten wachsende Segment mit einem CAGR von 8,7 % bis 2031, da neuere biologische und biostimulanziennahe Produkte dazu neigen, in sprühfertigen flüssigen Formaten auf den Markt zu kommen. Die Marktgröße für Pflanzenwachstumsregulatoren in Deutschland für nicht-flüssige Formulierungen bleibt in engeren Anwendungsfällen relevant, bei denen Stabilität, Handhabung oder Anwendungsumgebung wichtiger sind als die Bequemlichkeit bei großflächigen Anwendungen. Lösliche Konzentrate behalten ihren Wert für hochreine gartenbauliche Anwendungen, während wasserdispergierbare Optionen in Zier- und Baumschulumgebungen nützlich bleiben, die eine konsistente Lagerleistung erfordern.

Nach Kulturpflanzentyp: Obst und Gemüse führend, Spezialanwendungen gewinnen an Bedeutung

Obst und Gemüse hielten im Jahr 2025 einen Anteil von 41,2 % am Markt für Pflanzenwachstumsregulatoren in Deutschland und waren damit das größte Kulturpflanzentypensegment trotz einer kleineren Anbaufläche als Getreide. Diese Position spiegelt die hohe Behandlungsintensität von Obstgarten-, Weinberg- und Gemüsesystemen wider, bei denen Ausdünnung, Fruchtgröße, Reifekontrolle und Nachernteverwaltung alle für kommerzielle Erträge wichtig sind. Deutschlands Apfelernte überstieg im Jahr 2025 zum ersten Mal seit 2022 eine Million Tonnen, was den anhaltenden Einsatz von Produkten im Zusammenhang mit Fruchtentwicklung und Erntekooordination in Baden-Württemberg und Niedersachsen unterstützte. Die Kartoffelproduktion unterstützt auch den stetigen Einsatz von Keimhemmungsmitteln bei der Lagerung, während die Weinbergsnachfrage Nischen-, aber höherwertige Anwendungen bei der Beerengröße und Erntehomogenität hinzufügt.

Die Marktgröße für Pflanzenwachstumsregulatoren in Deutschland bei Getreide und Körnern bleibt erheblich, da diese Kulturpflanzengruppe die breiteste behandelte Fläche abdeckt, auch wenn Obst und Gemüse im Jahr 2025 nach Anteil das größte Segment waren. Die Winterweizenfläche erreichte im Jahr 2025 2,86 Millionen Hektar nach einem starken Jahresanstieg, was Lagerungskontrollprogramme für die kommerzielle Getreideproduktion zentral hält. Ölsaaten und Hülsenfrüchte erhöhen die Nachfrage während der Kulturpflanzenanlage, insbesondere bei Raps, wo das Wachstumsmanagement die Bestandsstruktur und Winterhärte unterstützt. Rasen und Zierpflanzen waren das am schnellsten wachsende Kulturpflanzentypensegment mit einem CAGR von 7,2 % bis 2031, unterstützt durch kommunale Grünflächen, Sportrasenunterhaltung und Baumschulproduktion kompakter Zierpflanzensorten. Die Kulturpflanzenmischung gibt dem Markt für Pflanzenwachstumsregulatoren in Deutschland eine mehrschichtige Nachfragebasis, bei der großflächiges Getreide das Volumen und Spezialkulturen höherwertige Anwendungen liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland repräsentierte im Jahr 2025 den gesamten Markt für Pflanzenwachstumsregulatoren in Deutschland, wobei die Nachfrage je nach Region, Kulturpflanzenzusammensetzung und Betriebsstruktur erheblich variierte. Nördliche und östliche Bundesländer unterstützten die größte Volumenbasis, da die Getreidefläche dort konzentriert ist und Lagerungskontrollprogramme auf vielen großen Betrieben Teil der Standardagronomie sind. Niedersachsen und Nordrhein-Westfalen fügten durch Kartoffelproduktion und breitere Ackerbaufruchtfolgen eine stetige Nachfrage hinzu, während Sachsen-Anhalt, Brandenburg und Mecklenburg-Vorpommern günstige Bedingungen für die variable Ausbringung auf größeren Betrieben boten. Bayern blieb wichtig, da es Obstgärten, Gemüseproduktion und Hopfenanbau kombiniert.

Süd- und Südwestdeutschland fügen dem Markt für Pflanzenwachstumsregulatoren in Deutschland durch Weinberge, Obstgärten und andere Spezialkulturen eine andere Schicht hinzu. Baden-Württemberg und Rheinland-Pfalz sind für die Weinbergsnachfrage wichtig, wo Traubenstruktur, Beerengröße und Reifehomogenität den Marktwert beeinflussen. Deutschlands Selbstversorgungsgrad bei Obst und Gemüse lag bei 30 %, als der Gartenbau-Aktionsplan 2025 eingeführt wurde, sodass die politische Unterstützung die Nachfrage nach Spezialkulturen in diesen Regionen wahrscheinlich stabil halten wird. Die Einhaltung von Höchstgehaltsregelungen für Rückstände im Europäischen Binnenmarkt stärkt auch sorgfältige Anwendungspraktiken, die dazu neigen, registrierte und gut unterstützte Produkte zu bevorzugen.

Kleinere Bundesländer sind ebenfalls wichtig, da sie die Endnutzungsbasis des Marktes für Pflanzenwachstumsregulatoren in Deutschland verbreitern. Thüringen und Sachsen fügen durch Feldgemüse, Hülsenfrüchte und gemischte Fruchtfolgen, bei denen das Bestandsmanagement Ernteverluste reduziert, schrittweise Nachfrage hinzu. Saarland und Hessen unterstützen das am schnellsten wachsende Kulturpflanzentypensegment durch Zierpflanzenproduktion und Baumschulaktivitäten im Zusammenhang mit der städtischen Landschaftsgestaltung. Nordrhein-Westfalen bleibt auch für stickstoffeffiziente Landwirtschaftsprogramme relevant, bei denen Erzeuger unter engeren Nährstoffbedingungen eine bessere Kulturpflanzenstruktur anstreben. Insgesamt ist die regionale Nachfrage in Deutschland ungleichmäßig, und Unternehmen mit breiterer Kulturpflanzenabdeckung sind besser positioniert als solche, die an eine einzige getreideintensive Produktnische gebunden sind.

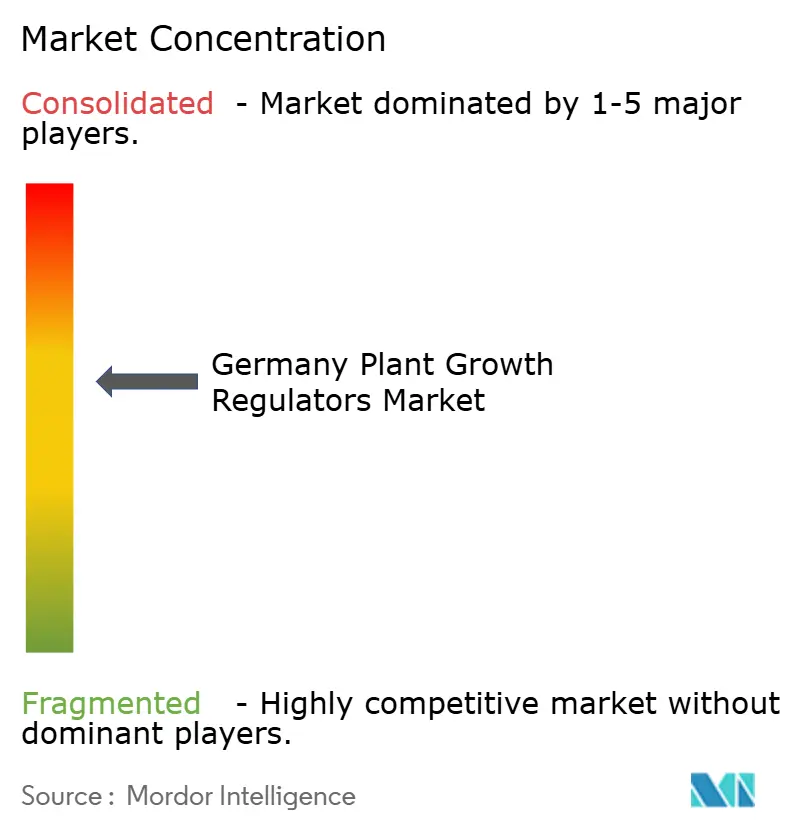

Wettbewerbslandschaft

Der Markt für Pflanzenwachstumsregulatoren in Deutschland ist an der Spitze mäßig konzentriert, wobei BASF SE, Bayer AG, Corteva, Inc., Nufarm Limited und Syngenta AG die führende Ebene über breite konventionelle Portfolios und neuere biologische Positionen bilden. UPL Limited, Nufarm Limited und Certis Belchim B.V. bilden eine starke zweite Ebene, die durch Generikaformulierungen, ausgewählte Spezialprodukte und feldnahe kommerzielle Unterstützung konkurriert. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit listete im Mai 2026 mehr als 50 aktive Pflanzenwachstumsregulator-Formulierungen auf, was auf einen Markt hindeutet, der sowohl Preiswettbewerb als auch Produktdifferenzierung unterstützt. Dies hält den Markt für Pflanzenwachstumsregulatoren in Deutschland aktiv, ohne ihn stark zu fragmentieren. Die Lieferantenstärke hängt nach wie vor stark von der Registrierungstiefe, der Formulierungsqualität und der agronomischen Positionierung ab.

Wettbewerbsgrenzen weiten sich aus, da biologische und biostimulanziennahe Produkte sich traditionellen Wachstumskontrollanwendungen annähern. Im März 2026 kündigten Certis Belchim B.V. und Elicit Plant eine strategische Partnerschaft zur gemeinsamen Entwicklung einer Biostimulanzien-Lösung für Kartoffelkulturen auf europäischen Märkten an, was zeigt, wie Lieferanten neben dem traditionellen Wachstumsmanagement auf Resilienz und Betriebsmitteleffizienz abzielen. Im Januar 2026 unterzeichnete Certis Belchim B.V. auch eine Zusammenarbeit mit Moa Technology zur gemeinsamen Entwicklung eines neuen Verstärkermoleküls für Betriebsmittellösungen der nächsten Generation in Europa. Diese Schritte zeigen, dass mittelständische Lieferanten Partnerschaften nutzen, um Pipeline-Tiefe aufzubauen, ohne die vollen Kosten der internen Entdeckung zu tragen. Das hält den Markt für Pflanzenwachstumsregulatoren in Deutschland auch außerhalb der größten multinationalen Konzerne wettbewerbsfähig.

Vertrieb und Zugang zu Technologie prägen den Markt ebenfalls. Gowan Company schloss im Dezember 2025 die Übernahme von Ceradis ab, was seine europäische Formulierungs- und Biokontrollposition stärkte und seine Relevanz in integrierten Kulturpflanzenbetriebsmittelprogrammen, die das Wachstumsmanagement indirekt beeinflussen, erweitern kann. Digitale Unterstützung wird immer wichtiger, da Lieferanten versuchen, Produkte mit Wetter, Feldkarten und Behandlungszeitpunkt zu verbinden, anstatt nur auf Chemie zu verkaufen. Das begünstigt Unternehmen, die Registrierungsstärke mit Beratungstiefe und Kontrolle über den Weg zum Markt kombinieren können. Kleinere Händler sind nach wie vor bei der lokalen Lieferung und Spezialabdeckung wichtig, aber der Margendruck dürfte steigen, wo generische Preise weiter konvergieren.

Branchenführer im Markt für Pflanzenwachstumsregulatoren in Deutschland

BASF SE

Syngenta AG

Bayer AG

Corteva, Inc.

Nufarm Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Certis Belchim B.V. und Elicit Plant haben eine Partnerschaft zur gemeinsamen Entwicklung einer Biostimulanzien-Lösung für Kartoffelkulturen in Europa erklärt. Die Zusammenarbeit nutzt die EliTerra-Plattform von Elicit Plant, die den Wasserverbrauch von Pflanzen um bis zu 20 % reduzieren und gleichzeitig die Kulturpflanzenresilienz verbessern kann. Angesichts Deutschlands Position als bedeutender Kartoffelproduzent zielt diese Initiative darauf ab, die steigende Nachfrage nach fortschrittlichen Pflanzengesundheitslösungen zu erfüllen.

- Oktober 2025: Gowan Company schloss die Übernahme von Ceradis ab, einem in den Niederlanden ansässigen Spezialisten für Kulturpflanzenschutzformulierung und Biokontrolle. Dieser Schritt stärkte die europäische Präsenz von Gowan Company und integrierte die Bio-Mineral-Formulierungstechnologien von Ceradis, die für integrierte Kulturpflanzenverwaltungsprogramme in Deutschland und benachbarten Märkten relevant sind.

- April 2025: Die Europäische Kommission veröffentlichte die Durchführungsverordnung (EU) 2025/787, die die Genehmigungszeiträume für 22 Wirkstoffe, einschließlich Gibberellinsäure, verlängert. Die Maßnahme signalisierte, dass die Erneuerungsfristen für wichtige Wirkstoffe in der Pflanzenwachstumsregulierung möglicherweise weiterhin über die ursprünglichen Ablaufdaten hinaus verlängert werden.

Berichtsumfang für den Markt für Pflanzenwachstumsregulatoren in Deutschland

Pflanzenwachstumsregulatoren sind natürliche oder synthetische chemische Verbindungen, die auf Kulturen angewendet werden, um spezifische physiologische Prozesse wie Zellteilung, Blüte und Fruchtreife zu verändern. Sie maximieren die landwirtschaftliche Effizienz durch Optimierung der Pflanzenhöhe, Verbesserung der Wurzelentwicklung und Steigerung der Gesamternteerträge.

Der Bericht über den Markt für Pflanzenwachstumsregulatoren in Deutschland ist segmentiert nach Typ (Auxine, Cytokinine, Gibberelline, Ethylen und Sonstige), nach Formulierung, einschließlich flüssig, wasserdispergierbar, emulgierbares Konzentrat, lösliches Konzentrat sowie Pulver und Granulate, und nach Kulturpflanzentyp, einschließlich Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte sowie Rasen und Zierpflanzen. Die Prognosen werden in Wertangaben (USD) bereitgestellt.

| Auxine |

| Cytokinine |

| Gibberelline |

| Ethylen |

| Sonstige |

| Flüssig |

| Wasserdispergierbare Optionen |

| Emulgierbare Konzentrate |

| Lösliche Konzentrate |

| Pulver und Granulate |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Rasen und Zierpflanzen |

| Nach Typ | Auxine |

| Cytokinine | |

| Gibberelline | |

| Ethylen | |

| Sonstige | |

| Nach Formulierung | Flüssig |

| Wasserdispergierbare Optionen | |

| Emulgierbare Konzentrate | |

| Lösliche Konzentrate | |

| Pulver und Granulate | |

| Nach Kulturpflanzentyp | Getreide und Körner |

| Obst und Gemüse | |

| Ölsaaten und Hülsenfrüchte | |

| Rasen und Zierpflanzen |

Im Bericht beantwortete Schlüsselfragen

Wie ist die aktuelle Perspektive für die Nachfrage nach Pflanzenwachstumsregulatoren in Deutschland?

Der Markt für Pflanzenwachstumsregulatoren in Deutschland wurde im Jahr 2025 auf 1,65 Milliarden USD bewertet, wird im Jahr 2026 auf 1,79 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 8,30 % 2,67 Milliarden USD erreichen.

Welche Kulturpflanzengruppe führt beim Einsatz von Pflanzenwachstumsregulatoren in Deutschland?

Obst und Gemüse war im Jahr 2025 mit einem Anteil von 41,2 % das größte Segment, da Obstgarten-, Weinberg- und Gemüsesysteme intensivere Ausdünnungs-, Größen-, Reife- und Nachernte-Behandlungen verwenden.

Welcher Formulierungstyp wird in Deutschland am häufigsten verwendet?

Flüssige Formulierungen führten im Jahr 2025 mit einem Anteil von 72,4 % und sind auch das am schnellsten wachsende Format, unterstützt durch Präzisionsspritzung, Tankmischkompatibilität und einfachere Handhabung in mechanisierten Systemen.

Warum sind Pflanzenwachstumsregulatoren für den deutschen Getreideanbau wichtig?

Sie helfen, das Lagerungsrisiko bei Weizen und Gerste zu steuern, den erntefähigen Ertrag zu schützen und die Erntehomogenität zu verbessern, was besonders in einem Niedrigpreisumfeld wichtig ist, in dem Landwirte den Ertrag je Hektar schützen müssen.

Seite zuletzt aktualisiert am: