カーボンフェルトおよびグラファイトフェルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

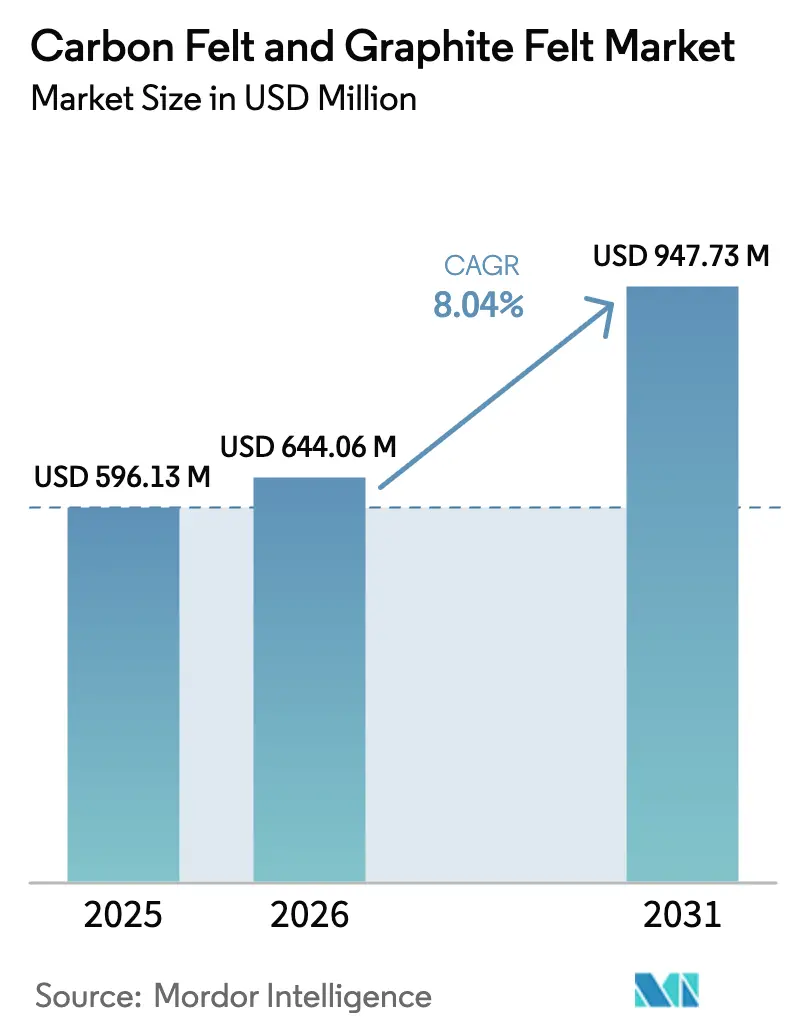

| 市場規模 (2026) | 644.06 百万米ドル |

| 市場規模 (2031) | 947.73 百万米ドル |

| 成長率 (2026 - 2031) | 8.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるカーボンフェルトおよびグラファイトフェルト市場分析

カーボンフェルトおよびグラファイトフェルト市場規模は、2025年の5億9,613万米ドルから2026年には6億4,406万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)8.04%で拡大し、2031年には9億4,773万米ドルに達すると予測されています。需要の勢いは、エネルギー貯蔵の拡大(特にリチウムイオン電池およびレドックスフロー電池)、高温炉の高度化、ならびにより大きなウェーハフォーマットに対応するようになった半導体処理ラインから生じています。アジア太平洋における統合されたサプライチェーンが生産コストを圧縮する一方、北米および欧州の地産地消政策は地域的な価格プレミアムをもたらしています。ポリアクリロニトリル由来の繊維、黒鉛化表面処理、および継続的なプロセス革新がスイッチングコストを高く維持し、カーボンフェルトおよびグラファイトフェルト市場全体においてマージンを保護しています。カスタマイズされた性能要件がコモディティ化を抑制し、前駆体化学、黒鉛化ノウハウ、およびコーティング技術を制御する垂直統合サプライヤーを優位に立てるため、競争の激しさは中程度にとどまっています。

Key Report Takeaways

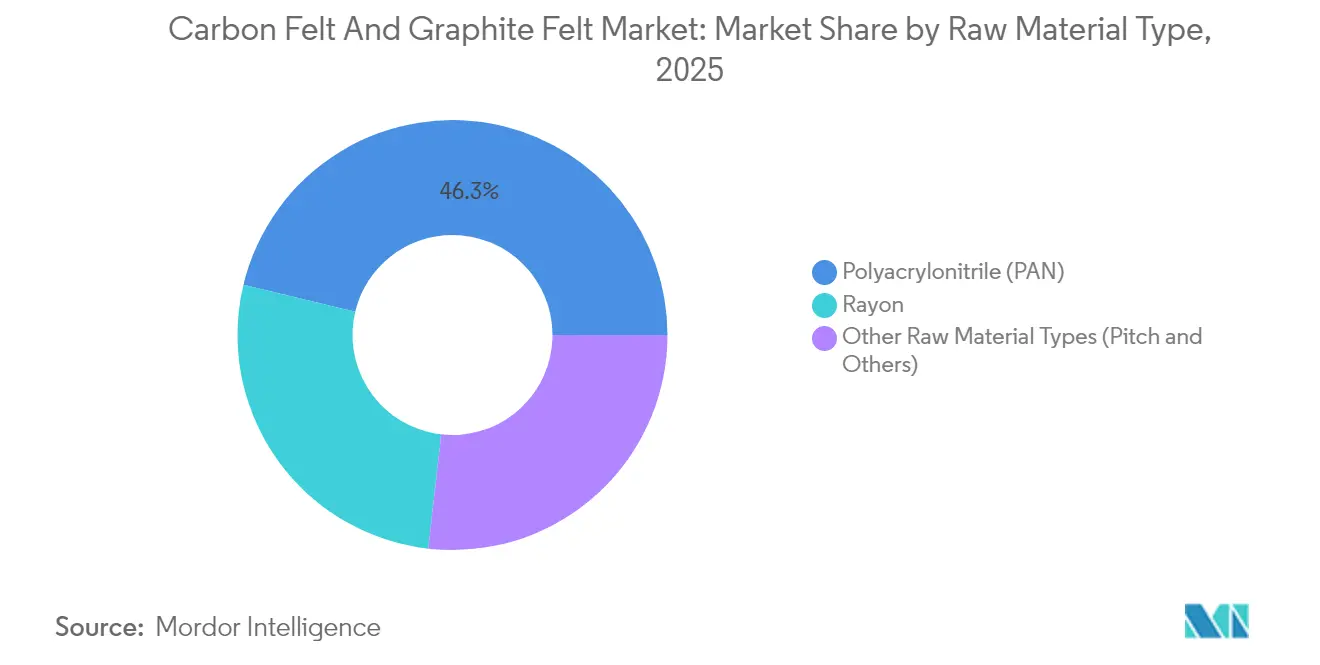

- 原材料別では、PANベース製品が2025年に46.25%の収益シェアでトップとなり、2031年にかけてCAGR 9.28%で成長すると予測されています。

- 表面処理別では、炭化処理材料が2025年に40.10%のシェアを保持しており、黒鉛化グレードがCAGR 8.77%で最速の拡大を記録しています。

- タイプ別では、カーボンフェルトが59.55%を占め、2031年にかけてCAGR 9.38%で拡大しています。

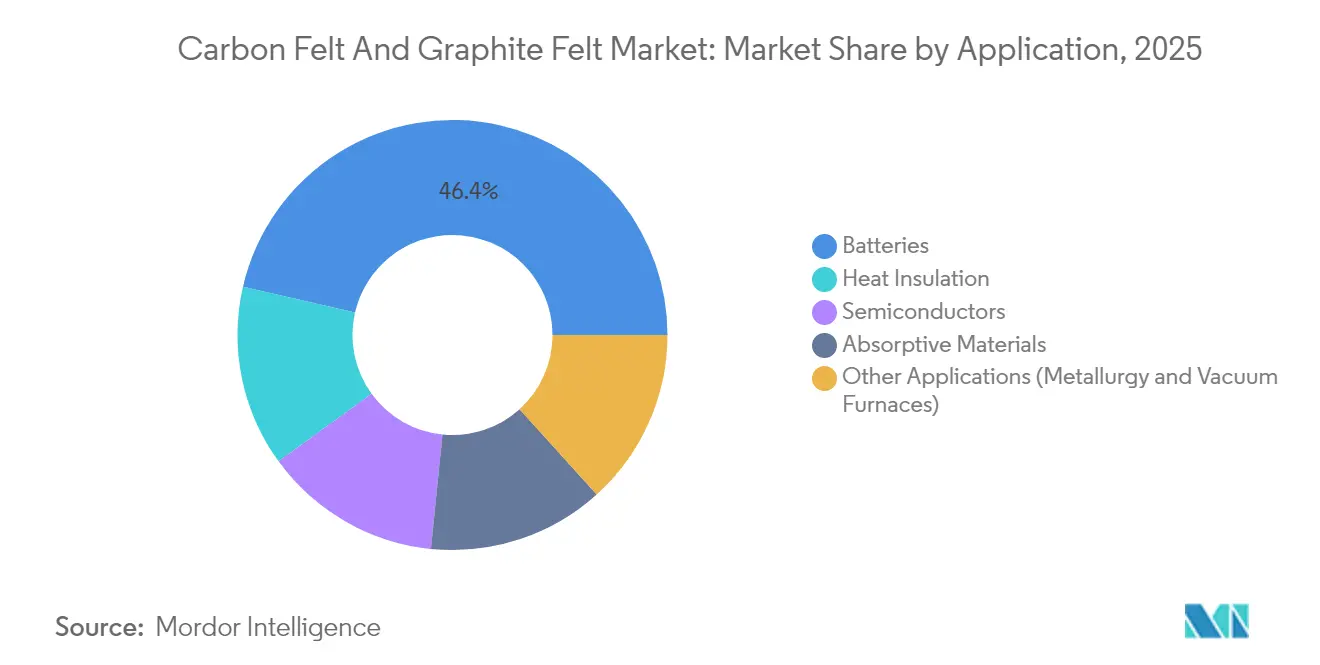

- 用途別では、電池が2025年のカーボンフェルトおよびグラファイトフェルト市場規模の46.40%を占め、CAGR 10.11%で成長しています。

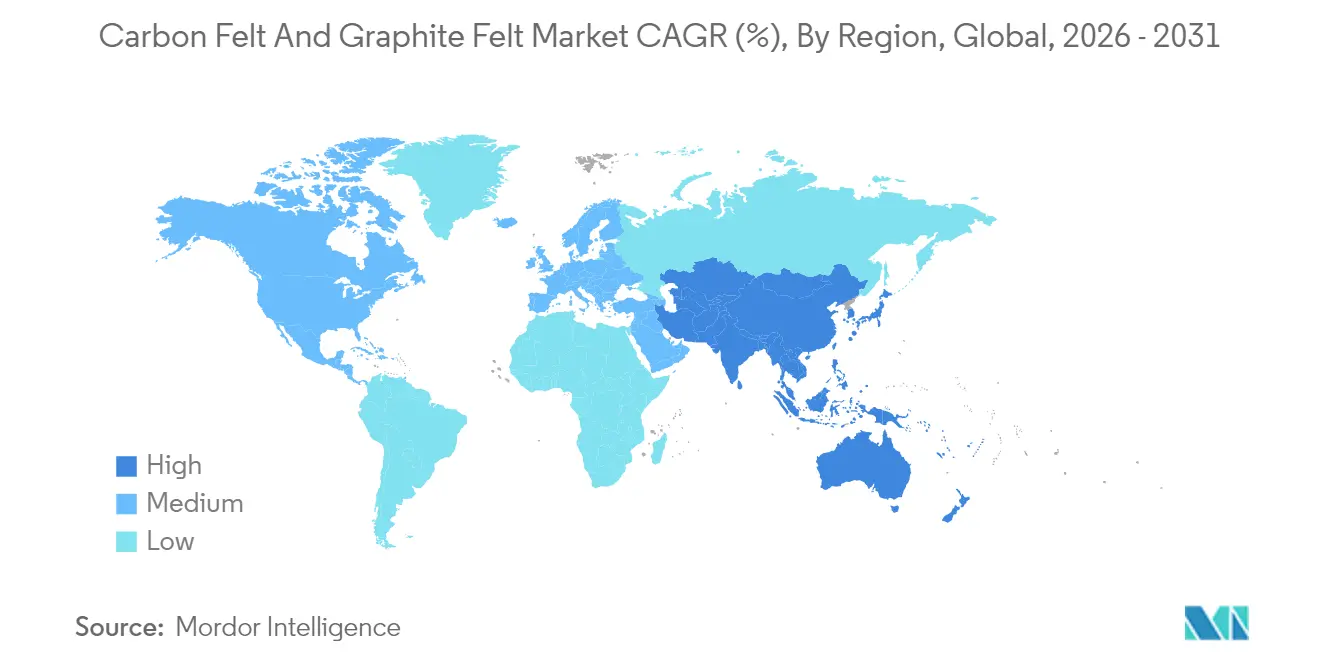

- 地域別では、アジア太平洋が2025年のカーボンフェルトおよびグラファイトフェルト市場規模の45.20%を占め、2031年にかけてCAGR 9.41%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カーボンフェルトおよびグラファイトフェルト市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高温域におけるカーボンフェルトの性能向上 | +2.10% | アジア太平洋および欧州に集中したグローバル | 中期(2〜4年) |

| リチウムイオンおよびレドックスフロー電池メーカーからの急増する需要 | +2.80% | アジア太平洋主導、北米および欧州にも拡大するグローバル | 短期(2年以内) |

| 政府によるEV電池用黒鉛の地産地消義務化 | +1.90% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| グラファイトフェルトを使用する新興水素熱分解リアクター | +1.20% | 欧州および北米、アジア太平洋での早期導入 | 長期(4年以上) |

| カーボンフェルト吸着材を採用する高温炭素回収ユニット | +0.80% | グローバル、北米および欧州での早期実装 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高温域におけるカーボンフェルトの性能向上

カーボンフェルトは不活性雰囲気下で2,000℃を超える温度に耐え、炉をセラミックスよりも15〜30%効率的に断熱し、製鉄業者や半導体エピタキシーラインのエネルギーコストを削減します。SiC蒸着コーティングはさらに熱特性を犠牲にせずに部品寿命を40〜60%延長し、メンテナンス停止回数の削減につながります。200mmシリコンカーバイドウェーハへの移行を進める半導体装置メーカーは、熱サイクル下での寸法安定性からカーボンフェルトを厳密に採用しています。下流産業が脱炭素化を推進するにつれ、この材料優位性はカーボンフェルトおよびグラファイトフェルト市場全体においてニッチな選択肢ではなく調達標準となっています。繊維アーキテクチャ制御と先進コーティングを組み合わせられるサプライヤーは、プレミアム価格と複数年の供給契約を確保しています。

リチウムイオンおよびレドックスフロー電池メーカーからの急増する需要

北米のリチウムイオン電池工場は2019年以降3拠点から10拠点へと増加し、地域の電極需要を急激に押し上げている。レドックスフロー技術がこの需要をさらに後押ししており、グラファイトフェルト電極はMOF由来ナノコンポジットによる改質を施すことで優れた電解液浸透性を実現し、電圧効率を87%以上に引き上げる[1]Elisa Cagnin et al., "高性能フロー電池電極のMOF由来改質による実現," MDPI, mdpi.com 。系統蓄電インテグレーターはフェルトの電気化学的表面積と透過性のバランスを高く評価しており、新グレードに向けた継続的な認定プログラムを推進している。こうした勢いにより、カーボンフェルトおよびグラファイトフェルト市場はグローバルなエネルギー転換ロードマップにおいて中核的な役割を確立し、複数ギガワット時規模の購買コミットメントを獲得している。

政府によるEV電池用黒鉛の地産地消義務化

米国エネルギー省(DOE)によるNOVONIXのテネシー州合成黒鉛工場への7億5,480万米ドルの補助金は、サプライチェーンを再編する西側諸国の緊急性を示しています。インフレ抑制法(IRA)の規定により中国産黒鉛はEV税額控除の対象外となり、適合材料には15〜25%の価格プレミアムが生じ、同盟国での生産が促進されています。欧州でも同様の規制が浮上しており、輸入原料と地域精製を組み合わせた合弁事業が促進されています。短期的な供給制約は、グリーンフィールドプロジェクトが安定するまでの間、カーボンフェルトおよびグラファイトフェルト市場全体で既存の多角化した生産者に棚ぼたのマージンをもたらしています。

グラファイトフェルトを使用する新興水素熱分解リアクター

グラファイトフェルトヒーターを使用するメタン熱分解ユニットは1,673Kで94%の転化率を達成し、CO₂を排出せずにターコイズ水素を生産しています[2]A. George et al.,「ジュール加熱リアクターにおけるメタン熱分解」, Chemical Engineering Journal, sciencedirect.com 。ジュール加熱設計はラマンID/IG比0.1を示す炭素副産物を生み出し、特殊グレードの収益流をchemrxiv.orgで開拓しています。二製品経済性は回収期間を短縮し、商業規模への拡大を進めるリアクターメーカーにとってフェルト選定を重要な決定事項にしています。将来を見据えたサプライヤーは、カーボンフェルトおよびグラファイトフェルト市場のこの新興かつ収益性の高い領域を獲得するため、反応雰囲気下での繊維酸化耐性のベンチマーキングをすでに進めています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 黒鉛化の高い生産コストとエネルギー集約性 | -1.80% | 電力価格が高い地域で顕著なグローバル | 短期(2年以内) |

| 合成黒鉛に対する中国の輸出管理の不安定性 | -1.40% | 北米および欧州で深刻なグローバル | 中期(2〜4年) |

| 炭素粉塵排出に関する職業暴露限界 | -0.70% | 先進市場でより厳格なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

黒鉛化の高い生産コストとエネルギー集約性

黒鉛化炉は1トン当たり15〜20MWhの電力を消費し、電力料金および炭素費用の上昇とともに運用コストを押し上げています。1ライン当たり5,000万米ドル以上の設備投資は新規参入を阻み、能力増強を遅らせています。一部の工場は回収式設計により熱の20〜30%を回収していますが、回収期間は依然として地域の電力料金に左右されます。カーボンフェルトおよびグラファイトフェルト市場においては、こうした経済性が需要拡大時に供給を逼迫させ、既存企業に価格決定力を与える一方で全体的な数量成長を抑制しています。

炭素粉塵排出に関する職業暴露限界

米国立労働安全衛生研究所(NIOSH)は現在、元素状炭素について1µg/m³の限界値を推奨し、職場基準を厳格化しています[3]米国立労働安全衛生研究所、「元素状炭素暴露限界ガイダンス」, cdc.gov 。工場は高効率ろ過、環境モニタリング、および医療監視に投資し、転換コストに5〜10%を上乗せしています。コンプライアンス上のギャップは生産を規制の緩い地域へ移転させますが、トップ層のサプライヤーは改良された施設をカーボンフェルトおよびグラファイトフェルト市場内の半導体および医療顧客へのアピールポイントとして活用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:用途全体にわたるPANの優位性

ポリアクリロニトリルベースのグレードは2025年のカーボンフェルトおよびグラファイトフェルト市場シェアの46.25%を占め、2031年にかけてCAGR 9.28%で成長すると予測されています。PAN前駆体は制御された安定化および炭化を可能にし、電池および半導体顧客が求める均一な直径と低不純物含有量を持つ繊維を生産します。レーヨンは負荷の小さい断熱用途での地位を維持する一方、ピッチベースのフェルトは一部の高熱伝導率用途に対応しますが環境面での精査に直面しています。

サプライチェーンの統合がPANの優位性を支えています。前駆体紡糸の進歩がスクラップ率を削減し、単位コストを15〜20%削減し、レーヨンとの差を広げています。再生可能アクリロニトリル原料のパイロットもサステナビリティの評価を高め、PANの訴求力を強化しています。メーカーが複数年の電極契約を締結するにつれ、一貫したPAN品質は交渉の余地のない条件となり、カーボンフェルトおよびグラファイトフェルト市場における優位性を強固なものにしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

表面処理別:黒鉛化材料が勢いを増す

炭化処理フェルトは2025年に市場シェアの40.10%を保持しており、2,000℃以下での手頃な価格と十分な性能が評価されています。黒鉛化製品は高価格ながら、航空宇宙および半導体プロセスにおける炉温度の上昇を背景にCAGR 8.77%を記録しています。酸化処理または機能化処理タイプはフロー電池での採用が拡大しており、表面化学が触媒挙動を微調整します。

プロセスの高度化がサプライヤーを差別化しています。SGL CarbonのSiCコーティングSIGRAFINEシリーズは寿命を40〜60%延長し、ファブオペレーターの総所有コストを引き下げています。顧客はますます炭化断熱ブロックから熱領域向けの黒鉛化コーティングフェルトまで多様なポートフォリオを求めるようになっており、バンドル契約を確保しカーボンフェルトおよびグラファイトフェルト市場での収益多様化を促進しています。

タイプ別:カーボンフェルトの汎用性が優位性を後押し

カーボンフェルトは2025年のプロセス機器向けカーボンフェルトおよびグラファイトフェルト市場規模の59.55%を占めており、機械的強度と断熱性のバランスによるものです。2031年にかけてCAGR 9.38%という数値は、電池電極から水素リアクターまで用途が広がっていることを反映しています。グラファイトフェルトは最大熱伝導率が求められるニッチな用途での採用が続いていますが、設備投資を要する黒鉛化工程がシェア拡大を抑制しています。

革新が引き続きカーボンフェルトの可能性を広げています。Torayのナノスケール連続細孔を持つ多孔質炭素繊維はガス分離用途を開拓し、カーボンフェルトおよびグラファイトフェルト市場の水平展開を示しています。こうしたブレークスルーとスケーラブルな生産の組み合わせが材料の優位性を確固たるものにしています。

用途別:電池分野の変革が加速

電池電極は2025年に総需要の46.40%を占め、EVおよび定置型蓄電設備の急激な増加を反映してCAGR 10.11%で2031年まで成長する見込みです。冶金および真空炉における断熱用途は安定を維持する一方、シリコンカーバイドデバイスの普及により半導体での採用が急増しています。

性能指標が仕様を牽引しています。最近の研究では、修飾グラファイトフェルトを使用したバナジウムフロー電池が250サイクルにわたり84%のエネルギー効率を達成し、布電極を大きく上回ることが示されました。こうした結果はカーボンフェルトおよびグラファイトフェルト市場における将来の収益を支える先進技術としてのフェルトの地位を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋はカーボンフェルトおよびグラファイトフェルト市場の45.20%のシェアを有し、CAGR 9.41%で成長しています。これは中国の原料支配力、日本のプロセス精度、韓国の半導体需要が相まった結果です。中国のサプライヤーは世界産出量の77%を占める地元黒鉛の恩恵を受け、低コストの原材料と供給安全性を確保しています。日本のコーティング専門企業との合弁事業が製品品質を向上させ、地域企業がグローバルなウェーハファブの入札を獲得できるようにしています。インドの生産連動型インセンティブ(PLI)スキームが国内セル工場の整備を加速させ、中期的なフェルト消費を押し上げています。

北米の拡大は連邦政府支援の地産地消化に支えられています。NOVONIXのテネシー州施設だけで年間325,000台のEVを支援でき、国産の合成黒鉛チェーンを確立しています。電池OEMの事前購買契約が初期生産を吸収し、地域フェルトサプライヤーの基本稼働率を保証しています。政策インセンティブが意思決定サイクルを短縮し、アジア太平洋以外でカーボンフェルトおよびグラファイトフェルト市場において最も急速に台頭する地域となっています。

欧州は付加価値の高い用途とよりグリーンな生産に注力しています。SGL CarbonのMeitingen工場のアップグレードは、スコープ2排出量削減に向けた再生電力を活用し、半導体および水素プロジェクトをターゲットとしています。一方、ブラジルおよびマダガスカルでの採掘拡大は、中国の輸出管理が強化される中で両大陸に選択肢を与えています。中東・アフリカおよび南米はボリューム面では遅れをとっていますが、産業の脱炭素化プロジェクトが成熟するにつれ、カーボンフェルトおよびグラファイトフェルト市場における戦略的フロンティア市場として長期的な上昇余地を持っています。

競争環境

市場は集中度が高い状態を維持しており、大手企業は独自の繊維化学、高温炉資産、および表面処理に関する知的財産でコモディティ化を防いでいます。SGL CarbonはPAN前駆体製造からSiCコーティングまでを統合し、半導体装置の受注が急増した際の迅速な増産を可能にしています。Morgan Advanced Materials plcは半導体グレードの生産能力増強に1億英ポンドを配分し、2024年に12.6%のオーガニック成長を達成し、高マージンのニッチに注力することを約束しています。Torayはその炭素繊維のノウハウを活かし、断熱以外の収益を多様化する多孔質フェルトを市場投入しています。

戦略的な動きは通常、設備投資と引き取り保証を組み合わせています。SGLの大手EV電池メーカーとの複数年供給契約は炉の基本稼働率を確保する一方、Morganの欧州施設拡張は半導体メーカーからの事前予約注文と連動しています。知的財産を活用した表面処理は高いスイッチングコストを生み出しており、資格認定の障壁からエンドユーザーがプログラム途中でサプライヤーを変更することはほとんどなく、カーボンフェルトおよびグラファイトフェルト市場全体で既存企業に安定した価格決定力を与えています。

新興参入企業は直接的な数量競争ではなくニッチなブレークスルーを追求しています。直接空気回収向けのプラズマ機能化フェルトを提供するスタートアップはEPC企業と提携してパイロットユニットを試験し、性能データが検証された後のスケールアップを目指しています。しかし、大手企業のグローバルフットプリントと幅広い製品カタログは依然として強大な参入障壁であり、競争を熾烈なものではなく抑制されたものに保っています。

カーボンフェルトおよびグラファイトフェルト業界リーダー

-

Morgan Advanced Materials plc

-

Nippon Carbon Co. Ltd.

-

SGL Carbon

-

Toray Industries Inc.

-

Kureha Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SGL Carbonは2024年の年次報告書において、ドイツのMeitingenに炭化および黒鉛化ソフトフェルトを製造する新工場の建設が継続中であることを強調しました。2022年に開始されたこの開発は、生産能力の強化によりカーボンフェルトおよびグラファイトフェルト市場を強化すると期待されています。

- 2023年10月:Toray Industries, Inc.はフランス子会社であるToray Carbon Fibers Europe S.A.の生産能力を増強し、Abidos工場の年間生産量を2025年までに5,000メートルトンから6,000メートルトンに引き上げる計画を発表しました。カーボンフェルトは炭素繊維から製造されることから、この取り組みは対象市場の強化に寄与すると期待されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本研究では、カーボンフェルトとグラファイトフェルト市場を、炭化または黒鉛化されたPAN、レーヨン、ピッチ繊維から製造され、200℃以上の断熱、電気化学、濾過の用途にソフトロールまたは硬質ボードの形で供給される商業的に取引される全てのフェルトと定義する。これらの製品は、生産者による最初の販売から、高温炉、レドックスフロー電池、リチウムイオン電池、半導体装置などの最終使用部門に至るまでモデル化されている。

スコープ除外:再生フェルト、カーボンフォームブロック、他のマトリックス内にフェルトを埋め込むハイブリッド複合パネルはカウントされない。

セグメンテーションの概要

-

原材料タイプ別

- ポリアクリロニトリル(PAN)

- レーヨン

- その他の原材料タイプ(ピッチおよびその他)

-

表面処理別

- 炭化処理

- 黒鉛化処理

- 酸化処理/機能化処理

-

タイプ別

- カーボンフェルト

- グラファイトフェルト

-

用途別

- 断熱

- 電池

- 半導体

- 吸収材

- その他の用途(冶金および真空炉)

-

地域別

-

アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

-

北米

- 米国

- カナダ

- メキシコ

-

欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

-

南米

- ブラジル

- アルゼンチン

- その他の南米

-

中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

-

アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、欧州の炉OEMエンジニア、電池材料科学者、調達責任者と構造的なインタビューを行いました。これらの対話により、稼働率が検証され、平均販売価格が明らかになり、文献では部分的にしか見えていなかった新たな需要ポケットが確認された。

デスクリサーチ

米国地質調査所の黒鉛鉱物サマリー、国連貿易機関(UN Comtrade)のHS-680610出荷記録、国際エネルギー機関(IEA)の蓄電池追加、産業用加熱機器協会の業界団体リリースなど、権威ある非有料データセットを精査した上で、市場の枠組みを構築した。会社提出書類、投資家向け資料、Carbon and Graphite Advancesのような専門誌は、生産能力や用途構成の相互確認に役立った。D&B HooversとDow Jones Factivaにアクセスすることで、私たちのチームは、ベースラインの前提になる収益分割と最近の拡張発表を抽出することができた。このリストは例示であり、現地の価格、生産能力の変化、規制の状況を把握するために、他にも多くの情報源を参照した。

マーケット・サイジングと予測

地域の真空炉出荷量、電池電極の平方メートル需要、輸出入バランスから始まるトップダウンの再構築によって2025年のベースラインが作成され、その後、選択的なサプライヤーのロールアップとサンプリングされたASP×数量チェックによって裏付けが取られる。主要変数には、真空炉の能力増強、バナジウム・レドックスフロー電池プロジェクト、粗鋼生産量の動向、平均黒鉛化収率損失、地域のエネルギー貯蔵インセンティブなどが含まれる。多変量回帰は、これらの要因をフェルト需要に結びつけ、主要な系列を 2030 年まで予測する ARIMA オーバーレイに供給する。サプライヤーのデータが乏しい場合は、通関価格から算出した加重価格コリドーを用いてボトムアップ推定値を調整した。

データ検証と更新サイクル

モデル出力は、2段階のアノマリー・レビューに合格した後、ピアサインオフを受ける。四半期ごとの貿易データや重要な政策シフトが事前に定義されたしきい値を超えた場合には、再チェックを行う。報告書は毎年更新され、需要や生産能力の見通しが変更されるような重要な事象が発生した場合には、中間更新が行われる。

モルドールのカーボンフェルトとグラファイトフェルトのベースラインが信頼される理由

公表されている数値がしばしば乖離するのは、企業が異なる製品スコープ、異なるバッテリー採用シナリオ、または散発的なリフレッシュ・ルーチンを採用しているためである。当社の規律ある定義、年次更新、デュアルパスモデリングは、ユーザーに安定した基準を提供します。

主なギャップ要因としては、一部の調査における原材料の分類範囲の狭さ、他の調査によるバッテリー電極の改修の省略、報告書作成時にレートが凍結される通貨換算などが挙げられる。また、特殊発泡体や超高純度半導体フェルトを折りたたんで集計している出版社もある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億9613万米ドル(2025年) | モルドール・インテリジェンス | |

| 5億5,100万米ドル(2024年) | グローバル・コンサルタンシーA | アフターマーケット・ファーネス・リラインを除く。 |

| 5億6990万米ドル(2025年) | 業界団体B | 自主的な生産者調査に依存、電池電極のカバー範囲は限定的 |

| 6億2990万米ドル(2025年) | 地域コンサルタントC | 規定範囲外に半導体用超高純度フェルトを追加 |

まとめると、その違いは主に対象範囲の広さとデータの更新頻度に起因している。モルドールインテリジェンスは、推定値を明文化された境界線と生きた産業指標に固定することで、意思決定者が再現可能で信頼できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

カーボンフェルトおよびグラファイトフェルト市場の規模はどのくらいであり、どのくらいの速度で成長していますか?

市場は2026年に6億4,406万米ドルであり、CAGR 8.04%を反映して2031年までに9億4,773万米ドルに達すると予測されています。

最大の需要シェアを占める用途はどれですか?

電池が2025年の市場需要の46.40%を占め、2031年にかけてCAGR 10.11%で拡大しています。

メーカーはなぜPANベースのカーボンフェルトを好むのですか?

ポリアクリロニトリル前駆体は一貫して均一な繊維を生産し、信頼性の高い電池グレードおよび半導体コンポーネントの製造を可能にしながら、CAGR 9.28%という最高のセグメント成長を実現しています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋はCAGR 9.41%で最大かつ最も急速に成長する地域であり続けており、北米は政府支援の地産地消化プロジェクトを通じて急速に生産能力を拡大しています。

最終更新日: