Tamaño y Participación del Mercado de Fieltro de Carbono y Fieltro de Grafito

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 644.06 Millones de dólares |

| Tamaño del Mercado (2031) | 947.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fieltro de Carbono y Fieltro de Grafito por Mordor Intelligence

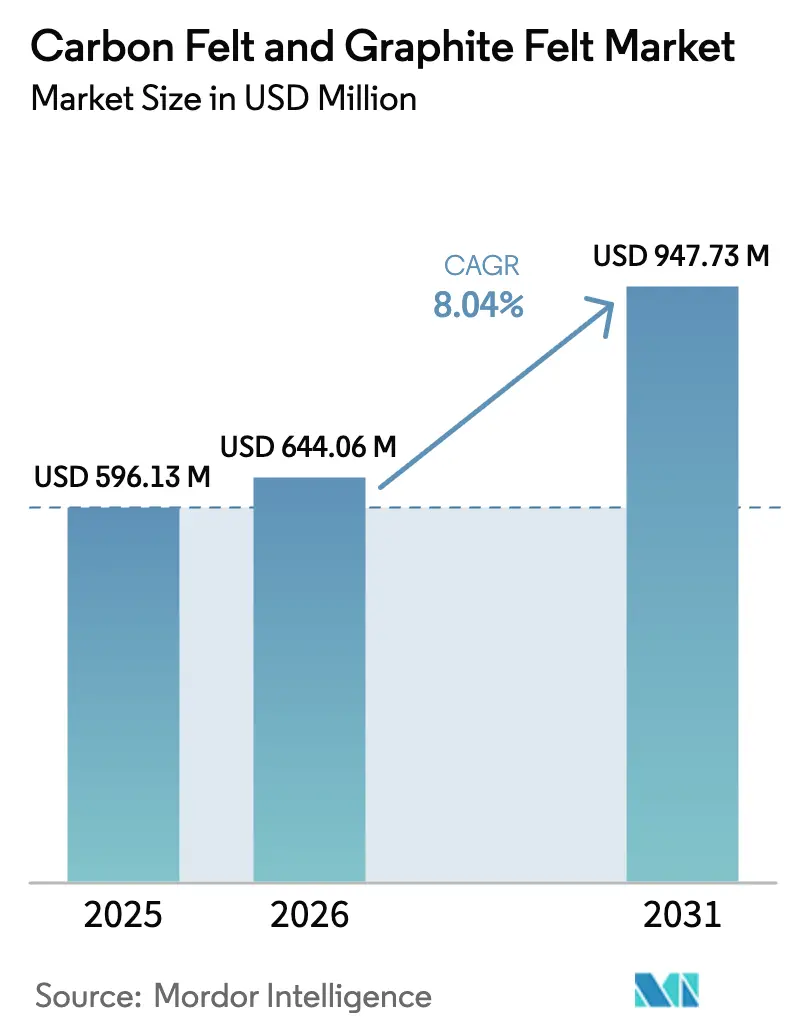

Se espera que el tamaño del mercado de fieltro de carbono y fieltro de grafito crezca de USD 596,13 millones en 2025 a USD 644,06 millones en 2026, y se prevé que alcance USD 947,73 millones en 2031 a una CAGR del 8,04% durante el período 2026-2031. El impulso de la demanda proviene de la expansión del almacenamiento de energía, en particular las baterías de iones de litio y de flujo redox, las modernizaciones de hornos de alta temperatura y las líneas de procesamiento de semiconductores que ahora manejan formatos de obleas más grandes. Las cadenas de suministro integradas en Asia-Pacífico comprimen los costos de producción, mientras que las políticas de localización en América del Norte y Europa introducen primas de precio regionales. Las fibras derivadas del poliacrilonitrilo, los tratamientos superficiales grafitizados y las innovaciones continuas en los procesos mantienen elevados los costos de cambio y protegen los márgenes en todo el mercado de fieltro de carbono y fieltro de grafito. La intensidad competitiva se mantiene moderada porque los requisitos de rendimiento personalizados inhiben la mercantilización y favorecen a los proveedores verticalmente integrados que controlan la química de los precursores, el conocimiento de la grafitización y las tecnologías de recubrimiento.

Key Report Takeaways

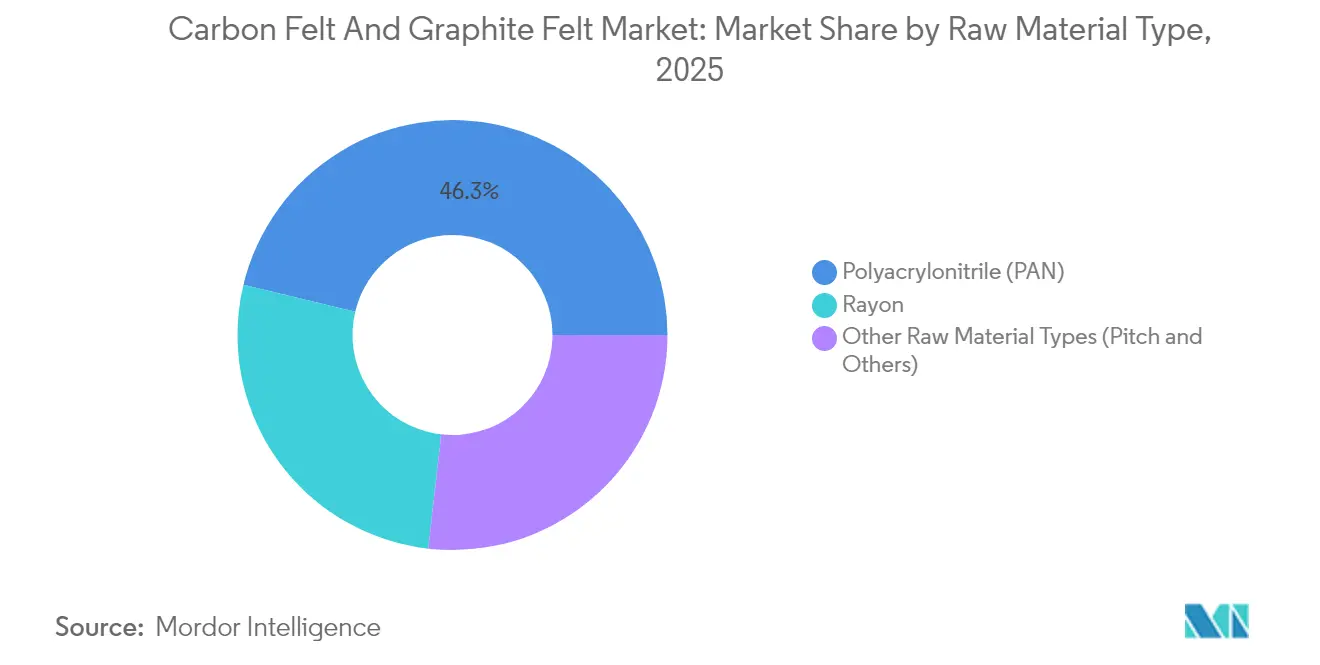

- Por materia prima, los productos a base de PAN lideraron con una participación de ingresos del 46,25% en 2025; también se proyecta que el PAN crezca a una CAGR del 9,28% hasta 2031.

- Por tratamiento superficial, los materiales carbonizados mantuvieron una participación del 40,10% en 2025, mientras que los grados grafitizados registran la expansión más rápida con una CAGR del 8,77%.

- Por tipo, el fieltro de carbono capturó el 59,55% del fieltro de carbono y avanza a una CAGR del 9,38% hasta 2031.

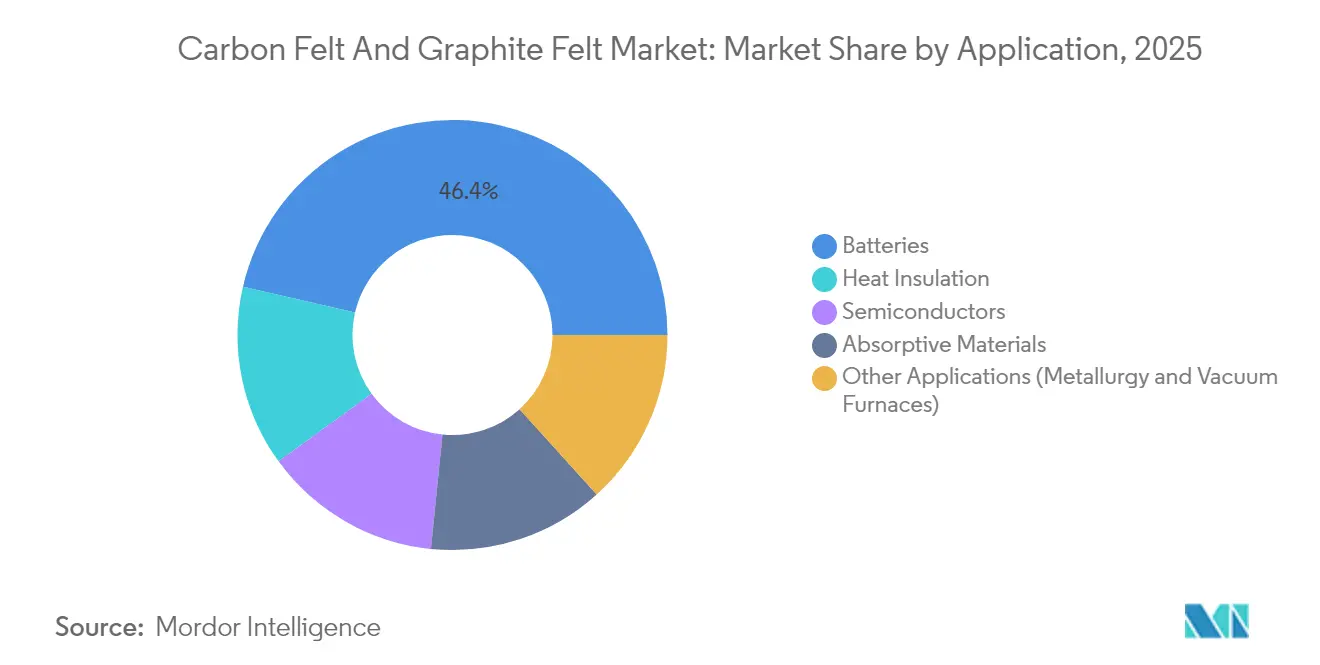

- Por aplicación, las baterías representaron el 46,40% de la participación del tamaño del mercado de fieltro de carbono y fieltro de grafito en 2025 y crecen a una CAGR del 10,11%.

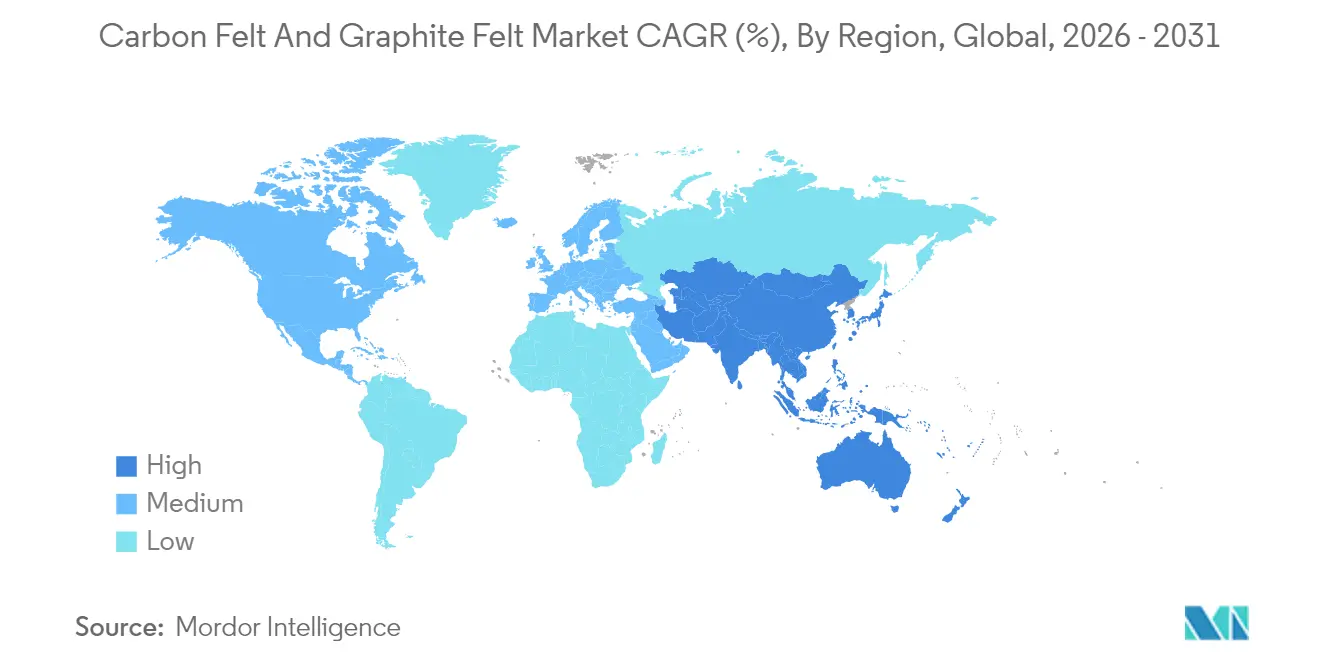

- Por geografía, Asia-Pacífico concentró el 45,20% del tamaño del mercado de fieltro de carbono y fieltro de grafito en 2025 y se espera que se expanda a una CAGR del 9,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fieltro de Carbono y Fieltro de Grafito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejora del Rendimiento del Fieltro de Carbono a Altas Temperaturas | +2.10% | Global con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Fabricantes de Baterías de Iones de Litio y de Flujo Redox | +2.80% | Global, liderado por Asia-Pacífico, extendiéndose a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Localización de Grafito para Baterías de Vehículos Eléctricos | +1.90% | América del Norte y Europa, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reactores de Pirólisis de Hidrógeno Emergentes que Utilizan Fieltro de Grafito | +1.20% | Europa y América del Norte, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Unidades de Captura de Carbono a Alta Temperatura que Adoptan Sorbentes de Fieltro de Carbono | +0.80% | Global, implementación temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mejora del Rendimiento del Fieltro de Carbono a Altas Temperaturas

El fieltro de carbono soporta temperaturas superiores a 2.000 °C en atmósferas inertes, al tiempo que aísla los hornos entre un 15 y un 30% más eficientemente que la cerámica, lo que reduce las facturas de energía de los fabricantes de acero y las líneas de epitaxia de semiconductores. Los recubrimientos de vapor de SiC amplían adicionalmente la vida útil de los componentes entre un 40 y un 60% sin sacrificar las propiedades térmicas, lo que se traduce en menos paradas por mantenimiento. Los fabricantes de equipos para semiconductores que realizan la transición a obleas de carburo de silicio de 200 mm especifican el fieltro de carbono estrictamente por su estabilidad dimensional bajo ciclos térmicos. A medida que las industrias de aguas abajo impulsan la descarbonización, esta ventaja material se convierte en un estándar de adquisición en lugar de una opción de nicho en todo el mercado de fieltro de carbono y fieltro de grafito. Los proveedores capaces de combinar el control de la arquitectura de fibra con recubrimientos avanzados aseguran precios premium y contratos de suministro plurianuales.

Demanda Creciente de Fabricantes de Baterías de Iones de Litio y de Flujo Redox

Las fábricas de celdas de iones de litio en América del Norte han crecido de tres a diez desde 2019, lo que ha incrementado considerablemente la demanda regional de electrodos. La tecnología de flujo redox refuerza esta tendencia; los electrodos de fieltro de grafito logran una penetración superior del electrolito y elevan la eficiencia de voltaje por encima del 87% cuando se modifican con nanocompuestos derivados de MOF[1]Elisa Cagnin et al., "Electrodos de Alta Eficiencia para Baterías de Flujo mediante Modificaciones Derivadas de MOF," MDPI, mdpi.com . Los integradores de almacenamiento en red valoran el equilibrio entre el área superficial electroquímica y la permeabilidad del fieltro, lo que impulsa programas continuos de calificación para nuevos grados. Este impulso asegura un papel central para el mercado de fieltro de carbono y fieltro de grafito en las hojas de ruta globales de transición energética, consolidando compromisos de compra de múltiples gigavatios-hora.

Mandatos Gubernamentales de Localización de Grafito para Baterías de Vehículos Eléctricos

La subvención de USD 754,8 millones del Departamento de Energía de los Estados Unidos a la planta de grafito sintético de NOVONIX en Tennessee subraya la urgencia occidental de redirigir las cadenas de suministro. Las disposiciones de la Ley de Reducción de la Inflación (IRA) descalifican el grafito chino de los créditos fiscales para vehículos eléctricos, creando una prima de precio del 15 al 25% para el material conforme e incentivando la producción en países aliados. Normas similares surgen en Europa, impulsando empresas conjuntas que combinan la purificación local con materias primas importadas. Las restricciones de suministro a corto plazo otorgan a los productores diversificados establecidos márgenes extraordinarios en todo el mercado de fieltro de carbono y fieltro de grafito hasta que los proyectos de nueva construcción se estabilicen.

Reactores de Pirólisis de Hidrógeno Emergentes que Utilizan Fieltro de Grafito

Las unidades de pirólisis de metano que emplean calentadores de fieltro de grafito registran una conversión del 94% a 1.673 K y producen hidrógeno turquesa sin emisiones de CO₂[2]A. George et al., "Pirólisis de Metano en Reactores Calentados por Efecto Joule," Chemical Engineering Journal, sciencedirect.com. Los diseños calentados por efecto Joule producen coproductos de carbono con relaciones Raman ID/IG de 0,1, abriendo flujos de ingresos de grado especializado en chemrxiv.org. La economía de doble producto acorta los períodos de recuperación de la inversión, haciendo que la selección del fieltro sea decisiva para los constructores de reactores que escalan a volúmenes comerciales. Los proveedores con visión de futuro ya están evaluando la resistencia a la oxidación de fibras en atmósferas reactivas para capturar este nodo naciente pero lucrativo del mercado de fieltro de carbono y fieltro de grafito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Producción e Intensidad Energética de la Grafitización | -1.80% | Global, pronunciado donde los precios de la electricidad son elevados | Corto plazo (≤ 2 años) |

| Controles de Exportación Volátiles de China sobre el Grafito Sintético | -1.40% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites de Exposición Ocupacional a las Emisiones de Polvo de Carbono | -0.70% | Global, más estrictos en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción e Intensidad Energética de la Grafitización

Los hornos de grafitización consumen entre 15 y 20 MWh por tonelada, lo que incrementa los gastos operativos a medida que suben los costos de electricidad y las tarifas de carbono. La intensidad de capital —USD 50 millones o más por línea— disuade a los nuevos entrantes y ralentiza las ampliaciones de capacidad. Algunas plantas recuperan entre el 20 y el 30% del calor mediante diseños recuperativos, aunque la recuperación de la inversión sigue dependiendo de las tarifas eléctricas regionales. Para el mercado de fieltro de carbono y fieltro de grafito, estos factores económicos restringen la oferta durante los períodos de auge de la demanda, otorgando poder de fijación de precios a los operadores establecidos, pero moderando el crecimiento global del volumen.

Límites de Exposición Ocupacional a las Emisiones de Polvo de Carbono

El Instituto Nacional para la Seguridad y Salud Ocupacional (NIOSH) recomienda ahora límites de 1 µg/m³ para el carbono elemental, endureciendo los estándares laborales[3]Instituto Nacional para la Seguridad y Salud Ocupacional, "Orientación sobre el Límite de Exposición al Carbono Elemental," cdc.gov. Las plantas invierten en filtración de alta eficiencia, monitoreo ambiental y vigilancia médica, lo que añade entre un 5 y un 10% al costo de conversión. Los incumplimientos desencadenan traslados de producción hacia localizaciones con menor regulación; sin embargo, los proveedores de primer nivel aprovechan sus instalaciones mejoradas como argumentos de venta ante clientes del sector de semiconductores y médico dentro del mercado de fieltro de carbono y fieltro de grafito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Materia Prima: Dominancia del PAN en Todas las Aplicaciones

Los grados a base de poliacrilonitrilo capturaron el 46,25% de la participación del mercado de fieltro de carbono y fieltro de grafito en 2025 y se prevé que crezcan a una CAGR del 9,28% hasta 2031. Los precursores de PAN permiten una estabilización y carbonización controladas, produciendo fibras con diámetro uniforme y bajo contenido de impurezas que exigen los clientes de baterías y semiconductores. El rayón mantiene su posición en servicios de aislamiento menos exigentes, mientras que los fieltros a base de brea abordan determinadas aplicaciones de alta conductividad térmica, pero enfrentan un escrutinio medioambiental.

La integración de la cadena de suministro favorece el liderazgo del PAN. Los avances en el hilado de precursores reducen las tasas de desperdicio y recortan entre un 15 y un 20% el costo unitario, ampliando la brecha frente al rayón. Los proyectos piloto de acrilonitrilo renovable también refuerzan las credenciales de sostenibilidad, aumentando el atractivo del PAN. A medida que los fabricantes consolidan contratos plurianuales de electrodos, la calidad constante del PAN se vuelve innegociable, reforzando su liderazgo en el mercado de fieltro de carbono y fieltro de grafito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento Superficial: Los Materiales Grafitizados Ganan Impulso

Los fieltros carbonizados mantuvieron una participación de mercado del 40,10% en 2025, valorados por su asequibilidad y rendimiento suficiente por debajo de 2.000 °C. Los productos grafitizados, aunque más costosos, registran una CAGR del 8,77% impulsada por el aumento de las temperaturas de los hornos en los procesos aeroespaciales y de semiconductores. Las variantes oxidadas o funcionalizadas ganan terreno en las baterías de flujo, donde la química superficial ajusta con precisión el comportamiento catalítico.

La sofisticación del proceso diferencia a los proveedores; la serie SIGRAFINE de SGL Carbon con recubrimiento de SiC extiende la vida útil entre un 40 y un 60%, reduciendo el costo total de propiedad para los operadores de plantas de fabricación. Los clientes solicitan cada vez más portafolios híbridos que abarcan desde bloques de aislamiento carbonizados hasta fieltros grafitizados y recubiertos para zonas calientes, consolidando contratos agrupados e impulsando la diversidad de ingresos en el mercado de fieltro de carbono y fieltro de grafito.

Por Tipo: La Versatilidad del Fieltro de Carbono Impulsa el Liderazgo

El fieltro de carbono concentró el 59,55% del tamaño del mercado de fieltro de carbono y fieltro de grafito para equipos de proceso en 2025, gracias a su equilibrio entre resistencia mecánica y aislamiento. Una CAGR del 9,38% hasta 2031 refleja un uso en expansión, desde electrodos de baterías hasta reactores de hidrógeno. El fieltro de grafito mantiene una adopción de nicho donde la conductividad térmica máxima es primordial, pero su costoso paso de grafitización en capital limita el crecimiento de su participación.

La innovación continúa ampliando el campo de aplicación del fieltro de carbono. La fibra de carbono porosa de Toray con poros continuos a nanoescala abre aplicaciones de separación de gases, lo que señala una expansión horizontal para el mercado de fieltro de carbono y fieltro de grafito. La combinación de estos avances con una producción escalable consolida el dominio del material.

Por Aplicación: La Transformación del Sector de Baterías se Acelera

Los electrodos de baterías controlaron el 46,40% de la demanda total en 2025 y crecerán a una CAGR del 10,11% hasta 2031, lo que refleja el pronunciado aumento de las instalaciones de vehículos eléctricos y almacenamiento estacionario. Los usos de aislamiento térmico en metalurgia y hornos de vacío se mantienen estables, mientras que la adopción en semiconductores se dispara debido a la proliferación de dispositivos de carburo de silicio.

Las métricas de rendimiento impulsan las especificaciones. Trabajos recientes de laboratorio demostraron que las baterías de flujo de vanadio que utilizan fieltro de grafito modificado alcanzaron una eficiencia energética del 84% durante 250 ciclos, superando ampliamente a los electrodos de tela. Estos resultados consolidan el estatus del fieltro como tecnología habilitadora, sustentando los ingresos futuros en todo el mercado de fieltro de carbono y fieltro de grafito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ostenta una participación del 45,20% en el mercado de fieltro de carbono y fieltro de grafito y crece a una CAGR del 9,41%, ya que el dominio de China en las materias primas se combina con la precisión de procesos de Japón y la demanda de chips de Corea del Sur. Los proveedores chinos se benefician de que el grafito local representa el 77% de la producción mundial, lo que garantiza insumos de bajo costo y seguridad de suministro. Las empresas conjuntas con especialistas japoneses en recubrimientos elevan la calidad del producto, permitiendo a las empresas regionales ganar licitaciones mundiales de plantas de fabricación de obleas. Los esquemas de Incentivos Vinculados a la Producción de India aceleran las plantas de celdas domésticas, impulsando el consumo de fieltro a mediano plazo.

La expansión de América del Norte se sustenta en la localización respaldada por el gobierno federal. Solo la instalación de NOVONIX en Tennessee puede abastecer a 325.000 vehículos eléctricos anuales, anclando una cadena de grafito sintético de producción nacional. Los acuerdos de precompra de fabricantes de equipos originales de baterías absorben la producción inicial, garantizando una utilización base para los proveedores de fieltro locales. Los incentivos de política acortan los ciclos de decisión, convirtiendo a la región en el competidor emergente más rápido del mercado de fieltro de carbono y fieltro de grafito fuera de Asia-Pacífico.

Europa se centra en aplicaciones de valor agregado y una producción más ecológica. La actualización de la planta de Meitingen de SGL Carbon apunta a proyectos de semiconductores e hidrógeno con insumos de electricidad reciclada para reducir las emisiones de Alcance 2. Mientras tanto, las expansiones mineras en Brasil y Madagascar ofrecen opcionalidad a ambos continentes a medida que los controles de exportación chinos se intensifican. Oriente Medio y África, y América del Sur, se quedan atrás en volumen, pero presentan un potencial a largo plazo una vez que maduren los proyectos de descarbonización industrial, posicionándolos como mercados fronterizos estratégicos para el mercado de fieltro de carbono y fieltro de grafito.

Panorama Competitivo

El mercado sigue concentrado; los principales actores aprovechan la química de fibra propia, los activos de hornos de alta temperatura y la propiedad intelectual de tratamiento superficial para contrarrestar la mercantilización. SGL Carbon integra la producción de precursor PAN hasta los recubrimientos de SiC, lo que permite aumentos rápidos cuando los pedidos de equipos para semiconductores se disparan. Morgan Advanced Materials asignó GBP 100 millones para ampliar la capacidad de grado para semiconductores, logrando un crecimiento orgánico del 12,6% en 2024 y comprometiéndose con nichos de alto margen. Toray capitaliza su trayectoria en fibra de carbono para lanzar fieltros porosos que diversifican los ingresos más allá del aislamiento.

Los movimientos estratégicos típicamente combinan el gasto de capital con garantías de compra. El acuerdo de suministro plurianual de SGL con un fabricante líder de baterías para vehículos eléctricos asegura la carga base de los hornos, mientras que la expansión de las instalaciones europeas de Morgan viene acompañada de pedidos preasignados de fabricantes de chips. Los tratamientos superficiales con alta carga de propiedad intelectual generan altos costos de cambio; los usuarios finales rara vez cambian de proveedor a mitad de un programa debido a los obstáculos de calificación, lo que otorga a los operadores establecidos un poder de fijación de precios constante en todo el mercado de fieltro de carbono y fieltro de grafito.

Los nuevos participantes persiguen avances en nichos en lugar de competir directamente en volumen. Las empresas emergentes que ofrecen fieltros funcionalizados por plasma para la captura directa de aire se asocian con empresas de ingeniería, adquisición y construcción (EPC) para proyectos piloto, con la esperanza de escalar una vez que se validen los datos de rendimiento. Sin embargo, la presencia global de los grandes actores y sus catálogos de productos más amplios siguen siendo barreras formidables, manteniendo la rivalidad en un nivel mesurado en lugar de encarnizado.

Líderes de la Industria de Fieltro de Carbono y Fieltro de Grafito

Morgan Advanced Materials plc

Nippon Carbon Co. Ltd.

SGL Carbon

Toray Industries Inc.

Kureha Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SGL Carbon, en su informe anual de 2024, destacó la construcción en curso de una nueva planta en Meitingen, Alemania, para la producción de fieltro blando carbonizado y grafitizado. Este desarrollo, iniciado en 2022, se espera que fortalezca el mercado de fieltro de carbono y grafito al ampliar la capacidad de producción.

- Octubre de 2023: Toray Industries, Inc. planea aumentar la capacidad de producción de su filial francesa, Toray Carbon Fibers Europe S.A., elevando la producción anual de la planta de Abidos de 5.000 a 6.000 toneladas métricas para 2025. Esta iniciativa se espera que fortalezca el mercado estudiado, ya que el fieltro de carbono se fabrica a partir de fibra de carbono.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del fieltro de carbono y el fieltro de grafito como todos los fieltros comercializados fabricados a partir de fibras de PAN, rayón o brea carbonizadas o grafitizadas que se suministran en forma de rollos blandos o placas rígidas para tareas de aislamiento térmico, electroquímicas y de filtración por encima de 200 °C. Estos productos se modelan desde su primera venta por los productores a sectores de uso final como hornos de alta temperatura, baterías de flujo redox, baterías de iones de litio y equipos semiconductores.

Exclusión del ámbito de aplicación: no se contabilizan los fieltros reciclados, los bloques de espuma de carbono ni los paneles compuestos híbridos que incorporan fieltro dentro de otras matrices.

Segmentación

- Por Tipo de Materia Prima

- Poliacrilonitrilo (PAN)

- Rayón

- Otros Tipos de Materias Primas (Brea y Otros)

- Por Tratamiento Superficial

- Carbonizado

- Grafitizado

- Oxidado / Funcionalizado

- Por Tipo

- Fieltro de Carbono

- Fieltro de Grafito

- Por Aplicación

- Aislamiento Térmico

- Baterías

- Semiconductores

- Materiales Absorbentes

- Otras Aplicaciones (Metalurgia y Hornos de Vacío)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con ingenieros de OEM de hornos, científicos especializados en materiales de baterías y responsables de compras de Asia-Pacífico, Norteamérica y Europa. En estas conversaciones se validaron los índices de utilización, se aclararon los precios medios de venta y se confirmaron bolsas de demanda emergentes que solo eran parcialmente visibles en la bibliografía.

Investigación documental

Construimos el marco de mercado tras revisar conjuntos de datos fidedignos y no sujetos a pago, como los resúmenes de minerales de grafito del Servicio Geológico de Estados Unidos, los registros de envíos HS-680610 de UN Comtrade, las adiciones de almacenamiento de baterías de la Agencia Internacional de la Energía y los comunicados de la asociación comercial Industrial Heating Equipment Association. Los archivos de las empresas, los informes de los inversores y las revistas especializadas como Carbon and Graphite Advances nos ayudaron a cotejar las capacidades de producción y las combinaciones de aplicaciones. El acceso a D&B Hoovers y Dow Jones Factiva permitió a nuestro equipo extraer datos sobre ingresos y anuncios de expansión recientes que alimentan las hipótesis de partida. Esta lista es ilustrativa; se consultaron muchas otras fuentes para captar los precios locales, los cambios de capacidad y el contexto normativo.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente que parte de los envíos regionales de hornos, la demanda de metros cuadrados de electrodos para baterías y los balances de importación y exportación generaron la base de referencia de 2025, que luego se corrobora mediante roll-ups selectivos de proveedores y comprobaciones de volumen de ASP × por muestreo. Entre las variables clave se incluyen las adiciones de capacidad en las flotas de hornos de vacío, los proyectos de baterías de flujo redox de vanadio, las tendencias de la producción de acero bruto, las pérdidas medias de rendimiento de la grafitización y los incentivos regionales para el almacenamiento de energía. Una regresión multivariante vincula estos factores a la demanda sentida y alimenta una superposición ARIMA que proyecta series primarias hasta 2030. Cuando los datos de los proveedores eran escasos, ajustamos las estimaciones ascendentes utilizando corredores de precios ponderados derivados de los valores aduaneros.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una revisión de anomalías en dos fases, seguida de la aprobación de los pares. Volvemos a realizar comprobaciones cuando los datos comerciales trimestrales o los cambios políticos importantes superan los umbrales predefinidos. Los informes se renuevan cada año, con actualizaciones provisionales si un acontecimiento importante modifica las perspectivas de la demanda o la capacidad.

Por qué el fieltro de carbono y el fieltro de grafito de Mordor inspiran confianza

Las cifras publicadas suelen divergir porque las empresas adoptan diferentes ámbitos de productos, distintos escenarios de adopción de baterías o rutinas de actualización esporádicas. Nuestra definición disciplinada, la actualización anual y la modelización de doble vía proporcionan a los usuarios un criterio estable.

Entre los principales factores que explican las diferencias se encuentran la taxonomía más reducida de las materias primas en algunos estudios, la omisión de los retrofits de electrodos de baterías en otros y las conversiones de divisas que congelan los tipos al inicio del informe. También observamos que algunos editores incluyen espumas especiales o fieltros semiconductores ultrapuros en los totales, lo que infla sus cifras con respecto a las nuestras.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 596,13 millones de USD (2025) | Inteligencia de Mordor | |

| 551 millones de dólares (2024) | Consultoría global A | No incluye los recambios de hornos y se convierte al tipo de cambio fijo de 2021. |

| 569,9 millones de dólares (2025) | Asociación sectorial B | Se basa en encuestas voluntarias a los productores; cobertura limitada de los electrodos de las baterías. |

| 629,9 millones de dólares (2025) | Consultoría regional C | Añade fieltros ultrapuros semiconductores fuera de nuestro ámbito definido |

En resumen, las diferencias se derivan en gran medida de la amplitud del alcance y la cadencia de actualización de los datos. Al anclar las estimaciones a unos límites claramente establecidos y a indicadores industriales vivos, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fieltro de carbono y fieltro de grafito y a qué velocidad está creciendo?

El mercado se sitúa en USD 644,06 millones en 2026 y se proyecta que alcance USD 947,73 millones en 2031, lo que refleja una CAGR del 8,04%.

¿Qué aplicación representa la mayor participación de la demanda?

Las baterías dominan con el 46,40% de la demanda del mercado en 2025 y se expanden a una CAGR del 10,11% hasta 2031.

¿Por qué los fabricantes prefieren el fieltro de carbono a base de PAN?

Los precursores de poliacrilonitrilo producen fibras uniformes de manera consistente, lo que permite obtener componentes confiables de grado para baterías y semiconductores, al tiempo que respaldan el mayor crecimiento del segmento a una CAGR del 9,28%.

¿Qué regiones experimentarán el crecimiento más rápido?

Asia-Pacífico sigue siendo la región más grande y de más rápido crecimiento con una CAGR del 9,41%, mientras que América del Norte está escalando rápidamente su capacidad a través de proyectos de localización respaldados por el gobierno.

Última actualización de la página el: