Tamaño y Participación del Mercado de Racks para Centros de Datos en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

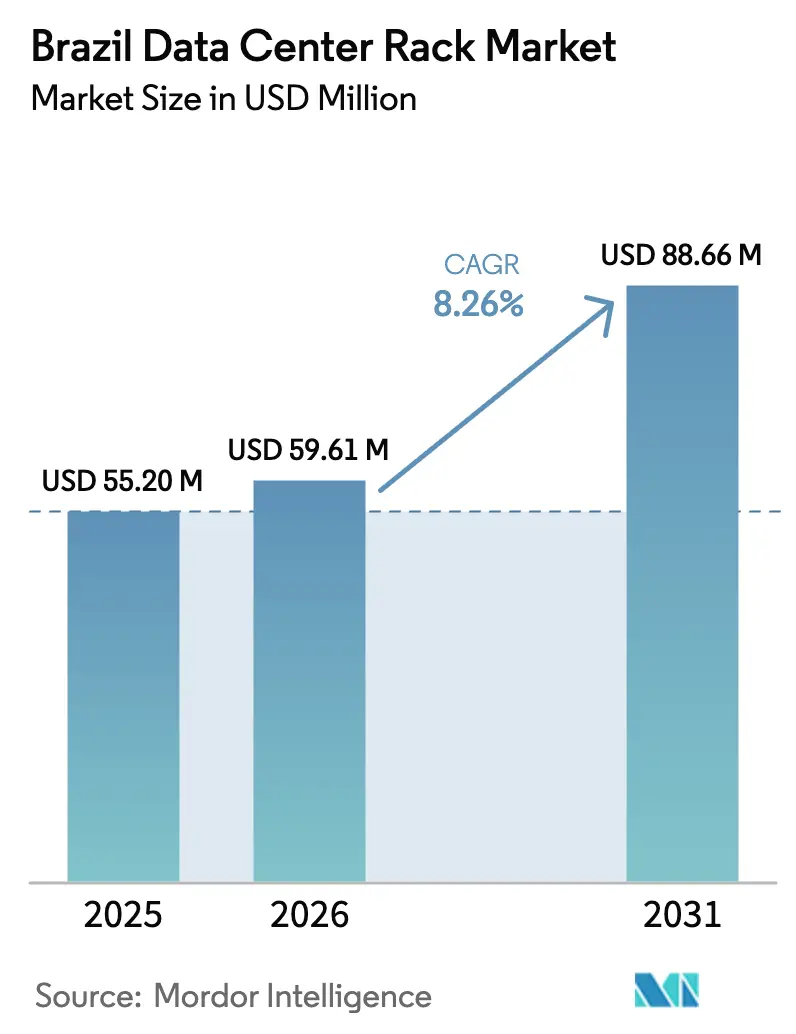

| Tamaño del mercado en el año base (2025) | 55.20 Millones de dólares |

| Tamaño del Mercado (2026) | 59.61 Millones de dólares |

| Tamaño del Mercado (2031) | 88.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos en Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de racks para centros de datos en Brasil aumente de USD 55,20 millones en 2025 a USD 59,61 millones en 2026 y alcance USD 88,66 millones en 2031, creciendo a una CAGR del 8,26% durante el período 2026-2031. La trayectoria refleja el sostenido gasto de capital de los hiperescaladores, los mandatos de nube soberana y las rápidas expansiones de infraestructura edge que, en conjunto, tensan la oferta, elevan la densidad promedio de los racks y favorecen los gabinetes cerrados diseñados para enfriamiento líquido. Los operadores están adelantando pedidos para anticiparse a la congestión portuaria y los recargos sobre el acero, mientras que los incentivos fiscales de PADIS 2026 y REDATA respaldan el ensamblaje local y los diseños energéticamente eficientes. La intensidad competitiva se mantiene moderada, ya que Schneider Electric, Vertiv, Eaton y Rittal conservan la fidelidad de su base instalada; sin embargo, los paquetes integrados de servidores y racks de Dell Technologies y los ensambladores nacionales que aprovechan los créditos fiscales están desplazando la participación hacia opciones producidas localmente.

Conclusiones Clave del Informe

- Por tipo de rack, los gabinetes cerrados representaron el 77,33% de la participación del mercado de racks para centros de datos en Brasil en 2025 y se expanden a una CAGR del 9,31% hasta 2031.

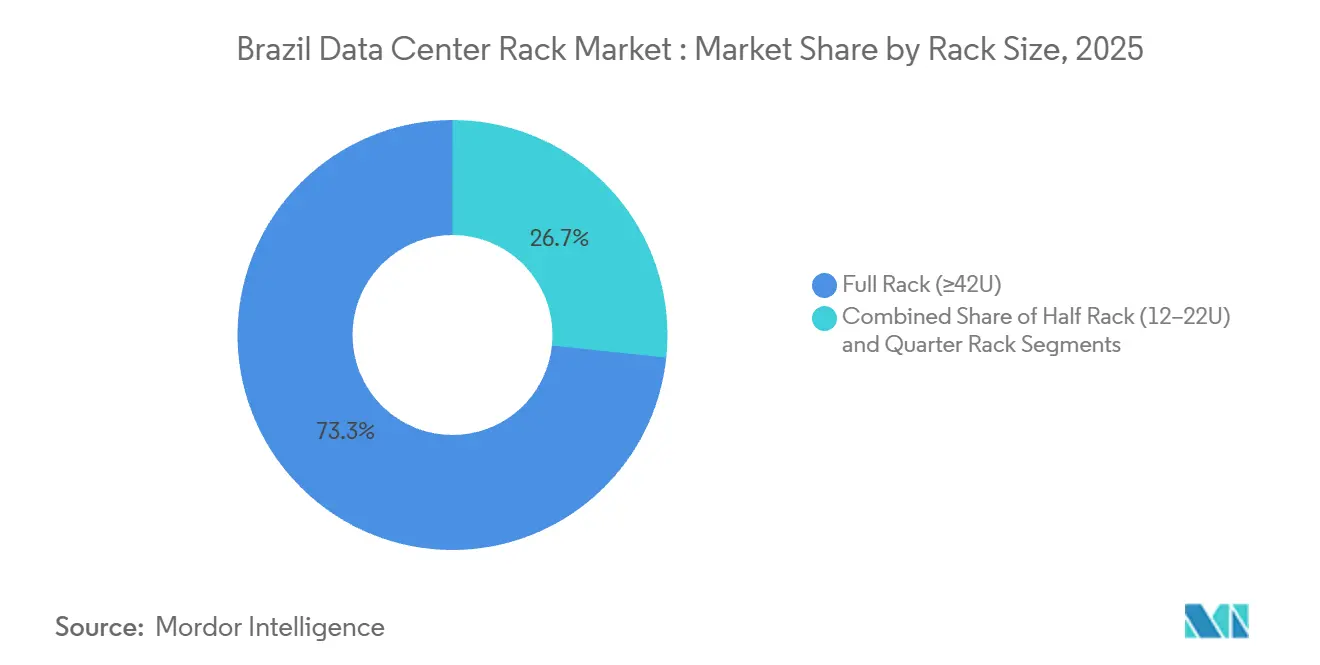

- Por tamaño de rack, los racks completos capturaron una participación del 73,32% en 2025, mientras que los racks medios están preparados para crecer a una CAGR del 9,23% entre 2026 y 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 representaron el 54,21% de la participación en 2025; se prevé que el Nivel 4 registre el mayor crecimiento con una CAGR del 9,56% hasta 2031.

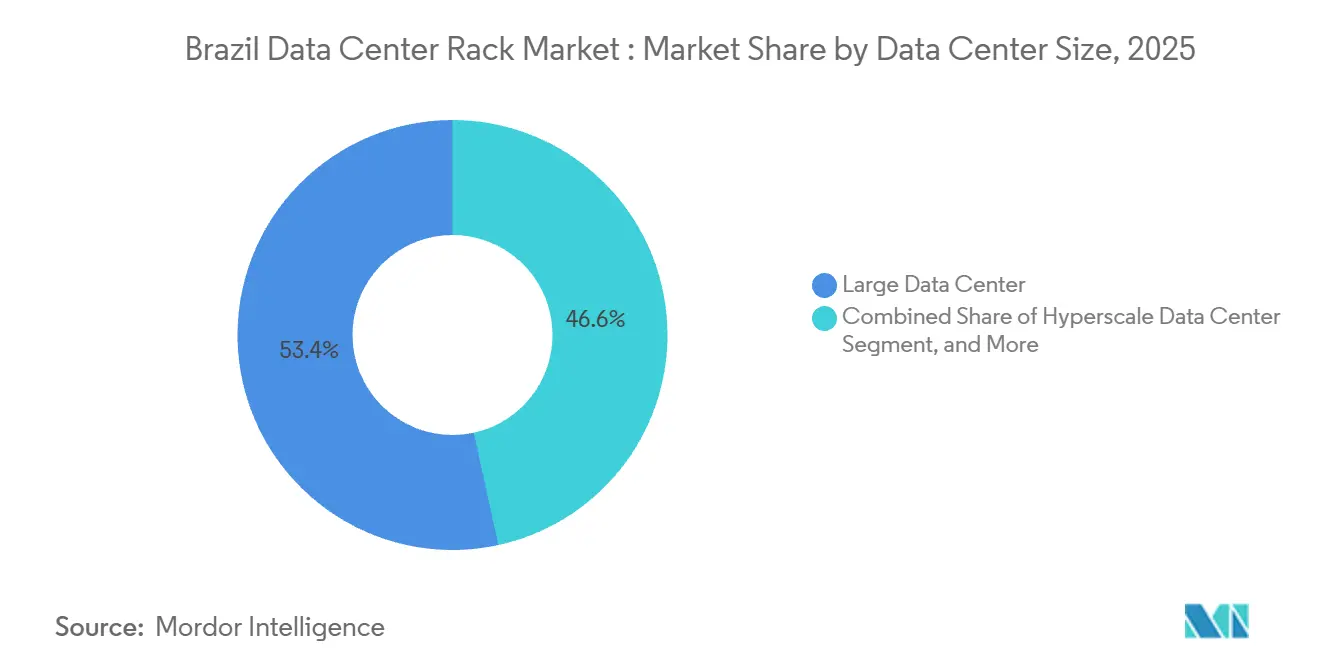

- Por tamaño de centro de datos, las instalaciones grandes representaron el 53,42% de la participación de mercado en 2025, mientras que las construcciones de hiperescala se proyectan para crecer a una CAGR del 9,89% hasta 2031.

- Por tipo de centro de datos, los sitios de colocación lideraron con una participación del 52,53% en 2025, mientras que las ubicaciones cautivas de hiperescaladores y proveedores de servicios en la nube están proyectadas para crecer a una CAGR del 9,71% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Clústeres de Entrenamiento de IA que Requieren Racks de Más de 30 kW | +2.1% | Nacional, concentrado en São Paulo, Río de Janeiro, Campinas | Mediano plazo (2-4 años) |

| Mayor Migración hacia Operaciones Basadas en la Nube | +1.8% | Nacional, con ganancias tempranas en São Paulo, Río de Janeiro, Brasilia | Corto plazo (≤ 2 años) |

| Creciente Adopción de Computación de Alta Densidad | +1.5% | Nacional, liderado por la región metropolitana de São Paulo | Mediano plazo (2-4 años) |

| Demanda de Centros de Datos Ecológicos y Energéticamente Eficientes | +1.2% | Nacional, influencia regulatoria más fuerte en São Paulo, Río de Janeiro | Largo plazo (≥ 4 años) |

| Licencias Aceleradas para Centros de Datos bajo Conecta 5G | +0.9% | Nacional, priorizando regiones desatendidas en el Norte y Noreste | Corto plazo (≤ 2 años) |

| Créditos Fiscales PADIS 2026 para Racks de 19 Pulgadas Ensamblados Localmente | +0.7% | Nacional, clústeres de fabricación en São Paulo, Minas Gerais | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Clústeres de Entrenamiento de IA que Requieren Racks de Más de 30 kW

Las cargas de trabajo de IA están elevando las densidades de potencia de los racks desde niveles de un solo dígito en kilovatios hasta 30-50 kW. Dell inició la producción local de servidores de IA PowerEdge XE7745 en enero de 2026, lo que permite el entrenamiento acelerado por GPU dentro de las cadenas de suministro nacionales.[1]Dell Technologies, "Dell Technologies Inicia la Producción Local de Servidores de IA en Brasil," DELL.COM Elea Data Centers y Scala Data Centers planean conjuntamente más de 8 GW de capacidad optimizada para IA que exige recintos reforzados con enfriamiento líquido. La región de América del Sur de Google, activa desde agosto de 2024, ya utiliza enfriamiento directo al chip, lo que pone de manifiesto la insuficiencia de los racks de enfriamiento por aire heredados para los clústeres futuros.[2]Google Cloud, "Región de Google Cloud en Brasil," CLOUD.GOOGLE Los proveedores ahora incluyen intercambiadores de calor de puerta trasera con capacidad superior a 40 kW y colectores de refrigerante modulares, posicionando la densidad de IA como el mayor impulsor individual de la CAGR del mercado de racks para centros de datos en Brasil.

Mayor Migración hacia Operaciones Basadas en la Nube

Amazon Web Services se comprometió con USD 1.800 millones hasta 2034 para ampliar su región de São Paulo, mientras que Microsoft destinó USD 2.700 millones para nuevos sitios en Hortolândia, Sumaré y Limeira. Las cláusulas de nube soberana bajo REDATA obligan a las cargas de trabajo del sector público a permanecer en suelo brasileño, acelerando la adopción local de racks. El despliegue de Google Distributed Cloud de Serpro por USD 67 millones demuestra la demanda de gabinetes estándar de 19 pulgadas que se envían completamente cableados para reducir la mano de obra in situ. Los proyectos de migración programados entre 2024 y 2026 sustentan un aumento a corto plazo en los pedidos de racks, especialmente en São Paulo, donde la ocupación de colocación ya supera el 98%.

Creciente Adopción de Computación de Alta Densidad

Dell capturó el 53% de los ingresos por servidores x86 en Brasil durante el tercer trimestre de 2025 con sistemas 2U y 4U listos para GPU que maximizan el cómputo por unidad de rack. El SP6 de Equinix, inaugurado en enero de 2026, adopta barras de distribución aéreas y distribución de CC a 400 V para soportar 25 kW por rack sin necesidad de enfriamiento especial. El SPO05 de 47 MW de Ascenty también apunta a racks de 20 kW para aplicaciones en contenedores. La red eléctrica con un 89% de energía renovable de Brasil reduce la penalización de carbono del cómputo denso, aunque los retrasos en la transmisión fuera de São Paulo limitan la expansión rápida. En conjunto, estos factores elevan las normas de densidad de potencia e impulsan la demanda incremental de racks.

Demanda de Centros de Datos Ecológicos y Energéticamente Eficientes

REDATA suspende los impuestos federales para proyectos que cumplan con el 100% de abastecimiento de energía renovable y el 2% de gasto en I+D, lo que desencadena USD 370.700 millones en inversiones anunciadas. Schneider Electric y Vertiv ofrecen medición a nivel de rack que alimenta análisis de gestión de edificios, un módulo que Equinix adoptó en toda su flota para lograr un PUE inferior a 1,4. Las puertas de contención de pasillo caliente y la modulación de bandejas de ventiladores reducen la energía de enfriamiento entre un 15 y un 25% en comparación con los marcos abiertos, lo que ayuda a los operadores a obtener la certificación de Liderazgo en Energía y Diseño Ambiental. La dependencia hídrica aún impone riesgo de sequía, por lo que la adquisición de racks especifica cada vez más espacio para módulos de batería integrados en el recinto o distribución de CC para acomodar energía solar y almacenamiento in situ.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión Portuaria que Retrasa las Importaciones de Racks de 48U / 52U | -1.4% | Nacional, aguda en los puertos de Santos, Suape y Vitória | Corto plazo (≤ 2 años) |

| Calidad de Energía Intermitente en las Redes Regionales | -1.1% | Nacional, pronunciada en las regiones Norte y Noreste | Mediano plazo (2-4 años) |

| Aumento de los Recargos Nacionales sobre el Acero Vinculados a las Tarifas de Carbono de Vale | -0.8% | Nacional, clústeres de fabricación en São Paulo, Minas Gerais | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada para la Gestión de Instalaciones | -0.6% | Nacional, concentrada en São Paulo, Río de Janeiro, Brasilia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria que Retrasa las Importaciones de Racks de 48U / 52U

La congestión en Santos alcanzó un pico de 290 embarcaciones en febrero de 2025 con retrasos medianos de cuatro días; Suape y Vitória sufren colas aún más largas. Los costos de demora alcanzaron USD 2.300 millones en 2024, lo que infló el costo de desembarque de los racks u obligó a los compradores a aceptar recargos por flete aéreo. La nueva terminal STS10 no abrirá antes de 2030, lo que mantiene el cuello de botella en las importaciones.

Calidad de Energía Intermitente en las Redes Regionales

Las fluctuaciones de voltaje vinculadas a los cuellos de botella en la transmisión obligan a los operadores a sobredimensionar los sistemas de alimentación ininterrumpida y los grupos electrógenos, lo que añade entre un 12 y un 18% al costo total de propiedad del rack.[3]Gobierno de Brasil, Ministerio de Minas y Energía, "Estadísticas de la Red Eléctrica Brasileña y de Energías Renovables," GOV.BR El recorte de energías renovables en el Noreste alcanzó el 8% de la producción potencial en 2024, lo que socava la economía de la energía solar in situ y complica el cumplimiento de REDATA. La modernización de AXIA-Siemens no cerrará completamente la brecha de confiabilidad hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Los Racks Medios Abordan el Crecimiento Edge

Los racks medios capturaron una base pequeña en 2025, pero se prevé que superen la tasa de crecimiento del mercado de racks para centros de datos en Brasil, con una CAGR del 9,23%. Los nodos edge en Campinas, Fortaleza y Brasilia están estandarizando unidades de 18U-20U que se adaptan a los micromódulos entregados bajo Conecta 5G. El colector de enfriamiento líquido de 18U de Schneider Electric ahora soporta 25 kW, lo que permite que los racks medios alojen cargas de trabajo de inferencia antes limitadas a gabinetes completos. La construcción de Ascenty en Fortaleza desplegó 120 racks medios, reduciendo el gasto de capital en un 30% en comparación con los equivalentes de 42U. Los racks completos aún mantienen el 73,32% de la participación en 2025 y anclan las salas de colocación de hiperescala y Nivel 3, donde el retorno por metro cuadrado sigue siendo primordial.

La innovación térmica y la agilidad regulatoria convergen para impulsar la adopción de racks medios. La integración de Oracle Database@Azure distribuye el cómputo en micrositios que demandan formatos de montaje en pared o de media altura. La variante PowerEdge 2U de Dell, producida localmente desde 2026, apunta a este factor de forma. El equilibrio entre densidad, movilidad y velocidad de instalación posiciona a los racks medios como el segmento de mayor crecimiento, aunque los racks completos mantendrán su dominio hasta 2031.

Por Tipo de Rack: Los Gabinetes Cerrados Mantienen la Supremacía

Los gabinetes cerrados controlaron el 77,33% de la participación en 2025 y avanzan a una CAGR del 9,31%, muy por delante de las alternativas de marco abierto. El RJ3 de Equinix lanzó 560 gabinetes cerrados con puertas de contención para alcanzar un PUE < 1,35, lo que le permitió acceder a los beneficios de REDATA. Google emplea enfriamiento directo al chip dentro de racks sellados para aislar cargas de IA de 40 kW. Los marcos abiertos persisten en granjas de hiperescala homogéneas donde la uniformidad del flujo de aire compensa la ausencia de contención, pero no pueden ganar terreno en la colocación, que mezcla inquilinos heredados y de alta densidad.

Los retrofits de intercambiadores de puerta trasera de Vertiv mantienen viables los gabinetes cerrados más antiguos, extendiendo su ciclo de vida y reforzando la participación. Los ensambladores nacionales, impulsados por los créditos PADIS, ahora ofrecen modelos cerrados básicos con descuentos del 10 al 15%, pero las brechas de servicio frenan la adopción en el Nivel 4. Dado el aislamiento térmico, los incentivos regulatorios y las rutas de modernización, los gabinetes cerrados seguirán siendo dominantes en el mercado de racks para centros de datos en Brasil.

Por Tipo de Nivel: El Nivel 4 Avanza bajo Presión de Cumplimiento

Los racks de Nivel 3 representaron el 54,21% de la participación de mercado en 2025; sin embargo, el Nivel 4 está preparado para registrar la CAGR más alta, del 9,56%, a medida que las cargas de trabajo bancarias y gubernamentales imponen un tiempo de actividad del 99,995%. El acuerdo de Google Distributed Cloud de Serpro estipula sitios de Nivel 4 dentro de Brasilia. Equinix SP6 persigue el Nivel 4 mediante alimentación 2N y enfriamiento N+1, lo que requiere racks con entradas de alimentación duales y medición de circuitos integrada. REDATA no especifica un nivel, pero su umbral de abastecimiento de energía renovable efectivamente margina los proyectos de Nivel 1-2, dirigiendo el capital hacia actualizaciones de Nivel 3 o construcciones nuevas de Nivel 4.

Ascenty reporta una ocupación de colocación en São Paulo superior al 98%, dejando poco margen en el Nivel 3; la expansión, por lo tanto, se desplaza hacia SPO06 y SPO07 de Nivel 4. Si bien el Nivel 3 seguirá siendo el líder en volumen, el Nivel 4 acaparará el protagonismo del crecimiento hasta 2031. Las regulaciones de servicios financieros que imponen un requisito de tiempo de actividad del 99,995% ya han llevado a los principales bancos a prearrendar más del 60% de la capacidad inicial de racks de SPO06, financiando completamente la construcción de Nivel 4 de Ascenty antes de que avance la obra.

Por Tamaño de Centro de Datos: La Hiperescala se Dispara

Se proyecta que las instalaciones de hiperescala crezcan a una CAGR del 9,89%, la más rápida de todas las categorías de tamaño, a medida que los grandes proveedores de nube internalizan los racks para evitar los retrasos portuarios y reducir el costo de vida útil. La expansión de Amazon Web Services en São Paulo por USD 1.800 millones supera los 200 MW y demanda hasta 5.000 racks por sitio. El programa de USD 2.700 millones de Microsoft apunta a más de 3.000 racks en cada una de las tres ubicaciones en el interior del país. La colocación multitenant grande sigue siendo la mayor porción con el 53,42% en 2025, aunque su CAGR se rezaga en los dígitos altos de un solo dígito porque la expansión está vinculada a los presupuestos de nube híbrida empresarial en lugar de los ciclos de los hiperescaladores.

Los megasitios de IA con enfriamiento líquido, como Rio AI City de Elea Data Centers y AI City de Scala, redefinen las especificaciones de hiperescala con racks de 40-50 kW. Estos avances están elevando los requisitos estructurales y térmicos. Los centros de datos medianos y pequeños siguen siendo relevantes para las telecomunicaciones reguladas y el cómputo edge, pero no superarán el crecimiento de la hiperescala hasta 2031.

Por Tipo de Centro de Datos: Las Nubes Cautivas Reducen la Brecha con la Colocación

La colocación reclamó el 52,53% de la participación en 2025, liderada por Equinix, Ascenty y Odata. Sin embargo, las construcciones cautivas de los hiperescaladores están creciendo más rápido, a una CAGR del 9,71%, a medida que Amazon Web Services, Microsoft, Google y Oracle optan por sitios de propiedad propia. La región de enfriamiento directo al chip de Google por USD 850 millones en São Paulo es completamente cautiva, lo que permite racks de 40 kW sin las limitaciones de los compromisos multitenant. Equinix aún planea invertir en SP6 y SP7 en 2026 para añadir capacidad, pero su crecimiento está vinculado a la demanda empresarial en lugar de compromisos de nube de gran envergadura.

Los mecanismos de política nacional están acelerando el giro hacia la infraestructura de propiedad propia. Las exenciones fiscales de energía renovable de REDATA y los créditos PADIS 2026 permiten a los hiperescaladores importar menos componentes y aun así calificar para alivio fiscal, reduciendo los costos instalados por rack en porcentajes de dos dígitos y reduciendo el valor total del contrato que los operadores de colocación pueden ofertar. Aun así, se espera que la colocación retenga una participación mayoritaria al agrupar interconexiones de red y servicios de cumplimiento que los sitios cautivos deben replicar internamente. Las instalaciones empresariales y edge, aunque más pequeñas, ganan nueva relevancia a medida que Conecta 5G comprime los ciclos de permisos a 90 días, creando demanda de respuesta rápida para racks medios de 12 a 22U que los ensambladores nacionales pueden entregar bajo las directrices de PADIS. El resultado es un panorama de compradores más segmentado en el que la colocación defiende las cargas de trabajo reguladas, los hiperescaladores absorben el crecimiento de la IA y los proveedores edge se apropian de nichos de baja latencia, todo dentro de un tamaño del mercado de racks para centros de datos en Brasil que continúa expandiéndose a una CAGR principal del 8,26%.

Análisis Geográfico

São Paulo y Río de Janeiro albergan conjuntamente aproximadamente el 85% del tamaño del mercado de racks para centros de datos en Brasil en 2025, lo que refleja la proximidad a los cables submarinos, los densos corredores de fibra óptica y los principales centros de demanda empresarial. São Paulo por sí sola cuenta con 31 de las 36 instalaciones de Ascenty y seis de los ocho sitios brasileños de Equinix, creando un clúster de autorrefuerzo donde la demanda, el talento y la conectividad se concentran. Río de Janeiro complementa este centro al ofrecer una zona de recuperación ante desastres a 300 km de distancia; el RJ3 de Equinix proporciona 560 racks desde enero de 2025 para satisfacer ese requisito.

Campinas, a 90 km al noroeste de São Paulo, emerge como el tercer polo con 410 MW en operación y 285 MW en construcción, atraída por el menor costo del suelo y el acceso directo a fibra óptica. Los incentivos de Conecta 5G están catalizando la expansión hacia el Norte y el Noreste. El micrositio edge de Ascenty en Fortaleza entró en operación a mediados de 2025 con 120 racks medios, estableciendo una plantilla para nodos de 10 racks en Recife y Manaos. Brasilia alberga infraestructura de nube soberana; los dispositivos Google de Serpro satisfacen las normas de residencia del sector público dentro del Distrito Federal.

La crónica congestión portuaria en Santos ralentiza las importaciones que abastecen las construcciones de São Paulo, extendiendo los plazos de entrega hasta 19 días para los recintos especializados de 52U enrutados a través de Suape o Vitória. Este cuello de botella mantiene la ocupación ajustada —Ascenty reportó el 98,8% en el cuarto trimestre de 2025— y sostiene el poder de fijación de precios de los racks. La modernización de la red eléctrica en el Noreste promete alivio a largo plazo para la inestabilidad de voltaje, pero las actualizaciones de transmisión no se completarán antes de 2028.

Panorama Competitivo

Los proveedores globales Schneider Electric, Vertiv, Eaton y Rittal controlan colectivamente alrededor del 60-65% de la base instalada de gabinetes cerrados, anclados por contratos de servicio plurianuales con Equinix y Ascenty. Su amplitud en energía, enfriamiento y recintos mantiene altos los costos de cambio. Dell Technologies irrumpe al integrar servidores de IA fabricados localmente con diseños de racks propios, aprovechando PADIS para evitar aranceles de importación y sortear los retrasos en Santos, lo que resulta atractivo para los hiperescaladores que valoran la responsabilidad de un único proveedor.

La innovación se centra en lo térmico y la facilidad de mantenimiento. Los colectores de líquido de 18U de Schneider llevan los racks medios al territorio de la IA, mientras que los intercambiadores de puerta trasera de 40 kW de Vertiv modernizan los gabinetes existentes sin necesidad de reconstruir los pasillos. Equinix incorpora medición de energía a nivel de rack para documentar un PUE inferior a 1,4 y acceder a los beneficios de REDATA, lo que pone de relieve cómo la integración de software y hardware diferencia a los proveedores.

Los ensambladores nacionales en São Paulo y Minas Gerais aprovechan PADIS 2026 para ofrecer gabinetes de 19 pulgadas con precios entre un 10 y un 15% más bajos, pero carecen de redes de servicio a nivel nacional, lo que limita su adopción entre los compradores de Nivel 4. Mientras tanto, las construcciones cautivas de los hiperescaladores los excluyen del proceso de licitación abierta, comprimiendo el mercado disponible para los proveedores externos incluso cuando el volumen total de racks crece. En general, la rivalidad se intensifica, aunque sigue siendo moderada por los altos costos de cambio y el crecimiento sostenido del mercado de racks para centros de datos en Brasil.

Líderes del Sector de Racks para Centros de Datos en Brasil

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Dell Technologies inició la producción local de servidores de IA PowerEdge XE7745 en Hortolândia para aprovechar los incentivos PADIS y reducir los plazos de entrega.

- Enero de 2026: Equinix inauguró SP6 en São Paulo, la primera fase de un proyecto de Nivel 4 de USD 110 millones con densidades de rack de 20-25 kW.

- Marzo de 2025: Ascenty emitió un bono de USD 98 millones para financiar SPO05-SPO07 con un total de 165,4 MW.

- Enero de 2025: Equinix inauguró RJ3 en Río de Janeiro con 560 gabinetes cerrados y un PUE inferior a 1,35.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de racks para centros de datos de Brasil como todos los gabinetes nuevos de cuarto, medio y tamaño completo fabricados en fábrica, o recintos de marco abierto instalados dentro de centros de datos de propósito específico, colocados, de hiperescala, empresariales o de borde en todo Brasil durante el período de estudio. Los ingresos se expresan en USD a precios de venta promedio en fábrica y excluyen unidades reacondicionadas o de segunda mano.

Exclusión del alcance: los gabinetes de telecomunicaciones en la vía pública y los racks de TIC para interiores instalados fuera de las instalaciones de centros de datos no se contabilizan.

Descripción general de la segmentación

- Por Tamaño de Rack

- Rack de Cuarto (Más de 11U)

- Rack Medio (12-22U)

- Rack Completo (≥42U)

- Por Tipo de Rack

- Gabinete Cerrado

- Marco Abierto

- Gabinete de Montaje en Pared y Micro-Edge

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores/CSPs

- Centro de Datos Empresarial y Edge

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de instalaciones, responsables de adquisiciones de colocación, integradores de energía y refrigeración, y reguladores en São Paulo, Río de Janeiro, Fortaleza y Porto Alegre nos ayudaron a verificar las densidades promedio de racks, los ciclos de actualización y los rangos de precios. Estas conversaciones también aclararon la aceptación de gabinetes con refrigeración líquida y los cuellos de botella regionales en los plazos de entrega, lo que permitió perfeccionar los supuestos del modelo.

Investigación documental

Nuestros analistas construyeron primero una base de evidencia documental que extrajo códigos anuales de importación y exportación de racks de la Receita Federal, recuentos de racks instalados de los registros de centros de datos de la Agência Nacional de Telecomunicações, y divulgaciones de capacidad de energía recopiladas por la Asociación Brasileña de Centros de Datos. Los conocimientos sobre tendencias se enriquecieron a través de publicaciones especializadas como Data Center Dynamics, artículos académicos del IEEE sobre refrigeración de alta densidad, y presentaciones públicas 10-K o CVM de los principales proveedores de recintos. También extrajimos estados financieros de empresas a través de D&B Hoovers y verificamos la cobertura de prensa a través de Dow Jones Factiva para dimensionar las producciones locales, anclando así el potencial de suministro doméstico.

Para contrastar la demanda, el equipo consultó indicadores macroeconómicos del IBGE, totales de gasto en la nube por región de ABES, y registros de envíos portuarios en Volza que revelan las entradas trimestrales de gabinetes completamente ensamblados. Las referencias enumeradas ilustran la amplitud de las fuentes; se consultaron varios conjuntos de datos públicos y propietarios adicionales para la validación.

Dimensionamiento del mercado y previsión

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba sustenta el modelo. El stock nacional de racks instalados se reconstruyó a partir de la capacidad de carga de TI de los centros de datos y los ratios promedio de racks por MW; los resultados se verificaron posteriormente mediante la consolidación de envíos de proveedores y el cálculo matemático de ASP muestreado por volumen. Variables clave como las adiciones de megavatios en nuevas instalaciones, la progresión de la densidad de racks, la variación del precio de venta promedio, la participación de la hiperescala frente a la colocación minorista, y las tendencias en los precios del acero alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde las muestras de abajo hacia arriba mostraron brechas, las interpolaciones se guiaron por referencias de adquisición verificadas y curvas de utilización de capacidad antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados pasan por tres filtros: análisis estadístico de anomalías, revisión por analistas pares y auditoría senior. Las divergencias que superan los umbrales preestablecidos desencadenan un nuevo contacto con las fuentes clave. Los informes se actualizan cada año, con actualizaciones intermedias siempre que cambios de política, inversiones importantes o fluctuaciones cambiarias modifiquen materialmente la línea de base.

Por qué la línea de base de racks para centros de datos de Brasil de Mordor es confiable

Las cifras publicadas varían porque las empresas difieren en las definiciones de rack, incluyen equipos de energía auxiliares o incorporan ASP globales en los totales regionales.

Los principales factores de brecha radican en la amplitud del alcance, la cadencia de actualización y las prácticas de conversión de divisas. Algunos editores agrupan los gabinetes de telecomunicaciones con los racks de centros de datos o congelan los tipos de cambio a la fecha del contrato; el estudio de Mordor aísla únicamente el uso en centros de datos, aplica un tipo de cambio promedio móvil de doce meses y se actualiza tras cada puesta en servicio significativa de instalaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 55,2 M (2025) | Mordor Intelligence | - |

| USD 51,4 M (2023) | Global Consultancy A | año base más antiguo, excluye instalaciones de borde, sin actualización de ASP pospandemia |

| USD 250 M (2024) | Industry Portal B | agrupa racks con PDUs y contención, el amplio alcance de componentes infla el valor |

La comparación muestra que, una vez alineados el alcance y la moneda, los valores convergen hacia la línea de base disciplinada de Mordor, proporcionando a los tomadores de decisiones una referencia equilibrada y transparente que pueden rastrear con confianza hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos en Brasil y cuán grande se espera que sea para 2031?

El mercado está valorado en USD 59,61 millones en 2026 y se proyecta que alcance USD 88,66 millones en 2031, expandiéndose a una CAGR del 8,26%.

¿A qué velocidad está creciendo la demanda de racks en los campus de hiperescala en Brasil?

Se proyecta que los sitios cautivos de hiperescala aumenten los despliegues de racks a una CAGR del 9,89% hasta 2031, superando el crecimiento de la colocación.

¿Qué tipo de rack domina los nuevos despliegues?

Los gabinetes cerrados mantuvieron una participación del 77,33% en 2025 y siguen siendo preferidos gracias a la contención de pasillo caliente y la preparación para el enfriamiento líquido.

¿Qué está impulsando el cambio hacia las instalaciones de Nivel 4?

Las normas de servicios financieros que exigen un tiempo de actividad del 99,995% y los mandatos de nube soberana impulsan a los operadores hacia diseños tolerantes a fallos de Nivel 4.

¿Cómo está afectando la congestión portuaria a la adquisición de racks?

Los retrasos medianos de hasta 19 días en los puertos de Santos, Suape y Vitória inflan los costos de desembarque y obligan a los compradores a mantener entre 6 y 9 meses de inventario de reserva.

¿Están influyendo los incentivos fiscales locales en las decisiones de diseño de racks?

Sí, REDATA y PADIS 2026 reducen los aranceles sobre los racks ensamblados localmente y energéticamente eficientes, disminuyendo el costo instalado en porcentajes de dos dígitos bajos.

¿Qué regiones más allá de São Paulo están viendo nuevas instalaciones de racks?

Fortaleza, Brasilia y Campinas están ganando nodos edge y de nube soberana, impulsados por el plazo de permisos de 90 días de Conecta 5G.

Última actualización de la página el: