Marktgröße und Marktanteil für Kunststoffverschlüsse in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

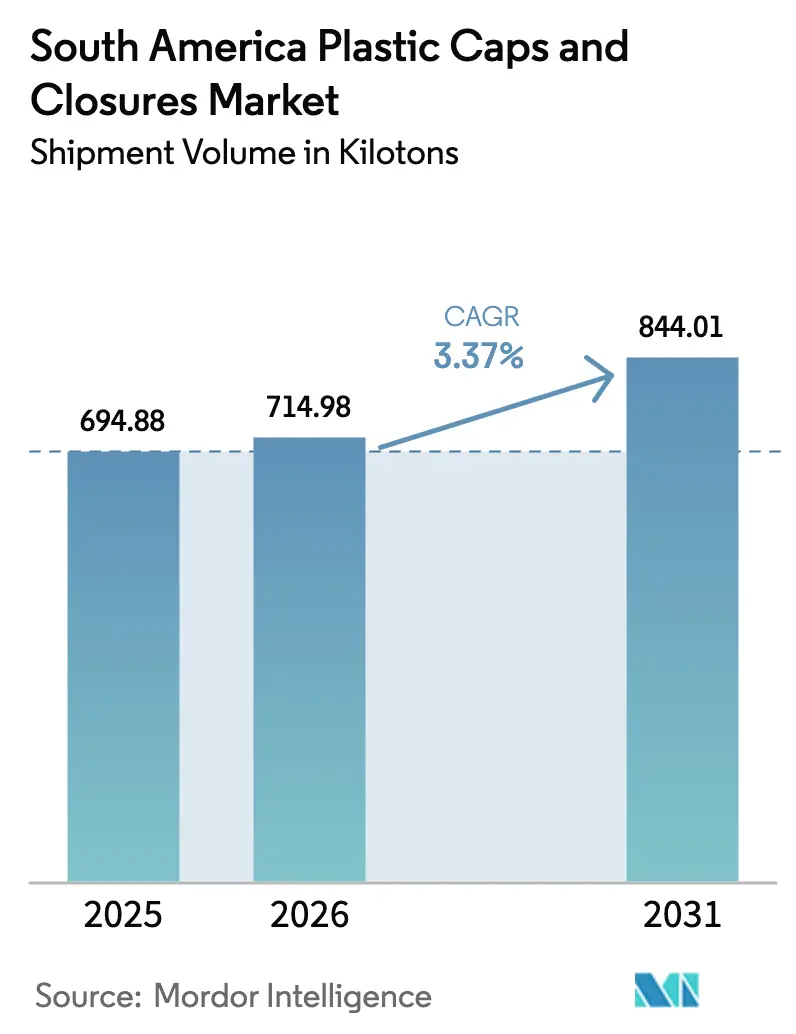

| Marktgröße im Basisjahr (2025) | 694.88 Kilotonn |

| Marktvolumen (2026) | 714.98 Kilotonn |

| Marktvolumen (2031) | 844.01 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffverschlüsse in Südamerika von Mordor Intelligence

Die Marktgröße für Kunststoffverschlüsse in Südamerika wurde im Jahr 2025 auf 694,88 Kilotonnen geschätzt und soll von 714,98 Kilotonnen im Jahr 2026 auf 844,01 Kilotonnen bis 2031 wachsen, bei einem CAGR von 3,37 % während des Prognosezeitraums (2026–2031). Günstige Vorschriften zu Recyclinganteilen, der rasche Anstieg der E-Commerce-Abwicklung und die Ausrichtung der Exporteure auf die EU-Richtlinie zu angebundenen Verschlüssen definieren Produktspezifikationen und Beschaffungsstrategien neu. Der regionale Kunstharzproduzent Braskem hat den Übergang zu mechanisch und chemisch recycelten Qualitäten beschleunigt, während Premium-Marken für Körperpflege und Spirituosen intelligente Verschlüsse einsetzen, die die Echtheit am Verbrauchsort bestätigen. Verarbeiter, die Jungfasern und Post-Consumer-Kunstharz mischen, manipulationssichere Funktionen integrieren und kurze Druckauflagen für Werbekampagnen anbieten können, gewinnen neue Aufträge. Gleichzeitig wird die Gewichtsreduzierung von Verschlüssen zu einer Grundvoraussetzung, da Markeninhaber Kohlenstoffreduzierungsziele verfolgen und Entlastung von volatilen Polypropylenpreisen suchen.

Wichtigste Erkenntnisse des Berichts

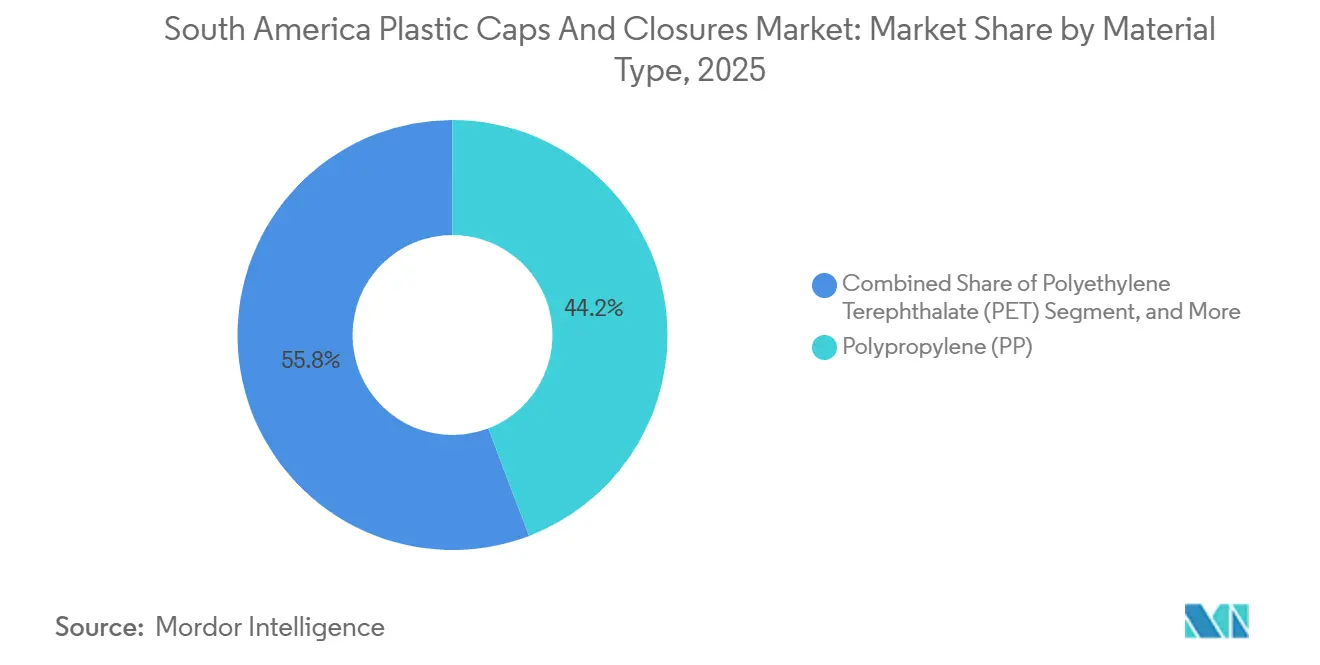

- Nach Material führte Polypropylen mit einem Anteil von 44,20 % am Markt für Kunststoffverschlüsse in Südamerika im Jahr 2025, während Sonstige Materialien bis 2031 voraussichtlich mit einem CAGR von 4,33 % wachsen werden.

- Nach Endverbraucherbranche entfielen Getränkeverschlüsse im Jahr 2025 auf einen Anteil von 49,32 % an der Marktgröße für Kunststoffverschlüsse in Südamerika, und Kosmetik und Körperpflegeprodukte werden bis 2031 voraussichtlich mit einem CAGR von 4,52 % wachsen.

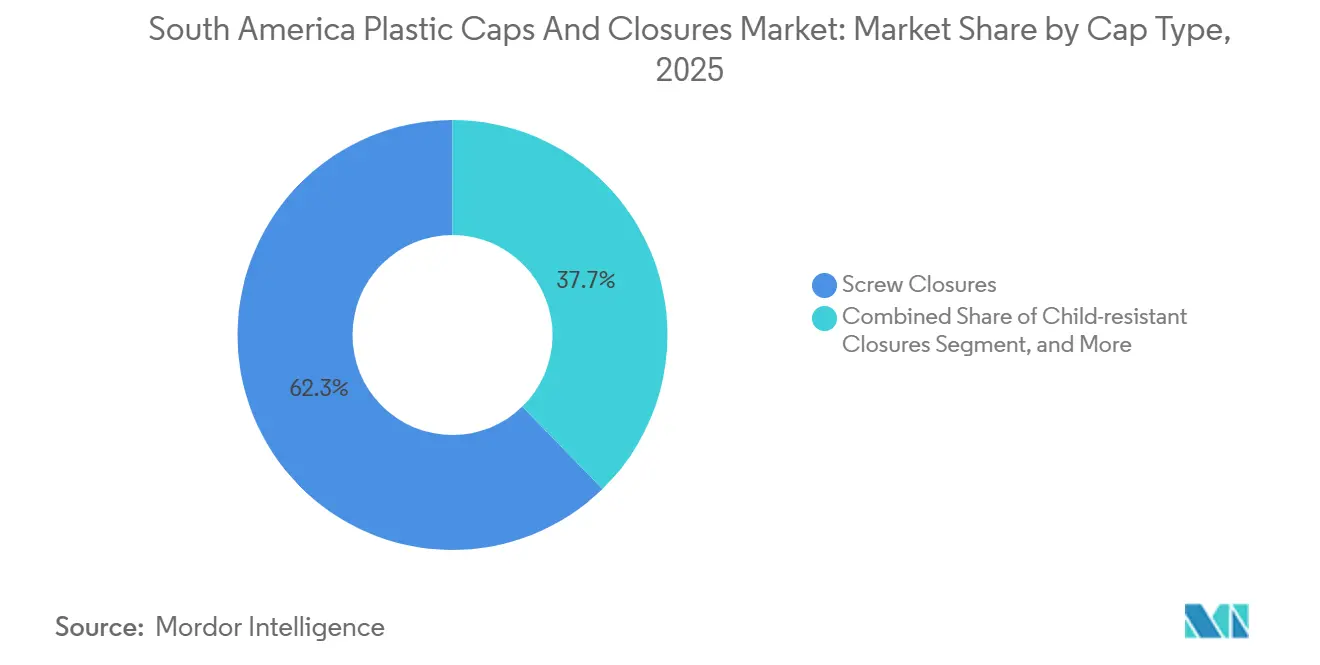

- Nach Verschlusstyp entfielen Schraubverschlüsse im Jahr 2025 auf 62,30 % des Marktanteils für Kunststoffverschlüsse in Südamerika, während angebundene Verschlüsse im Zeitraum 2026–2031 voraussichtlich einen CAGR von 4,49 % verzeichnen werden.

- Nach Fertigungstechnologie entfiel die Kompressionsformung im Jahr 2025 auf 47,78 % des Volumens, und digital bedruckte intelligente Verschlüsse werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 4,18 % wachsen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 57,33 % am regionalen Volumen, während Peru bis 2031 den schnellsten CAGR von 4,52 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Kunststoffverschlüsse in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Konsum von Getränken für unterwegs | +0.8% | Brasilien, Argentinien, Kolumbien, Ausstrahlungseffekte auf Peru und Chile | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von PET-Flaschen für Milchgetränke | +0.6% | Brasilien, Argentinien, Uruguay, Expansion nach Peru und Kolumbien | Langfristig (≥ 4 Jahre) |

| Boomende E-Commerce-Nachfrage nach manipulationssicherer Verpackung | +0.5% | Brasilien, Argentinien, Chile, rasantes Wachstum in Kolumbien und Peru | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken bei regionalen FMCG-Akteuren | +0.4% | Brasilien, Argentinien, Chile, erste Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Nachfüllen und Wiederverwenden durch große Getränkemarken | +0.3% | Brasilien, Kolumbien, Pilotprogramme in Argentinien und Chile | Langfristig (≥ 4 Jahre) |

| Übernahme der EU-Richtlinie zu angebundenen Verschlüssen durch Exporteure | +0.4% | Brasilien, Argentinien, Chile (exportorientierte Produzenten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum von Getränken für unterwegs

Städtische Pendler bevorzugen Einzel-PET-Flaschen, die unterwegs konsumiert werden können, was Marken dazu veranlasst, Verschlüsse zu spezifizieren, die die Karbonisierung aufrechterhalten, auslaufsicher sind und sich reibungslos öffnen lassen. Einzelhandelsdaten zeigen steigende Volumina bei Erfrischungsgetränken und Energydrinks in Brasilien und Kolumbien, und Sportgetränkelinien übernehmen Klapp- und Drück-Zieh-Designs, die eine einhändige Bedienung ermöglichen. Verarbeiter reagieren mit manipulationssicheren Bändern, Druckentlastungsventilen und stärkeren Scharnierkonstruktionen, die die Stückkosten um bis zu 8 % erhöhen, aber den Schwund für Einzelhändler reduzieren. Investitionen in Hochkavitäts-Kompressionswerkzeuge unterstützen den Volumensanstieg, während die Gewichtsreduzierung einen Teil der zusätzlichen Funktionskosten ausgleicht. Der Nettoeffekt ist eine positive Mischverschiebung hin zu wertschöpfenden Verschlüssen, die die durchschnittlichen Verkaufspreise anheben.

Zunehmende Verbreitung von PET-Flaschen für Milchgetränke

Molkereiproduzenten in Brasilien und Argentinien wechseln von Kartons zu gekühlten PET-Flaschen, was die Nachfrage nach Verschlüssen antreibt, die den Geschmack schützen und eine Premium-Positionierung signalisieren. Auf Zuckerrohr basierende angebundene Verschlüsse, die von Tetra Pak eingeführt wurden, zeigen, dass bio-zugeschriebene Materialien sowohl Nachhaltigkeitsziele als auch Leistungsanforderungen erfüllen können. Doppeldichtungsdesigns, die Folieneinlagen mit Manipulationsringen kombinieren, gewinnen an Bedeutung, obwohl ihre Ko-Injektionswerkzeuganforderungen die Produktion auf größere Verarbeiter beschränken. Die Expansion der Kühlkette in Peru und Kolumbien wird zusätzliches Volumen erschließen, sobald die Infrastruktur ausgereift ist, was PET-Milchgetränke zu einem wichtigen langfristigen Wachstumssegment macht. Verschlusshersteller, die unterschiedliche Kunstharze ko-formen und kleine Farbauflagen verwalten können, haben einen strategischen Vorteil.

Boomende E-Commerce-Nachfrage nach manipulationssicherer Verpackung

MercadoLibre und Lebensmittellieferplattformen normalisieren Online-Bestellungen für Getränke, Würzmittel und Haushaltschemikalien.[1]MercadoLibre, "Investorenpräsentation 2024," investor.mercadolibre.com Um die Haftung zu mindern, bestehen Marken nun auf Verschlüssen mit Abreißbändern oder Induktionsdichtungen, die nicht wieder verschlossen werden können. Pharmazeutische und Säuglingsernährungskategorien unterliegen den strengsten Regeln gemäß ANVISA und ANMAT, was Verarbeiter-Upgrades auf maschinelle Sichtprüfung antreibt, die 100 % der Bandintegrität überprüft. Die Kapitalintensität dieser Systeme begünstigt skalierbare Akteure und beschleunigt die Konsolidierung. Da die Erfüllungsgeschwindigkeiten steigen, belohnen automatisierte Verpackungslinien auch Verschlüsse, die bei 1.200 Stück pro Minute einwandfrei laufen, was rückständige Verarbeiter dem Risiko der Auslistung aussetzt.

Expansion von Eigenmarken bei regionalen FMCG-Akteuren

Carrefour Brasil und chilenische Einzelhändler führen preisgünstige Eigenmarken-SKUs ein, die mit nationalen Marken vergleichbar aussehen müssen, aber 15–20 % weniger kosten.[2]Carrefour Brasil, "Eigenmarken-Expansion 2024," carrefour.com.br Verarbeiter erfüllen diese Anforderung durch die Modularisierung von Verschlussplattformen, wobei nur Obereinsätze oder Prägungen ausgetauscht werden, während Basisformen konstant bleiben. Der Ansatz senkt die Werkzeugamortisierung und gibt Einzelhändlern schnellere Designaktualisierungen, drückt aber auch die Margen. Der Erfolg hängt von digitalem Farbmanagement und enger Logistikkoordination ab, um Fehlbestände bei bestimmten Farbtönen oder Oberflächen zu vermeiden. Das mittelfristige Wachstum wird in Brasilien und Argentinien am stärksten sein, wo die Durchdringung des modernen Einzelhandels über 60 % liegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Standbeuteln bei Haushaltsreinigern | -0.4% | Brasilien, Argentinien, Chile, frühe Einführung in Städten | Mittelfristig (2–4 Jahre) |

| Wachsende Kunststoffvorschriften in der Pazifischen Allianz | -0.5% | Chile, Peru, Kolumbien, Ausstrahlungseffekte auf Ecuador | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Jungfaser-Polypropylen | -0.3% | Regionweit, besonders ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Metallkronen bei Premium-Bier | -0.2% | Argentinien, Brasilien, Chile Craft-Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Standbeuteln bei Haushaltsreinigern

Flexible Nachfüllbeutel dominieren nun die Regale für Waschmittel und Weichspüler in Brasilien und Chile und reduzieren die Nachfrage nach Verschlüssen für Hartflaschen. Der südamerikanische Umsatz von Unilever stieg 2024 um 6,0 %, begünstigt durch Beutelformate, die 70 % weniger wiegen und zu niedrigeren Kosten pro Verwendung verkauft werden.[3]Unilever, "Jahresbericht 2024," unilever.com Verschlusslieferanten erkunden Standbeutel mit Klappverschlüssen, doch das Unterformat macht noch weniger als 5 % des Flexpackvolumens aus. Da konzentrierte Kapseln an Bedeutung gewinnen, könnten Verschlüsse weiter an Relevanz verlieren, es sei denn, Verarbeiter schwenken auf Ausgabeköpfe für Nachfüllstationen um oder entwickeln wiederverschließbare Ausgüsse, die mit Folienlaminaten kompatibel sind.

Wachsende Kunststoffvorschriften in der Pazifischen Allianz

Chile, Peru und Kolumbien haben nicht aufeinander abgestimmte Verbote, Recyclinganteilsziele und Systeme zur erweiterten Herstellerverantwortung eingeführt, was die Compliance-Komplexität und -kosten erhöht. Peru verlangt nun eine PET-Recyclingzertifizierung, während Chile bis 2030 einen Recyclinganteil von 25 % in Verpackungen vorschreibt.[4]Chilenisches Umweltministerium, "Verpackungsvorschriften," mma.gob.cl Multinationale Unternehmen können den rechtlichen Aufwand absorbieren, aber kleine Verarbeiter riskieren Strafen bei Nichteinhaltung oder den Verlust von Aufträgen. Das Flickenteppich-System verlangsamt neue Produkteinführungen um bis zu sechs Monate und beschleunigt den Ausstieg von unterkapitalisierten Akteuren, was die Lieferantenbasis kurzfristig einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recycelte Kunstharze gestalten die Beschaffung neu

Sonstige Materialien, hauptsächlich recyceltes PET, biobasiertes Polyethylen und fortschrittliche Biokunststoffe, werden voraussichtlich den Gesamtmarkt für Kunststoffverschlüsse in Südamerika mit einem CAGR von 4,33 % übertreffen, begünstigt durch Brasiliens ab 2026 verpflichtenden Recyclinganteil von 22 % in PET-Verpackungen. Polypropylen behielt im Jahr 2025 einen Volumenanteil von 44,20 %, aber volatile Angebotspreise von 840 USD pro Tonne haben Verarbeiter dazu veranlasst, 20–30 % Post-Consumer-Kunstharz beizumischen, um Margen zu sichern und gleichzeitig Nachhaltigkeitsverpflichtungen der Kunden zu erfüllen.

Braskems im Juni 2025 eingeführtes FDA-konformes PCR-PP beseitigte die letzte technische Hürde für die Verwendung von recyceltem PP in lebensmittelkontaktierten Verschlüssen. Gleichzeitig qualifiziert sich bio-zugeschriebenes Zuckerrohr-PE für die Bonsucro-Zertifizierung und reduziert die Lebenszykluskohlenstoffemissionen um 70 %. Begrenzte lebensmittelgerechte rPET-Kapazität in Peru und Kolumbien schränkt jedoch das Wachstum von PET-Verschlüssen ein. In der gesamten Region qualifizieren Verarbeiter nun vier Kunstharzströme – Jungfaser, mechanisch recycelt, chemisch recycelt und biobasiert –, was die Lagerkosten erhöht, aber die Versorgungsresilienz verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kosmetik überholt Getränke

Getränkeverschlüsse lieferten im Jahr 2025 49,32 % des Volumens dank der Brauereien von Ambev und des Abfüllnetzwerks von Coca-Cola FEMSA. Dennoch werden Verschlüsse für Kosmetik und Körperpflegeprodukte schneller wachsen, mit einem CAGR von 4,52 %, da Premium-Hautpflege- und Haarpflegelinien Weichdrück- und luftlose Pumpen einsetzen, die die Dosiergenauigkeit verbessern. Die Marktgröße für Kunststoffverschlüsse in Südamerika im Bereich Kosmetik erzielt höhere durchschnittliche Verkaufspreise und gleicht so das geringere Tonnagevolumen aus.

Lebensmittelverschlüsse wachsen im Gleichschritt mit steigendem Pro-Kopf-Einkommen, während Haushaltschemikalien-Verschlüsse unter Nachfüllbeuteln leiden. Pharmazeutika und Gesundheitswesen bleiben eine Nische, sind aber aufgrund der von ANVISA und ANMAT geforderten kindersicheren und dessiccant-integrierten Funktionen sehr profitabel. Markeninhaber in Chile und Brasilien, Märkten mit strengerer Qualitätsregulierung, zahlen bereits das 3- bis 5-fache des Preises von handelsüblichen Schraubverschlüssen für diese fortschrittlichen Formate.

Nach Verschlusstyp: Angebundene Designs gewinnen Exporttraktion

Schraubverschlüsse hielten im Jahr 2025 einen beherrschenden Anteil von 62,30 % am Markt für Kunststoffverschlüsse in Südamerika und behaupteten ihre gefestigte Führungsposition in den Getränke- und Lebensmittelkategorien. Angebundene Verschlüsse sind jedoch auf ein schnelleres Wachstum ausgerichtet und verzeichnen bis 2031 einen CAGR von 4,49 %, da Exporteure EU-Befestigungsregeln übernehmen, um doppelte SKUs zu vermeiden. Dieses Segment profitiert von Scharnierinvestitionen von Akteuren wie Guala Closures und Bericap, die angebundene Lösungen sowohl als regulierungskonform als auch als betrieblich effizient positionieren.

Klapp- und Schnappverschlüsse spielen weiterhin eine wichtige Rolle in der Körperpflegeverpackung, wo Komfort und Benutzererfahrung von größter Bedeutung sind. Ihre relativ hohen Stückkosten begrenzen jedoch die Durchdringung in preissensiblen Lebensmittelsegmenten, wo Schraubverschlüsse dominant bleiben. Luxuriöse Dekorverschlüsse, die zwar nur 3 % des Gesamtvolumens ausmachen, üben einen überproportionalen Einfluss aus, indem sie Standards für die Markendifferenzierung setzen, die allmählich in die Mainstream-Verpackung einfließen. Dieses Premium-Segment unterstreicht die Bedeutung von Ästhetik und haptischer Qualität bei der Gestaltung von Verbraucherwahrnehmungen. Verarbeiter innovieren auch mit funktionalen Verbesserungen, wie z. B. Lebendscharnieren, die mehr als 50 Öffnungs- und Schließzyklen standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnologie: Digitaldruck ermöglicht Individualisierung

Die Kompressionsformung deckte 47,78 % des Volumens im Jahr 2025 aufgrund ihrer niedrigen Ausschussrate und Großkavitätsökonomie ab. Der Spritzguss behält seine Dominanz bei komplexen kindersicheren und mehrteiligen Baugruppen, die enge Toleranzen erfordern. Digital bedruckte intelligente Verschlüsse, obwohl noch unter 5 % des Tonnagevolumens, werden jährlich um 4,18 % wachsen, da NFC-Tags und serialisierte QR-Codes von Premium-Spirituosen in mittlere Kosmetikprodukte migrieren.

Hybrides sequenzielles Formen, das Kompressionsformung für Schalen und Spritzguss für Einlagen in einem einzigen Zyklus kombiniert, gewinnt in Brasilien und Argentinien als Verpackungsinnovation der nächsten Generation an Bedeutung. Das Verfahren ist darauf ausgelegt, Gewichtsreduzierungsziele mit Ausschussreduzierung in Einklang zu bringen und damit zwei kritische Kosten- und Nachhaltigkeitsdrücke in regionalen Getränke- und Milchverpackungsmärkten anzugehen. Durch die Zusammenführung zweier traditionell getrennter Formstufen können Hersteller die Produktion rationalisieren, Materialabfall reduzieren und die Konsistenz der Produktqualität verbessern.

Geografische Analyse

Brasilien entfiel im Jahr 2025 auf 57,33 % des regionalen Volumens aufgrund seiner 212 Millionen Verbraucher, der integrierten Kunstharzversorgung und der dichten Brauerei- und Abfüllnetzwerke. Die Anforderungen der nationalen Festabfallpolitik veranlassen vertikal integrierte Verarbeiter, die Beschaffung von Recyclinganteilen zu verdoppeln, unterstützt durch Private-Equity-Konsolidierung von rPET-Anlagen. Überkapazitäten haben jedoch bereits eine PET-Recycler-Schließung erzwungen, da niedrige Jungfaserpreise die Spreads erodierten, was auf zyklische Risiken hindeutet. Die Verschlussnachfrage ist auf Bier ausgerichtet, wo Metallkronen Premium-Craft-Linien dominieren und Kunststoff-Drehverschlüsse geringfügig verdrängen.

Peru ist das am schnellsten wachsende Land und soll einen CAGR von 4,52 % liefern, katalysiert durch steigende Polypropylen- und HDPE-Importe, die die Produktion von verpackten Lebensmitteln und Getränken ankurbeln. Freihandelsabkommen, die 60 Länder abdecken, unterstützen Agrarexporte, die manipulationssichere Verschlüsse benötigen, während ein staatlich vorgeschriebenes PET-Recyclingzertifikat Compliance-Kosten schichtet, die kleinere Lieferanten kaum erfüllen können. Begrenzte inländische Verschlusskapazität öffnet ein Fenster für regionale Neueinsteiger, um Kompressionslinien zu installieren und Marktanteile zu gewinnen.

Argentinien, Kolumbien und Chile weisen jeweils mittleres einstelliges Wachstum auf, aber unterschiedliche Risikoprofile. Argentiniens Währungsabwertung schränkt die Investitionsbudgets der Verarbeiter ein, auch wenn IRAM-konforme Standards die grenzüberschreitende Formenbewegung erleichtern. Kolumbiens neues Gesetz zur erweiterten Herstellerverantwortung zwingt Marken, bis 2027 eine Verpackungsrückgewinnung von 30 % zu dokumentieren, was Initiativen zur Gewichtsreduzierung und Recyclingfähigkeit von Verschlüssen beschleunigt. Chiles Ziel eines Recyclinganteils von 25 % bis 2030 positioniert es als Testmarkt für biobasierte Materialien, aber Skalierungsbeschränkungen halten die Fertigungsvolumina klein. Der Rest Südamerikas – Ecuador, Bolivien, Paraguay und Uruguay – bleibt fragmentiert, doch der aufstrebende moderne Einzelhandel legt den Grundstein für künftige Volumenzuwächse.

Wettbewerbslandschaft

Der Markt für Kunststoffverschlüsse in Südamerika ist mäßig fragmentiert. Globale Marktführer wie Silgan, Guala und Bericap nutzen mehrjährige Lieferverträge mit Getränke-Multis, aber regionale Verarbeiter gewinnen an Boden, indem sie zirkuläres Polyethylen von Braskem im Rahmen langfristiger Abnahmevereinbarungen sichern. Die Hartverpackungseinheit von Amcor verzeichnete im Jahr 2025 südamerikanische Umsätze von 785 Millionen USD und führt leichte Schraubverschlussplattformen ein, die den Kunstharzverbrauch um bis zu 15 % reduzieren und damit Kosten und CO₂-Fußabdrücke senken.

Technologie verschärft die Wettbewerbskluft. Die NFC-fähigen intelligenten Verschlüsse von AptarGroup sichern Verträge in Premium-Spirituosen und Pharmazeutika zu Stückpreisen, die fünf- bis zehnmal so hoch sind wie die von handelsüblichen Verschlüssen. Verarbeiter, die frühzeitig in maschinelle Sichtprüfung investiert haben, bieten nun eine 100%ige Manipulationsband-Verifizierung an und gewinnen E-Commerce-Volumina auf Kosten von Wettbewerbern, die auf manuelle Kontrollen angewiesen sind.

Die Markteintrittsbarrieren steigen. Die ISO-15378-Zertifizierung wird für Gesundheitsprojekte unverzichtbar, während Kapitalaufwendungen für Hochkavitäts-Kompressionswerkzeuge oder Inline-Montagerobotik 2 Millionen USD pro Linie übersteigen. Gleichzeitig erodieren Flexfolienhersteller den Marktanteil bei Haushaltschemikalien mit Beutelformaten und setzen die Verschlussnachfrage unter Druck. Die Konsolidierung in der rPET-Kette könnte langfristig dazu beitragen, die Preise für recycelte Kunstharze zu stabilisieren, doch die kurzfristige Überkapazität bleibt ein Risiko, das nur gut kapitalisierte Akteure absorbieren können.

Marktführer für Kunststoffverschlüsse in Südamerika

Silgan Holdings Inc.

AptarGroup Inc.

Albéa S.A.

Guala Closures S.p.A.

Bericap GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Braskem schloss den ersten kommerziellen Verkauf von zirkulärem Polyethylen in Südamerika ab und ermöglicht Verarbeitern, die 22%ige Recyclinganteilsregel für PET-Verpackungen zu erfüllen.

- Juni 2025: Braskem führte FDA-konformes PCR-Polypropylen mit 25 % Recyclinganteil für lebensmittelkontaktierte Verschlüsse ein.

- November 2024: Origin Materials schloss eine strategische Partnerschaft mit Berlin Packaging, um 100%ige PCR-PET-1881-Verschlüsse zu liefern und damit Recyclingziele im globalen Verschlussmarkt im Wert von 65 Milliarden USD zu adressieren.

- Mai 2025: Amcor meldete 785 Millionen USD südamerikanischen Hartverpackungsumsatz und hob dabei Kunstharzeinsparungen von 10–15 % durch neue leichte Verschlussdesigns hervor.

- Januar 2025: Das Nationale Statistikinstitut Perus bestätigte ein Wachstum von 92,5 % bei Polypropylenimporten und einen Anstieg von 34,4 % bei HDPE-Importen gegenüber Januar 2024.

Berichtsumfang für den Markt für Kunststoffverschlüsse in Südamerika

Der Bericht über den Markt für Kunststoffverschlüsse in Südamerika ist segmentiert nach Material (Polyethylenterephthalat, Polypropylen, Polyethylen niedriger Dichte, Polyethylen hoher Dichte, Sonstige Materialien), Endverbraucherbranche (Getränke, Lebensmittel, Pharmazeutika und Gesundheitswesen, Kosmetik und Körperpflegeprodukte, Haushaltschemikalien, Sonstige Endverbraucherbranchen), Verschlusstyp (Schraubverschlüsse, angebundene Verschlüsse, Klapp- und Schnappverschlüsse, kindersichere Verschlüsse, Luxus-/Premium-Dekorverschlüsse, Ausgabeverschlüsse), Fertigungstechnologie (Spritzguss, Kompressionsformung, 3-teilige und Inline-Montage, digital bedruckte intelligente Verschlüsse) und Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru, Rest Südamerikas). Die Marktprognosen werden in Volumen (Kilotonnen) angegeben.

| Polyethylenterephthalat (PET) |

| Polypropylen (PP) |

| Polyethylen niedriger Dichte (LDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Sonstige Materialien |

| Getränke |

| Lebensmittel |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflegeprodukte |

| Haushaltschemikalien |

| Sonstige Endverbraucherbranchen |

| Schraubverschlüsse |

| Angebundene Verschlüsse |

| Klapp- und Schnappverschlüsse |

| Kindersichere Verschlüsse |

| Luxus-/Premium-Dekorverschlüsse |

| Ausgabeverschlüsse |

| Spritzguss |

| Kompressionsformung |

| 3-teilige und Inline-Montage |

| Digital bedruckte intelligente Verschlüsse |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest Südamerikas |

| Nach Material | Polyethylenterephthalat (PET) |

| Polypropylen (PP) | |

| Polyethylen niedriger Dichte (LDPE) | |

| Polyethylen hoher Dichte (HDPE) | |

| Sonstige Materialien | |

| Nach Endverbraucherbranche | Getränke |

| Lebensmittel | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflegeprodukte | |

| Haushaltschemikalien | |

| Sonstige Endverbraucherbranchen | |

| Nach Verschlusstyp | Schraubverschlüsse |

| Angebundene Verschlüsse | |

| Klapp- und Schnappverschlüsse | |

| Kindersichere Verschlüsse | |

| Luxus-/Premium-Dekorverschlüsse | |

| Ausgabeverschlüsse | |

| Nach Fertigungstechnologie | Spritzguss |

| Kompressionsformung | |

| 3-teilige und Inline-Montage | |

| Digital bedruckte intelligente Verschlüsse | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Kunststoffverschlüsse in Südamerika?

Der Markt soll zwischen 2026 und 2031 mit einem CAGR von 3,37 % wachsen und bis Ende des Zeitraums 844,01 Kilotonnen erreichen.

Welches Materialsegment wächst in Südamerika am schnellsten?

Verschlüsse aus Sonstigen Materialien, insbesondere recyceltem PET, biobasiertem Polyethylen und Biokunststoffen, werden bis 2031 voraussichtlich einen CAGR von 4,33 % verzeichnen.

Wie werden EU-Vorschriften südamerikanische Verschlusslieferanten beeinflussen?

Exporteure übernehmen vorsorglich angebundene Verschlüsse, um der EU-Richtlinie über Einwegkunststoffe zu entsprechen, was einen CAGR von 4,49 % in diesem Verschlusstyp antreibt.

Warum gilt Peru als der attraktivste Wachstumsmarkt?

Robustes Wachstum bei Polypropylen- und HDPE-Importen, expandierende Lebensmittelverarbeitung und Handelsabkommen zur Unterstützung verpackter Exporte positionieren Peru für einen CAGR von 4,52 %.

Welcher Endverbrauchersektor wird Getränkeverschlüsse überholen?

Verschlüsse für Kosmetik und Körperpflegeprodukte werden voraussichtlich jährlich um 4,52 % wachsen, da Premium-Hautpflege- und Haarpflegeverpackungen Ausgabefunktionalität und gehobene Ästhetik erfordern.

Was treibt Investitionen in intelligente Verschlüsse an?

Der Bedarf von Marken an Produktauthentifizierung und Verbraucherinteraktion treibt Premium-Spirituosen- und Pharmaunternehmen trotz höherer Stückkosten zu NFC-fähigen Verschlüssen.

Seite zuletzt aktualisiert am: