南米呼吸モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

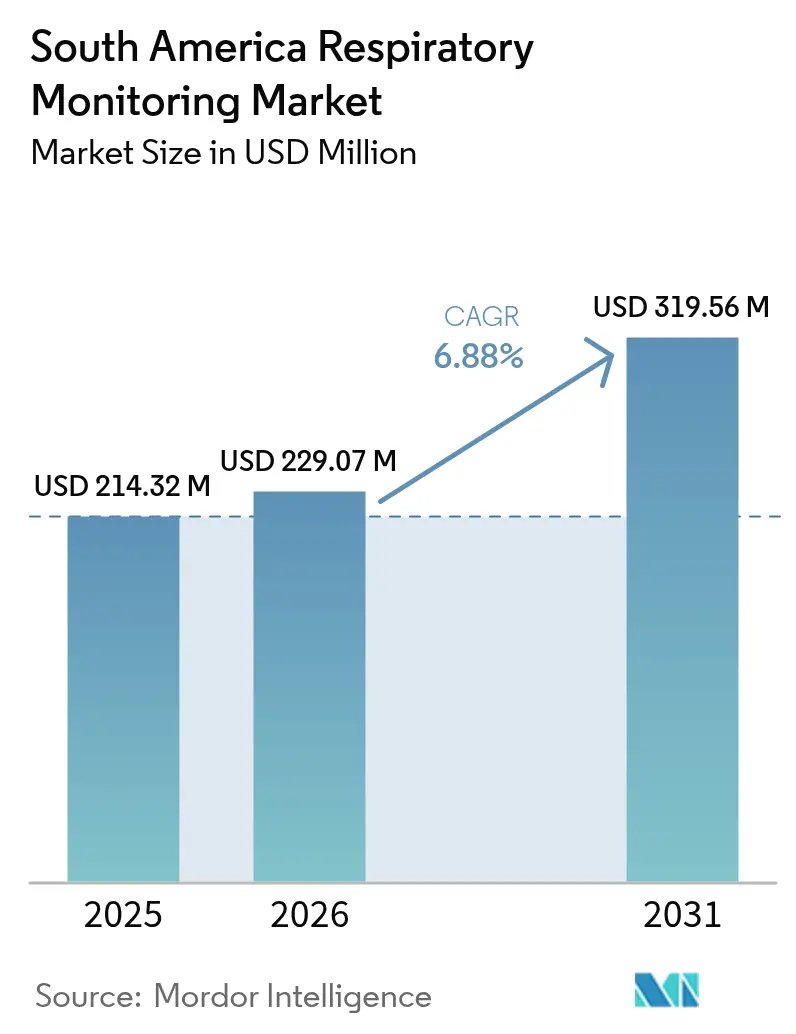

| 基準年の市場規模 (2025) | 214.32 百万米ドル |

| 市場規模 (2026) | 229.07 百万米ドル |

| 市場規模 (2031) | 319.56 百万米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米呼吸モニタリング市場分析

2026年の南米呼吸モニタリング市場規模は2億2,907万米ドルと推定され、2025年の2億1,432万米ドルから成長し、2031年には3億1,956万米ドルに達する見込みで、2026年から2031年にかけて6.88%のCAGRで成長します。パンデミック中に得たデジタル化の教訓、支援的な規制の変化、および慢性呼吸器疾患を抱えながら長寿化する高齢化人口が、この安定した拡大を共同で支えています。各国政府はデバイス承認を簡素化し、ブロードバンドの普及がリアルタイムデータ転送を可能にし、患者はハードウェアとクラウド分析を融合した継続的な在宅ケアを求めています。これらのトレンドが相まって、製品展開を加速し、臨床応用を拡大し、地域全体で新たな商業的経路を開いています。ブラジルの保健省は2025年初頭に2020年以来最低のCOVID-19感染者数を確認しましたが、国家アジェンダは依然として呼吸器の準備態勢、スクリーニング、および監視プログラムを優先しています。コロンビアではパンデミック中に呼吸器遠隔医療の受診が192%急増し、持続的なデジタル基盤が残されました。大サンパウロ圏のCOPD有病率は15.8%であり、症例の87.5%が未診断であることから、スクリーニング機器の潜在的な大市場が浮き彫りになっています。カプノグラフ、AI対応ウェアラブル、クラウド接続プラットフォームが勢いを増す一方、在宅ケアサービスは償還の枠組みが拡大するにつれて二桁成長を記録しています。

レポートの主要なポイント

- デバイスタイプ別では、スパイロメーターが2025年に32.70%の収益シェアでトップとなり、カプノグラフィーは2031年にかけて13.58%のCAGRで成長する見込みです。

- 技術別では、従来型卓上型ユニットが2025年に南米呼吸モニタリング市場シェアの34.05%を占め、AI統合型およびクラウド接続型デバイスは2031年にかけて16.02%のCAGRで増加します。

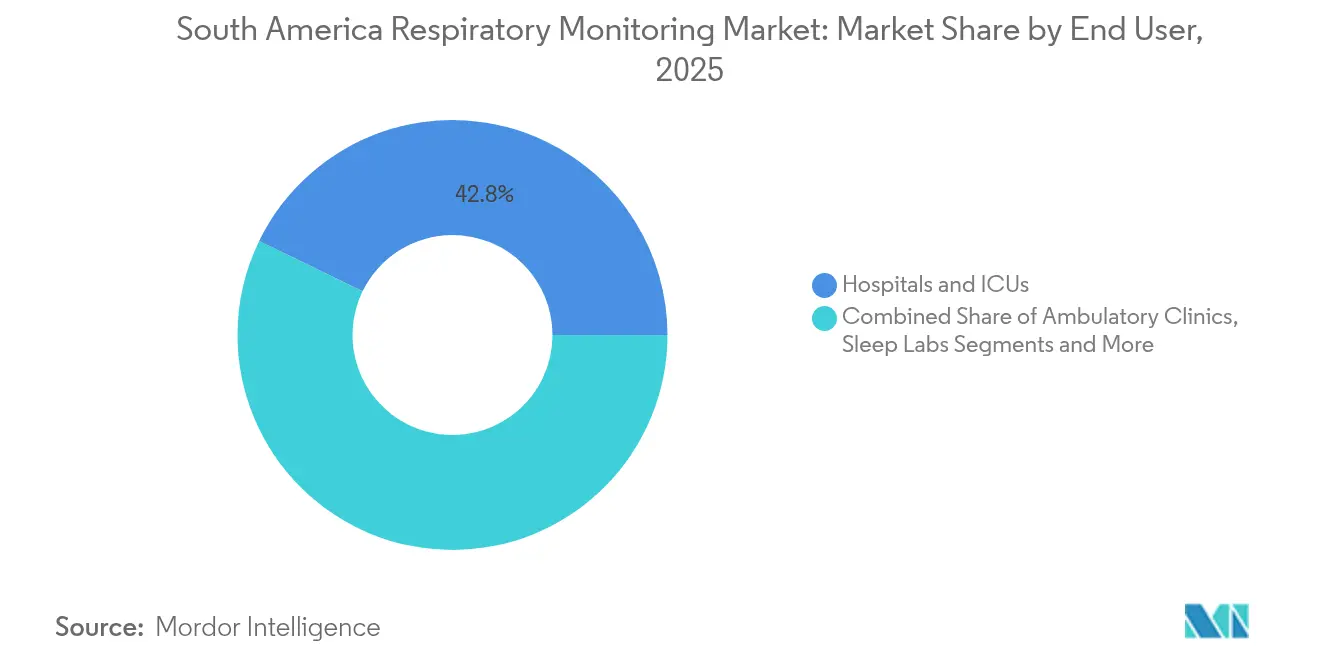

- エンドユーザー別では、病院・ICUが2025年に南米呼吸モニタリング市場規模の42.80%を占め、在宅ケア環境は2031年にかけて14.45%のCAGRで拡大する見込みです。

- 用途別では、COPDが2025年に35.60%の需要を占め、睡眠時無呼吸症候群モニタリングは13.82%のCAGRで成長しています。

- 国別では、ブラジルが2025年の収益の49.70%を占め、コロンビアは2031年にかけて11.93%のCAGRで成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米呼吸モニタリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDおよび喘息の有病率の上昇 | +1.80% | ブラジル、アルゼンチン、チリ | 長期(4年以上) |

| 在宅呼吸モニタリングの採用拡大 | +1.50% | 都市部ブラジル、コロンビア、アルゼンチン | 中期(2〜4年) |

| ウェアラブル・接続型デバイスへの技術的シフト | +1.20% | ブラジル、チリ(早期採用) | 中期(2〜4年) |

| 南米における遠隔呼吸器科診療の償還拡大 | +0.90% | ブラジル、コロンビア、アルゼンチン | 短期(2年以内) |

| 鉱業および農業における職業安全基準の厳格化 | +0.60% | コロンビア、ペルー、チリの鉱業地域 | 長期(4年以上) |

| COPD早期発見のための政府プログラム | +0.30% | ブラジル、アルゼンチンの公衆衛生システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COPDおよび喘息の有病率の上昇

慢性呼吸器疾患は、地域で最も根強い健康課題であり続けています。COPDはサンパウロの40歳以上の成人の15.8%に影響を与えており、アルゼンチン、ブラジル、コロンビアにわたる診断済み患者の48.4%が5年間の追跡調査中に少なくとも1回の重篤な増悪を記録し、病院への再入院率とコストを押し上げています。[1]世界銀行、「ラテンアメリカにおけるデジタルヘルス」、worldbank.org コロンビアのクンディナマルカ州では、坑内労働者の42.3%が鉱業関連の塵肺症に罹患しており、継続的な職業モニタリングの必要性が強調されています。都市部の汚染と相まった南米の高齢化という人口動態の変化により、COPDと喘息は南米呼吸モニタリング市場の主要な成長エンジンであり続けることが確実です。

在宅呼吸モニタリングの採用拡大

遠隔モニタリングはCOVID-19中に初めて大規模に展開され、その後標準的なケアの経路として成熟しました。ブラジル睡眠医学会は遠隔PAP(持続陽圧呼吸療法)ガイドラインを正式化し、機器の遵守率を改善してクリニックの負担を軽減しました。[2]Paulo Camargos et al.、「サンパウロにおけるCOPD有病率」、SciELO、scielo.brELSA-Brasilコホートによって検証された在宅睡眠検査は高い診断一致性を示し、信頼性の高い結果を得るために検査室環境が不要であることを証明しました。チリの慢性呼吸器在宅ケアパイロットプログラムでは、患者満足度の向上と生活の質スコアの改善が報告され、支払者の信頼を高めました。ブロードバンドとスマートフォンの普及率が上昇するにつれ、臨床医は遠隔で治療計画を監督できるようになり、南米呼吸モニタリング市場の成長を促進しています。

ウェアラブル・接続型デバイスへの技術的シフト

人工知能と小型化されたセンサーが、呼吸器評価を定期的なクリニック受診から24時間365日の観察へと移行させています。ウェアラブル音響デバイス、スマートテキスタイル、IoTプラットフォームが肺パラメーターを継続的に追跡し、増悪を早期に検知する予測ダッシュボードを臨床医に提供しています。検証研究では、スマートガーメントが光学式モーションキャプチャシステムに対して0.8を超える相関係数を達成し、医療グレードの精度基準を満たしていることが示されています。クラウドベースの分析が生の信号を実用的な洞察に変換し、タイムリーな治療調整を可能にして、南米呼吸モニタリング市場全体で次の採用の波を牽引しています。

南米における遠隔呼吸器科診療の償還拡大

政策立案者は遠隔ケアのコスト削減効果とリーチを認識しています。ブラジルの統一医療システムは40の病院を結び、14,800人の専門家を育成した国家遠隔ICUサービスを展開し、利用者満足度スコアは高水準を維持しています。アルゼンチンの分散型睡眠時無呼吸症候群ネットワークは2年間で約500件の検査を処理し、待機時間と交通費を削減しました。地域の保険会社はバーチャル診察と接続型デバイスデータのレビューをますます補償するようになり、南米呼吸モニタリング市場で事業を展開するベンダーの収益源を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なデバイスの高い資本コスト | -2.10% | グローバル、アルゼンチンおよび南米その他に深刻な影響 | 中期(2〜4年) |

| 診断手技に対する限定的な償還 | -1.80% | ブラジルおよびアルゼンチンが中心、コロンビアおよびチリへの中程度の波及 | 長期(4年以上) |

| アマゾンおよびアンデス内陸部における最終拠点物流の不備 | -1.40% | ブラジルのアマゾン地域、ペルーおよびボリビアの高地、農村部コロンビア | 短期(2年以内) |

| 訓練を受けた呼吸器技師の不足 | -1.20% | グローバル、ブラジル・アルゼンチン回廊外の小規模市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なデバイスの高い資本コスト

公立病院や農村部のクリニックは、基本的なスパイロメーターの数倍のコストがかかるAI対応プラットフォームへの資金調達に苦労しています。安価なパルスオキシメーターは臨床的な検証が不十分なことが多く、プレミアムセンサーは多くの施設にとって手が届かないため、技術更新サイクルが遅延しています。サプライチェーンの制約と通貨の変動がさらなる圧力を加え、南米呼吸モニタリング市場における即時の普及率を抑制しています。

診断手技に対する限定的な償還

資金調達のギャップが続いています。サンパウロでは、特定されたCOPD患者の82.3%が薬物療法を受けておらず、より広範な資金不足の課題を反映しています。[3]Patricia Rangel et al.、「ブラジルにおけるCOPD治療のギャップ」、ブラジル医学・生物学研究誌、bjmbb.org コロンビアの2025年の保険料5.36%引き上げは医療インフレに追いつかず、医療提供者の予算を圧迫しています。不均一な償還は包括的なモニタリングスイートへの投資を妨げ、臨床医が積極的なスクリーニングよりも緊急ケアを優先するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スパイロメーターが診断の基盤を担い、カプノグラフが急成長

スパイロメーターは肺機能評価の基盤であり続け、2025年の収益の32.70%を占めています。ラテンアメリカ胸部学会の厳格なガイドラインが検査プロトコルを標準化し、一次および二次医療センターへの継続的な購入を確保しています。ピークフローメーターは日常的なセルフマネジメントをサポートし、完全な多重睡眠検査システムは増大する睡眠障害の業務量に対応しています。

カプノグラフは、換気をリアルタイムで可視化する多パラメーターモニターへの統合により、最速の13.58%のCAGRを記録しています。MasimoとPhilipsなどのパートナーシップがICUおよび手術室での設置基盤を拡大し、ネットワーク化されたケアモデルを強化しています。パルスオキシメトリーは在宅ケアパックを通じて普及し続け、ニッチな研究センサーは専門的な処置に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AI統合プラットフォームが従来の卓上型ツールを破壊

従来型卓上型ハードウェアは2025年に南米呼吸モニタリング市場シェアの34.05%を占めました。ハンドヘルド型デバイスは外来スクリーニングのポータビリティを高め、ワイヤレスアダプターが電子記録へのデータアップロードを効率化します。しかし、勢いは明らかに16.02%のCAGRを示すインテリジェントなクラウド接続システムに傾いています。スマートマスクとAI駆動の人工呼吸器アルゴリズムが高頻度データを代償不全の予測に変換し、タイムリーな介入を可能にします。ファームウェアアップデート、分析ダッシュボード、安全なクラウドストレージを組み合わせたベンダーは、南米呼吸モニタリング市場において純粋なハードウェア競合他社を凌駕し続けています。

エンドユーザー別:在宅ケアの成長が病院の優位性に挑戦

病院とICUは、従来の購買サイクルと重篤ケアのニーズを反映して、2025年の売上の42.80%を占めました。睡眠検査室、専門クリニック、産業保健センターが続いています。在宅ケアは、支払者が償還申請においてリモートデバイスデータを受け入れ、患者が快適さと利便性を好むようになるにつれ、年間14.45%の成長を遂げています。認定された遠隔呼吸器プログラムがデバイスの配送、オンボーディング、および成果追跡をサポートし、南米呼吸モニタリング市場内でベッドサイド機器からサブスクリプションベースのモニタリングプラットフォームへと収益をシフトさせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:COPDがリードするが睡眠障害が勢いを増す

COPDは2025年に35.60%の使用量を占め、基本的なスパイロメトリー、オキシメトリー、カプノグラフィー需要の主要な推進力であり続けています。喘息は安定した患者基盤を維持し、職業性肺疾患は標的を絞ったスクリーニング活動を促進しています。睡眠時無呼吸症候群モニタリングは、低コストの在宅ポリグラフィーキットと未治療の閉塞性睡眠時無呼吸症候群(OSA)と心血管リスクを結びつける科学的証拠の拡大に支えられ、年間13.82%成長しています。この二重の焦点により、南米呼吸モニタリング市場内で慢性的および発作性の呼吸器疾患にわたってバランスの取れた需要が確保されています。

地理的分析

ブラジルは2025年の総収益の49.70%を占め、ANVISAの簡素化された承認経路、国家遠隔医療の拡大、および2億人を超える人口に支えられています。遠隔ICUネットワークとプライマリケアの財政改革が、デジタル呼吸器ツールを日常診療に組み込んでいます。アルゼンチンは、技術試験とニッチ製品の採用を加速する官民混合システムを活用しています。11.93%のCAGRが予測されるコロンビアは、保険の近代化と厳格な鉱業安全法から恩恵を受け、監視支出を押し上げています。チリの臨床試験インセンティブとペルーの農村部遠隔医療推進が、南米呼吸モニタリング市場の成長経路を形成する地理的な多様性を完成させています。

アルゼンチンは数十年にわたる呼吸器研究から恩恵を受け、資格を持つ臨床医と確立された基準センターを生み出しています。多支払者償還制度がポリグラフィーと在宅PAP遵守追跡の迅速な採用を支援し、分散型睡眠時無呼吸症候群ネットワークは低コストの診断ハブが大都市以外でも成功できることを示しています。真菌性肺感染症と重複症候群が定期的なモニタリングを必要とする患者プールを拡大し、デバイス需要をさらに支えています。

コロンビア、ペルー、チリは新興の可能性を示しています。コロンビアのCOVID-19中のデジタル推進は患者と医師の双方に遠隔ケアを普及させ、鉱業安全規定が年次肺機能検査を義務付けています。ペルーの断片化した保険環境は、資本制約を回避するモジュール式サブスクリプションベースのデバイスの余地を生み出しています。チリは、合理化された倫理審査承認、低い研究コスト、医療技術への積極的な投資インセンティブにより、地域のイノベーション拠点として自らを位置づけています。これらの市場は総体として収益源を多様化し、南米呼吸モニタリング市場を単一国の変動に対して安定させています。

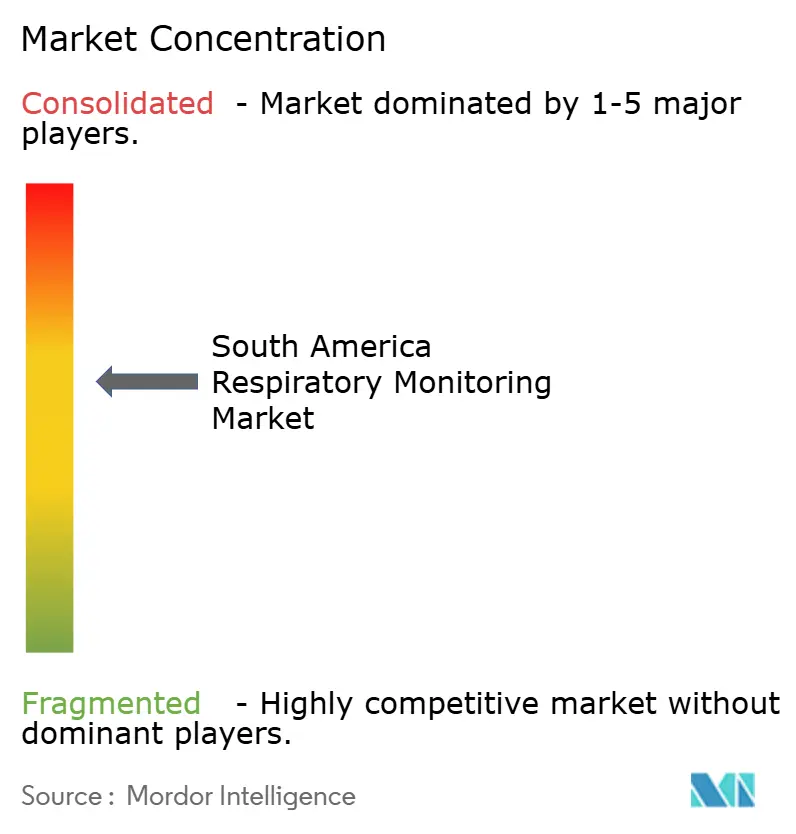

競合環境

市場集中度は中程度です。ResMedは、接続型PAPデバイスとサブスクリプション分析ツールを組み合わせた強力なクラウドエコシステムを活用しています。同社は、睡眠健康意識の高まりと夜間オキシメトリーキットに牽引され、2025年にかけてラテンアメリカの収益が9〜12%成長したと報告しています。PhilipsとMasimoは補完的なセンサーポートフォリオを組み合わせ、カプノグラフィーと局所オキシメトリーをモジュール式ベッドサイドモニターに組み込んでいます。同時に、ZOLLによるVyaire人工呼吸器ラインの買収が重篤ケア換気における存在感を拡大しています。Medtronicによるモバイル体外式膜型人工肺(ECMO)プラットフォームの最近の発売は、既存企業が高度な呼吸器生命維持へと拡張する方法を示しています。

スタートアップ企業はウェアラブル音響、スマートテキスタイル、AI駆動のリスク層別化において急速に規模を拡大しており、実世界の検証研究のために公立病院と提携することが多いです。規制の調和、国境内でのクラウドホスティング、PAHOからのサイバーセキュリティガイダンスが参入障壁を低下させています。

予測期間にわたり、南米呼吸モニタリング市場における競争は、単独のハードウェア性能だけでなく、縦断的データサービス、臨床意思決定ダッシュボード、および統合された償還サポートを軸に展開されるでしょう。

南米呼吸モニタリング産業リーダー

Dragerwerk AG

Koninklijke Philips N.V.

Medtronic Plc

Masimo

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:ZOLLはVyaire Medicalの一部人工呼吸器製品ライン(BellavistaおよびLTVシステムを含む)の買収を完了しました。

- 2024年9月:Medtronicは、搬送対応の心肺サポートを目的とした院内ECMOシステム「VitalFlow」を発表しました。

- 2024年6月:MasimoとPhilipsは、IntelliVue MXモニターへのNomoLineカプノグラフィーの統合に向けた協力関係を深めました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、南米呼吸モニタリング市場を、診断、トリアージ、治療、または臨床および在宅環境における長期フォローアップの過程で、呼吸関連パラメータ、流量、圧力、容量、ガス濃度、または酸素飽和度を記録または表示することを主目的とするすべてのデバイスとして定義しています。Mordor Intelligenceによると、この市場はスパイロメーター、ピークフローメーター、ポリソムノグラフィーシステム、ガスアナライザー、パルスオキシメーター、およびカプノグラフを対象とし、ブラジル、アルゼンチン、およびその他の南米諸国において、医療ディストリビューター、Eコマース、または病院への直接入札を通じて新品として販売されるものを含みます。

スコープ除外:純粋に治療目的の人工呼吸器および酸素濃縮器は、本市場規模算定の対象外です。

セグメンテーション概要

- デバイスタイプ別

- スパイロメーター

- ピークフローメーター

- 睡眠検査・多重睡眠検査デバイス

- ガス分析装置

- パルスオキシメーター

- カプノグラフ

- その他のデバイス

- 技術別

- 従来型卓上型

- ハンドヘルド型

- ウェアラブル・パッチ型

- ワイヤレス対応(Bluetooth・Wi-Fi)

- AI統合・クラウド接続型

- エンドユーザー別

- 病院・ICU

- 外来手術・専門クリニック

- 睡眠検査室・診断センター

- 在宅ケア環境

- 産業保健・産業施設

- 用途別

- COPD

- 喘息

- 睡眠時無呼吸症候群

- 肺線維症・間質性肺疾患(ILD)

- 呼吸器感染症(COVID-19を含む)

- その他

- 国別

- ブラジル

- アルゼンチン

- 南米その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サンパウロ、ブエノスアイレス、ボゴタにおいて呼吸器科医、生体医工学エンジニア、医療機器ディストリビューターへのインタビューを実施し、続いて在宅ケアプロバイダーへの調査を行いました。これらの対話により、主要都市以外での導入率の検証、公的調達と民間調達の比率の明確化、およびデバイス交換サイクルに関するモデル仮定のストレステストが行われました。

デスクリサーチ

汎米保健機関のオープンデータセット、ブラジルのDATASUS、アルゼンチンのINDEC医療会計、HSコード901819に関するUN Comtrade税関コード、およびCOPDと喘息の有病率を追跡する査読済み学術誌を通じて、疾病負担とケアインフラのマッピングから調査を開始しました。ラテンアメリカ胸部学会の業界団体ブリーフィングおよび輸入関税申告書により、典型的なデバイス構成とチャネルマージンが精緻化されました。D&B Hooversを通じて収集した企業申告書およびDow Jones Factivaのニュースストリームは、サプライヤーの収益動向と最近の平均販売価格の手がかりを提供しました。言及された情報源は、本調査のエビデンスベースを支える二次情報プールを網羅するものではなく、例示するものです。

市場規模算定と予測

入院記録および在宅ケア登録からの処置件数の再構築、デバイス使用頻度および交換間隔の適用により、トップダウンの需要プールを構築しました。主要サプライヤーの出荷量のボトムアップ集計とチャネルチェックの一部を用いてユニット数を固定しました。COPDおよび喘息の有病率、ICUベッドの増加、睡眠検査室の普及率、在宅ケア償還政策の変化、および平均販売価格の低下という中核変数がモデルを駆動します。多変量回帰によりこれらの指標を年間デバイス普及数と結び付け、ARIMAスムージングにより短期的な変動を管理します。サプライヤーデータのギャップは、輸入金額シェアを用いた比例配分と検証済みの臨床医使用規範によって補完されます。

データ検証と更新サイクル

輸入統計、病院購買開示情報、およびサンプリングされたディストリビューター請求書に対してアウトプットを三角測量します。異常レビューパネルは、承認前に5パーセントを超える差異を再検討します。モデルは12ヶ月ごとに更新され、重要な規制上または疫学的なイベントが発生した場合には中間チェックを実施し、クライアントが最新のベースラインを受け取れるようにします。

Mordorの南米呼吸モニタリングベースラインが信頼性において際立つ理由

企業が異なる地域区分を選択したり、治療用ハードウェアを統合したり、未開示のマークアップで数値を引き上げたりするため、公表数値はしばしば乖離します。

主要なギャップ要因としては、一部の出版社がラテンアメリカとカリブ海を統合していること、人工呼吸器や酸素システムを計上しているケース、および現地割引や為替変動を検証せずにグローバルASPベンチマークに依存しているケースが多いことが挙げられます。

Mordorの調査は、モニタリング専用デバイスを分離し、国別の価格監査を適用し、各更新時に為替レートを更新することで、他で見られる極端な値を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 2億1,432万米ドル(2025年) | Mordor Intelligence | - |

| 14億米ドル(2024年) | 地域コンサルタンシーA | 治療用人工呼吸器を統合し、より広いラテンアメリカをカバー |

| 1億9,974万米ドル(2025年) | 業界誌B | コロンビアを除外し、インフレ調整なしに2023年のASPに依存 |

これらの対比は、Mordorの厳格なスコープ、変数選択、および年次更新サイクルが、意思決定者が明確で再現可能なステップまで遡ることができる、バランスのとれた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

南米呼吸モニタリング市場の現在の規模はどのくらいですか?

市場は2026年に2億2,907万米ドルと評価されており、2031年までに3億1,956万米ドルに達すると予測されています。

南米でどのデバイスカテゴリーが売上をリードしていますか?

スパイロメーターは、日常的な肺機能検査における確立された役割により、32.70%で最大の収益シェアを占めています。

在宅ケアセグメントはどのくらいの速さで成長していますか?

在宅ケア環境は、遠隔モニタリングが償還サポートを獲得するにつれ、2026年から2031年にかけて14.45%のCAGRで成長すると予測されています。

どの技術セグメントが最も高い成長ポテンシャルを示していますか?

AI統合・クラウド接続型デバイスは、継続的なデータ駆動型ケアへの需要を反映して、最速の16.02%のCAGRを記録しています。

なぜコロンビアは魅力的な成長機会を提供しているのですか?

同国は11.93%の予測CAGRと、新たな鉱業安全法およびパンデミック後の遠隔医療インフラを組み合わせており、呼吸器機器の採用を促進しています。

最終更新日: