Taille et Part du Marché des MNO Télécom en Croatie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2030) | 2.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.58% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Croatie par Mordor Intelligence

La taille du marché des MNO Télécom en Croatie est estimée à 1,91 milliard USD en 2025, et devrait atteindre 2,18 milliards USD d'ici 2030, à un CAGR de 2,58% durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 5,69 millions d'abonnés en 2025 à 6,39 millions d'abonnés d'ici 2030, à un CAGR de 2,34% durant la période de prévision (2025-2030). Les opérateurs mobiles recentrent leur attention sur les offres groupées axées sur les données à mesure que la couverture 5G autonome s'étend et que la demande des entreprises en connectivité IoT gérée s'accélère. Le spectre obtenu lors de la vente aux enchères multibande de 2021 soutient ce déploiement de capacité, bien que les plafonds de prix de gros imposés par l'UE tempèrent la croissance des revenus à court terme. [1]HAKOM, "Réseau 5G en Croatie," hakom.hr Les pics touristiques saisonniers font monter l'ARPU mobile chaque été, tandis que les déploiements de fibre rurale cofinancés par l'UE élargissent la base d'adressabilité du haut débit. Les atterrissages de câbles sous-marins sur la côte adriatique repositionnent davantage le pays comme nœud de transit régional pour les flux de données entre les Balkans et la Méditerranée.

Points Clés du Rapport

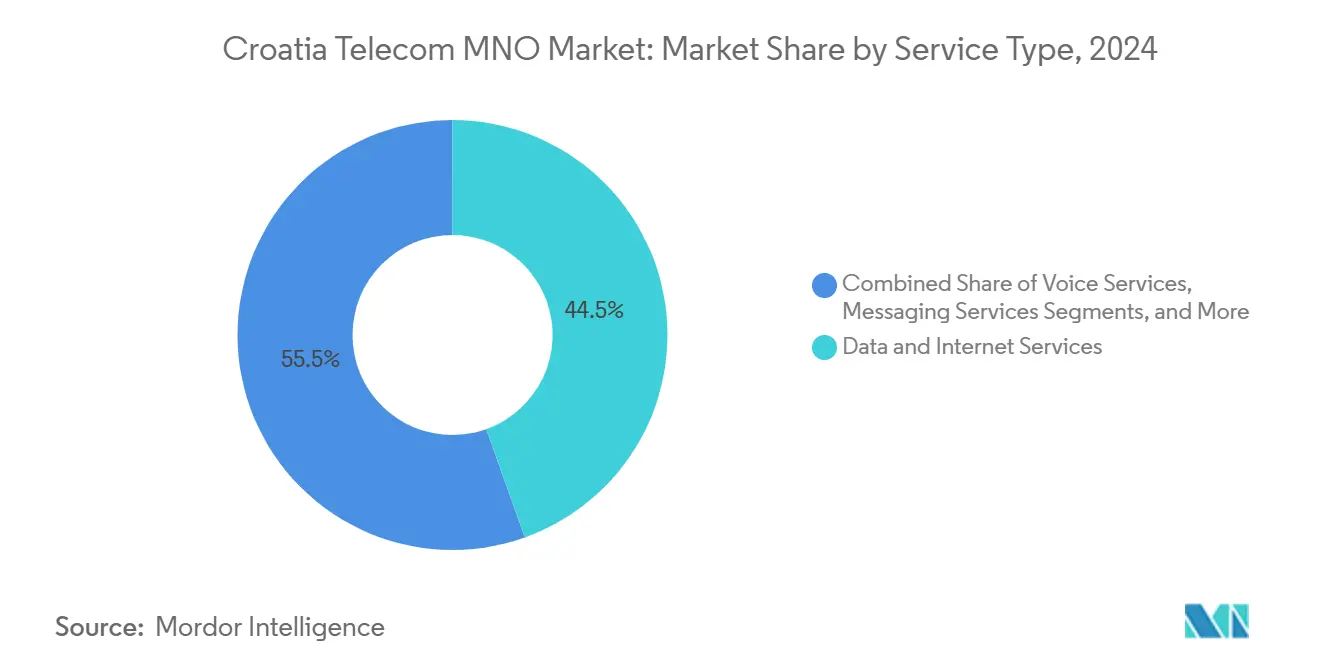

- Par type de service, les services de données et Internet ont capté 44,53% de la part du marché des MNO Télécom en Croatie en 2024, et les services IoT et M2M devraient se développer à un CAGR de 3,87% jusqu'en 2030.

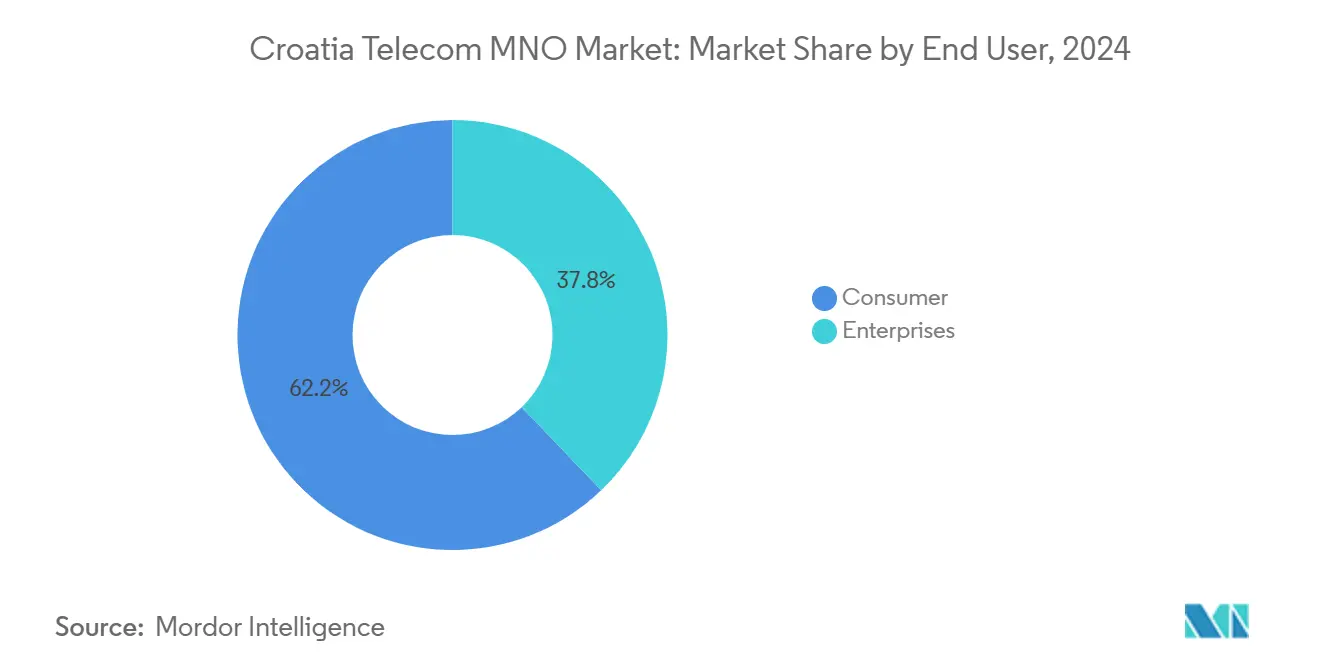

- Par utilisateur final, les abonnements consommateurs représentaient 62,17% de la part du marché des MNO Télécom en Croatie en 2024, et les abonnements entreprises devraient progresser à un CAGR de 2,92% jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom en Croatie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Consommation de Données Mobiles avec le Déploiement de la 5G | +0.8% | Zagreb, Split, Rijeka | Moyen terme (2-4 ans) |

| Expansion du Haut Débit Fibre Fixe via les Fonds de l'UE | +0.6% | Comtés ruraux, Primorje-Gorski Kotar, Istrie | Long terme (≥ 4 ans) |

| Demande de Connectivité IoT des Entreprises | +0.4% | Zones industrielles et ports | Moyen terme (2-4 ans) |

| Enchères Gouvernementales de Spectre Permettant l'Augmentation des Capacités | +0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse de l'ARPU Saisonnière Liée au Tourisme et à la Bande Passante | +0.2% | Dubrovnik, Split, stations balnéaires | Court terme (≤ 2 ans) |

| Opportunités de Transit via les Câbles Sous-marins dans les Balkans | +0.1% | Stations d'atterrissage adriatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation de Données Mobiles avec le Déploiement de la 5G

L'utilisation mensuelle moyenne des données mobiles en Croatie progresse à la hausse, passant de 14 Go en 2022 vers un niveau projeté de 75 Go d'ici 2030, la diffusion vidéo en continu et les réseaux sociaux dominant les profils de trafic. [2]Hrvatski Telekom, "Meilleur Réseau Mobile Confirmé," t.ht.hr L'arrêt de la 3G en janvier 2025 a libéré du spectre qui a déjà renforcé la capacité 4G et accéléré la couverture 5G autonome. Les opérateurs ont introduit des offres groupées premium à plusieurs niveaux qui monétisent le découpage du réseau et les modules complémentaires de jeux sensibles à la latence. Ce changement fait monter l'ARPU mixte même dans un environnement saturé en abonnés. Les fournisseurs de réseaux testent conjointement des cœurs de réseau à double mode qui consolident les cœurs EPC 4G et 5G, ce qui réduit les coûts d'exploitation et accélère le déploiement des fonctionnalités.

Expansion du Haut Débit Fibre Fixe via les Fonds de l'UE

Un programme de haut débit rural de 101,4 millions EUR, financé par la Facilité pour la Reprise et la Résilience, permettra de déployer une fibre à accès ouvert capable de vitesses symétriques de 100 Mbps dans les comtés mal desservis. [3]Vecernji List, "L'UE Approuve le Plan NGA Croate," vecernji.hr La mise en œuvre par l'entreprise publique Odašiljači i veze garantit un accès de gros équitable pour les trois MNO, réduisant l'intensité capitalistique et soutenant les offres groupées convergentes. Le déploiement transfrontalier RuNe en Istrie et dans le Primorje-Gorski Kotar illustre comment la coopération régionale mutualise les financements et les capacités d'ingénierie. Le raccordement en fibre rend économiquement viable la densification des petites cellules pour la 5G et réduit la latence sur les circuits VPN d'entreprise. Le programme réduit l'écart historique de la Croatie par rapport à la moyenne de l'UE en matière de couverture NGA.

Demande de Connectivité IoT des Entreprises

L'automatisation industrielle, le suivi logistique et les projets pilotes de villes intelligentes ancrent un nouveau flux de revenus pour les opérateurs. Televend, une exportation d'ingénierie croate, gère à distance plus de 250 000 distributeurs automatiques dans le monde entier grâce à des SIM intégrées et des tableaux de bord en nuage. [4]Orange Business, "L'IoT Connecte les Distributeurs Automatiques," orange-business.com Le terminal à conteneurs de Rijeka utilise une tranche 5G autonome privée pour la télémétrie des grues, le suivi des actifs et la surveillance des émissions, prouvant ainsi le retour sur investissement des liaisons ultra-fiables. Des plateformes municipales telles que le projet de « rue intelligente » de Dubrovnik exploitent des capteurs NB-IoT pour l'optimisation du stationnement et de la circulation. Les entreprises paient une prime significative par rapport aux tarifs grand public car les garanties de niveau de service et les APN sécurisés sont obligatoires. Les subventions de numérisation de l'UE couvrant les PME accélèrent l'adoption dans les clusters manufacturiers.

Enchères Gouvernementales de Spectre Permettant l'Augmentation des Capacités

La vente aux enchères multibande de 2021 a attribué des licences contiguës à 700 MHz, 3,6 GHz et 26 GHz aux trois opérateurs de réseau, générant 359 millions HRK (47,9 millions USD) pour le Trésor public HAKOM.HR. Les conditions de licence imposent des ratios de couverture de population rurale définis dans un délai de cinq ans, alignant le déploiement commercial sur les objectifs politiques. Les actifs en basse bande à 700 MHz étendent la portée intérieure et rurale à faible coût marginal, tandis que les blocs en ondes millimétriques soutiennent les substituts sans fil fixe pour les entreprises et les réseaux de campus. Le processus d'enchères transparent a empêché l'accumulation de spectre, maintenant l'équilibre concurrentiel. L'harmonisation prochaine à 6 GHz pourrait injecter de nouvelles capacités et renforcer les prévisions de croissance du trafic à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saturation de la Pénétration Mobile | -0.5% | Clusters urbains | Long terme (≥ 4 ans) |

| Pression de la Réglementation des Prix de Gros de l'UE | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Déclin Démographique et Émigration | -0.3% | Comtés ruraux de l'est | Long terme (≥ 4 ans) |

| Volatilité des Prix de l'Énergie sur les Coûts d'Exploitation du Réseau | -0.2% | Mix de stations de base à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saturation de la Pénétration Mobile

La densité des SIM actives a dépassé 119% en 2024, laissant peu de place à une croissance organique des abonnés. Les opérateurs pivotent donc vers des stratégies de part de portefeuille ancrées sur les offres groupées de données, la location d'appareils et les propositions convergentes fixe-mobile. Le déclin continu de la population aggrave ce plafond, les prévisions indiquant une baisse de 3,86 millions d'habitants en 2022 à 3,31 millions d'ici 2050. Le vieillissement démographique oriente l'utilisation vers des forfaits vocaux et de données de base à faible valeur. La dépopulation rurale intensifie le déséquilibre coûts-revenus sur les tours à faible densité, mettant à l'épreuve le retour sur capital.

Pression de la Réglementation des Prix de Gros de l'UE

Les règles d'itinérance comme à la maison ont réduit les tarifs de détail et de gros intra-UE, réduisant l'ARPU moyen des opérateurs de 9,1% depuis leur pleine mise en œuvre. La Croatie ressent particulièrement cette pression durant la haute saison touristique, lorsque les itinérants entrants généraient auparavant des marges premium par Go. Les prochaines révisions du BEREC signalent une pression à la baisse supplémentaire sur les plafonds d'interconnexion et de communication intra-UE. Les opérateurs absorbent des coûts d'énergie et d'amortissement du spectre plus élevés sans les leviers de tarification historiques, comprimant les marges d'EBITDA et retardant certaines mises à niveau de couverture rurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Pilotent la Transformation IoT

Les services de données et Internet détenaient une part de 44,53% du marché des MNO Télécom en Croatie en 2024, reflétant la préférence des consommateurs pour les offres groupées de haut débit mobile à haute vitesse. Le revenu moyen par utilisateur a augmenté durant les pics estivaux alors que les opérateurs proposaient des données illimitées avec des offres de SIM touristiques. En revanche, les revenus de la voix et des SMS ont continué à décliner légèrement à mesure que les applications OTT déplaçaient les communications traditionnelles. Les lignes IoT et M2M, bien qu'encore naissantes, ont enregistré la croissance la plus rapide et devraient afficher un CAGR de 3,87% jusqu'en 2030, aidées par la couverture NB-IoT et LTE-M dans les corridors industriels.

La composition des segments soutient une diversification stable des revenus. Les partenariats de contenu avec les plateformes de diffusion en continu ancrent les niveaux de données premium, tandis que le raccordement de gros aux MVNO monétise la capacité excédentaire. Les routes de câbles sous-marins atterrissant sur l'Adriatique promettent d'élargir davantage la base de clients de gros. Les opérateurs intègrent des plateformes IoT en nuage sécurisées pour capter des frais de gestion des appareils à marges plus élevées.

Par Utilisateur Final : La Croissance des Entreprises Dépasse la Maturité du Segment Consommateur

Les abonnements consommateurs représentaient 62,17% de la part du marché des MNO Télécom en Croatie en 2024, mais la croissance de l'utilisation a plafonné car la pénétration dépasse 100%. Les lignes entreprises, bien que moins nombreuses, devraient enregistrer un CAGR de 2,92% jusqu'en 2030 car les financements de numérisation stimulent la demande de connectivité gérée, de SD-WAN et de tranches 5G privées. Les opérateurs portuaires, les fabricants et les entreprises logistiques exigent une qualité de service déterministe, ce qui justifie une tarification à une prime de 1,5 à 2 fois supérieure à l'ARPU consommateur standard.

La vente croisée d'offres groupées convergentes mobile-fixe-nuage augmente les coûts de changement pour les entreprises et compense la compression des marges dans la vente au détail de masse. Le découpage du réseau, disponible après les cœurs 5G autonomes, permet un contrôle critique dans le temps pour les lignes de production automatisées. Les opérateurs continuent d'investir dans des centres SOC et des installations de données en périphérie pour répondre aux attentes des entreprises en matière de latence et de sécurité, et pour capter des revenus supplémentaires provenant des applications d'analyse et de bâtiments intelligents.

Analyse Géographique

Les comtés côtiers tels que Dubrovnik-Neretva et Split-Dalmatie absorbent trois à quatre fois leur trafic hors saison durant le pic touristique de juin à septembre. Les opérateurs déploient des clusters temporaires de cellules mobiles et le partage dynamique du spectre pour protéger l'expérience utilisateur et débloquer la hausse de l'ARPU. À l'intérieur des terres, Zagreb reste le plus grand bassin de revenus, combinant des quartiers résidentiels denses avec le principal quartier d'affaires du pays. La ville sert également de banc d'essai national pour les premières fonctionnalités 5G autonomes, notamment les déploiements MIMO massif sur la bande 3,6 GHz.

Les comtés ruraux accusaient historiquement un retard en matière de vitesses haut débit, mais les projets de fibre cofinancés par l'UE comblent cet écart. Une fois achevés, ces réseaux permettront aux opérateurs de migrer les foyers DSL vers des forfaits gigabit et de raccorder les petites cellules 5G avec une latence plus faible. La Slavonie orientale présente les vents contraires démographiques les plus prononcés en raison d'une émigration soutenue qui réduit les lignes adressables, bien que les projets pilotes IoT agricoles pourraient restaurer une demande de connectivité supplémentaire. La taille du marché des MNO Télécom en Croatie attribuable aux zones rurales devrait donc se stabiliser plutôt que décliner, la consommation de données par utilisateur compensant la diminution du nombre d'utilisateurs.

La côte adriatique émerge comme un point de commutation méditerranéen suite à l'atterrissage du câble GreenMed de Sparkle en 2024. Des liaisons express supplémentaires en cours de négociation entre l'Albanie et l'Égypte permettraient un routage du trafic à faible latence vers les hubs de contenu du Moyen-Orient. Ce positionnement pourrait élever les revenus de transit de gros à une part à un chiffre moyen du total des revenus des services mobiles d'ici 2030. Une réglementation transfrontalière harmonisée dans le cadre du programme du Marché Unique Numérique intégrerait davantage la Croatie dans les grilles dorsales régionales, bien que cet avantage dépende d'une coordination rapide du spectre avec les États voisins.

Paysage Concurrentiel

Le secteur des services mobiles en Croatie est un oligopole à trois acteurs. Hrvatski Telekom est en tête avec une part de 46% des SIM mobiles et a enregistré des scores de qualité réseau de 888,2 lors des tests de terrain de 2024. L'arrêt de la 3G par l'opérateur en janvier 2025 a libéré des blocs réaffectés à 900 MHz et 2100 MHz qui soutiennent désormais la capacité 4G et étendent la couverture 5G. A1 Croatia dessert environ 2 millions de clients et exploite des actifs câble et mobile convergents pour fidéliser les foyers à haute valeur ; sa marge d'EBITDA s'est améliorée à 37% en 2024 grâce à une tarification disciplinée.

Telemach Croatia se positionne sur une tarification agressive et un déploiement rapide de la 5G, revendiquant une couverture de 98,9% de la population fin 2024. Les avantages d'échelle du groupe parent United Group dans l'approvisionnement en contenu permettent des offres vidéo différenciées qui attirent les jeunes cohortes qui abandonnent la télévision par câble. Les opérateurs se différencient moins sur la technologie à mesure que la parité d'accès augmente, et davantage sur les indicateurs d'expérience client, en regroupant la diffusion OTT en continu et le stockage en nuage pour fidéliser les contrats.

L'intensité des investissements reste élevée car les obligations de couverture à 700 MHz et la densification en ondes millimétriques en milieu urbain exigent toutes deux des dépenses d'investissement soutenues. Les discussions sur la consolidation font parfois surface, mais les obstacles antitrust restent significatifs car tout rapprochement entre les trois opérateurs historiques risquerait de créer une position dominante sur le marché. À la place, des acquisitions d'actifs sélectives prévalent, telles que les cessions de sociétés de tours qui recyclent le capital pour les mises à niveau radio. Sur l'horizon de prévision, les solutions de réseau privé pour les entreprises, le raccordement par satellite en orbite basse et les collaborations en périphérie de nuage avec les hyperscalers devraient redessiner les lignes concurrentielles, donnant un avantage de premier entrant aux opérateurs qui déploient le plus rapidement des plateformes IoT sécurisées.

Leaders du Secteur des MNO Télécom en Croatie

Hrvatski Telekom

A1 Croatia

Telemach Croatia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Hrvatski Telekom a achevé le premier arrêt national du réseau 3G en Croatie, réaffectant le spectre pour renforcer les capacités 4G et 5G.

- Janvier 2025 : Hrvatski Telekom a annoncé un ajustement tarifaire de 3% à partir de mars 2025 pour financer la modernisation annuelle du réseau dépassant 200 millions EUR.

- Juillet 2024 : Hrvatski Telekom a activé un réseau 5G autonome au terminal à conteneurs de Rijeka pour améliorer les opérations IoT industrielles.

- Mai 2024 : HAKOM a confirmé que Hrvatski Telekom a conservé la première position dans le classement national de la qualité du réseau mobile.

Périmètre du Rapport sur le Marché des MNO Télécom en Croatie

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des MNO Télécom en Croatie ?

Le marché a généré 1,91 milliard USD de revenus de services mobiles en 2025 et est en bonne voie pour atteindre 2,18 milliards USD d'ici 2030.

Quelle catégorie de service détient la plus grande part ?

Les services de données et Internet représentaient 44,53% de la part du marché des MNO Télécom en Croatie en 2024, reflétant une forte demande de haut débit mobile.

Quel segment connaît la croissance la plus rapide ?

Les connexions IoT et M2M devraient afficher un CAGR de 3,87% jusqu'en 2030 à mesure que les entreprises déploient des solutions d'usines intelligentes, de ports et de villes.

Quel est le degré de saturation de la base d'abonnés mobiles en Croatie ?

La pénétration des SIM a dépassé 119% en 2024, de sorte que les opérateurs se concentrent désormais sur l'augmentation de l'ARPU grâce à des offres groupées de données premium et des offres convergentes.

Pourquoi Hrvatski Telekom a-t-il arrêté son réseau 3G ?

L'arrêt a libéré du spectre en basse bande pour améliorer la couverture 4G et accélérer le déploiement national de la 5G tout en réduisant les coûts du réseau hérité.

Quelles sont les perspectives pour les revenus des entreprises ?

Les lignes entreprises devraient se développer à un CAGR de 2,92% car les subventions de numérisation de l'UE et les projets 5G privés stimulent la demande de connectivité à qualité garantie.

Dernière mise à jour de la page le: