Tamaño y Cuota del Mercado de Electrodomésticos de Aseo Masculino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Aseo Masculino por Mordor Intelligence

El tamaño del mercado de electrodomésticos de aseo masculino fue valorado en USD 7,40 mil millones en 2025 y se estima que crecerá desde USD 7,71 mil millones en 2026 hasta alcanzar USD 9,44 mil millones en 2031, a una CAGR del 4,15% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el creciente interés masculino en la apariencia personal, el cambio hacia dispositivos multifuncionales y la rápida expansión del comercio electrónico. Las actividades de aseo personal, como el estilizado de barba, el cuidado corporal y el mantenimiento capilar, son vistas cada vez más por los hombres como parte integral de la higiene diaria y la autoexpresión, en lugar de como actos de vanidad. Este cambio ha impulsado la adopción de afeitadoras, recortadoras, cortadoras y afeitadoras corporales. Las plataformas de redes sociales facilitan significativamente el descubrimiento de productos, mientras que las afeitadoras y recortadoras con inteligencia artificial mejoran la personalización y aumentan el valor percibido. Las innovaciones de hardware se centran ahora en diseños inalámbricos, baterías de iones de litio y carcasas impermeables, que permiten la versatilidad en uso húmedo y seco. Si bien el crecimiento es evidente en todas las regiones, la región Asia-Pacífico lidera, con marcas nacionales que ofrecen precios competitivos y funciones habilitadas por aplicaciones. El panorama competitivo se está volviendo más desafiante, particularmente con la entrada de marcas chinas cuyas agresivas estrategias de precios están presionando los márgenes de los jugadores establecidos a pesar de su legado de marca.

Conclusiones Clave del Informe

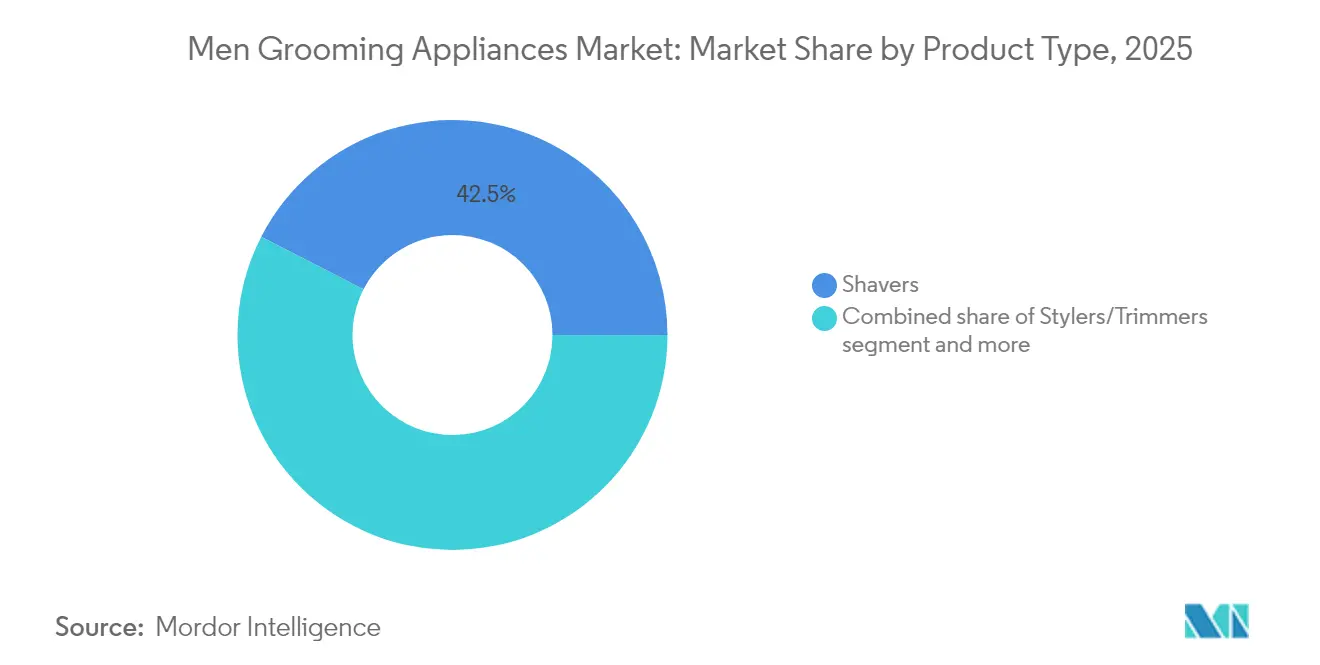

- Por tipo de producto, las afeitadoras lideraron con una cuota de ingresos del 42,45% en 2025, mientras que se prevé que los estilizadores y recortadoras crezcan a una CAGR del 4,72% hasta 2031.

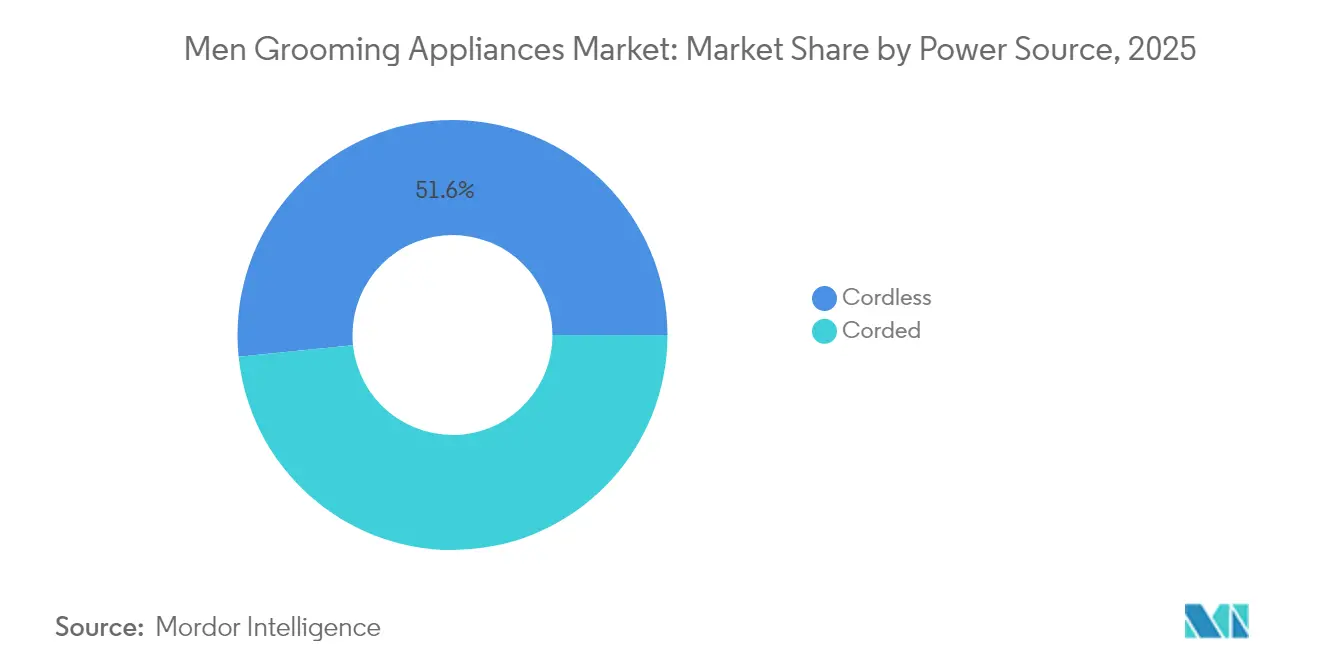

- Por fuente de alimentación, los dispositivos inalámbricos capturaron el 51,62% de la cuota del mercado de electrodomésticos de aseo masculino en 2025, mientras que se proyecta que la misma categoría se expanda a una CAGR del 5,05% hasta 2031.

- Por canal de distribución, las tiendas especializadas retuvieron el 36,45% del valor de 2025, pero las tiendas en línea registrarán la CAGR más rápida del 5,55% hasta 2031.

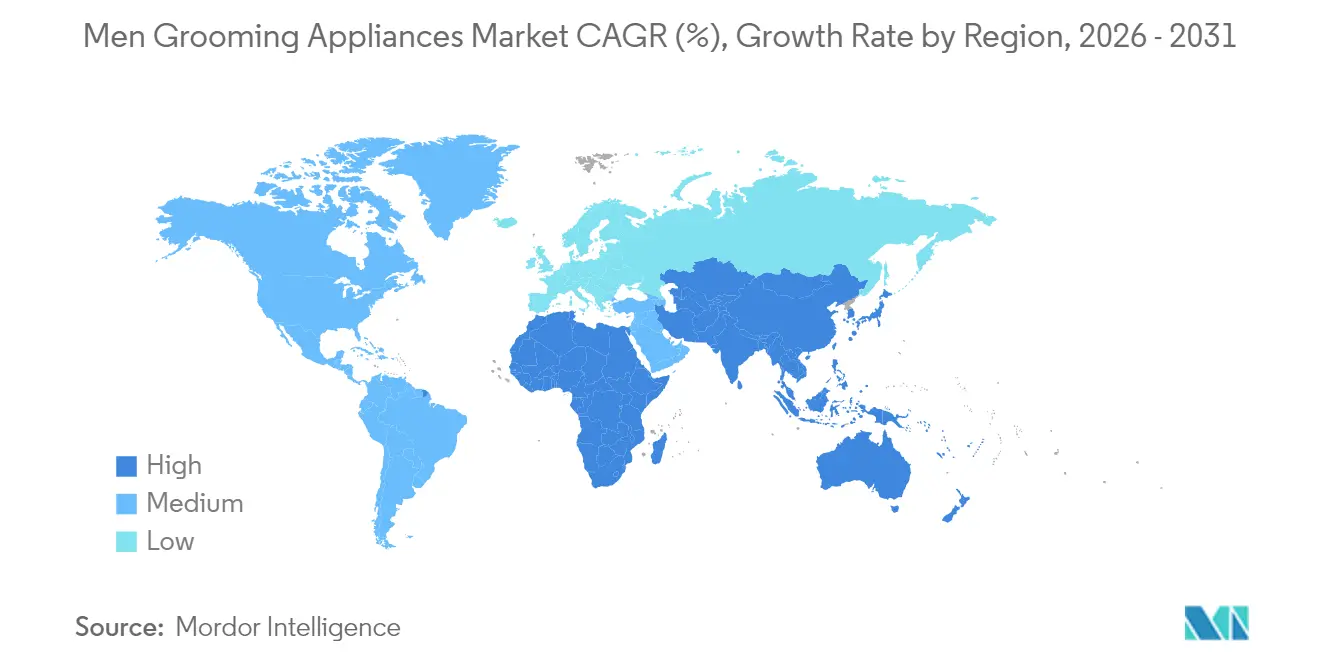

- Por región, América del Norte mantuvo el 38,25% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la CAGR más alta del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos de Aseo Masculino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia masculina sobre el aseo personal y estilos de vida aspiracionales | +1.2% | Asia-Pacífico urbano y América del Norte | Mediano plazo (2-4 años) |

| La creciente influencia de las redes sociales y las plataformas digitales está configurando el mercado | +0.9% | Generación Y y Generación Z a nivel global | Corto plazo (≤ 2 años) |

| Innovación en electrodomésticos de aseo inteligentes | +0.8% | América del Norte y Europa primero, Asia-Pacífico para volumen | Mediano plazo (2-4 años) |

| Creciente demanda de dispositivos de aseo multifuncionales y compactos | +0.7% | Global, más fuerte en mercados urbanos con espacio limitado | Largo plazo (≥ 4 años) |

| Lealtad de marca fomentada por carteras de productos diversificadas dirigidas a diferentes grupos de edad | +0.5% | Usuarios maduros de América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Introducción de dispositivos de aseo impermeables e inalámbricos | +0.6% | Posicionamiento premium en economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia masculina sobre el aseo personal y estilos de vida aspiracionales

Las normas de aseo masculino han evolucionado desde la higiene básica hacia un enfoque en la estética refinada. La tendencia del «looksmaxxing», impulsada por la Generación Z, prioriza la mejora de la simetría facial, la textura de la piel y la precisión en el aseo personal. Este cambio ha impulsado la demanda de dispositivos que ofrecen resultados de calidad de salón en el hogar. Los fabricantes están respondiendo a esta demanda comercializando los electrodomésticos de aseo personal como herramientas para la progresión profesional y la mejora de la confianza social, en lugar de como productos de vanidad. Este enfoque es particularmente efectivo en la región Asia-Pacífico, donde los valores confucianos que enfatizan la apariencia profesional se alinean con el aumento de los ingresos disponibles. Sin embargo, mantener este crecimiento plantea un desafío, ya que las incertidumbres económicas afectan el gasto discrecional, lo que lleva a los consumidores a evaluar el valor de los dispositivos de aseo premium de manera más crítica. En 2024, 51,71 millones de hombres estaban empleados a tiempo completo en los EE. UU., según la Oficina de Estadísticas Laborales, lo que refleja una creciente conciencia sobre el aseo personal entre los hombres trabajadores[1]Oficina de Estadísticas Laborales, "Estadísticas de la Fuerza Laboral de la Encuesta de Población Activa", bls.gov. El empleo refuerza los estándares de apariencia, aumenta la exposición social y eleva las expectativas de mantener un aspecto bien arreglado. A medida que más hombres asumen roles formales y orientados al cliente, su adopción de rutinas regulares de aseo personal crece, impulsando la demanda de electrodomésticos como afeitadoras, recortadoras y cortadoras.

La creciente influencia de las redes sociales y las plataformas digitales está configurando el mercado

Instagram y YouTube se han convertido en plataformas significativas para el descubrimiento de productos. Entre los consumidores masculinos indios, la credibilidad y autenticidad de los influenciadores influye en la intención de compra de manera más efectiva que la publicidad tradicional. Las marcas están aprovechando esto asociándose con microinfluenciadores para demostrar aplicaciones prácticas de los productos, como tutoriales de afeitado, técnicas de recorte de barba y transformaciones de antes y después, que atraen a audiencias más jóvenes. La herramienta Style Selector de Wahl, que utiliza inteligencia artificial para simular diferentes estilos de barba en fotos subidas por los usuarios, destaca cómo la interacción digital puede conducir a pruebas de productos. Sin embargo, la efectividad de esta estrategia varía según la región: los consumidores de América del Norte y Europa prefieren contenido pulido de influenciadores, mientras que los compradores de Asia-Pacífico se centran en reseñas de pares y videos de unboxing que enfatizan la relación calidad-precio. El marco regulatorio sigue siendo inconsistente, sin estándares unificados de divulgación para el contenido de aseo patrocinado, lo que crea desafíos de cumplimiento a medida que las jurisdicciones aplican reglas más estrictas de marketing de influenciadores. Además, el aumento del uso de internet entre los hombres está impulsando la conectividad en redes sociales. Por ejemplo, en 2024, el 70% de la población masculina mundial tenía acceso a internet, según la Unión Internacional de Telecomunicaciones (UIT)[2]Unión Internacional de Telecomunicaciones (UIT), "Datos y Cifras 2024", itu.int.

Innovación en electrodomésticos de aseo inteligentes

La inteligencia artificial está migrando de los teléfonos inteligentes a los dispositivos de cuidado personal, convirtiendo los instrumentos de aseo en sistemas reactivos. La serie i9000 de Philips, con precios entre USD 180 y USD 420, incorpora sensores que detectan la densidad del cabello 500 veces por segundo. Mediante su algoritmo SkinIQ, la serie ajusta la velocidad del motor en tiempo real. Además, la conectividad Bluetooth registra los hábitos de afeitado y, a través de una aplicación complementaria, sugiere programas de mantenimiento. El dispositivo IPL Skin i-expert de Braun, presentado en febrero de 2024, emplea inteligencia artificial para reconocer el tono de piel y el color del cabello en cada sesión, ajustando la intensidad de la luz para mayor comodidad. Si bien estos avances abordan un problema primordial del consumidor —resultados irregulares debidos a ajustes manuales—, también conllevan desafíos: dependencia de aplicaciones, necesidad de actualizaciones de firmware y preocupaciones sobre la privacidad de los datos. Cumplir con el GDPR en Europa y los cambiantes mandatos de localización de datos en India y China complica los esfuerzos de ingeniería. Estratégicamente, esto sugiere una división del mercado: los dispositivos inteligentes crearán un segmento premium conectado y un nivel de valor más tradicional sin conexión, dejando poco espacio en el medio.

Creciente demanda de dispositivos de aseo multifuncionales y compactos

A medida que los espacios urbanos se reducen, la demanda de dispositivos de aseo multifuncionales aumenta. El sistema MULTISHAPE de Panasonic incorpora cabezales intercambiables para tareas como el afeitado y el cuidado corporal, ayudando a minimizar el desorden y reducir los costos de propiedad. De manera similar, la recortadora 19 en 1 de Philips está dirigida a consumidores que priorizan la versatilidad sobre el rendimiento especializado. Esta tendencia es particularmente prominente en ciudades de Asia-Pacífico como Bombay, Shanghái y Tokio, donde el espacio de almacenamiento es limitado, y en América Latina, donde la asequibilidad impulsa la preferencia por dispositivos multifuncionales. Sin embargo, un desafío clave radica en garantizar que los accesorios diseñados para diversas zonas corporales cumplan con diferentes estándares de seguridad e higiene, lo que complica las aprobaciones regulatorias. La norma IEC 60335-2-8 para afeitadoras eléctricas y cortadoras de cabello no aborda completamente estos escenarios de uso múltiple, lo que lleva a los fabricantes a adoptar enfoques de diseño cautelosos u obtener certificaciones específicas por mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los electrodomésticos de aseo avanzados | -0.6% | Compradores sensibles al precio en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la durabilidad de los dispositivos y los requisitos de mantenimiento. | -0.4% | Mercados maduros con fatiga de compras repetidas | Mediano plazo (2-4 años) |

| Posible irritación cutánea o alergias | -0.3% | Mayor concienciación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| La tendencia del estilizado de barba reduce la frecuencia de afeitado | -0.5% | América del Norte y Europa, emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los electrodomésticos de aseo avanzados

Las afeitadoras eléctricas premium, con precios superiores a USD 300, conllevan un costo adicional: el elevado gasto en consumibles de repuesto. Por ejemplo, los cabezales de la Serie 9 Pro+ de Braun cuestan USD 73, los cabezales de la i9000 de Philips tienen un precio de USD 63, y los cabezales del ES-LV97 de Panasonic se venden al por menor por USD 65. Los fabricantes generalmente recomiendan reemplazar estos cabezales cada 12 a 18 meses. Las pruebas de consumidores australianos han arrojado resultados similares, con cabezales de repuesto de modelos de gama media con un precio aproximado de USD 33. Estos costos recurrentes pueden resultar sorprendentes, especialmente en mercados sensibles al precio donde los gastos anuales de reemplazo son casi iguales al costo de una nueva afeitadora económica. Para abordar esto, las marcas han adoptado una estrategia de doble enfoque: Philips OneBlade atrae a los consumidores conscientes del costo con cabezales de repuesto a USD 17, mientras que las líneas premium justifican sus precios más altos ofreciendo funciones de inteligencia artificial y conectividad mediante aplicaciones. Sin embargo, esta estrategia conlleva un riesgo: si los consumidores perciben un valor limitado en las funciones avanzadas, las ventas premium podrían disminuir. Además, la falta de pruebas estandarizadas de durabilidad bajo la norma IEC 60335-2-8 permite a los fabricantes establecer intervalos de reemplazo que priorizan los ingresos por consumibles sobre la longevidad del producto. Esta práctica podría eventualmente atraer el escrutinio regulatorio.

La tendencia del estilizado de barba reduce la frecuencia de afeitado

La prevalencia del vello facial entre hombres de 18 a 38 años ha aumentado significativamente, con más personas optando por barba, barba de tres días o bigote. Esta tendencia creciente ha llevado a una notable disminución en la demanda de afeitado diario, lo que obliga a los fabricantes de cuchillas a adaptar sus estrategias. En respuesta, las marcas de afeitadoras eléctricas están desplazando su enfoque hacia estilizadores y recortadoras —dispositivos específicamente diseñados para arreglar y mantener el vello facial en lugar de eliminarlo por completo—. Sin embargo, este cambio estratégico presenta un desafío, ya que las recortadoras no generan los ingresos recurrentes asociados a los productos consumibles como las cuchillas de repuesto o los cabezales de afeitadora, lo que comprime los márgenes de ganancia. La creciente popularidad del vello facial no es meramente una tendencia pasajera de moda; está profundamente arraigada en factores psicológicos como el deseo de afiliación, la mejora del estatus y la atracción de pareja. Estos motivos subyacentes sugieren que la tendencia probablemente persista más allá de los ciclos de moda típicos. En consecuencia, los fabricantes de afeitadoras se enfrentan a una decisión crítica: ampliar su oferta de productos para incluir soluciones de cuidado de barba y adyacencias relacionadas, o prepararse para tasas de crecimiento estructuralmente más bajas en sus categorías de productos principales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Estilizadores Crecen Mientras las Afeitadoras Mantienen Escala

Las afeitadoras representaron una cuota significativa del 42,45% del valor del mercado en 2025, lo que subraya el impacto de décadas de inversiones en marca por parte de los principales actores como Philips, Braun y Panasonic. Esta dominancia refleja los esfuerzos sostenidos de estas empresas en la construcción de valor de marca y confianza del consumidor. A medida que el cuidado de la barba reemplaza cada vez más la práctica tradicional del afeitado diario, se espera que el segmento de estilizadores y recortadoras crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,72% hasta 2031, superando la tasa de crecimiento general del mercado. Si bien las epiladoras atienden el cuidado corporal y las cortadoras de cabello se dirigen a los cortes de cabello en casa, ambas están experimentando un crecimiento moderado a medida que los consumidores recurren cada vez más al aseo en el hogar para reducir las visitas al salón. Destacando una tendencia, la recortadora 19 en 1 de Philips y la plataforma MULTISHAPE de Panasonic muestran la estrategia de los fabricantes de agrupar productos en sistemas modulares, aprovechando el gasto transversal entre categorías. Si bien el cumplimiento normativo de la IEC 60335-2-8 garantiza que las afeitadoras eléctricas y las cortadoras cumplan con los estándares básicos de seguridad, no aborda completamente los accesorios de uso múltiple. Esta deficiencia deja a los fabricantes navegando por la brecha, optando a menudo por diseños conservadores o buscando certificaciones específicas por mercado.

La creciente popularidad de los estilizadores está alterando el panorama competitivo. Las marcas tradicionales de afeitadoras están sintiendo la presión en sus márgenes, ya que las recortadoras no ofrecen los ingresos recurrentes de las cuchillas de repuesto o los cartuchos de lámina, que históricamente han subsidiado el precio de los dispositivos. Wahl y Andis, antes sinónimos de herramientas profesionales para barberos, están ganando espacio en el comercio minorista al destacar funciones de recorte de precisión que atraen al moderno entusiasta de la barba. Mientras tanto, marcas chinas como Xiaomi y Flyco están revolucionando el mercado con recortadoras conectadas mediante aplicaciones, con precios entre un 30% y un 40% más bajos que sus contrapartes occidentales. Esta agresiva estrategia de precios presiona a las marcas establecidas a defender su posicionamiento premium mediante funciones avanzadas de inteligencia artificial o apoyándose en su legado de marca. A pesar de la evidencia clínica que sugiere que la epilation mecánica solo conduce a una activación inmune temporal y a una melanogénesis reducida, las epiladoras siguen siendo una categoría de nicho, obstaculizada por percepciones persistentes de incomodidad. Las cortadoras de cabello experimentaron un auge durante los confinamientos por la pandemia cuando los cortes de cabello en casa se convirtieron en la norma, pero la demanda se ha estabilizado desde la reapertura de los salones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente de Alimentación: La Dominancia de los Dispositivos Inalámbricos se Acelera

Los dispositivos inalámbricos representaron el 51,62% del valor del mercado en 2025 y se espera que crezcan a una CAGR del 5,05% hasta 2031. Este crecimiento está impulsado principalmente por los avances en baterías de iones de litio, que ahora ofrecen tiempos de funcionamiento de 90 a 150 minutos, y la adopción de la impermeabilización IPX7, que mejora su funcionalidad en húmedo y seco. La afeitadora eléctrica de Xiaomi de 2024 ilustra esta tendencia, ofreciendo 90 minutos de funcionamiento inalámbrico, carga rápida USB-C y capacidad de inmersión completa, todo a un precio inferior a USD 50. De manera similar, la serie i9000 de Philips extiende el tiempo de funcionamiento a 150 minutos e incorpora carga inalámbrica, dirigida a consumidores premium que priorizan la conveniencia sobre el costo. Si bien los dispositivos con cable siguen siendo esenciales en las barberías profesionales debido a su necesidad de alimentación ininterrumpida, su cuota de mercado está disminuyendo a medida que la tecnología de baterías continúa cerrando la brecha de rendimiento.

Los avances regulatorios en diversas regiones apoyan cada vez más los diseños inalámbricos. Por ejemplo, la Directiva de Diseño Ecológico de Europa y las regulaciones RAEE imponen costos de cumplimiento a los dispositivos con cable, requiriendo su desmontaje y reciclaje al final de su vida útil. Aunque los modelos inalámbricos con baterías de iones de litio están sujetos a normas de eliminación más estrictas bajo la Directiva de Baterías de la UE, los fabricantes mitigan estos desafíos mediante programas de devolución que también mejoran la retención de clientes. En China, el proceso de certificación CCC para aparatos con cable implica pruebas de compatibilidad electromagnética más rigurosas en comparación con los dispositivos alimentados por batería, creando una ventaja regulatoria para los diseños inalámbricos. En India, la norma BIS IS 302-2-8 se aplica por igual a ambas fuentes de alimentación, pero los dispositivos inalámbricos son más adecuados para las ciudades de segundo y tercer nivel, donde los frecuentes cortes de energía los hacen más prácticos. Esto indica un cambio estratégico: los diseños inalámbricos están destinados a dominar, mientras que los dispositivos con cable quedarán confinados a nichos profesionales y segmentos de presupuesto muy reducido, donde los consumidores priorizan la asequibilidad sobre la conveniencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Impulso en Línea se Fortalece

Las tiendas especializadas representaron el 36,45% del valor del mercado en 2025, destacando su papel fundamental en las demostraciones de productos y en la satisfacción de las necesidades inmediatas del consumidor. Estas tiendas mantienen una cuota significativa del mercado de electrodomésticos de aseo masculino debido a su énfasis en marcas premium, orientación experta y la atractiva experiencia de «probar antes de comprar». Este enfoque mejora la experiencia de compra e impulsa su cuota de valor por encima de su cuota de volumen. Las tiendas en línea, respaldadas por las promociones del Día Prime de Amazon y el crecimiento de las marcas de venta directa al consumidor, se proyecta que crezcan a una CAGR del 5,55% hasta 2031, ganando terreno de manera constante sobre el comercio minorista tradicional. Las plataformas de comercio electrónico ofrecen ventajas como espacio ilimitado en estanterías y precios dinámicos. Por ejemplo, un consumidor puede comparar 50 afeitadoras eléctricas en línea en tan solo 10 minutos, una tarea difícil en tiendas físicas, limitadas a entre 8 y 12 SKU. La categoría de belleza de Amazon, que incluye electrodomésticos de aseo, experimentó crecimiento durante 2024, con el cuidado personal masculino emergiendo como un segmento de alto potencial. Si bien los supermercados, hipermercados y otros canales como grandes almacenes y tiendas libres de impuestos en aeropuertos atienden las compras orientadas a la conveniencia, carecen de la profundidad de surtido y la transparencia de precios que ofrecen las plataformas en línea.

El cambio hacia las plataformas en línea está transformando la economía de los minoristas especializados. La importancia de las demostraciones en tienda —como sentir el peso de una afeitadora o probar su motor— ha disminuido a medida que las reseñas en YouTube y los videos de unboxing de influenciadores ofrecen pruebas virtuales. En respuesta, las marcas tratan cada vez más a las tiendas especializadas como salas de exposición. Por ejemplo, Philips y Braun mantienen exhibiciones insignia en centros comerciales de alto tráfico, pero redirigen la intención de compra hacia sus plataformas de comercio electrónico mediante códigos QR y paquetes exclusivos en línea. Esta estrategia ayuda a mantener las relaciones comerciales al tiempo que captura ventas directas de mayor margen. Sin embargo, también crea desafíos: la fragmentación de inventario y las complejidades de devolución surgen cuando los consumidores investigan en la tienda, compran en línea y devuelven artículos en ubicaciones físicas. Además, el cumplimiento normativo añade más complicaciones. Por ejemplo, la Ley de Servicios Digitales de la UE hace responsables a las plataformas por electrodomésticos de aseo falsificados, lo que lleva a empresas como Amazon y Alibaba a reforzar sus procesos de verificación de vendedores.

Análisis Geográfico

América del Norte representó el 38,25% del valor del mercado global en 2025, respaldada por altos gastos de aseo per cápita y una infraestructura minorista bien desarrollada. Sin embargo, se espera que el crecimiento se desacelere. La creciente popularidad del estilizado de barba está reduciendo la frecuencia de afeitado, mientras que las incertidumbres económicas están limitando el gasto discrecional. Estados Unidos sigue siendo el mayor mercado individual, como lo demuestra el cargo por deterioro de USD 1.300 millones de Procter and Gamble sobre Gillette, que pone de relieve los desafíos que enfrentan los productos de afeitado tradicionales. Canadá y México, aunque contribuyentes más pequeños, están experimentando un crecimiento más rápido debido a la urbanización y una creciente conciencia sobre el aseo masculino. Estados Unidos tiene una significativa población masculina, lo que sustenta el mercado de electrodomésticos de aseo. Según la Oficina del Censo de los EE. UU., la población masculina residente alcanzó los 168,34 millones en 2024. Los requisitos regulatorios en América del Norte son relativamente sencillos: la FDA clasifica las afeitadoras eléctricas como dispositivos médicos de Clase I, requiriendo registro e inscripción del dispositivo pero sin aprobación previa al mercado. Además, la certificación UL 60335-2-8 garantiza la seguridad eléctrica, un estándar que la mayoría de los fabricantes globales incorporan en sus diseños. Un desafío clave en la región es el cambio hacia opciones económicas. El aumento del 17% interanual de Superdrug en las ventas de maquinillas de marca propia refleja la disminución de la lealtad de marca a medida que los consumidores priorizan el costo.

Asia-Pacífico está proyectada para lograr la CAGR regional más rápida del 4,82% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y la disponibilidad de dispositivos asequibles de fabricantes chinos. Las marcas chinas nacionales como Xiaomi, Flyco y la etiqueta Povos de Midea están ganando cuota de mercado al aprovechar la conectividad mediante aplicaciones y precios competitivos, particularmente en ciudades de segundo y tercer nivel donde los electrodomésticos de aseo se están volviendo esenciales en lugar de aspiracionales. En India, marcas como Havells, Nova y SSK se dirigen al mercado masivo con recortadoras con precios inferiores a USD 30, mientras que Philips se enfoca en el segmento premium con afeitadoras con inteligencia artificial. Japón y Corea del Sur, aunque mercados maduros y de alto valor, enfrentan limitaciones de crecimiento. Empresas como Panasonic y Hitachi enfatizan la ingeniería de precisión y la integración del cuidado de la piel, pero el envejecimiento de la población y la saturación del mercado limitan la expansión. Los requisitos regulatorios varían en toda la región: en China, la certificación CCC y las normas GB pueden retrasar el lanzamiento de productos entre 6 y 9 meses, mientras que la norma BIS IS 302-2-8 de India exige pruebas locales, favoreciendo a los fabricantes nacionales. El Sudeste Asiático, incluidos Tailandia, Indonesia y Singapur, está emergiendo como un mercado competitivo, con marcas occidentales y chinas compitiendo por los compradores primerizos en áreas que se urbanizan rápidamente.

Europa enfrenta desafíos de crecimiento debido a los mandatos de sostenibilidad y el estancamiento económico, pero sigue siendo estratégicamente importante debido a los altos precios de venta promedio y la sólida lealtad de marca. El cumplimiento del marcado CE bajo la Directiva de Baja Tensión 2014/35/UE, así como REACH, RoHS y la Directiva RAEE, aumenta los costos. Este entorno beneficia a los actores establecidos como Philips, Braun y Groupe SEB, que han desarrollado redes de logística inversa para el reciclaje de productos al final de su vida útil. Si bien el Reino Unido, Alemania, Francia, Italia y España dominan las ventas europeas, Europa del Este —en particular Polonia y Rusia— está creciendo más rápidamente debido al cambio en las normas de aseo y la mejora de la infraestructura minorista. América del Sur y Oriente Medio y África, aunque mercados más pequeños, están atrayendo atención a medida que aumentan los ingresos disponibles. Sin embargo, la certificación INMETRO de Brasil y los estándares de conformidad ESMA de los Emiratos Árabes Unidos crean barreras de entrada que frenan el crecimiento del mercado, pero también protegen a los primeros participantes de los competidores de bajo costo.

Panorama Competitivo

El mercado de electrodomésticos de aseo masculino está moderadamente consolidado. Philips, Procter and Gamble (Braun, Gillette) y Panasonic lideran el mercado de electrodomésticos de aseo masculino, manteniendo una cuota global sustancial. Sin embargo, los participantes chinos como Xiaomi, Flyco y Midea están ganando terreno al ofrecer precios competitivos y funciones habilitadas por aplicaciones que atraen a consumidores más jóvenes. En respuesta, los actores establecidos están ampliando sus carteras de productos. Por ejemplo, el sistema modular MULTISHAPE de Panasonic y la recortadora 19 en 1 de Philips integran múltiples funciones de aseo en un solo dispositivo. Este enfoque reduce el costo total de propiedad para los consumidores al tiempo que aumenta los costos de cambio. Sin embargo, también comprime los márgenes de ganancia, ya que los dispositivos multifuncionales carecen de los flujos de ingresos recurrentes generados por las cuchillas de repuesto o los cartuchos de lámina. Existen oportunidades en la integración del cuidado de la piel, como dispositivos que combinan el afeitado con la exfoliación o la aplicación de hidratante, y en modelos de suscripción que combinan consumibles con financiación de dispositivos, aunque la adopción por parte de los consumidores sigue siendo incierta. Además, las marcas de venta directa al consumidor están disrumpiendo el mercado al evitar los márgenes del comercio minorista, mientras que los fabricantes de electrodomésticos chinos están suministrando productos de marca blanca a minoristas como Superdrug.

Los principales actores del mercado incluyen Procter and Gamble Company, Koninklijke Philips N.V., Panasonic Corporation, Spectrum Brands Holdings, Inc. y Wahl Clipper Corporation. Estas empresas se centran en la innovación a través de tecnologías avanzadas, como la operación inalámbrica, la mayor duración de la batería y las funciones habilitadas por inteligencia artificial, para diferenciar sus productos. La expansión estratégica a través de redes de distribución omnicanal también es una prioridad, con empresas que se asocian con minoristas en línea y refuerzan sus canales de venta directa al consumidor. Muchas empresas demuestran flexibilidad operativa al localizar la fabricación en mercados emergentes mientras mantienen estándares de calidad globales. Además, los líderes del mercado enfatizan la sostenibilidad y los enfoques centrados en el cliente al ofrecer soluciones de aseo personalizadas y servicios posventa mejorados.

A medida que el hardware se comoditiza cada vez más, la tecnología emerge como el principal diferenciador. La serie i9000 de Philips cuenta con sensores que miden la densidad del cabello 500 veces por segundo, ajustando la velocidad del motor mediante su algoritmo SkinIQ. De manera similar, el Skin i-expert IPL de Braun emplea inteligencia artificial para optimizar la intensidad de la luz según el tono de piel en múltiples sesiones. La herramienta Style Selector de Wahl aprovecha la inteligencia artificial para simular estilos de barba en fotos subidas por los usuarios, convirtiendo la interacción digital en pruebas de productos. Sin embargo, estas innovaciones también introducen desafíos, como la dependencia de aplicaciones, las actualizaciones de firmware y las preocupaciones sobre la privacidad de los datos. Los marcos regulatorios como el GDPR y la Ley de Protección de Información Personal de China apenas están comenzando a abordar estos problemas. La implicación estratégica es que las empresas capaces de equilibrar el rendimiento del hardware, la inteligencia del software y el cumplimiento normativo obtendrán una ventaja competitiva, mientras que aquellas que confíen únicamente en el legado de marca o la escala de distribución corren el riesgo de perder cuota de mercado frente a competidores más ágiles.

Líderes de la Industria de Electrodomésticos de Aseo Masculino

Koninklijke Philips N.V.

Panasonic Corporation

Wahl Clipper Corporation

Procter and Gamble Company

Spectrum Brands Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: MANSCAPED presentó el Weed Whacker 3.0 Pro, una recortadora eléctrica diseñada para el vello de nariz, oídos y cejas. Esta última versión cuenta con funciones mejoradas que garantizan un arreglo de precisión.

- Julio de 2025: Panasonic Corporation presentó The Barikan, su última serie de cortadoras profesionales, dirigida a profesionales del cabello y la belleza como parte de su impulso hacia el mercado global.

- Julio de 2025: Panasonic presentó la afeitadora lineal LAMDASH ES-L690U. La nueva afeitadora cuenta con un sensor de afeitado que ajusta la potencia según el grosor de la barba, alternando sin problemas entre los modos BOOST y SOFT para un afeitado suave pero apurado. Además, incorpora un motor lineal de accionamiento magnético directo que funciona a 14.000 cpm.

- Abril de 2025: Philips presentó su afeitadora más avanzada hasta la fecha: la Serie i9000, estableciendo un nuevo estándar en el cuidado personal masculino premium y personalizado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los electrodomésticos utilizados por hombres para afeitarse, recortarse, cortarse y otras rutinas de arreglo personal relacionadas, contabilizado como ventas a nivel de fabricante hacia canales minoristas y en línea en las principales regiones.

Exclusiones del alcance: las herramientas de arreglo no eléctricas, las ventas de cuchillas consumibles únicamente y los ingresos por servicios de salón no se contabilizan en este mercado.

Descripción general de la segmentación

- Tipo de Producto

- Afeitadoras

- Estilizadores/Recortadoras

- Epiladoras

- Cortadoras de Cabello

- Fuente de Alimentación

- Con Cable

- Inalámbrico

- Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para delinear el alcance del producto, las principales señales de demanda y las bandas de precios habituales observadas en los electrodomésticos de arreglo personal masculino en las distintas regiones. Nos basamos en fuentes públicas como la Oficina del Censo de EE. UU. para indicadores de comercio minorista, USITC DataWeb y UN Comtrade para los flujos de importación y exportación de los códigos HS pertinentes, y las estadísticas de la OCDE para el contexto de gasto de los consumidores y las tendencias macroeconómicas que influyen en las compras discrecionales.

Para mantener el modelo fundamentado, también revisamos señales de seguridad y estándares de productos, incluida la guía de la FDA de EE. UU. para productos eléctricos de consumo cuando corresponde, así como organismos internacionales de normalización pertinentes. Se examinaron informes anuales de fabricantes, presentaciones para inversores y prensa especializada para comprender la combinación de portafolios y la dirección de los canales. Se utilizaron suscripciones pagas selectas únicamente para datos financieros de empresas, seguimiento de noticias y presentaciones regulatorias, y búsquedas en bases de datos de patentes para comprender los ciclos de características, como el uso en húmedo y seco y las mejoras de batería. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron conjuntos de datos y documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué porción de las ventas proviene de afeitadoras frente a recortadoras y cortadoras, cómo está cambiando la combinación de productos con cable frente a los inalámbricos, y cómo los canales en línea afectan los precios reales después de las promociones. Conversamos con una combinación de gerentes de producto, líderes de ventas y distribución, y partes interesadas de categorías minoristas en Asia-Pacífico, Europa/Medio Oriente/África y América, de modo que se pudieran verificar las diferencias regionales en los ciclos de reemplazo y la adopción de productos premium antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | Asia-Pacífico: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 29% | Europa, Oriente Medio y África: 29% |

| Actores más pequeños: 19% | Gerentes: 57% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó a partir de la construcción de un conjunto de demanda que utiliza señales de consumo de electrodomésticos a nivel regional y flujos comerciales para reconstruir cuántos dispositivos de arreglo personal absorbe cada mercado, y luego traduce esas unidades en valor utilizando precios de venta promedio realistas. Los insumos clave incluyeron la dirección de los envíos de unidades para las agrupaciones de productos pertinentes, los ciclos de reemplazo típicos de afeitadoras y recortadoras, la penetración de dispositivos inalámbricos (batería frente a cable), los cambios en la combinación de canales hacia las tiendas en línea, y el movimiento de niveles de precio impulsado por características premium como diseños resistentes al agua y accesorios multiuso.

Los totales de arriba hacia abajo se cotejaron luego con aproximaciones selectas de abajo hacia arriba, donde se utilizaron desgloses de ingresos de proveedores, precios de modelos muestreados y verificaciones de canales para ver si las unidades y el valor implícitos parecían razonables. Cuando una empresa no divulgaba los electrodomésticos de arreglo personal por separado, las brechas se manejaron utilizando pistas del portafolio de productos, la presencia regional y una asignación conservadora guiada por la retroalimentación de las entrevistas. Para la previsión, se utilizó un análisis de escenarios sobre unidades y precios de venta promedio con un suavizado simple de series de tiempo, y luego las trayectorias se ajustaron utilizando el consenso primario sobre la intensidad promocional, el ritmo de premiumización y el crecimiento del comercio electrónico por región.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, de modo que los saltos extremos en unidades, precios o participaciones regionales pudieran cuestionarse y corregirse antes de la aprobación final. Los resultados del modelo se compararon con señales independientes, como los movimientos comerciales, el impulso de los canales minoristas y los comentarios de las empresas sobre el crecimiento de la categoría, y los supuestos se revisaron cuando la variación no podía explicarse por cambios en la combinación de productos o el momento del tipo de cambio.

Antes de la publicación, el libro de trabajo completo se revisa en etapas, incluida una segunda revisión por parte de un analista sobre las fórmulas, los insumos y la coherencia lógica entre regiones y tipos de productos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, incluidos grandes shocks de precios, cambios regulatorios que afectan la disponibilidad de productos o interrupciones notables en los canales. Justo antes de la entrega, un analista realiza una última actualización para que los clientes reciban la visión más reciente disponible.

Dimensionamiento del mercado de electrodomésticos de arreglo personal masculino de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los electrodomésticos de arreglo personal masculino pueden diferir incluso cuando todos hablan de dispositivos similares, porque el conjunto de productos contabilizado, el punto de venta en la cadena de valor y la lógica de precios no siempre están alineados. Las diferencias también surgen de si una estimación utiliza un enfoque solo de valor frente a uno de valor y unidades, y de si se incluyen los márgenes a nivel de canal.

En nuestro trabajo, los principales factores de la brecha suelen situarse en tres lugares: algunas estimaciones incluyen el arreglo personal masculino dentro de electrodomésticos de cuidado personal más amplios, algunas incluyen el gasto en servicios de salón y barbería, y algunas aplican una expansión agresiva del precio de venta promedio sin verificarla frente a las promociones y los descuentos en línea. La tabla señala esta dispersión de alcance, donde solo se contabilizan dispositivos dedicados como afeitadoras, estilizadoras y recortadoras, depiladoras y cortadoras de cabello, y el valor se vincula a verificaciones de unidades y precios actualizadas en cada ciclo por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,71 mil millones de USD (2026) | |

| Asociación Industrial A | 6,90 mil millones de USD (2026) | A menudo se limita únicamente a afeitadoras eléctricas y recortadoras de barba, y puede excluir dispositivos de arreglo corporal y kits multiuso, lo que reduce la base de unidades y comprime el valor. |

| Consultora Global B | 8,60 mil millones de USD (2026) | Puede agrupar electrodomésticos de cuidado personal adyacentes o aplicar el valor minorista con márgenes de canal, y puede asumir un aumento de precio premium más rápido sin reconciliarlo con las promociones en línea y la realidad de los ciclos de reemplazo. |

Entre las tres cifras, la dispersión se explica principalmente por lo que se considera un electrodoméstico de arreglo personal masculino y si el precio se mide a nivel minorista o más cerca de la realización del fabricante. Cuando el alcance se mantiene específico al dispositivo y el precio se verifica frente a la combinación de canales y el movimiento de unidades, la cifra final resulta más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de electrodomésticos de aseo masculino?

El segmento está valorado en USD 7,71 mil millones en 2026 y se prevé que alcance los USD 9,44 mil millones en 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los estilizadores y recortadoras crezcan a una CAGR del 4,72%, superando a las afeitadoras y otros segmentos.

¿Por qué los dispositivos de aseo inalámbricos se están volviendo más populares?

Los mayores tiempos de funcionamiento de las baterías de iones de litio, la carga USB-C y las clasificaciones de impermeabilidad completa hacen que los modelos inalámbricos sean más convenientes que las opciones con cable.

¿Qué geografía está preparada para registrar el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más rápida del 4,82% hasta 2031, impulsada por el aumento de los ingresos disponibles y las marcas nacionales con precios competitivos.

Última actualización de la página el: