家畜保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.74 十億米ドル |

| 市場規模 (2031) | 13.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家畜保険市場分析

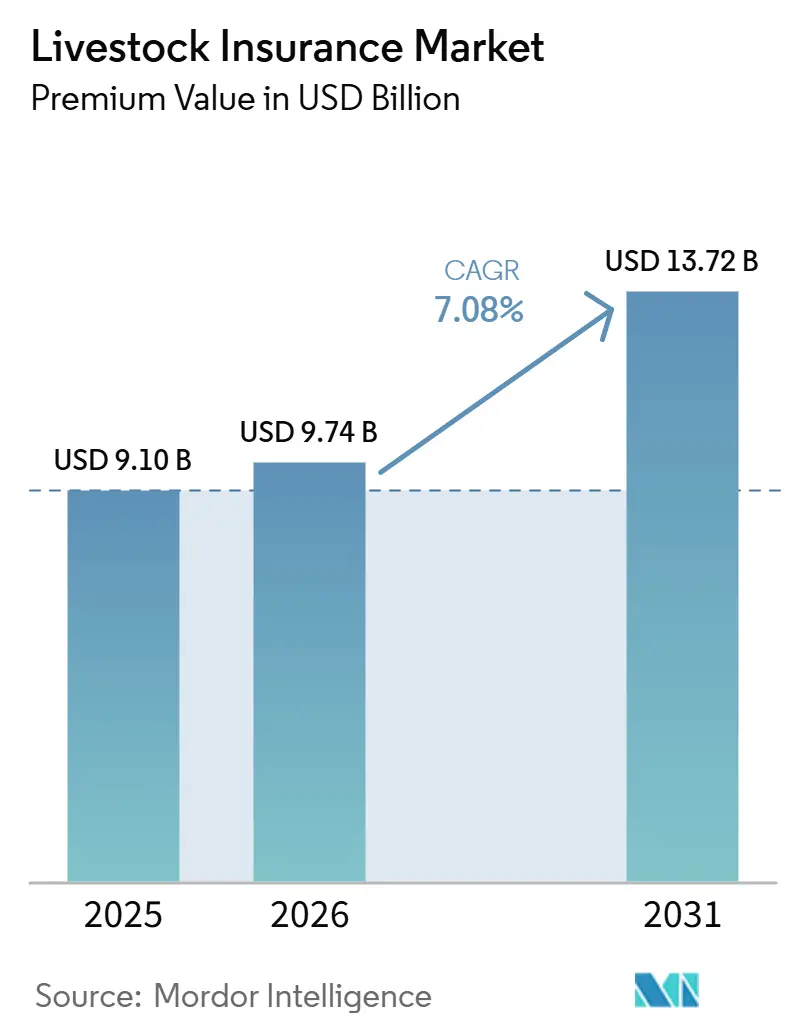

畜産保険市場の規模(保険料価値ベース)は、2025年の91億米ドルから2026年には97億4,000万米ドルに増加し、2031年には137億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 7.08%で成長する。

急速なデジタル化、気候連動型商品革新、および強力な政策支援が、保険会社による畜産リスクの引受方法を再構築している。衛星指数に依拠するパラメトリック補償からブロックチェーンを活用した不正防止管理に至るまで、先進的なソリューションが従来の死亡保障のみの商品に取って代わりつつある。アジア太平洋地域は、中国とインドの膨大な家畜頭数を主な要因として、最大の地域的地位を占めている。法人化された農場が価値ある繁殖用家畜および生産用畜群を保護するなか、商業用死亡保障が依然として主要な補償タイプとなっている。一方、組み込み型保険プラットフォームは、農業融資およびサプライチェーンポータルに相乗りする形で急速に規模を拡大している。需要はまた、深刻な気候変動事象によっても再形成されており、米国の生産者だけで2024年に気象関連の農業損失として230億米ドルを計上したが、そのうち作物保険によって補償されたのはわずか53%にとどまり、現在動物保険分野にも波及している保護ギャップが浮き彫りとなっている。

主要レポートのポイント

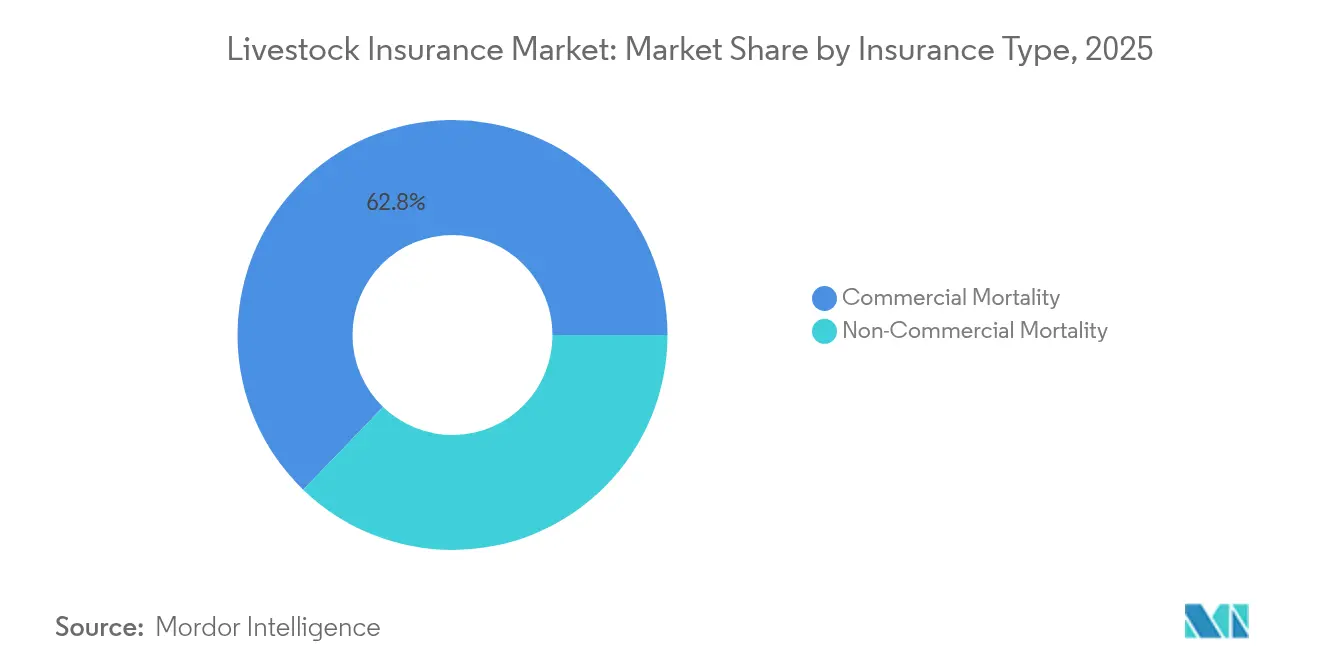

- 商品タイプ別では、商業的死亡保険が2025年の家畜保険市場シェアの62.78%を占め首位となり、非商業的死亡保険は2031年までCAGR 8.25%で拡大する見込みです。

- 用途別では、酪農牛が2025年の家畜保険市場規模の30.56%を占め、養殖業は2031年までCAGR 8.05%で成長しています。

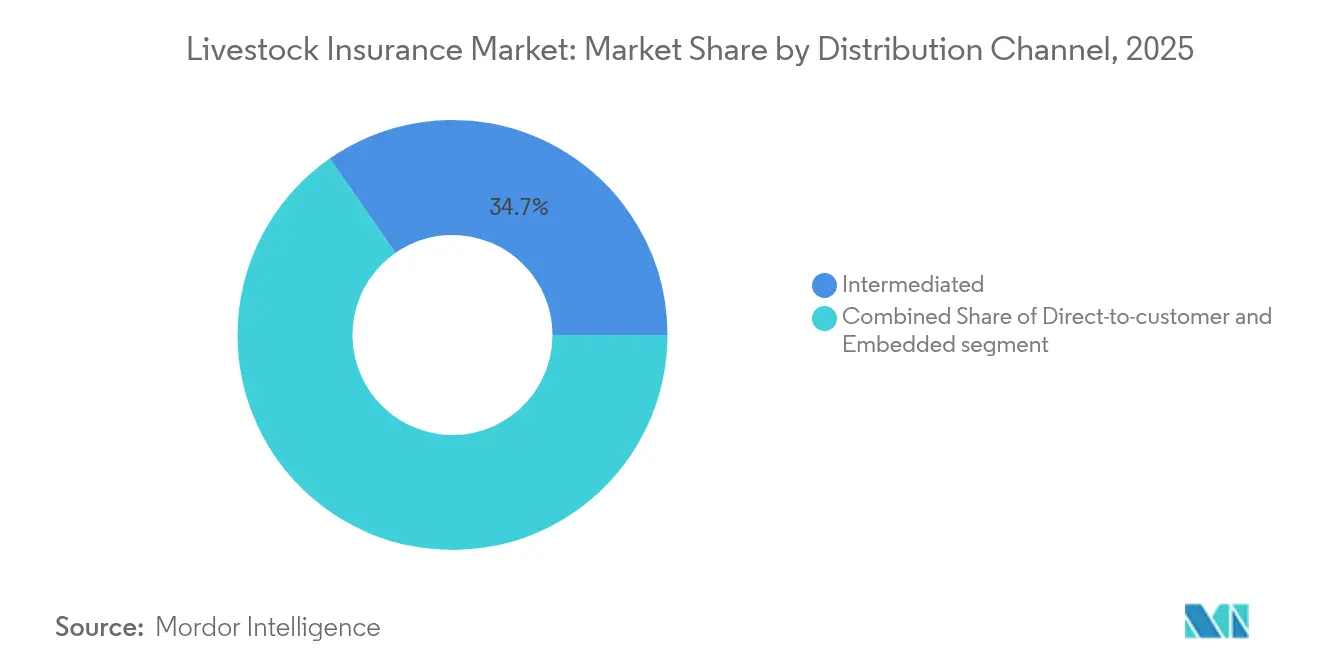

- 流通チャネル別では、仲介型モデルが2025年に34.68%の収益シェアを保持し、組み込み型流通がCAGR 6.43%で最も急速に成長しています。

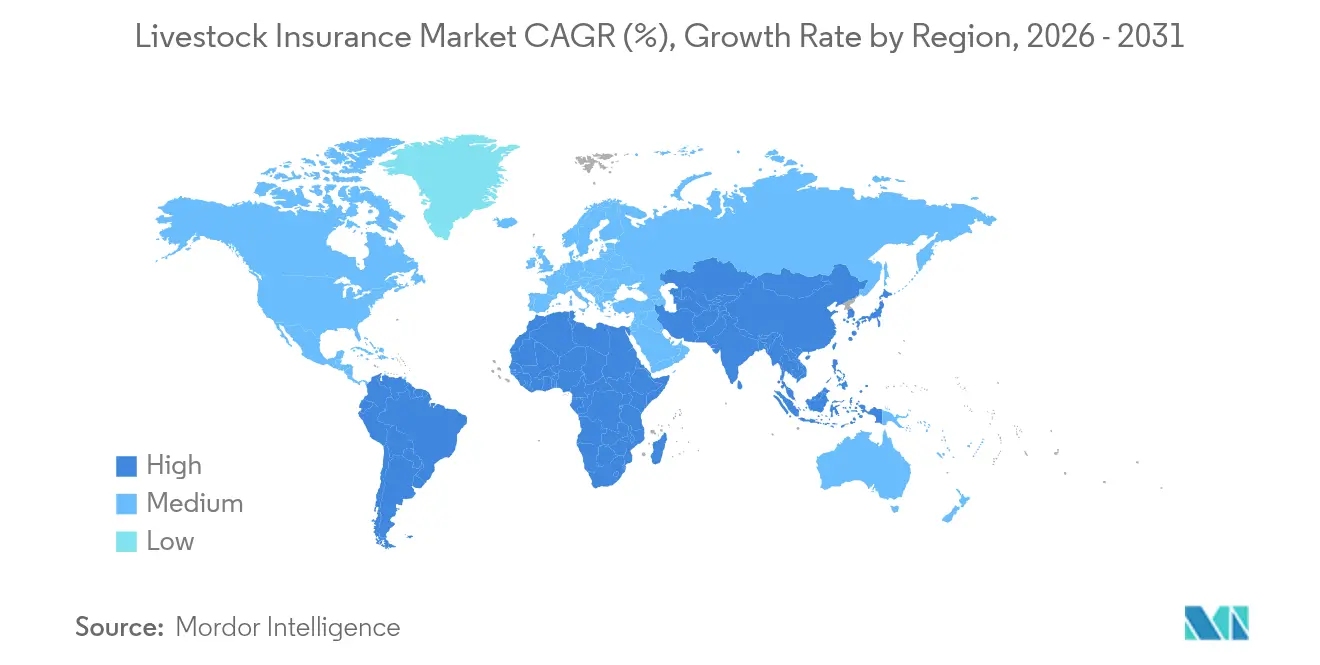

- 地域別では、アジア太平洋地域が2025年に保険料の27.14%を占め、2031年までCAGR 7.04%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル家畜保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質需要の増加 | +1.8% | アジア太平洋および中南米 | 中期(2〜4年) |

| 政府補助金・支援プログラム | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 気候リスクおよび疾病発生リスク | +2.1% | グローバル | 長期(4年以上) |

| 衛星・IoTを活用したパラメトリック補償 | +1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ブロックチェーンを活用した不正防止 | +0.7% | 北米・欧州のアーリーアダプター | 長期(4年以上) |

| モバイル・マイクロ保険プラットフォーム | +0.9% | アジア太平洋、サブサハラアフリカ、中南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質需要の増加

食習慣のグローバルな変化が畜群規模を拡大させ、被保険資産価値を押し上げています。アジア太平洋地域の動物衛生市場だけでも急速に成長しており、下流の保険需要の堅調さを示しています[1]Khalid Asiry、「水不足下における家畜と飼料効率」、Frontiers in Sustainable Food Systems、frontiersin.org。大規模な統合型生産者は現在、死亡保険、疾病保険、および事業中断補償を融資契約内にまとめてバンドルし、生物学的ショックにもかかわらず安定したキャッシュフローを確保しています。サウジアラビアとインドネシアにおける生産能力の拡大は、集約化が1頭当たりの保険金額の引き上げをいかに必要とするかを示しています。食肉加工業者や小売業者がバイオセキュリティ認証を要求するにつれ、保険はサプライチェーンの継続性に不可欠な要素となっています。したがって、家畜保険市場はタンパク質消費の拡大と歩調を合わせて成長し、金融機関が包括的なリスク移転を求めるようになっています。

政府補助金が市場浸透を加速

公的支援は保険料を引き下げ、小規模生産者の間での認知度を高めます。米国の家畜政策補助金は2018年の380万米ドルから2023年には4億1,130万米ドルへと拡大し、保険契約件数が6倍に急増しました[2]米国政府説明責任局、「農業保険補助金トレンド 2018年〜2023年」、gao.gov。中国の「保険+先物」モデルは、補償と商品ヘッジを組み合わせることで農場収入を安定させています。ケニアやメキシコでも同様の枠組みが登場しており、多国間資金が銀行融資を解放する指数を共同で資金調達しています。補助金はまた、気象・疾病データの収集を義務付け、保険数理プールを充実させ、長期的により公正な価格設定を可能にします。農家が迅速な支払いと低い免責額を実感するにつれ、更新率が強化され、保険会社の保険料保持率が向上します。

気候リスクの高まりが補償要件を強化

極端な気象現象と病原体関連イベントが損失曲線を書き換えています。カナダの保険会社は2024年に62億9,000万米ドルの気象関連保険金を支払い、過去数十年を大幅に上回りました。クイーンズランド州の洪水では10万頭以上が失われ、ノルウェーでは海水温の上昇により5,780万匹のサーモンが死亡しました。こうしたショックが、パラメトリックな熱波・洪水・疾病保護を組み合わせた複合トリガー型保険の普及を促進しています。再保険会社は家畜死亡指数を参照するキャスタストロフィー債券を拡大することで対応し、家畜保険市場に代替資本を注入しています。オーストラリアとブラジルの規制当局は現在、気候リスク開示を奨励しており、生産者がレジリエンス計画の一環として保険を証明するよう促しています。

パラメトリック技術がリスク評価を変革

高解像度の地球観測データ、IoTカラー、および自動気象観測所により、引受担当者は日次でリスクを価格設定できるようになっています。Milkshake™は熱指数が閾値を超えた際に72時間以内に米国の酪農家に支払いを行い、従来の損害査定を省略しています。Pasture.ioの3平方メートル画像は、放牧の意思決定と保険数理モデルの両方に情報を提供し、干ばつ補償のベーシスリスクを縮小しています[3]Pasture.io、「高解像度牧草地モニタリング」、pasture.io。衛星で検証された放牧密度もローン契約の根拠となり、銀行がリアルタイムで与信枠を調整できるようにしています。データの粒度が上がるにつれ、保険会社は純粋な引受能力よりも分析力で差別化し、競争はテクノロジーパートナーシップへとシフトしています。ベトナムやチリでの普及拡大は、このモデルがアーリーアダプター市場を超えて拡大していることを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農家の認知度・リテラシーの低さ | –1.2% | サブサハラアフリカ、南アジア | 長期(4年以上) |

| 高い保険料と保険数理データのギャップ | –0.9% | 新興市場全般 | 中期(2〜4年) |

| データ共有への文化的抵抗 | –0.6% | 牧畜地域 | 長期(4年以上) |

| 再保険キャパシティの逼迫 | –0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農家の認知度の低さが市場拡大を制約

非公式な対処メカニズムと保険会社への不信感が普及を妨げています。インドの水産業は、生産者が保険料支払いを埋没費用とみなすため、サイクロン被害が深刻化しているにもかかわらず、大部分が未保険のままです。ネパールでも同様のパターンが見られ、補助金付きスキームに参加する適格農家はわずか4%にとどまっています。モバイル接続の限界が、多くのアフリカの牧草地でのデジタル加入をさらに妨げています。これに対抗するため、協同組合はピア・エデュケーターや現地語ラジオキャンペーンを展開し、保険金支払いの実績を示しています。透明性の向上が懐疑的な農家世帯を徐々に転換させていますが、リテラシーのギャップは今後数年間、家畜保険市場に重くのしかかるでしょう。

高い保険料が小規模農家のアクセスを制限

損失データの乏しさが保守的な料率設定を余儀なくし、多くの生産者が価格面で排除されています。牛の補償は動物の価値の5.8%に達することがあり、ヤギは12%を超えることも多く、飼料インフレですでに圧迫されているマージンをさらに圧迫しています。再保険会社は過去の損失データが限られている地域に追加ローディングを課し、元受保険料率をさらに押し上げています。養殖業は、不安定な疾病パターンと資産集中により最も高い料率に直面しています。ブロックチェーンを活用した死亡登録システムが最終的には不確実性を低減し料率を軟化させる可能性がありますが、現時点では保険料の高さが家畜保険市場全体での普及を潜在水準以下に抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:商業的死亡保険がリーダーシップを維持しつつ非商業的死亡保険が台頭

商業的死亡保険商品は2025年の家畜保険市場シェアの62.78%を生み出し、セクターの保険料プールを支えています。大規模な法人系酪農場、フィードロット、および繁殖業者は、数百万ドル規模の畜群を保護するために保険料を喜んで負担し、死亡保険、疾病保険、および事業中断補償をカバーするオーダーメイドの条件を好みます。農業系貸し手に組み込まれた専属代理店ネットワークがこのコホートからの保険料流入を強化しており、多くの契約はブロックチェーン登録から取得したリアルタイムの畜群評価に補償限度額を連動させています。再保険会社は、IoTベースのモニタリングを導入する保険会社に報酬を与えるクォータシェア特約を設けることで対応し、損害査定費用を削減してコンバインドレシオを改善しています。

非商業的死亡保険は、補助金とモバイル流通がコスト障壁を縮小するにつれ、2031年までCAGR 8.25%で最も急速に成長しています。デジタルプラットフォームがマイクロローン、獣医アドバイス、および柔軟な月次保険料をバンドルし、以前は非公式だった生産者を保険契約者に転換しています。バングラデシュにおけるiFarmerとProvati Insuranceの提携は、フィンテックが草の根レベルへのリーチをいかに加速できるかを示しています。より多くの政府が優遇融資の条件として補償証明を義務付けるにつれ、遠隔地でも保険契約件数が増加しています。商業ラインが絶対的な金額で支配的であり続ける一方、非商業的な頭数の拡大は家畜保険市場全体の普及を広げ、高価値の単一拠点リスクと地理的に分散した小規模農家ポートフォリオのバランスをとる多様化されたリスクブックを保険会社に提供します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:酪農の優位性と養殖業の台頭

酪農牛は依然として2025年保険料の30.56%を占め用途別構成の中核を担っており、これは数十年にわたる保険親和的な経営と貸し手要件を反映しています。Milkshake™などの熱ストレスパラメトリック補償が従来の死亡保険商品を補完し、高温気候における加工業者の乳量収入を保護し融資担保を強化しています。安定した機械化と遺伝的集約化が相当規模の保険金額を維持し、家畜保険市場における酪農の重要な地位を確保しています。動物福祉監査を厳格化する欧州連合の最近の規制変更も、生産者が責任保護と疾病特約をバンドルした包括的な保険に向かわせ、酪農の保険料基盤をさらに拡大しています。

しかし養殖業は、CAGR 8.05%で陸上ベースのすべてのカテゴリーを上回るペースで成長しています。疾病の急増、藻類ブルーム、および高波がノルウェーからベトナムまでの養魚業者を悩ませており、パラメトリックな波高・水温保険が従来のオールリスク補償の魅力的な補完手段となっています。水中カメラや生体認証分析を含むテクノロジーベースの監視により、保険会社はこれらの不安定なリスクを価格設定し引受能力を拡大できます。主要な再保険会社は養殖業特有のキャスタストロフィー債券のシンジケーション化を開始し、急速な規模拡大を支援する新たな資本を投入しています。世界的な水産物需要の増加に伴い、家畜保険市場規模における養殖業のシェアは現在の一桁台を大幅に超えて拡大し、保険料の妥当性をさらに精緻化する新たな保険数理データセットをもたらすことが期待されています。

流通チャネル別:仲介型の強みが組み込み型の台頭に直面

代理店とブローカーは、複雑な保険約款、損失防止戦略、および保険金請求管理における助言的役割により、家畜保険市場保険料の34.68%を支配しています。獣医師や飼料業者との深い関係もリードパイプラインを生み出しており、一部のブローカレッジは更新協議の際にドローン画像を活用して家畜頭数を確認しています。しかし、高いサービスコストと遅いオンボーディングが、よりスケーラブルなモデルへの機会を生み出しています。

組み込み型保険は、農業機器販売、デジタルマーケットプレイス、および農場管理アプリに乗じてCAGR 6.43%で最も急速に拡大しています。Pulaなどのプロバイダーは補償を種子融資や農業資材信用に組み込み、融資実行時のワンクリックで農家が保護を確保できるようにしています。このモデルは、ヤギ、家禽、および指数ベースの干ばつ商品の標準化された補償に特に適しており、アプリケーション・プログラミング・インターフェース(API)がチェックアウト時のリアルタイム保険料ファイナンスを可能にしています。仲介型ビジネスが法人向けオーダーメイド案件を支配し続ける一方、組み込み型流通は大量の初回購入者を家畜保険市場に取り込み、自動化された引受を通じて1件当たりの獲得コストを削減することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は、グローバル保険料の27.14%を占め、2031年までCAGR 7.04%で成長すると予測されており、家畜保険市場をリードしています。中国は世界最大の国家スキームを運営しており、インドは官民パートナーシップを背景に指数型補償を急速に拡大しています。特にインドネシア、ベトナム、フィリピンでは、普及率が基礎的な畜群成長に遅れをとっているため、拡大余地は依然として大きいです。国内保険会社は再保険会社と提携して引受能力を深める一方、モバイル・マイクロ保険アプリが農村地帯全体でリテラシーを普及させています。

北米は高い成熟度を示しつつも、連邦補助金の継続的な進化により成長への貢献を維持しています。米国リスク管理局は2024年に家畜リスク保護の条件を拡大し、2026年から未生まれの子牛や廃用牛のオプションを追加することで、新たな保険料チャネルを維持しています。カナダの最近の気象災害も、州政府が家畜補償の共同資金調達を促進し、繁殖牛・肉豚業者の加入率を高めています。

欧州は異なる軌跡を示しています。ドイツとフランスは高度な複合リスク商品を維持している一方、ルーマニアやブルガリアなどの東欧諸国では普及率が低く、未保険損失が高い状況です。リスク移転ソリューションを奨励する気候関連法制が、今後10年でこのギャップを縮小することが期待されています。

中南米は、規制の近代化とデジタル仲介業者に牽引されて急速な拡大を経験していますが、本分析においてコンサルティング会社の統計が除外されたため、保険料成長に関する一貫したデータは依然として乏しいです。ブラジルの補助金枠の再拡大とメキシコの衛星ベースの干ばつスキームは、地域的な普及の注目すべき触媒となっています。

競合環境

家畜保険市場は中程度に集中しています。Nationwide Mutual、ICICI Lombard、AXA SAを含む老舗保険会社は、長年にわたる農村営業網を通じて相当規模のポートフォリオを保有しています。Nationwideが最近、高純資産個人向けラインから撤退したことで、農業事業に資本が再配分され、農村フランチャイズが強化されています。ICICI Lombardは2025年度第3四半期に68%の利益増を記録し、インドの法人系酪農セクターにおける堅調な需要を浮き彫りにしています。

再保険会社は引き続き引受能力を支えています。Munich Reは2023年に49億6,000万米ドルの純利益を達成し、極端な気象に関連する家畜リスクへの持続的な意欲を示しました。Hannover Reも農業再保険プールを拡大しており、気候リスクの高い地域における元受保険会社の余力を改善しています。

テクノロジーによる差別化が重みを増しています。複数の保険会社がIoTカラー、衛星牧草地指数、ブロックチェーン請求台帳を統合してロスレシオを削減し支払いを迅速化しています。ProAgのデジタルポータルなどのスタートアップがリアルタイムの保険契約調整を可能にする一方、インシュアテック参入企業はデータリッチな引受を武器に養殖業や小型反芻動物のニッチ市場を狙っています。既存プレーヤーが同様のツールを採用したりニッチなテクノロジー企業を買収したりするにつれ、さらなる業界再編が見込まれます。

家畜保険業界リーダー

AXA SA

Allianz SE

Zurich Insurance Group

Nationwide Mutual Insurance Company

ICICI Lombard General Insurance Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Generali Global Corporate & Commercialがインド事業を開始し、同国の成長する専門保険市場への戦略的参入を果たしました。提供内容には、降雨量、気温、または疾病発生などの事前定義されたトリガーに基づく迅速な支払いを提供するよう設計されたパラメトリック農業・家畜補償が含まれています。

- 2024年10月:AIR Parametric、Guy Carpenter、Liberty Mutual Reが、熱ストレスから米国の酪農畜群を保護するMilkshake™を発売しました。

- 2024年11月:Lockton ReがVeriskと提携し、高度な気候モデルを使用した指数連動型家畜商品を共同開発しました。

- 2024年4月:Pulaが組み込み型家畜保険ソリューションの拡大を加速するためにシリーズBラウンドで2,000万米ドルを調達しました。同社は、データ駆動型でアクセスしやすい補償を小規模農家に提供するため、金融機関、農業テックプラットフォーム、および政府と提携することでアフリカとアジアでの事業基盤を深めることを目指しています。

グローバル家畜保険市場レポートの調査範囲

家畜保険は、動物に対するリスクから生じる財務的損失から所有者を保護します。死亡、傷害、または盗難による損失を補償し、予期せぬ事態に対する安心感を提供します。

家畜保険市場は、タイプ、用途、流通チャネル、および地域によって区分されています。タイプ別では、市場は商業的死亡保険と非商業的死亡保険に区分されています。用途別では、市場は酪農、牛、豚、およびその他の用途に区分されています。流通チャネル別では、市場は直接販売、バンカシュアランス、代理店、およびブローカーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、中南米、およびその他の地域に区分されています。レポートは上記すべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 商業的死亡保険 |

| 非商業的死亡保険 |

| 酪農 |

| 牛 |

| 豚 |

| 家禽 |

| 養殖業 |

| 消費者直販 |

| 仲介型 |

| 組み込み型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | 商業的死亡保険 | |

| 非商業的死亡保険 | ||

| 用途別 | 酪農 | |

| 牛 | ||

| 豚 | ||

| 家禽 | ||

| 養殖業 | ||

| 流通チャネル別 | 消費者直販 | |

| 仲介型 | ||

| 組み込み型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

家畜保険市場の規模はどのくらいですか?

家畜保険市場規模は2026年に97億4,000万米ドルに達し、CAGR 7.08%で成長して2031年までに137億2,000万米ドルに達する見込みです。

家畜保険市場の現在の規模はどのくらいですか?

家畜保険市場は2026年に97億4,000万米ドルの保険料を生み出し、2031年までに137億2,000万米ドルに達すると予測されています。

家畜保険市場をリードしている地域はどこですか?

アジア太平洋地域は、中国とインドの大規模な家畜頭数を背景に、グローバル保険料の27.14%を占めトップの地位を保持しています。

家畜保険市場で支配的な補償タイプはどれですか?

商業的死亡保険は、法人化された農場における高価値の畜群により、グローバル保険料の62.78%を占めています。

養殖業保険がこれほど急速に成長している理由は何ですか?

疾病の発生と気候変動による水質の変動が養魚場を高い死亡リスクにさらしており、養殖業保険料はCAGR 8.05%で上昇しています。

最終更新日: