Marktgröße und Marktanteil der Nutztierversicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.74 Milliarden US-Dollar |

| Marktgröße (2031) | 13.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nutztierversicherungsmarktes von Mordor Intelligence

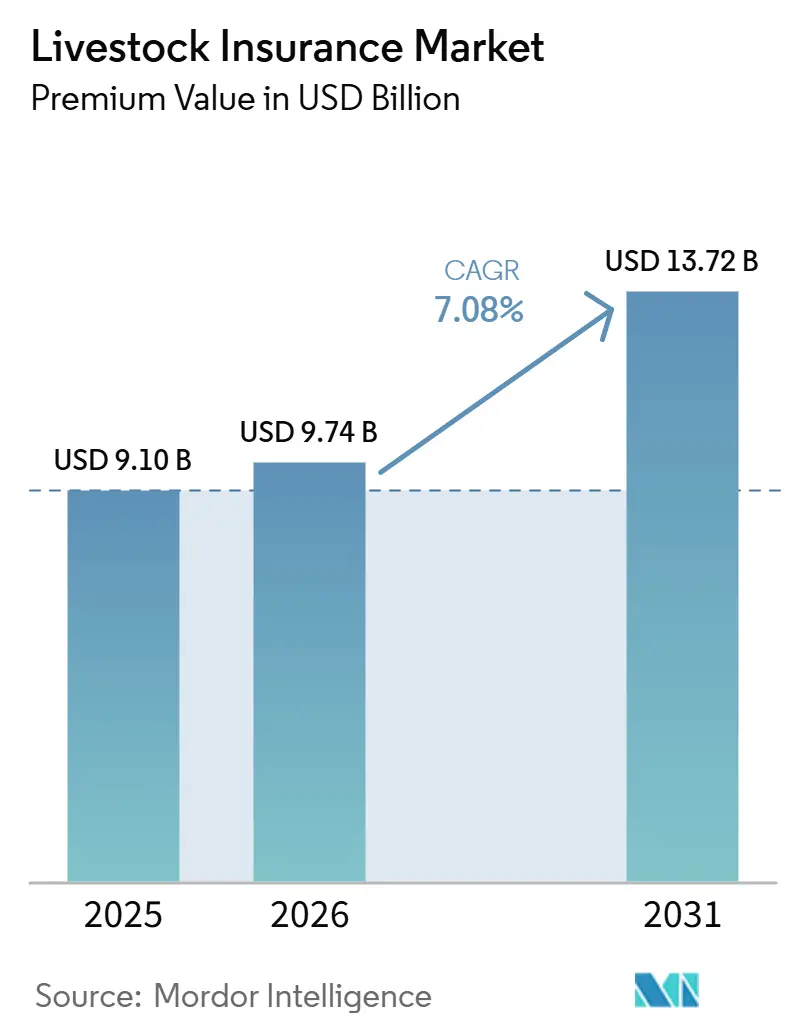

Die Größe des Viehversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 9,10 Milliarden USD im Jahr 2025 auf 9,74 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,72 Milliarden USD erreichen, was einem CAGR von 7,08 % über den Zeitraum 2026–2031 entspricht.

Rasante Digitalisierung, klimabezogene Produktinnovationen und eine starke politische Unterstützung verändern grundlegend, wie Versicherer Viehrisiken zeichnen. Fortschrittliche Lösungen – von parametrischen Deckungen, die auf Satellitenindizes basieren, bis hin zu blockchain-gestützten Betrugskontrollmechanismen – verdrängen traditionelle Produkte, die ausschließlich die Sterblichkeit abdecken. Der asiatisch-pazifische Raum nimmt die größte regionale Position ein, was vor allem auf die enormen Tierbestände Chinas und Indiens zurückzuführen ist. Die kommerzielle Sterblichkeitsversicherung bleibt die dominierende Deckungsart, da korporatisierte Betriebe wertvolle Zuchttiere und Produktionsherden absichern. Gleichzeitig skalieren eingebettete Versicherungsplattformen rasch, indem sie sich an Agrarkreditvergabe und Lieferkettenportale anlehnen. Die Nachfrage wird zudem durch extreme Klimaereignisse neu gestaltet: Allein US-amerikanische Erzeuger verzeichneten im Jahr 2024 wetterbedingte landwirtschaftliche Verluste in Höhe von 20,3 Milliarden USD, wobei jedoch nur 53 % durch Ernteschadenversicherungen entschädigt wurden – was eine Versorgungslücke unterstreicht, die nun auch auf den Bereich der Tierversicherungen übergreift.

Wichtigste Erkenntnisse des Berichts

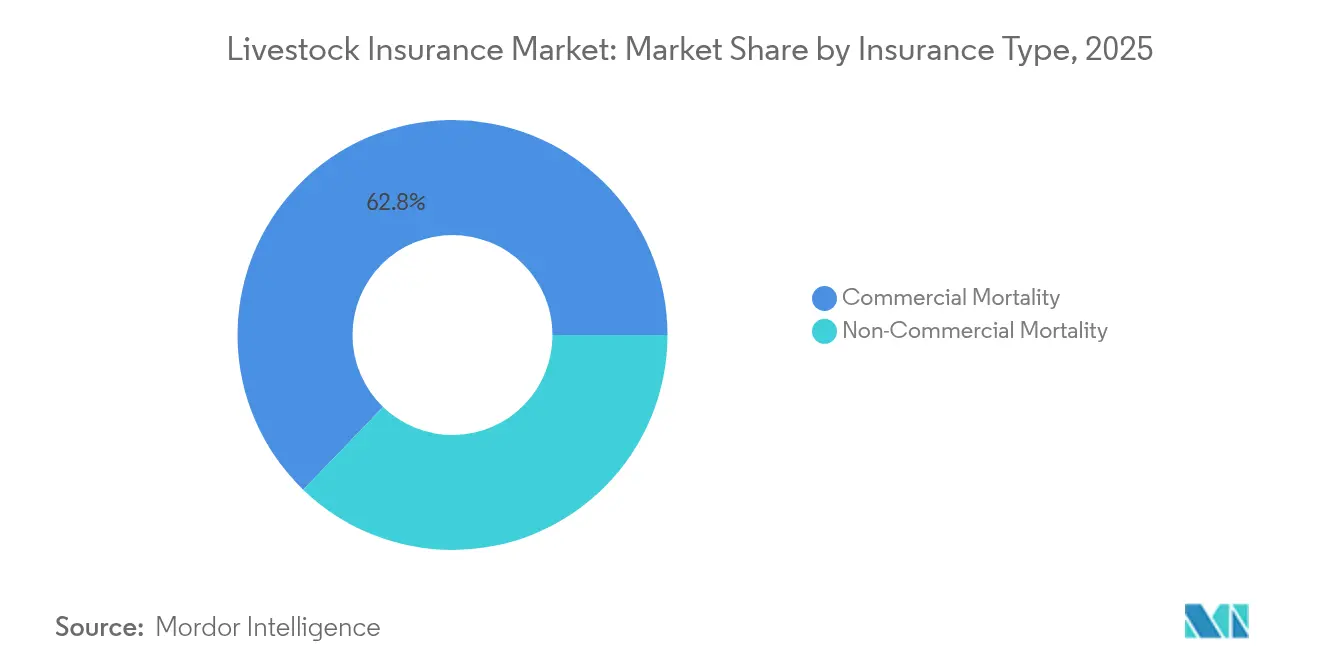

- Nach Produkttyp führte die kommerzielle Sterblichkeit im Jahr 2025 mit einem Marktanteil von 62,78 % am Nutztierversicherungsmarkt, während die nicht-kommerzielle Sterblichkeit bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 30,56 % der Marktgröße der Nutztierversicherungen auf Milchvieh; die Aquakultur verzeichnet bis 2031 eine CAGR von 8,05 %.

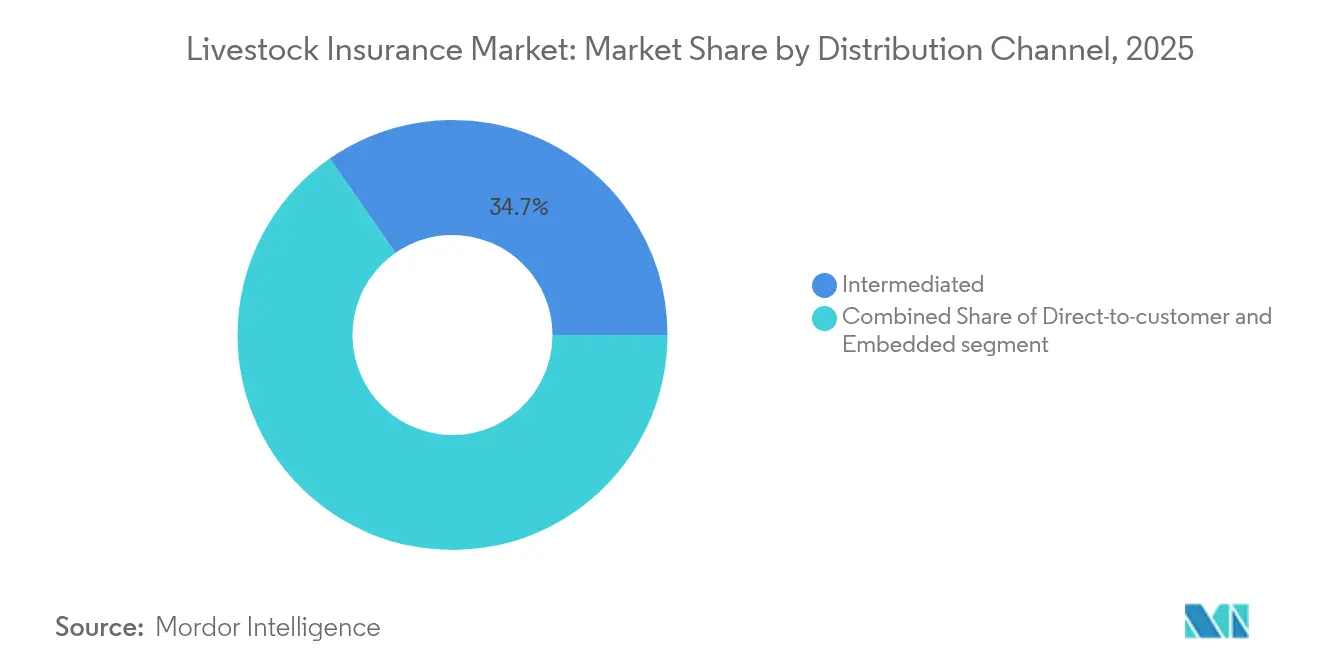

- Nach Vertriebskanal hielt das Vermittlermodell im Jahr 2025 einen Umsatzanteil von 34,68 %, während der eingebettete Vertrieb mit einer CAGR von 6,43 % am schnellsten wächst.

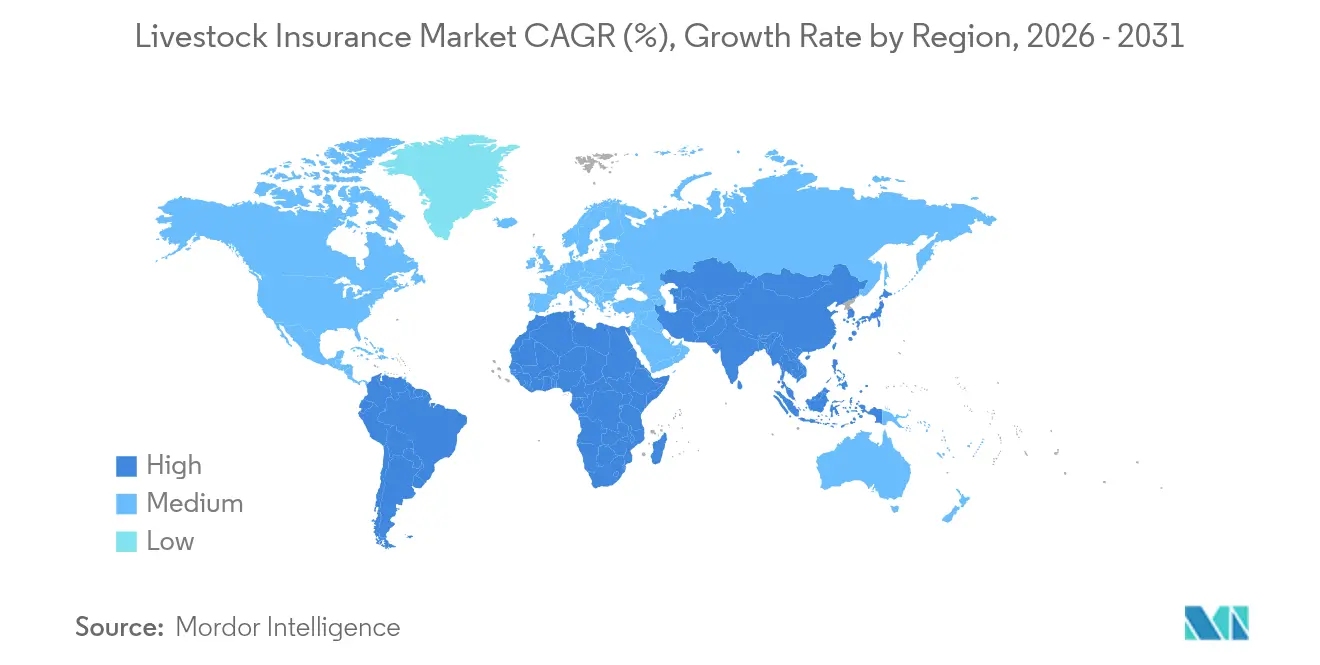

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Prämienanteil von 27,14 % und soll bis 2031 mit einer CAGR von 7,04 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Nutztierversicherungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischen Proteinen | +1.8% | Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Förderprogramme | +1.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Klimarisiken und Exposition gegenüber Krankheitsausbrüchen | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Parametrische Deckungen auf Basis von Satelliten- und IoT-Daten | +1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Betrugsprävention | +0.7% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mobile Mikro-Versicherungsplattformen | +0.9% | Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischen Proteinen

Globale Veränderungen der Ernährungsgewohnheiten vergrößern die Herdenbestände und steigern die versicherten Vermögenswerte. Allein der Tiergesundheitsmarkt im Asien-Pazifik-Raum wächst rasant, was auf eine robuste nachgelagerte Versicherungsnachfrage hindeutet[1]Khalid Asiry, „Nutztierhaltung und Futtereffizienz unter Wasserknappheit”, Frontiers in Sustainable Food Systems, frontiersin.org . Große integrierte Erzeuger bündeln nun Sterblichkeits-, Krankheits- und Betriebsunterbrechungsdeckungen innerhalb von Finanzierungsvereinbarungen, um trotz biologischer Schocks einen ununterbrochenen Cashflow zu gewährleisten. Kapazitätserweiterungen in Saudi-Arabien und Indonesien verdeutlichen, wie Intensivierung höhere versicherte Summen pro Tier erforderlich macht. Da Verarbeiter und Einzelhändler Biosicherheitszertifizierungen verlangen, wird die Versicherung zu einem integralen Bestandteil der Lieferkettenkontinuität. Der Nutztierversicherungsmarkt wächst daher im Gleichschritt mit dem Proteinkonsum, da Finanzierungsgeber auf einen umfassenden Risikotransfer bestehen.

Staatliche Subventionen beschleunigen die Marktdurchdringung

Öffentliche Unterstützung senkt Prämien und erhöht das Bewusstsein bei kleineren Erzeugern. Die US-amerikanischen Subventionen für die Nutztierversicherungspolitik stiegen von 3,8 Millionen USD im Jahr 2018 auf 411,3 Millionen USD im Jahr 2023 und trieben einen sechsfachen Anstieg der Policen an[2]US-amerikanisches Regierungsrechenschaftsamt, „Trends bei Subventionen für Agrarversicherungen 2018–2023”, gao.gov. Chinas Modell „Versicherung + Futures” stabilisiert das landwirtschaftliche Einkommen, indem Entschädigungen mit Rohstoffabsicherungen kombiniert werden. Ähnliche Rahmenbedingungen entstehen in Kenia und Mexiko, wo multilaterale Fonds Indizes mitfinanzieren, die Bankkredite erschließen. Subventionen schreiben auch die Erhebung von Wetter- und Krankheitsdaten vor, was die versicherungsmathematischen Datenpools bereichert und im Laufe der Zeit eine gerechtere Preisgestaltung ermöglicht. Da Landwirte schnellere Auszahlungen und niedrigere Selbstbehalte erleben, stärken sich die Erneuerungsraten, und die Prämienretention verbessert sich für die Versicherer.

Klimarisiken verschärfen die Deckungsanforderungen

Extreme Wetterereignisse und pathogene Ereignisse schreiben die Schadenskurven neu. Kanadische Versicherer verzeichneten im Jahr 2024 Wetterschäden in Höhe von 6,29 Milliarden USD, was frühere Jahrzehnte bei weitem übertrifft. Überschwemmungen in Queensland vernichteten mehr als 100.000 Tiere, während steigende Meerestemperaturen 57,8 Millionen Lachse in Norwegen töteten. Solche Schocks treiben die Nachfrage nach Multi-Trigger-Policen an, die parametrischen Hitze-, Überschwemmungs- und Krankheitsschutz kombinieren. Rückversicherer reagieren mit der Ausweitung von Katastrophenanleihen, die auf Nutztier-Sterblichkeitsindizes verweisen, und führen alternatives Kapital in den Nutztierversicherungsmarkt ein. Regulierungsbehörden in Australien und Brasilien fördern nun Klimarisikooffenlegungen und drängen Erzeuger dazu, Versicherungen als Teil der Resilienzplanung nachzuweisen.

Parametrische Technologie transformiert die Risikobewertung

Hochauflösende Erdbeobachtungsdaten, IoT-Halsbänder und automatisierte Wetterstationen ermöglichen es Versicherern, Risiken täglich zu bepreisen. Milkshake™ zahlt US-amerikanischen Milchwirtschaftsbetrieben innerhalb von 72 Stunden aus, wenn Hitzeindizes Schwellenwerte überschreiten, und umgeht dabei die traditionelle Schadenregulierung. Die 3-m²-Bildgebung von Pasture.io informiert sowohl Beweidungsentscheidungen als auch versicherungsmathematische Modelle und verringert das Basisrisiko bei Dürredeckungen[3]Pasture.io, „Hochauflösendes Weideflächenmonitoring”, pasture.io. Satellitenverifizierte Besatzdichten bilden auch die Grundlage für Kreditvereinbarungen und ermöglichen es Banken, Kreditlinien in Echtzeit anzupassen. Mit zunehmender Datengranularität differenzieren sich Versicherer durch Analysen statt durch reine Kapazität, was den Wettbewerb in Richtung Technologiepartnerschaften verlagert. Die zunehmende Verbreitung in Vietnam und Chile deutet darauf hin, dass das Modell über die frühen Anwendermärkte hinaus skaliert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und geringe Bildung der Landwirte | –1.2% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Hohe Prämien und Lücken in versicherungsmathematischen Daten | –0.9% | Schwellenmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Kultureller Widerstand gegen Datenweitergabe | –0.6% | Weidewirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Engpass bei der Rückversicherungskapazität | –0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein der Landwirte hemmt die Marktexpansion

Informelle Bewältigungsmechanismen und Misstrauen gegenüber Versicherern dämpfen die Nachfrage. Indiens Fischereisektor bleibt trotz zunehmender Zyklonschäden weitgehend unversichert, da Erzeuger Prämienzahlungen als versunkene Kosten betrachten. Nepal zeigt ähnliche Muster, wo nur 4 % der anspruchsberechtigten Landwirte an subventionierten Programmen teilnehmen. Begrenzte mobile Konnektivität erschwert die digitale Einschreibung in vielen afrikanischen Weidelandschaften zusätzlich. Um dem entgegenzuwirken, setzen Genossenschaften nun auf Peer-Educator und volkssprachliche Radiokampagnen, um Schadenregulierungen zu demonstrieren. Verbesserte Transparenz wandelt skeptische Haushalte schrittweise um, doch Bildungslücken werden den Nutztierversicherungsmarkt noch mehrere Jahre belasten.

Hohe Prämien schränken den Zugang für Kleinbauern ein

Spärliche Schadendaten zwingen zu konservativer Tarifierung und lassen viele Erzeuger außen vor. Rinderversicherungen können 5,8 % des Tierwertes kosten, während Ziegen häufig 12 % übersteigen, was die durch Futterinflation bereits komprimierten Margen belastet. Rückversicherer erheben zusätzliche Aufschläge für Regionen mit begrenzten historischen Datensätzen, was die Primärtarife weiter in die Höhe treibt. Die Aquakultur sieht sich aufgrund volatiler Krankheitsmuster und Vermögenskonzentration mit den höchsten Tarifen konfrontiert. Aufkommende Blockchain-basierte Sterblichkeitsregister könnten die Unsicherheit letztendlich verringern und die Tarife senken, doch vorerst hält der Prämien-Sticker-Schock die Durchdringung im Nutztierversicherungsmarkt unter dem Potenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kommerzielle Sterblichkeit behält die Führung, während nicht-kommerzielle Sterblichkeit an Bedeutung gewinnt

Produkte zur kommerziellen Sterblichkeit generierten im Jahr 2025 einen Marktanteil von 62,78 % am Nutztierversicherungsmarkt und bilden damit den Kern des Prämienvolumens des Sektors. Große Unternehmens-Milchwirtschaftsbetriebe, Feedlots und Zuchtbetriebe nehmen Prämien bereitwillig in Kauf, um Herden im Wert von mehreren Millionen Dollar zu schützen, und bevorzugen maßgeschneiderte Konditionen, die Sterblichkeit, Krankheit und Betriebsunterbrechung abdecken. In Agrarkreditgeber eingebettete Agentennetzwerke verstärken die Volumenzuflüsse aus dieser Gruppe, und viele Verträge verknüpfen nun Deckungslimits mit Echtzeit-Herdenbewertungen aus Blockchain-Registern. Rückversicherer haben reagiert, indem sie Quotenanteilsverträge geschaffen haben, die Versicherer für den Einsatz von IoT-basiertem Monitoring belohnen, wodurch die Schadenregulierungskosten gesenkt und die kombinierten Quoten verbessert werden.

Die nicht-kommerzielle Sterblichkeit ist der am schnellsten wachsende Bereich mit einer CAGR von 8,25 % bis 2031, da Subventionen und mobiler Vertrieb die Kostenhürden für Familienbetriebe senken. Digitale Plattformen bündeln Mikrokredite, tierärztliche Beratung und flexible monatliche Prämien und verwandeln bisher informelle Erzeuger in Versicherungsnehmer. Die Allianz von iFarmer mit Provati Insurance in Bangladesch veranschaulicht, wie Finanztechnologie die Reichweite an der Basis beschleunigen kann. Da immer mehr Regierungen den Nachweis einer Deckung für konzessionäre Kredite vorschreiben, wächst die Anzahl der Policen auch in abgelegenen Bezirken. Während kommerzielle Sparten den absoluten Dollarbetrag weiterhin dominieren werden, verbreitert die Expansion der nicht-kommerziellen Tierzahlen die Gesamtdurchdringung des Nutztierversicherungsmarktes und bietet Versicherern ein diversifiziertes Risikobuch, das hochwertige Einzelstandortexpositionen mit geografisch verteilten Kleinbauernportfolios ausbalanciert.

Nach Anwendung: Dominanz der Milchwirtschaft trifft auf Aufschwung der Aquakultur

Milchvieh verankert weiterhin den Anwendungsmix mit 30,56 % der Prämie im Jahr 2025, was jahrzehntelange versicherungsfreundliche Bewirtschaftung und Kreditgeberanforderungen widerspiegelt. Parametrische Hitzestressdeckungen wie Milkshake™ ergänzen nun traditionelle Sterblichkeitsprodukte, schützen Milchertragseinkommen und verbessern die Kreditsicherheit für Verarbeiter in heißen Klimazonen. Stetige Mechanisierung und genetische Intensivierung erhalten beträchtliche versicherte Summen und sichern der Milchwirtschaft einen prominenten Platz im Nutztierversicherungsmarkt. Jüngste regulatorische Änderungen in der Europäischen Union, die Tierschutzprüfungen verschärfen, drängen Erzeuger auch zu umfassenden Policen, die Haftpflichtschutz mit Krankheitszusätzen bündeln, was die Prämienbasis der Milchwirtschaft weiter vergrößert.

Die Aquakultur ist jedoch auf dem Weg, alle landbasierten Kategorien mit einer CAGR von 8,05 % zu übertreffen. Krankheitsausbrüche, Algenblüten und Sturmfluten plagen Fischzüchter von Norwegen bis Vietnam und machen parametrische Wellenhöhen- und Temperaturpolicen zu attraktiven Ergänzungen zu herkömmlichen Allgefahrendeckungen. Technologiebasierte Überwachung, einschließlich Unterwasserkameras und biometrischer Analytik, ermöglicht es Versicherern, diese volatilen Risiken zu bepreisen und die Kapazität auszubauen. Große Rückversicherer haben begonnen, aquakulturspezifische Katastrophenanleihen zu syndizieren und frisches Kapital zur Unterstützung einer schnellen Skalierung bereitzustellen. Mit steigender globaler Nachfrage nach Meeresfrüchten wird der Anteil der Aquakultur an der Marktgröße der Nutztierversicherungen voraussichtlich weit über das heutige einstellige Niveau hinauswachsen und dabei neue versicherungsmathematische Datensätze mitbringen, die die Prämienangemessenheit weiter verfeinern werden.

Nach Vertriebskanal: Stärke des Vermittlermodells trifft auf Disruption durch eingebetteten Vertrieb

Agenten und Makler kontrollieren 34,68 % der Prämien im Nutztierversicherungsmarkt dank ihrer Beratungsrolle bei komplexen Policenbedingungen, Schadenverhütungsstrategien und Schadenmanagement. Enge Beziehungen zu Tierärzten und Futterlieferanten speisen ebenfalls Lead-Pipelines, und einige Maklerunternehmen setzen nun Drohnenbildgebung ein, um Tierbestände bei Erneuerungsgesprächen zu validieren. Hohe Servicekosten und langsameres Onboarding schaffen jedoch Öffnungen für skalierbarere Modelle.

Eingebettete Versicherungen skalieren am schnellsten mit einer CAGR von 6,43 %, indem sie auf Landmaschinen-Verkäufe, digitale Marktplätze und Betriebsmanagementsoftware aufsetzen. Anbieter wie Pula weben Deckungen in Saatgutfinanzierungen oder Betriebsmittelkredite ein und ermöglichen es Landwirten, mit einem einzigen Klick während der Kreditvergabe Schutz zu sichern. Das Modell eignet sich besonders für standardisierte Deckungen für Ziegen, Geflügel und indexbasierte Dürreprodukte, und Programmierschnittstellen (APIs) ermöglichen nun eine Echtzeit-Prämienfinanzierung beim Checkout. Während das Vermittlergeschäft maßgeschneiderte Unternehmensplatzierungen dominieren wird, wird der eingebettete Vertrieb voraussichtlich große Mengen an Erstkäufern in den Nutztierversicherungsmarkt bringen und die Akquisitionskosten pro Police durch automatisiertes Underwriting drastisch senken.

Geografische Analyse

Asien-Pazifik führt den Nutztierversicherungsmarkt mit 27,14 % der globalen Prämie und einer prognostizierten CAGR von 7,04 % bis 2031 an. China betreibt das weltweit größte nationale Programm, und Indien skaliert seine Indexdeckung auf der Grundlage öffentlich-privater Partnerschaften zügig. Das Expansionspotenzial bleibt erheblich, da die Durchdringung hinter dem zugrunde liegenden Herdenwachstum zurückbleibt, insbesondere in Indonesien, Vietnam und den Philippinen. Inländische Versicherer kooperieren mit Rückversicherern, um die Kapazität zu vertiefen, während mobile Mikro-Versicherungsanwendungen die Kenntnisse in ländlichen Gebieten verbreiten.

Nordamerika zeigt eine hohe Reife, bleibt aber ein Wachstumsbeitrag, da sich die Bundessubventionen weiterentwickeln. Die US-amerikanische Risikomanagementbehörde erweiterte die Bedingungen des Livestock Risk Protection-Programms im Jahr 2024 und fügt ab 2026 Optionen für ungeborene Kälber und Schlachtkühe hinzu, was neue Prämienkanäle erschließt. Kanadas jüngste Wetterereignisse veranlassen auch Provinzregierungen, Nutztierdeckungen mitzufinanzieren, was die Nachfrage bei Mutterkuh- und Schweinebetrieben erhöht.

Europa weist unterschiedliche Entwicklungen auf. Deutschland und Frankreich unterhalten anspruchsvolle Mehrgefahrenprodukte, während östliche Staaten wie Rumänien und Bulgarien eine geringere Akzeptanz und folglich höhere unversicherte Verluste verzeichnen. Klimagesetzgebung, die Risikotransferlösungen begünstigt, soll diese Lücke im nächsten Jahrzehnt schließen.

Lateinamerika erlebt eine lebhafte Expansion, angetrieben durch regulatorische Modernisierung und digitale Vermittler, obwohl konsistente Daten zum Prämienwachstum nach der Entfernung von Beratungsunternehmensstatistiken in dieser Analyse rar sind. Brasiliens erneuertes Subventionspaket und Mexikos satellitengestütztes Dürreprogramm sind bemerkenswerte Katalysatoren für die regionale Nachfrage.

Wettbewerbslandschaft

Der Nutztierversicherungsmarkt ist mäßig konzentriert. Etablierte Versicherer, darunter Nationwide Mutual, ICICI Lombard und AXA SA, halten beträchtliche Bestände durch langjährige ländliche Vertriebsnetze. Nationwides jünglicher Rückzug aus dem Hochvermögensprivatkundengeschäft verlagert Kapital in Richtung landwirtschaftlicher Betriebe und stärkt sein ländliches Franchise. ICICI Lombard verzeichnete im dritten Quartal des Geschäftsjahres 2025 einen Gewinnanstieg von 68 %, was die robuste Nachfrage im indischen Unternehmens-Milchwirtschaftssektor unterstreicht.

Rückversicherer stützen weiterhin die Kapazität. Munich Re erzielte im Jahr 2023 einen Nettogewinn von 4,96 Milliarden USD und signalisierte einen anhaltenden Appetit auf extreme Wetterrisiken bei Nutztieren. Hannover Re erweitert ebenfalls landwirtschaftliche Retrozessionspools und verbessert den Spielraum der Erstversicherer in klimagefährdeten Regionen.

Technologische Differenzierung gewinnt an Gewicht. Mehrere Versicherer integrieren IoT-Halsbänder, Satelliten-Weideindizes und Blockchain-Schadenregister, um Schadensquoten zu senken und Auszahlungen zu beschleunigen. Start-ups wie das digitale Portal von ProAg ermöglichen Echtzeit-Policenänderungen, während InsurTech-Neueinsteiger auf Aquakultur- und Kleinwiederkäuernischen mit datenreichen Underwriting-Ansätzen abzielen. Da etablierte Akteure ähnliche Werkzeuge übernehmen oder Nischentechnologieunternehmen akquirieren, ist eine weitere Konsolidierung zu erwarten.

Marktführer der Nutztierversicherungsbranche

AXA SA

Allianz SE

Zurich Insurance Group

Nationwide Mutual Insurance Company

ICICI Lombard General Insurance Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Generali Global Corporate & Commercial nahm seinen Betrieb in Indien auf und markierte damit einen strategischen Eintritt in den wachsenden Spezialversicherungsmarkt des Landes. Das Angebot umfasst parametrische Landwirtschafts- und Nutztierdeckungen, die schnelle Auszahlungen auf der Grundlage vordefinierter Auslöser wie Niederschlag, Temperatur oder Krankheitsausbrüche ermöglichen sollen.

- Oktober 2024: AIR Parametric, Guy Carpenter und Liberty Mutual Re lancierten MilkshakeTM zum Schutz US-amerikanischer Milchviehherden gegen Hitzestress.

- November 2024: Lockton Re kooperierte mit Verisk zur gemeinsamen Entwicklung indexbasierter Nutztierprodukte unter Verwendung fortschrittlicher Klimamodelle.

- April 2024: Pula sammelte 20 Millionen USD in einer Series-B-Finanzierungsrunde ein, um die Expansion seiner eingebetteten Nutztierversicherungslösungen zu beschleunigen. Das Unternehmen zielt darauf ab, seinen Fußabdruck in Afrika und Asien durch Partnerschaften mit Finanzinstituten, Agrartechnologieplattformen und Regierungen zu vertiefen, um Kleinbauern datengestützte, zugängliche Deckungen anzubieten.

Berichtsumfang des globalen Nutztierversicherungsmarktes

Nutztierversicherungen schützen Eigentümer vor finanziellen Verlusten, die aus Risiken für ihre Tiere entstehen. Sie entschädigen für Verluste durch Tod, Verletzung oder Diebstahl und bieten Sicherheit bei unvorhergesehenen Ereignissen.

Der Nutztierversicherungsmarkt ist nach Typ, Anwendung, Vertriebskanal und Region segmentiert. Nach Typ ist der Markt in kommerzielle Sterblichkeit und nicht-kommerzielle Sterblichkeit unterteilt. Nach Anwendung ist der Markt in Milchwirtschaft, Rinder, Schweine und weitere Anwendungen unterteilt. Nach Vertriebskanal ist der Markt in Direktvertrieb, Bancassurance, Agenten und Makler unterteilt. Nach Region ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Lateinamerika und Rest der Welt unterteilt. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Kommerzielle Sterblichkeit |

| Nicht-kommerzielle Sterblichkeit |

| Milchwirtschaft |

| Rinder |

| Schweine |

| Geflügel |

| Aquakultur |

| Direktvertrieb |

| Vermittelt |

| Eingebettet |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Indonesien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Kommerzielle Sterblichkeit | |

| Nicht-kommerzielle Sterblichkeit | ||

| Nach Anwendung | Milchwirtschaft | |

| Rinder | ||

| Schweine | ||

| Geflügel | ||

| Aquakultur | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Vermittelt | ||

| Eingebettet | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nutztierversicherungsmarkt?

Die Marktgröße der Nutztierversicherungen soll im Jahr 2026 einen Wert von 9,74 Milliarden USD erreichen und mit einer CAGR von 7,08 % bis 2031 auf 13,72 Milliarden USD wachsen.

Wie groß ist der aktuelle Nutztierversicherungsmarkt?

Der Nutztierversicherungsmarkt generierte im Jahr 2026 Prämien in Höhe von 9,74 Milliarden USD und soll bis 2031 einen Wert von 13,72 Milliarden USD erreichen.

Welche Region führt den Nutztierversicherungsmarkt an?

Asien-Pazifik hält mit 27,14 % der globalen Prämie die Spitzenposition aufgrund der großen Nutztierbestände in China und Indien.

Welcher Deckungstyp dominiert den Nutztierversicherungsmarkt?

Die kommerzielle Sterblichkeitsversicherung beherrscht mit 62,78 % der globalen Prämie den Markt aufgrund hochwertiger Herden auf korporatisierten Betrieben.

Warum wächst die Aquakulturversicherung so schnell?

Krankheitsausbrüche und klimabedingte Schwankungen der Wasserqualität setzen Fischzuchtbetriebe einem hohen Sterblichkeitsrisiko aus und treiben die Aquakulturprämie mit einer CAGR von 8,05 % in die Höhe.

Seite zuletzt aktualisiert am: